Tamanho e Participação do Mercado de Equipamentos de Deposição de Camada Atômica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

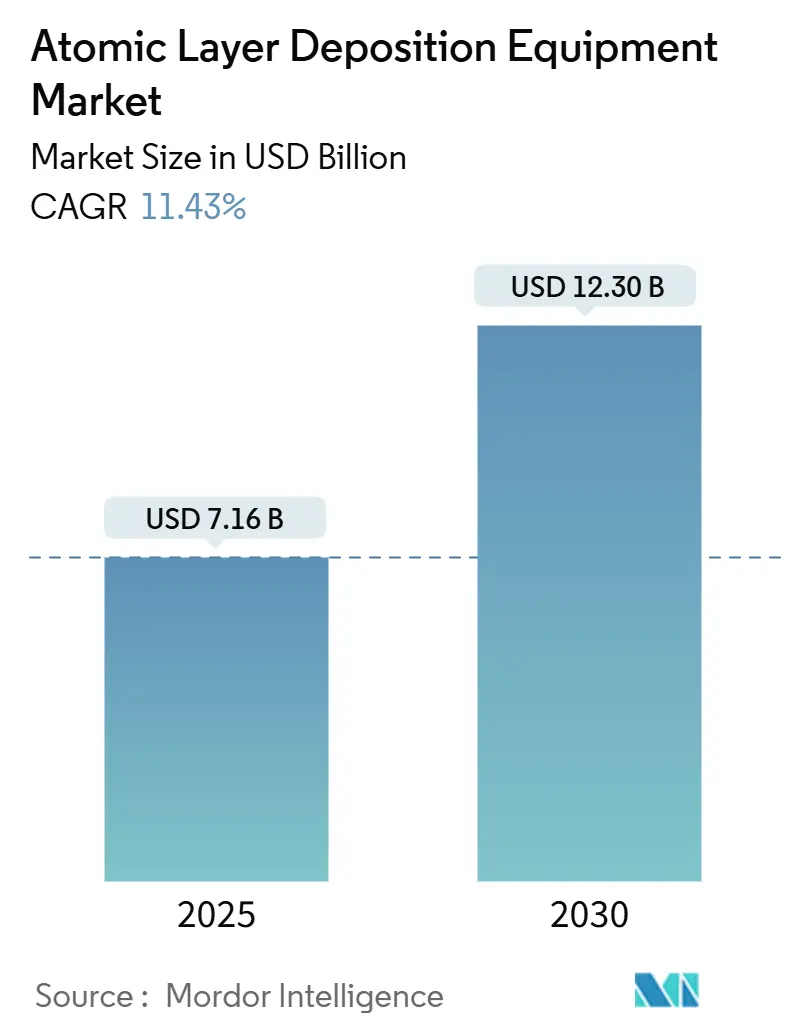

| Tamanho do Mercado (2025) | 7.16 Bilhões de dólares |

| Tamanho do Mercado (2030) | 12.30 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.43% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Deposição de Camada Atômica pela Mordor Intelligence

O tamanho do mercado de equipamentos de deposição de camada atômica foi de USD 7,16 bilhões em 2025 e está previsto para atingir USD 12,30 bilhões até 2030, refletindo uma TCAC de 11,43%. Esta expansão foi impulsionada pelo aumento da intensidade de processos em nós de lógica avançada e memória 3-D, adoção de transistores gate-all-around (GAA) e demanda de crescimento rápido de linhas de bateria de estado sólido e micro-LED. A ampla construção de wafer-fabs na Ásia-Pacífico, juntamente com incentivos políticos nos Estados Unidos e União Europeia, ampliou a base de compradores para plataformas single-wafer, batch e espaciais. Os fabricantes de equipamentos estão capturando valor ao introduzir reatores de alto throughput, oferecendo filmes metálicos de menor resistência como rutênio e molibdênio, e incorporando análises de utilização de precursores em tempo real. Enquanto isso, a escassez de precursores, regulamentação PFAS e a necessidade de reduzir o custo por wafer mantêm a integração de processos e resiliência da cadeia de suprimentos no centro das atenções para fornecedores de ferramentas e fabricantes de chips.[1]ASM International, "ASM Q1 2025 Results," asm.com

Principais Conclusões do Relatório

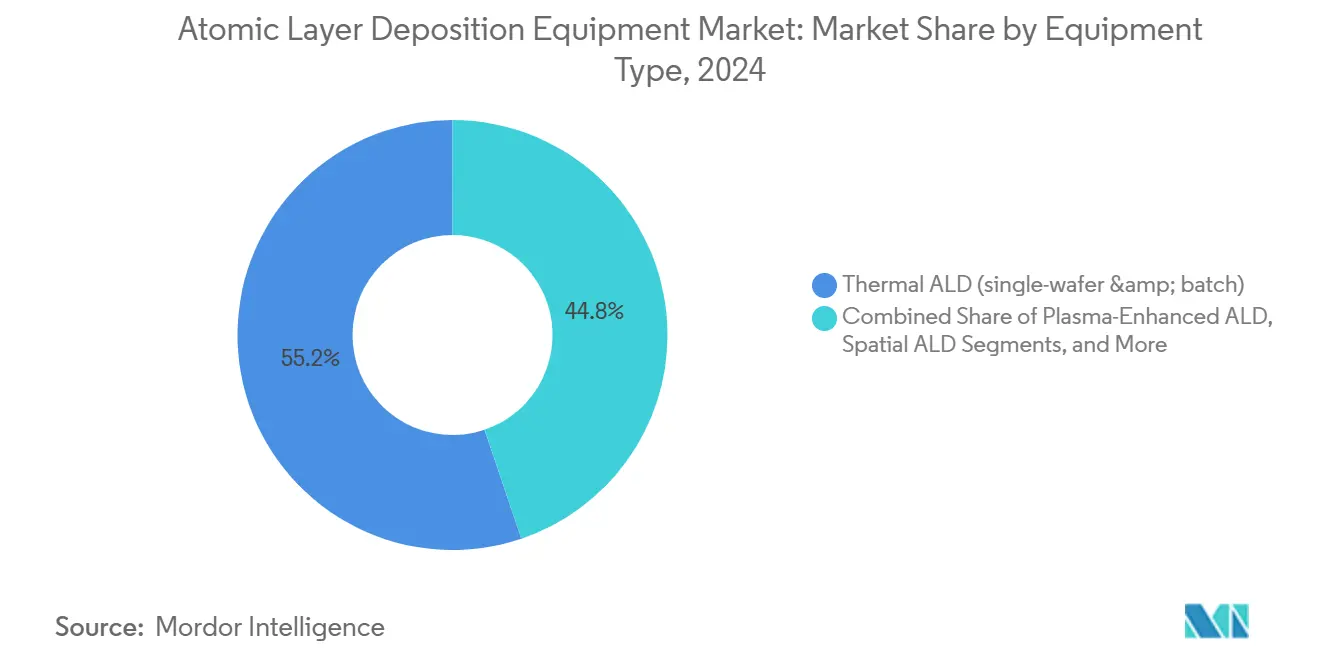

- Por tipo de equipamento, ALD Térmica liderou com 55,2% de participação de receita em 2024; ALD Espacial está projetada para expandir a uma TCAC de 17,1% até 2030.

- Por configuração de reator, ferramentas cluster (single-wafer) detiveram 65,2% da participação do mercado de equipamentos de deposição de camada atômica em 2024, enquanto sistemas batch autônomos estão previstos para crescer 14,3% TCAC até 2030.

- Por tamanho de substrato, plataformas de 300 mm capturaram 70,5% do tamanho do mercado de equipamentos de deposição de camada atômica em 2024; linhas piloto ≥450 mm devem crescer a uma TCAC de 21,7% até 2030.

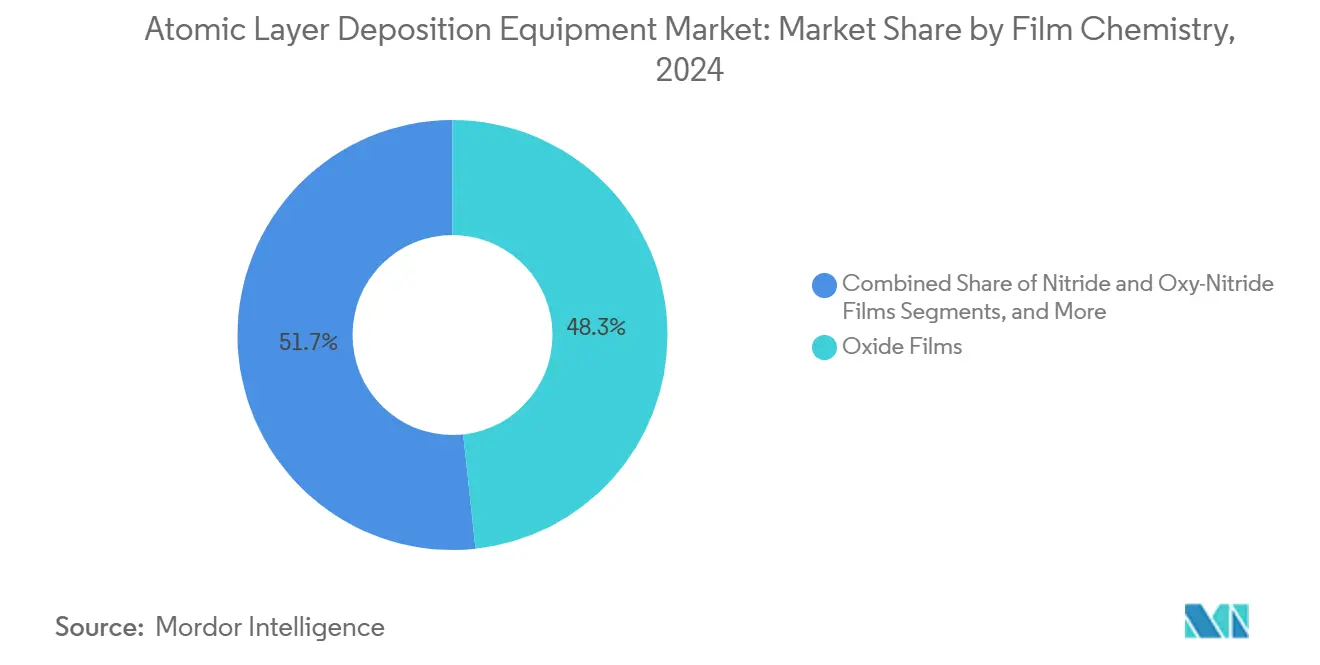

- Por química de filme, filmes de óxido comandaram uma participação de 48,3% em 2024; filmes metálicos (Co, Ru, Mo) representam o segmento mais rápido com perspectiva de TCAC de 18,3%.

- Por aplicação, lógica e memória de semicondutores representaram 68,4% do tamanho do mercado de equipamentos de deposição de camada atômica em 2024; revestimentos de bateria de estado sólido estão avançando a uma TCAC de 22,5% até 2030.

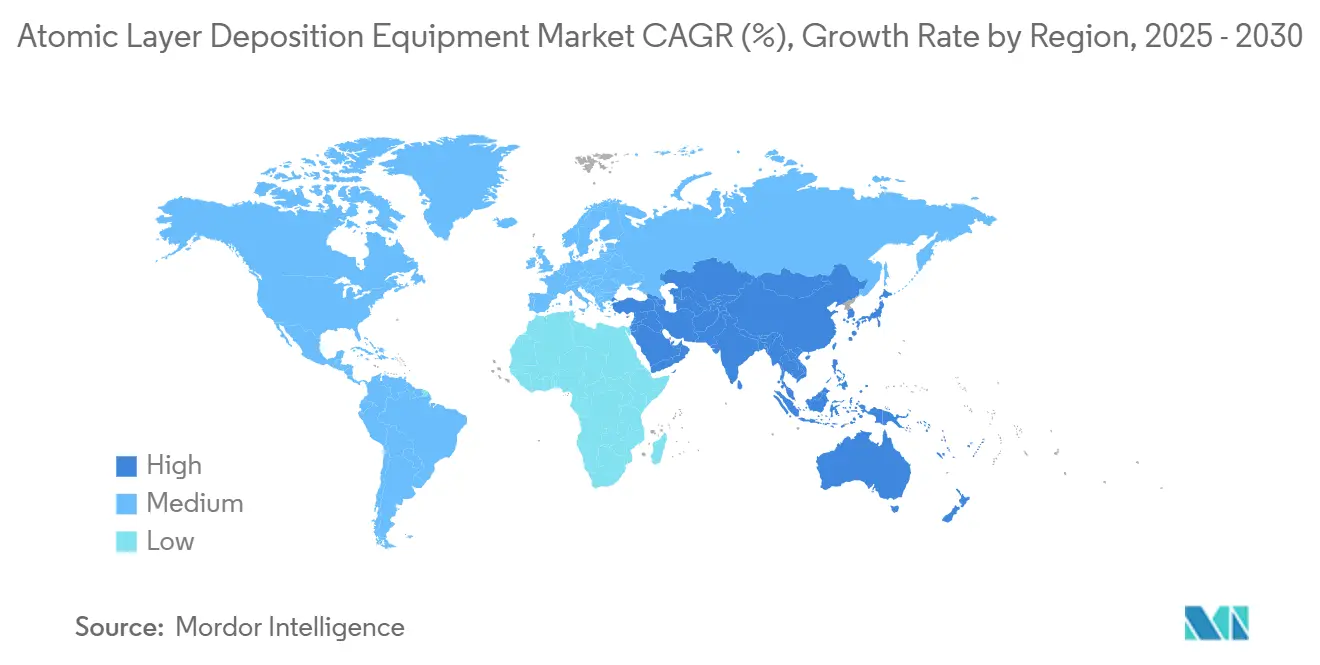

- Por geografia, Ásia-Pacífico dominou com 41,8% de participação de receita em 2024, e a região também está prevista para registrar a maior TCAC de 17,3% para 2025-2030.

Tendências e Insights do Mercado Global de Equipamentos de Deposição de Camada Atômica

Análise de Impacto dos Fatores Impulsionadores*

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Escassez e Volatilidade de Custo de Metais Precursores (Ru, Ir, Co) | -1.2% | Global, com maior impacto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Limitações de Throughput vs. Metas de Foundries de Alto Volume | -0.8% | Global | Curto prazo (≤ 2 anos) |

| CVD Espacial Concorrente para Encapsulamento OLED | -0.5% | Ásia-Pacífico | Médio prazo (2-4 anos) |

| Regulamentações EHS Rigorosas sobre Subprodutos de Plasma Fluorados | -0.7% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado de 3-D NAND e Redução de Nós DRAM na Ásia

As contagens de camadas já ultrapassaram 200 em dispositivos comerciais 3-D NAND, requerendo dezenas de camadas dielétricas e metálicas de alta razão de aspecto depositadas com precisão sub-Ångström. Os principais fabricantes de memória na Coreia do Sul e China aumentaram os pedidos de reatores ALD térmicos que podem manter variação de espessura abaixo de 1% através de estruturas com razões de aspecto de 100:1. A recuperação de preços de memória em 2024-2025 restaurou a utilização de fab, elevando a demanda por ferramentas mesmo em meio aos ventos contrários do controle de exportação. Fabs chinesas compraram 40% dos equipamentos globais de wafer-fab em 2024, criando um desabastecimento regional da capacidade de precursores ALD. Fornecedores capazes de combinar economia de lote com uniformidade dielétrica high-k ganharam a maioria dos prêmios de substituição.

Transição para Gate-All-Around e Lógica High-k Metal Gate

Arquiteturas GAA movem o eletrodo gate ao redor de toda a nanofita, multiplicando o número de camadas conformais high-k/metal por dispositivo. A plataforma de 2 nm da TSMC, programada para produção em massa no 2H 2025, integra centenas de etapas ALD para garantir controle de tensão de limiar enquanto reduz 25-30% da potência versus nós de 3 nm. ALD de molibdênio e rutênio substituíram tungstênio e cobre em vários níveis de interconexão, reduzindo resistência de linha em 35% e simplificando CMP. A demanda se inclinou para ferramentas single-wafer com metrologia in-source que valida espessura de filme após cada ciclo. Fornecedores capazes de entregar repetibilidade de espessura sub-2 Å a throughput >200 Wph estão melhor posicionados.

Adoção Rápida de Backplanes Mini/Micro-LED

Fabs de micro-LED precisam de passivação livre de pinholes a ≤100 °C para proteger pixels GaN. Linhas ALD espaciais instaladas em 2024 elevaram a produção em 4× enquanto atendiam metas de transmissão de vapor de água de 4,4 × 10⁻⁵ g/(m² dia). Fabricantes de displays relataram 85% de redução de corrente de vazamento e 30% de ganhos de brilho após converter passivação de parede lateral de PECVD para ALD. O impulso em headsets AR/VR e HUDs automotivos encurtou períodos de retorno para ferramentas dedicadas de encapsulamento ALD, especialmente em Taiwan e China continental, onde reside a maior parte da capacidade de painéis.

Demanda por Revestimentos de Eletrólito de Estado Sólido para Baterias de VE

Montadoras aceleraram roadmaps de estado sólido, impulsionando pedidos de revestimento de partículas de cátodo para sistemas ALD de leito rotativo. Filmes de óxido de nióbio de 5 nm melhoraram a retenção de capacidade para 99,4% após 500 ciclos a 4,7 V.[2]Nature Communications, "Eliminating chemo-mechanical degradation of lithium solid-state batteries," nature.com Um fornecedor tier-one de bateria reduziu o tempo de carga de 45 para 15 minutos uma vez que camadas ALD de alumina suprimiram a formação de dendritos. No entanto, volumes são modestos comparados com semicondutores, linhas de bateria multi-reator reservadas até 2027 sinalizam uma segunda perna durável de crescimento para o mercado de equipamentos de deposição de camada atômica.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Escassez e Volatilidade de Custo de Metais Precursores (Ru, Ir, Co) | -1.2% | Global, com maior impacto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Limitações de Throughput vs. Metas de Foundries de Alto Volume | -0.8% | Global | Curto prazo (≤ 2 anos) |

| CVD Espacial Concorrente para Encapsulamento OLED | -0.5% | Ásia-Pacífico | Médio prazo (2-4 anos) |

| Regulamentações EHS Rigorosas sobre Subprodutos de Plasma Fluorados | -0.7% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez e Volatilidade de Custo de Metais Precursores

As cadeias de suprimento de rutênio e irídio permaneceram concentradas em duas nações produtoras, expondo fabs a oscilações de preço acima de 40% em 2024. Um fab de lógica de ponta adiou uma rampa de 3 nm por três meses devido à escassez de Ru, adicionando skids de reciclagem de precursores que aumentaram CAPEX da ferramenta em 15%. Pesquisa em ALD de cobalto assistido por zinco-alquil cortou resistência de folha para 15 µΩ cm, mas ainda fica atrás do Ru em vida de eletromigração. Até que químicas alternativas amadureçam, o preço de PGMs limitará roadmaps agressivos de redução de custos.

Limitações de Throughput vs. Metas de Foundries de Alto Volume

ALD convencional cresce 0,5-2 Å por ciclo, produzindo números de wafers por hora mais lentos que CVD ou PVD. Uma linha de lógica de 5 nm comparou ALD e CVD de plasma de alta densidade para uma camada de barreira; o throughput 3× maior deste último garantiu o slot de produção apesar da melhor cobertura de degrau do ALD. Fornecedores responderam com ALD espacial e modos de plasma pulsado de alta velocidade que dobraram o throughput para gates high-k de 45 nm. Embora os ganhos estreitem a lacuna, eficiência de capital permanece um fator limitante para implantação ampla em fabs sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: ALD Espacial Perturba Plataformas Tradicionais

ALD Térmica capturou a maior fatia do mercado de equipamentos de deposição de camada atômica com 55,2% em 2024. Reatores térmicos single-wafer provaram indispensáveis para camadas de parada de gravação de memória de alta razão de aspecto, com flexibilidade de receita suportando trocas frequentes de precursores. No entanto, a TCAC de 17,1% do ALD espacial o torna o maior ganhador até 2030. Um principal fabricante de painéis OLED validou encapsulamento ALD espacial atmosférico que quadruplicou o throughput e atendeu métricas rigorosas de barreira. O custo resultante por metro quadrado caiu 28%, direcionando novos pedidos para ferramentas espaciais in-line. ALD melhorado por plasma ampliou seu apelo para eletrônicos flexíveis, permitindo crescimento de filme sub-100 °C crítico para substratos plásticos. Fornecedores também lançaram variantes roll-to-roll, empurrando ALD para filmes de barreira para módulos alimentares e solares.

O tamanho do mercado de equipamentos de deposição de camada atômica para ALD Espacial está projetado para expandir mais rápido que qualquer outro segmento, impulsionado pela demanda de fabs de display e solares. Inversamente, plataformas habilitadas para ALE surgiram como um nicho emergente; integrar deposição e gravação dentro de uma estrutura encurta filas de processos para etapas de gravação em escada NAND de 232 camadas. Coletivamente, esses desenvolvimentos diversificaram fluxos de receita além da base central de semicondutores.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Configuração de Reator: Flexibilidade Single-Wafer Encontra Economia de Lote

Sistemas cluster detiveram 65,2% da receita de 2024, favorecidos pela agilidade de receita em linhas de lógica sub-3 nm. Uma atualização recente que combinou entrega avançada de vapor de precursor com detecção de falhas de machine learning reduziu tempo de ciclo 25% e melhorou uniformidade wafer-a-wafer 40%. Tais ganhos de produtividade ajudaram a sustentar a vantagem de participação do mercado de equipamentos de deposição de camada atômica das ferramentas single-wafer.

Reatores batch, no entanto, estão fazendo um retorno conforme fabs de memória e analógicas buscam menor custo por wafer. Novos designs de parede quente processam 100 wafers simultaneamente enquanto controlam temperatura dentro de ±1 °C. Um produtor de memória sul-coreano realizou 30% de economia de custos ao migrar uma etapa de liner dielétrico de cluster para ALD batch. Consequentemente, receita de batch está no ritmo para uma TCAC de 14,3%, superando o crescimento geral do mercado.

Por Tamanho de Substrato: Linhas Piloto de 450 mm Impulsionam Crescimento Futuro

Equipamentos otimizados para substratos de 300 mm representaram 70,5% das vendas de 2024, refletindo a base estabelecida de fab de 300 mm. Avanços de controle de processo, como sintonia preditiva de fluxo de massa de precursor, cortaram uso químico 35%, auxiliando expansão de margem bruta para construtores de ferramentas. O tamanho do mercado de equipamentos de deposição de camada atômica derivado de linhas piloto ≥450 mm é pequeno hoje, mas exibe perspectiva de TCAC de 21,7% até 2030. Uma linha de P&D multi-parceiros demonstrou 40% menor custo por chip versus fluxos equivalentes de 300 mm, sublinhando incentivos econômicos de longo prazo.

Sistemas ≤200 mm permanecem relevantes para dispositivos de potência SiC e MEMS. Aumento da demanda de inversores automotivos levou um fornecedor a adquirir uma empresa de epitaxia de nicho, ampliando seu portfólio ALD de 150 mm e 200 mm. Diversificação através de diâmetros de wafer amortece fornecedores contra ciclicalidade em megafabs de lógica.

Por Química de Filme: Filmes Metálicos Habilitam Interconexões de Próxima Geração

Filmes de óxido mantiveram 48,3% de participação em 2024, apoiados por pilhas de gate high-k e camadas de memória ferroelétrica. Ajustes de processo que induzem fases HfO₂ ortorrômbicas cortaram energia de comutação 60% e estenderam retenção 3×, revitalizando roadmaps de memória não-volátil embarcada.

Filmes metálicos subiram mais rapidamente a 18,3% TCAC graças à adoção de molibdênio e rutênio impulsionada por GAA. A linha ALD-Ru de uma foundry líder reduziu resistência de interconexão 35% versus cobre, desbloqueando maior largura de banda para aceleradores de IA. Pilhas de nitreto e oxi-nitreto continuaram servindo necessidades de barreira e função de trabalho, enquanto processos de fluoreto e sulfeto encontraram tração na passivação de dispositivos quânticos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Baterias de Estado Sólido Emergem como Fronteira de Crescimento

O uso de lógica e memória de semicondutores dominou com 68,4% em 2024 conforme nós líderes demandaram mais de 300 camadas ALD por wafer. O mercado de equipamentos de deposição de camada atômica se beneficiou da receita de USD 697 bilhões do setor de semicondutores em 2025, com servidores de IA e módulos HBM sustentando intensidade de capital.

Dispositivos de energia liderados por baterias de estado sólido formam a aplicação de crescimento mais rápido, expandindo 22,5% TCAC. Linhas ALD de leito rotativo que revestem pós de cátodo em escala de quilogramas demonstraram 40% de ganhos de vida de ciclo, impulsionando instalações piloto através da Ásia, Europa e América do Norte. Casos de uso emergentes em embalagem avançada e revestimentos biomédicos adicionam demanda incremental e diversificam a exposição de mercado final da indústria de equipamentos de deposição de camada atômica.

Análise Geográfica

Ásia-Pacífico manteve uma participação de receita de 41,8% em 2024 e está prevista para registrar uma TCAC de 17,3% até 2030. Taiwan, Coreia do Sul e China produziram conjuntamente mais de 80% dos wafers globais de lógica e memória, garantindo demanda concentrada de ferramentas. Somente a China comprou 40% de todos os equipamentos de wafer-fab em 2024 apesar das restrições de exportação, apoiada por um fundo nacional de USD 47 bilhões. A região também hospeda a maior parte da capacidade de micro-LED, amplificando ainda mais a adoção de ALD espacial.

América do Norte ficou em segundo lugar, impulsionada pelos incentivos do CHIPS and Science Act. Novas fabs no Arizona, Ohio e Texas destinaram orçamentos de ferramentas ALD de múltiplos bilhões de dólares para linhas piloto GAA e embalagem avançada de chiplets. Empresas americanas investiram USD 107,5 bilhões em pesquisa e desenvolvimento e capex durante 2023, reforçando a demanda doméstica.[3]Semiconductor Industry Association, "2024 Factbook," semiconductors.org

A participação da Europa é menor, mas acelerando. O European Chips Act mobilizou EUR 43 bilhões (USD 49,09 bilhões), incluindo EUR 3,7 bilhões (USD 4,22 bilhões) para cinco linhas piloto que dependem de ALD para prototipar pilhas de embalagem avançada. Atividade emergente no Brasil, Israel e Emirados Árabes Unidos ampliou o mapa de clientes, principalmente através de linhas de pesquisa visando eletrônicos de potência e armazenamento de energia renovável.

Cenário Competitivo

ASM International manteve uma posição de liderança em ferramentas de deposição de camada atômica single-wafer após lançar uma plataforma pronta para GAA que elevou throughput 30% e garantiu pedidos multi-fab para produção de lógica de 2 nm. Applied Materials aprofundou seu portfólio ao integrar módulos de plasma de alta velocidade em sua estrutura central de deposição, permitindo que clientes combinem etapas ALD, CVD e gravação sob um guarda-chuva de automação de fábrica. Tokyo Electron ampliou sua linha de produtos batch com um novo reator de parede quente que processa 100 wafers simultaneamente enquanto mantém não-uniformidade de espessura abaixo de 1 Å, atraindo produtores de memória escalando camadas 3-D NAND além da marca de 232.

A competição se intensificou conforme o fabricante chinês SiCarrier revelou a ferramenta "Alishan" na SEMICON China, destacando um impulso nacional para capacidade de equipamentos domésticos e disparando programas de aquisição local em várias fabs de nó maduro. Especialistas menores, Beneq e Picosun, focaram em nichos de eletrônicos flexíveis e implantes médicos, aproveitando reatores compactos e customização rápida de receitas. O mercado também testemunhou colaborações como Lam Research fazendo parceria com uma foundry líder para qualificar fluxos ALD de tungstênio de baixo flúor que atendem regras de redução PFAS futuras enquanto cortam resistência de linha 15%.[4]SEMI, "Semiconductors and PFAS: Navigating Innovation and Sustainability," semi.org

Diferenciação estratégica se centrou em ganhos de throughput, eficiência de utilização de precursores e análises de dados integradas. Construtores de ferramentas incorporaram feedback de fluxo de massa em tempo real e nós de edge de machine learning que reduziram desperdício químico até 20%. Vários fornecedores empacotaram módulos de gravação de camada atômica na mesma estrutura para encurtar tempo de fila para características de alta razão de aspecto. Conformidade ambiental emergiu como um segundo vetor de crescimento, com Merck lançando precursores de silício de baixa temperatura para encapsulamento OLED flexível e capturando vitórias de design precoces entre fabricantes de displays coreanos. Coletivamente, esses movimentos indicaram uma mudança da competição de hardware puro para habilitação de processos full-stack que se alinha com incentivos de políticas regionais e mandatos de sustentabilidade.

Líderes da Indústria de Equipamentos de Deposição de Camada Atômica

ASM International N.V.

Tokyo Electron Limited

Applied Materials Inc.

Lam Research Corporation

Beneq Oy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: ASM International registrou pedidos do Q1 2025 de EUR 834 milhões, alta de 14% AA, impulsionada pela demanda de IA e memória.

- Março de 2025: TSMC iniciou construção de sua fab de 2 nm em Kaohsiung; o nó depende fortemente de ALD para transistores GAA.

- Março de 2025: SiCarrier estreou a ferramenta ALD 'Alishan' na SEMICON China, expandindo a base de fornecimento doméstico da China.

- Fevereiro de 2025: A Comissão Europeia financiou cinco linhas piloto de semicondutores com EUR 3,7 bilhões, visando embalagem avançada que usa barreiras de difusão ALD.

Escopo do Relatório Global do Mercado de Equipamentos de Deposição de Camada Atômica

Deposição de camada atômica, uma técnica avançada de deposição, permite que filmes ultra-finos de alguns nanômetros sejam depositados de forma precisamente controlada. ALD fornece excelente controle de espessura e uniformidade e permite que estruturas 3D sejam cobertas com um revestimento conformal para estruturas de alta razão de aspecto. A natureza auto-limitante do processo e a capacidade relacionada para deposição conformal são a base para sua importância como um habilitador de escala e 3D.

O mercado de equipamentos de deposição de camada atômica é segmentado por aplicação (semicondutores e eletrônicos (incluindo setor de computação, centros de dados e eletrônicos de consumo), aplicações de saúde e biomédicas, automotivo), e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, MEA). Os tamanhos de mercado e previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| ALD Térmica (Batch) |

| ALD Melhorada por Plasma (PEALD) |

| ALD Espacial |

| ALD Roll-to-Roll / Sheet-to-Sheet |

| Ferramentas Habilitadas para Gravação de Camada Atômica (ALE) |

| Cluster (Single-Wafer) |

| Batch Autônomo |

| ≤ 200 mm |

| 300 mm |

| Linhas Piloto ≥ 450 mm |

| Filmes de Óxido |

| Filmes de Nitreto e Oxi-Nitreto |

| Filmes Metálicos (Co, Ru, Ti, Al, Cu) |

| Filmes de Fluoreto e Sulfeto |

| Lógica e Memória de Semicondutores |

| Embalagem Avançada e Integração Heterogênea |

| Potência e Optoeletrônicos (SiC, GaN, LEDs) |

| Dispositivos de Energia (Li-ion, Estado Sólido, Células de Combustível) |

| Funcionalização de Superfície Biomédica e de Implantes |

| Sensores Automotivos e ADAS |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| Por Tipo de Equipamento | ALD Térmica (Batch) | ||

| ALD Melhorada por Plasma (PEALD) | |||

| ALD Espacial | |||

| ALD Roll-to-Roll / Sheet-to-Sheet | |||

| Ferramentas Habilitadas para Gravação de Camada Atômica (ALE) | |||

| Por Configuração de Reator | Cluster (Single-Wafer) | ||

| Batch Autônomo | |||

| Por Tamanho de Substrato | ≤ 200 mm | ||

| 300 mm | |||

| Linhas Piloto ≥ 450 mm | |||

| Por Química de Filme | Filmes de Óxido | ||

| Filmes de Nitreto e Oxi-Nitreto | |||

| Filmes Metálicos (Co, Ru, Ti, Al, Cu) | |||

| Filmes de Fluoreto e Sulfeto | |||

| Por Aplicação | Lógica e Memória de Semicondutores | ||

| Embalagem Avançada e Integração Heterogênea | |||

| Potência e Optoeletrônicos (SiC, GaN, LEDs) | |||

| Dispositivos de Energia (Li-ion, Estado Sólido, Células de Combustível) | |||

| Funcionalização de Superfície Biomédica e de Implantes | |||

| Sensores Automotivos e ADAS | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

Questões-Chave Respondidas no Relatório

Qual foi o tamanho do mercado de equipamentos de deposição de camada atômica em 2025 e quão rápido está crescendo?

O mercado atingiu USD 7,16 bilhões em 2025 e está previsto para expandir para USD 12,30 bilhões até 2030 a uma TCAC de 11,43%.

Qual região lidera o mercado de equipamentos de deposição de camada atômica?

Ásia-Pacífico deteve 41,8% da receita global em 2024 e está projetada para crescer a uma TCAC de 17,3% até 2030, impulsionada por adições de capacidade em Taiwan, Coreia do Sul e China.

Por que ALD espacial está ganhando tração?

ALD espacial separa precursores no espaço, aumentando throughput até 4× sobre ALD convencional enquanto mantém desempenho de barreira, tornando-o atrativo para aplicações OLED, micro-LED e solares.

Como baterias de estado sólido estão influenciando a demanda por ferramentas ALD?

OEMs automotivas e fabricantes de células adotam revestimentos ALD para melhorar interfaces eletrodo-eletrólito, criando uma via de crescimento de TCAC de 22,5% que diversifica a base de clientes dos fornecedores de ferramentas além de semicondutores.

Quais são os principais desafios limitando a adoção de ALD em fabs de alto volume?

Principais restrições incluem escassez e volatilidade de preços de precursores de rutênio, irídio e cobalto, junto com limitações inerentes de throughput relativas a alternativas CVD e PVD.

Página atualizada pela última vez em: