Tamanho e Participação do Mercado de Tokenização de Ativos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

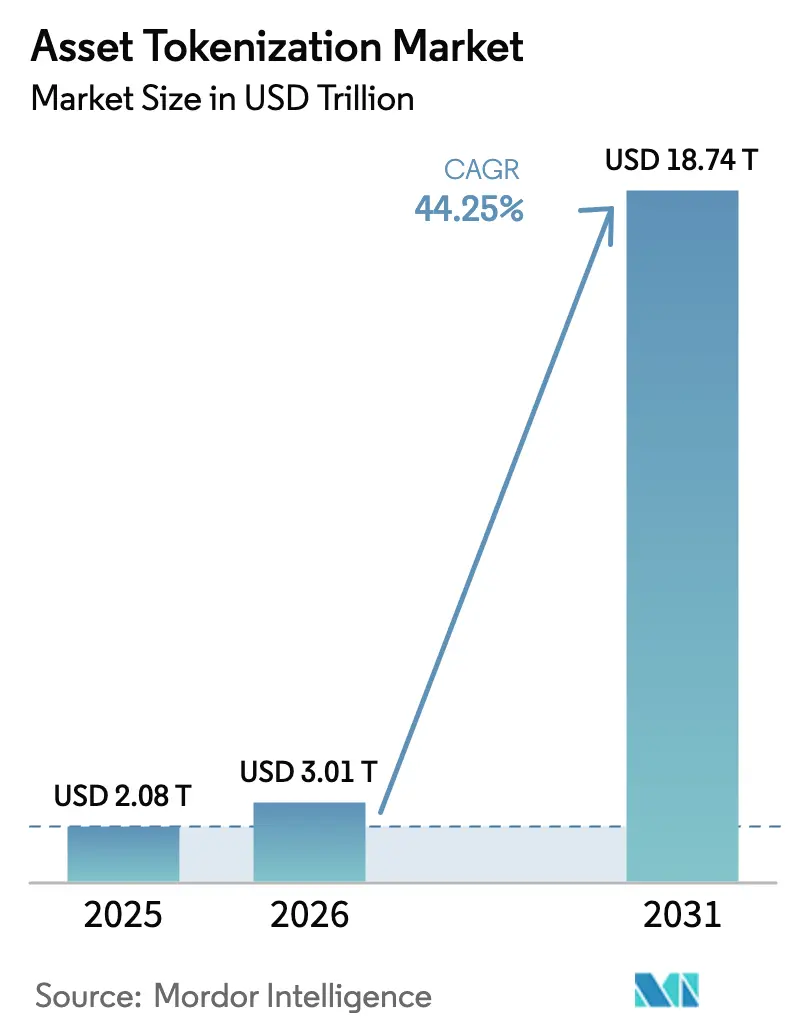

| Tamanho do Mercado (2026) | 3.01 Trilhões de dólares |

| Tamanho do Mercado (2031) | 18.74 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 44.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tokenização de Ativos por Mordor Intelligence

O tamanho do mercado de tokenização de ativos foi avaliado em USD 2,08 trilhões em 2025 e estima-se que cresça de USD 3,01 trilhões em 2026 para atingir USD 18,74 trilhões até 2031, a uma CAGR de 44,25% durante o período de previsão (2026-2031). A clareza regulatória na América do Norte e na União Europeia, a rápida realocação de capital institucional e a maturação da interoperabilidade entre cadeias sustentam agora a viabilidade comercial da emissão de tokens em larga escala e da negociação secundária. As arquiteturas permissionadas ainda dominam os volumes de emissão, mas a demanda crescente por redes abertas sinaliza maior conforto com a liquidez descentralizada à medida que as ferramentas de conformidade melhoram. A tokenização de commodities está emergindo como a clara fronteira de crescimento, à medida que as empresas utilizam tokens de créditos de carbono e metais preciosos para proteger passivos de ESG e exposição à inflação. Os fornecedores de plataformas que conseguem combinar estruturas jurídicas robustas com mensagens ISO-20022 integradas estão obtendo uma vantagem tangível na conquista de mandatos bancários de primeira linha.

Principais Conclusões do Relatório

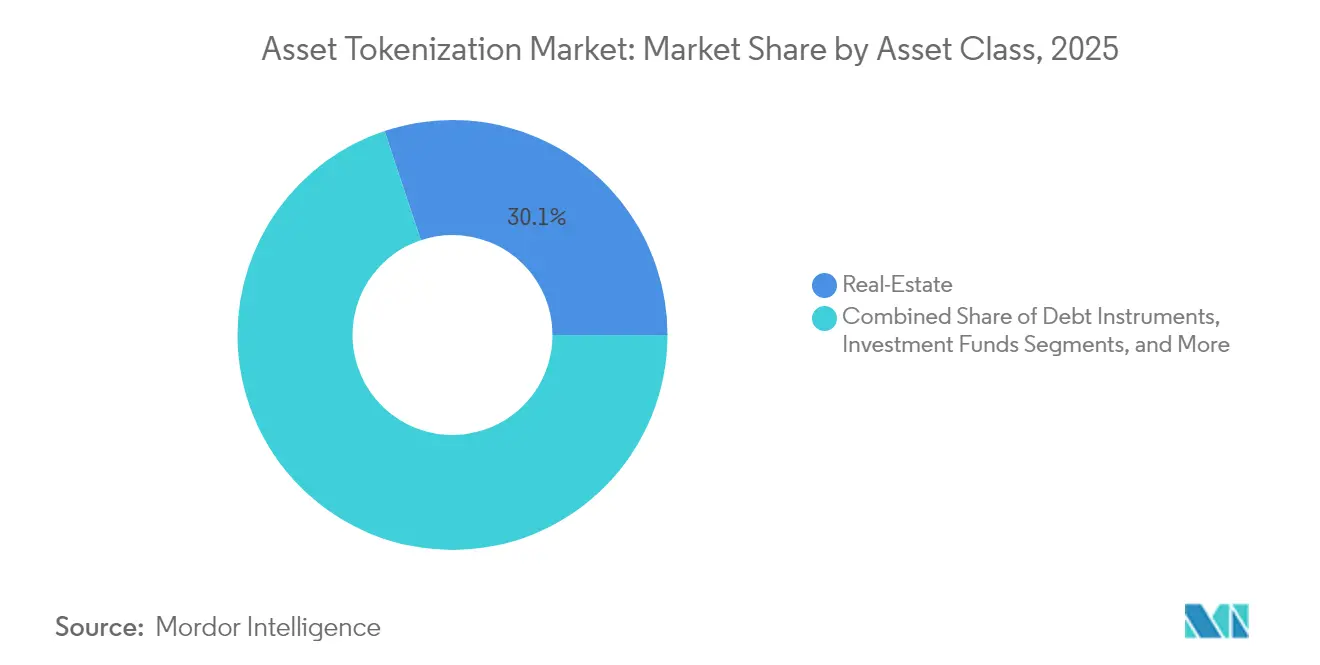

- Por classe de ativos, os imóveis lideraram com 30,12% da participação do mercado de tokenização de ativos em 2025; as commodities devem expandir-se a uma CAGR de 48,35% até 2031.

- Por tipo de investidor, os investidores institucionais detinham 69,10% da participação do mercado de tokenização de ativos em 2025, enquanto o segmento de varejo avança a uma CAGR de 50,20% até 2031.

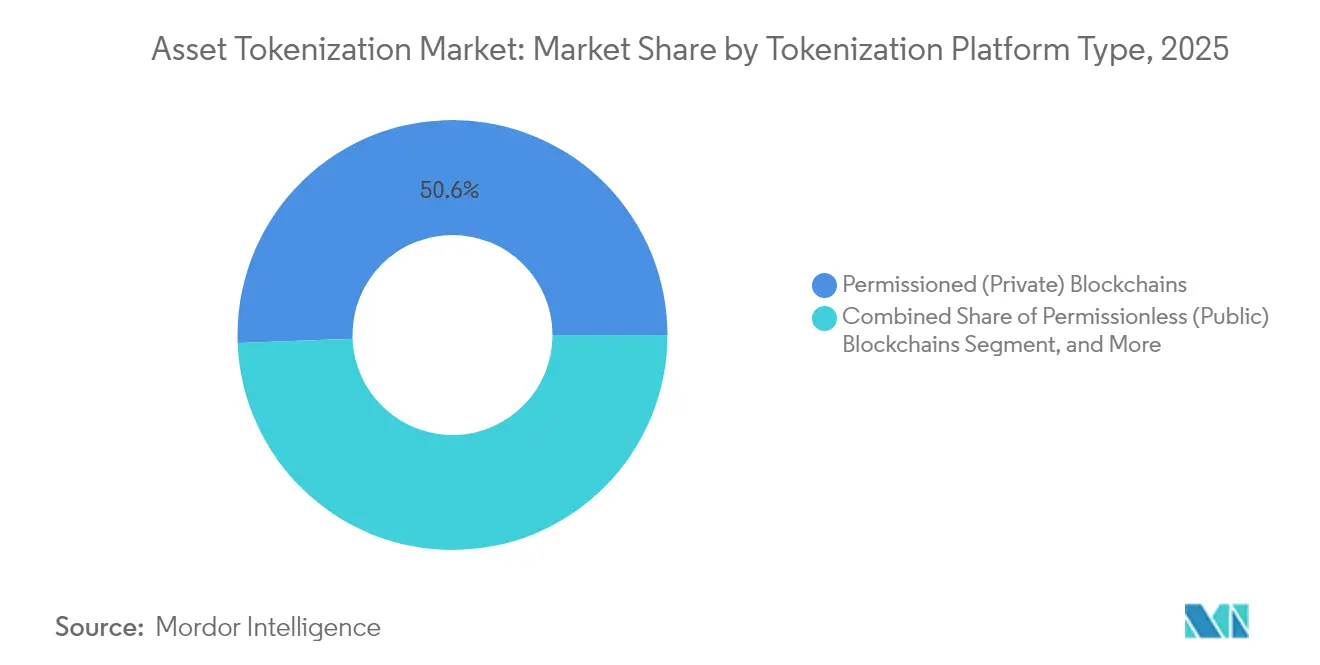

- Por tipo de plataforma de tokenização, as blockchains permissionadas capturaram 50,60% do tamanho do mercado de tokenização de ativos em 2025, mas as redes sem permissão devem crescer a uma CAGR de 51,60%.

- Por oferta, as plataformas de tokenização/middleware responderam por 59,05% da receita em 2025, enquanto os serviços de conformidade e tecnologia jurídica estão se expandindo mais rapidamente a uma CAGR de 47,95% até 2031.

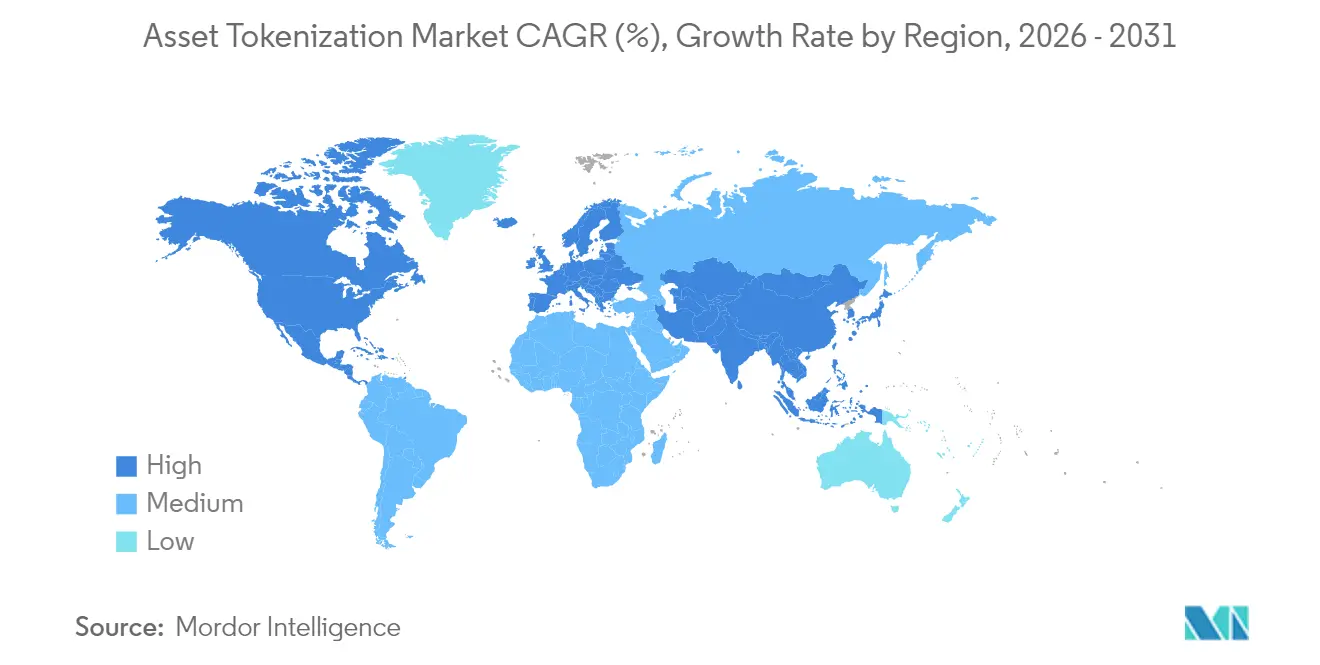

- Por geografia, a América do Norte gerou 39,10% de participação na receita em 2025; a Ásia-Pacífico deve registrar uma CAGR de 53,75% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tokenização de Ativos

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Clareza regulatória nos principais centros financeiros | +8.2% | América do Norte e UE | Médio prazo (2-4 anos) |

| Adoção institucional crescente e fundos tokenizados | +12.5% | Global, com foco na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda por propriedade fracionada de imóveis | +6.8% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Avanços na interoperabilidade de blockchain | +7.1% | Global | Longo prazo (≥ 4 anos) |

| Integração ISO-20022 permitindo liquidação integrada | +4.3% | Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Surgimento de instrumentos tokenizados de créditos de carbono | +3.9% | Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Institucional Crescente e Fundos Tokenizados

As alocações institucionais em produtos tokenizados de mercado monetário e renda fixa estão se acelerando. O Fundo de Liquidez Digital Institucional em USD da BlackRock atraiu mais de USD 550 milhões em poucos meses após o lançamento, demonstrando clara apetência por alternativas de tesouraria em cadeia que oferecem distribuição diária de dividendos e janelas de resgate intradiário. O Goldman Sachs está preparando três produtos tokenizados para lançamento até o final de 2025, enquanto a rede Kinexys do JPMorgan processou USD 1,5 trilhão em transações tokenizadas até o final de 2024 e está realizando um piloto de liquidação de câmbio em cadeia para lançamento no início de 2025. Esses movimentos criam efeitos de rede que incentivam custodiantes, administradores de fundos e gestores de ativos a construir trilhos compatíveis.

Demanda por Propriedade Fracionada de Imóveis

As estruturas fracionadas habilitadas por tokens reduzem os valores mínimos de entrada, permitindo que uma base mais ampla de investidores acesse mercados imobiliários de alto padrão. A tokenização de desenvolvimento residencial de USD 300 milhões do T-RIZE Group ilustra como os patrocinadores estão garantindo grupos diversificados de investidores enquanto reduzem os custos de financiamento por meio de maior alcance de mercado [1]T-RIZE Group, "Negócio de Tokenização Residencial de USD 300 Milhões," t-rize.com. A maior transparência proveniente de dados de desempenho imutáveis também mitiga a assimetria de informação, uma barreira histórica no investimento imobiliário comercial, o que, por sua vez, impulsiona a liquidez secundária. As regulamentações de financiamento coletivo alinhadas com os marcos de tokenização nos Estados Unidos e na União Europeia reforçam ainda mais o potencial de crescimento de produtos imobiliários acessíveis ao varejo.

Avanços na Interoperabilidade de Blockchain

Os protocolos entre cadeias estão eliminando a liquidez isolada. O piloto colaborativo do Deutsche Bank com parceiros financeiros testa modelos de rede de redes que interligam múltiplos registros com os sistemas bancários centrais existentes. O Protocolo de Interoperabilidade entre Cadeias da Chainlink permite trocas atômicas que respeitam a lógica de entrega contra pagamento, um pré-requisito para instituições reguladas que buscam evitar o risco de liquidação. Pesquisas entre tesoureiros institucionais mostram que 93% consideram os pools de liquidez unificados necessários para escalar a adoção de ativos digitais, ressaltando por que os fornecedores que dominam a interoperabilidade alcançam uma comercialização mais rápida.

Integração ISO-20022 Permitindo Liquidação Integrada

A transição para mensagens ISO-20022 está alinhando os ativos em cadeia com os sistemas de pagamento convencionais. O suporte nativo ao ISO-20022 da Coreum demonstra como os campos de dados padronizados permitem a reconciliação em tempo real entre custodiantes e depositários centrais de valores mobiliários. Pesquisas da Swift destacam que Pools Únicos de Liquidez podem reduzir as linhas de crédito intradiário quando o dinheiro tokenizado coexiste com saldos tradicionais em registros integrados. Para os bancos, essas eficiências se traduzem em otimização do uso de capital e menor sobrecarga operacional, tornando as camadas ISO-20022 prontas para conformidade um diferencial competitivo para as plataformas de tokenização.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação regulatória e custos de conformidade | -5.7% | Mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de cibersegurança e contratos inteligentes | -4.2% | Global | Curto prazo (≤ 2 anos) |

| Manipulação de oráculos e riscos de dados fora da cadeia | -2.8% | Regiões centradas em finanças descentralizadas | Médio prazo (2-4 anos) |

| Responsabilidade de custódia durante eventos de insolvência | -3.1% | Jurisdições com regras de falência pouco claras | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de Cibersegurança e Contratos Inteligentes

Explorações de alto perfil continuam a abalar a confiança do mercado. Em janeiro de 2024, a exchange descentralizada KiloEx perdeu USD 7 milhões após atacantes manipularem um oráculo de preços em cadeia, expondo lacunas na validação de dados em tempo real. Os prêmios de seguro para cobertura de contratos inteligentes aumentaram desde então, à medida que as seguradoras reprecificam o risco. As plataformas agora exigem auditorias em múltiplas camadas, disjuntores automáticos e monitoramento em tempo real para recuperar a confiança. No entanto, o cenário de ameaças em evolução significa que mesmo códigos rigorosamente verificados podem conter falhas latentes, mantendo a segurança como uma preocupação de primeira ordem nas salas de reunião dos provedores de tokenização.

Responsabilidade de Custódia Durante Eventos de Insolvência

Os pedidos de falência de 2024 de vários corretores de criptoativos menores ressuscitaram questões sobre segregação de ativos e recursos dos investidores. Análises jurídicas mostraram que, em jurisdições sem estatutos explícitos de custódia de ativos digitais, os tokens de clientes correm o risco de ser agrupados com os ativos do espólio durante a liquidação, deixando os detentores expostos a recuperação proporcional. Os reguladores em Singapura, na União Europeia e nos Estados Unidos estão agora elaborando orientações aprimoradas de segregação, mas as disparidades transfronteiriças persistem. As instituições, consequentemente, exigem estruturas de custódia remotas de falência e arranjos de fideicomisso tripartite antes de integrar grandes balanços patrimoniais em trilhos tokenizados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Ativos: Liderança Imobiliária Enfrenta Disrupção das Commodities

Os imóveis contribuem com a maior fatia de receita, respondendo por 30,12% do mercado de tokenização de ativos em 2025. A demanda institucional se concentra em torres de escritórios emblemáticas e ativos logísticos que oferecem fluxos de caixa previsíveis, enquanto as estruturas de tokens reduzem os limites de entrada e ampliam a diversificação de portfólio entre regiões. O segmento utiliza redes permissionadas onde contratos inteligentes auditados distribuem automaticamente a renda de aluguel, facilitando assim a reconciliação para os administradores de fundos. As commodities, embora menores hoje, estão registrando a trajetória mais rápida com uma CAGR de 48,35% até 2031, impulsionadas por lançamentos de tokens de créditos de carbono e metais preciosos sustentados por mandatos de ESG. Os produtores de energia renovável veem os tokens como um instrumento líquido para monetizar reduções de emissões verificadas, o que impulsiona os volumes de negociação bilateral em exchanges digitais de commodities. Os instrumentos de dívida também mostram interesse constante, com pilotos de tokens de títulos municipais nos Estados Unidos oferecendo liquidação no mesmo dia e taxas de emissão mais baixas.

A harmonização regulatória é fundamental para os patrocinadores imobiliários que buscam grupos de investidores transfronteiriços. Jurisdições como os Emirados Árabes Unidos e Luxemburgo agora reconhecem registros de ações em cadeia, facilitando transferências secundárias e penhores de garantias. Para as commodities, iniciativas de padronização como o projeto de proveniência em blockchain da London Bullion Market Association estão estimulando a confiança em produtos de ouro digital. Os tokens de créditos de carbono se beneficiam de dados transparentes do ciclo de vida que apoiam os relatórios de conformidade para compradores corporativos. À medida que os marcos de interoperabilidade amadurecem, as exchanges podem listar pools de múltiplos ativos que agrupam tokens imobiliários e de commodities, melhorando os retornos ajustados ao risco para portfólios institucionais e ampliando o mercado de tokenização de ativos endereçável.

Por Tipo de Investidor: Dominância Institucional Encontra a Democratização do Varejo

Os investidores institucionais controlavam 69,10% do capital implantado em 2025, refletindo sua prontidão para navegar em estruturas jurídicas complexas e seus balanços patrimoniais de grande porte. Os gestores de ativos aproveitam os fundos tokenizados para obter eficiências operacionais, incluindo emissão de cotas quase instantânea e processamento automatizado de ações corporativas. A Securitize ultrapassou USD 1 bilhão em tokens emitidos e agora administra USD 38 bilhões em 715 fundos após a aquisição da MG Stover, posicionando-se como um provedor de serviços de ponta a ponta que conecta emissão primária e mercados secundários. Os fundos de pensão também veem os imóveis e a infraestrutura tokenizados como uma correspondência para passivos de longa duração, dado o potencial de melhoria da liquidez.

A participação do varejo está escalando rapidamente a uma CAGR de 50,20%, auxiliada por isenções de financiamento coletivo em conformidade e carteiras móveis intuitivas que mascaram a complexidade do blockchain. Os segmentos de varejo credenciados ocupam um papel de ponte, trazendo valores médios de ticket mais altos, mas ainda se beneficiando da exposição fracionada a tokens de fundos de capital de risco e imóveis comerciais. Os portais educacionais incorporados nas plataformas de emissão orientam os novos participantes na criação de carteiras, divulgações de risco e documentação fiscal, ampliando as taxas de conversão do funil. Olhando para o futuro, as integrações de finanças incorporadas com neobancos reduzirão ainda mais o atrito de integração, expandindo o mercado geral de tokenização de ativos ao atingir demografias sub-atendidas em economias emergentes.

Por Tipo de Plataforma de Tokenização: Estabilidade Permissionada Versus Inovação Sem Permissão

As cadeias permissionadas, com 50,60% de participação de mercado em 2025, continuam sendo a via preferida para programas piloto que devem satisfazer obrigações rigorosas de conheça seu cliente e prevenção à lavagem de dinheiro. Os consórcios bancários implantam registros governados por consórcio onde os guardiões concedem acesso a nós, garantindo a integridade da trilha de auditoria e a visibilidade do regulador. No entanto, as redes sem permissão estão avançando rapidamente a uma CAGR de 51,60%. Elas atraem liquidez de traders globais que valorizam o acesso ao mercado 24×7 e a composabilidade com protocolos de finanças descentralizadas que ampliam as oportunidades de rendimento.

Os modelos híbridos combinam ambos os paradigmas. O Kinexys do JPMorgan executa transações de grande valor em uma camada privada e, em seguida, ancora provas de estado em uma cadeia pública, combinando a finalidade de liquidação com a verificabilidade pública. Os emissores de tokens apreciam a opcionalidade de migrar entre camadas para otimizar taxas ou requisitos de conformidade. À medida que as provas de conhecimento zero amadurecem, as cadeias públicas podem impor a divulgação seletiva de dados de transações, corroendo uma vantagem histórica dos sistemas permissionados. Esse progresso provavelmente reequilibrará as participações das plataformas, mas os marcos permissionados continuarão atendendo às classes de ativos reguladas onde a devida diligência da contraparte é inegociável.

Por Oferta: Middleware de Plataforma Lidera enquanto os Serviços de Conformidade Crescem

As plataformas de tokenização e o middleware responderam por 59,05% da receita em 2025, formando a espinha dorsal que converte títulos tradicionais, títulos imobiliários ou certificados de commodities em tokens digitais padronizados. Esses fornecedores fornecem orquestração de fluxo de trabalho, gerenciamento de identidade e gateways de API que se integram perfeitamente com agentes de transferência e custodiantes. As infraestruturas de mercado financeiro maiores optam por soluções de marca branca para encurtar o tempo de comercialização enquanto mantêm o controle da marca. Os serviços de conformidade e tecnologia jurídica estão se expandindo mais rapidamente a uma CAGR de 47,95% até 2031, à medida que os mandatos regulatórios em múltiplas camadas aumentam a demanda por mecanismos de regras automatizados que incorporam restrições específicas de jurisdição diretamente nos contratos inteligentes.

As consultorias de auditoria de contratos inteligentes e cibersegurança estão capitalizando a crescente conscientização sobre riscos de código. Os provedores de custódia se diferenciam por meio de computação segura multipartidária e módulos de segurança de hardware que se alinham com os limites de seguro institucional. Os mercados secundários se concentram em atualizações de mecanismos de correspondência e compressão do ciclo de liquidação para atender aos níveis de serviço semelhantes aos de ações que os traders institucionais esperam. Coletivamente, essas ofertas ampliam o tamanho do mercado de tokenização de ativos ao remover pontos de dor que antes dissuadiam a adoção convencional, especialmente entre gestores de ativos altamente regulados.

Análise Geográfica

A América do Norte continua sendo o maior contribuinte regional, detendo 39,10% da receita global em 2025. Os Estados Unidos se beneficiam da orientação da SEC de abril de 2025 que esclarece que certas stablecoins lastreadas em USD não são valores mobiliários, o que por sua vez catalisa a participação bancária em pilotos de depósitos tokenizados. O sandbox regulatório do Canadá apoia a experimentação com pools de hipotecas tokenizadas, e seus fundos de pensão estão começando a adquirir participações minoritárias em tokens de segurança lastreados em infraestrutura. O investimento de capital de risco também se concentra na região, com fundos especializados em blockchain fechando USD 2,4 bilhões em novo capital em 2024, de acordo com a PitchBook, reforçando ainda mais o ciclo de inovação.

A Ásia-Pacífico é a região de crescimento mais rápido, expandindo-se a uma CAGR de 53,75% até 2031. O Projeto Guardian de Singapura agora envolve mais de 40 instituições financeiras testando títulos tokenizados, depósitos e fundos em registros interoperáveis governados pela Autoridade Monetária de Singapura. O roteiro de ativos digitais de Hong Kong de junho de 2025 introduz um regime de licenciamento de stablecoins e emissão de títulos tokenizados pelo governo, sinalizando um endosso oficial que provavelmente mobilizará bancos e seguradoras regionais. O Japão está avançando em um marco que reclassifica certos ativos digitais, abrindo caminho para fundos negociados em bolsa tokenizados e ampliando o acesso do varejo a ativos alternativos.

A Europa registra progresso constante sob o regulamento Mercados em Criptoativos (MiCA), que estabelece licenciamento passaportável para provedores de serviços de criptoativos. A lei alemã de valores mobiliários eletrônicos reconhece títulos ao portador e unidades de fundos em registros de tecnologia de registro distribuído, levando emissores do setor público a testar fluxos de trabalho totalmente digitais. O sandbox de blockchain público da França aceitou três projetos de tokenização focados na distribuição de títulos verdes, refletindo o foco do continente em finanças climáticas. Enquanto isso, o Oriente Médio e a África estão realizando pilotos de tokens de segurança lastreados em energia dentro de sandboxes regulatórios em Abu Dhabi e Joanesburgo, e a América do Sul está evoluindo de provas de conceito para ofertas públicas limitadas à medida que a infraestrutura amadurece.

Cenário Competitivo

O mercado de tokenização de ativos apresenta fragmentação moderada com sinais de consolidação. Bancos globais como JPMorgan, Goldman Sachs e Citi estão lançando trilhos de emissão proprietários enquanto formam parcerias externas para acelerar os cronogramas de entrada no mercado. O Citi colaborou com a BondbloX para tokenizar um título corporativo de USD 500 milhões em outubro de 2024, reduzindo a liquidação de T+5 para finalidade em menos de um minuto. O Goldman Sachs planeja direcionar os fluxos de corretores-distribuidores para sua Plataforma de Ativos Digitais no quarto trimestre de 2025, citando menores despesas de custódia e reconciliação.

Os provedores especializados continuam a escalar. A Securitize captou USD 47 milhões em abril de 2025, liderada pela BlackRock, e agora suporta emissão primária, negociação secundária e administração de fundos sob um único teto, o que a posiciona como uma alternativa de pilha completa aos agentes de transferência legados. A Digital Asset captou USD 135 milhões em junho de 2025 do Goldman Sachs e da Citadel para expandir a Canton Network, um registro habilitado para privacidade que deve hospedar implantações institucionais ao vivo dentro de 18 meses. A Swarm introduziu um ambiente sem permissão, mas em conformidade com a UE, para negociação de Letras do Tesouro tokenizadas em março de 2025, sublinhando a pressão competitiva de startups ágeis [3]Swarm, "Lançamento da Plataforma de Tesouraria Sem Permissão em Conformidade com a UE," swarm.com.

A diferenciação estratégica depende de três fatores. O primeiro é a interoperabilidade, onde os participantes integram codecs ISO-20022 e pontes entre cadeias para fornecer conectividade integrada com custodiantes e depositários centrais. O segundo é a expertise regulatória, pois os fornecedores que incorporam restrições específicas de jurisdição em contratos inteligentes reduzem a sobrecarga de conformidade para os clientes. O terceiro é a segurança de nível institucional, com provedores investindo em ferramentas de verificação formal e marcos de prova de conhecimento zero para tranquilizar os comitês de risco. À medida que a consolidação avança, os melhores desempenhos provavelmente combinarão relacionamentos regulatórios profundos com agilidade técnica, permitindo-lhes capturar maior participação do crescente mercado de tokenização de ativos.

Líderes do Setor de Tokenização de Ativos

Securitize Markets, LLC

tZERO Technologies

Tokensoft Inc.

Polymath Research Inc.

Tokeny Solutions SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Hong Kong revelou uma estratégia de ativos digitais com um regime de licenciamento de stablecoins e um programa de títulos governamentais tokenizados para posicionar a cidade como um hub de tokenização institucional.

- Junho de 2025: A Digital Asset captou USD 135 milhões do Goldman Sachs e da Citadel para escalar a Canton Network habilitada para privacidade para tokenização institucional.

- Abril de 2025: A Republic concluiu a aquisição da INX Digital por até USD 60 milhões para construir uma plataforma global regulamentada para ativos tokenizados.

- Abril de 2025: A Securitize adquiriu o negócio de administração de fundos da MG Stover, tornando-se a maior administradora de fundos de ativos digitais com USD 38 bilhões sob administração.

Escopo do Relatório Global do Mercado de Tokenização de Ativos

A tokenização de ativos é o processo de converter o valor de um ativo tangível ou intangível em um token digital usando tecnologia blockchain. Essa transformação permite a propriedade fracionada, maior liquidez, rastreabilidade clara e auditabilidade.

O mercado de tokenização de ativos é segmentado por tipo de ativo (imóveis, dívida, fundos de investimento, private equity, equity pública, outros tipos de ativos), verticais de usuário final (investidores institucionais, investidores de varejo), geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Imóveis |

| Instrumentos de Dívida |

| Fundos de Investimento |

| Private Equity |

| Equity Pública |

| Commodities |

| Investidores Institucionais |

| Investidores de Varejo Credenciados |

| Investidores de Varejo |

| Blockchains Permissionadas (Privadas) |

| Blockchains Sem Permissão (Públicas) |

| Modelos Híbridos |

| Plataformas de Tokenização / Middleware |

| Desenvolvimento e Auditoria de Contratos Inteligentes |

| Serviços de Custódia e Carteira |

| Serviços de Conformidade e Tecnologia Jurídica |

| Negociação Secundária e Exchanges |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Classe de Ativos | Imóveis | ||

| Instrumentos de Dívida | |||

| Fundos de Investimento | |||

| Private Equity | |||

| Equity Pública | |||

| Commodities | |||

| Por Tipo de Investidor | Investidores Institucionais | ||

| Investidores de Varejo Credenciados | |||

| Investidores de Varejo | |||

| Por Tipo de Plataforma de Tokenização | Blockchains Permissionadas (Privadas) | ||

| Blockchains Sem Permissão (Públicas) | |||

| Modelos Híbridos | |||

| Por Oferta | Plataformas de Tokenização / Middleware | ||

| Desenvolvimento e Auditoria de Contratos Inteligentes | |||

| Serviços de Custódia e Carteira | |||

| Serviços de Conformidade e Tecnologia Jurídica | |||

| Negociação Secundária e Exchanges | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de tokenização de ativos?

A clareza regulatória nos principais centros financeiros, a crescente alocação institucional em fundos tokenizados e os avanços na interoperabilidade de blockchain estão impulsionando o mercado de tokenização de ativos em direção a uma CAGR de 44,25% até 2031.

Qual classe de ativos lidera na emissão tokenizada atualmente?

Os imóveis continuam sendo a maior classe de ativos com 30,12% de participação em 2025, embora os tokens de commodities estejam se expandindo mais rapidamente a uma CAGR de 48,35%.

Qual é a relevância da participação institucional?

Os investidores institucionais detinham 69,10% do capital implantado em 2025, e lançamentos de destaque como o fundo de liquidez em cadeia da BlackRock sinalizam um engajamento mais profundo.

Qual região crescerá mais rapidamente entre 2025 e 2031?

As cadeias sem permissão oferecem pools de liquidez global maiores e menores custos de intermediação, suportando uma CAGR de 51,60% que supera o crescimento nas redes permissionadas.

Página atualizada pela última vez em: