Tamanho e Participação do Mercado de Gestão de Desempenho de Ativos (APM)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

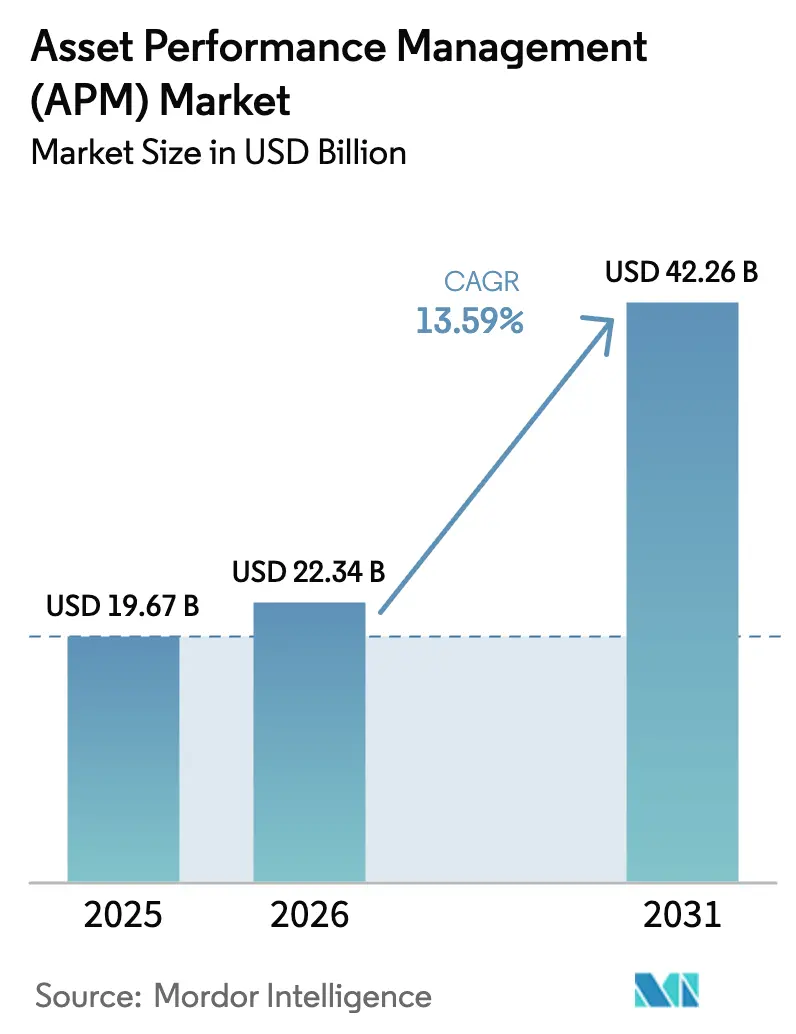

| Tamanho do Mercado (2026) | 22.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.59% CAGR |

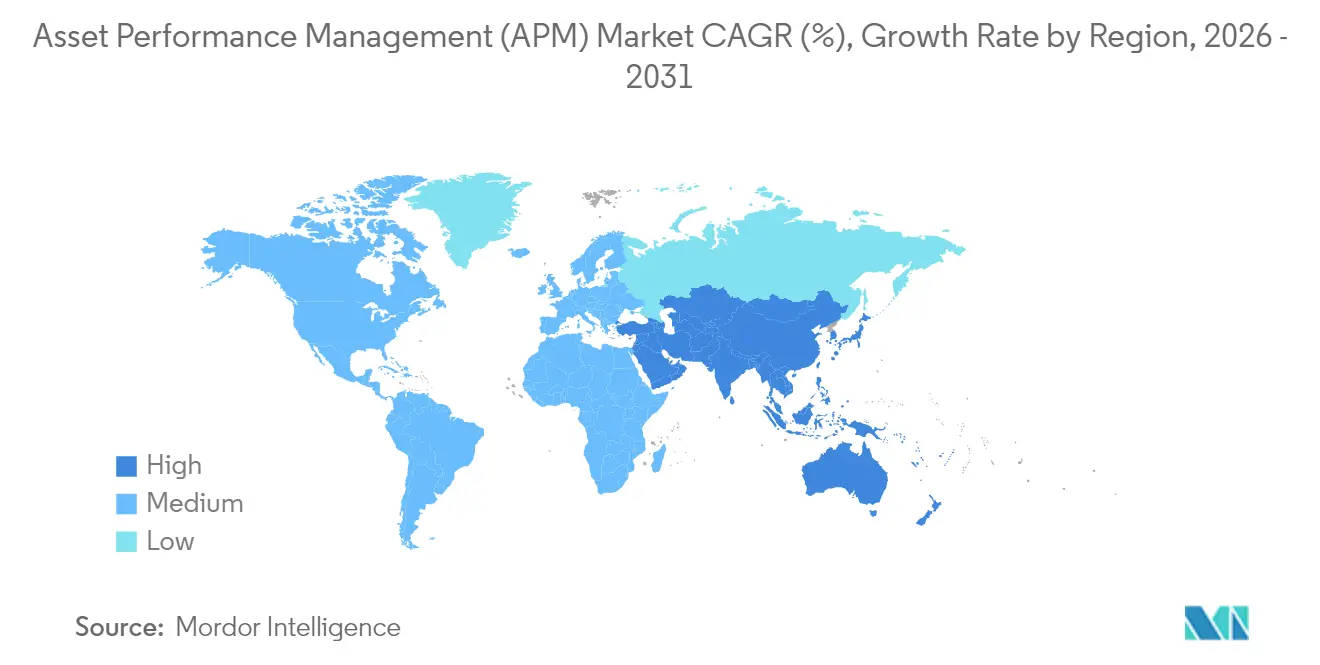

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

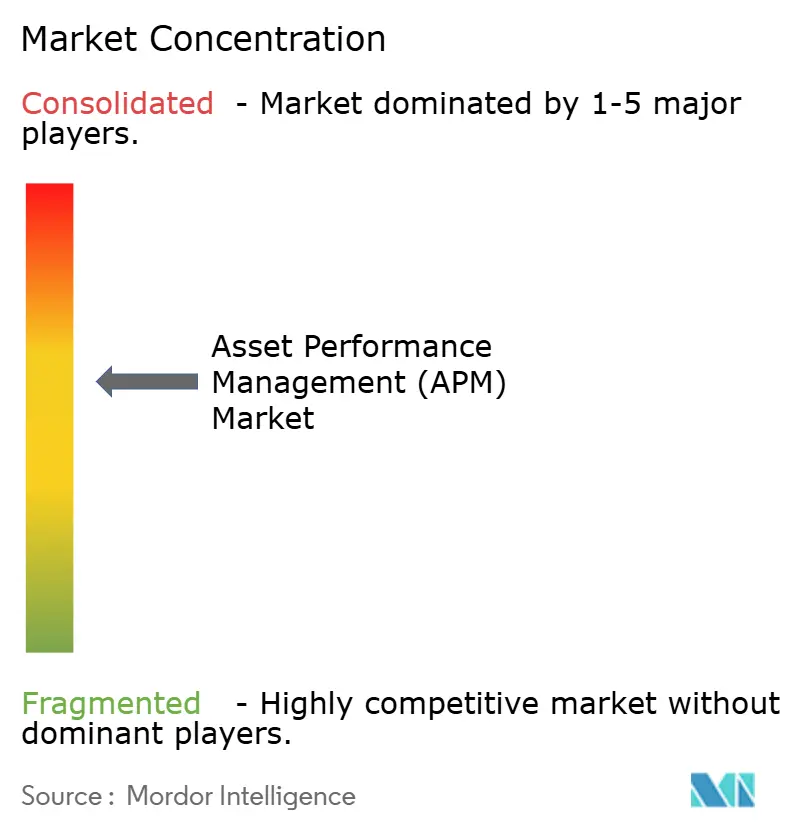

| Concentração do Mercado | Médio |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Desempenho de Ativos (APM) por Mordor Intelligence

O tamanho do mercado de Gestão de Desempenho de Ativos deve crescer de USD 19,67 bilhões em 2025 para USD 22,34 bilhões em 2026 e está previsto para atingir USD 42,26 bilhões até 2031 a um CAGR de 13,59% no período 2026-2031. A demanda se acelera à medida que as organizações vinculam a análise preditiva à IoT industrial para reduzir o tempo de inatividade não planejado, melhorar a segurança e cortar orçamentos de manutenção. Plataformas nativas em nuvem ampliam o acesso para pequenas e médias empresas, enquanto arquiteturas híbridas atendem aos mandatos de soberania de dados e segurança cibernética. A análise prescritiva se expande rapidamente porque os mecanismos de IA agora recomendam ações de manutenção específicas que elevam a eficácia geral dos equipamentos. O foco competitivo se desloca do monitoramento básico de condições para gêmeos digitais incorporados, fluxos de trabalho autônomos e relatórios integrados de ESG. Parcerias tecnológicas e soluções específicas por domínio reformulam as estratégias dos fornecedores, particularmente na Ásia-Pacífico de rápido crescimento, onde a digitalização industrial está em ascensão.

Principais Conclusões do Relatório

- Por componente, o software capturou 58,64% da participação de mercado de Gestão de Desempenho de Ativos em 2025, enquanto os serviços estão previstos para registrar o CAGR mais rápido de 14,97% até 2031.

- Por tipo, a gestão preditiva de ativos liderou com 59,85% de participação de receita em 2025; a análise prescritiva está projetada para avançar a um CAGR de 18,63% até 2031.

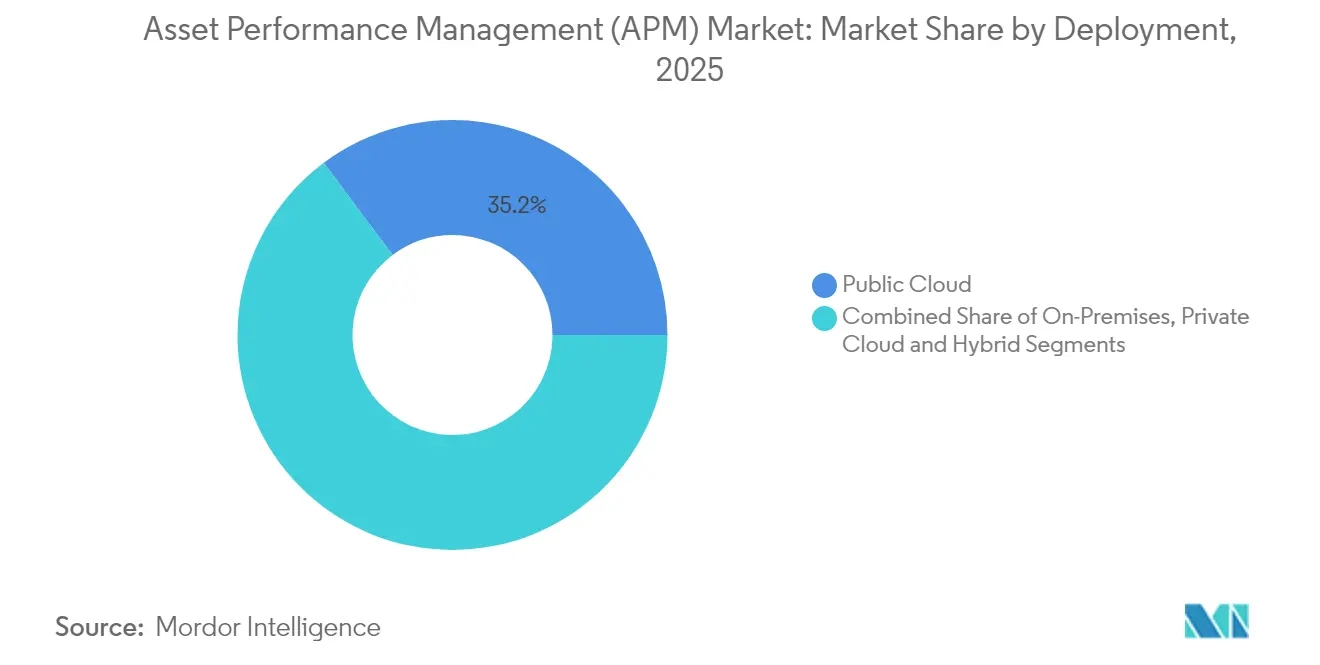

- Por modelo de implantação, a nuvem pública representou 35,22% do tamanho do mercado de Gestão de Desempenho de Ativos em 2025, enquanto a nuvem híbrida deve crescer a um CAGR de 21,85% entre 2026 e 2031.

- Por setor de usuário final, petróleo e gás deteve uma participação de 22,35% do tamanho do mercado de Gestão de Desempenho de Ativos em 2025; produtos químicos e farmacêuticos se expandirão a um CAGR de 14,62% até 2031.

- Por geografia, a América do Norte liderou com uma participação de 32,58% em 2025, enquanto a Ásia-Pacífico avança a um CAGR de 13,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Desempenho de Ativos (APM)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de APM vinculada à Indústria 4.0 | +2.8% | Alemanha, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Aumento da demanda por manutenção preditiva | +3.2% | América do Norte e UE, expansão para APAC | Curto prazo (≤ 2 anos) |

| Adoção de APM nativo em nuvem por PMEs | +2.1% | APAC central, expandindo para a América Latina | Médio prazo (2-4 anos) |

| Gêmeos digitais baseados em física habilitados por IA | +2.5% | Global, concentrado em indústrias de processo | Longo prazo (≥ 4 anos) |

| Investimentos em saúde de ativos orientados por ESG | +1.9% | Liderança da UE, América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Incentivos de seguros para análise em tempo real | +1.4% | América do Norte, expandindo para mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente adoção de APM vinculada à Indústria 4.0

As empresas integram o APM em arquiteturas mais amplas da Indústria 4.0 para sincronizar a manutenção preditiva com a análise de produção em tempo real. Plantas automotivas na Alemanha reduziram o tempo de inatividade não planejado em 25% após conectar as plataformas de APM e MES. Fábricas de eletrônicos japonesas registraram um aumento de 15% na eficácia geral dos equipamentos a partir de convergência semelhante. A queda nos preços dos sensores de IIoT e o amadurecimento do hardware de computação de borda aceleram as implantações, enquanto as diretrizes ISO 55000 reforçam a governança disciplinada do ciclo de vida dos ativos em cadeias de suprimentos globais. Os fornecedores agora agrupam o APM com módulos de gestão de qualidade e visibilidade da cadeia de suprimentos, permitindo que as equipes de gestão otimizem o rendimento e a saúde dos ativos em um único painel.

Aumento da demanda por manutenção preditiva

A manutenção preditiva passou de uma tática de redução de custos para uma estratégia crítica de confiabilidade. Grandes empresas de energia que aplicam modelos baseados em IA alcançaram 40% de eliminação de tempo de inatividade e 30% de economia nos custos de manutenção[1]Plant Services, "Uma Supermajor de Petróleo e Gás Usa Análise Preditiva de IA para Melhorar a Eficiência e a Segurança," plantservices.com. Uma supermajor de petróleo economizou USD 10 milhões anualmente após atingir 75% de precisão na previsão de falhas com nove dias de antecedência em relação aos incidentes. O segmento de manutenção preditiva dos Estados Unidos está previsto para crescer de USD 3,6 bilhões em 2024 para USD 15,2 bilhões até 2029 a um CAGR de 32,8%. A análise de vibração domina o monitoramento de ativos mecânicos, enquanto algoritmos de aprendizado de máquina refinam a detecção de anomalias em compressores, turbinas e material rodante.

Adoção de APM nativo em nuvem por PMEs

Pequenos e médios fabricantes adotam o APM em nuvem para contornar implantações locais com uso intensivo de capital. Os modelos de assinatura eliminam os encargos de manutenção e atualização de hardware, permitindo que as equipes se concentrem em melhorias de processos. As PMEs de manufatura que utilizam a nuvem registraram rápidos aumentos de produtividade, apoiados pela ingestão escalável de dados de IoT e análises orientadas por modelos[2]T-Systems, "PMEs de Manufatura e a Nuvem," t-systems.com. Estruturas aprimoradas de segurança em nuvem e centros de dados regionais aliviam as preocupações com privacidade, incentivando a adoção na Ásia e na América Latina, onde os orçamentos permanecem apertados. Os fornecedores de SaaS combinam painéis de baixo código com modelos de aprendizado de máquina predefinidos para que a equipe não técnica possa agir com base em alertas sem habilidades avançadas em ciência de dados.

Gêmeos digitais baseados em física habilitados por IA

A adoção de gêmeos digitais cresce à medida que as plataformas mesclam telemetria em tempo real com simulações físicas para prever o comportamento dos ativos sob estresse. Operadores de energia hidrelétrica reduziram o tempo de inatividade não programado em 20% usando gêmeos digitais de turbinas que simulam a dinâmica dos fluidos. Plantas químicas que aplicam modelos de gêmeos em bombas centrífugas alcançaram 15% de redução nos custos de manutenção por meio de intervalos de serviço otimizados. A combinação de abordagens orientadas por dados e baseadas em física eleva a precisão do modelo, especialmente para equipamentos rotativos complexos onde os métodos puramente estatísticos têm dificuldades. A calibração contínua com análise de borda mantém os gêmeos alinhados com os padrões reais de desgaste, melhorando a orientação prescritiva sobre peças de reposição e pontos de ajuste operacionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de segurança de dados e privacidade | –2.3% | Global, agudo em setores regulamentados | Curto prazo (≤ 2 anos) |

| Alto custo de integração com tecnologia operacional legada | –1.8% | Mercados industriais maduros com infraestrutura legada | Médio prazo (2-4 anos) |

| Escassez de cientistas de dados de ativos | –1.5% | Global, pronunciado em mercados emergentes | Longo prazo (≥ 4 anos) |

| Ambiguidade regulatória sobre responsabilidade de IA | –1.2% | UE e América do Norte, emergindo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de segurança de dados e privacidade

A conexão da tecnologia operacional a redes corporativas expõe ativos críticos a ataques cibernéticos. O esperado mercado de segurança cibernética de IoT de USD 36,6 bilhões ilustra o crescente gasto para mitigar essa ameaça. Os fabricantes temem a perda de dados de processos proprietários e possíveis paralisações de produção. As lacunas regulatórias complicam os fluxos de dados transfronteiriços, especialmente nos setores de energia e química que se intersectam com a segurança nacional. Implantações híbridas com processamento prioritário na borda e capacidade de expansão em nuvem oferecem um compromisso, reduzindo a exposição à nuvem enquanto mantêm análises avançadas. Os fornecedores incorporam estruturas de confiança zero e mandatos de criptografia em repouso para manter a confiança dos clientes.

Alto custo de integração com tecnologia operacional legada

Sistemas de controle com décadas de uso requerem conversores de protocolo, sensores retrofitados e validação extensiva antes de ingressar nas pilhas modernas de APM. Os custos de integração podem dobrar os orçamentos iniciais, particularmente em plantas de processo regidas por certificações de segurança rigorosas[3]FasterCapital, "Como a Gestão de Ativos Apoia a Conformidade Regulatória," fastercapital.com . Engenheiros qualificados fluentes tanto em tecnologia operacional quanto em IA permanecem escassos, prolongando os cronogramas dos projetos. No entanto, estudos de caso documentados relatam retorno sobre o investimento de 3× em cinco meses após a estabilização dos sistemas, apoiado pela redução de horas extras, gastos com peças de reposição e penalidades ambientais relacionadas a falhas. Esse retorno incentiva implantações em fases, começando com ativos críticos que geram benefícios rápidos antes de expandir para toda a planta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Consolidação de Plataformas se Concentra em Software

Os aplicativos de software representaram 58,64% do mercado de Gestão de Desempenho de Ativos em 2025, refletindo a demanda empresarial por análises integradas em vez de ferramentas de monitoramento isoladas. Os serviços registraram o CAGR mais rápido de 14,97% porque as empresas precisam de expertise em ciência de dados, suporte à gestão de mudanças e otimização contínua para desbloquear o valor total da plataforma. Os padrões históricos de investimento mostram uma mudança acelerada em direção à entrega de SaaS que reduz o tempo de implantação e os custos gerais de suporte contínuo.

Os serviços profissionais abrangem a construção de pipelines de dados, ajuste de algoritmos e documentação ISO 55000, enquanto os serviços gerenciados lidam com análises 24/7 e verificações de integridade do sistema. O sucesso dos fornecedores depende de aceleradores empacotados que reduzem os obstáculos de integração e modelos de IA predefinidos que aceleram a realização de valor. À medida que os clientes escalam de projetos piloto para implantação empresarial, a receita recorrente de serviços estabiliza os ganhos dos fornecedores e garante melhoria contínua para os clientes.

Por Tipo: A Análise Prescritiva Torna-se o Motor de Crescimento

A gestão preditiva de ativos manteve uma participação de 59,85% do mercado de Gestão de Desempenho de Ativos em 2025, mas a análise prescritiva está a caminho de um CAGR de 18,63% até 2031. Os modelos preditivos sinalizam falhas iminentes, enquanto os mecanismos prescritivos recomendam ações operacionais ou de manutenção específicas, criando maior impacto nos negócios.

Operadores de petróleo e gás que usam algoritmos prescritivos estenderam os ciclos de revisão de motores em 20% e reduziram os orçamentos de manutenção em 25%, resultando em retornos em três meses. Os módulos de gestão de estratégia de ativos integram variáveis de custo, risco e desempenho, orientando decisões de substituição de capital que equilibram OPEX de curto prazo e CAPEX de longo prazo. Os órgãos reguladores em indústrias de processos perigosos consideram cada vez mais a manutenção prescritiva como melhor prática para prevenir incidentes de segurança, incorporando-a aos protocolos de auditoria.

Por Modelo de Implantação: Arquiteturas Híbridas Ganham Terreno

A nuvem pública representou uma participação de 35,22% do mercado de Gestão de Desempenho de Ativos em 2025, oferecendo elasticidade e baixo custo inicial. A nuvem híbrida deve crescer a um CAGR de 21,85% à medida que as empresas combinam a soberania de dados local com a escala de análises em nuvem. A GE Vernova já processa mais de 1 milhão de ações de análise diárias em mais de 1.000 usinas de energia por meio de monitores em nuvem.

As instalações de nuvem privada persistem em ambientes de defesa, nuclear e farmacêutico, onde a conformidade exige infraestrutura dedicada. Os nós de computação de borda agora executam análises de primeiro nível próximas às máquinas, minimizando a latência para respostas críticas de segurança enquanto canalizam insights resumidos para modelos centralizados. Os roteiros tecnológicos enfatizam arquiteturas modulares para que as cargas de trabalho possam migrar fluidamente entre borda, núcleo e nuvem com base em políticas de segurança e considerações de custo.

Por Tamanho de Empresa do Usuário Final: PMEs Aceleram por Meio de SaaS

As grandes empresas dominam os gastos absolutos devido às suas extensas frotas de ativos, mas as PMEs registram a adoção mais rápida graças à entrega em nuvem que elimina as barreiras de propriedade de hardware e de pessoal especializado. As assinaturas de SaaS permitem orçamentos mensais alinhados com os ciclos de produção, atraindo plantas de médio porte com margens reduzidas.

A adoção pelas PMEs geralmente começa com o monitoramento de vibração em algumas máquinas de gargalo e se expande para gêmeos digitais em toda a planta à medida que as economias se acumulam. Os fornecedores pré-empacotam modelos para classes de equipamentos comuns e fornecem aplicativos móveis para equipes de manutenção de linha de frente, eliminando a necessidade de equipes avançadas de análise. As diretrizes ISO 55000 estão se filtrando pelas cadeias de suprimentos, pressionando as PMEs a formalizar a governança de ativos para manter contratos com clientes multinacionais.

Análise Geográfica

A América do Norte comandou 32,58% do mercado de Gestão de Desempenho de Ativos em 2025, impulsionada por infraestrutura madura, mandatos rigorosos da OSHA e da EPA, e colaboração profunda entre operadores industriais e líderes de software. Somente os gastos com manutenção preditiva nos Estados Unidos estão projetados para quadruplicar até 2029, reforçando a liderança em inovação da região. As concessionárias canadenses escalam o APM baseado em IA para estender a vida útil dos equipamentos e adiar projetos de capital onerosos, contribuindo com impulso adicional.

A Ásia-Pacífico registra o CAGR mais rápido de 13,74% à medida que os governos promovem roteiros da Indústria 4.0 e os fabricantes se modernizam para permanecer competitivos. As indústrias de processo da China implantam gêmeos digitais para eficiência energética, enquanto a base de ativos envelhecida do Japão desencadeia investimentos em manutenção preditiva para manter o tempo de atividade sem grandes desembolsos de capital. O mercado de Gestão de Desempenho de Ativos da Índia deve crescer de USD 66,7 milhões em 2022 para USD 213 milhões até 2032, à medida que operadores públicos de aço e ferrovias digitalizam a manutenção. Alianças transfronteiriças como AssetWatch-Mitsui aceleram a transferência de tecnologia e a localização.

A Europa avança de forma constante com base em estruturas rigorosas de ESG e setores de engenharia avançada. Plantas automotivas e químicas integram o APM com painéis de rastreamento de carbono para alinhar a confiabilidade dos ativos com as metas de emissões. A próxima Diretiva de Relatórios de Sustentabilidade Corporativa incentiva as empresas a documentar as economias de energia vinculadas à manutenção, estimulando a demanda por plataformas que mesclam análises de desempenho com métricas de sustentabilidade. A adoção na Europa Central e Oriental se acelera à medida que as multinacionais retrofitam plantas adquiridas com pilhas digitais de manutenção padronizadas.

Cenário Competitivo

A intensidade competitiva é moderada, com gigantes diversificados de software industrial e especialistas focados em IA compartilhando o mercado de Gestão de Desempenho de Ativos. GE Vernova, IBM, Siemens e ABB aproveitam amplos portfólios de hardware, software e serviços para garantir acordos empresariais de vários anos[4]Verdantix, "Líderes em Soluções de Gestão de Desempenho de Ativos," verdantix.com . Sua vantagem reside nas redes de sensores instaladas e em décadas de conhecimento de processos que sustentam robustas bibliotecas de anomalias.

Participantes emergentes como UptimeAI, AssetWatch e MaxGrip se posicionam em torno de arquiteturas nativas em nuvem e modelos de IA pré-treinados que são implantados em semanas. Esses desafiantes frequentemente fazem parceria com integradores de sistemas para alcançar setores regulamentados. A diferenciação gira em torno da profundidade do conteúdo de domínio, da facilidade de integração com os sistemas de tecnologia operacional existentes e de painéis de ROI transparentes que ressoam com as equipes financeiras.

Fusões estratégicas e rodadas de financiamento moldam a evolução do mercado. A Siemens adquiriu uma divisão da Altair para combinar simulação e análise em tempo real, enquanto a Baker Hughes comprou a ARMS Reliability para aprofundar as ofertas no setor de energia. O investimento da Yokogawa Electric Corporation na UptimeAI ilustra o apetite dos incumbentes por IA de melhor qualidade. Os fornecedores também enfatizam ecossistemas de API abertos para incorporar os resultados do APM em suítes de ERP, CMMS e gestão de riscos, permitindo suporte à decisão em toda a empresa.

Líderes do Setor de Gestão de Desempenho de Ativos (APM)

ABB Ltd.

AVEVA Group plc

IBM Corporation

SAP SE

GE Digital

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: Yokogawa Electric Corporation e UptimeAI formaram uma parceria estratégica para combinar mecanismos de IA com bibliotecas de domínio para plantas de petróleo, gás e energia renovável.

- Janeiro de 2025: Schneider Electric fez parceria com a MaxGrip para adicionar serviços de ciclo de vida que abordam perdas de manutenção avaliadas em USD 864 bilhões anualmente.

- Janeiro de 2025: AssetWatch recebeu USD 1,9 milhão da Oxygea Ventures dentro de uma Série B de USD 40 milhões para aprimorar o monitoramento de condições baseado em nuvem.

- Janeiro de 2025: AssetWatch e Mitsui Knowledge Industry fizeram parceria para fornecer soluções de manutenção preditiva em sites de manufatura japoneses.

- Novembro de 2024: Siemens reportou USD 75,9 bilhões em receita e anunciou planos para fortalecer o APM por meio da aquisição da Altair.

Escopo do Relatório do Mercado Global de Gestão de Desempenho de Ativos (APM)

As soluções de gestão de desempenho de ativos (APM) permitem que as organizações monitorem ativos continuamente para identificar, diagnosticar e priorizar problemas iminentes de equipamentos em tempo real, com o objetivo principal de ajudá-las a maximizar a lucratividade equilibrando custo, risco e desempenho dos ativos, da planta ou das pessoas que operam todos esses elementos. No geral, as soluções de APM fornecem valor único para as operações industriais modernas.

O estudo considera vários segmentos, incluindo tipo, implantação, vertical de usuário final e geografia. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima. Além disso, o estudo abrange uma análise detalhada dos impulsionadores, restrições e oportunidades do mercado de gestão de desempenho de ativos, juntamente com a análise do impacto da COVID-19, do cenário regulatório e das tendências que afetam os sentimentos de investimento dos clientes nessas tecnologias.

| Software |

| Serviços |

| Gestão Preditiva de Ativos |

| Gestão de Confiabilidade de Ativos |

| Gestão de Estratégia de Ativos |

| Gestão Prescritiva de Ativos |

| Local |

| Nuvem pública |

| Nuvem privada |

| Híbrido |

| Grandes Empresas |

| PMEs |

| Petróleo e Gás |

| Metais e Mineração |

| Manufatura |

| Energia e Serviços Públicos |

| Transporte e Logística |

| Governo e Setor Público |

| Produtos Químicos e Farmacêuticos |

| Outros Verticais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Tipo | Gestão Preditiva de Ativos | ||

| Gestão de Confiabilidade de Ativos | |||

| Gestão de Estratégia de Ativos | |||

| Gestão Prescritiva de Ativos | |||

| Por Modelo de Implantação | Local | ||

| Nuvem pública | |||

| Nuvem privada | |||

| Híbrido | |||

| Por Tamanho de Empresa do Usuário Final | Grandes Empresas | ||

| PMEs | |||

| Por Vertical de Usuário Final | Petróleo e Gás | ||

| Metais e Mineração | |||

| Manufatura | |||

| Energia e Serviços Públicos | |||

| Transporte e Logística | |||

| Governo e Setor Público | |||

| Produtos Químicos e Farmacêuticos | |||

| Outros Verticais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Gestão de Desempenho de Ativos?

Qual é o valor atual do mercado de Gestão de Desempenho de Ativos?

Qual segmento está se expandindo mais rapidamente dentro da Gestão de Desempenho de Ativos?

A análise prescritiva registra o CAGR mais rápido de 18,63% à medida que as empresas avançam além da previsão de falhas em direção à orientação autônoma de decisões.

Por que os modelos de nuvem híbrida estão ganhando terreno nas implantações de Gestão de Desempenho de Ativos?

As arquiteturas híbridas equilibram as necessidades de soberania de dados e segurança cibernética com a escalabilidade da análise em nuvem pública, impulsionando um CAGR de 21,85% até 2031.

Como a Gestão de Desempenho de Ativos apoia as metas de ESG?

Ao minimizar interrupções não planejadas e otimizar os ciclos de vida dos ativos, as plataformas reduzem o desperdício de energia e as emissões, alinhando os programas de manutenção com as metas de sustentabilidade.

Qual região lidera os gastos em soluções de Gestão de Desempenho de Ativos?

A América do Norte atualmente lidera com uma participação de 32,58%, mas a Ásia-Pacífico é a região de crescimento mais rápido devido a iniciativas agressivas de digitalização industrial.

Página atualizada pela última vez em: