Tamanho e Participação do Mercado de Gerenciamento de Desempenho de Aplicações

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 57.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 29.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gerenciamento de Desempenho de Aplicações pela Mordor Intelligence

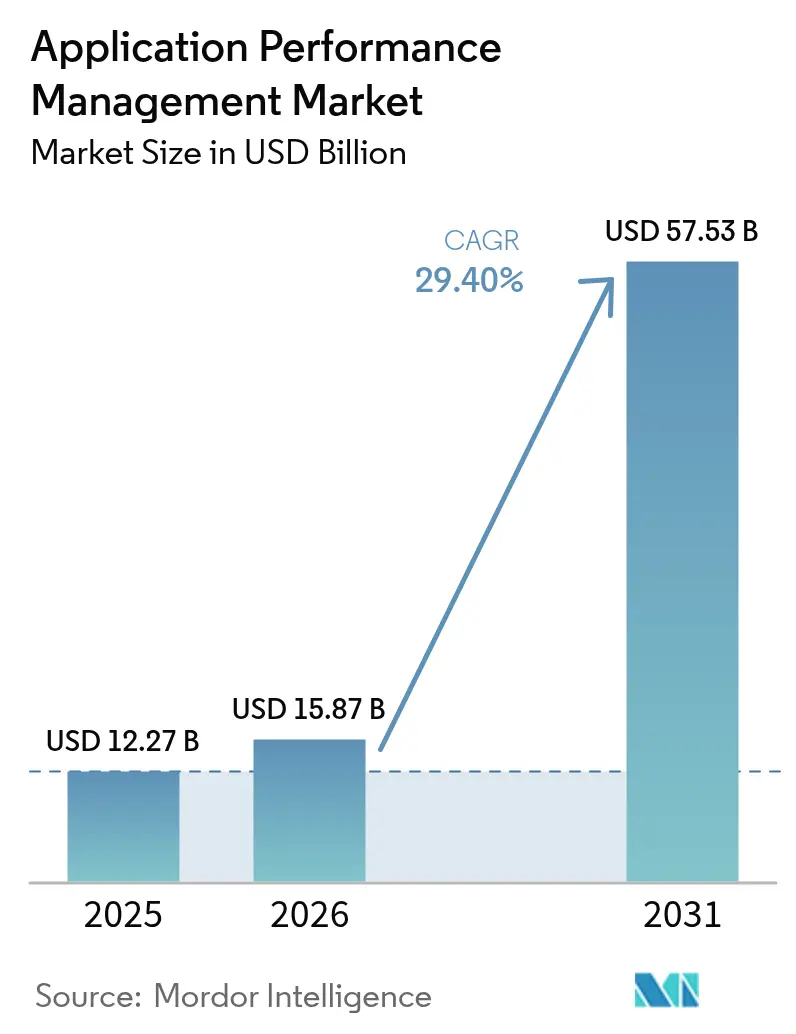

O tamanho do Mercado de Gerenciamento de Desempenho de Aplicações foi avaliado em USD 12,27 bilhões em 2025 e estima-se que cresça de USD 15,87 bilhões em 2026 para atingir USD 57,53 bilhões até 2031, a uma CAGR de 29,40% durante o período de previsão (2026-2031).

Essa aceleração reflete o esforço das empresas para sustentar experiências digitais contínuas, um objetivo que transforma o gerenciamento de desempenho de aplicações de uma solução reativa de resolução de problemas em uma habilitação proativa de negócios. A adoção com foco em nuvem, a observabilidade unificada e a autorremediação orientada por IA formam agora os principais motores de crescimento, uma vez que os custos de indisponibilidade apenas na Ásia-Pacífico podem superar USD 2,3 milhões por hora.[1]Mehdi Daoudi, "Consolidação e Modernização na Observabilidade Corporativa," Catchpoint, catchpoint.com A intensidade competitiva concentra-se na convergência de plataformas, com a aquisição da Splunk pela Cisco por USD 28 bilhões e a aquisição da Netreo pela BMC sinalizando uma inclinação do setor em direção à visibilidade ponta a ponta. Em todas as regiões, o mercado de Gerenciamento de Desempenho de Aplicações vê a América do Norte detendo a maior fatia, enquanto a Ásia-Pacífico registra os ganhos mais rápidos, impulsionados pelos investimentos em nuvem em hiperescala.

Principais Conclusões do Relatório

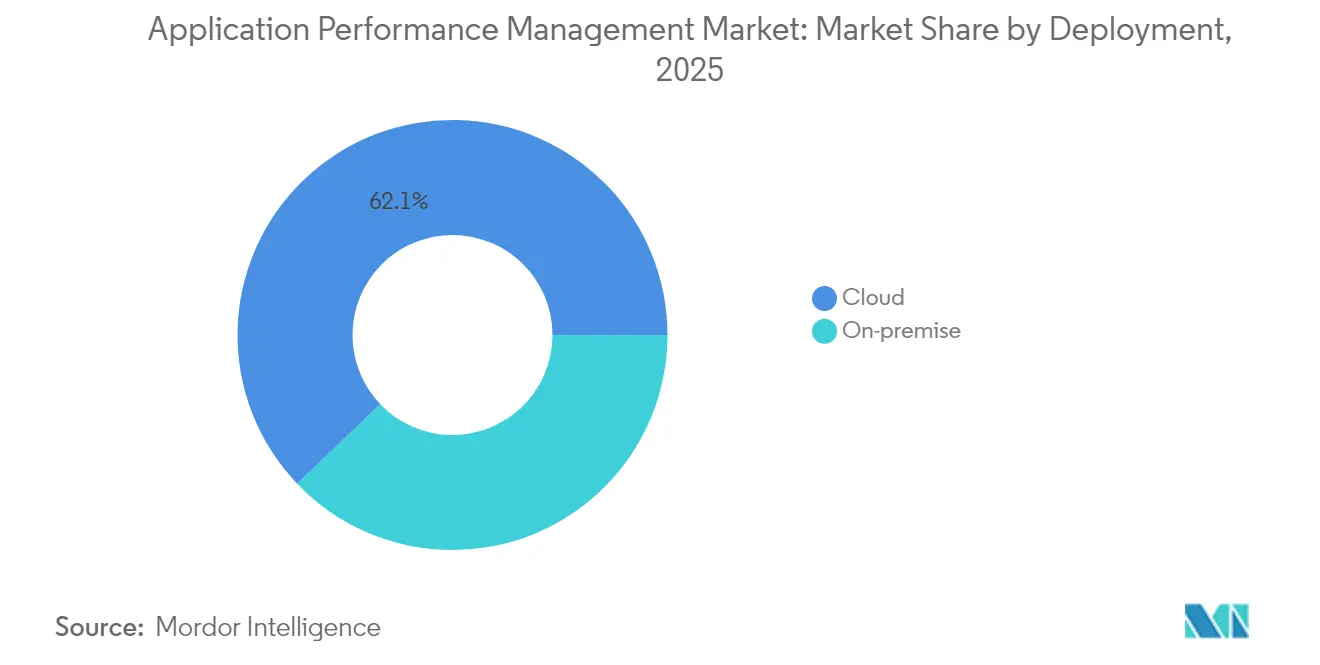

- Por implantação, as soluções em nuvem detinham 62,15% da participação do mercado de Gerenciamento de Desempenho de Aplicações em 2025, com expansão a uma CAGR de 32,55% até 2031.

- Por porte empresarial, as grandes empresas lideraram com 57,05% de participação do tamanho do mercado de Gerenciamento de Desempenho de Aplicações em 2025; as PMEs devem crescer a uma CAGR de 33,55% até 2031.

- Por componente, as soluções capturaram 70,15% do tamanho do mercado de Gerenciamento de Desempenho de Aplicações em 2025, enquanto os serviços registraram a maior CAGR prevista de 33,78% até 2031.

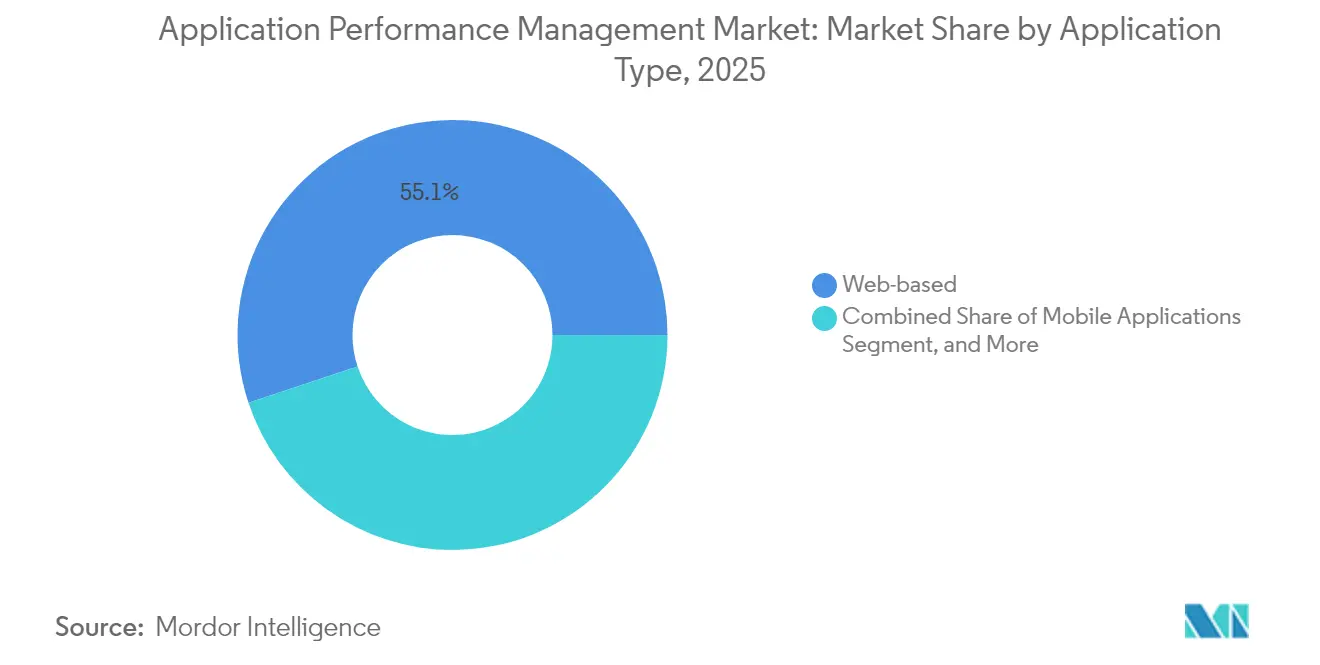

- Por tipo de aplicação, as cargas de trabalho baseadas em web responderam por 55,10% do tamanho do mercado de Gerenciamento de Desempenho de Aplicações em 2025; microsserviços e cargas de trabalho em contêineres têm previsão de crescer a uma CAGR de 34,35%.

- Por setor do usuário final, o BFSI dominou com 23,65% de participação no tamanho do mercado de Gerenciamento de Desempenho de Aplicações em 2025; o segmento de saúde e ciências da vida avança a uma CAGR de 32,95% até 2031.

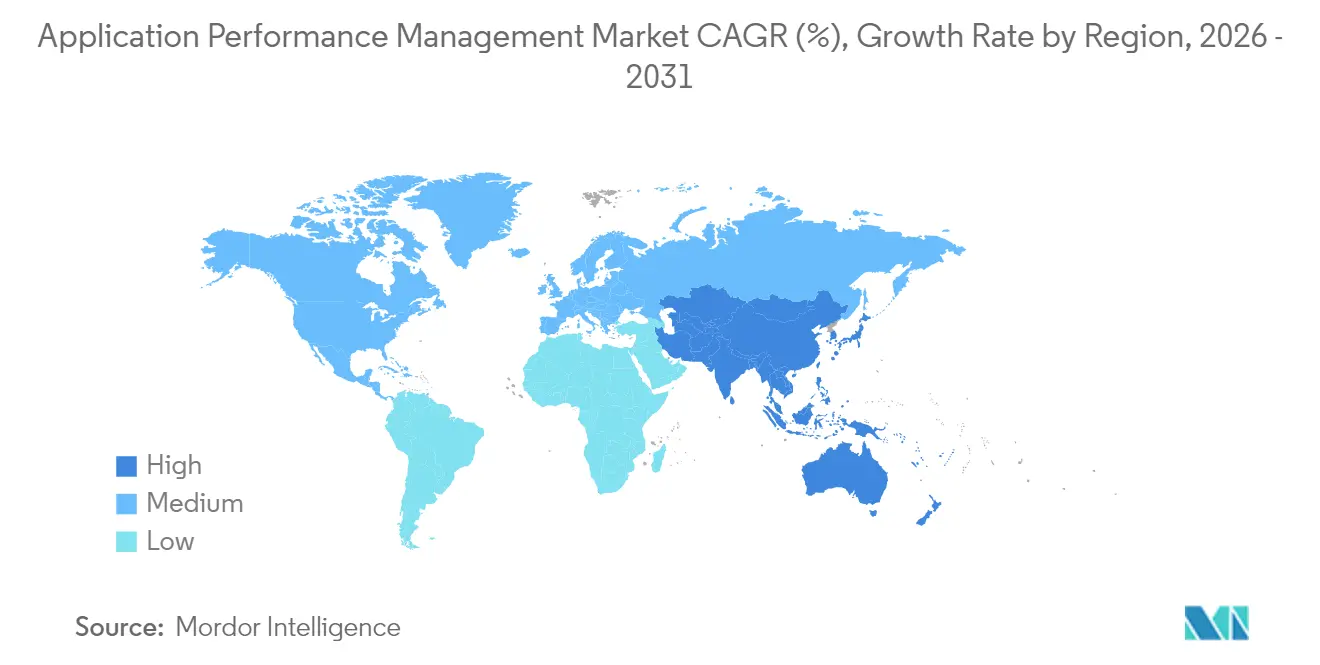

- Por geografia, a América do Norte controlou 37,75% do mercado de Gerenciamento de Desempenho de Aplicações em 2025, enquanto a Ásia-Pacífico está projetada para progredir a uma CAGR de 31,25%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Gestão de Desempenho de Aplicações*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida migração para arquiteturas nativas em nuvem e de microsserviços | +8.2% | Global, com APAC e América do Norte liderando | Médio prazo (2-4 anos) |

| Demanda crescente por observabilidade unificada em cadeias de ferramentas DevOps | +6.8% | Global, concentrado em mercados de TI maduros | Curto prazo (≤ 2 anos) |

| Proliferação de transações mobile e IoT que exigem informações em tempo real | +5.4% | APAC como núcleo, com expansão para MEA e América Latina | Médio prazo (2-4 anos) |

| Crescimento dos programas de experiência do cliente com foco digital | +4.9% | América do Norte e UE, com expansão para APAC | Curto prazo (≤ 2 anos) |

| Autorremediação orientada por IA reduzindo o MTTR | +3.1% | América do Norte e Europa Ocidental como primeiros adotantes | Longo prazo (≥ 4 anos) |

| Monetização de dados de desempenho de ponta a núcleo por operadoras de telecomunicações | +2.2% | Global, com mercados avançados de 5G liderando | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Migração para Arquiteturas Nativas em Nuvem e de Microsserviços

As empresas que substituem pilhas monolíticas por microsserviços distribuídos agora orquestram aproximadamente 35 componentes interconectados por transação, um aumento de complexidade que os agentes legados não conseguem rastrear com eficiência. O Kubernetes tornou-se o plano de controle padrão, e a oferta baseada em eBPF da New Relic descobre automaticamente cada pod e serviço sem alterações de código.[2]New Relic, "eAPM," New Relic, newrelic.com Ciclos de desenvolvimento mais rápidos, com redução de até 40%, intensificam a necessidade de continuidade entre as fases de criação e execução. Consequentemente, a demanda por rastreamento distribuído, visibilidade de malha de serviços e análises com reconhecimento de topologia que se adaptam a cargas de trabalho efêmeras aumenta significativamente. Os fornecedores se diferenciam correlacionando métricas, logs e rastreamentos em tempo quase real para evitar que a velocidade de lançamento supere as metas de confiabilidade.

Demanda Crescente por Observabilidade Unificada em Cadeias de Ferramentas DevOps

Grandes empresas gerenciam rotineiramente cinco ou mais ferramentas de monitoramento, forçando os engenheiros a alternar entre painéis de controle, prolongando a resolução de incidentes. O avanço do OpenTelemetry catalisa a consolidação, permitindo que as equipes desvinculem a coleta de dados dos mecanismos de análise. As empresas que reduzem a proliferação de ferramentas em plataformas de painel único relatam tempos de resolução 30% mais rápidos e 25% menos sobrecarga operacional. Os órgãos centrais de governança agora avaliam as aquisições com base nos requisitos de telemetria entre domínios, consolidando a observabilidade unificada como um mandato orçamentário. O mercado de Gerenciamento de Desempenho de Aplicações, portanto, recompensa os fornecedores que oferecem fluxos de trabalho integrados de métricas, logs, rastreamentos e eventos que aceleram os ciclos de decisão.

Proliferação de Transações Mobile e IoT que Exigem Informações em Tempo Real

Os incidentes mobile capturados automaticamente em frameworks iOS, Android e híbridos aumentaram significativamente após a New Relic incorporar a ingestão de logs nativos de dispositivos em seu conjunto de monitoramento de experiência digital.[3]New Relic Press, "New Relic Lança a Primeira Solução Totalmente Integrada e Orientada por IA para Monitoramento de Experiência Digital," New Relic, newrelic.com Os sensores IoT transmitem volumes massivos de telemetria, obrigando os nós de borda a pré-processar dados e reduzir a latência de backhaul. As operadoras de telecomunicações agora vendem análises anonimizadas de desempenho de ponta a núcleo para empresas, desbloqueando novas receitas. Os modelos de negócios convergem em torno de pipelines de dados abaixo de um segundo que alimentam a detecção imediata de anomalias, o que, por sua vez, consolida o mercado de Gerenciamento de Desempenho de Aplicações como infraestrutura crítica para experiências de banco mobile, telessaúde e varejo conectado. As plataformas modernas, portanto, incorporam amostragem adaptativa para filtrar eventos de baixo valor, preservando a amplitude contextual.

Crescimento dos Programas de Experiência do Cliente com Foco Digital

O banco digital, a telemedicina e o comércio eletrônico medem o sucesso em taxas de rejeição e funis de conversão, não em picos de CPU. A repetição de sessão, o monitoramento de usuários reais e as jornadas sintéticas passaram de módulos opcionais a obrigatórios. Bancos como o Bank of New Zealand rastreiam as jornadas dos clientes de ponta a ponta para evitar abandonos que prejudicam o valor da marca. Os prestadores de serviços de saúde relacionam a velocidade de carregamento de páginas ao engajamento do paciente em consultas virtuais. Os varejistas ajustam os fluxos de checkout, correlacionando melhorias de desempenho com aumentos de receita. Essas métricas de resultado ampliam o papel do mercado de Gerenciamento de Desempenho de Aplicações nas discussões de nível de diretoria, à medida que as plataformas conectam a saúde técnica aos KPIs de negócios.

Análise de Impacto das Restrições do Mercado de Gestão de Desempenho de Aplicações*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão orçamentária decorrente da otimização FinOps de pilhas de ferramentas | -4.70% | Global, particularmente em empresas com foco em redução de custos | Curto prazo (≤ 2 anos) |

| Modelos de licenciamento complexos e caros que limitam a adoção mais ampla | -3.90% | Global, afetando as taxas de adoção por PMEs | Médio prazo (2-4 anos) |

| Lacuna de competências em rastreamento distribuído e telemetria aberta | -2.80% | Global, com escassez aguda em mercados emergentes | Longo prazo (≥ 4 anos) |

| Obstáculos de soberania de dados para lagos de dados APM transfronteiriços | -1.60% | UE, regiões APAC com localização de dados rigorosa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Orçamentária Decorrente da Otimização FinOps de Pilhas de Ferramentas

As auditorias de FinOps expõem os gastos com monitoramento como uma fatia desproporcional das faturas de nuvem; uma empresa gastou mais de USD 65 milhões por ano em uma única plataforma.[4]Liz Fong-Jones, "Consolidação e Modernização na Observabilidade Corporativa," Catchpoint, catchpoint.com O preço por consumo vinculado à cardinalidade gera cobranças imprevisíveis, estimulando a racionalização de ferramentas. Startups de governança de custos analisam faturas de observabilidade, identificando licenças não utilizadas e cobranças de pico que disparam durante períodos sazonais. As PMEs são as primeiras a sentir o impacto, frequentemente adiando implementações de monitoramento de pilha completa. Os fornecedores agora respondem com retenção de dados adaptativa, camadas de licenciamento sob demanda e amostragem baseada em anomalias que alinha a visibilidade de custos ao valor de negócios.

Modelos de Licenciamento Complexos e Caros que Limitam a Adoção Mais Ampla

O preço tradicional por host não funciona em ambientes de contêineres onde as contagens de pods variam de hora em hora, e as invocações sem servidor desafiam o dimensionamento estático. As cláusulas de marca d'água máxima penalizam os eventos de escalonamento, reduzindo a adoção entre perfis de tráfego imprevisíveis. A negociação de contratos empresariais exige habilidades especializadas em aquisição que as PMEs não possuem, aumentando o atrito. A lacuna de competências agrava a hesitação, à medida que as equipes debatem o ROI do rastreamento complexo em relação às métricas básicas. Os fornecedores que respondem com licenças baseadas em uso e agnósticas em relação a entidades ganham tração, mas a transparência permanece esporádica. Os compradores insistem cada vez mais no suporte ao OpenTelemetry para evitar o aprisionamento tecnológico e preservar a opcionalidade nos pipelines de dados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Gestão de Desempenho de Aplicações

Por Implantação:

A Dominância da Nuvem Acelera as Estratégias HíbridasAs ofertas em nuvem representaram 62,15% da participação do mercado de Gerenciamento de Desempenho de Aplicações em 2025 e estão projetadas para avançar a uma CAGR de 32,55%, confirmando o SaaS como o modelo de consumo padrão. As empresas transferem o gerenciamento de infraestrutura para os fornecedores, desbloqueando alcance global instantâneo e entrega contínua de recursos. Os modelos híbridos crescem onde as regras de proteção de dados mantêm subconjuntos de telemetria no local; aqui, os agentes de borda encaminham informações redigidas para camadas de IA baseadas em nuvem para correlação. A cobrança por consumo alinha o custo à carga, embora exija vigilância para evitar excessos. Os fornecedores adicionam limitação com reconhecimento de tráfego e retenção adaptativa para que o mercado de Gerenciamento de Desempenho de Aplicações continue a se expandir nos setores verticais com perfis de conformidade contrastantes.

Uma tendência paralela vê a observabilidade incorporada em projetos de múltiplas nuvens, com painéis únicos abrangendo AWS, Azure, Google Cloud e pilhas privadas. Os usuários adotam APIs nativas em nuvem em vez de armadilhas SNMP tradicionais, acelerando a integração. A computação de borda aproxima o monitoramento dos dispositivos, concedendo detecção de anomalias abaixo de um segundo para IoT e varejo de baixa latência. Esses desenvolvimentos consolidam a implantação em nuvem como o indicador da inovação de plataforma, definindo o ritmo para os módulos de IA, autorremediação e capacidade preditiva.

Por Porte Empresarial:

A Adoção por PMEs Democratiza o Monitoramento AvançadoAs grandes empresas detinham 57,05% do tamanho do mercado de Gerenciamento de Desempenho de Aplicações em 2025, refletindo parques globais consolidados que dependem de soluções de Nível 1. Essas empresas priorizam a correlação de pilha completa, frequentemente consolidando de cinco ferramentas para duas para simplificar os fluxos de trabalho. No entanto, as PMEs registram a CAGR mais rápida de 33,55%, à medida que a integração de SaaS reduz o tempo para geração de valor e a cobrança por uso reduz as barreiras de entrada. A instrumentação automatizada reduz a dependência de talentos escassos em observabilidade, enquanto as consultas traduzidas por IA ajudam não especialistas a extrair informações com capacidades de linguagem natural aprimoradas pela aquisição da Grit pela Honeycomb.

As PMEs gravitam em direção a pacotes modulares que crescem com a escala da carga de trabalho, favorecendo o OpenTelemetry para que possam trocar back-ends analíticos sem reinstrumentar o código. A higiene de FinOps é mais forte entre equipes pequenas que rastreiam cada centavo, incentivando painéis de uso de alta visibilidade. Essa democratização amplia a base endereçável do mercado de Gerenciamento de Desempenho de Aplicações, obrigando os fornecedores a lançar camadas "lite" que preservam a segurança de nível empresarial, mas simplificam a integração.

Por Componente:

Soluções Lideram, Serviços AvançamAs soluções dominaram 70,15% da receita de 2025, cobrindo módulos de APM, experiência do usuário final e visibilidade de infraestrutura que ancoram as cadeias de ferramentas modernas. Dentro das soluções, a análise de causa raiz orientada por IA e a descoberta de topologia diferenciam as ofertas. Os serviços, no entanto, registram uma CAGR de 33,78%, sinalizando o apetite dos compradores por acompanhamento consultivo em meio à complexidade da observabilidade. Os compromissos de integração mapeiam fluxos de telemetria em plataformas ITSM, enquanto os contratos de serviços gerenciados transferem o ajuste em tempo de execução, a higiene de alertas e o gerenciamento de capacidade.

A Ásia-Pacífico impulsiona a demanda por serviços à medida que as empresas que enfrentam lacunas de competências terceirizam a observabilidade do dia a dia. Os compradores norte-americanos assinam cada vez mais acordos de co-gerenciamento em que as equipes do fornecedor ajustam os limites de alertas enquanto os SREs internos gerenciam a resposta a incidentes. À medida que os mecanismos de AIOps amadurecem, os serviços migram da criação de regras para a garantia de resultados, em que os consultores alinham os SLOs de desempenho aos KPIs de receita. O duplo momentum sustenta fluxos de receita equilibrados, mantendo o mercado de Gerenciamento de Desempenho de Aplicações resiliente aos ventos contrários do licenciamento.

Por Tipo de Aplicação:

As Cargas de Trabalho Web Permanecem como Principal SegmentoAs aplicações web contribuíram com 55,10% para o tamanho do mercado de Gerenciamento de Desempenho de Aplicações em 2025, espelhando os serviços baseados em navegador onipresentes. As empresas nativas digitais instrumentam cada página, rastreando os Core Web Vitals e a progressão do funil para reduzir o abandono. Scripts sintéticos emulam as jornadas dos usuários, detectando problemas antes dos picos de tráfego. No entanto, o dinamismo do tráfego, as vendas relâmpago e o conteúdo viral exigem visibilidade de auto-escalonamento para que as equipes identifiquem gargalos durante picos repentinos.

As atualizações paralelas impulsionam o HTTP/3, o envio do servidor e o cache de borda, cada um criando novos pontos cegos que a observabilidade holística deve iluminar. Os navegadores fornecem cronogramas em cascata granulares, mas correlacioná-los com rastreamentos de back-end ainda desafia muitas pilhas. As plataformas que conectam a telemetria de front-end e back-end em um único rastreamento ganham cada vez mais destaque, reforçando a observabilidade web como o caso de uso fundamental que os novos compradores adotam primeiro no mercado mais amplo de Gerenciamento de Desempenho de Aplicações.

Por Setor do Usuário Final:

O BFSI Fortalece a Adoção Orientada pela ConformidadeO BFSI controlou 23,65% da receita de mercado de 2025, motivado por acordos de nível de serviço de tolerância zero e trilhas de auditoria rigorosas. Os reguladores exigem prova forense de latência de transações e relatórios de indisponibilidade, levando os bancos a adotar rastreamento sempre ativo. As empresas de investimento avaliam a latência de execução de negociações em relação aos concorrentes, convertendo informações de APM em ajustes de estratégia de negociação. As seguradoras integram o APM com mecanismos de cotação de apólices para prevenir gargalos de desempenho durante os picos sazonais.

Muitas instituições financeiras operam arquiteturas híbridas de mainframe para nuvem, sobrepondo rastreamento moderno às chamadas CICS legadas. As soluções de observabilidade mapeiam esses fluxos de ponta a ponta, ajudando as equipes de risco a quantificar a exposição por indisponibilidade. À medida que as APIs de open banking proliferam, as integrações de terceiros ampliam os domínios de falha, tornando o monitoramento em tempo real o elemento central de confiança. Esses imperativos de conformidade e competitividade garantem a influência duradoura do BFSI sobre os roteiros dos fornecedores no mercado de Gerenciamento de Desempenho de Aplicações.

Análise Geográfica

Mercado de Gestão de Desempenho de Aplicações na América do Norte

A América do Norte reteve 37,75% do mercado de Gestão de Desempenho de Aplicações em 2025, apoiada por ecossistemas de nuvem maduros e um denso cenário de fornecedores liderado por New Relic, Datadog e Dynatrace. Bancos e hospitais dos EUA alocam fatias maiores dos gastos em TI para observabilidade à medida que os regimes de conformidade se tornam mais rigorosos, enquanto os setores de telecomunicações e energia do Canadá adotam a Gestão de Desempenho de Aplicações para garantir metas de alta disponibilidade. O México registra uma expansão do comércio digital que aumenta o interesse no monitoramento de usuários reais.

Mercado de Gestão de Desempenho de Aplicações na Ásia-Pacífico

A Ásia-Pacífico está crescendo a um CAGR de 31,25%, impulsionada pela implantação de data centers de hiperescala na China, Índia e Sudeste Asiático. As agendas de transformação digital dos governos e os lançamentos de redes 5G elevam as expectativas de capacidade de resposta das aplicações. Fabricantes japoneses e sul-coreanos integram a Gestão de Desempenho de Aplicações em linhas da Indústria 4.0, com foco na prevenção preditiva de tempo de inatividade. Provedores de serviços de TI indianos incorporam a observabilidade em contratos de terceirização para garantir os SLAs dos clientes.

Mercado de Gestão de Desempenho de Aplicações na EMEA

A Europa apresenta uma adoção constante, moldada pelo GDPR e por normas emergentes de soberania de dados que mantêm os dados dentro das fronteiras. O Reino Unido e a Alemanha lideram os gastos, com ênfase na conformidade com o OpenTelemetry para minimizar a dependência de fornecedores. A França expande a adoção da telessaúde, a Itália moderniza os portais de governo eletrônico e os países nórdicos investem em monitoramento de borda para microrredes de energia verde. O Oriente Médio e a África permanecem em estágio inicial, mas aceleram à medida que o fintech e o comércio eletrônico ganham destaque.

Panorama regulatório

A regulamentação que afeta o Gerenciamento de Desempenho de Aplicações (APM) está cada vez mais vinculando a telemetria operacional a requisitos formais de conformidade em resiliência digital e cibersegurança. Nos Estados Unidos, o Office of Management and Budget emitiu o Memorando M-26-14 (maio de 2026), revogando o M-21-31 e direcionando as agências federais para um modelo de maturidade de registro em cinco níveis baseado em risco. Isso eleva as expectativas quanto a registros padronizados e acionáveis, além de visibilidade em ambientes híbridos.

Na Europa, o Digital Operational Resilience Act (DORA) é reforçado pelos Regulamentos Delegados da Comissão (UE) 2024/1773 e 2024/1774 (março de 2024) e pelo Regulamento Delegado (UE) 2025/532 (março de 2025), que estabelecem expectativas de gestão de risco de TIC, incluindo procedimentos de monitoramento de desempenho e requisitos contratuais para terceiros aplicáveis a entidades financeiras. Separadamente, o EU AI Act adiciona obrigações de monitoramento pós-comercialização para sistemas de IA de alto risco, exigindo avaliação contínua de desempenho e registro de logs. Isso amplia a demanda impulsionada por conformidade por métricas de desempenho rastreáveis e registros de teste em aplicações habilitadas por IA e nas ferramentas usadas para monitorá-las.

Análise da cadeia de valor

A cadeia de valor do APM começa com a instrumentação e a captura de telemetria (agentes, SDKs e, cada vez mais, coletores eBPF e OpenTelemetry) em ambientes web, mobile, microsserviços, contêineres e infraestrutura em nuvem. Os dados então passam por camadas de coleta e transporte até mecanismos de armazenamento e análise que correlacionam métricas, logs e rastreamentos (traces), antes de alimentar recursos de visualização, alertas, resposta a incidentes e automação integrados a cadeias de ferramentas DevOps e ITSM. A implantação é predominantemente liderada por SaaS, para adoção e entrega de recursos mais rápidas, embora clientes regulados também adquiram arquiteturas self-hosted ou híbridas para manter a telemetria sensível dentro de limites de residência de dados definidos.

Serviços e parceiros do ecossistema apoiam o design de implantação, a integração e a otimização contínua, especialmente à medida que as empresas consolidam múltiplas ferramentas de monitoramento em pilhas unificadas de observabilidade. Em setores regulados como BFSI e saúde, a cadeia passa a incluir cada vez mais a geração de evidências de auditoria (retenção, imutabilidade e capacidade de relato de sinais operacionais) e fluxos de trabalho de risco com terceiros alinhados a frameworks como o DORA e regras regionais de segurança de TIC. Componentes de código aberto (Prometheus, Grafana, OpenTelemetry, Fluent Bit) e práticas de infraestrutura como código e GitOps (Terraform, Helm) também moldam a implementação ao padronizar a coleta, enquanto os compradores utilizam a compatibilidade com OpenTelemetry para reduzir a dependência de fornecedores e trocar back-ends de análise sem reinstrumentar as aplicações.

Cenário Competitivo

O mercado de Gerenciamento de Desempenho de Aplicações apresenta fragmentação moderada, com as principais plataformas Dynatrace, New Relic e Datadog detendo participações significativas, mas não dominantes. A aquisição da Splunk pela Cisco por USD 28 bilhões e a compra da Netreo pela BMC sinalizam uma consolidação que visa reunir observabilidade de infraestrutura, logs, segurança e rede sob licenças unificadas. Os titulares do mercado estão migrando para a remediação assistida por IA, prometendo 50% menos MTTR ao combinar grafos causais com análises preditivas.

Desafiantes emergentes, como Honeycomb e Lightstep, utilizam eBPF e armazenamentos de colunas em streaming para processar dados de alta cardinalidade com eficiência. Startups nativas de borda constroem nanoagentes que rodam em estações de base 5G, complementando os painéis em nuvem. O avanço do OpenTelemetry reduz os efeitos de rede proprietários, dando aos compradores liberdade para desacoplar dados da análise. Os fornecedores agora competem na ergonomia de consultas, com o Grit da Honeycomb permitindo que os engenheiros interroguem rastreamentos por meio de linguagem natural.

As parcerias estratégicas também moldam a rivalidade. O acordo da LogicMonitor com a AWS simplifica as migrações de VMware para a nuvem, ao mesmo tempo que agrupa a otimização de custos, fortalecendo o alcance orientado por parceiros da plataforma Silicon.co.uk. A SolarWinds redobrou a capacitação de canal para reconstruir a confiança após incidentes de segurança. Os players regionais desenvolvem ofertas centradas na conformidade, especialmente na Europa, para explorar as sensibilidades de residência de dados. No geral, a dinâmica sustentada de fusões e aquisições e o impulso dos padrões abertos mantêm a dinâmica competitiva fluida, recompensando as plataformas que aliam amplitude à transparência de custos.

Líderes do Setor de Gerenciamento de Desempenho de Aplicações

AppDynamics (Cisco Systems Inc.)

New Relic Inc.

Dynatrace LLC

IBM Corp.

Broadcom Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Gestão de Desempenho de Aplicações

- Cisco Systems, Inc. (AppDynamics)

- New Relic, Inc.

- Dynatrace, Inc.

- International Business Machines Corporation

- Broadcom Inc. (Including CA Technologies)

- Microsoft Corporation

- Micro Focus International plc

- Datadog, Inc.

- Splunk Inc. (incl. SignalFx)

- Akamai Technologies, Inc.

- SolarWinds Corporation

- Riverbed Technology, Inc.

- Oracle Corporation

- BMC Software, Inc.

- Elastic N.V.

- Instana LLC (IBM)

- ManageEngine - Zoho Corporation Pvt. Ltd.

- LogicMonitor, Inc.

- AppOptics (SolarWinds)

- Correlsense Ltd.

Oportunidades de mercado e perspectivas futuras

A padronização da instrumentação e do transporte de telemetria cria espaço para plataformas que se diferenciam por correlação, governança e automação, em vez de agentes proprietários. O OpenTelemetry se tornou um framework comum de coleta, e o OpenTelemetry Protocol (OTLP) é usado como transporte padrão em muitos pipelines de observabilidade modernos. Isso eleva as expectativas dos compradores quanto à portabilidade de back-end e torna o controle do pipeline de dados uma prioridade nas aquisições. Uma oportunidade está no suporte mais profundo aos requisitos de monitoramento de microsserviços definidos por órgãos normativos, incluindo a Recomendação ITU-T Y.3556 (publicada em agosto de 2025), que estabelece requisitos funcionais para o monitoramento de microsserviços, como aquisição de dados e descoberta de instâncias, alinhando-se à necessidade de observar cargas de trabalho distribuídas em rápida mudança.

Uma segunda oportunidade está no monitoramento de arquiteturas de aplicações habilitadas por IA e agênticas, onde as equipes precisam de cobertura que abranja tanto o desempenho quanto o risco operacional. O trabalho da CNCF sobre padrões de observabilidade agêntica (março de 2026) destaca a necessidade de métricas e rastreamentos padronizados para visibilidade de ponta a ponta em microsserviços e agentes, reforçando a demanda por telemetria operacional explicável que possa ser auditada e operacionalizada em fluxos de trabalho DevOps. Fornecedores que conectam essas bases de dados orientadas a padrões à remediação automatizada, controles de dados baseados em políticas e correlação entre domínios (aplicações, infraestrutura e sinais de segurança) podem expandir suas operações à medida que as empresas consolidam suas cadeias de ferramentas sob pressão de FinOps e conformidade.

Desenvolvimento Recente do Setor no Mercado de Gestão de Desempenho de Aplicações

- Junho de 2026: A New Relic lançou o New Relic Autopilot e o New Relic Ground Truth, adicionando agentes de SRE automatizados e ferramentas para integrar agentes de IA personalizados à plataforma de dados da New Relic. O lançamento amplia o APM da detecção e diagnóstico para operações agênticas, aumentando a diferenciação do fornecedor em torno da remediação em ciclo fechado e da integração de fluxos de trabalho na era da IA.

- Maio de 2025: A Dynatrace anunciou uma atualização de plataforma de observabilidade multinuvem que integra resposta a incidentes assistida por IA e rastreamento unificado em ambientes Kubernetes e de nuvem. A atualização aprimora as capacidades corporativas para análise rápida de causa raiz e correlação entre domínios de sinais de aplicação, infraestrutura e segurança.

- Julho de 2024: A New Relic lançou uma solução de Monitoramento de Experiência Digital orientada por IA que integra visibilidade da experiência do usuário final aos fluxos de trabalho de APM. Essa expansão vincula o comportamento no nível de sessão a sinais de desempenho de aplicações, apoiando programas de experiência do cliente que medem resultados como conversão e conclusão de jornada, e não apenas métricas de infraestrutura.

Mercado de Gestão de Desempenho de Aplicações Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Este mercado abrange as receitas obtidas com ferramentas de gerenciamento de desempenho de aplicações e serviços relacionados que monitoram, diagnosticam e melhoram a velocidade, a disponibilidade e a confiabilidade de aplicações de software em ambientes on-premise e de nuvem.

Exclusões de escopo: esta dimensionamento não contabiliza a terceirização geral de TI ou o monitoramento amplo de infraestrutura que não é utilizado para o gerenciamento de desempenho no nível da aplicação.

Visão geral da segmentação

- Por Implantação

- On-premise

- Nuvem

- Por Porte Empresarial

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Componente

- Soluções

- Monitoramento e Análise de Desempenho de Aplicações

- Monitoramento da Experiência do Usuário Final

- Monitoramento de Infraestrutura e Rede

- Serviços

- Serviços Profissionais

- Serviços Gerenciados

- Soluções

- Por Tipo de Aplicação

- Aplicações Baseadas em Web

- Aplicações Mobile

- Microsserviços e Cargas de Trabalho em Contêineres

- Por Setor do Usuário Final

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- Tecnologia da Informação e Telecomunicações

- Varejo e Comércio Eletrônico

- Saúde e Ciências da Vida

- Manufatura

- Governo e Setor Público

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- ASEAN

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir os limites do mercado e coletar sinais de demanda e oferta que possam ser verificados ao longo do tempo. Recorremos a indicadores públicos como dados do US Bureau of Labor Statistics sobre tendências de emprego em TI, registros da US SEC e apresentações a investidores para direcionamento de receita de produtos, e publicações do US NIST e da ISO para compreender a terminologia de observabilidade e desempenho utilizada em processos de aquisição.

Para manter as premissas fundamentadas, também analisamos fontes como a OCDE e o Banco Mundial para indicadores da economia digital, contexto de gastos em TI e direcionamento da adoção de nuvem, além de comunicados de imprensa confiáveis e sites de associações que descrevem casos de uso de monitoramento de desempenho em diversos setores. Em alguns casos, utilizamos assinaturas pagas para dados financeiros e inteligência de empresas, bancos de dados de patentes, além de notícias e informações financeiras, principalmente para confirmar cronologias e evitar dupla contagem entre categorias de monitoramento que se sobrepõem. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas e pagas também foram utilizadas para coleta de dados, verificação cruzada e esclarecimentos.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em validar o que os compradores realmente adquirem sob o rótulo de APM, como os preços são empacotados e como as implantações migram entre on-premise e nuvem. Conversamos com líderes de soluções, profissionais de vendas e canais, e stakeholders de operações de TI em diversas regiões, de modo que os padrões de adoção, o comportamento de renovação e as taxas de adesão a serviços pudessem ser comparados diretamente com a pesquisa documental antes da finalização das premissas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 19% | Ásia-Pacífico: 41% |

| Nível intermediário: 43% | Líderes funcionais/de unidade: 33% | EMEA: 34% |

| Players menores: 20% | Gerentes: 48% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento parte de uma construção top-down que reconstrói o pool de gastos endereçável usando sinais de crescimento de aplicações digitais e a penetração observada de ferramentas de APM em ambientes de produção, sendo então refinado por meio de verificações em relação aos padrões de receita do lado da oferta. Quando o mercado é dividido em unidades práticas de compra, o modelo utiliza insumos como a intensidade de migração de empresas para a nuvem, a adoção de microsserviços, tendências de contratação de DevOps e SRE, a sensibilidade ao tempo de inatividade de aplicações por setor e a tendência típica de transição para preços baseados em assinatura.

Para corroborar os totais, realizamos aproximações seletivas bottom-up usando faixas de preço amostradas e lógica de escalonamento baseada em assentos ou hosts, além de verificações de canal sobre ciclos de renovação e comportamento de adesão a serviços. Nos casos em que as divulgações dos fornecedores não separavam claramente APM de produtos de observabilidade adjacentes, fatores de alocação foram aplicados com base em feedback de entrevistas e mapeamento de módulos de produtos, sendo então ajustados para evitar dupla contagem.

Para as previsões, é utilizada análise de cenários, de modo que o caso-base reflita o crescimento esperado de aplicações nativas de nuvem, o ritmo de consolidação em plataformas e as mudanças no preço unitário conforme os compradores migram de licenças perpétuas para assinaturas. As premissas foram ainda filtradas por meio de opiniões de especialistas sobre ciclos orçamentários e restrições de aquisição, e a curva final foi mantida consistente com a direção observável dos gastos em TI.

Validação de dados e ciclo de atualização

Os resultados foram verificados em várias etapas para que os totais permanecessem consistentes com sinais independentes, como divulgações públicas de receita, demanda por contratação e habilidades, e indicadores de adoção de nuvem. Se uma região ou segmento apresentasse um salto atípico, revisávamos as premissas subjacentes à penetração, aos preços ou à participação de serviços, e então realizávamos ligações de acompanhamento com os respondentes relevantes.

Antes da aprovação final, uma revisão separada por analistas testa problemas aritméticos, sobreposições entre categorias e continuidade ano a ano. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças em modelos de precificação ou alterações nos gastos com nuvem. Pouco antes da entrega, realizamos uma verificação final para que os números reflitam as informações mais recentes disponíveis.

Comparação do tamanho do mercado de gerenciamento de desempenho de aplicações (APM) da Mordor Intelligence com outras estimativas publicadas

As estimativas publicadas do mercado de APM frequentemente diferem, mesmo quando parecem descrever o mesmo espaço, porque as empresas traçam os limites do APM em pontos diferentes e depois aplicam premissas distintas de precificação e adoção. O ano escolhido como ponto de partida, o momento da conversão cambial e a velocidade presumida com que as assinaturas substituem as licenças também influenciam o valor final.

As principais causas de discrepância no APM geralmente vêm de escolhas de escopo, como a inclusão ou não de observabilidade adjacente, monitoramento de experiência digital ou monitoramento de infraestrutura mais amplo no mesmo total, e de como as receitas mistas de fornecedores são alocadas quando os pacotes de produtos se sobrepõem. Alguns estudos também publicam cenários conservadores que pressupõem uma adoção mais lenta de soluções nativas de nuvem, ou utilizam padrões antigos de renovação e desconto que não correspondem ao empacotamento atual de assinaturas.

Comparação de benchmark

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 15,87 bilhões de USD (2026) | |

| Consultoria Global A | 7,63 bilhões de USD (2025) | Utiliza um ano-base e uma janela de crescimento diferentes, e normalmente trata as divisões de acesso web e mobile como um limite central, o que pode impedir que as receitas de suítes de APM no estilo plataforma sejam totalmente capturadas na mesma categoria. |

| Consultoria Regional B | 7,02 bilhões de USD (2024) | Ancora o modelo em um ano anterior com uma trajetória de crescimento mais baixa, e seu escopo geralmente subestima a expansão de assinaturas em nuvem e o reagrupamento de funções de APM em plataformas de software mais amplas. |

Mudanças observáveis publicamente no mix de assinaturas, a intensidade da migração para a nuvem e as divulgações de receita de suítes de produtos são as verificações que mantêm a Mordor Intelligence alinhada a um limite mais restrito, exclusivo de APM, e a uma visão atual de empacotamento, o que explica a maior parte da diferença em relação aos dois números externos. Com o escopo tornado explícito e as regras de alocação mantidas consistentes, a estimativa permanece rastreável a insumos repetíveis, em vez de a premissas pontuais de manchete.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Gerenciamento de Desempenho de Aplicações em 2026?

O mercado está avaliado em USD 15,87 bilhões em 2026 e tem previsão de crescer para USD 57,53 bilhões até 2031.

Qual é a CAGR esperada para o Gerenciamento de Desempenho de Aplicações até 2031?

A taxa de crescimento anual composta está prevista em 29,40% para o período de 2026 a 2031.

Qual modelo de implantação lidera a adoção atual?

As implantações baseadas em nuvem detêm 62,15% de participação e permanecem o segmento de crescimento mais rápido, com uma CAGR de 32,55%.

Qual região está se expandindo mais rapidamente na adoção de plataformas de monitoramento de desempenho?

A Ásia-Pacífico apresenta o maior impulso, avançando a uma CAGR de 31,25% até 2031.

Página atualizada pela última vez em: