Tamanho e Participação do Mercado de Áudio Sem Fio da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

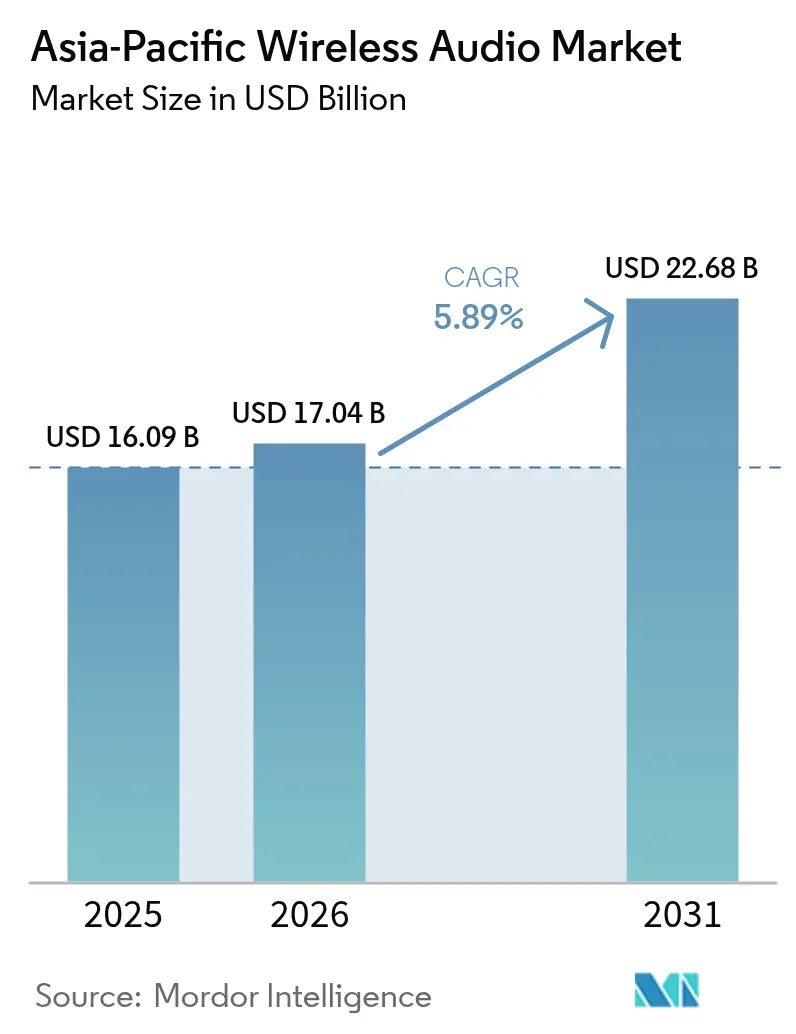

| Tamanho do mercado no ano base (2025) | 16.09 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.89% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Áudio Sem Fio da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de áudio sem fio da Ásia-Pacífico cresça de USD 16,09 bilhões em 2025 para USD 17,04 bilhões em 2026, com previsão de atingir USD 22,68 bilhões até 2031, a um CAGR de 5,89% no período 2026-2031. Esse crescimento reflete uma mudança decisiva de alto-falantes estacionários para dispositivos pessoais, especialmente os fones de ouvido True Wireless Stereo (TWS), que capturaram 46% da receita por tipo de dispositivo em 2024 e devem expandir a uma taxa anual de 13,80%. A rápida localização da fabricação de sistemas de áudio em chip na Índia e no Vietnã, a posição de vanguarda da região na adoção do Bluetooth LE Audio e a integração do áudio sem fio em sistemas de infoentretenimento automotivo impulsionam a demanda geral. Simultaneamente, a penetração do comércio eletrônico, o aumento das assinaturas de streaming e a escalada de recursos — como áudio espacial e cancelamento ativo de ruído — estão incentivando upgrades premium. A dinâmica competitiva permanece vigorosa, pois marcas de baixo custo aproveitam os baixos custos de importação, enquanto grandes nomes globais investem em fidelização de ecossistema e conectividade multidispositivo. A acessibilidade, o congestionamento de espectro em megacidades e o endurecimento das regras de resíduos eletrônicos moderam a perspectiva, de outro modo positiva.

Principais Conclusões do Relatório

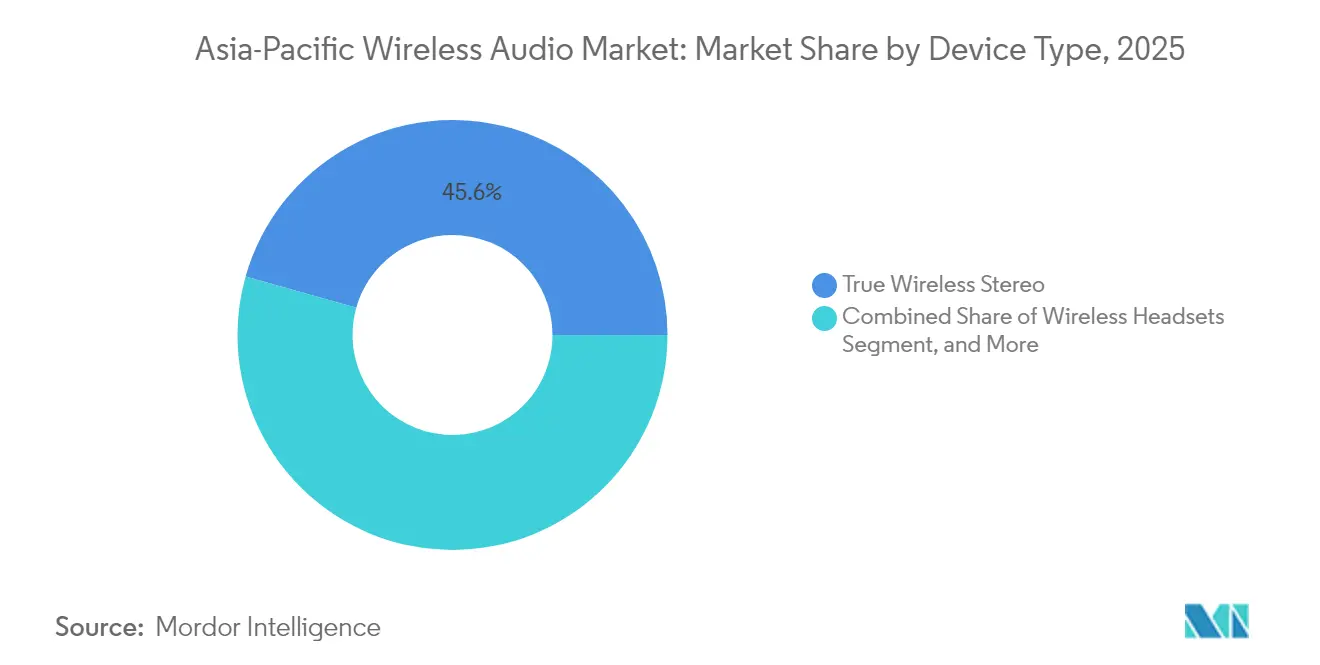

- Por tipo de dispositivo, os fones de ouvido True Wireless Stereo representaram 45,62% da receita em 2025 e devem avançar a um CAGR de 7,42% até 2031.

- Por tecnologia de conectividade, os produtos somente Bluetooth representaram 68,55% da receita de 2025, enquanto a banda ultralarga deve expandir a um CAGR de 8,87% até 2031.

- Por aplicação, o uso residencial e do consumidor reteve 73,10% da receita em 2025, enquanto jogos e e-sports estão no caminho de registrar um CAGR de 7,68% até 2031.

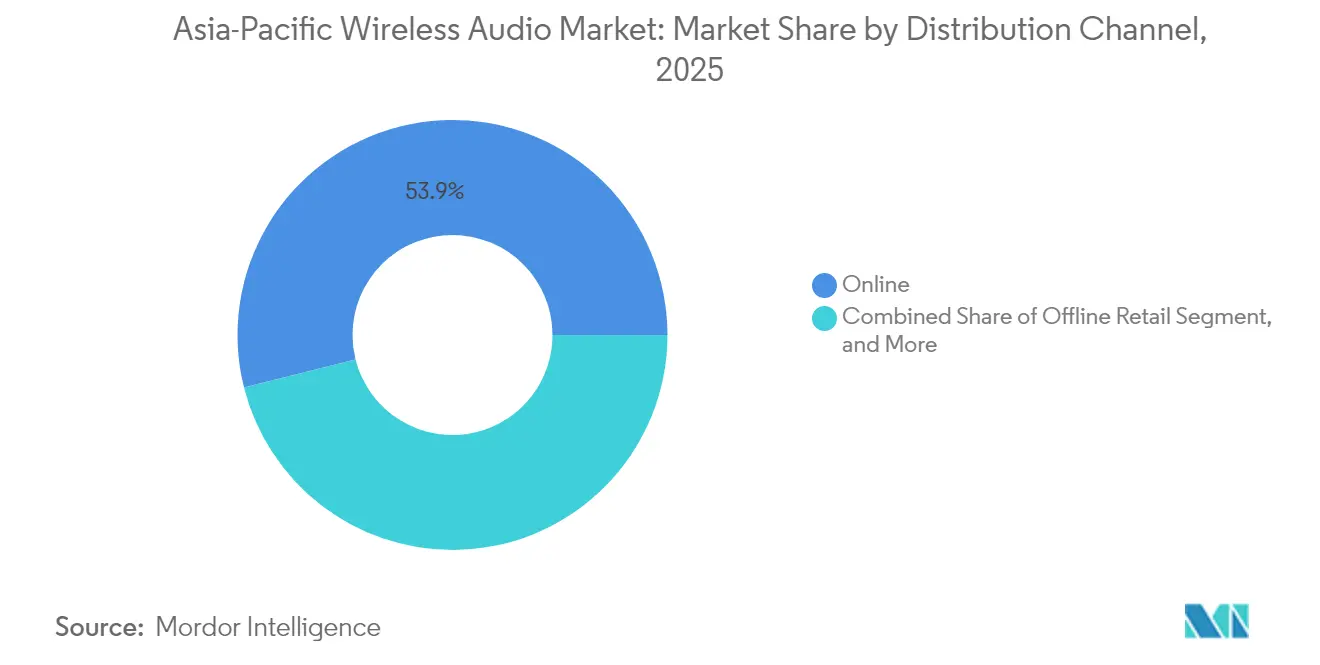

- Por distribuição, os canais online asseguraram uma participação de receita de 53,92% em 2025 e estão crescendo a um CAGR de 8,05% até 2031.

- Por faixa de preço, o segmento econômico representou 40,85% da receita em 2025, enquanto o segmento premium está no caminho de registrar um CAGR de 8,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Áudio Sem Fio da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de fones de ouvido True Wireless Stereo | +2.8% | Índia, China, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Aumento da penetração de alto-falantes inteligentes em residências urbanas | +0.4% | China, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Avanços no Bluetooth LE Audio e no codec LC3 | +1.5% | Japão, Coreia do Sul, China | Médio prazo (2-4 anos) |

| Crescimento dos serviços de streaming de música online | +1.2% | Índia, Sudeste Asiático, China | Curto prazo (≤ 2 anos) |

| Ecossistemas de áudio integrados com dispositivos IoT | +0.7% | China, Coreia do Sul, Índia urbana | Médio prazo (2-4 anos) |

| Localização da fabricação de SoC de áudio | +0.9% | Índia, Vietnã, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Fones de Ouvido True Wireless Stereo

"Os fones de ouvido TWS estão redefinindo a escuta pessoal em toda a região, com a Índia registrando 4% de crescimento nas remessas no primeiro trimestre de 2025, apesar da fraqueza mais ampla dos dispositivos. Fornecedores da Ásia-Pacífico, liderados por Xiaomi, Realme e Oppo, estão impulsionando o desenvolvimento de cancelamento ativo de ruído híbrido que supera 50 decibéis, áudio espacial e clareza de chamadas aprimorada por inteligência artificial. Modelos econômicos abaixo de USD 25 capturaram volumes de rápida movimentação, enquanto modelos premium acima de USD 59 expandiram 1,4 vezes em relação ao ano anterior, ilustrando uma escada de preços bifurcada, porém inclusiva. O varejo físico permanece essencial para compradores de primeira viagem que buscam experimentar e adquirir produtos adequados ao conforto e ao som, mesmo que o comércio eletrônico represente a maior parte do valor das vendas. O ritmo dos lançamentos de recursos encurta os ciclos de vida dos produtos e eleva os requisitos de P&D, obrigando as marcas a inovar ou enfrentar rápida comoditização.

Avanços no Bluetooth LE Audio e no Codec LC3

O Bluetooth LE Audio introduz menor consumo de energia, maior fidelidade em taxas de bits reduzidas e áudio multifluxo que suporta transmissão Auracast para receptores ilimitados. O Grupo de Interesse Especial de Bluetooth prevê que 3 bilhões de dispositivos equipados com LE Audio serão enviados até 2028, com o Japão sozinho esperando implantar 1,3 bilhão de unidades.[1]Grupo de Interesse Especial de Bluetooth, "Atualização do Mercado de Bluetooth 2024," bluetooth.com Smartphones e fones de ouvido de ponta da Samsung, Sony, LG e Xiaomi já suportam o padrão, e mais de 100 dispositivos Auracast disponíveis comercialmente estão catalogados no registro do SIG. A latência reduzida beneficia jogos e infoentretenimento automotivo, enquanto o Auracast desbloqueia academias silenciosas, visitas a museus multilíngues e anúncios de portões, ampliando os casos de uso endereçáveis para o mercado de áudio sem fio da Ásia-Pacífico.

Crescimento dos Serviços de Streaming de Música Online

A receita de streaming na Ásia cresceu a uma taxa mais rápida do que qualquer outra região em 2024, impulsionada pela adoção mais ampla de smartphones, planos de dados acessíveis e extensos catálogos locais.[2]Federação Internacional da Indústria Fonográfica, "Relatório Global de Música 2024," ifpi.org O aumento das assinaturas motiva os consumidores a investir em reprodução de maior fidelidade, evidenciado pela disseminação dos codecs LDAC e LHDC em dispositivos TWS de nível intermediário. O streaming também promove a conectividade multiponto, permitindo que os ouvintes alternem perfeitamente entre dispositivos — como telefone para laptop ou sistemas no carro — sem interrupção. Na China, mais de 80% dos novos modelos de veículos agora são fornecidos com CarPlay sem fio, reforçando a conexão entre hábitos de streaming e a demanda por áudio sem fio embarcado.

Ecossistemas de áudio integrados com dispositivos IoT

Centros urbanos como Xangai, Mumbai, Tóquio e Seul estão experimentando superlotação nas frequências de 2,4 GHz e 5 GHz. Colisões de pacotes de redes Bluetooth e Wi-Fi sobrepostas causam interrupções e artefatos audíveis. Cabines automotivas, carregadas com Bluetooth mãos-livres simultâneo, CarPlay sem fio e vídeo para passageiros traseiros, operam bem abaixo da taxa de transferência teórica. Chipsets Wi-Fi de banda dupla, salto de frequência adaptativo e uma mudança gradual para a banda ultralarga menos congestionada oferecem alívio parcial, mas o espectro não licenciado finito permanece um teto técnico para a participação do mercado de áudio sem fio da Ásia-Pacífico em corredores densamente populosos.[3]Electronic Specifier, "Conectividade veicular de próxima geração," electronicspecifier.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento de espectro em áreas metropolitanas densas | -0.6% | China, Índia, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Sensibilidade ao preço em mercados emergentes | -1.1% | Índia, Sudeste Asiático, cidades chinesas de menor nível | Curto prazo (≤ 2 anos) |

| Regulamentações mais rígidas de reciclagem de resíduos eletrônicos | -0.5% | ASEAN, Índia, China | Médio prazo (2-4 anos) |

| Preocupações com a saúde relacionadas à exposição prolongada a radiofrequência | -0.3% | Japão, Coreia do Sul, global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento de Espectro em Áreas Metropolitanas Densas

A rápida proliferação de dispositivos em Xangai, Mumbai, Tóquio e Seul está congestionando as bandas de 2,4 GHz e 5 GHz que Bluetooth e Wi-Fi compartilham. Colisões de pacotes e interferências reduzem a taxa de transferência efetiva, resultando em interrupções de áudio que comprometem a experiência do usuário durante chamadas, jogos e streaming no carro. As cabines automotivas ilustram o desafio: Bluetooth mãos-livres simultâneo, CarPlay sem fio e vídeo para passageiros traseiros podem reduzir a largura de banda prática para menos da metade da capacidade teórica. Os fabricantes de hardware estão adicionando salto de frequência adaptativo e rádios Wi-Fi de banda dupla, mas essas correções elevam os custos da lista de materiais e prolongam os ciclos de design. Até que mais espectro ou uma adoção mais ampla da banda ultralarga se materialize, o congestionamento limitará a densidade de dispositivos de áudio nas maiores cidades da região.

Sensibilidade ao Preço em Mercados Emergentes

A acessibilidade continua sendo a barreira para a adoção em massa na Índia, Indonésia, Vietnã e Filipinas, onde modelos abaixo de USD 50 compreenderam 41% das vendas unitárias de 2024. O preço médio de venda de dispositivos true wireless stereo na Índia caiu 18% em 2024 para aproximadamente USD 17, refletindo a intensa concorrência entre marcas locais e fornecedores de marca branca originários de Shenzhen. Embora as remessas premium acima de USD 150 estejam expandindo a um CAGR de 14,20%, elas ainda representam uma pequena parcela do volume geral, indicando que a maioria dos compradores troca recursos avançados por preços mais baixos. A dominância do segmento econômico comprime as margens dos fornecedores, deixando espaço limitado para gastos com P&D em inovações como áudio espacial ou codecs de alta resolução. As flutuações cambiais e os impostos de importação pressionam ainda mais as estratégias de precificação, de modo que mesmo pequenos aumentos de custo decorrentes de chips atualizados ou invólucros de material reciclado podem reduzir a demanda. Como resultado, os fornecedores de áudio sem fio da região devem equilibrar os lançamentos de recursos com tetos de preços ao consumidor extremamente apertados para manter a competitividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: True Wireless Stereo Lidera a Transformação do Áudio Pessoal

O tamanho do mercado de áudio sem fio da Ásia-Pacífico para TWS atingiu 45,62% da receita em 2025 e está programado para expandir a um CAGR de 7,42% até 2031. As remessas de TWS econômico cresceram 52% com base em preços abaixo de USD 25, mas o TWS premium com áudio espacial e transmissão sem perdas registrou o crescimento de valor mais rápido. Os alto-falantes sem fio representaram aproximadamente um quarto da receita, embora as remessas de alto-falantes inteligentes da China tenham caído 25,6% para 15,7 milhões de unidades, indicando uma queda na tração dos dispositivos estacionários. Os headsets sem fio over-ear e os formatos neckband permanecem viáveis entre trabalhadores de escritório e jogadores que buscam maior duração de bateria; no entanto, seu crescimento de dígito único médio sublinha uma migração dos consumidores para fones de ouvido totalmente sem fio. A contínua disseminação de recursos — abrangendo cancelamento de ruído, processamento por inteligência artificial e codecs de alta resolução — sustenta a expansão do mercado ao mesmo tempo que intensifica os desafios de diferenciação.

Os lançamentos pioneiros enfatizam a crescente corrida de especificações. Fabricantes regionais apresentaram fones de ouvido com streaming Wi-Fi capazes de reprodução sem perdas, superando as limitações dos codecs Bluetooth, enquanto alto-falantes portáteis entraram no nicho de wearables, incluindo óculos de sol com áudio com classificação IP54 e acústica de ouvido aberto. Essa evolução reforça a preferência do usuário por mobilidade, personalização e continuidade entre dispositivos — pilares centrais de demanda que continuarão a impulsionar o mercado de áudio sem fio da Ásia-Pacífico em uma trajetória ascendente.

Por Tecnologia de Conectividade: Banda Ultralarga Ganha Terreno

Os dispositivos somente Bluetooth entregaram 68,55% da receita de 2025, reafirmando a ubiquidade do protocolo. No entanto, a banda ultralarga está avançando rapidamente a um CAGR de 8,87%, impulsionada pela precisão de alcance abaixo de 10 nanossegundos, vital para chaves digitais automotivas e áudio espacial rastreado por cabeça em jogos competitivos. Os chipsets combinados de Bluetooth e Wi-Fi estão se tornando cada vez mais populares em fones de ouvido premium, permitindo transições perfeitas entre streaming local sem perdas e escuta Bluetooth tradicional. Os alto-falantes Wi-Fi ou AirPlay, que representam aproximadamente 8% da receita, atendem a entusiastas de áudio doméstico multiambiente que exigem taxas de bits mais altas. A comunicação por campo próximo facilita principalmente o emparelhamento, mas está evoluindo para uma ferramenta de autenticação para conteúdo premium. À medida que o LE Audio prolifera, a dominância contínua do Bluetooth é assegurada; no entanto, seu perfil mais recente de baixa latência e multifluxo irá cada vez mais borrar as fronteiras com a banda ultralarga para casos de uso de alta precisão.

Por Aplicação: Jogos e E-Sports Superam os Demais

A escuta residencial ainda representou 73,10% da receita de 2025, enquanto jogos e e-sports estão avançando a um CAGR de 7,68%. China e Coreia do Sul ancoram ecossistemas de jogos profissionais que exigem headsets com latência abaixo de 100 milissegundos. Os designs de produtos agora incorporam cancelamento de ruído híbrido para reduzir distrações externas e dongles de 2,4 GHz que contornam os gargalos do Bluetooth. O infoentretenimento automotivo gerou aproximadamente 6% da receita, mas está pronto para seguir uma trajetória mais íngreme à medida que os sistemas veiculares adotam o LE Audio para fluxos simultâneos do motorista e do passageiro. Enquanto isso, os segmentos de fitness e esportes continuam a favorecer formatos de ouvido aberto ou condução óssea que permitem a consciência ambiental. Os locais comerciais permanecem adotantes incipientes, mas o potencial de transmissão ilimitada do Auracast prepara aeroportos, academias e museus para adoção futura.

Por Canal de Distribuição: Online Domina, Físico Prova Ser Resiliente

As plataformas de comércio eletrônico capturaram 53,92% da receita em 2025 e estão expandindo a um CAGR de 8,05%, aproveitando preços dinâmicos e uma ampla gama de SKUs. O varejo físico, no entanto, permanece influente na Índia, onde os compradores preferem experimentar os produtos; o valor do áudio pessoal físico do país aumentou 32% em 12 meses, apesar de as vendas online representarem aproximadamente três quartos das vendas totais. As lojas de experiência geridas pelas marcas em cidades de primeiro e segundo nível borram as fronteiras dos canais, permitindo que os clientes experimentem os produtos antes de selecionar sua rota de atendimento preferida. A aquisição corporativa direta permanece um nicho, mas estável, sustentada pela adoção do trabalho híbrido, que impulsiona a demanda empresarial por headsets de conferência com conectividade multiponto.

Por Faixa de Preço: Premium Cresce Apesar da Prevalência do Segmento Econômico

Os dispositivos abaixo de USD 50 detinham uma participação de 40,85% em 2025, destacando a sensibilidade ao valor nas economias emergentes. No entanto, a categoria premium acima de USD 150 está expandindo a um CAGR de 8,52%, à medida que os usuários pagam por cancelamento de ruído adaptativo, codecs sem perdas e integração de ecossistema. A faixa intermediária de USD 50 a USD 150 mantém uma tração saudável, embora a disseminação de recursos do premium para o segmento econômico esteja comprimindo a janela de diferenciação do segmento intermediário. A localização da produção de SoC de áudio na Índia, que aumentou a produção doméstica para 62% em 2023, está reduzindo os custos de entrada e preservando as margens dos fornecedores, mesmo que os preços médios de venda continuem a cair.

Análise Geográfica

A China permanece a maior geografia individual, mas revela sinais contrastantes. As remessas unitárias de alto-falantes inteligentes caíram 25,6% para 15,7 milhões em 2024, e a receita diminuiu 29,4% para CNY 4,2 bilhões (USD 0,6 bilhão), à medida que a preferência do consumidor mudou para TWS e alto-falantes portáteis. Em contraste, o áudio sem fio automotivo está prosperando, com a penetração do infoentretenimento veicular atingindo 79,1% em 16,64 milhões de veículos. A integração do Bluetooth LE Audio em cabines inteligentes está se acelerando à medida que a produção de veículos elétricos aumenta. Os três principais fornecedores de alto-falantes inteligentes da China controlaram 96,2% do segmento, sublinhando a consolidação e as oportunidades limitadas de concorrência.

A Índia registrou 4% de crescimento ano a ano nas remessas de TWS no primeiro trimestre de 2025, impulsionada por marcas domésticas que superaram a participação do líder de mercado incumbente. O varejo físico experimentou um aumento de 42% no volume de áudio pessoal, validando a importância da experimentação presencial mesmo em um mercado orientado digitalmente. Os incentivos governamentais e o investimento estrangeiro impulsionaram a fabricação doméstica, aumentando a participação da produção local de 30% em 2022 para 62% em 2023, o que por sua vez reduz os custos de importação e melhora a competitividade de preços. As remessas premium permanecem pequenas em 4%, mas estão escalando mais rapidamente do que as médias de volume, indicando um apetite crescente por modelos de alta especificação entre os consumidores urbanos.

Japão e Coreia do Sul são pioneiros nos lançamentos do Bluetooth LE Audio, com o Japão projetado para implantar 1,3 bilhão de unidades LE Audio até 2028. Os campeões domésticos Sony, Samsung e LG estão incorporando funções de transmissão e recepção Auracast em smartphones, televisores e fones de ouvido, estabelecendo novos padrões para escuta perfeita em múltiplos dispositivos. Os gigantes automotivos da Coreia do Sul, em colaboração com empresas locais de eletrônicos de consumo, estão adotando a tecnologia de banda ultralarga para acesso a veículos e emparelhamento na cabine, reforçando a sinergia entre o áudio do consumidor e o automotivo.

O Sudeste Asiático continua a impulsionar o momentum regional por meio da adoção sustentada de smartphones e do crescimento do comércio eletrônico. Os lançamentos de produtos no Vietnã, Malásia e Indonésia apresentam alto-falantes de festa com aprimoramentos de som patenteados, alto-falantes portáteis com alças retráteis e óculos de sol com áudio. As estruturas de varejo fragmentadas favorecem alianças com redes locais, enquanto o crescente poder de compra de nível intermediário sinaliza mudanças incrementais de dispositivos puramente econômicos para modelos com cancelamento de ruído e maior duração de bateria.

Panorama regulatório

Os dispositivos de áudio sem fio na Ásia-Pacífico enfrentam requisitos de conformidade específicos de cada país, abrangendo aprovações de rádio, EMC e gestão de produtos, o que afeta o design de SKUs e o sequenciamento de lançamentos. No Vietnã, os equipamentos de áudio sem fio que operam de 25 MHz a 2.000 MHz são avaliados de acordo com a QCVN 130:2022/BTTTT quanto à compatibilidade eletromagnética (EMC), adicionando requisitos de teste e documentação para marcas que vendem fones de ouvido, alto-falantes e produtos relacionados de transmissão/recepção.

As regras de espectro e equipamento terminal também estão se tornando mais rígidas ou mudando em polos-chave. A Tailândia atualizou seu padrão técnico para microfones sem fio e sistemas de áudio adjacentes por meio da NBTC TS 1006-2568 (2025), substituindo a NBTC TS 1006-2560 e especificando requisitos de aprovação para faixas incluindo 694-703 MHz, 748-758 MHz e 803-806 MHz; a NBTC também abriu consulta sobre um Plano Diretor de Gestão de Frequências 2026-2028, a partir de 18 de maio de 2026 (comentários até 6 de julho de 2026), sinalizando um planejamento contínuo de espectro que pode afetar configurações de dispositivos de áudio profissional e para eventos. Em Singapura, a IMDA revisou seu quadro de Registro de Equipamentos em março de 2026 (EQR Issue 1) e continua a manter padrões técnicos para equipamentos terminais conectados (IMDA TS CMT Issue 1 Rev 4, fev. 2026), reforçando a necessidade de firmware e arquivos de conformidade específicos do mercado, mesmo para produtos de áudio de consumo lançados globalmente.

Cenário Competitivo

O mercado de áudio sem fio da Ásia-Pacífico apresenta um conjunto de fornecedores moderadamente concentrado. Apple, Samsung, Sony e Harman mantêm posições de destaque por meio da integração vertical de ecossistema e aquisições estratégicas. O acordo da Samsung para adquirir a Sound United da Masimo, avaliado em USD 350 milhões, visa ampliar o alcance de áudio premium da Harman nos segmentos de consumo e automotivo. Desafiantes chineses e indianos, como Xiaomi, Realme, boAt e Oppo, controlam volumes expressivos no segmento abaixo de USD 50, aproveitando a fabricação local, ciclos de atualização rápidos e promoções online agressivas. Os dados da Canalys mostram que a Apple liderou as remessas globais de áudio pessoal com 18 milhões de unidades no segundo trimestre de 2024, com Samsung, boAt, Xiaomi e Sony completando o top cinco.

Os diferenciadores tecnológicos permanecem centrais. Mais de 100 produtos com capacidade Auracast já são comerciais. A integração da banda ultralarga em chaves digitais de carros e headsets premium para jogos está emergindo como um novo campo de batalha, ao lado de fones de ouvido habilitados para Wi-Fi que prometem reprodução sem perdas. A conformidade regulatória com os limites de exposição da ICNIRP 2020 e as novas diretivas de resíduos eletrônicos da ASEAN é agora um padrão mínimo, mas nenhuma restrição específica ao câncer se materializou após as revisões da Organização Mundial da Saúde, que não encontraram evidências confiáveis ligando a exposição prolongada a radiofrequência a resultados adversos à saúde.

Líderes do Setor de Áudio Sem Fio da Ásia-Pacífico

Apple Inc.

Samsung Electronics Co. Ltd

Harman International Industries Incorporated

Sony Group Corporation

Xiaomi Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os lançamentos do Bluetooth LE Audio e do Auracast criam um espaço em branco concreto além da audição pessoal, particularmente para áudio de estilo transmissão, com múltiplos receptores, em locais públicos e semipúblicos, como aeroportos, museus e academias. Nesses ambientes, os operadores de instalações podem padronizar-se em um protocolo amplamente suportado, em vez de usar fones de ouvido RF proprietários.

Essa oportunidade é reforçada pela prontidão do ecossistema citada no contexto do relatório, incluindo o suporte de dispositivos principais entre marcas e a presença de mais de 100 produtos compatíveis com Auracast disponíveis comercialmente no registro do Bluetooth SIG, o que torna as implantações piloto mais práticas para proprietários de instalações e integradores. No lado da oferta, os programas de localização e as movimentações de fabricação na Ásia-Pacífico também sustentam roteiros de produtos de menor custo e atualização mais rápida nos níveis econômico e intermediário, ao mesmo tempo em que permitem melhorias de recursos, como ANC híbrido, áudio espacial e conectividade multidispositivo. O contexto do relatório aponta para um aumento material na participação da produção local na Índia (subindo para 62% em 2023) e uma localização contínua da fabricação de SoCs de áudio na Índia e no Vietnã, o que se conecta à alta participação do canal online da região (53,92% da receita de 2025), onde a rápida iteração de SKUs e os preços competitivos são decisivos. Ao mesmo tempo, o aperto no registro de equipamentos e na governança de espectro em mercados como Singapura e Tailândia aumenta a demanda por variantes regionais prontas para conformidade, criando uma lacuna de execução que favorece fornecedores com fluxos de trabalho de certificação estabelecidos e plataformas flexíveis de firmware e hardware em Bluetooth, combinações de Bluetooth mais Wi-Fi e casos de uso emergentes de banda ultralarga.

Desenvolvimentos recentes do setor

- Julho de 2026: a Samsung apresentou os alto-falantes Wi-Fi da série Music Studio (LS50H e LS70H) na Índia. O lançamento amplia a presença da Samsung em áudio sem fio além dos fones intra-auriculares para o áudio doméstico em rede, apoiando o agrupamento de ecossistemas e casos de uso de reprodução multidispositivo.

- Maio de 2026: a Xiaomi lançou globalmente o Xiaomi Buds 6 com suporte a aptX Lossless. O produto fortalece o posicionamento de maior fidelidade para canais de massa, aumentando a pressão de especificação entre as linhas TWS concorrentes na Ásia-Pacífico.

- Junho de 2024: a Harman anunciou um investimento significativo de cerca de 2,8 bilhões de THB em uma nova instalação de fabricação em Chonburi, Tailândia. O projeto expande a capacidade de fornecimento regional para programas de áudio automotivo e de consumo e reduz a dependência de rotas de fornecimento transfronteiriças mais longas para SKUs selecionados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange os gastos com dispositivos de áudio sem fio vendidos na Ásia-Pacífico, onde o som é transmitido sem um cabo físico até o dispositivo de origem, principalmente usando Bluetooth ou Wi-Fi.

Exclusões de escopo: fones de ouvido e alto-falantes apenas com fio, microfones e serviços de áudio somente por software estão excluídos deste dimensionamento.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Alto-falantes Sem Fio

- Somente Bluetooth

- Alto-falantes Inteligentes

- Alto-falantes Wi-Fi

- Fones de Ouvido Sem Fio

- Headsets Sem Fio

- True Wireless Stereo

- Alto-falantes Sem Fio

- Por Tecnologia de Conectividade

- Somente Bluetooth

- Combinação Bluetooth mais Wi-Fi

- Wi-Fi/AirPlay

- Comunicação por Campo Próximo

- Banda Ultralarga

- Por Aplicação

- Residencial/Consumidor

- Comercial (Varejo, Hotelaria)

- Infoentretenimento Automotivo

- Fitness e Esportes

- Jogos e E-Sports

- Por Canal de Distribuição

- Online

- Varejo Físico

- Vendas Corporativas Diretas

- Por Faixa de Preço

- Econômico (Menos de USD 50)

- Intermediário (USD 50-150)

- Premium (Acima de USD 150)

- Por País

- China

- Coreia do Sul

- Japão

- Índia

- Sudeste Asiático

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para definir o quadro do mercado e ancorar as premissas de adoção por país e por dispositivo antes de construirmos o modelo. Consultamos fontes públicas como indicadores da ITU para prontidão de conectividade, dados macroeconômicos do Banco Mundial para contexto de gastos do consumidor, fluxos comerciais do UN Comtrade para os grupos de produtos relevantes, e portais de estatísticas nacionais em economias-chave para indicadores de varejo e eletrônicos.

Também revisamos relatórios anuais de fabricantes, apresentações de resultados e divulgações de grandes distribuidores e varejistas para acompanhar mudanças no mix de produtos, intensidade de canais e a direção dos preços entre fones intra-auriculares, headsets, fones de ouvido e alto-falantes. Quando as divulgações públicas eram escassas, usamos assinaturas pagas focadas em dados financeiros de empresas, notícias e finanças, bancos de dados de patentes e dados de importação-exportação em nível de embarque para verificar cronogramas e faixas plausíveis. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas e pagas também foram usadas para coletar, validar e esclarecer os dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar sob pressão o que as fontes documentais não conseguem explicar totalmente, especialmente o mix de produtos em nível de país, os preços por canal e o ritmo de adoção de recursos. Conversamos com participantes de toda a cadeia de valor, incluindo marcas, distribuidores, grandes varejistas e contatos do ecossistema de componentes, e a cobertura foi equilibrada entre os principais centros de demanda e polos de fabricação da APAC. As informações dessas discussões ajudaram a refinar as curvas de adoção, o comportamento típico de descontos e a divisão entre uso ao consumidor e demanda comercial (como escritórios e hospitalidade).

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 16% | |

| Nível intermediário: 50% | Líderes funcionais/de unidade: 25% | |

| Participantes menores: 18% | Gerentes: 59% |

Dimensionamento e previsão de mercado

O dimensionamento é primeiro construído usando uma abordagem de pool de demanda de cima para baixo, em que os gastos com eletrônicos de consumo e os sinais de penetração de dispositivos são usados para reconstruir as prováveis compras de áudio sem fio por país e, em seguida, consolidados na região. Para manter os totais realistas, corroboramos com aproximações seletivas de baixo para cima, como o preço médio de venda (ASP, average selling price) amostrado por tipo de dispositivo multiplicado pelos volumes unitários implícitos das verificações de canal, e ajustamos quando surgem lacunas.

As principais entradas que moldam o modelo incluem a base instalada de smartphones e o comportamento de substituição, a migração de recursos Bluetooth (incluindo cancelamento de ruído e multiponto), a participação do canal online versus offline, a intensidade promocional em torno de grandes eventos de vendas e a evolução do ASP por faixa de preço (econômico, intermediário, premium). Como a qualidade dos dados por país varia, os pontos ausentes são tratados usando indicadores proxy (como tendências de importação e índices de eletrônicos no varejo), sendo depois normalizados por meio de feedback de entrevistas. As previsões se baseiam em análise de cenários com uma visão multivariada leve de inflação, renda real e ciclos de atualização de dispositivos, sendo então ajustadas usando o consenso de especialistas sobre as mudanças de preços e mix nos próximos dois a três anos.

Validação de dados e ciclo de atualização

Os resultados são verificados em várias etapas para que uma única premissa não determine o resultado. Comparamos os totais modelados com sinais independentes, como fluxos comerciais, faixas de receita de categoria relatadas em documentações e faixas de ASP observadas em conversas com canais, e investigamos valores discrepantes em nível de país e de dispositivo.

Antes da aprovação final, o modelo e a narrativa passam por uma revisão interna de analistas, em que verificações de lógica são repetidas e qualquer grande variação aciona uma chamada de acompanhamento ou uma nova verificação da trilha de fontes. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais que possam alterar significativamente a demanda ou os preços. Imediatamente antes da entrega, concluímos uma última verificação para que os clientes recebam a visão mais atualizada.

Comparação do tamanho do mercado de áudio sem fio da Ásia-Pacífico da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para áudio sem fio na Ásia-Pacífico frequentemente não coincidem porque os pesquisadores não contabilizam os mesmos produtos, os mesmos canais ou até os mesmos países dentro da região. As diferenças também surgem de como os preços são tratados, já que alguns modelos assumem preços de tabela, enquanto outros tentam refletir os preços reais de venda após promoções.

A dispersão geralmente se amplia quando uma estimativa foca apenas em fones intra-auriculares ou apenas na demanda do consumidor, enquanto outra inclui categorias de dispositivos adjacentes, usos comerciais e tipos alternativos de conectividade, como áudio via Wi-Fi. O momento também é importante, já que os pontos de conversão de moeda e a periodicidade de atualização podem alterar o valor declarado, mesmo quando a mesma demanda real está sendo descrita.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 16,09 bilhões de USD (2025) | |

| Editora do Setor A | 12,18 bilhões de USD (2025) | Este número parece seguir uma cesta de dispositivos mais restrita e usa uma trajetória de crescimento de longo prazo que pode superestimar a adoção nos primeiros anos, com menos visibilidade explícita sobre as consolidações por país e o tratamento por faixa de preço. |

| Jornal Comercial B | 23,20 bilhões de USD (2024) | Este número está mais próximo de uma visão de fones de ouvido e headphones e pode misturar receita com fio e sem fio, além de incluir acessórios mais amplos, o que inflaciona os totais quando comparado com definições sem fio apenas para dispositivos. |

A tabela indica o escopo do produto e o tratamento de preços como os principais fatores da variação. Ao manter a contagem vinculada a alto-falantes sem fio, fones de ouvido sem fio, headsets sem fio e TWS em toda a APAC, e testar os ASPs sob pressão por meio de dados de canais, a dispersão é reduzida de forma repetível, uma escolha de modelagem aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de áudio sem fio da Ásia-Pacífico?

O mercado de áudio sem fio da Ásia-Pacífico está avaliado em USD 17,04 bilhões em 2026 e está pronto para atingir USD 22,68 bilhões até 2031.

Qual categoria de produto está crescendo mais rapidamente?

Os fones de ouvido true wireless stereo estão expandindo a um CAGR de 7,42%, o mais rápido entre todos os tipos de dispositivos.

Qual é a importância do varejo online para as vendas regionais?

O comércio eletrônico detém 53,92% da receita de 2025 e deve crescer a um CAGR de 8,05%, embora o varejo físico permaneça crítico na Índia para compras experienciais.

Por que o Bluetooth LE Audio é significativo?

Ele reduz o consumo de energia, melhora a fidelidade e suporta a transmissão Auracast, possibilitando muitos novos casos de uso públicos e automotivos.

Quais desafios poderiam desacelerar o crescimento do mercado?

O congestionamento de espectro em metrópoles densas, a alta sensibilidade ao preço em mercados emergentes e as regulamentações mais rígidas de resíduos eletrônicos juntos subtraem aproximadamente 2,2 pontos percentuais do CAGR previsto.

Qual geografia é a maior contribuinte?

A China permanece o maior mercado, impulsionada pela alta demanda por TWS e pela integração do infoentretenimento automotivo, apesar da retração do segmento de alto-falantes inteligentes.

Página atualizada pela última vez em: