Tamanho e Participação do Mercado de Alto-falantes Sem Fio da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

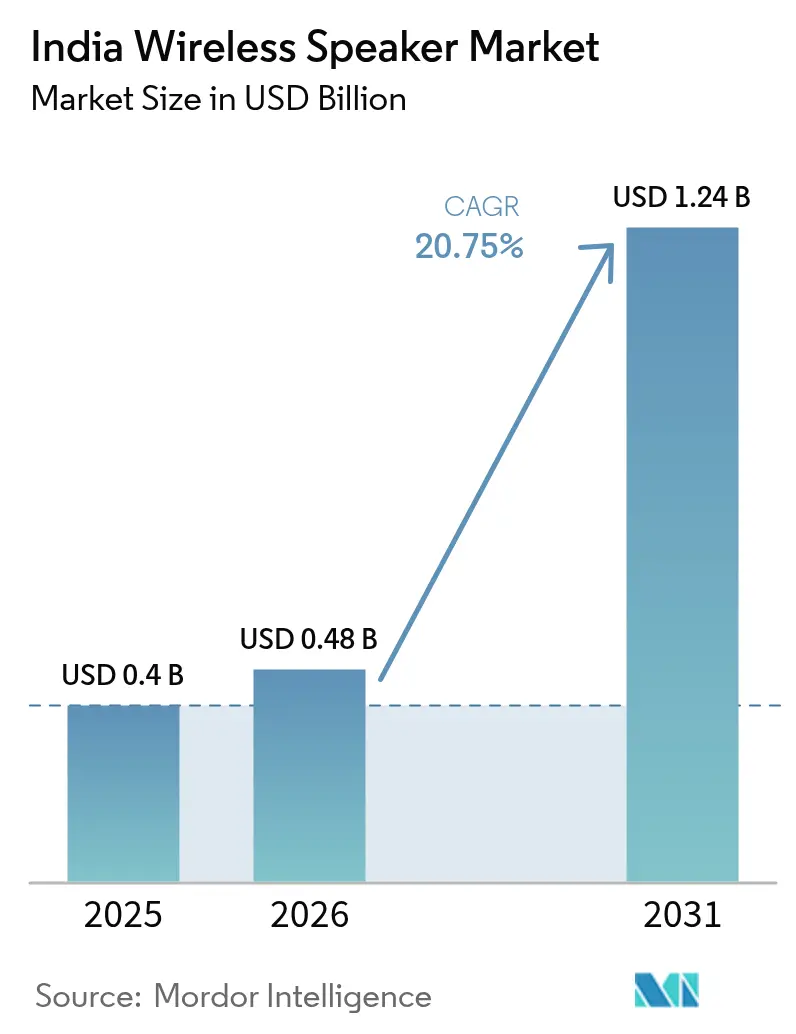

| Tamanho do mercado no ano base (2025) | 0.4 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.75% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alto-falantes Sem Fio da Índia por Mordor Intelligence

O tamanho do Mercado de Alto-falantes Sem Fio da Índia em 2026 é estimado em USD 0,48 bilhão, crescendo do valor de 2025 de USD 0,4 bilhão, com projeções para 2031 mostrando USD 1,24 bilhão, crescendo a um CAGR de 20,75% entre 2026 e 2031.

O aumento reflete uma cobertura 4G/5G mais ampla em cidades pequenas, uma base de 547 milhões de usuários de OTT que ouve quase exclusivamente em smartphones, e um estímulo do PLI de INR 22.919 crore que acelerou a produção doméstica de eletrônicos de áudio. A demanda também acompanha a rápida expansão do setor de casas inteligentes da Índia em direção a INR 36.000 crore até 2028 e a onda de premiumização que elevou as vendas de smartphones de alto padrão do país em 36% ano a ano em 2024. Os canais online, apoiados por redes logísticas de alcance quase nacional, atualmente geram dois terços das vendas por unidade, mas as lojas de áudio especializadas estão se expandindo mais rapidamente à medida que os consumidores buscam testes presenciais de produtos. Os dispositivos somente Bluetooth ainda lideram os embarques, mas os alto-falantes inteligentes estão avançando em um ritmo ainda mais acentuado com base nos lançamentos de assistentes de voz em hindi, tâmil e punjabi. O campo competitivo está se estreitando à medida que as marcas localizam a produção, comprimem os ciclos de design ao lançamento e conquistam compradores do nível 2 e nível 3 por meio de esquemas de financiamento, planos de parcelamento e pacotes de operadoras de telecomunicações.

Principais Conclusões do Relatório

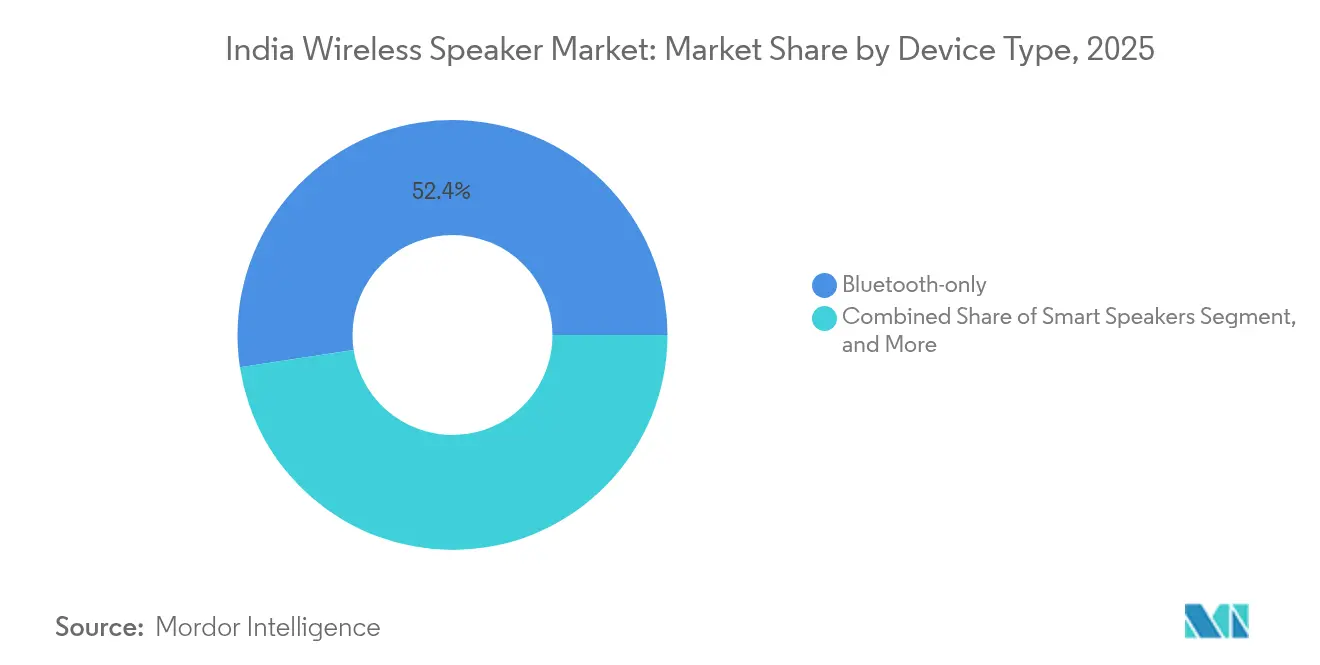

- Por tipo de dispositivo, os alto-falantes somente Bluetooth lideraram com 52,40% de participação na receita do mercado de alto-falantes sem fio da Índia em 2025, enquanto os alto-falantes inteligentes devem registrar um CAGR de 22,60% até 2031.

- Por canal de distribuição, as plataformas online responderam por 65,90% das vendas de 2025 do mercado de alto-falantes sem fio da Índia; as lojas de áudio especializadas offline devem crescer mais rapidamente, com um CAGR de 22,30% até 2031.

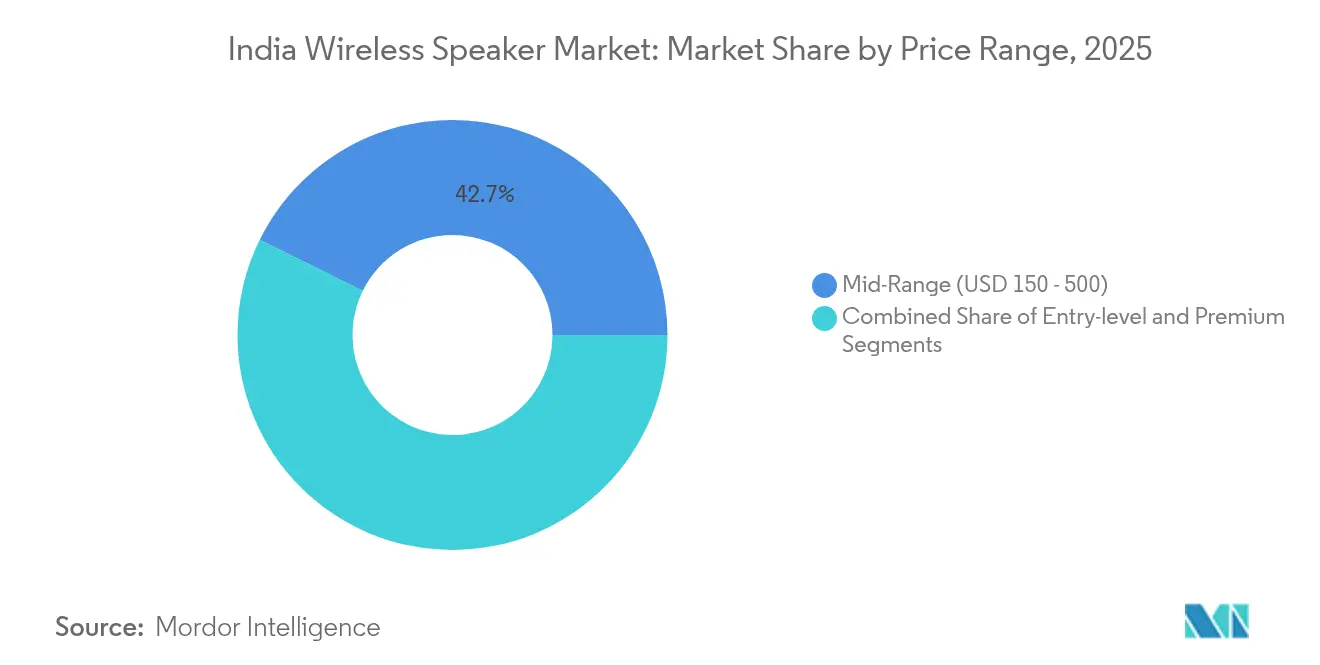

- Por faixa de preço, os modelos de médio padrão capturaram 42,70% de participação no mercado de alto-falantes sem fio da Índia em 2025, e as unidades premium acima de USD 500 estão no caminho para um CAGR de 21,80% até 2031.

- Por usuário final, os compradores residenciais controlaram 82,10% da demanda de 2025 do mercado de alto-falantes sem fio da Índia, e o segmento está avançando a um CAGR de 21,90% em direção a 2031.

- Por geografia, o Oeste da Índia detinha 26,10% da participação do mercado de alto-falantes sem fio da Índia em 2025, enquanto o Nordeste da Índia deve se expandir a um CAGR de 21,40% ao longo do período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Alto-falantes Sem Fio da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento da penetração de smartphones e dados acessíveis | +4.2% | Nacional, nível 2/3 lidera | Curto prazo (≤ 2 anos) |

| Proliferação de serviços de streaming de música/vídeo OTT | +3.8% | Nacional, urbano e semiurbano | Médio prazo (2 a 4 anos) |

| Aumento da renda disponível e aspiração por dispositivos para casas inteligentes | +3.1% | Oeste e Sul da Índia | Médio prazo (2 a 4 anos) |

| Incentivos do PLI para fabricação doméstica de eletrônicos de áudio | +2.7% | Tamil Nadu, Karnataka, Maharashtra | Longo prazo (≥ 4 anos) |

| Lançamentos de assistentes de voz em idiomas regionais | +2.3% | Nacional, regiões de hindi/tâmil/punjabi | Médio prazo (2 a 4 anos) |

| Ofertas de alto-falante + conteúdo agrupadas por operadoras de telecomunicações | +1.9% | Metrópoles e nível 1 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Penetração de Smartphones e Dados Acessíveis

A expansão da cobertura 4G/5G e o financiamento agressivo de aparelhos atraíram milhões de compradores de primeira viagem para o ecossistema digital. As cidades de nível 2 e nível 3 agora registram crescimento de smartphones de dois dígitos em comparação com ganhos de um dígito nas metrópoles, e seus usuários transmitem 35 a 40 GB de dados por mês, 15 a 20% a mais do que os seus equivalentes urbanos.[1]Gulveen Aulakh, "Operadoras de telecomunicações vão ampliar a cobertura e a capacidade de rede em cidades pequenas e vilas," Livemint, livemint.com O salto na posse de aparelhos alimenta diretamente as taxas de adesão de hardware para alto-falantes Bluetooth de nível de entrada e abre uma porta de acesso para atualizações de áudio premium quando a renda disponível aumenta.

A Proliferação de Serviços de Streaming OTT Reformula os Padrões de Consumo de Áudio

O streaming representa 88% da receita de música gravada, com usuários indianos ouvindo 26,7 horas por semana, bem acima das médias globais. As assinaturas pagas cresceram 58,5%; 69,4% assistiram a transmissões ao vivo de música no mês anterior. A penetração de 95,2% do YouTube confirma um hábito predominantemente móvel que está alinhado com a posse de alto-falantes portáteis, enquanto a demanda por maior fidelidade está direcionando os compradores urbanos para alto-falantes inteligentes habilitados para Wi-Fi.

As Aspirações por Casas Inteligentes Impulsionam o Crescimento do Segmento Premium

Os gastos com casas inteligentes na Índia devem quadruplicar até 2028, transformando os alto-falantes em hubs de controle para dispositivos de iluminação, segurança e climatização. As vendas de smartphones premium saltaram 36% em 2024, sinalizando disposição para pagar por experiências conectadas que se estendem aos acessórios de áudio.[2]David Delima, "O Mercado Premium de Celulares da Índia Cresceu 36% Ano a Ano em 2024: CMR," Gadgets360, gadgets360.com Marcas como boAt aproveitam esse apetite com modelos de aparência premium que cabem em orçamentos mais apertados, auxiliadas por planos de compre agora, pague depois e parcelamentos sem entrada no varejo organizado.

Os Incentivos de Fabricação do Esquema PLI Fortalecem as Cadeias de Suprimentos Domésticas

Uma parcela do PLI de INR 22.919 crore sancionada em março de 2025 incentivou fabricantes contratados globais — Foxconn, Pegatron e Dixon — a escalar as linhas de montagem locais, reduzir a dependência de importações e repassar as economias de custo aos consumidores. A boAt agora fabrica 70 a 75% do seu volume domesticamente e ultrapassou 50 milhões de produtos 'Fabricados na Índia', reduzindo os prazos de entrega ao mesmo tempo em que protege as margens.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alta sensibilidade ao preço no segmento premium | -2.8% | Nacional, mais acentuada no nível 2/3 | Médio prazo (2 a 4 anos) |

| Preocupações com radiação de radiofrequência e saúde infantil | -1.4% | Clusters urbanos | Curto prazo (≤ 2 anos) |

| Rede de pós-venda precária além das metrópoles | -1.9% | Nível 2/3 e áreas rurais | Longo prazo (≥ 4 anos) |

| Atrasos na certificação de conformidade de radiofrequência do BIS | -1.2% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Sensibilidade ao Preço no Segmento Premium Restringe a Expansão do Mercado

Embora o segmento premium esteja registrando o crescimento mais rápido, a faixa acima de USD 500 enfrenta um teto nas cidades menores, onde a renda disponível ainda está se normalizando. Pesquisas mostram que 60% dos compradores da Geração Z dependem de opções de parcelamento para compras de experiência, tornando o financiamento flexível essencial para a adoção de alto-falantes premium. As marcas reagem oferecendo designs sofisticados a preços de médio padrão, como visto no Stone Opus da boAt, que espelha a estética do Marshall Acton a um terço do custo.[3]T.E. Raja Simhan, "Exportação de produtos eletrônicos e elétricos do aeroporto de Chennai quadruplica," The Hindu BusinessLine, thehindubusinessline.com

Preocupações com Saúde Relacionadas à Radiação de Radiofrequência Geram Hesitação nos Consumidores

Avisos governamentais recomendando no máximo 2 horas de uso diário de fones de ouvido a 50 dB se espalharam para as compras de alto-falantes, intensificando o escrutínio sobre as emissões de radiofrequência. A certificação do BIS sob a norma IS 616:2017 oferece garantias, mas o ciclo de aprovação de 15 a 60 dias pode paralisar lançamentos e adicionar custos de conformidade que as empresas menores têm dificuldade em absorver.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Os Alto-falantes Inteligentes Ganham Terreno Frente aos Líderes Bluetooth

As unidades somente Bluetooth detinham 52,40% da receita em 2025, ressaltando a preferência do mercado de alto-falantes sem fio da Índia pelo emparelhamento simples com smartphones. Os alto-falantes inteligentes, impulsionados por assistentes de voz multilíngues, estão avançando a um CAGR de 22,60% e devem fechar a lacuna até 2031. O tamanho do mercado de alto-falantes sem fio da Índia para alto-falantes inteligentes deve subir de USD 0,06 bilhão em 2025 para USD 0,2 bilhão em 2031. Modelos equipados com visor, como o Amazon Echo Spot, ampliam os casos de uso da reprodução de áudio à ajuda em receitas culinárias e feeds de segurança. Dispositivos somente Wi-Fi e combinados atendem às necessidades de alta fidelidade e de múltiplos cômodos em residências premium, enquanto os limites de radiofrequência exigidos pelo BIS mantêm todos os formatos dentro das normas de segurança.

A adoção inicial começou nas metrópoles, mas o suporte aos idiomas hindi, tâmil e punjabi está desbloqueando a demanda entre usuários de assistentes de voz de primeira viagem em cidades de nível 2. A linha PartyBox habilitada para Auracast da JBL demonstra como as marcas de áudio tradicionais estão incorporando protocolos sem fio preparados para o futuro para manter a relevância. Os ciclos de substituição mais longos para alto-falantes inteligentes fixos em comparação com unidades Bluetooth portáteis implicam preços médios de venda mais elevados e maior potencial de receita por usuário, o que os líderes do setor de alto-falantes sem fio da Índia veem como uma alavanca estratégica de crescimento.

Por Canal de Distribuição: As Lojas Especializadas Registram o Maior Crescimento

Os fornecedores online controlaram 65,90% do mercado de alto-falantes sem fio da Índia em 2025, beneficiando-se de descontos agressivos, compromissos de entrega rápida e alcance em 90% dos códigos PIN. No entanto, as butiques de áudio organizadas estão crescendo 22,30% ao ano à medida que os compradores na faixa acima de USD 150 buscam testar os dispositivos antes de pagar. O tamanho do mercado de alto-falantes sem fio da Índia atribuído às lojas especializadas é previsto em USD 0,12 bilhão até 2031. Nas metrópoles, as lojas próprias das marcas funcionam como centros de experiência, enquanto nas cidades de nível 2, as redes estão franqueando espaços menores que combinam demonstrações de produtos com opções de serviço imediato.

O comércio eletrônico continua sendo crucial para vendas de nível de entrada e de renovação, pois as comparações de preços são mais fáceis online. No entanto, os compradores premium frequentemente buscam orientação sobre suporte de codec, acústica de ambientes e complementos de garantia que os funcionários das lojas estão treinados para fornecer. As marcas bem-sucedidas agora executam lançamentos sincronizados: o produto é disponibilizado em sites e prateleiras no mesmo dia, e os dados de faturamento alimentam diretamente os CRMs centrais para otimizar o pós-venda. Com o tempo, as estratégias híbridas que permitem aos clientes comprar online e retirar na loja estão posicionadas para dominar.

Por Faixa de Preço: O Premium Acelera enquanto o Médio Padrão Ancora o Volume

Os alto-falantes de médio padrão com preços entre USD 150 e 500 capturaram 42,70% da receita de 2025, comprovando o ponto ideal para profissionais que buscam valor. O segmento de entrada abaixo de USD 150 continua a integrar compradores de primeira viagem, especialmente em regiões rurais onde os smartphones são a única tela de entretenimento. O segmento premium acima de USD 500 deve superar todos os outros com um CAGR de 21,80%, impulsionado por domicílios aspiracionais em metrópoles e polos tecnológicos. A participação de mercado de alto-falantes sem fio da Índia de modelos premium deve aumentar de 13,10% em 2025 para 19,20% até 2031.

O crescimento premium ecoa o salto de 36% ano a ano observado em smartphones de alto padrão. Produtos como o SRS-XZ7 da Sony, o Smart Ultra da Bose e o Acton III da Marshall oferecem áudio espacial, HDMI-ARC e equalizador baseado em aplicativo, elevando os preços médios de venda. Ferramentas de financiamento — compre agora, pague depois e cartões com juros zero — são fundamentais para acelerar a adoção além das metrópoles. Enquanto isso, as marcas ajustam os custos do BOM por meio do fornecimento localizado de drivers, PCBs e plásticos, viabilizados pelo impulso do PLI.

Por Usuário Final: A Dominância Residencial se Sustenta, mas o Nicho Comercial Amadurece

Os compradores residenciais responderam por 82,10% das remessas em 2025 e avançam a uma CAGR de 21,90%. Dentro do mercado indiano de alto-falantes para consumidores, essa dominância é sustentada pelas práticas contínuas de trabalho remoto, pelo crescente consumo de streaming e pelo uso cada vez maior de alto-falantes como centrais de controle de casas inteligentes. O tamanho do mercado indiano de alto-falantes sem fio vinculado às residências deverá atingir USD 1,02 bilhão até 2031. Fatores de forma compactos, controle por voz e acabamentos decorativos atraentes ressoam tanto em apartamentos urbanos quanto em residências independentes em cidades menores.

A adoção comercial, embora menor, está se diversificando. Restaurantes e cafés optam por alto-falantes em malha Wi-Fi para controle por zonas, enquanto organizadores de eventos preferem modelos Bluetooth robustos que suportam emparelhamento em cadeia. Locais esportivos e festivais universitários, que cresceram para mais de 2.000 shows em 2024, estão testando torres alimentadas por bateria com potência superior a 100 W. Ao longo do horizonte de previsão, redes de coworking e hotéis boutique devem representar terreno fértil para sistemas premium de múltiplos ambientes que funcionam também como ativos de marketing.

Análise Geográfica

O Oeste da Índia capturou 26,10% da receita de 2025 graças ao peso financeiro de Mumbai, à força de trabalho de TI de Pune e ao poder manufatureiro de Gujarat. A superior densidade de varejo e as maiores rendas disponíveis continuam posicionando a região como o principal ponto de lançamento para introduções premium. Chennai e Pune também são centrais para o fornecimento de componentes, dando às marcas acesso rápido a peças e centros de serviço.

O Nordeste da Índia é o campeão de crescimento disparado com um CAGR de 21,40% até 2031. Rodovias financiadas pelo governo, implantação de fibra óptica e sites de 4G/5G reduziram a divisão digital, enquanto a afinidade cultural com a música cria uma base de usuários ávida por alto-falantes portáteis. Os assistentes de voz em idiomas locais desbloqueiam ainda mais a demanda latente, oferecendo às marcas uma vantagem de primeiro movimento se alinharem o marketing de conteúdo às preferências regionais.

O Sul da Índia, sede dos polos tecnológicos de Bangalore, Hyderabad e Chennai, sustenta uma forte adoção premium entre profissionais de TI e adotantes precoces. O Norte da Índia, que abrange a RCN e cidades de nível 2 como Jaipur e Lucknow, oferece uma mistura equilibrada de demanda de médio padrão e nível de entrada. O Centro e o Leste da Índia permanecem como oportunidades emergentes, com melhorias na logística do comércio eletrônico servindo como catalisador crítico.

Panorama Competitivo

A campeã doméstica boAt lidera em termos de volume com uma participação significativa em dispositivos auriculares e produção local pelas fábricas da Dixon. Seu ciclo de design ao mercado inferior a 120 dias permite que ela acompanhe rapidamente as tendências globais enquanto define preços competitivos para o mercado de alto-falantes sem fio da Índia. Os grandes players globais — Sony, JBL e Bose — apostam em perfis de áudio característicos e garantias de longa duração para capturar segmentos de ASP mais elevado.

A localização da fabricação é agora um requisito básico. O armazém de 550.000 pés quadrados da Foxconn em Chennai e a unidade de INR 50 crore da Pegatron impulsionam o pipeline de componentes para marcas domésticas e internacionais. A expansão de INR 1.000 crore da Samsung em Sriperumbudur reforça a importância da área para as linhas de alto-falantes, TVs e smartphones. As economias geradas pela isenção de tarifas e eliminação de frete são reinvestidas em P&D e marketing de marca.

Os roteiros de produtos se inclinam para o bloqueio de ecossistema. A Amazon agrupa Prime Music, habilidades da Alexa e controle de IoT; a linha Nest do Google aposta nos protocolos Matter; a Xiaomi aproveita a interface do usuário do seu telefone para transmissão perfeita. Os lançamentos de Auracast da JBL e a estética retrô-moderna da Marshall mantêm as marcas tradicionais frescas. O risco de mercado permanece em torno dos gargalos do BIS: uma espera de 60 dias pode frustrar lançamentos globais sincronizados, favorecendo players com equipes internas de conformidade.

Líderes do Setor de Alto-falantes Sem Fio da Índia

Amazon Retail India Private Limited

HARMAN International India Pvt. Ltd. (JBL)

Sony India Private Limited

Samsung India Electronics Private Limited

Bose Corporation India Private Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Samsung India comprometeu INR 1.000 crore para expandir sua planta em Sriperumbudur, aumentando a capacidade anual de dispositivos em 20%.

- Abril de 2025: A Foxconn arrendou 550.000 pés quadrados de armazenagem no Parque Industrial Oragadam, em Chennai, para lidar com o aumento das exportações de componentes de áudio.

- Abril de 2025: A boAt protocolou confidencialmente um pedido de IPO, sinalizando uma possível avaliação de USD 1,2 bilhão.

- Março de 2025: O governo aprovou INR 22.919 crore em incentivos do PLI para componentes eletrônicos, incluindo drivers e chipsets de áudio sem fio.

Escopo do Relatório do Mercado de Alto-falantes Sem Fio da Índia

Os Alto-falantes Sem Fio funcionam por transmissão infravermelha ou de rádio e, portanto, não precisam estar conectados a nenhuma unidade central. Eles podem ser conectados a vários outros dispositivos por Bluetooth ou Wi-Fi, proporcionando benefícios como assistente integrado, áudio em múltiplos cômodos e melhor qualidade de som e assistência de voz.

O relatório fornece uma análise detalhada de vários tipos de alto-falantes sem fio, canais de distribuição e análise de fornecedores no mercado indiano. O impacto da COVID-19 no mercado e os segmentos afetados também estão cobertos no escopo do estudo. Além disso, a disrupção dos fatores que afetam a expansão do mercado no futuro próximo foi abordada no estudo em relação a impulsionadores e restrições. Os tamanhos e previsões de mercado são fornecidos em termos de valor (em milhões de USD) para todos os segmentos acima.

| Somente Bluetooth |

| Somente Wi-Fi |

| Alto-falantes Inteligentes |

| Combinado (Bluetooth + Wi-Fi) |

| Online (Varejistas Eletrônicos, Brand.com) |

| Offline - Varejo Organizado |

| Offline - Lojas de Áudio Especializadas |

| Offline - Hipermercados/Supermercados |

| Nível de Entrada (Menos de USD 150) |

| Médio Padrão (USD 150 - 500) |

| Premium (Acima de USD 500) |

| Residencial |

| Comercial |

| Norte da Índia |

| Oeste da Índia |

| Sul da Índia |

| Leste da Índia |

| Centro da Índia |

| Nordeste da Índia |

| Por Tipo de Dispositivo | Somente Bluetooth |

| Somente Wi-Fi | |

| Alto-falantes Inteligentes | |

| Combinado (Bluetooth + Wi-Fi) | |

| Por Canal de Distribuição | Online (Varejistas Eletrônicos, Brand.com) |

| Offline - Varejo Organizado | |

| Offline - Lojas de Áudio Especializadas | |

| Offline - Hipermercados/Supermercados | |

| Por Faixa de Preço | Nível de Entrada (Menos de USD 150) |

| Médio Padrão (USD 150 - 500) | |

| Premium (Acima de USD 500) | |

| Por Usuário Final | Residencial |

| Comercial | |

| Por Região (Índia) | Norte da Índia |

| Oeste da Índia | |

| Sul da Índia | |

| Leste da Índia | |

| Centro da Índia | |

| Nordeste da Índia |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de alto-falantes sem fio da Índia em 2026?

O mercado está avaliado em USD 483,17 milhões em 2026 e está no caminho para atingir USD 1,24 bilhão até 2031 a um CAGR de 20,75%.

Qual categoria de dispositivo está crescendo mais rapidamente?

Os alto-falantes inteligentes lideram o crescimento com um CAGR projetado de 22,60% até 2031 com base na adoção de assistentes de voz multilíngues.

Por que as lojas de áudio especializadas estão se expandindo mais rapidamente do que os canais online?

Os compradores querem cada vez mais demonstrações presenciais e orientação especializada para modelos premium, impulsionando um CAGR de 22,30% para as lojas especializadas.

Qual é o papel do esquema PLI neste mercado?

O incentivo de INR 22.919 crore está impulsionando o fornecimento doméstico de componentes, reduzindo custos e acelerando os ciclos de lançamento de produtos.

Qual região da Índia apresenta o maior potencial de crescimento?

O Nordeste da Índia deve crescer a um CAGR de 21,40% devido à nova cobertura 4G/5G e ao crescente nível de penetração de smartphones.

Página atualizada pela última vez em: