Tamanho e Participação do Mercado de Aférese da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

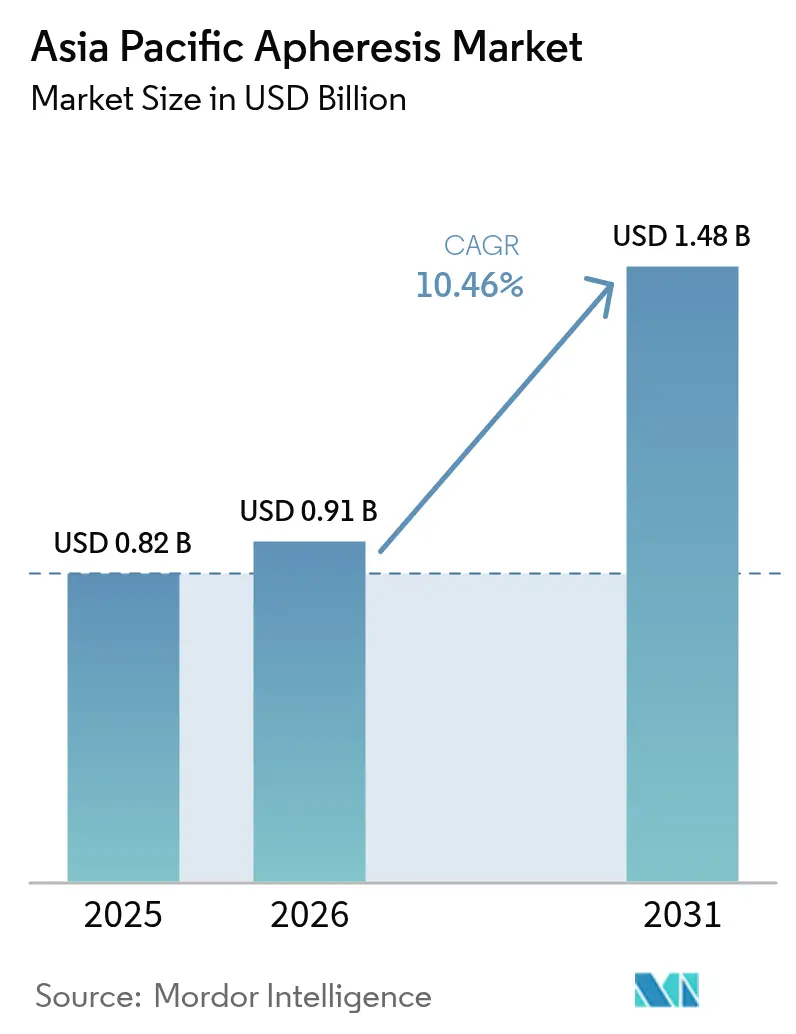

| Tamanho do mercado no ano base (2025) | 0.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.46% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aférese da Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Aférese da Ásia-Pacífico está projetado em USD 0,82 bilhão em 2025, USD 0,91 bilhão em 2026, e deve atingir USD 1,48 bilhão até 2031, crescendo a um CAGR de 10,46% de 2026 a 2031.

A crescente adoção de plataformas de separação celular de precisão que suportam a fabricação de CAR-T, protocolos de neurologia e programas nacionais de segurança do sangue posiciona o mercado de aférese da Ásia-Pacífico para uma expansão sustentada de dois dígitos. O impulso regulatório da China para a separação de componentes, a estabilidade de reembolso do Japão e a demanda impulsionada pela neurologia na Índia são as principais âncoras de receita. Ao mesmo tempo, a fotoférese por filtração de membrana, os descartáveis de uso único e os modelos de clínicas especializadas ambulatoriais estão injetando novos vetores de crescimento. Os fornecedores de dispositivos que combinam a instalação de equipamentos com treinamento de técnicos e fabricação local desfrutam de vantagem competitiva, pois os hospitais buscam soluções completas para compensar as restrições de mão de obra e capital.

Principais Conclusões do Relatório

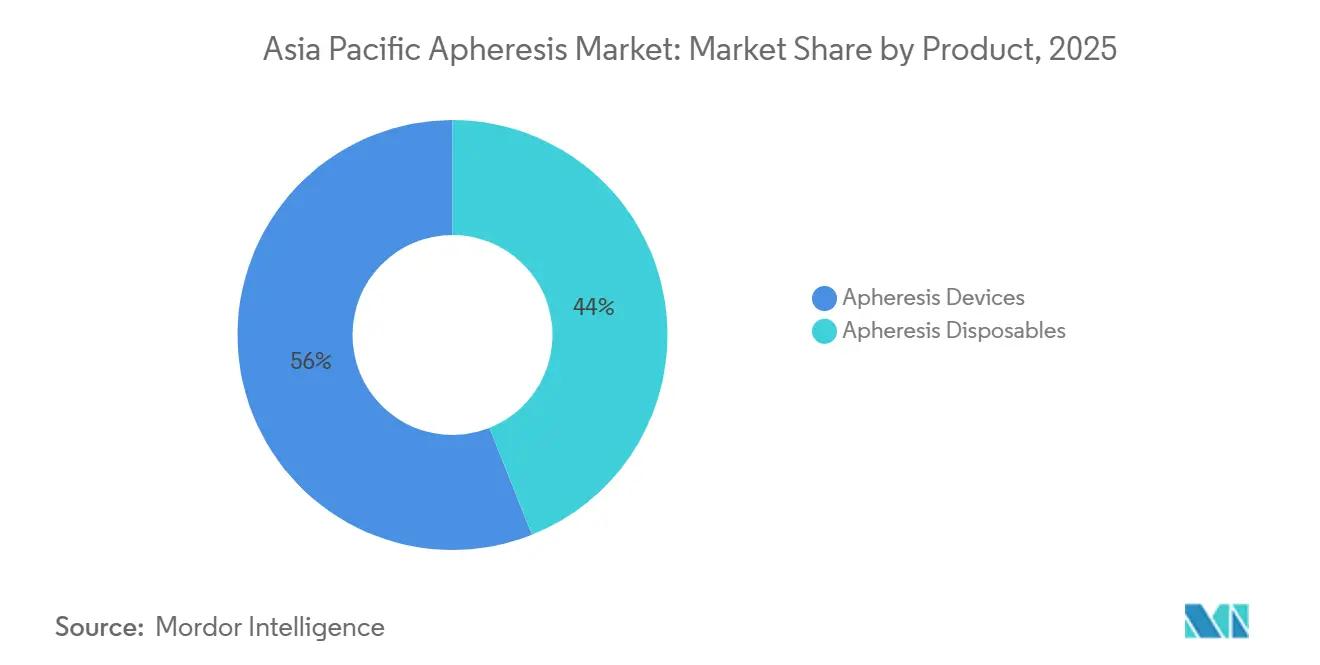

- Por produto, os descartáveis de aférese representaram 56,02% do mercado de aférese da Ásia-Pacífico em 2025; os dispositivos são o segmento de produto de crescimento mais rápido, com um CAGR de 11,46%.

- Por tipo de procedimento, a plasmaférese liderou o mercado de aférese da Ásia-Pacífico com 41,67% de participação em 2025, enquanto a fotoférese deve avançar a um CAGR de 13,62% até 2031.

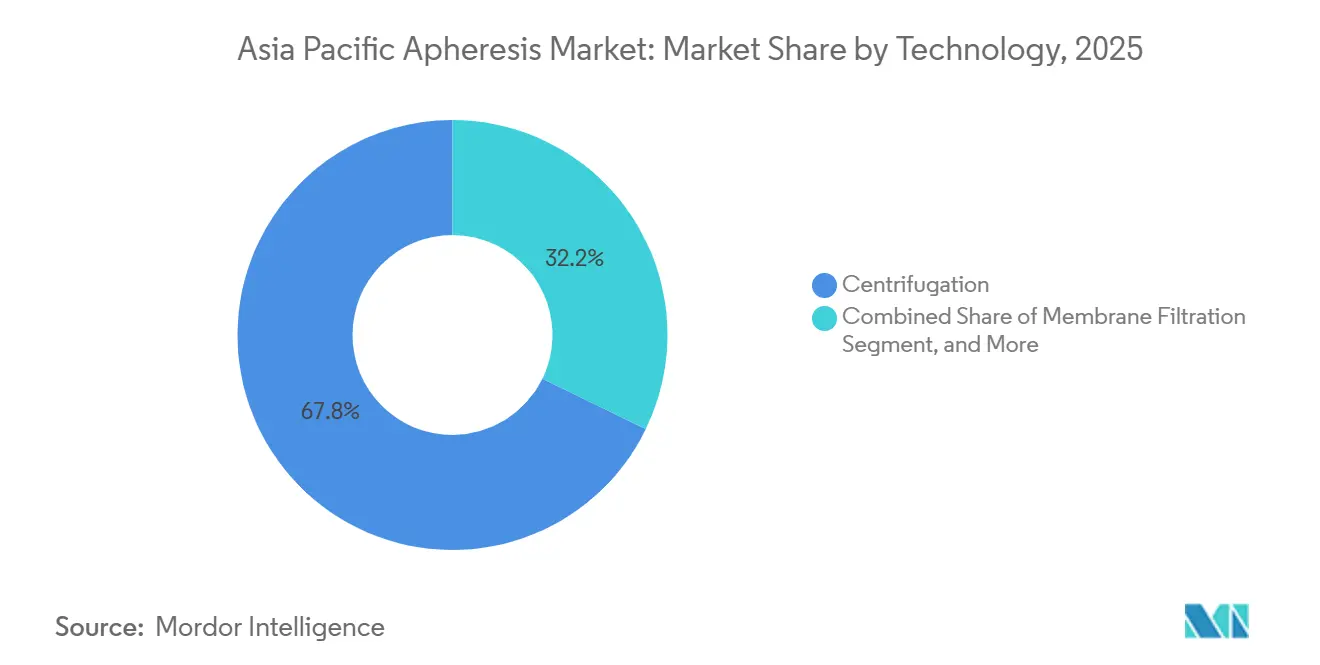

- Por tecnologia, a centrifugação representou 67,79% da receita em 2025, mas a filtração por membrana deve expandir a um CAGR de 12,03% entre 2026 e 2031.

- Por aplicação, as indicações de neurologia representaram 28,08% em 2025; as doenças autoimunes são a aplicação de crescimento mais rápido, com um CAGR de 12,65%.

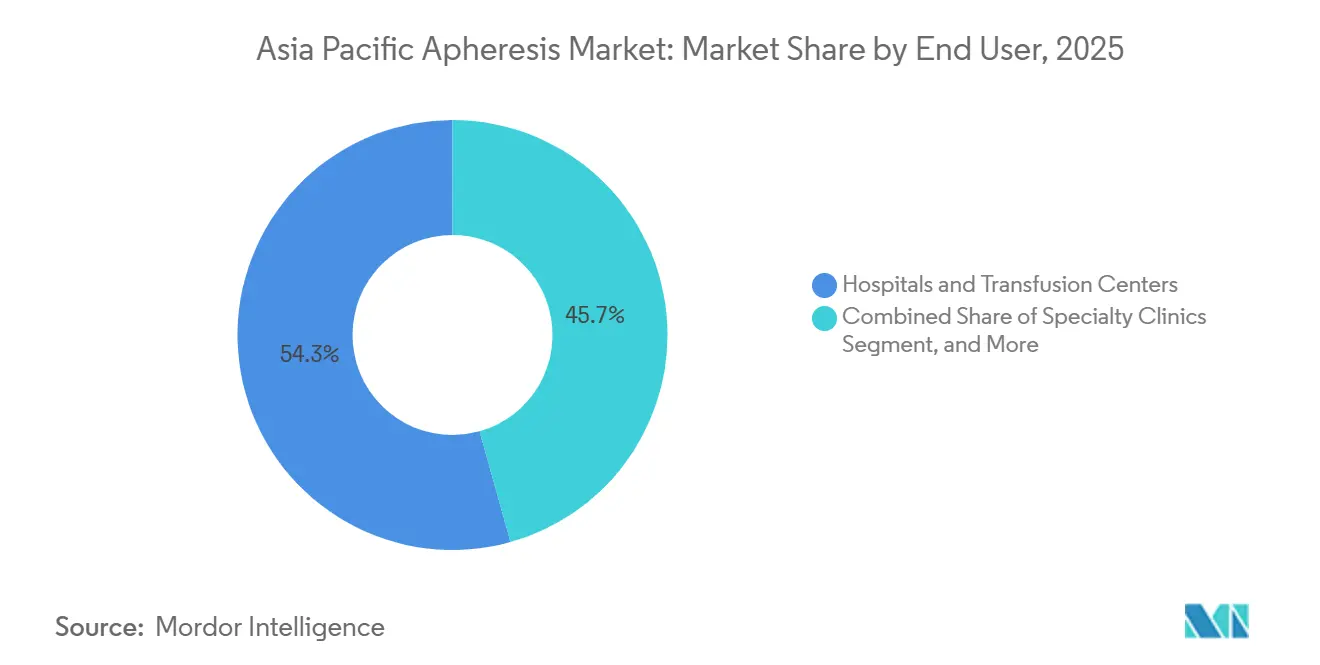

- Por usuário final, hospitais e centros de transfusão geraram 54,34% da receita de 2025, mas as clínicas especializadas devem crescer a um CAGR de 11,81% à medida que procedimentos de menor complexidade migram para ambientes ambulatoriais.

- Por país, a China reteve 36,78% da participação no mercado de aférese da Ásia-Pacífico em 2025; a Índia é a que cresce mais rapidamente, com um CAGR de 13,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Aférese da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Distúrbios Hematológicos e Autoimunes | +2.1% | Índia, China, Japão; expansão para o Sudeste Asiático | Médio prazo (2-4 anos) |

| Demanda Crescente por Programas de Plasma Convalescente | +0.8% | Global, com adoção antecipada na Austrália e em Singapura | Curto prazo (≤ 2 anos) |

| Expansão de Centros de Fabricação de Terapia Celular e Gênica na APAC | +2.5% | Japão, Singapura, Coreia do Sul, China | Longo prazo (≥ 4 anos) |

| Iniciativas de Modernização da Segurança do Sangue Financiadas pelo Governo | +1.9% | Índia, China, Austrália | Médio prazo (2-4 anos) |

| Rápida Adoção de Descartáveis de Aférese de Uso Único | +1.4% | China, Índia, Japão | Curto prazo (≤ 2 anos) |

| Adoção Acelerada de Tecnologias Avançadas de Plasmaférese | +1.3% | Japão, Coreia do Sul, Austrália; difusão para Índia e China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Distúrbios Hematológicos e Autoimunes

As condições neurológicas autoimunes estão remodelando os volumes de procedimentos na Índia, onde a miastenia gravis, a síndrome de Guillain-Barré e a polineuropatia desmielinizante inflamatória crônica já respondem por mais de 60% dos casos de troca terapêutica de plasma.[1]Indian Journal of Critical Care Medicine, "Troca Terapêutica de Plasma em Distúrbios Neurológicos: Uma Análise Retrospectiva," journals.lww.com O início do tratamento dentro de sete dias do início dos sintomas impulsiona a recuperação funcional para 83%, levando os departamentos de emergência a pré-autorizar a aférese antes da confirmação por eletroneuromiografia. O novo reembolso da China para a síndrome de hiperviscosidade e os kits pediátricos otimizados do Japão estão ampliando a base endereçável, enquanto o Consórcio de Troca Terapêutica de Plasma do Sudeste Asiático harmoniza protocolos em 12 centros terciários, aumentando a segurança e a capacidade de treinamento.

Demanda Crescente por Programas de Plasma Convalescente

A infraestrutura criada para a COVID-19 agora apoia a prontidão para infecções emergentes. A Austrália mantém uma capacidade de reserva de 500 doações de aférese por semana, que pode ser ativada em 72 horas após uma declaração de saúde pública. O Japão investiu JPY 2,4 bilhões em plataformas automatizadas que fracionam o plasma em concentrados de globulina hiperimune, enquanto a orientação preliminar da China sobre a norma ISO 13485 harmonizaria os padrões de qualidade e permitiria acordos de estocagem com Singapura. A coleta seletiva de unidades de alto título por aférese reduziu as perdas de fracionamento a jusante em até 40%, demonstrando a lógica econômica de longo prazo de manter esses programas ativos.

Expansão de Centros de Fabricação de Terapia Celular e Gênica na APAC

A via de aprovação condicional do Japão aprovou 17 terapias regenerativas desde 2019, cada uma iniciando com leucaférese.[2]Journal of Clinical Apheresis, "Fotoférese Extracorpórea: Aspectos Técnicos e Aplicações Clínicas," onlinelibrary.wiley.com A Terumo BCT respondeu fundindo sua unidade de Inovações em Terapias Globais com sua divisão central de aférese para oferecer sistemas integrados de lavagem por leucaférese que podem reduzir o tempo de produção de CAR-T de 21 para 14 dias. O Porto de Livre Comércio de Hainan, na China, agora concede 15% de imposto corporativo a empresas que localizam a fabricação de aférese, e Singapura destinou 40% das bolsas biomédicas de 2024 para projetos de terapia celular, todos os quais estipulam o fornecimento de aférese certificado pela FACT-JACIE.

Iniciativas de Modernização da Segurança do Sangue Financiadas pelo Governo

A Índia pretende elevar a separação de componentes para 70% do total de coletas até 2028, orçando INR 8,5 bilhões (USD 102 milhões) para adquirir 450 dispositivos adicionais. A China exige pelo menos dois sistemas de agulha dupla em cada banco de sangue que atenda mais de 500.000 residentes, uma medida que vale cerca de USD 120 milhões em licitações anuais. A Austrália reforçou a vigilância pós-comercialização após eventos de delaminação de filtros, exigindo rastreabilidade GS1 para descartáveis e determinando atualizações nos sistemas de gestão da qualidade.[3]Therapeutic Goods Administration, "Escassez de Medicamentos e Vigilância Pós-Comercialização," tga.gov.au

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital dos Dispositivos de Aférese | -1.8% | Índia, Sudeste Asiático; impacto moderado nas cidades de nível 3 da China | Curto prazo (≤ 2 anos) |

| Escassez de Enfermeiros e Técnicos de Aférese Treinados | -1.5% | Em toda a APAC, aguda na Índia, Indonésia e Filipinas | Médio prazo (2-4 anos) |

| Lacunas de Reembolso para Procedimentos Terapêuticos | -0.9% | Índia, cidades de nível 3 da China, grande parte do Sudeste Asiático | Médio prazo (2-4 anos) |

| Vulnerabilidade da Cadeia de Suprimentos para Filtros e Kits | -0.7% | Global, com episódios agudos na Austrália e Nova Zelândia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital dos Dispositivos de Aférese

Os preços dos equipamentos variam de USD 80.000 a USD 250.000, colocando-os fora do alcance de muitos hospitais distritais, onde os orçamentos anuais de equipamentos ficam abaixo de USD 500.000. Modelos de pagamento por procedimento a USD 150-200 cobrem a instalação, os kits e os custos de manutenção, alinhando-se com os orçamentos operacionais e encurtando os períodos de retorno, mas as aquisições baseadas em volume da China previstas para 2026 poderiam reduzir os preços de tabela em 20-30%, favorecendo os fabricantes locais com aprovações de Classe III.

Escassez de Enfermeiros e Técnicos de Aférese Treinados

Apenas 15% dos hospitais terciários do Sudeste Asiático mantêm equipe dedicada de aférese, e os centros de treinamento regionais formam muito menos técnicos do que a demanda exige. A rotatividade permanece alta, pois os estagiários migram para funções de diálise com remuneração mais elevada, levando os fornecedores a patrocinar currículos e plataformas de mentoria remota que combinam educação com a venda de equipamentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Descartáveis Ancoram a Receita, Dispositivos Impulsionam o Crescimento

Os descartáveis representaram 56,02% da receita de 2025 no mercado de aférese da Ásia-Pacífico, pois cada separador instalado consome de 200 a 400 kits anualmente. Os dispositivos permanecem o motor de crescimento com um CAGR de 11,46%, graças às plataformas de membrana centrífuga de modo duplo que suportam a fotoférese e os fluxos de trabalho futuros de CAR-T. O sistema integrado de lavagem por leucaférese da Terumo BCT comanda prêmios de preço de 15-20%, mas comprime os cronogramas de produção de terapia celular em 30%, reforçando a intenção de atualização de capital entre os centros de alto volume.

Hospitais em Pequim, Xangai e Guangzhou relatam que os kits de uso único reduziram o trabalho em 22 minutos por procedimento, liberando enfermeiros escassos para gerenciar cargas de trabalho maiores e apoiando diretamente a expansão do mercado de aférese da Ásia-Pacífico. As cubas pediátricas de 120 mL da Haemonetics agora permitem coleta segura para pacientes com menos de 15 kg, criando um nicho que fortalece a diferenciação dos fornecedores.

Por Tipo de Procedimento: Fotoférese Supera as Modalidades Tradicionais

A plasmaférese reteve 41,67% de participação em procedimentos em 2025, equivalendo a aproximadamente USD 0,34 bilhão do tamanho do mercado de aférese da Ásia-Pacífico, sustentada pela faixa de reembolso de JPY 90.000-384.000 do Japão. A fotoférese, no entanto, está expandindo a um CAGR de 13,62% devido ao crescente uso de segunda linha para doença do enxerto contra o hospedeiro e novas aprovações para a doença de Crohn, linfoma cutâneo de células T e rejeição de órgão sólido. A fotoférese em linha reduz pela metade o tempo de sessão, tornando os modelos ambulatoriais viáveis e acelerando a adoção na Austrália e na Coreia do Sul.

Os volumes de leucaférese crescem em conjunto com 17 terapias regenerativas japonesas aprovadas e 5 novos protocolos de linfócitos infiltrantes de tumor da Coreia do Sul, cada um exigindo de 3 a 5 sessões por paciente. O crescimento da plaquetaférese é limitado pela escassez de doadores, pois o grupo de doadores elegíveis do Japão encolheu 8% desde 2020. A aférese de LDL permanece um tratamento de nicho, porém estável, e é dominada pelas colunas de adsorção da Kaneka, que preservam o HDL e os fatores de coagulação.

Por Tecnologia: Filtração por Membrana Ganha Espaço com Eficiência em Linha

A centrifugação ainda representa 67,79% da receita com base nos equipamentos legados da Haemonetics e da Terumo, mas a filtração por membrana está registrando um CAGR de 12,03%. O módulo de fotoférese em linha Amicus-Phelix da Fresenius Kabi, já instalado em 12 centros japoneses, oferece uma taxa de resposta global de 71% com apenas 5,9% de eventos adversos, destacando sua vantagem clínica. As colunas de adsorção atendem à rejeição de transplante mediada por LDL e anticorpos, oferecendo perfis de remoção seletiva incomparáveis com outras tecnologias.

O próximo requisito de Identificação Única de Dispositivo da China obriga todas as plataformas a cumprirem até 2026, harmonizando as regulamentações e facilitando os lançamentos em múltiplos países, o que, por sua vez, fortalece a penetração do mercado de aférese da Ásia-Pacífico.

Por Aplicação: Doenças Autoimunes Crescem com Base em Evidências Clínicas

As indicações de neurologia lideraram com 28,08% de participação em 2025, impulsionadas pela troca terapêutica de plasma para miastenia gravis e síndrome de Guillain-Barré, que alcança 83% de recuperação quando iniciada precocemente. As doenças autoimunes são o segmento de crescimento mais rápido, com um CAGR de 12,65%, expandindo-se além da neurologia para o lúpus eritematoso sistêmico e a síndrome antifosfolipídica catastrófica. A hematologia permanece de alto valor, mas baixo volume, dominada pela púrpura trombocitopênica trombótica, onde a prontidão 24 horas por dia, 7 dias por semana, exige preços premium.

A oncologia adiciona uma camada de demanda duradoura, pois cada terapia CAR-T começa com leucaférese, embora os limites do grupo de doadores impeçam as coletas de plaquetas de acompanhar essa trajetória. Os usos renais crescem com o aumento da atividade de transplante na China e na Índia, onde 8-10% dos receptores experimentam rejeição mediada por anticorpos tratável por troca de plasma.

Por Usuário Final: Clínicas Especializadas Capturam a Migração Ambulatorial

Hospitais e centros de transfusão geraram 54,34% da receita de 2025, mas as clínicas especializadas estão avançando rapidamente com um CAGR de 11,81%. Os modelos ambulatoriais reduzem os custos de sessão em 30-40%, evitando taxas de internação e operando com proporções de 1:4 de enfermeiro para paciente. A atualização das Boas Práticas de Fabricação da China aumenta os custos de conformidade para pequenos laboratórios, direcionando a plaquetaférese de menor complexidade e a aférese de LDL para clínicas centralizadas de alto volume que podem amortizar os custos regulatórios. Os institutos de pesquisa permanecem uma fatia inferior a 10%, mas impulsionam inovações como protótipos de aférese seletiva de células T reguladoras do RIKEN do Japão.

Análise Geográfica

A China deteve 36,78% de participação de mercado no mercado de aférese da Ásia-Pacífico em 2025, impulsionada por um mandato da Comissão Nacional de Saúde para separação de componentes e aquisições de agulha dupla no valor de USD 120 milhões anuais. A regra de Identificação Única de Dispositivo de 2026 e a preferência por conteúdo doméstico nas aquisições baseadas em volume favorecem a joint venture de USD 15 milhões da Terumo BCT em Shenzhen, prevista para produção em 2027.

O Japão oferece reembolso previsível — JPY 90.000-384.000 por sessão de plasmaférese — e ciclos rápidos de aprovação de dispositivos que permitiram à Fresenius Kabi instalar sistemas de fotoférese em linha em quase todos os centros de transplante, reduzindo os eventos adversos de 14,8% para 5,9%.

A Índia está expandindo mais rapidamente, a um CAGR de 13,28% até 2031, sustentada por um plano para elevar a separação de componentes para 70% e financiar 450 novos dispositivos. Os protocolos de intervenção precoce para Guillain-Barré e miastenia gravis proporcionam recuperação de 76-83%, fortalecendo o argumento clínico para o aumento da capacidade.

A Administração de Bens Terapêuticos da Austrália agora exige relatórios trimestrais de eventos adversos para descartáveis e reembolsa a fotoférese a USD 950 por sessão, incentivando atualizações de dispositivos. A Coreia do Sul subsidia a plasmaférese por filtração de membrana a KRW 2,5 milhões, incentivando os hospitais a fazerem a transição de modelos centrífugos antigos. O restante da Ásia-Pacífico apresenta adoção irregular; Singapura exige aférese certificada pela FACT-JACIE para beneficiários de bolsas, enquanto a Indonésia e as Filipinas dependem do treinamento em consórcio para padronizar os protocolos.

Cenário Competitivo

O mercado de aférese da Ásia-Pacífico é moderadamente concentrado: Terumo BCT, Haemonetics, Fresenius Kabi, Asahi Kasei e Baxter juntos detêm aproximadamente 60-65% de participação, deixando espaço para Kaneka, Nikkiso e provedores emergentes de serviços contratuais. O roteiro de produtos integrado da Terumo BCT combina leucaférese, lavagem e fotoférese, oferecendo uma plataforma completa que ressoa com os desenvolvedores de CAR-T. A Fresenius Kabi se diferencia por meio da fotoférese em linha, que reduz pela metade o tempo de cadeira e garante preços premium.

O kit de cuba pediátrica de 120 mL da Haemonetics fortalece sua posição em um segmento anteriormente mal atendido, enquanto a Asahi Kasei aproveita o conhecimento em colunas de adsorção na terapia de LDL. As unidades móveis contratuais na Índia demonstraram custos 40% menores do que as configurações de propriedade hospitalar, pressionando os fornecedores a lançar financiamento por pagamento por procedimento. A harmonização regulatória entre a Identificação Única de Dispositivo da China e a norma ISO 13485 do Japão alinha os mercados, reduzindo o tempo de entrada para players menores, tornando as parcerias de serviço e treinamento centrais para defender a participação de mercado dos incumbentes.

Líderes do Setor de Aférese da Ásia-Pacífico

B. Braun Melsungen AG

Cerus Corporation

Kaneka Corporation

Terumo Corporation

Asahi Kasei Medical Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Haemonetics Corporation concluiu a venda de seus ativos de sangue total para a GVS S.p.A por USD 67,8 milhões, incluindo USD 45,3 milhões antecipados e potenciais ganhos adicionais de USD 22,5 milhões ao longo de quatro anos. Essa desinvestimento estratégico permite que a Haemonetics se concentre exclusivamente em seu negócio principal de aférese, mantendo capacidades de fabricação para dispositivos automatizados de coleta de sangue e kits descartáveis para coleta de plaquetas, plasma e glóbulos vermelhos.

- Janeiro de 2025: A Organização Central de Controle de Padrões de Medicamentos da Índia aprovou o varnimcabtagene autoleucel (var-cel) como a segunda terapia de células CAR-T do país, com preço de aproximadamente USD 60.000 por dose. Essa aprovação expande significativamente o mercado endereçável para serviços especializados de aférese necessários para coleta e processamento de células nos protocolos de terapia CAR-T.

- Novembro de 2024: A Terumo Blood and Cell Technologies anunciou uma parceria estratégica para localizar a produção na China, investindo USD 15 milhões em instalações de fabricação em Hangzhou. A iniciativa se concentra na produção do Sistema Automatizado de Coleta de Sangue Trima Accel e do Sistema de Aférese Spectra Optia™ para apoiar a agenda "China Saudável 2030".

- Novembro de 2024: A Terumo Blood and Cell Technologies lançou sua unidade de negócios de Inovações em Terapias Globais, fundindo as operações de aférese terapêutica e de terapia celular e gênica para aprimorar o cuidado ao paciente ao longo da jornada de tratamento. A integração visa otimizar os processos para condições como a doença falciforme e melhorar o acesso a terapias avançadas.

Escopo do Relatório do Mercado de Aférese da Ásia-Pacífico

A aférese é uma técnica médica em que o sangue de um indivíduo, seja um doador ou paciente, é passado por um aparelho que separa um determinado constituinte e devolve o restante do sangue ao sistema circulatório. Trata-se de uma terapia extracorpórea.

O Relatório do Mercado de Aférese da Ásia-Pacífico é Segmentado por Produto (Dispositivos de Aférese, Descartáveis de Aférese), Tipo de Procedimento (Plasmaférese, Plaquetaférese, Leucaférese, Aférese de LDL, Fotoférese, Outros Procedimentos), Tecnologia (Centrifugação, Filtração por Membrana, Colunas de Adsorção), Aplicação (Neurologia, Hematologia, Distúrbios Renais, Doenças Autoimunes, Oncologia e Terapia Celular, Outras Aplicações), Usuário Final (Hospitais e Centros de Transfusão, Clínicas Especializadas, Provedores de Componentes Sanguíneos, Institutos de Pesquisa e Acadêmicos) e Geografia (China, Japão, Índia, Austrália, Coreia do Sul, Restante da Ásia-Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Dispositivos de Aférese |

| Descartáveis de Aférese |

| Plasmaférese |

| Plaquetaférese |

| Leucaférese |

| Aférese de LDL |

| Fotoférese |

| Outros Procedimentos |

| Centrifugação |

| Filtração por Membrana |

| Colunas de Adsorção |

| Neurologia |

| Hematologia |

| Distúrbios Renais |

| Doenças Autoimunes |

| Oncologia e Terapia Celular |

| Outras Aplicações |

| Hospitais e Centros de Transfusão |

| Clínicas Especializadas |

| Provedores de Componentes Sanguíneos |

| Institutos de Pesquisa e Acadêmicos |

| China |

| Japão |

| Índia |

| Austrália |

| Coreia do Sul |

| Restante da Ásia-Pacífico |

| Por Produto | Dispositivos de Aférese |

| Descartáveis de Aférese | |

| Por Tipo de Procedimento | Plasmaférese |

| Plaquetaférese | |

| Leucaférese | |

| Aférese de LDL | |

| Fotoférese | |

| Outros Procedimentos | |

| Por Tecnologia | Centrifugação |

| Filtração por Membrana | |

| Colunas de Adsorção | |

| Por Aplicação | Neurologia |

| Hematologia | |

| Distúrbios Renais | |

| Doenças Autoimunes | |

| Oncologia e Terapia Celular | |

| Outras Aplicações | |

| Por Usuário Final | Hospitais e Centros de Transfusão |

| Clínicas Especializadas | |

| Provedores de Componentes Sanguíneos | |

| Institutos de Pesquisa e Acadêmicos | |

| Por País | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Com que velocidade o crescimento da fabricação de CAR-T está aumentando a demanda por dispositivos no mercado de aférese da Ásia-Pacífico?

Os volumes de leucaférese vinculados a 17 aprovações japonesas e novos protocolos de linfócitos infiltrantes de tumor da Coreia do Sul estão impulsionando aumentos de dois dígitos na utilização de equipamentos até 2031.

Qual área de aplicação está crescendo mais rapidamente?

As doenças autoimunes estão avançando a um CAGR de 12,65% com base em fortes evidências para a troca precoce de plasma em neurologia e uso crescente no lúpus eritematoso sistêmico e na síndrome antifosfolipídica.

Por que os descartáveis de uso único estão ganhando terreno em relação às cubas reutilizáveis?

A atualização das Boas Práticas de Fabricação da China em 2026 aumentou os custos de validação de limpeza, e os kits de uso único reduzem o tempo de trabalho em 22 minutos por procedimento, ao mesmo tempo em que mitigam o risco de contaminação cruzada.

O que limita o crescimento da plaquetaférese apesar da demanda estável?

A redução do grupo de doadores, especialmente no Japão envelhecido, restringe a capacidade de coleta mesmo com a persistência das necessidades de suporte oncológico.

Como as aquisições baseadas em volume na China afetam os preços dos equipamentos?

As licitações centralizadas esperadas a partir de 2026 poderiam reduzir os preços de tabela em 20-30%, beneficiando os fabricantes locais e os hospitais que atualizam equipamentos antigos.

Página atualizada pela última vez em: