Tamanho e Participação do Mercado de Syngas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 323.75 Milhões de metros cúbicos normais métricos por hora |

| Volume do Mercado (2031) | 552.65 Milhões de metros cúbicos normais métricos por hora |

| Taxa de crescimento (2026 - 2031) | 11.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Syngas por Mordor Intelligence

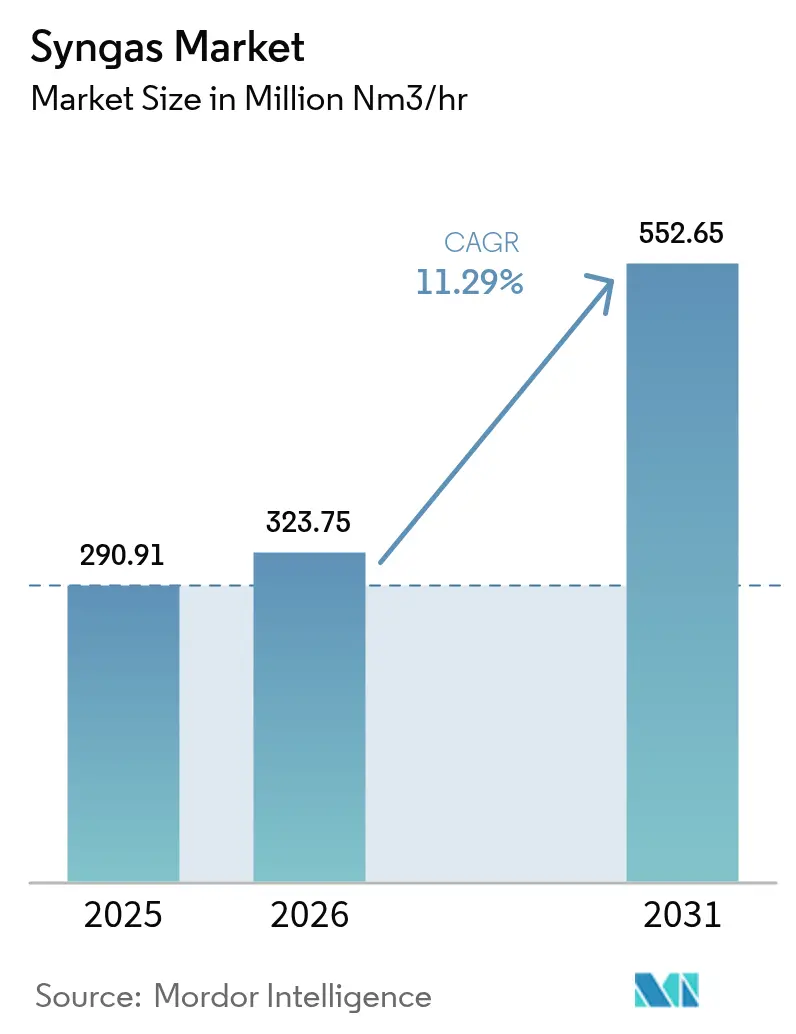

O tamanho do Mercado de Syngas deve crescer de 290,91 milhões de metros cúbicos normais métricos por hora (mm nm³/h) em 2025 para 323,75 milhões de metros cúbicos normais métricos por hora (mm nm³/h) em 2026 e está previsto para atingir 552,65 milhões de metros cúbicos normais métricos por hora (mm nm³/h) até 2031, a um CAGR de 11,29% no período 2026-2031. Essa expansão se apoia na implantação generalizada de complexos de metanol-para-olefinas, em nova capacidade de amônia em regiões com insegurança alimentar e em metas vinculantes de descarbonização de combustíveis de aviação que ampliam os investimentos em energia-para-líquidos. O gás natural mantém vantagem de custo na reforma a vapor e, ao mesmo tempo, viabiliza a produção de hidrogênio azul, o que sustenta a demanda por syngas de baixo carbono. A gaseificação de carvão persiste na China em razão da infraestrutura consolidada, mas os reguladores agora exigem maior eficiência e captura de carbono, elevando o valor global dos projetos. Os gaseificadores de fluxo arrastado dominam os polos químicos de alto volume, e as configurações de leito fluidizado ganham preferência onde há disponibilidade de biomassa e resíduos sólidos urbanos como matérias-primas. A intensidade competitiva se aprofunda à medida que os licenciadores de tecnologia formam alianças que agrupam gaseificação, reforma e captura de carbono em ofertas turnkey, posicionando o mercado de syngas para crescimento multirregional até 2030.

Principais Conclusões do Relatório

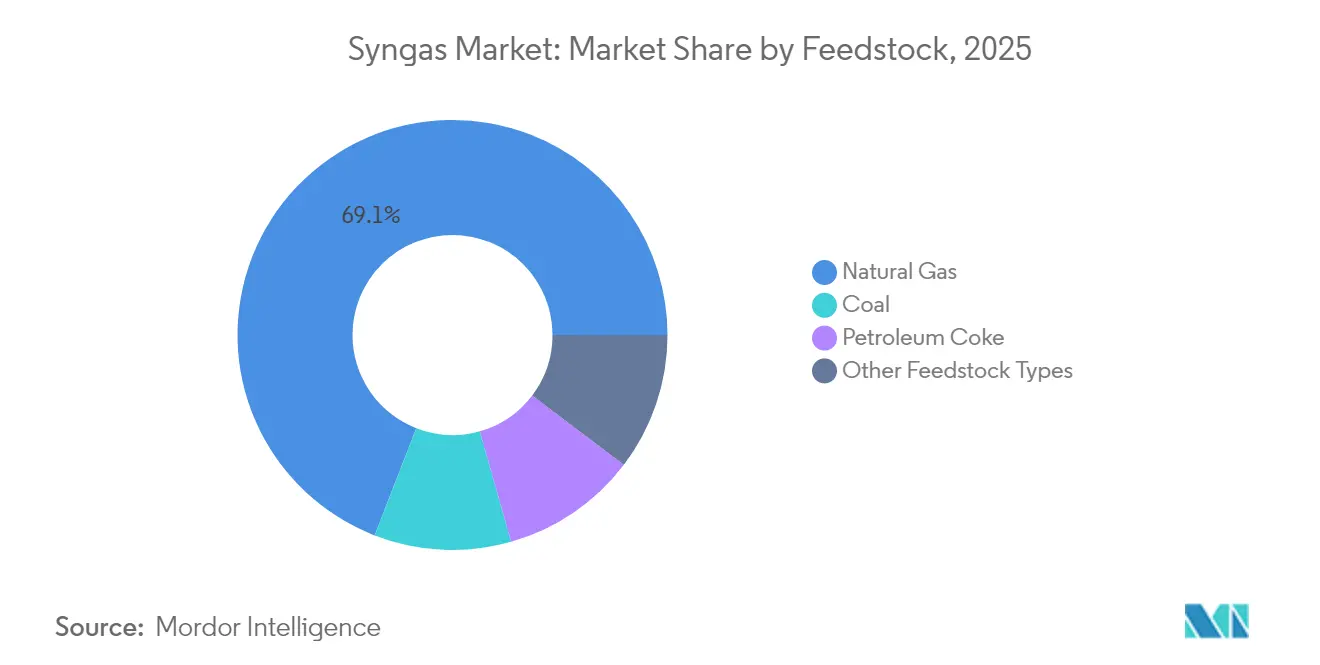

- Por matéria-prima, o gás natural detinha 69,10% da participação do mercado de syngas em 2025, enquanto as aplicações de gás natural sintético orientadas para renováveis têm previsão de registrar o CAGR mais rápido, de 19,12%, até 2031.

- Por tecnologia, a gaseificação respondeu por 54,40% das receitas de 2025, mas a reforma a vapor está projetada para expandir a um CAGR de 12,71% até 2031.

- Por tipo de gaseificador, os gaseificadores de fluxo arrastado lideraram com 41,10% da capacidade instalada em 2025, enquanto os sistemas de leito fluidizado devem registrar um CAGR de 13,61% até 2031.

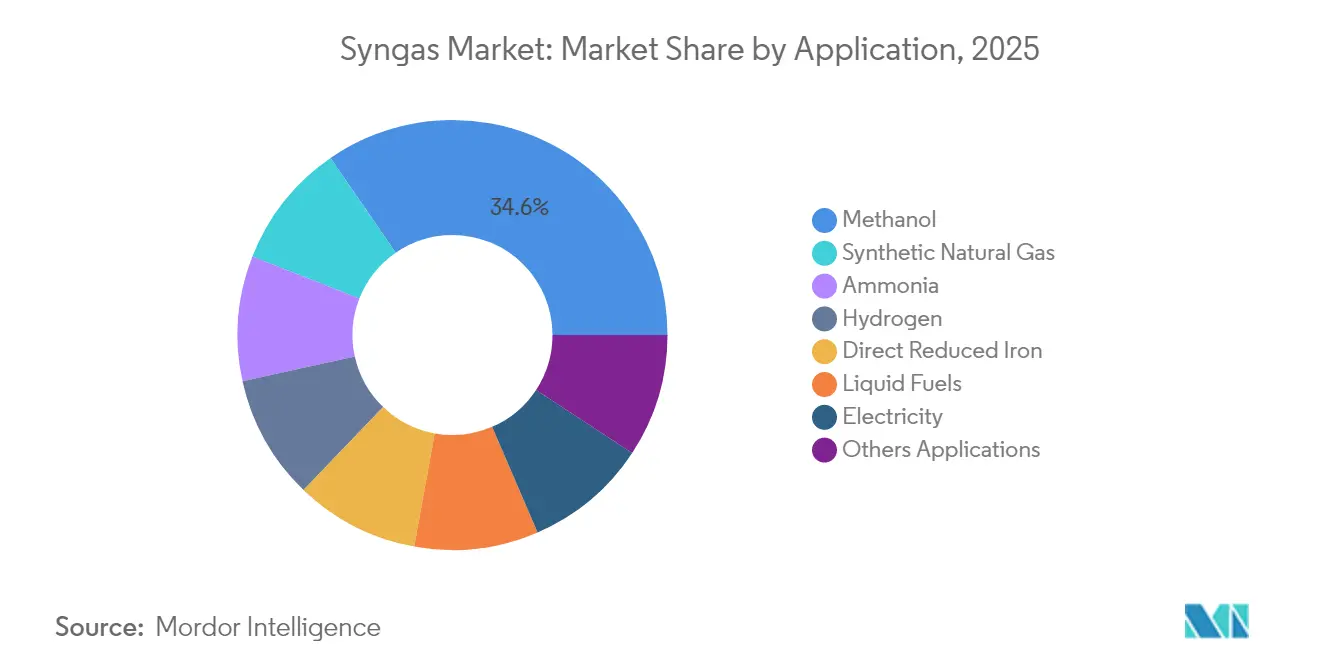

- Por aplicação, as aplicações de metanol capturaram 34,60% do volume em 2025, mas o gás natural sintético está posicionado para o CAGR mais rápido, de 19,12%, até 2031.

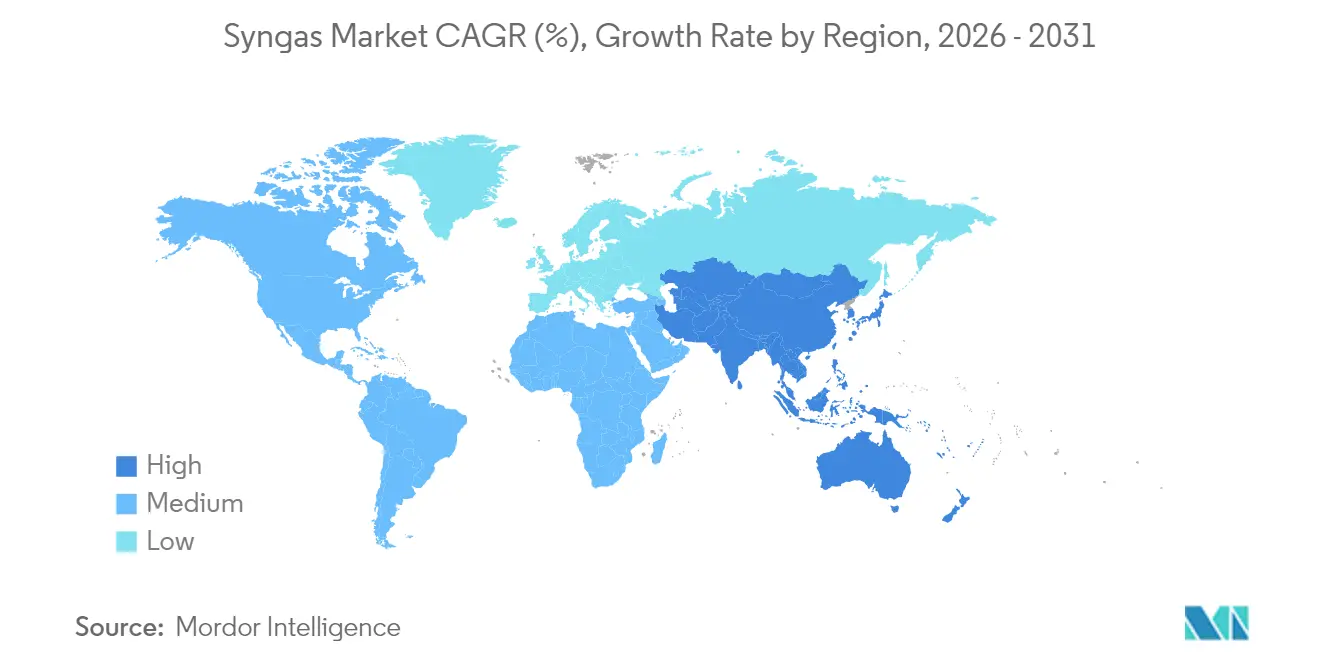

- Por geografia, a Ásia-Pacífico controlou 59,02% da demanda de 2025 e tem previsão de registrar o CAGR mais rápido, de 13,57%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Syngas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Complexos de Metanol-Para-Olefinas (MTO) na China | +2.8% | China, com repercussão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adições de Capacidade de Fertilizantes no Sul da Ásia e na África | +2.1% | Sul da Ásia, África, com efeitos na cadeia de suprimentos global | Longo prazo (≥ 4 anos) |

| Normas de Emissão Rigorosas Impulsionando Projetos de Carvão-Para-Gás (CTG) | +1.9% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Mandatos de Combustível de Aviação Neutro em Carbono (Energia-Para-Líquidos) | +1.4% | Europa, América do Norte, com expansão global | Médio prazo (2-4 anos) |

| Gaseificação de Resíduos Sólidos Urbanos para Hidrogênio em Escala de Rede | +1.2% | Mercados desenvolvidos, centros urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Complexos de Metanol-Para-Olefinas (MTO) na China

A indústria petroquímica da China está migrando do refino centrado em gasolina para a produção de produtos químicos de maior valor agregado. A conclusão da planta DMTO-III da Ningxia Coal Industry, com 3,6 milhões de toneladas por ano e investimento de CNY 11,8 bilhões, demonstra confiança na rota MTO. O projeto economiza carvão bruto e gás natural ao mesmo tempo em que reduz as emissões de CO₂, evidenciando uma mudança nacional mais ampla em direção à monetização do carvão via produtos químicos em vez de combustíveis. A capacidade de MTO requer cerca de 2,8 toneladas de syngas para produzir 1 tonelada equivalente de etileno, de modo que o syngas se torna o reagente limitante para o incremento da produção de olefinas. A pirólise catalítica avançada da SINOPEC aumenta os rendimentos de olefinas leves e reduz ainda mais as emissões. À medida que os complexos integrados de petróleo bruto para produtos químicos amadurecem, eles desbloqueiam flexibilidade que amoriza as margens durante oscilações de demanda, criando crescimento duradouro no mercado de syngas.

Adições de Capacidade de Fertilizantes no Sul da Ásia e na África

As prioridades de segurança alimentar e a expansão populacional impulsionam grandes projetos de amônia que intensificam a demanda por syngas. A AM Amônia Verde chegou a uma decisão final de investimento em uma planta verde de 1 milhão de toneladas em Kakinada e tem como meta 5 milhões de toneladas por ano até 2030[1]AM Green, "Projeto de Amônia Verde de Kakinada," am-green.com. O projeto possui pré-certificação sob as regras RFNBO da UE, sinalizando intenção estratégica de capturar offtake premium europeu. O consumo global de amônia está previsto para crescer de 201 milhões de toneladas em 2024 para 310 milhões de toneladas até 2040, com a maior parte ainda destinada a fertilizantes de ureia. A Perdaman selecionou o SynCOR da Topsoe para uma planta de 3.500 toneladas métricas por dia, alcançando economias de escala que reduzem os custos unitários e aumentam a eficiência de utilização do syngas. Esses projetos em escala gigante concentram os requisitos de syngas em menos polos, intensificando os picos de demanda regional e estimulando a infraestrutura de suporte.

Normas de Emissão Rigorosas Impulsionando Projetos de Carvão-Para-Gás

A legislação de emissões acelera as conversões de usinas a carvão para ciclo combinado de gaseificação integrada. O IGCC remove mais de 95% do mercúrio com um incremento marginal de custo e simplifica o tratamento de poluentes, pois as espécies estão presentes no syngas concentrado em vez de no gás de combustão diluído. A expansão de xisto Jafurah da Saudi Aramco, no valor de USD 25 bilhões, pretende aumentar o gás de vendas em 60% até 2030, ao mesmo tempo em que apoia a queima de rotina próxima de zero. O Sistema Nacional de Gás adicionará 3,15 bilhões de scf/d até 2028, reforçando a disponibilidade de syngas para energia doméstica e produtos químicos. A gaseificação catalítica a vapor do NETL opera com vapor em vez de oxigênio, produzindo syngas rico em hidrogênio e livre de nitrogênio a menor custo e com eficiência térmica superior a 80%, o que melhora os retornos dos projetos. Em conjunto, essas medidas elevam a linha de base para a adoção do mercado de syngas em conformidade ambiental.

Mandatos de Combustível de Aviação Neutro em Carbono (Energia-Para-Líquidos)

Os mandatos vinculantes de combustível de aviação sustentável na Europa e no Reino Unido criam offtake regulado para querosene sintético. O Reino Unido exigirá 2% de SAF em 2025, 10% até 2030 e 22% até 2040, incluindo metas explícitas para volumes de energia-para-líquidos. O roteiro PtL da Alemanha prevê 200.000 toneladas de e-querosene anualmente em 2030, garantindo demanda ao longo do ano. O Instituto de Tecnologia de Karlsruhe integrou a co-eletrólise com Fischer-Tropsch para gerar syngas a partir de CO₂ e água com 85% de recuperação de energia elétrica. A DG Fuels adotou a tecnologia FT da Johnson Matthey e da bp para uma planta na Louisiana projetada para produzir 600.000 toneladas por ano a partir de biomassa residual. Esses exemplos destacam como a política de aviação garante o offtake de syngas a longo prazo, reforçando assim a construção de novas unidades de produção no mercado de syngas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições dos EUA e da UE sobre equipamentos de gaseificação russos | -1.6% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços das matérias-primas de carvão e gás natural | -1.8% | Mercados emergentes e desenvolvidos | Curto prazo (≤ 2 anos) |

| Bankabilidade limitada de projetos de gaseificação de biomassa | -1.1% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições dos EUA e da UE sobre Equipamentos de Gaseificação Russos

As sanções endureceram o licenciamento de exportação de equipamentos de petróleo e gás para a Rússia, abrangendo gaseificadores e sistemas auxiliares críticos para a produção de syngas. O Departamento de Comércio dos EUA aplica uma presunção de negação para a maioria das solicitações, enquanto o 14º pacote da UE proíbe investimentos em projetos de GNL russos em construção. Mais de 180 embarcações enfrentam proibição devido a práticas de transporte ilícitas que incluem entregas de tecnologia de syngas. Os desenvolvedores europeus agora navegam por ciclos de aquisição mais longos e preços premium para obter equipamentos não russos, atrasando os cronogramas de comissionamento. As instituições financiadoras incorporam esses riscos geopolíticos nos termos de crédito, elevando os custos da dívida para projetos expostos a fornecedores restritos. Como resultado, o mercado de syngas enfrenta contratempos de curto prazo até que cadeias de suprimentos alternativas se estabilizem.

Volatilidade nos Preços das Matérias-Primas de Carvão e Gás Natural

Os futuros de gás natural para 2025 permanecem elevados a USD 13 por MMBtu, acima dos limites de acessibilidade nos mercados asiáticos sensíveis a preços. Condições de gás apertadas podem levar à substituição por carvão, mas os preços de carbono da UE tornam a gaseificação de carvão menos atraente, apesar das vantagens do diferencial de matéria-prima. Os índices de carvão do Pacífico seguem cada vez mais os benchmarks de GNL, complicando o hedging para plantas de syngas com dupla matéria-prima. Os produtores devem gerenciar a exposição às margens por meio de contratos de offtake de longo prazo e coleiras de combustível, o que restringe a flexibilidade. A volatilidade persistente corrói a confiança dos credores, especialmente para gaseificadores autônomos de biomassa ou resíduos que não podem misturar combustíveis mais baratos. Essa incerteza subtrai até 1,8 ponto percentual do CAGR geral no mercado de syngas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: Dominância do Gás Natural Enfrenta Pressão Renovável

O gás natural gerou 69,10% da participação do mercado de syngas em 2025, refletindo a infraestrutura generalizada de reforma a vapor e o fornecimento a preços competitivos. O segmento tem previsão de registrar um CAGR de 16,38% até 2031, o mais alto entre todas as matérias-primas, impulsionado por investimentos em hidrogênio azul que incorporam a captura de carbono nas instalações existentes. Operadores como a ExxonMobil planejam remover 98% do CO₂ dos fluxos de reforma no complexo de Baytown, evidenciando o potencial de descarbonização. A integração com polos de sequestro e dutos de hidrogênio reduz o custo logístico incremental e sustenta o momentum de crescimento. O tamanho do mercado de syngas para a matéria-prima de gás natural está projetado para expandir rapidamente à medida que os produtores petroquímicos migram para moléculas de menor carbono.

O carvão permanece estruturalmente importante, especialmente na China, onde as reservas domésticas oferecem segurança energética e certeza de custos. Os mandatos regulatórios exigem maiores eficiências de gás frio e captura de carbono, o que eleva o dispêndio de capital, mas melhora o desempenho ambiental. A gaseificação de coque de petróleo aborda a valorização de resíduos de refinaria, permitindo que os operadores monetizem fluxos de alto teor de enxofre e reduzam os passivos de descarte. As matérias-primas renováveis, lideradas por resíduos sólidos urbanos e resíduos agrícolas, representam atualmente uma pequena parcela, mas obtêm créditos sob os padrões de combustíveis de baixo carbono. À medida que a tecnologia amadurece, as expectativas de uma mistura mais ampla de matérias-primas mantêm os investidores de longo prazo engajados no mercado de syngas.

Por Tecnologia: Reforma a Vapor Acelera por Meio da Integração de Baixo Carbono

As tecnologias de gaseificação entregaram 54,40% da receita de 2025, mas a reforma a vapor deve expandir a um CAGR de 12,71% até 2031, refletindo sua adaptabilidade às rotas de hidrogênio azul. Os reformadores a vapor atingem eficiências térmicas acima de 80% quando complementados pela recuperação de calor residual, e a inserção de captura de carbono reduz as emissões do ciclo de vida o suficiente para obter contratos de offtake premium. Os projetos de hidrogênio renovável da Air Liquide demonstram como subprodutos biogênicos reciclados podem substituir hidrocarbonetos fósseis nas matérias-primas dos reformadores, reduzindo a intensidade de emissões sem grandes alterações de hardware. As inovações em reforma autotérmica reduzem ainda mais a demanda de oxigênio, diminuindo assim o custo de utilidades e o dispêndio de capital.

A gaseificação mantém vantagem na flexibilidade de matéria-prima, processando carvão, coque de petróleo e biomassa dentro da mesma família de reatores. Os gaseificadores de fluxo arrastado e de leito fluidizado otimizam para maior throughput ou variabilidade de matéria-prima, respectivamente. A gaseificação catalítica a vapor do NETL elimina a diluição por nitrogênio ao operar somente com vapor, aumentando a pureza do produto para síntese de amônia ou Fischer-Tropsch. Abordagens híbridas como a Tecnologia de Oxigênio Quente da Linde combinam reforma e gaseificação, convertendo alcatrões residuais em syngas adicional e elevando o rendimento geral. Essas melhorias contínuas mantêm a gaseificação competitiva mesmo com o ganho de momentum de baixo carbono da reforma a vapor, garantindo a adoção diversificada de tecnologia no mercado de syngas.

Por Tipo de Gaseificador: Inovação em Leito Fluidizado Impulsiona a Dinâmica do Mercado

Os gaseificadores de fluxo arrastado responderam por 41,10% da capacidade em 2025, favorecidos em grandes complexos de metanol e amônia onde a alta conversão de carbono compensa o maior custo de capital. Eles operam acima de 1.400 °C, produzindo um syngas livre de alcatrão ideal para catálise a jusante. As atualizações contínuas em materiais refratários ampliam as campanhas operacionais além de três anos, reduzindo o tempo de inatividade para manutenção.

Os gaseificadores de leito fluidizado, com previsão de atingir um CAGR de 13,61% até 2031, oferecem flexibilidade superior de matéria-prima e escalas modulares adequadas à geração distribuída. As versões de borbulhamento e circulação lidam com biomassa, combustível derivado de resíduos e carvão de baixo rank sem pré-tratamento extensivo. A atualização de leito fixo multiestágio do Fraunhofer atinge 81,3% de eficiência de gás frio a partir de lodo de esgoto rico em cinzas, ilustrando melhorias de nicho que ampliam a aplicabilidade. As unidades de leito fixo continuam atendendo operações remotas que carecem de suporte de manutenção sofisticado. Em conjunto, a diversidade de gaseificadores garante que os usuários finais possam adaptar os projetos de plantas às condições locais de matéria-prima e offtake, apoiando a expansão sustentada do mercado de syngas.

Por Aplicação: Gás Natural Sintético Emerge como Líder de Crescimento

O metanol manteve 34,60% de participação de volume em 2025 devido ao seu papel consolidado nas cadeias de formaldeído, ácido acético e MTO na indústria de syngas. Movimentos de consolidação como a aquisição pela Methanex do negócio de metanol da OCI Global por USD 2,05 bilhões destacam o valor estratégico em escala e logística global. A demanda por e-metanol do transporte marítimo acelera porque os regulamentos da Organização Marítima Internacional favorecem combustíveis sem enxofre.

As aplicações de gás natural sintético devem registrar um CAGR líder de mercado de 19,12% até 2031, à medida que os países buscam segurança energética e estabilidade da rede. As plantas de GNS convertem o excesso de energia renovável em metano armazenável, equilibrando as oscilações sazonais de demanda. A amônia permanece um grande consumidor de syngas, com a CF Industries e a Mitsui planejando uma joint venture de amônia azul de 1,4 milhão de toneladas que combinará reforma autotérmica com captura de carbono. O hidrogênio para descarbonização industrial, especialmente o ferro de redução direta no aço, também escala rapidamente. Os líquidos Fischer-Tropsch atendem às metas de aviação sustentável, enquanto as turbinas alimentadas por syngas fornecem capacidade firme que complementa as renováveis variáveis. O mercado de syngas, portanto, cresce em múltiplos usos práticos que todos requerem gás de síntese confiável.

Análise Geográfica

A Ásia-Pacífico comandou 59,02% da demanda de 2025 e tem previsão de registrar um CAGR de 13,57% até 2031, o mais alto entre as regiões. A enorme base química de carvão da China se expande ainda mais com a instalação DMTO-III da Ningxia Coal Industry, no valor de CNY 11,8 bilhões, garantindo uma vasta demanda por syngas upstream. A Missão Nacional de Hidrogênio Verde da Índia apoia projetos como a AM Green Ammonia, com meta de 5 milhões de toneladas de capacidade orientada para exportação até 2030. Os países do Sudeste Asiático adicionam gaseificadores distribuídos para converter resíduos agrícolas em intermediários de energia e fertilizantes, reduzindo assim as contas de importação. Essas atividades ancoram o mercado de syngas na região e fomentam polos de engenharia especializados.

A América do Norte aproveita o gás de xisto de baixo custo e generosos incentivos de captura de carbono. O complexo da Air Products na Louisiana, no valor de USD 4,5 bilhões, entregará 750 milhões de scf/d de hidrogênio azul e sequestará 5 milhões de toneladas de CO₂ anualmente, integrando-se a 700 milhas de dutos. A instalação Path2Zero da Linde em Alberta investe mais de USD 2 bilhões para combinar reforma autotérmica com CCS, fortalecendo a resiliência do fornecimento continental. As províncias canadenses se posicionam como portas de exportação de amônio e metanol para a Ásia, incorporando ainda mais o mercado de syngas no comércio transpacífico.

A Europa impulsiona as rotas renováveis. A Air Liquide e seus parceiros estão desenvolvendo 450 MW de eletrolisadores em Roterdã e Zelândia, produzindo coletivamente 53.000 toneladas de hidrogênio verde por ano. As obrigações estatutárias sobre SAF criam offtake garantido para plantas de energia-para-líquidos na Alemanha e nos Países Baixos, aumentando a confiança do capital. O Oriente Médio e a África se beneficiam de gás natural abundante e portos petroquímicos estabelecidos, com a expansão da Aramco adicionando 3,15 bilhões de scf/d até 2028. O potencial sul-americano emerge por meio do empreendimento de amônia verde Volta, no valor de USD 2,5 bilhões, no Chile. A distribuição geográfica ressalta como o mercado de syngas prospera em ambientes diversos de política e recursos.

Cenário Competitivo

O mercado de syngas apresenta concentração moderada ancorada por grandes fornecedores globais de gases industriais, licenciadores de tecnologia e grandes empresas de energia que frequentemente colaboram. A Air Products e a Topsoe formaram uma aliança mundial combinando gaseificação com reforma autotérmica, permitindo a entrega de projetos de metanol e amônia por um único fornecedor. A Johnson Matthey e a Thyssenkrupp Uhde integram tecnologia de amônia azul, visando uma oportunidade de USD 200 bilhões até 2050. Essas parcerias agrupam catalisadores, reatores e unidades de captura, melhorando a bankabilidade e acelerando a adoção.

Os gigantes de gases industriais diversificam-se em plataformas de syngas agnósticas em relação à matéria-prima. A Air Liquide investe em hidrogênio renovável, enquanto a Linde melhora os rendimentos dos gaseificadores por meio de tecnologias proprietárias de oxigênio. As empresas de engenharia, aquisição e construção entram em empreendimentos de licenciamento para garantir vendas recorrentes de catalisadores e serviços de otimização digital. A atividade de patentes aumenta, ilustrada por um sistema de gaseificação endotérmica de circuito fechado alimentado eletricamente que processa carvão, biomassa e borracha com balanço energético líquido positivo, potencialmente desafiando os projetos incumbentes de alta temperatura. Empresas emergentes como a MAIRE buscam modelos de economia circular que convertem plásticos residuais em syngas e matérias-primas químicas, adicionando pressão competitiva.

O acesso a armazenamento de CO₂ barato, matérias-primas confiáveis e contratos firmes de offtake permanece a vantagem decisiva na indústria de syngas. As empresas inseridas em regiões com redes de dutos e áreas de sequestro alcançam custos de CO₂ entregue mais baixos, o que melhora as margens do syngas azul. Os licenciadores de tecnologia que detêm referências para plantas acima de 3.000 tpd cobram taxas premium porque a escala reduz os custos unitários. Os governos que subsidiam eletrolisadores reformulam a dinâmica competitiva, dando aos pioneiros acordos atraentes de compra de energia. No geral, a rivalidade se intensifica, mas permanece equilibrada pela escala e complexidade dos investimentos em syngas.

Líderes da Indústria de Syngas

Air Liquide

Linde plc

Shell plc

Topsoe A/S

Air Products and Chemicals, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Air Liquide anunciou dois projetos de eletrolisadores em grande escala na Europa com capacidade combinada de 450 MW. A empresa investiu mais de EUR 1 bilhão para produzir 53.000 toneladas de hidrogênio renovável anualmente. Esses projetos apoiam os objetivos de descarbonização europeus e demonstram o foco da empresa na produção de syngas renovável.

- Setembro de 2023: A BASF iniciou a construção de sua planta de syngas no site Verbund em Zhanjiang, China. A planta incorpora inovações de processo para reduzir as emissões de carbono em comparação com as instalações convencionais de syngas, alinhando-se aos objetivos de sustentabilidade da BASF. Os métodos de produção da planta utilizarão principalmente o gás residual de CO₂, um subproduto do processamento de óxido de etileno, e o gás combustível excedente das operações de craqueamento a vapor para produzir syngas.

Escopo do Relatório Global do Mercado de Syngas

O syngas é uma mistura gasosa contendo principalmente hidrogênio e monóxido de carbono, produzida principalmente por reforma a vapor e gaseificação. Pode ser usado para produzir produtos químicos como amônia, ácido acético, butanol, metanol e éter dimetílico. O segmento de fertilizantes consome principalmente amônia, e o metanol e o éter dimetílico podem ser usados como combustível.

O mercado de syngas é segmentado por matéria-prima, tecnologia, tipo de gaseificador, aplicação e geografia. Por matéria-prima, o mercado é segmentado em coque de petróleo, carvão, gás natural e outros tipos de matéria-prima. Por tecnologia, o mercado é segmentado em reforma a vapor e gaseificação. Por tipo de gaseificador, o mercado é segmentado em leito fixo, fluxo arrastado e leito fluidizado. Por aplicação, o mercado é segmentado em metanol, amônia, hidrogênio, combustíveis líquidos, ferro de redução direta, gás natural sintético, eletricidade e outras aplicações. O relatório também cobre o tamanho do mercado e as previsões para syngas em 12 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume de capacidade (milhões de metros cúbicos normais métricos por hora (MM NM³/h)).

| Carvão |

| Gás Natural |

| Coque de Petróleo |

| Outros Tipos de Matéria-Prima |

| Reforma a Vapor |

| Gaseificação |

| Leito Fixo |

| Leito Fluidizado |

| Fluxo Arrastado |

| Metanol |

| Amônia |

| Hidrogênio |

| Combustíveis Líquidos |

| Gás Natural Sintético |

| Ferro de Redução Direta |

| Eletricidade |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| Trinidad e Tobago | |

| Europa | Rússia |

| Restante da Europa | |

| América do Sul | Brasil |

| Venezuela | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Catar | |

| África do Sul | |

| Irã | |

| Restante do Oriente Médio e África |

| Por Matéria-Prima | Carvão | |

| Gás Natural | ||

| Coque de Petróleo | ||

| Outros Tipos de Matéria-Prima | ||

| Por Tecnologia | Reforma a Vapor | |

| Gaseificação | ||

| Por Tipo de Gaseificador | Leito Fixo | |

| Leito Fluidizado | ||

| Fluxo Arrastado | ||

| Por Aplicação | Metanol | |

| Amônia | ||

| Hidrogênio | ||

| Combustíveis Líquidos | ||

| Gás Natural Sintético | ||

| Ferro de Redução Direta | ||

| Eletricidade | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| Trinidad e Tobago | ||

| Europa | Rússia | |

| Restante da Europa | ||

| América do Sul | Brasil | |

| Venezuela | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Catar | ||

| África do Sul | ||

| Irã | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento projetada do mercado de syngas entre 2026 e 2031?

O mercado de syngas tem previsão de expandir de 323,75 mm nm³/h em 2026 para 552,65 mm nm³/h até 2031, refletindo um CAGR de 11,29%.

Qual matéria-prima domina atualmente os volumes de produção de syngas?

O gás natural lidera com 69,10% de participação em 2025, graças à ampla infraestrutura de reforma a vapor e ao acesso a fornecimento barato de xisto.

Qual aplicação na indústria de syngas deve crescer mais rapidamente nos próximos anos?

O gás natural sintético está projetado para registrar um CAGR de 19,12% até 2031, à medida que as redes buscam armazenamento sazonal e soluções de equilíbrio renovável.

Por que os gaseificadores de leito fluidizado estão ganhando popularidade?

As unidades de leito fluidizado lidam com diversas matérias-primas, incluindo biomassa e resíduos urbanos, e têm previsão de crescer a um CAGR de 13,61% até 2031, o mais rápido entre os tipos de gaseificadores.

Como os mandatos de combustível de aviação estão influenciando o mercado de syngas?

As metas vinculantes europeias e do Reino Unido para combustível de aviação sustentável criam offtake garantido para plantas de energia-para-líquidos, impulsionando nova demanda por syngas para a produção de e-querosene.

Página atualizada pela última vez em: