Tamanho e Participação do Mercado de Gás de Síntese na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

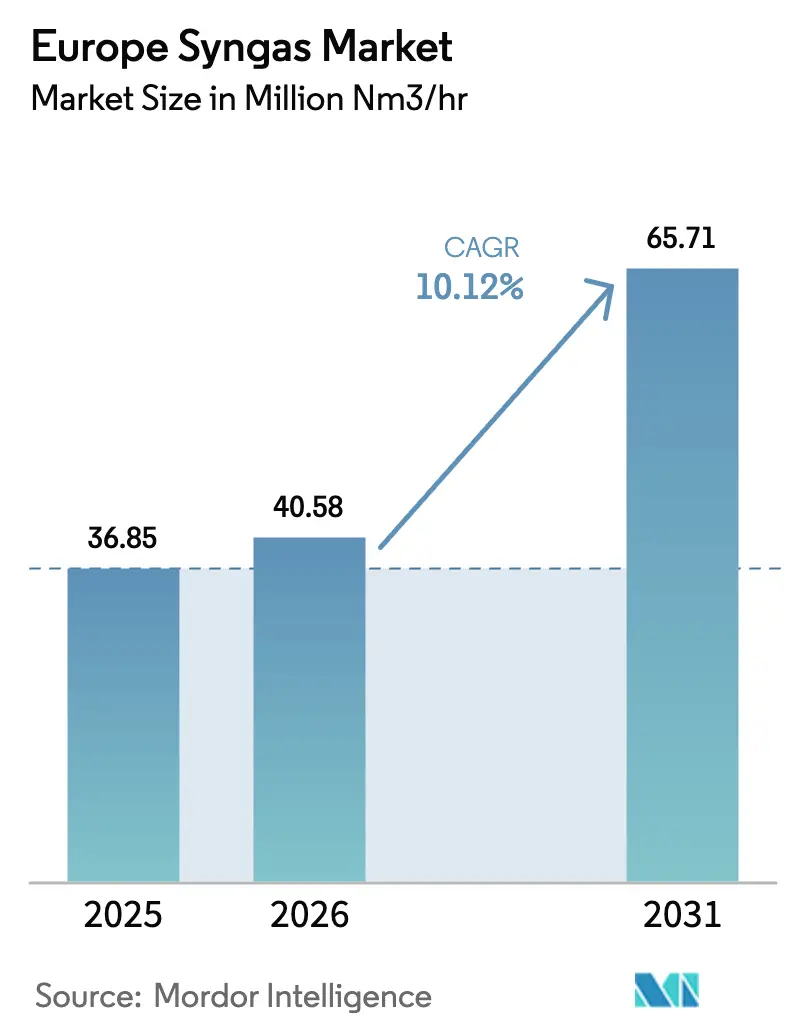

| Tamanho do mercado no ano base (2025) | 36.85 Milhões de metros cúbicos normais métricos por hora |

| Volume do Mercado (2026) | 40.58 Milhões de metros cúbicos normais métricos por hora |

| Volume do Mercado (2031) | 65.71 Milhões de metros cúbicos normais métricos por hora |

| Taxa de crescimento (2026 - 2031) | 10.12% CAGR |

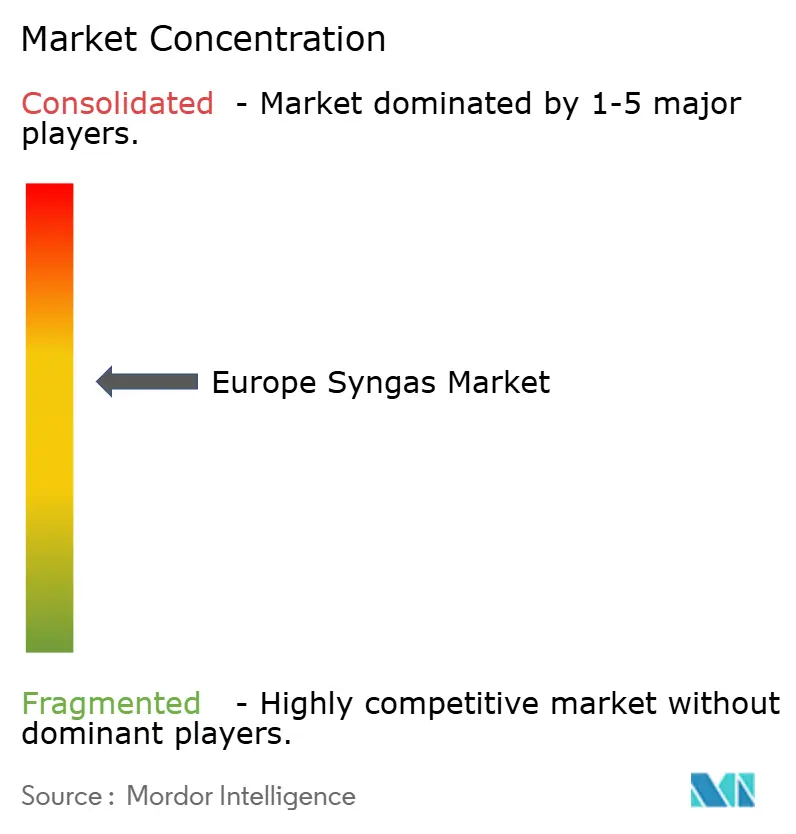

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gás de Síntese na Europa por Mordor Intelligence

Espera-se que o tamanho do Mercado de Gás de Síntese na Europa cresça de 36,85 milhões de metros cúbicos normais métricos por hora (mm Nm³/h) em 2025 para 40,58 milhões de metros cúbicos normais métricos por hora (mm Nm³/h) em 2026, com previsão de atingir 65,71 milhões de metros cúbicos normais métricos por hora (mm Nm³/h) até 2031, a um CAGR de 10,12% no período de 2026-2031. Impulsionado pela alocação REPowerEU da Comissão Europeia, pela paridade de custos do hidrogênio azul com o hidrogênio cinza no Noroeste da Europa e pelo endurecimento dos mandatos sobre combustíveis marítimos e de aviação, observa-se uma mudança notável em direção a portadores de hidrogênio de baixo carbono. Os gastos de capital são fortemente influenciados pela economia de retrofit: a integração de captura pré-combustão em reformadores existentes é significativamente mais barata do que a construção de novos gaseificadores greenfield. Além disso, os dutos compartilhados de CO₂ oferecem uma vantagem significativa, reduzindo as tarifas de transporte e armazenamento. Os investidores estão cada vez mais cautelosos com os riscos regulatórios, direcionando seu foco para matérias-primas que desfrutam de aceitação regulatória de longo prazo. Os resíduos de biomassa, em particular, estão em destaque, pois podem gerar certificados de gás renovável com dupla contagem. Em contrapartida, há um recuo notável das fontes de CO₂ fóssil, especialmente porque estas perderão sua elegibilidade para RFNBO após 2040. Em outra frente, as empresas estão introduzindo pacotes modulares de reformadores autotérmicos. Essas inovações estão reduzindo o tamanho mínimo econômico das plantas, capacitando produtores químicos de médio porte a obter hidrogênio e monóxido de carbono de forma independente.

Principais Conclusões do Relatório

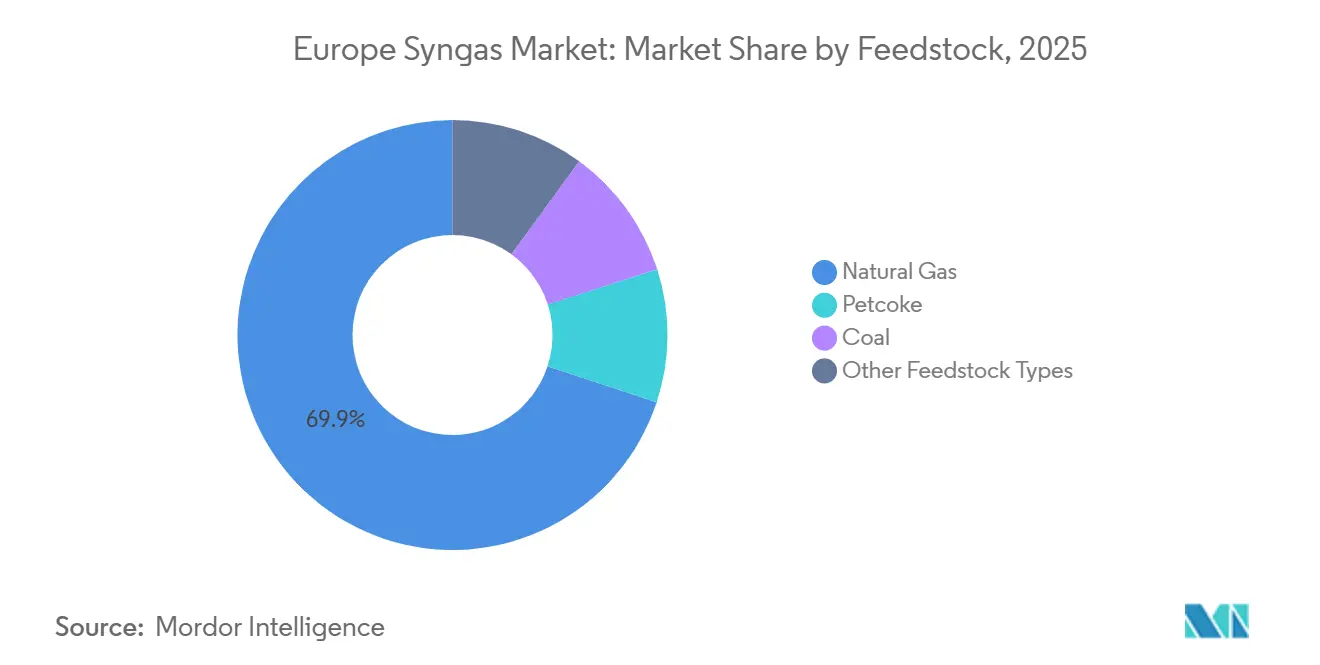

- Por matéria-prima, o gás natural liderou com 69,93% da participação do mercado de gás de síntese na Europa em 2025 e deve registrar o CAGR mais rápido de 16,62% (2026-2031).

- Por tecnologia, a gaseificação deteve 54,80% da participação do tamanho do mercado de gás de síntese europeu em 2025; os retrofits de reforma a vapor de metano estão avançando a um CAGR de 12,94% (2026-2031).

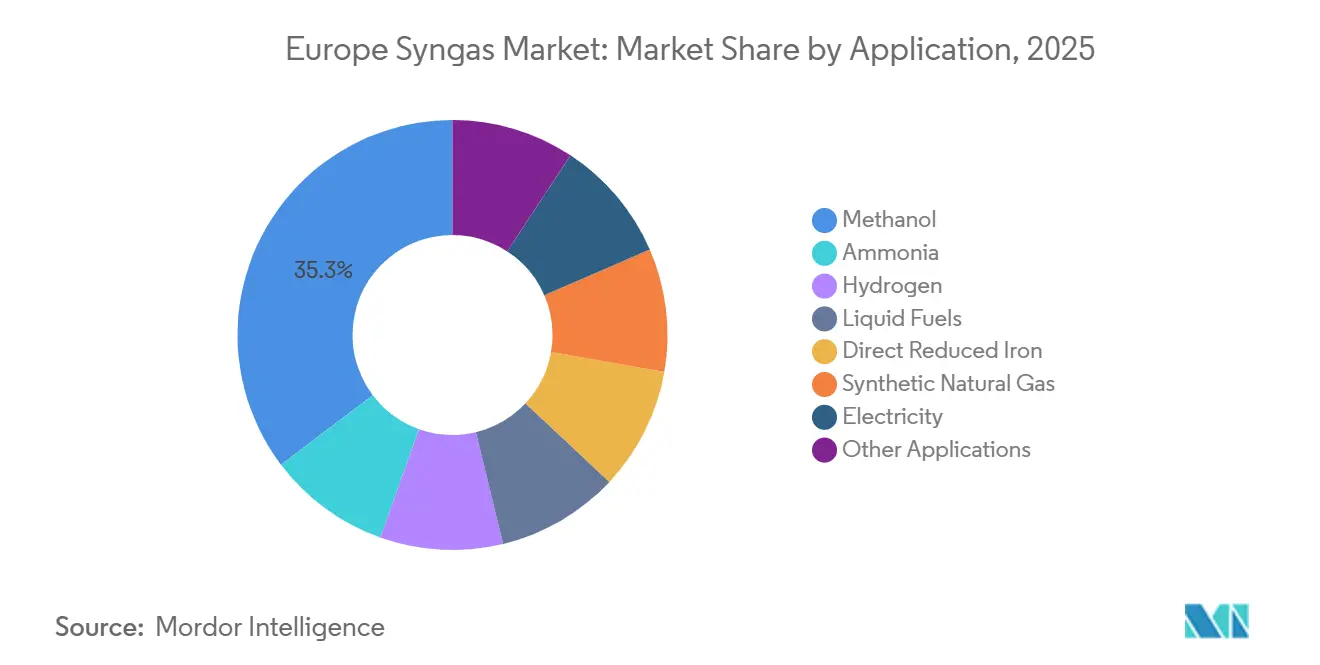

- Por aplicação, o metanol representou 35,30% da participação do tamanho do mercado de gás de síntese europeu em 2025, e o gás natural sintético deve expandir a um CAGR de 19,45% entre 2026-2031.

- Por geografia, a Alemanha capturou 25,12% da participação do mercado de gás de síntese europeu em 2025, enquanto o bloco Restante da Europa deve registrar o CAGR mais alto de 11,24% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gás de Síntese na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Abundância de gases residuais de refinarias e siderúrgicas permite a mistura de gás de síntese a baixo custo | +1.8% | Alemanha, França, Bélgica, Países Baixos | Curto prazo (≤ 2 anos) |

| Mudança impulsionada pelo imposto de CO₂ para hidrogênio azul e verde por meio de rotas de gás de síntese | +2.5% | Em toda a UE, concentrado na Alemanha, Países Baixos, Reino Unido | Médio prazo (2-4 anos) |

| Projetos de biogás natural sintético garantindo créditos de carbono negativo da UE | +1.2% | Países Nórdicos, Alemanha, Áustria | Médio prazo (2-4 anos) |

| Crescimento dos mandatos de e-metanol e combustível de aviação sustentável eletrolítico sob FuelEU Maritime e ReFuelEU Aviation | +2.9% | Nações costeiras (Países Baixos, Bélgica, Espanha), centros de aviação (Alemanha, França) | Longo prazo (≥ 4 anos) |

| Centros de CCUS em clusters industriais reduzindo o custo de captura para amônia e metanol | +1.4% | Porto de Roterdã, Antuérpia, Teesside, Hamburgo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Abundância de Gases Residuais de Refinarias e Siderúrgicas Permite a Mistura de Gás de Síntese a Baixo Custo

Em 2025, clusters integrados geraram milhões de Nm³/h de correntes ricas em CO e H₂, provenientes principalmente de hidrogênio de purga de refinaria e gás de topo de alto-forno. No entanto, apenas uma fração dessa produção foi integrada às redes de gás de síntese da Europa. A rota de Gent da ArcelorMittal desviou o gás de coqueria para uma unidade de metanol próxima, alcançando economias notáveis de matéria-prima. Com o aumento do preço do EU ETS em 2026, essa prática ganhou adoção mais ampla. As siderúrgicas, lidando com altos-fornos ociosos, estão aproveitando os gases residuais por meio de acordos de tolling. Elas estão utilizando os dutos existentes do Ruhr e de Dunquerque, que requerem apenas pequenas melhorias. Embora o impulsionador tenha atingido seu pico em dois anos devido à capacidade disponível dos dutos, a adoção plena depende da clareza quanto ao RFNBO para gases residuais de origem fóssil.

Mudança Impulsionada pelo Imposto de CO₂ para Hidrogênio Azul e Verde por Meio de Rotas de Gás de Síntese

Devido ao Mecanismo de Ajuste de Carbono nas Fronteiras que impõe encargos sobre amônia e metanol importados, o hidrogênio cinza sem captura perdeu sua vantagem competitiva. A instalação de amônia azul da Yara em Sluiskil, nos Países Baixos, captura carbono anualmente, garantindo uma baixa intensidade de carbono na produção de amônia, apoiada pelas iniciativas SDE++ holandesas[1]Yara, "Yara Inicia Produção de Amônia Azul em Sluiskil," yara.com. Com a expansão contínua do CCUS e a redução dos custos de eletrólise, uma transição notável tem estado em curso. Além disso, projeta-se que o hidrogênio verde alcance paridade de rede no Norte da Europa dentro do período de previsão de 2026–2031.

Projetos de Biogás Natural Sintético Garantindo Créditos de Carbono Negativo da UE

Sob a RED III, a injeção de biometano na rede beneficia-se da dupla contagem, enquanto as rotas de biogás de síntese garantem garantias de origem. A Göteborg Energi opera uma planta que gaseifica cavacos de madeira, produzindo metano para a rede. Essa operação deve gerar receita de certificados durante o período de previsão de 2026–2031, ao mesmo tempo em que alcança uma intensidade de ciclo de vida com emissões negativas de dióxido de carbono equivalente. À medida que os centros de densificação de biomassa expandem seus raios de matéria-prima, continuam a escalar as operações.

Crescimento dos Mandatos de E-Metanol e Combustível de Aviação Sustentável Eletrolítico sob FuelEU Maritime e ReFuelEU Aviation

A partir de 2025, o FuelEU Maritime determina uma redução na intensidade de gases de efeito estufa, com cortes adicionais exigidos até 2030. Em paralelo, o ReFuelEU Aviation determina a adoção de combustível de aviação sustentável a partir de 2025, aumentando os níveis até 2030, e oferece multiplicadores de crédito para e-combustíveis renováveis. A OCI lançou uma planta de e-metanol em Roterdã, utilizando energia eólica offshore e CO₂ biogênico, alinhando-se com a disposição da Maersk de pagar um prêmio. A Shell está atualizando sua instalação em Hamburgo para combustível de aviação sustentável eletrolítico, pronta para fornecer querosene em 2028 no âmbito de uma parceria com a Lufthansa. A demanda deve aumentar significativamente após 2028, à medida que as rotas de bio-óleo se tornam mais econômicas e amplamente acessíveis.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de fornecimento de oxigênio de alta pressão para gaseificadores de fluxo arrastado | -1.6% | Alemanha, Polônia, República Tcheca (regiões de carvão/coque de petróleo) | Curto prazo (≤ 2 anos) |

| Extinção regulatória para alimentação de CO₂ fóssil após 2040 nas regras RFNBO da UE | -1.1% | Em toda a UE, aguda nos centros costeiros de e-metanol | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra qualificada para EPC de gaseificação em grande escala | -0.7% | Alemanha, Países Baixos, Reino Unido (principais clusters de projetos) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Fornecimento de Oxigênio de Alta Pressão para Gaseificadores de Fluxo Arrastado

O oxigênio de alta pureza é essencial para as unidades de fluxo arrastado, que o demandam a uma taxa específica para cada unidade de gás de síntese. A introdução de unidades de separação de ar criogênicas elevou o custo do gás de síntese — um desafio agravado pelo aumento dos preços industriais de energia. Em 2026, a PKN Orlen, da Polônia, cancelou seus planos para um gaseificador de coque de petróleo, apontando preocupações com os custos relacionados ao oxigênio. Dos onze gaseificadores propostos em toda a Europa, apenas três receberam uma decisão final de investimento (FID) durante o período de previsão de 2026–2031.

Extinção Regulatória para Alimentação de CO₂ Fóssil Após 2040 nas Regras RFNBO da UE

A Preem cancelou seu projeto de e-metanol em Lysekil em 2025, citando preocupações com ativos encalhados. Apesar de uma queda de custos prevista até 2035, as altas despesas associadas à captura direta de ar tornam o e-metanol mais caro do que seu equivalente de base fóssil em 2026. Consequentemente, os investidores estão deslocando seu foco para fontes de dióxido de carbono (CO₂) provenientes de fábricas de celulose e plantas de resíduos para energia. Além disso, um ato delegado, com vigência após 31 de dezembro de 2040, proibirá o uso de CO₂ de origem fóssil em e-combustíveis[2]Comissão Europeia, "Regulamento Delegado sobre Combustíveis Renováveis de Origem Não Biológica," energy.ec.europa.eu.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: O Gás Natural Ancora a Transição para o Hidrogênio Azul

Em 2025, o mercado de gás de síntese na Europa viu o gás natural dominar com uma participação de 69,93%. As projeções indicam uma trajetória de crescimento vigorosa, visando um CAGR de 16,62% ao longo do período de previsão de 2026–2031. Esse aumento é atribuído aos operadores que estão migrando da reforma a vapor para a reforma autotérmica, aumentando a eficiência de captura. Um exemplo notável é o complexo de 750 MW em Teesside. Enquanto isso, o carvão e o coque de petróleo, outrora grandes protagonistas, estão testemunhando um declínio. Essa queda é impulsionada principalmente pela lei de saída do carvão da Alemanha, acelerando os fechamentos. No entanto, o retrofit de captura nas unidades restantes prolongou sua vida útil operacional, pelo menos até 2030. O mercado de gás de síntese na Europa está capitalizando as vantagens de eficiência de combustível do reformador autotérmico em relação aos métodos convencionais. No entanto, as margens de lucro se estreitam quando os preços do hub TTF excedem EUR 60 MWh⁻¹ durante os meses de pico de inverno.

Outras matérias-primas, como biomassa, resíduos sólidos urbanos e resíduos de refinaria, atualmente detêm uma participação de mercado modesta. No entanto, estão preparadas para um crescimento significativo, impulsionadas por iniciativas como uma linha de gaseificação de plásticos. Esse projeto de ponta processa resíduos, substituindo efetivamente o hidrogênio cinza. Além disso, os volumes de biomassa estão em alta à medida que os centros de torrefação na Polônia e na Finlândia expandem seu raio de coleta para 300 km, mantendo-se em conformidade com os padrões de sustentabilidade da RED III.

Por Tecnologia: O Legado da Gaseificação Encontra o Renascimento da Reforma

Em 2025, a gaseificação comandou uma participação dominante de 54,80% do mercado de gás de síntese na Europa. No entanto, a reforma a vapor de metano está ganhando impulso, com um crescimento projetado de CAGR de 12,94% (2026-2031). Esse crescimento é amplamente atribuído aos reformadores estabelecidos que adotam a captura pré-combustão, alcançando isso a uma fração do custo de novos gaseificadores. Os retrofits HyCOgen da Johnson Matthey não apenas aumentaram o rendimento de hidrogênio, mas também alcançaram taxas de captura impressionantes, tudo sem a necessidade de substituir os tubos primários. Até o período de previsão de 2026–2031, as projeções indicam uma distribuição quase igual entre gaseificação e reforma. Essa transição é evidente à medida que os fechamentos de instalações de carvão compensam o crescimento dos gaseificadores de biomassa. Além disso, as unidades Prenflo modulares estão capacitando empresas italianas de médio porte a instalar gaseificadores, estrategicamente posicionados ao lado de serrarias.

Por Aplicação: A Dominância do Metanol Cede Espaço ao Avanço dos Combustíveis Sintéticos

Em 2025, a crescente demanda da Maersk por e-metanol e seus subsequentes pedidos de embarcações prontas para metanol impulsionaram o metanol a capturar uma participação dominante de 35,30% do mercado. O gás natural sintético, apoiado por um aumento na tarifa de alimentação na Alemanha, emergiu como o segmento de crescimento mais rápido, alcançando uma taxa de crescimento anual composta (CAGR) impressionante de 19,45% durante o período de previsão de 2026–2031. A amônia, que já detém uma participação substancial de mercado, deve expandir ainda mais, impulsionada pelo projeto de conversão de carvão em amônia em Wilhelmshaven. Esse projeto está programado para fornecer energia despachável até 2028. Além disso, o ferro de redução direta está se preparando para aproveitar o potencial do hidrogênio, com a linha de ferro de redução direta da ArcelorMittal em Hamburgo programada para iniciar a utilização de hidrogênio no final de 2026.

Análise Geográfica

Em 2025, a Alemanha, impulsionada por suas numerosas plantas de amônia e metanol, representou 25,12% do mercado de gás de síntese na Europa. O eletrolisador híbrido-reformador autotérmico de Emsland, um testemunho dos avanços do país e parte do consórcio HyStarter, demonstrou o armazenamento sazonal de vento para amônia. O Reino Unido, apoiado por contratos do East Coast Cluster que garantem o armazenamento de dióxido de carbono, assegurou uma participação de mercado significativa. Esses contratos não apenas fortaleceram a posição do Reino Unido, mas também facilitaram a implantação do hidrogênio azul em Teesside e Humberside. A França, aproveitando a refinaria da Normandia da TotalEnergies e planejando a adição de um eletrolisador em Dunquerque em 2027, capturou uma participação de mercado notável.

A Itália e a Espanha, juntas, detiveram uma participação considerável. Os investimentos da Eni em retrofits de hidrogênio azul em Taranto e Livorno, combinados com o apoio da Iberdrola a um centro de hidrogênio verde em Puertollano, sublinharam seu compromisso. Enquanto isso, a Rússia, beneficiando-se dos suprimentos de gás do TurkStream, manteve as operações em suas plantas de amônia dos Bálcãs. No entanto, à medida que a diversificação do GNL ganhou proeminência, a vantagem estratégica desses suprimentos começou a diminuir. Outros players europeus, incluindo Polônia, Países Baixos, Bélgica e os países Nórdicos, detiveram coletivamente uma participação substancial. Os dutos transfronteiriços de dióxido de carbono, que desbloqueiam biomassa residual e matérias-primas de resíduos, estão impulsionando a taxa de crescimento mais rápida de 11,24% no restante da Europa, com projeções indicando uma participação ainda maior no período de previsão de 2026–2031.

No período de previsão de 2026–2031, espera-se que a participação da Alemanha decline à medida que a aposentadoria dos gaseificadores de carvão supere o crescimento do hidrogênio azul. A presença de mercado do Reino Unido deve expandir, apoiada pela introdução de novas capacidades de hidrogênio azul. Na região do Mediterrâneo, os portos estão se preparando para estabelecer terminais de importação de e-metanol, que devem aumentar a participação de mercado combinada da Itália e da Espanha. Por outro lado, a participação da Rússia deve declinar à medida que os compradores europeus deslocam seu foco para o GNL do Catar e dos Estados Unidos.

Cenário Competitivo

O mercado europeu de gás de síntese é moderadamente consolidado. Novos players estão se aventurando em áreas como resíduos para gás de síntese, eólica offshore para amônia e instalações micro Fischer-Tropsch. Os mandatos regulatórios estão influenciando as estratégias do setor. Os projetos devem cumprir a Taxonomia da UE, limitando as emissões a 3 kg de CO₂e por kg de H₂ e alinhando-se estreitamente com os cronogramas de eletricidade renovável. Para superar esses obstáculos, a Air Liquide introduziu um sistema de eletrólise com buffer de bateria patenteado, projetado para neutralizar a intermitência eólica e atender aos padrões regulatórios. As empresas que integram ativos de Captura, Utilização e Armazenamento de Carbono (CCUS) ou de energia renovável em sua estrutura tendem a desfrutar de margens mais sólidas do que aquelas dependentes exclusivamente de suprimentos de gás.

Líderes do Setor de Gás de Síntese na Europa

Linde plc

Air Liquide

Air Products & Chemicals Inc.

Haldor Topsoe A/S

Shell plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A WtEnergy, com sede em Barcelona, captou EUR 10 milhões da SC Net Zero Ventures, Shell Ventures e Cemex Ventures para padronizar gaseificadores de biomassa e resíduos sólidos que produzem gás de síntese limpo para aplicações de hidrogênio, metanol e combustível de aviação sustentável.

- Fevereiro de 2025: A MET Development, a Eni e a Iren Ambiente iniciaram o licenciamento para uma planta circular de metanol e hidrogênio na refinaria Sannazzaro de' Burgondi da Eni, para converter 200.000 toneladas por ano de resíduos não recicláveis em gás de síntese para combustíveis sustentáveis.

Escopo do Relatório do Mercado de Gás de Síntese na Europa

O gás de síntese, abreviação de gás de síntese, é definido como uma mistura de combustível versátil composta principalmente de hidrogênio e monóxido de carbono (CO), com dióxido de carbono frequentemente incluído. É produzido pela gaseificação de materiais ricos em carbono, como carvão, biomassa ou resíduos, e serve como intermediário-chave na geração de eletricidade, amônia, metanol e combustíveis sintéticos.

O mercado é segmentado por matéria-prima, tecnologia, aplicação e geografia. Por matéria-prima, o mercado é segmentado em coque de petróleo, carvão, gás natural e outros tipos de matéria-prima. Por tecnologia, o mercado é segmentado em reforma a vapor de metano e gaseificação. Por aplicação, o mercado é segmentado em metanol, amônia, hidrogênio, combustíveis líquidos (Fischer-Tropsch, éter dimetílico, combustível de aviação sustentável), ferro de redução direta, gás natural sintético, eletricidade e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para o mercado em 6 países da região. Para cada segmento, o dimensionamento e as previsões do mercado são em volume (Metros Cúbicos Normais Métricos por Hora).

| Coque de Petróleo |

| Carvão |

| Gás Natural |

| Outros Tipos de Matéria-Prima |

| Reforma a Vapor de Metano |

| Gaseificação |

| Metanol |

| Amônia |

| Hidrogênio |

| Combustíveis Líquidos (Fischer-Tropsch, Éter Dimetílico, Combustível de Aviação Sustentável) |

| Ferro de Redução Direta |

| Gás Natural Sintético |

| Eletricidade |

| Outras Aplicações |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Rússia |

| Restante da Europa |

| Por Matéria-Prima | Coque de Petróleo |

| Carvão | |

| Gás Natural | |

| Outros Tipos de Matéria-Prima | |

| Por Tecnologia | Reforma a Vapor de Metano |

| Gaseificação | |

| Por Aplicação | Metanol |

| Amônia | |

| Hidrogênio | |

| Combustíveis Líquidos (Fischer-Tropsch, Éter Dimetílico, Combustível de Aviação Sustentável) | |

| Ferro de Redução Direta | |

| Gás Natural Sintético | |

| Eletricidade | |

| Outras Aplicações | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Com que rapidez a demanda por gás de síntese está crescendo nas plantas químicas europeias?

O volume se expande de 40,58 MM Nm³/h em 2026 para 65,71 MM Nm³/h até 2031, registrando um CAGR de 10,12%.

Qual matéria-prima dominará os novos projetos europeus de gás de síntese até 2031?

O gás natural permanece primário porque os reformadores autotérmicos com captura de carbono alcançam 98% de remoção de CO₂ a custo competitivo.

Qual papel a infraestrutura de CO₂ desempenha na economia dos projetos?

Dutos compartilhados como o Porthos reduzem as tarifas de transporte e armazenamento, tornando viáveis os investimentos em amônia azul e metanol azul.

Quando o e-metanol alcançará paridade de custo significativa com o metanol fóssil?

A paridade generalizada é esperada após 2028, à medida que os preços da eletricidade eólica offshore caem e os créditos RFNBO se expandem.

Qual país deve registrar a taxa de crescimento mais forte em capacidade de gás de síntese?

O bloco Restante da Europa, liderado pela Polônia, pelos Países Baixos e pelas nações Nórdicas, deve crescer a um CAGR de 11,24% (2026-2031).

Página atualizada pela última vez em: