Tamanho e Participação do Mercado de Logística de Cadeia de Frio do Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

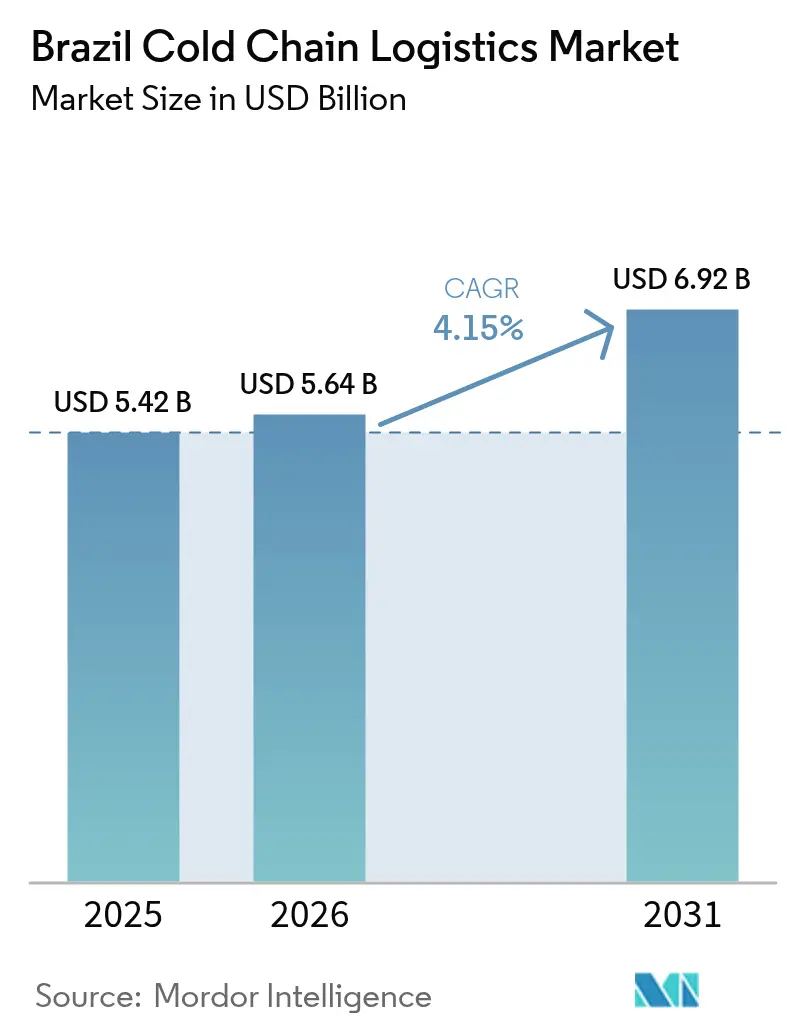

| Tamanho do mercado no ano base (2025) | 5.42 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.15% CAGR |

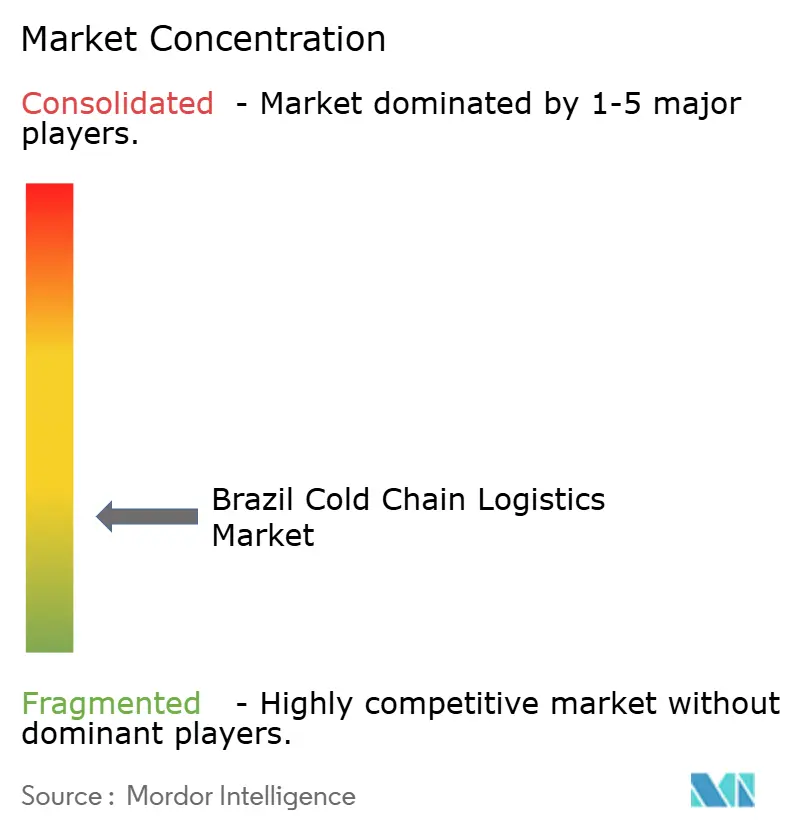

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Cadeia de Frio do Brasil por Mordor Intelligence

Espera-se que o tamanho do Mercado de Logística de Cadeia de Frio do Brasil cresça de USD 5,42 bilhões em 2025 para USD 5,64 bilhões em 2026 e tem previsão de alcançar USD 6,92 bilhões até 2031 a um CAGR de 4,15% no período de 2026-2031.

A trajetória de crescimento é sustentada pelo papel do país como exportador agrícola de alto volume, pela rápida ampliação da produção doméstica de vacinas e pela crescente demanda urbana por alimentos de conveniência. Investimentos em infraestrutura multimodal, gestão digitalizada de armazéns e armazenamento em temperatura ultracongelada continuam a elevar a qualidade dos serviços, mesmo que a volatilidade crônica dos preços de energia elétrica e a escassez de motoristas aumentem os custos operacionais. Entrantes internacionais estão acelerando a transferência de tecnologia e os padrões ESG, enquanto especialistas locais defendem a participação de mercado por meio de cobertura geográfica e contratos de longo prazo com clientes. Embora a economia enfrente ventos contrários cíclicos, os fatores estruturais que impulsionam a logística com controle de temperatura — normas de segurança alimentar, expectativas de cumprimento de pedidos de comércio eletrônico e a relocalização da fabricação de biopharma — permanecem intactos, ancorando oportunidades de médio prazo no mercado de logística de cadeia de frio do Brasil.

Principais Conclusões do Relatório

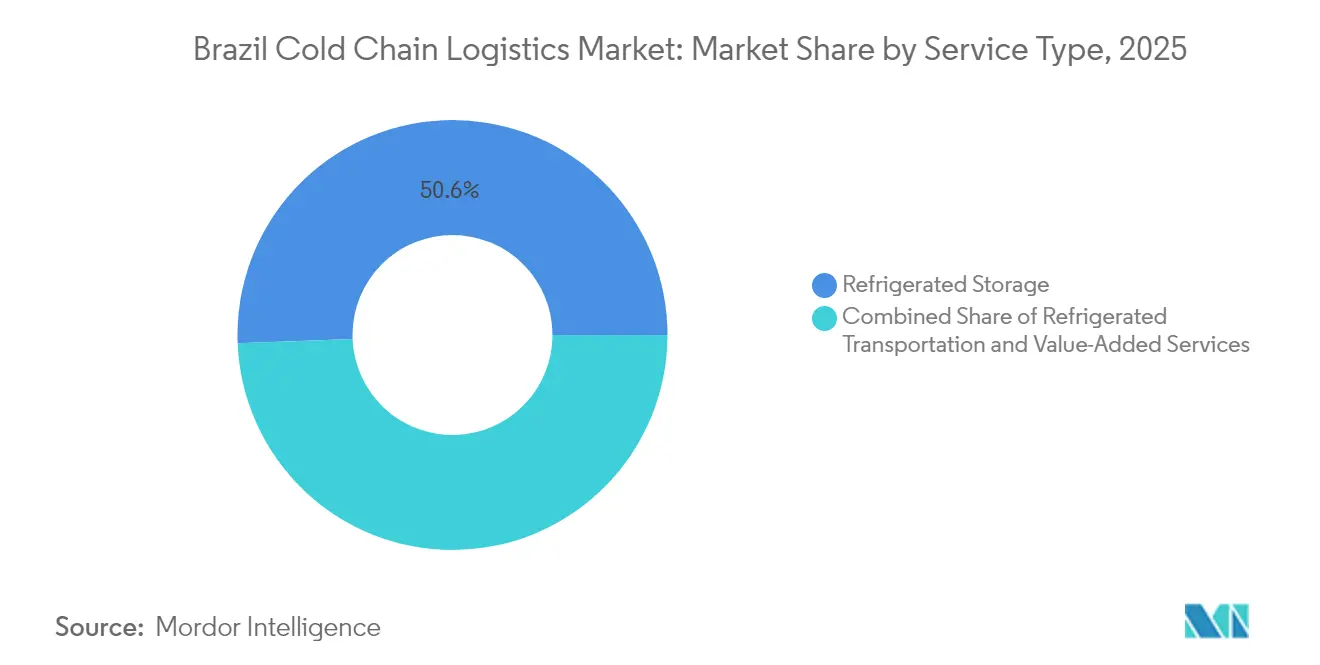

- Por tipo de serviço, o Armazenamento Refrigerado liderou com 50,62% de participação na receita em 2025, enquanto os Serviços de Valor Agregado têm previsão de expandir a um CAGR de 4,16% até 2031.

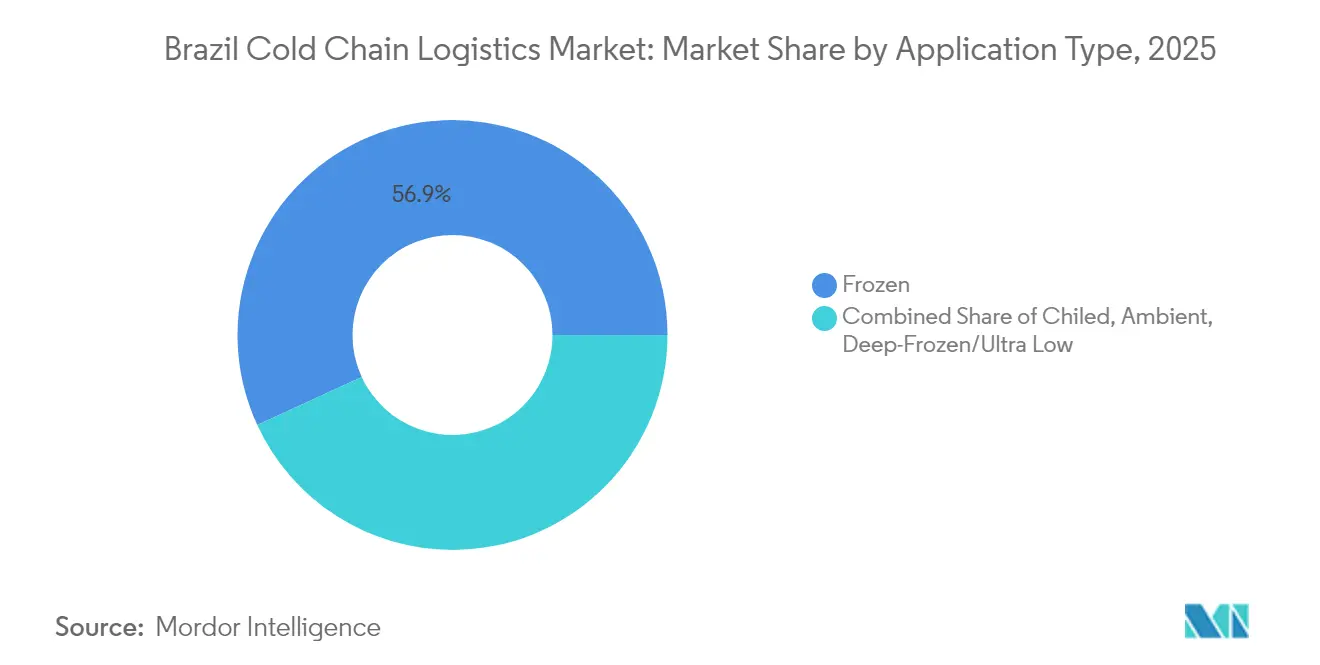

- Por faixa de temperatura, o segmento Congelado (-18 °C–0 °C) capturou 56,88% da participação do mercado de logística de cadeia de frio do Brasil em 2025; o segmento Resfriado (0 °C–5 °C) avança a um CAGR de 3,58% até 2031.

- Por aplicação, Carnes e Aves representaram 29,05% do tamanho do mercado de logística de cadeia de frio do Brasil em 2025, enquanto as Refeições Prontas para Consumo têm projeção de crescimento a um CAGR de 4,26% entre 2026 e 2031.

- Por geografia, o corredor do Sudeste deteve a maior fatia do mercado de logística de cadeia de frio do Brasil em 2025, e o agrupamento Norte–Nordeste é a área de crescimento mais rápido, com um CAGR em meados de um dígito, apoiado por centros de distribuição financiados pelo PAC.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Logística de Cadeia de Frio do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento acelerado da demanda nacional por refeições prontas para consumo congeladas | 0.8% | Nacional, concentrado em São Paulo, Rio de Janeiro, Brasília | Médio prazo (2-4 anos) |

| Crescimento acelerado de biológicos farmacêuticos e vacinas | 1.2% | Nacional, com centros de fabricação em São Paulo, Rio de Janeiro | Longo prazo (≥ 4 anos) |

| Aceleração do cumprimento de pedidos do comércio eletrônico de supermercados | 0.9% | Nacional, centros urbanos liderando a adoção | Curto prazo (≤ 2 anos) |

| Expansões de centros de distribuição regionais financiadas pelo governo | 0.7% | Regiões Norte e Nordeste, cidades secundárias | Longo prazo (≥ 4 anos) |

| Incentivos de pré-resfriamento em porto para exportadores de perecíveis | 0.4% | Regiões costeiras, portos de Santos, Rio Grande, Paranaguá | Médio prazo (2-4 anos) |

| Surgimento de financiamento de refrigeração vinculado a créditos de carbono | 0.3% | Nacional, zonas industriais priorizadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado da Demanda por Refeições Prontas para Consumo Congeladas

Os domicílios urbanos brasileiros estão realocando a renda disponível em direção à conveniência, elevando os volumes de pratos congelados prontos nos canais de varejo moderno e de alimentação fora do lar. O aumento da participação feminina no mercado de trabalho reduz o tempo disponível para cozinhar, e as famílias com duas rendas intensificam a demanda nos dias de semana por opções congeladas com porções controladas. As plataformas nacionais de entrega de restaurantes em domicílio estão instalando armários refrigerados em condomínios residenciais para preservar a integridade da temperatura até a retirada, reforçando a necessidade de frotas refrigeradas urbanas de curta distância. Os grupos varejistas responderam designando corredores de freezer ampliados para pratos premium ricos em proteína, exigindo capacidade adicional de congelamento rápido no fundo da loja. Os operadores de armazenamento a frio estão monetizando a tendência alugando posições de paletes em contratos sazonais alinhados aos picos de feriados. É relevante destacar que os processadores regionais de médio porte preferem terceirizar serviços de valor agregado, como glazeamento IQF em linha e congelamento em túnel de nitrogênio, para mitigar os desembolsos de capital em equipamentos especializados[1]"Governo Federal anuncia primeira vacina 100% nacional e de dose única contra a dengue," Governo do Brasil, gov.br.

Crescimento Acelerado de Biológicos Farmacêuticos e Vacinas

Os incentivos federais para a soberania vacinal doméstica desencadearam atualizações sem precedentes no armazenamento em temperatura ultracongelada. A expansão das instalações do Instituto Butantan para fornecer 60 milhões de doses de vacina contra a dengue por ano a partir de 2026 exige corredores consistentes de -60 °C a -80 °C desde a planta até as clínicas públicas. Condições semelhantes se aplicam aos produtos mRNA investigacionais manuseados por Organizações de Pesquisa Clínica (CROs) privadas em centros de distribuição em Campinas e no Rio[2]"Como o plano logístico 2035 do Brasil pode transformar a produção agrícola e o comércio global," Agronegócio da Universidade Purdue, agribusiness.purdue.edu. As multinacionais responderam: a DHL está implantando centros farmacêuticos certificados por GDP calibrados para mapeamento de risco de corredor e estágio de contêineres ativos. Dispositivos IoT de sonda inteligente integrados a torres de controle digitais transmitem localização e temperatura a cada quinze minutos, possibilitando o gerenciamento preditivo de energia de reserva durante apagões. As seguradoras agora oferecem reduções de prêmio para trilhas de dados validadas, reforçando a adoção.

Aceleração do Cumprimento de Pedidos do Comércio Eletrônico de Supermercados

A participação do comércio eletrônico de mercearia acelerou no período pós-pandemia e continua a se expandir à medida que os varejistas prometem janelas de entrega de duas horas com precificação dinâmica. O plano do Mercado Livre de elevar o número de centros de distribuição nacionais de 10 para 21 até o final de 2025 adiciona 880.000 m² de capacidade climatizada com múltiplas zonas. Os pedidos com temperaturas mistas exigem sequenciamento de separação matematicamente otimizado, e os varejistas estão investindo em sistemas de transporte automatizado que combinam itens congelados, resfriados e em temperatura ambiente em bolsas termicamente isoladas. O software de roteamento autônomo aumenta os fatores de ocupação dos caminhões enquanto minimiza os eventos de abertura de portas, reduzindo o desperdício. A mudança para o comércio eletrônico eleva a demanda por nós urbanos de microsseparação com funções de cross-docking que podem restabelecer as temperaturas das embalagens antes do despacho para a última milha.

Centros de Distribuição Regionais Financiados pelo Governo

O Programa de Aceleração do Crescimento (PAC) canaliza crédito concessional para centros de distribuição do interior, com o objetivo de reduzir as disparidades de custos logísticos entre norte e sul. A revitalização da ferrovia Transnordestina capta fluxos de grãos e carnes dos cinturões produtores do interior, oferecendo alternativas energeticamente eficientes aos fretes rodoviários a diesel. Os investidores em cadeia de frio obtêm abatimentos plurianuais de impostos sobre propriedade condicionados à implantação de refrigeração assistida por energia solar e à capacitação de técnicos locais. As cooperativas regionais utilizam as novas instalações para consolidar exportações de frutas, reduzindo o tempo de pré-resfriamento nos portos e aumentando os prêmios dos produtos. As iniciativas também impulsionam a expansão do varejo à medida que supermercados modernos acompanham as melhorias de infraestrutura[3]"Um avanço brasileiro em refrigeração ecologicamente sustentável," Organização das Nações Unidas para o Desenvolvimento Industrial, unido.org.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade crônica dos preços de energia elétrica | -0.6% | Nacional, regiões industriais mais afetadas | Curto prazo (≤ 2 anos) |

| Escassez de motoristas de caminhão e regras restritivas de tempo de direção | -0.4% | Nacional, rotas de longa distância severamente impactadas | Médio prazo (2-4 anos) |

| Infraestrutura fragmentada de última milha no Norte e Nordeste | -0.3% | Regiões Norte e Nordeste, áreas rurais | Longo prazo (≥ 4 anos) |

| Falta de auditorias de qualidade uniformes em conformidade com GDP | -0.2% | Nacional, setor farmacêutico como prioridade | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Crônica dos Preços de Energia Elétrica

Ativos de rede envelhecidos e apagões relacionados a condições climáticas extremas forçaram os operadores de armazéns a frio a acionar geradores a diesel em média onze vezes em 2024. Cada evento acrescentou custos de combustível não orçados e estresse na reinicialização dos compressores, reduzindo a vida útil dos equipamentos. Os planejadores da rede elétrica preveem 50% de penetração de geração distribuída até 2029 sem melhorias correspondentes de transmissão, o que implica flutuação tarifária contínua. Os operadores estão respondendo por meio de acionamentos de frequência variável, paredes de amortecimento por mudança de fase e arranjos solares no telhado com armazenamento de íons de lítio dimensionado para quatro horas de autonomia. Embora o investimento de capital seja elevado, as garantias de empréstimo no âmbito do programa de digitalização industrial de BRL 186,6 bilhões (USD 38,44 bilhões) reduzem os custos de financiamento. No entanto, as pequenas cooperativas de armazenamento ainda têm dificuldade em autofinanciar medidas de resiliência, limitando o impacto geral em todo o setor.

Escassez de Motoristas de Caminhão e Regras Restritivas de Tempo de Direção

Os transportadores refrigerados de longa distância operam com uma taxa de vacância próxima a 12%, impulsionada pela depleção demográfica e pelos limites regulatórios que restringem as horas consecutivas ao volante. Os cronogramas da cadeia de frio são particularmente expostos porque o risco de desvio de temperatura aumenta com escalas não planejadas. As tarifas spot de frete no corredor Norte-Sul subiram em meados de 2025, à medida que os expedidores competiam por capacidade em conformidade. Os operadores de frotas tentam reter motoristas por meio de participação nos lucros e melhorias no conforto da cabine, mas a capacidade de treinamento fica atrás das aposentadorias. As associações de logística fazem lobby pela permissão de comboios rodoviários modulares para movimentar maiores volumes por motorista, mas a prontidão da infraestrutura (limites de peso das pontes, raios de giro) permanece irregular. Os projetos-piloto de comboios autônomos da Volvo e da Scania oferecem um caminho de longo prazo, embora a implantação comercial ainda esteja a vários anos de distância.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tipo de Serviço: O Armazenamento Domina, os Serviços Diferenciam

O Armazenamento Refrigerado representou 50,62% da participação do mercado de logística de cadeia de frio do Brasil em 2025, refletindo a necessidade de absorver exportações de proteína e sincronizar a produção agrícola com os cronogramas de embarcações. Os Serviços de Valor Agregado registraram o CAGR previsto mais rápido de 4,16%, impulsionado pela terceirização por parte dos clientes de rotulagem, congelamento rápido, kitting e auditorias de conformidade com GDP. As 3PLs multinacionais alavancam procedimentos operacionais padrão (SOPs) padronizados para conquistar contratos farmacêuticos, enquanto especialistas domésticos em armazenagem, como a SuperFrio, adicionam câmaras personalizadas dimensionadas para carcaças de cortes e frutas IQF. O tamanho do mercado de logística de cadeia de frio do Brasil vinculado ao armazenamento privado está crescendo mais rapidamente do que as instalações públicas porque os produtores preferem alturas de prateleiras dedicadas, sistemas de amônia-glicol e interfaces de Sistema de Gestão de Armazéns (WMS) integradas. No front do transporte, a rodovia continua a dominar, mas os vagões frigoríficos de dupla pilha na ferrovia Ferrovia Norte-Sul demonstram prova de conceito inicial para movimentações de longa distância com menor emissão de carbono.

O crescimento da terceirização de valor agregado abre fluxos de receita ancilares em torno de análises de KPI, RFID em nível de pallet e corretagem aduaneira interna. O programa anunciado de saúde e logística global da DHL de EUR 2 bilhões (USD 2,20 bilhões) direciona 50% do investimento de capital para as Américas, incluindo o Brasil, para estabelecer centros farmacêuticos validados e corredores criogênicos do primeiro ao último metro. Os operadores locais respondem agrupando recursos; a aquisição no Rio pela Emergent Cold LatAm entregou câmaras conversíveis que alternam entre modo freezer e modo câmara fria em oito horas, maximizando a utilização. Esses movimentos ilustram como a abrangência dos serviços e a flexibilidade dos ativos ditam cada vez mais o posicionamento competitivo dentro do mercado de logística de cadeia de frio do Brasil.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Temperatura: O Congelado Ainda Lidera, mas o Resfriado Avança

Os corredores de produtos congelados preservaram 56,88% da receita de 2025 à medida que o Brasil exportou grandes volumes de carne bovina, aves e frutos do mar sob as diretrizes da Organização Mundial de Saúde Animal. No entanto, o fluxo de produtos resfriados está se expandindo a um CAGR de 3,58% com base no comércio doméstico de laticínios, bebidas artesanais e produtos frescos. Os varejistas realizam redefinições de gestão de categorias que reduzem o espaço ambiente no centro da loja em favor de sortimentos refrigerados ampliados, pressionando os operadores de centros de distribuição a investir em áreas de doca de alta umidade e alcoves de resfriamento rápido. O tamanho do mercado de logística de cadeia de frio do Brasil vinculado a vacinas também eleva a demanda por equipamentos ultracongelados: a produção de vacina contra a dengue do Instituto Butantan necessita de freezers a -60 °C e backup redundante duplo de nitrogênio líquido. Embora os volumes de temperatura ultra-baixa permaneçam modestos, as margens são superiores devido às exigências especializadas de embalagem e validação.

O progresso tecnológico acelera o impulso do segmento resfriado. Os fabricantes originais de equipamentos (OEMs) brasileiros, como a Eletrofrio, introduziram condensadores de microcanal que reduzem a carga de refrigerante em 93% e diminuem o consumo de kWh em 15%, melhorando o retorno sobre o investimento (ROI). Startups colaboram com universidades em painéis compostos de mudança de fase que mantêm 2 °C e -4 °C por 24 horas, permitindo a entrega de última milha sem mecanismos em regiões com energia instável. Perspectivas futuras indicam que os programas estaduais de créditos de carbono devem reduzir os períodos de retorno sobre o investimento em resfriadores baseados em hidrocarbonetos, inclinando as decisões de investimento de capital para especificações mais ecológicas.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação: O Legado de Proteínas Encontra a Revolução da Conveniência

Carnes e Aves comandaram 29,05% do tamanho do mercado de logística de cadeia de frio do Brasil em 2025 e permanecem fundamentais para as receitas de exportação. As plantas no Mato Grosso distribuem a produção por redes de múltiplas temperaturas, conectando granjas de criação a matadouros, centros de distribuição e pré-resfriadores de porto. Frutas e Vegetais seguem como um usuário importante do armazenamento resfriado de giro rápido, com exportadores de manga, mamão e melão adotando a tecnologia de eliminação de etileno para reduzir o desperdício. Refeições Prontas para Consumo, embora menores hoje, é a categoria de crescimento mais rápido, com um CAGR de 4,26%, à medida que as mudanças de estilo de vida reforçam a adoção de pratos congelados prontos em porção individual. Este segmento depende fortemente de túneis IQF, dosagem de nitrogênio e linhas de embalagem com porções controladas, estimulando a demanda por zoneamento de armazéns que mantém os fluxos de trabalho de cozimento e congelamento separados das docas de proteína crua.

Produtos Farmacêuticos e Biológicos, incluindo vacinas, registram ganhos de receita de dois dígitos e exigem validação precisa de corredor, análises de registrador de dados e baias de carregamento dedicadas com filtração HEPA. Laticínios e Sobremesas Congeladas se beneficiam do investimento de USD 1,4 bilhão da Nestlé que moderniza as plantas de confeitaria e aumenta a demanda por freezer para o transporte de chocolate. Produtos Químicos e Materiais Especiais permanecem uma fatia de nicho, mas as regulamentações equivalentes ao REACH motivam os expedidores de produtos químicos a terceirizar auditorias equivalentes ao GDP, fortalecendo as margens premium para 3PLs certificadas. Coletivamente, o mix diversificado de aplicações destaca por que os operadores buscam construções modulares que permitam o rápido reaproveitamento entre fluxos de proteína, produção e farmacêuticos — características marcantes de um resiliente mercado de logística de cadeia de frio do Brasil.

Análise Geográfica

O corredor do Sudeste, ancorado por São Paulo e Rio de Janeiro, captura a maior parte da atividade do mercado de logística de cadeia de frio do Brasil, graças à conectividade portuária em Santos e à proximidade de clusters de fabricação farmacêutica. O desembolso de infraestrutura de USD 6 bilhões de São Paulo em 2025 expande os viadutos rodoviários e os armazéns frios de última milha, ampliando o fluxo de mercadorias para mercearias intra-regionais e proteínas destinadas à exportação. A região também abriga o centro de distribuição da Merck de USD 21,7 milhões, que reúne linhas de embalagem secundária validadas por GDP sob um único teto. As populações urbanas densas aceleram ainda mais o crescimento do comércio eletrônico de mercearia, impulsionando a demanda por cross-docks resfriados a menos de 30 km de bairros com edifícios de grande porte.

Os estados do Sul, como Rio Grande do Sul e Paraná, ocupam o segundo lugar em receita, apoiados por complexos integrados de frigorífico e canais de exportação de grãos. Os danos causados pelas enchentes de 2024 expuseram vulnerabilidades, mas as concessionárias de energia subsequentemente destinaram BRL 1,8 bilhão (USD 370,82 milhões) para reforçar a infraestrutura elétrica, preservando o tempo de atividade dos armazéns frios. Os portões marítimos em Paranaguá aproveitam os novos incentivos de pré-resfriamento no cais que reduzem os tempos de ciclo para os exportadores de frutas e diminuem as filas de tomadas de reefer. Os fluxos transfronteiriços para o Uruguai e a Argentina utilizam caminhões reefer vinculados, beneficiando-se de protocolos sanitários unificados ratificados no início de 2025.

O Norte e o Nordeste, embora atualmente subpenetrados, registram a expansão mais rápida. Os centros de distribuição financiados pelo PAC abrem capacidade em cidades secundárias como Feira de Santana, servindo como nós de consolidação para frutas tropicais e frutos do mar. A ativação faseada da ferrovia Transnordestina reduz os custos de frete interioranos em até 15% em comparação com o transporte rodoviário, tornando as exportações de melão resfriado mais competitivas. Ainda assim, as rodovias fragmentadas e o fornecimento de energia intermitente significam que os operadores devem implantar geradores diesel de backup e registradores de dados móveis para satisfazer as trilhas de auditoria dos importadores. A política ESG do governo incentiva câmaras frias fotovoltaicas em aeroportos regionais, sinalizando um crescimento mais ecológico para o mercado de logística de cadeia de frio do Brasil.

Panorama regulatório

A conformidade da logística de cadeia fria no Brasil é moldada por regimes federais distintos para produtos farmacêuticos e alimentos/agroindústria. Para medicamentos e outros produtos de saúde, a ANVISA estabelece as Boas Práticas de Distribuição, Armazenagem e Transporte por meio da RDC 430/2020, que exige qualificação térmica documentada, monitoramento ativo de temperatura e procedimentos auditáveis para operadores de armazenagem e transporte. A participação na logística farmacêutica regulada também depende de autorizações da ANVISA (incluindo Autorização de Funcionamento, AFE e, quando aplicável, Autorização Especial, AE), elevando o padrão para instalações alinhadas às BPD e validação de rotas.

Para produtos de origem animal e outros produtos agroindustriais, o MAPA rege os controles sanitários sob o RIISPOA (Decreto 9013/2017). O marco reforça o controle de temperatura e a rastreabilidade durante a produção, o trânsito e a armazenagem, incluindo movimentações vinculadas à exportação. As expectativas de segurança alimentar também tornam mais rígidas as práticas de manuseio por meio dos padrões microbiológicos da ANVISA (RDC 724/2022), o que aumenta as exigências de disciplina tempo-temperatura no transporte e no cross-docking. Para o trânsito internacional e os fluxos de exportação, a habilitação do MAPA por meio do Vigiagro para armazéns, terminais e instalações alfandegadas permanece um importante ponto de controle administrativo para operadores que atendem corredores portuários e de fronteira.

Análise da cadeia de valor

A cadeia de valor da logística de cadeia fria no Brasil começa com embarcadores do agronegócio (carne, aves, frutos do mar, frutas e vegetais) e usuários industriais (produtos farmacêuticos, biológicos, vacinas, produtos químicos especiais), passando então por locais de pré-refrigeração e processamento primário, armazenagem refrigerada (armazéns públicos e privados) e trechos de transporte multimodal. Em corredores voltados à exportação, o produto normalmente passa das câmaras frias das plantas para armazéns de consolidação no interior e pátios e terminais de contêineres refrigerados junto aos portos (incluindo Santos e portais do Sul como Paranaguá e Rio Grande), onde a disponibilidade de tomadas, os tempos de fila e a prontidão documental influenciam o tempo de permanência e o risco de temperatura.

A prestação de serviços é ancorada por operadores de câmaras frias, frotas de transporte refrigerado, provedores de embalagem e serviços de valor agregado (congelamento rápido, rotulagem, kitting) e a camada de tecnologia (WMS, TMS, sondas IoT, registro eletrônico de temperatura e rastreabilidade). A supervisão e os padrões se aplicam em toda a cadeia por meio da ANVISA (distribuição farmacêutica e controles de transporte de alimentos) e do MAPA (defesa agropecuária e de origem animal), o que sustenta a demanda por processos validados e registros digitais capazes de passar por auditorias. No lado da saúde pública, o Ministério da Saúde define a rede nacional de cadeia fria de imunobiológicos (Rede de Frio) como um sistema ponta a ponta que abrange armazenagem, manuseio e distribuição do laboratório ao usuário, reforçando o papel de hubs especializados e da entrega compatível na última milha para vacinas e materiais relacionados. Os gargalos estruturais concentram-se nas restrições de capacidade rodoviária e portuária e no ônus operacional criado pela instabilidade energética, o que leva os operadores a buscar redundância (energia de backup, monitoramento e SOPs padronizados).

Cenário Competitivo

O setor de logística de cadeia de frio do Brasil abriga uma mistura de especialistas domésticos e multinacionais globais, produzindo um ambiente moderadamente consolidado. DHL, Kuehne + Nagel e Nippon Express alavancam redes globais, SOPs padronizados e plataformas proprietárias de Sistema de Gestão de Transporte (TMS) para conquistar clientes farmacêuticos de alto valor. A aquisição pela DHL da CRYOPDP em março de 2025 incorpora capacidades criogênicas de nicho à sua franquia brasileira, ampliando sua vantagem competitiva em biológicos e suporte a ensaios clínicos. A Emergent Cold LatAm expande sua presença adquirindo uma instalação no Rio otimizada para alternância de temperatura múltipla, sinalizando crescente impulso de fusões e aquisições.

Os líderes locais, como SuperFrio e Brasfrigo, contam com extensa cobertura do interior e relacionamentos comerciais de várias décadas para defender participação. Modelos de joint venture com cooperativas do agronegócio lhes permitem pré-reservar volumes de armazenamento antes dos ciclos de colheita, garantindo a utilização dos ativos. A adoção de tecnologia diferencia os players: sondas IoT, previsões de estoque baseadas em IA e sistemas de transporte automatizado aumentam o fluxo por metro quadrado em 18% em média. As credenciais de sustentabilidade agora influenciam a adjudicação de licitações; frotas com caminhões rígidos Euro-VI ou elétricos, como a primeira unidade da Scania com autonomia de 300 km vendida para a Reiter Log no final de 2024, obtêm acesso a zonas de baixa emissão.

A harmonização regulatória também molda a rivalidade. O avanço do PL 3757/2020 estabelece obrigações básicas para rastreabilidade, treinamento de motoristas e relato de incidentes, que as empresas maiores absorvem com custo incremental mínimo, enquanto os incumbentes menores lutam para atualizar os sistemas de TI. Como resultado, os analistas antecipam um aumento gradual na concentração de mercado nos próximos cinco anos, particularmente nos verticais farmacêutico e de refeições prontas, onde a sobrecarga de auditoria favorece a escala.

Líderes do Setor de Logística de Cadeia de Frio do Brasil

Friozem Armazens Frigorificos Ltda.

Emergent Cold LatAm

Comfrio Logística

Brado Logistics SA

Movecta

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A infraestrutura de cadeia fria adjacente aos portos e a capacidade de manuseio de contêineres refrigerados representam um espaço em branco ativo, à medida que exportadores buscam reduzir o tempo de permanência e preservar a integridade da temperatura nos portais. Investimentos recentes mostram uma mudança em direção a terminais frios dedicados e maior densidade de tomadas para contêineres refrigerados, incluindo o Porto do Pecém, no Ceará, que adicionou uma grande área de terminal de carga refrigerada em 2025, e a Maersk, que expandiu depósitos internos de apoio a contêineres refrigerados próximos aos corredores de exportação do Sul (Rio Grande e Paranaguá) em 2026. Essas adições criam espaço para pacotes de serviços que combinam armazenagem, pré-refrigeração, documentação e coordenação de drayage para embarcadores de carne, aves, frutos do mar e frutas.

A logística farmacêutica e de vacinas é outra área de oportunidade, pois as exigências de conformidade se traduzem em demanda por armazenagem validada, transporte qualificado e rastreabilidade baseada em dados alinhada à RDC 430/2020 da ANVISA. Evidências de capital fluindo para esse segmento incluem um ciclo de investimentos de capital de BRL 180 milhões relatado em 2026, direcionado à automação da cadeia fria farmacêutica e ao controle térmico, além de expansões de rede em andamento por parte de operadores logísticos e distribuidores. A mudança na economia de localização das instalações destacada pela reforma tributária de 2025 (modelo de CBS/IBS baseado em destino) também sustenta a reformulação de redes em direção a centros de distribuição mais próximos dos centros de consumo, favorecendo operadores capazes de oferecer instalações multitemperatura, cross-docks urbanos e estoques controlados digitalmente para o e-commerce de supermercados e a distribuição de refeições prontas.

Desenvolvimentos recentes do setor

- Maio de 2026: a Friozem inaugurou seu centro de distribuição Rio 2 em Duque de Caxias (RJ) com um investimento relatado de BRL 95 milhões. O local adicionou cerca de 116.000 m³ e 19.200 posições de pallets, elevando a capacidade regional da empresa em cerca de 50%. A expansão fortalece a cobertura da região metropolitana do Rio de Janeiro para armazenagem fria multicliente e reduz os ciclos de reabastecimento para clientes industriais de alimentos e produtos sensíveis à temperatura.

- Novembro de 2025: a Friozem iniciou operações em um novo hub de logística fria em Sapucaia do Sul (RS), no Ecoparque Lourenço & Souza, apoiado por um investimento relatado de BRL 100 milhões. A iniciativa substituiu a capacidade anterior afetada pelas enchentes de 2024 e modernizou a estrutura em um importante corredor de distribuição do Sul. Os ativos atualizados na região melhoram a continuidade do serviço para embarcadores de proteína e lácteos que dependem de armazenagem fria estável e conexões de transporte rodoviário.

- Novembro de 2024: a Emergent Cold LatAm inaugurou seu segundo armazém em Guarulhos (SP) como parte de um investimento relatado de BRL 400 milhões. A adição aumentou a capacidade de armazenagem nacional da empresa em cerca de 20%, para aproximadamente 347.000 m³. A concentração de nova capacidade próxima à Grande São Paulo sustentou operações multitemperatura de maior throughput para clientes de varejo e food-service e aumentou a pressão competitiva sobre as câmaras frias metropolitanas já estabelecidas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de logística de cadeia fria no Brasil é definido como a receita obtida com serviços de logística com controle de temperatura que mantêm os produtos dentro das faixas de temperatura exigidas durante a armazenagem, o manuseio e o transporte dentro do Brasil.

Exclusões de escopo: este dimensionamento exclui câmaras frias cativas de uso interno, de propriedade de fabricantes ou varejistas, quando não oferecidas como serviços de logística terceirizados.

Visão geral da segmentação

- Por Tipo de Serviço

- Armazenamento Refrigerado

- Armazenagem Pública

- Armazenagem Privada

- Transporte Refrigerado

- Rodoviário

- Ferroviário

- Marítimo

- Aéreo

- Serviços de Valor Agregado

- Armazenamento Refrigerado

- Por Tipo de Temperatura

- Resfriado (0-5 °C)

- Congelado (-18-0 °C)

- Ambiente

- Ultracongelado / Ultra-Baixo (abaixo de -20 °C)

- Por Aplicação

- Frutas e Vegetais

- Carnes e Aves

- Peixes e Frutos do Mar

- Laticínios e Sobremesas Congeladas

- Panificação e Confeitaria

- Refeições Prontas para Consumo

- Produtos Farmacêuticos e Biológicos

- Vacinas e Materiais para Ensaios Clínicos

- Produtos Químicos e Materiais Especiais

- Outros Perecíveis

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para construir a estrutura inicial do modelo e ancorá-la a indicadores mensuráveis do Brasil. Revisamos materiais públicos, como estatísticas do IBGE para sinais de produção alimentícia e industrial, e publicações da ANVISA que delineiam as expectativas de manuseio regulado para produtos farmacêuticos sensíveis à temperatura. Sinais de comércio e portuários também foram verificados por meio de fontes como o COMEX Stat e comunicados governamentais de comércio, com foco em fluxos que normalmente exigem manuseio refrigerado.

Para evitar depender de uma única fonte de dados, também utilizamos pontos de referência de associações e órgãos de desenvolvimento, como publicações da ABOL sobre operadores logísticos, comunicados do MAPA relacionados a movimentações de proteína animal e agroindustriais, e estudos relevantes de cadeia de suprimentos e refrigeração revisados por pares. Registros de empresas, apresentações a investidores e imprensa de reputação foram utilizados para confirmar adições de capacidade, aberturas de armazéns e mudanças no mix de serviços. Quando disponíveis, assinaturas pagas foram usadas apenas para dados financeiros e de inteligência de empresas, verificações de importação/exportação em nível de embarque e bases de dados de patentes que indicam adoção tecnológica, sendo posteriormente reconciliadas com evidências públicas. Esta lista é ilustrativa e não exaustiva, pois muitas outras fontes foram utilizadas para coleta, validação e esclarecimento.

Entrevistas Primárias e Pesquisas

O trabalho primário concentrou-se em validar qual parcela da atividade com controle de temperatura é terceirizada, como os preços são cotados (por pallet-dia, metro cúbico, frete baseado em rota) e como se comportam a utilização e a sazonalidade nos principais corredores. Conversamos com operadores logísticos, gestores de armazenagem fria, provedores de transporte refrigerado e embarcadores do lado da demanda de alimentos e bebidas, carne e frutos do mar, lácteos e produtos farmacêuticos, para confirmar premissas que as fontes documentais não conseguiam explicar claramente. Para manter o modelo fundamentado nas realidades do Brasil, as opiniões foram coletadas em grandes centros de consumo e produção e depois reconciliadas em um único modelo nacional consistente.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 17% | |

| Nível médio: 52% | Líderes funcionais/de unidade: 26% | |

| Empresas menores: 17% | Gerentes: 57% |

Dimensionamento de Mercado e Previsão

O modelo começa com uma reconstrução top-down do conjunto de demanda atendida no Brasil, em que a necessidade de cadeia fria é inferida a partir dos requisitos de movimentação e manuseio de alimentos perecíveis e produtos de saúde sensíveis à temperatura, sendo depois convertida em receita de serviços logísticos. Uma vez estabelecido esse conjunto de demanda, corroboramos os resultados por meio de verificações seletivas bottom-up, como a amostragem de adições de capacidade de armazenagem fria, faixas típicas de utilização e precificação de frete refrigerado por rota, para confirmar que os totais permanecem realistas.

Os principais insumos utilizados para moldar a matemática do mercado incluem capacidade e padrões de ocupação de armazéns refrigerados, disponibilidade e ciclos de substituição da frota de contêineres refrigerados, pressão de custos de energia e refrigerantes que afeta a precificação de armazenagem, a divisão entre manuseio refrigerado e congelado, e o ritmo de rigor crescente na distribuição farmacêutica em torno de conformidade e rastreabilidade. Para a previsão, foi aplicada análise de cenários, seguida de verificações de concordância em nível de variável junto a respondentes primários sobre como a utilização, a precificação e a penetração terceirizada podem evoluir ano a ano. Quando faltavam informações bottom-up para localidades menores, as lacunas foram preenchidas usando benchmarks de corredores, ajustados com sinais de atividade econômica em nível municipal, e então reverificados quanto à razoabilidade.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de uma série de verificações passo a passo, para que os totais não se distanciem dos sinais do mundo real. Comparamos a receita modelada com indicadores independentes, como direção dos fluxos comerciais, anúncios de expansão de armazéns e o aperto observado no mercado de frete, e então revisamos anomalias antes da aprovação final.

Se surgir uma variação significativa, as premissas são revisitadas e, quando necessário, os respondentes são recontatados para confirmar o que mudou e por quê. Os relatórios são atualizados anualmente, com atualizações provisórias acionadas por eventos materiais, como mudanças regulatórias, grandes adições de capacidade ou mudanças abruptas de preços. Antes da entrega, as informações públicas mais recentes são reverificadas para que os clientes recebam uma visão atualizada.

Dimensionamento do Mercado de Logística de Cadeia Fria no Brasil pela Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os números de mercado publicados para a logística de cadeia fria no Brasil frequentemente diferem porque o limite de serviço não é consistente e porque as empresas usam anos diferentes, momentos distintos de taxa de câmbio e lógicas de precificação diferentes. Nesse tema, as maiores variações geralmente decorrem de se a armazenagem fria cativa é contabilizada, se a cadeia fria transfronteiriça está misturada à receita doméstica e se os serviços de valor agregado são precificados como linhas de receita separadas ou agrupadas.

Ao acompanhar a utilização de capacidade, a disponibilidade da frota de contêineres refrigerados e os movimentos de precificação de serviços, a Mordor Intelligence mantém a estimativa focada na receita de logística terceirizada com controle de temperatura no Brasil, em vez de misturá-la com o valor mais amplo da infraestrutura de cadeia fria ou com gastos logísticos mais abrangentes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,42 bilhões de USD (2025) | |

| Associação Comercial A | 35,70 bilhões de USD (2024) | Utiliza um valor de gasto anual citado em moeda local para a atividade de logística refrigerada e serviços relacionados, o que pode refletir gastos logísticos mais amplos e operações cativas, não apenas a receita de logística de cadeia fria terceirizada. |

| Comunicado de Imprensa B | 2,43 bilhões de USD (2023) | Baseado em um ano-base mais antigo e em um escopo capturado mais restrito, que pode subestimar serviços de valor agregado e receita de armazenagem contratada, podendo também aplicar diferentes inclusões por cobertura de cidades. |

A diferença apresentada na tabela é explicada principalmente pelo escopo e pelo que é tratado como receita de serviço terceirizado endereçável versus gastos mais amplos ou uma cesta capturada mais restrita. Quando o limite é mantido estável e verificado em relação a sinais de utilização, frota e precificação, o valor de mercado resultante torna-se mais fácil de rastrear e repetir para fins de planejamento e orçamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de logística de cadeia de frio do Brasil em 2026?

O tamanho do mercado de logística de cadeia de frio do Brasil equivale a USD 5,64 bilhões em 2026 e tem previsão de crescimento a um CAGR de 4,15% até 2031.

Qual segmento cresce mais rapidamente até 2031?

Os Serviços de Valor Agregado registram o CAGR mais elevado de 4,16%, à medida que os expedidores terceirizam embalagem, rotulagem e auditorias de qualidade.

O que impulsiona o investimento em armazenamento em temperatura ultracongelada?

A produção doméstica de vacinas, liderada pelo programa de dengue do Instituto Butantan, exige capacidade de -60 °C a -80 °C e rastreabilidade de ponta a ponta.

Por que a região Sudeste é dominante?

Ela combina infraestrutura portuária em Santos, consumo urbano denso e a maior base de fabricação farmacêutica, concentrando a demanda por serviços com controle de temperatura.

Qual restrição pressiona mais as margens?

A volatilidade dos preços de energia elétrica eleva os custos operacionais para os armazéns frios e exige sistemas de energia de backup dispendiosos.

Página atualizada pela última vez em: