Tamanho e Participação do Mercado de Garrafas e Recipientes de Vidro da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

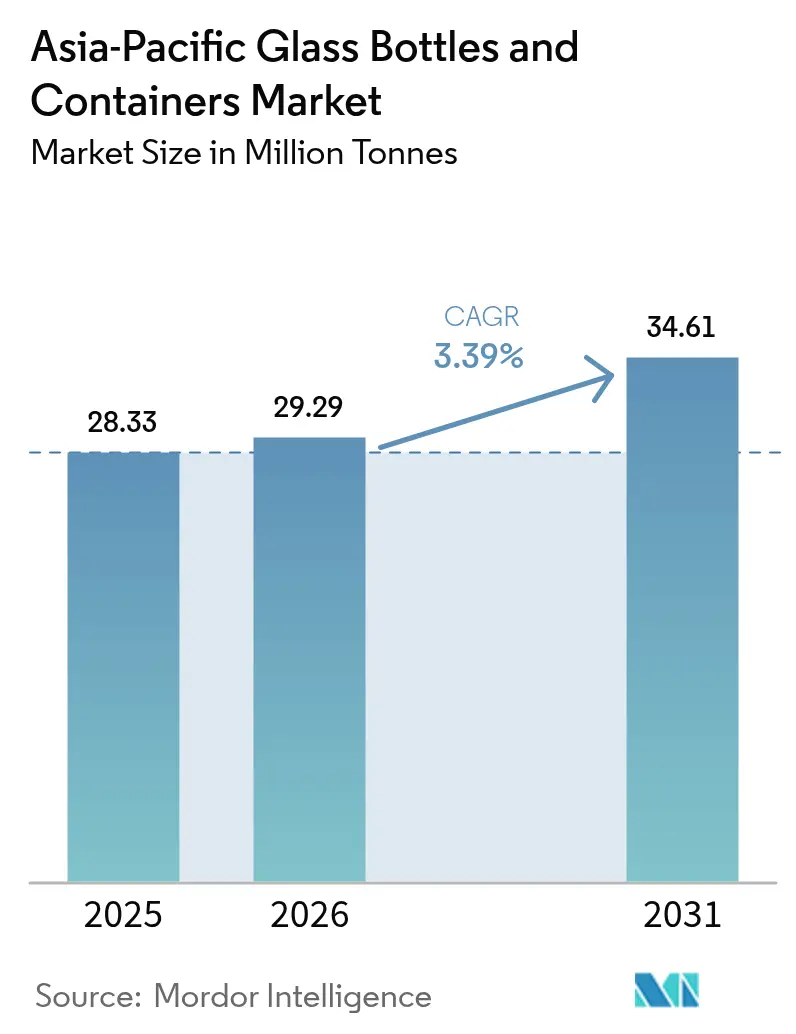

| Tamanho do mercado no ano base (2025) | 28.33 Milhões de toneladas |

| Volume do Mercado (2026) | 29.29 Milhões de toneladas |

| Volume do Mercado (2031) | 34.61 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.39% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Garrafas e Recipientes de Vidro da Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Garrafas e Recipientes de Vidro da Ásia-Pacífico foi avaliado em 28,33 milhões de toneladas em 2025 e estima-se que cresça de 29,29 milhões de toneladas em 2026 para atingir 34,61 milhões de toneladas até 2031, a um CAGR de 3,39% durante o período de previsão (2026-2031). Essa trajetória de crescimento sinaliza uma mudança gradual de uma expansão puramente orientada por volume para aplicações de valorização, premium e focadas em sustentabilidade, capazes de gerar margens mais elevadas. Os produtores de bebidas da região historicamente sustentaram a demanda de base, embora substratos alternativos, como metal leve e plástico multicamadas, desafiem cada vez mais o vidro nos segmentos de mercado de massa. Contrabalançando essa pressão, novos incentivos regulatórios para reciclagem, crescente conscientização ambiental dos consumidores e premiumização em cosméticos, alimentos especiais e bebidas artesanais estão abrindo nichos de demanda de maior valor. As estratégias competitivas, portanto, giram em torno de eficiência operacional, tecnologias de descarbonização e maior utilização de caco de vidro, posicionando favoravelmente os fabricantes tecnologicamente avançados para capturar participação incremental no mercado de vidro de embalagem da Ásia-Pacífico.

Principais Conclusões do Relatório

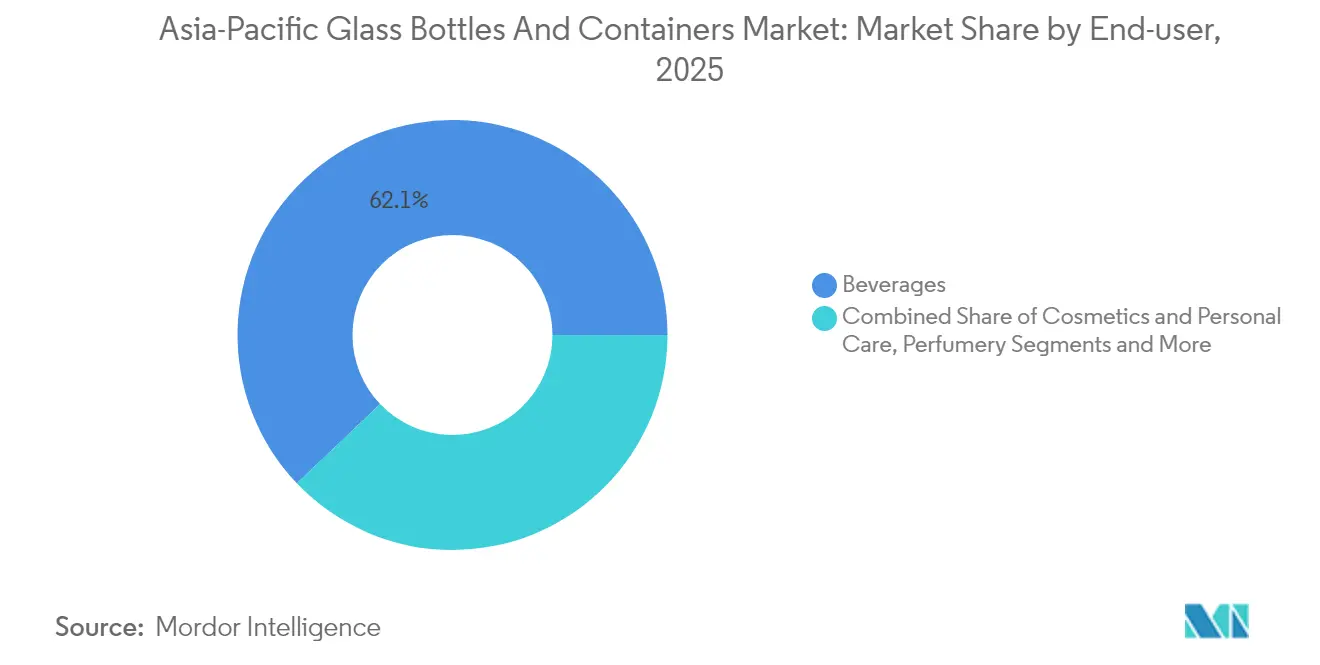

- Por usuário final, as bebidas capturaram 62,12% da participação do mercado de garrafas e recipientes de vidro da Ásia-Pacífico em 2025.

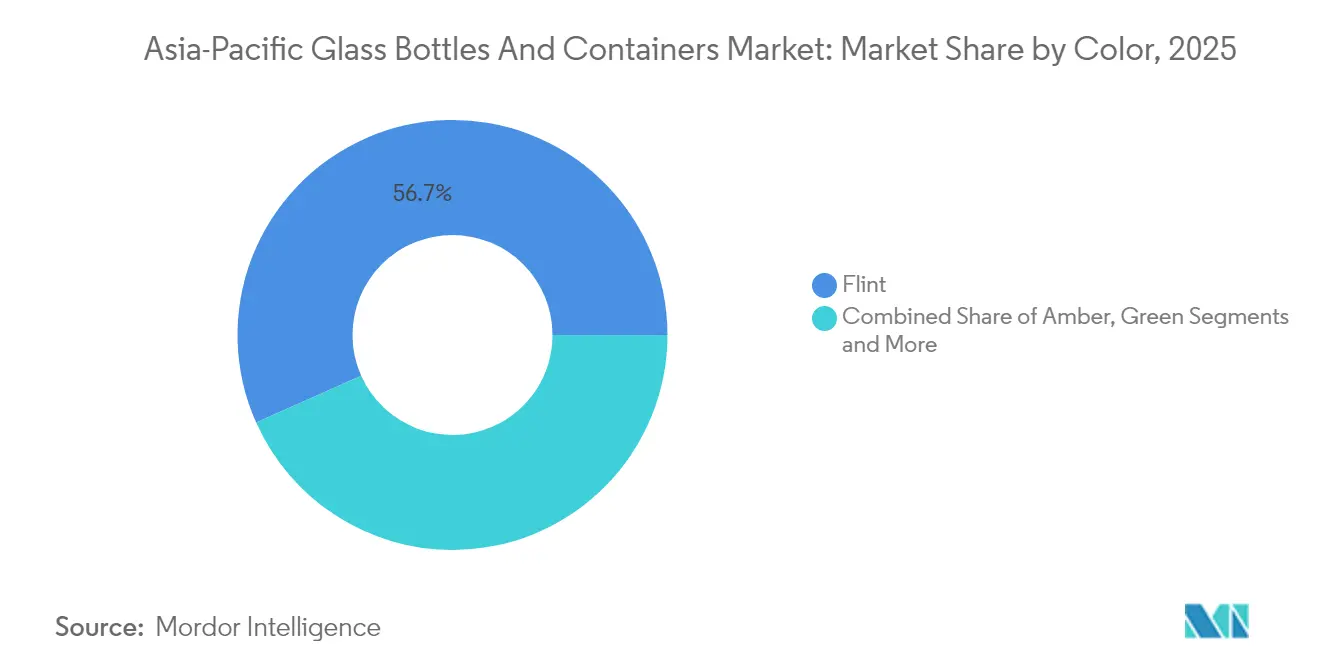

- Por cor, as garrafas e recipientes de vidro âmbar da Ásia-Pacífico devem crescer a um CAGR de 4,86% entre 2026-2031.

- Por país, a China capturou 37,89% da participação do mercado de garrafas e recipientes de vidro da Ásia-Pacífico em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Garrafas e Recipientes de Vidro da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| China e Índia ampliando as exportações de recipientes de vidro | +0.8% | China, Índia, repercussão na ASEAN | Médio prazo (2–4 anos) |

| Avanços tecnológicos na fabricação de vidro | +0.6% | Global; adoção antecipada no Japão e na Coreia do Sul | Longo prazo (≥ 4 anos) |

| Regulamentações governamentais de apoio à reciclagem | +0.5% | Principais mercados da Ásia-Pacífico; liderados pelo Japão e pela Austrália | Médio prazo (2–4 anos) |

| Crescimento da demanda do setor de alimentos e bebidas | +0.7% | Mais forte na Índia, Vietnã e Tailândia | Curto prazo (≤ 2 anos) |

| Preferência do consumidor por embalagens premium e sustentáveis | +0.4% | Centros urbanos desenvolvidos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão da infraestrutura de reciclagem na Ásia-Pacífico desenvolvida | +0.3% | Japão, Coreia do Sul, Austrália, Nova Zelândia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

China e Índia Ampliando as Exportações de Recipientes de Vidro

A China aproveita décadas de capacidade de fornos em larga escala e logística otimizada em custos para atender os mercados da ASEAN dependentes de importações vizinhos, enquanto a Índia capitaliza custos de mão de obra mais baixos e ativos mais novos adaptados para padrões de qualidade globais. A capacidade de 1.600 toneladas por dia da PGP Glass na Índia e no Sri Lanka ilustra um modelo orientado para exportação que começou a desviar participação dos menores produtores do Sudeste Asiático, embora a permanência desses ganhos dependa da manutenção de vantagens de custo de energia e do acesso a caco de vidro a preços competitivos. Esse impulso bilateral de exportações acrescenta coletivamente cerca de 0,8 ponto percentual ao CAGR regional, melhorando a utilização dos fornos em ambos os países e reduzindo os custos unitários para remessas ao exterior.

Avanços Tecnológicos na Fabricação de Vidro

Fornos híbridos operando com 80% de eletricidade renovável e 20% de combustão a gás passaram da fase piloto para a escala comercial, notadamente em instalações operadas pela Gerresheimer e pela Ardagh.[1]Ardagh Group, "AGP e CAP Glass Investem em Reciclagem," ardaghgroup.com O forno totalmente elétrico da Verallia em Cognac demonstra a viabilidade da eletrificação a 100%, sinalizando um caminho para emissões de Escopo 1 drasticamente menores. Aliadas aos controles da Indústria 4.0, manutenção preditiva, inspeção de qualidade digital e otimização de energia em tempo real, essas inovações podem reduzir o consumo de energia por tonelada em até 30%, elevando diretamente as margens e a prontidão para conformidade regulatória em todo o mercado de vidro de embalagem da Ásia-Pacífico.

Regulamentações Governamentais de Apoio à Reciclagem

As regras de Responsabilidade Estendida do Produtor do Vietnã, introduzidas em janeiro de 2024, a reforma de embalagens proposta pela Austrália e o próximo sistema de depósito de recipientes de Singapura elevam coletivamente o custo dos substratos não recicláveis, tornando a reciclabilidade teoricamente infinita do vidro economicamente atraente. As metas obrigatórias de conteúdo reciclado também estimulam a demanda por caco de vidro de alta qualidade, favorecendo os fabricantes de vidro verticalmente integrados que operam suas próprias unidades de triagem e beneficiamento. À medida que os prazos de conformidade se tornam mais rigorosos, os proprietários de marcas gravitam em direção ao vidro nas linhas premium para garantir alinhamento regulatório e manter a estética de alto padrão, acrescentando incrementalmente 0,5 ponto à taxa de crescimento do mercado de vidro de embalagem da Ásia-Pacífico.

Crescimento da Demanda do Setor de Alimentos e Bebidas

Destilados premium, cerveja artesanal, molhos artesanais e bebidas funcionais estão enfatizando a história da marca e o apelo nas prateleiras, elevando o vidro de um recipiente de commodity a um ativo de marketing fundamental. Na Índia, o aumento da renda disponível e a experimentação dos consumidores impulsionam o crescimento do volume, enquanto no Japão e na Coreia do Sul, a narrativa centra-se no posicionamento premium e nas credenciais de sustentabilidade. A natureza inerte do vidro e as percebidas vantagens para a saúde ressoam com os consumidores que se afastam dos plásticos de uso único, sustentando um aumento de 0,7 ponto no CAGR regional. Os produtores capazes de oferecer garrafas leves e de baixo carbono estão posicionados para capturar valor desproporcional no mercado de vidro de embalagem da Ásia-Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto consumo de energia na produção de vidro | −0.9% | Mais grave na China e na Índia | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços de matérias-primas | −0.6% | Global; aguda em mercados dependentes de importações | Curto prazo (≤ 2 anos) |

| Limitações de infraestrutura em mercados emergentes | −0.4% | Vietnã, Tailândia, ASEAN emergente | Médio prazo (2–4 anos) |

| Pressão competitiva de alternativas plásticas e metálicas | −0.7% | Global; mais forte em segmentos sensíveis ao preço | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Consumo de Energia na Produção de Vidro

As operações de fornos podem consumir 60-70% da energia total da planta, expondo os fabricantes a tarifas elevadas de eletricidade e à volatilidade dos preços do gás. Os episódios de racionamento de energia no inverno na China e os desafios de confiabilidade da rede elétrica na Índia adicionam pressão imediata de custos, obrigando os operadores a acelerar a utilização de caco de vidro e a experimentar combustíveis alternativos, como bio-GNL e hidrogênio verde. O teste de 100% de biocombustível da O-I em sua planta de Harlow demonstrou uma taxa de caco de vidro de 88% e reduções consideráveis de CO₂, sugerindo um caminho de mitigação realista, embora a disponibilidade de matéria-prima continue sendo um obstáculo.[2]Glass International, "CEO da O-I: Mercado de Vidro Permanece Lento," glass-international.com

Volatilidade nos Preços de Matérias-Primas

Oscilações acentuadas nos preços de barrilha e areia de sílica, notadamente o aumento de 30–50 RMB por tonelada observado na China no início de 2025, comprimem as margens dos produtores incapazes de proteger insumos ou garantir contratos de longo prazo. Os players verticalmente integrados e aqueles que operam plantas de beneficiamento desfrutam de amortecedores de custo, enquanto as empresas menores dependentes de compras no mercado spot enfrentam erosão de lucros mais acentuada. Essas oscilações de insumos podem subtrair aproximadamente 0,6 ponto percentual do CAGR potencial do mercado de vidro de embalagem da Ásia-Pacífico no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Cosméticos Impulsionam a Transformação Premium

O segmento de cosméticos e cuidados pessoais deve superar todos os outros com um CAGR de 4,63%, embora as bebidas ainda tenham comandado 62,12% da participação do mercado de vidro de embalagem da Ásia-Pacífico em 2025. As garrafas de perfumaria geram as maiores margens unitárias e frequentemente exigem formas complexas, gravação em relevo e vidro colorido, elevando os preços médios de venda bem acima dos recipientes de bebidas de commodity.

Os destilados premium e a cerveja artesanal também especificam garrafas personalizadas incolores e âmbar que se alinham com a narrativa da marca, diversificando ainda mais os fluxos de receita no mercado de vidro de embalagem da Ásia-Pacífico. Embora a demanda farmacêutica fora de frascos e ampolas permaneça estável, os requisitos de integridade regulatória mantêm o vidro como substrato de escolha, preservando um negócio de base confiável.

Por Cor: Âmbar Ganha Terreno em Sustentabilidade

O vidro incolor manteve 56,68% do tamanho do mercado de vidro de embalagem da Ásia-Pacífico em 2025 devido às suas vantagens de versatilidade e visibilidade do produto. No entanto, as propriedades superiores de bloqueio de UV do âmbar estão atraindo marcas preocupadas com formulações sensíveis à luz, desde soros e óleos essenciais até cervejas especiais, resultando em um CAGR previsto de 4,86% para o segmento de cor. O vidro verde continua a dominar as categorias tradicionais de cerveja e vinho, onde a estética patrimonial permanece central, enquanto tonalidades de nicho atendem a requisitos de marca sob medida. As economias de escala ainda favorecem o incolor, mas o aperto dos padrões de qualidade nas categorias de alto valor acelera a penetração do âmbar no mercado de vidro de embalagem da Ásia-Pacífico.

Análise Geográfica

A liderança da China repousa sobre extensa capacidade, cadeias de suprimentos integradas e corredores de exportação estabelecidos, mas os aumentos de preço do vidro de 30-50 RMB por tonelada no início de 2025 expõem a vulnerabilidade das plantas de alta intensidade energética à inflação de custos. As prioridades estratégicas agora se concentram em garrafas de valor agregado e mais leves, capazes de compensar o aumento dos custos operacionais.

A Índia aproveita as ondas de urbanização e premiumização, mas os gargalos de infraestrutura e as restrições de capital ocasionalmente limitam a utilização dos fornos. O Japão e a Coreia do Sul apresentam taxas de reciclagem de classe mundial, com o Japão operando 26 plantas dedicadas que alimentam caco de vidro de volta aos fornos domésticos, reforçando os ciclos de abastecimento circular.

A Austrália e a Nova Zelândia exibem volume modesto, mas alto consumo per capita de bebidas premium embaladas em vidro, garantindo demanda constante por garrafas especiais de baixo carbono.

Panorama regulatório

A regulamentação que afeta garrafas e recipientes de vidro na Ásia-Pacífico está se tornando mais rigorosa em torno da circularidade das embalagens e da segurança para contato com alimentos, com requisitos que variam por país. Em Singapura, o Ministério da Sustentabilidade e do Meio Ambiente colocou em vigor, em 1º de abril de 2026, o Resource Sustainability (Beverage Container Return Scheme) Regulations 2026, o que aumenta a importância da rotulagem em conformidade, da preparação para coleta e da logística reversa para fornecedores de embalagens de bebidas. O Vietnã também avançou na implementação da RPE por meio do Decreto nº 110/2026/ND-CP em 2026, adicionando responsabilidades de reciclagem mais claras e exigências de documentação que moldam as escolhas de materiais e o planejamento de casco reciclado para proprietários de marcas e fabricantes de vidro.

A conformidade com o contato alimentar continua sendo um filtro paralelo para o acesso ao mercado. A China continua a depender de normas nacionais obrigatórias de segurança alimentar para produtos de vidro (por exemplo, GB 4806.5-2016), enquanto a ASEAN oferece um alinhamento não vinculante por meio de sua General Guideline on Food Contact Materials, deixando os fornecedores multinacionais responsáveis por gerenciar testes e declarações específicos de cada país. Em 2026, a FDA da Tailândia iniciou uma consulta sobre a atualização do MOPH Announcement No. 92, com limites de migração propostos para chumbo e cádmio em utensílios de vidro, e o Departamento de Proteção Ambiental de Hong Kong administra o Glass Beverage Container Producer Responsibility Scheme, que exige que os fornecedores de bebidas se registrem e apresentem relatórios auditados. Essa estrutura está impulsionando processos de conformidade mais formais em toda a cadeia de valor regional.

Cenário Competitivo

O setor de vidro de embalagem da Ásia-Pacífico é moderadamente consolidado. As grandes empresas globais O-I Glass, Verallia e Ardagh continuam otimizando as capacidades de fornos; a O-I fechou 14% da capacidade em 2024 e está explorando uma redução adicional de 7% até meados de 2025 para gerar USD 300 milhões em economias até 2027.

Os investimentos em descarbonização estão aumentando: o Departamento de Energia dos Estados Unidos concedeu à O-I USD 125 milhões para avançar na eletrificação e em fornos híbridos em 2024.[3]O-I, "O Progresso Sustentável da O-I em Direção à Descarbonização," o-i.com A Ardagh e a CAP Glass alocaram valores não divulgados em abril de 2025 para reforçar a capacidade regional de processamento de caco de vidro.

Empresas ricas em tecnologia se diferenciam por meio de maiores proporções de caco de vidro. O teste de biocombustível da O-I atingiu uma mistura de 88% de caco de vidro e fornos habilitados digitalmente que reduzem o tempo de inatividade, reforçando um ciclo virtuoso de menores emissões e menores custos no mercado de vidro de embalagem da Ásia-Pacífico.

Líderes do Setor de Garrafas e Recipientes de Vidro da Ásia-Pacífico

Gerresheimer AG

PGP Glass Private Limited

Hindusthan National Glass & Industries Ltd.

O-I Glass, Inc.

Ardagh Group S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Atualizações de processos ligadas à descarbonização e maior utilização de casco estão se tornando oportunidades comerciais diretas, à medida que as marcas respondem aos esquemas de RPE e de retorno de depósito com resultados mensuráveis de reciclagem. O Japão fornece uma prova visível de migração tecnológica na produção de vidro para recipientes: em março de 2026, a TOYO GLASS iniciou a operação em escala plena de um grande forno de fusão de vidro por combustão de oxigênio em sua fábrica de Kashiwa (capacidade superior a 200 toneladas/dia) e divulgou uma redução de 20% nas emissões de gases de efeito estufa. Essa divulgação sustenta um caminho mais claro para usos finais premium e regulamentados, que cada vez mais exigem alegações de embalagens de baixo carbono apoiadas por mudanças de fabricação.

A Índia também se destaca por adições de capacidade ligadas à premiumização e ao fornecimento voltado à exportação. Em março de 2025, o conselho da AGI Greenpac aprovou uma instalação greenfield de vidro para recipientes de INR 700 crore em Madhya Pradesh (500 toneladas/dia), destacando o apetite por investimentos em fornecimento localizado que pode reduzir os prazos de entrega para bebidas e segmentos premium de rápido crescimento, como cosméticos e perfumaria. A capacitação adiciona uma segunda palanca de competitividade: em 2026, a All India Glass Manufacturers Federation realizou um programa de vários dias sobre conservação de energia e descarbonização no CDGI (Firozabad), alinhando-se com a necessidade do mercado de otimização de combustão, retrofits de eficiência de fornos e controle de qualidade mais rigoroso em vidro extra flint e colorido, onde as margens são mais altas e as especificações são mais exigentes.

Desenvolvimentos recentes do setor

- Junho de 2026: A Hindusthan National Glass & Industries Ltd. divulgou uma retomada operacional pós-insolvência na Índia, incluindo o reinício de fornos em Rishra e Rishikesh e a retomada das operações em sua fábrica de Puducherry. As retomadas aumentam a oferta doméstica disponível e podem reduzir a dependência de importações para formatos padrão de recipientes, apoiando tempos de resposta mais rápidos para clientes de bebidas e alimentos.

- Julho de 2025: A PGP Glass implantou a Armis Centrix para ajudar a proteger as operações de fabricação de embalagens de vidro. A implantação destaca as crescentes exigências de segurança cibernética em fábricas digitalmente habilitadas, onde dados de produção protegidos e disponibilidade sustentam qualidade consistente para embalagens premium de cosméticos e perfumaria.

- Junho de 2024: A O-I Glass anunciou uma atualização de eletrificação de USD 65 milhões em sua unidade de Veauche, na França. Embora fora da Ásia-Pacífico, isso adicionou outra referência em grande escala para a direção de eletrificação e fornos híbridos entre as grandes empresas globais, que também operam e transferem conhecimento de processos em toda a região.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange garrafas de vidro e recipientes de vidro usados como embalagens em toda a Ásia-Pacífico, medido como o volume de vidro para recipientes fornecido para aplicações de uso final durante o período do estudo.

Exclusões de escopo: Exclui: frascos e ampolas de vidro usados em embalagens farmacêuticas.

Visão geral da segmentação

- Por Usuário Final

- Bebidas

- Alcoólicas

- Cerveja

- Vinho

- Destilados

- Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas)

- Não Alcoólicas

- Sucos

- Refrigerantes (CSDs)

- Bebidas à Base de Produtos Lácteos

- Outras Bebidas Não Alcoólicas

- Alcoólicas

- Alimentos (Geleia, Compota, Marmelada, Mel, Salsichas e Condimentos, Óleo, Conservas)

- Cosméticos e Cuidados Pessoais

- Produtos Farmacêuticos (excluindo Frascos e Ampolas)

- Perfumaria

- Bebidas

- Por Cor

- Verde

- Âmbar

- Incolor

- Outras Cores

- Por País

- China

- Índia

- Japão

- Tailândia

- Austrália e Nova Zelândia

- Coreia do Sul

- Vietnã

- Restante da Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para estabelecer a estrutura básica do modelo, extraímos dados públicos que explicam a demanda por vidro para recipientes, os fluxos comerciais e o ritmo da produção de embalagens em toda a Ásia-Pacífico. Pontos de partida comuns incluem fontes como estatísticas comerciais do UN Comtrade, órgãos estatísticos nacionais, divulgações de inflação de bancos centrais e indicadores de produção de ministérios da indústria e departamentos de alfândega.

Também usamos informações que traduzem os fatores de volume em sinais de demanda, como dados publicados de consumo de embalagens e bebidas, estatísticas de produção de bebidas alcoólicas e refrigerantes, e metas públicas de sustentabilidade e reciclagem que moldam o uso de casco. O contexto de apoio é obtido a partir de relatórios anuais de empresas, apresentações a investidores, cobertura de imprensa de boa reputação e, quando necessário, bases de dados pagas focadas em finanças corporativas, dados de importação e exportação em nível de embarque, e bases de dados de patentes para tendências de embalagens e tecnologia de fornos. As fontes documentais listadas são apenas ilustrativas, e revisamos referências públicas adicionais para coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário foi utilizado para verificar como a demanda se desloca entre embalagens de bebidas, alimentos e cuidados pessoais, e para esclarecer onde os recipientes farmacêuticos são contabilizados de forma diferente entre os países. Conversamos com participantes de toda a cadeia de valor, incluindo produtores de vidro para recipientes, conversores, distribuidores e grandes usuários finais, e então usamos essas informações para testar a utilização, a dependência de importações e a combinação típica por cor e aplicação em toda a APAC.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 18% | |

| Nível médio: 50% | Líderes funcionais/de unidade: 25% | |

| Participantes menores: 18% | Gerentes: 57% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma lógica top-down e bottom-up, em que a demanda regional foi reconstruída a partir de sinais de oferta de vidro para recipientes e depois verificada com consolidações seletivas. Para a construção top-down, vinculamos os grupos de demanda por embalagens em nível de país à produção e ao comércio de vidro para recipientes, e então mapeamos os volumes em aplicações de uso final e composição de cores, mantendo os totais consistentes em cada etapa.

As principais entradas que mantiveram o modelo fundamentado incluem indicadores de produção e utilização de capacidade de vidro para recipientes, movimentos de importação e exportação de recipientes de vidro, tendências de embalagens de bebidas (alcoólicas e não alcoólicas), volumes de embalagens de alimentos e condimentos, e tendências de disponibilidade de casco que podem influenciar a produção efetiva. Quando verificações bottom-up eram necessárias, usamos execuções de volume amostradas por aplicação e país, verificações de canal sobre pesos típicos de recipientes e formatos de embalagem, e alocação proporcional para mercados menores, ancorada em indicadores de comércio e consumo.

Para a previsão, foi aplicada uma análise de cenários em torno de fatores de demanda, como mudanças na combinação de bebidas, aplicação de políticas de reciclagem e adições de capacidade ou ciclos de reconstrução de fornos. Em seguida, ajustamos a trajetória usando um consenso baseado em entrevistas sobre o momento e a magnitude. Os resultados foram mantidos reproduzíveis por meio de variáveis que podem ser atualizadas anualmente a partir de séries públicas, apoiadas por verificações repetidas de entrevistas.

Validação de dados e ciclo de atualização

Os resultados do modelo foram revisados por meio de triangulação entre sinais de produção, comércio e uso final, de modo que uma única série ruidosa não determinasse o total por si só. Realizamos verificações de variância em nível de país e de aplicação, e os valores discrepantes são retrabalhados revisitando premissas como utilização, dependência de importações e a divisão entre garrafas e outros recipientes.

Antes da aprovação final, um segundo analista revisa os cálculos e a lógica, e ligações de acompanhamento são acionadas quando uma discrepância importante é observada em relação a indicadores independentes, como picos súbitos de comércio ou anúncios de capacidade. Os relatórios são atualizados anualmente, com atualizações intermediárias para eventos relevantes, e uma revisão final antes da entrega para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado de garrafas e recipientes de vidro da Ásia-Pacífico da Mordor Intelligence comparado a outras estimativas publicadas

Os números de mercado publicados para garrafas e recipientes de vidro na Ásia-Pacífico frequentemente não coincidem, mesmo quando os títulos parecem iguais. As diferenças geralmente vêm de divergências no que é contabilizado como recipiente, se a medida é valor ou volume, e como o comércio e a produção são convertidos em um único total regional.

Frascos e ampolas de vidro estão incluídos em alguns totais publicados, mas ficam fora do escopo da Mordor Intelligence. Isso altera a parcela farmacêutica e desloca a combinação implícita entre cores e usos finais. Outras diferenças geralmente vêm da conversão de volume para valor usando preços médios amplos, do uso de premissas agressivas de aumento de capacidade, ou da manutenção de fatores cambiais e de inflação mais antigos que não refletem as recentes oscilações de custo impulsionadas pela energia no vidro para recipientes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 28,33 milhões de USD (2025) | |

| Consultoria Regional A | 19,28 bilhões de USD (2025) | Frequentemente apresentado como valor para vidro de recipientes, com visibilidade limitada sobre a reconciliação de volumes, e as premissas de preço podem ser calculadas em média entre países sem ajustes para a combinação de importações e diferenças no teor de casco. |

| Editora do Setor B | 28,70 bilhões de USD (2026) | Normalmente combina garrafas, potes e conjuntos mais amplos de valor de embalagens de vidro, e pode incluir formatos farmacêuticos adjacentes e aplicar uma única curva de crescimento a partir de uma janela de base curta. |

A comparação mostra que a maior parte da variação é explicada pela escolha da unidade e pelo que é agrupado na definição de recipientes, seguida de como os preços e as premissas de crescimento são aplicados. Ao manter o escopo vinculado aos volumes de vidro para recipientes e verificar os totais em relação a sinais de produção e comércio, nossa estimativa permanece rastreável a entradas claras que podem ser atualizadas a cada ano.

Principais Perguntas Respondidas no Relatório

Qual é o CAGR previsto para a demanda de vidro de embalagem da Ásia-Pacífico entre 2026 e 2031?

O Mercado de Garrafas e Recipientes de Vidro da Ásia-Pacífico deve registrar um CAGR de 3,39%, crescendo de 29,29 milhões de toneladas em 2026 para 34,61 milhões de toneladas até 2031.

Qual segmento de usuário final deve crescer mais rapidamente até 2031?

Espera-se que as embalagens de cosméticos e cuidados pessoais se expandam a um CAGR de 4,63%, superando os demais segmentos, apesar de as bebidas deterem a maior participação em 2025.

Por que as garrafas âmbar estão ganhando espaço na região?

O vidro âmbar oferece proteção UV superior para formulações sensíveis à luz, tornando-o cada vez mais popular entre marcas premium de cosméticos, produtos farmacêuticos e bebidas artesanais que enfatizam a integridade do produto e a vida útil na prateleira.

Como os fabricantes estão enfrentando os altos custos de energia na produção de vidro?

Os principais produtores estão investindo em fornos híbridos e totalmente elétricos, aumentando as proporções de caco de vidro e testando combustíveis alternativos, como bio-GNL e 100% de biocombustível, para reduzir a intensidade energética e diminuir a pegada de carbono.

Página atualizada pela última vez em: