Tamanho e Quota do Mercado Africano de Garrafas e Recipientes de Vidro

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

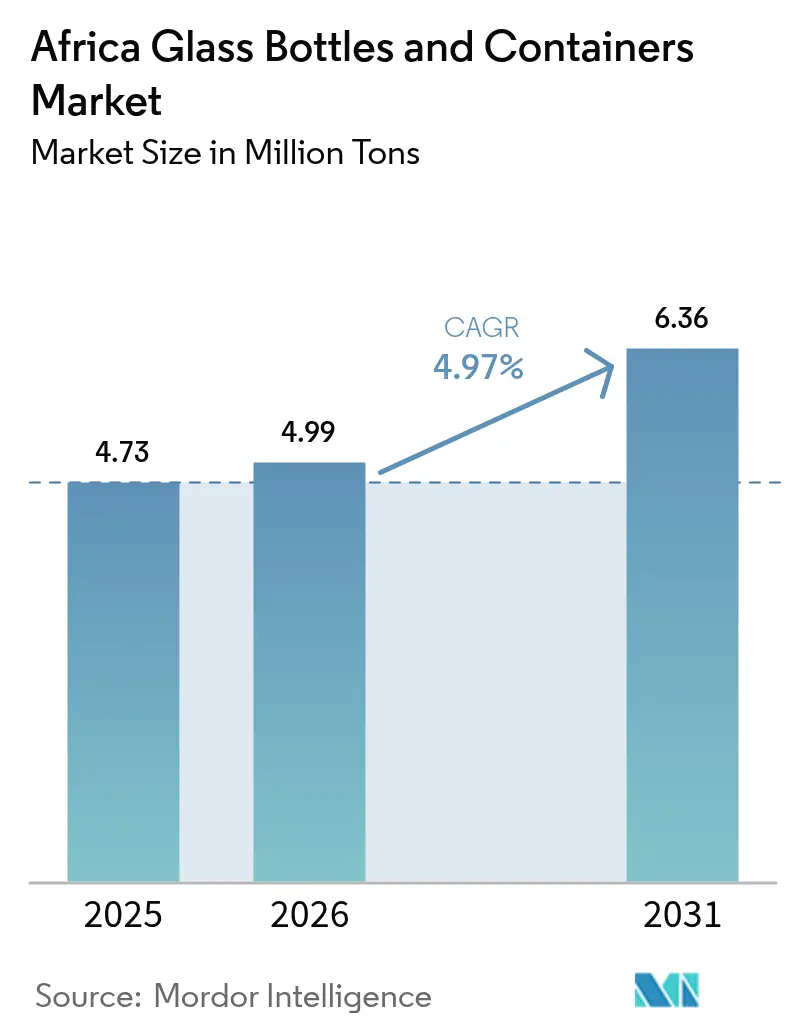

| Tamanho do mercado no ano base (2025) | 4.73 Milhões de toneladas |

| Volume do Mercado (2026) | 4.99 Milhões de toneladas |

| Volume do Mercado (2031) | 6.36 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.97% CAGR |

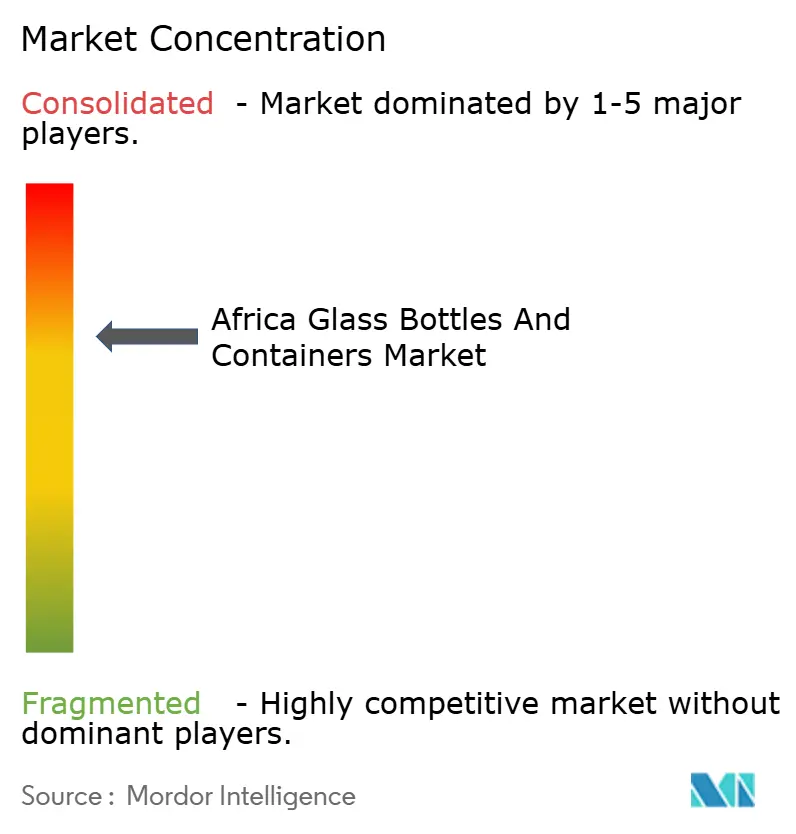

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Africano de Garrafas e Recipientes de Vidro por Mordor Intelligence

O tamanho do Mercado Africano de Garrafas e Recipientes de Vidro está projetado para expandir de 4,73 milhões de toneladas em 2025 e 4,99 milhões de toneladas em 2026 para 6,36 milhões de toneladas até 2031, registando um CAGR de 4,97% entre 2026 e 2031. A forte procura urbana por bebidas, a crescente preferência regulatória por embalagens totalmente recicláveis e novos investimentos em fornos que reduzem a dependência de importações estão a reforçar uma trajetória de expansão estável. Os produtores estão a garantir mais cacos pós-consumo, a adotar fornos híbridos para reduzir o risco energético e a aproximar-se dos grandes centros de consumo para diminuir os custos logísticos. Ao mesmo tempo, o surgimento de marcas locais de cosméticos premium, o lançamento vibrante de destilados artesanais e regras mais rigorosas de responsabilidade alargada do produtor (RAP) estão a abrir nichos rentáveis para vidro diferenciado de curta tiragem. A intensidade competitiva é moderada, mas crescente, com grandes incumbentes a defender quota através de adições de capacidade, enquanto capital privado, financiamento para o desenvolvimento e campeões regionais apoiam novas construções de raiz.

Principais Conclusões do Relatório

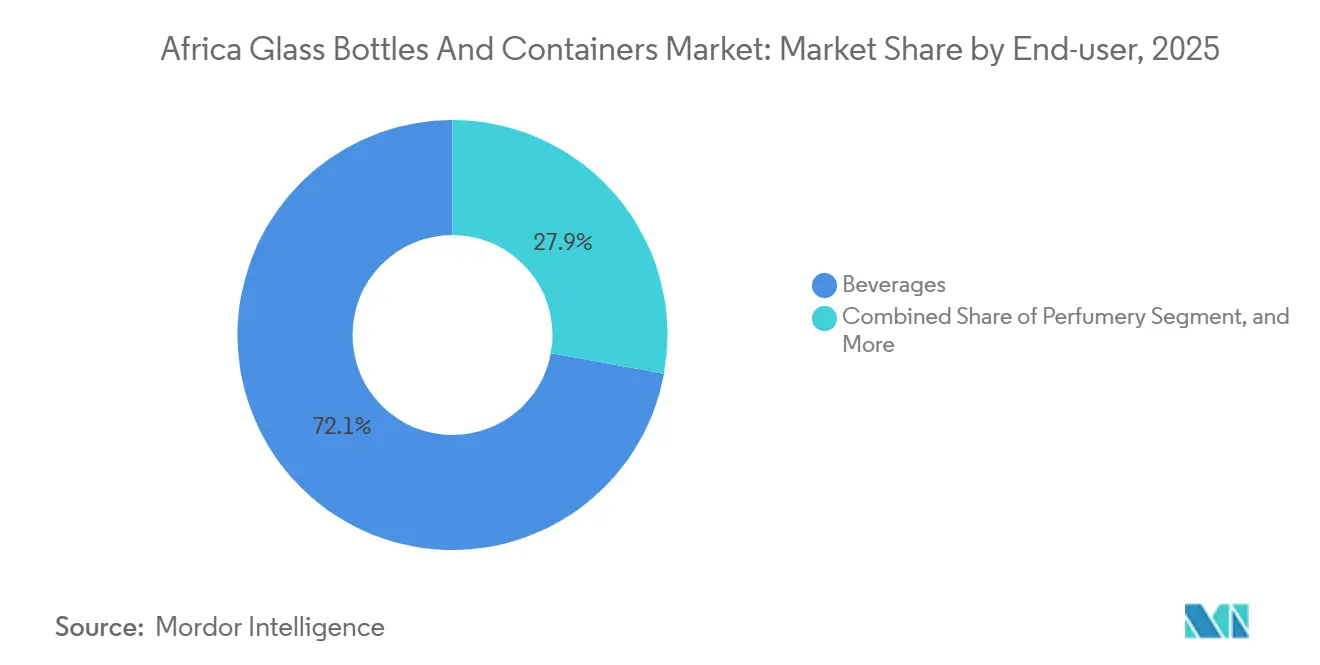

- Por utilizador final, as bebidas lideraram o Mercado Africano de Garrafas e Recipientes de Vidro em 2025, representando 72,12% do volume de mercado, enquanto os cosméticos e cuidados pessoais têm previsão de crescer a um CAGR de 5,88% até 2031.

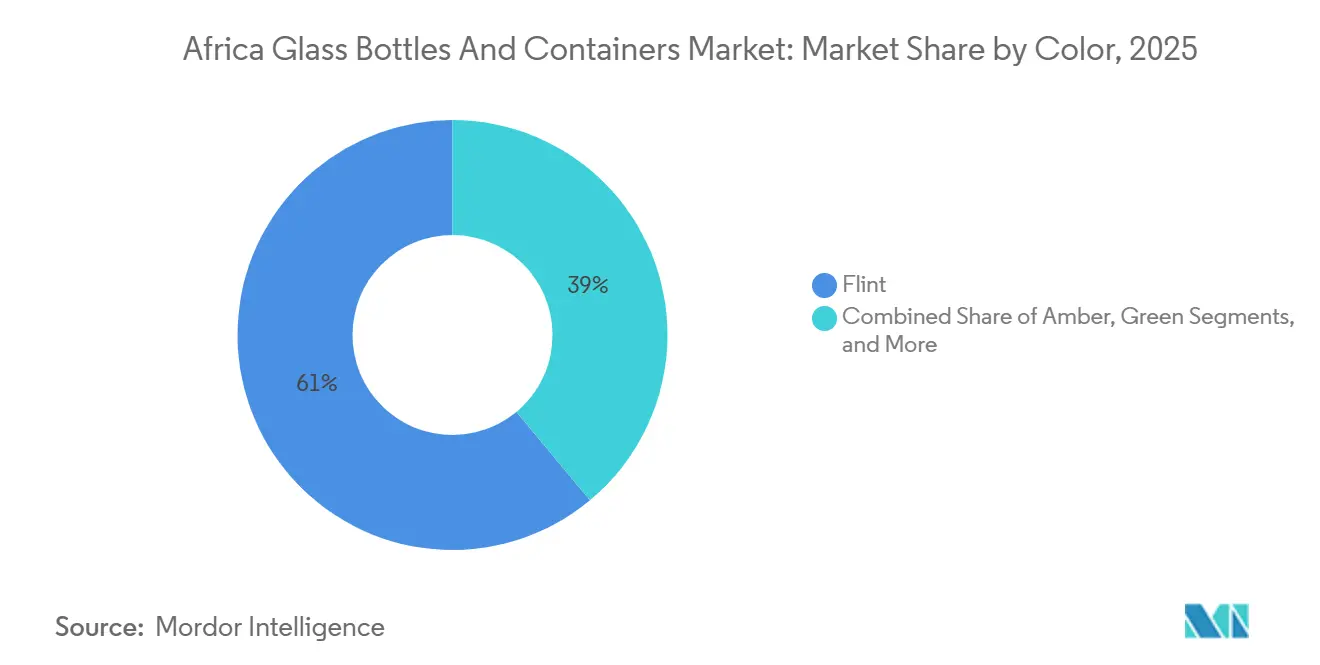

- Por cor, o vidro transparente (flint) captou 61,04% do volume de 2025, ao passo que o âmbar está projetado para avançar a um CAGR de 5,73% até 2031.

- Por país, a África do Sul deteve 26,32% do volume do Mercado Africano de Garrafas e Recipientes de Vidro em 2025, enquanto o Quénia deverá registar o CAGR mais rápido de 6,17% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Africano de Garrafas e Recipientes de Vidro

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento do Consumo de Bebidas e Procura por Embalagens Premium | +1.2% | Nigéria, Quénia, África do Sul, Egito | Médio prazo (2-4 anos) |

| Pressão Regulatória por Embalagens Recicláveis e Adequadas ao Contacto com Alimentos | +0.9% | Quénia, África do Sul, Marrocos, Egito | Curto prazo (≤ 2 anos) |

| Expansão da Classe Média Urbana a Impulsionar os Volumes de Cerveja e Refrigerantes Carbonatados | +1.0% | Nigéria, Quénia, Etiópia, Tanzânia, Gana | Médio prazo (2-4 anos) |

| Comércio Intra-Africano de Bens em Embalagens de Vidro Impulsionado pela AfCFTA | +0.7% | Corredores do Sul e Leste de África | Longo prazo (≥ 4 anos) |

| Expansão das Bebidas Artesanais e Destilados de Autor | +0.5% | África do Sul, Quénia, Nigéria, Gana | Curto prazo (≤ 2 anos) |

| Pressão do Mecanismo de Ajustamento Carbónico Fronteiriço da UE sobre Embalagens de Exportação de Baixo Carbono | +0.4% | Egito, Marrocos, África do Sul (instalações orientadas para exportação) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Consumo de Bebidas e Procura por Embalagens Premium

A crescente sede africana por cerveja de marca, destilados e refrigerantes carbonatados está a elevar a procura de vidro de alto valor muito mais rapidamente do que o crescimento populacional global. A East African Breweries recuperou mais de 17 milhões de garrafas retornáveis no exercício fiscal 2024-2025, evidência de que o vidro recarregável continua a ser fundamental para a economia da cerveja, mesmo com o avanço do PET na água e nos sumos.[1]Glass International, "Consol to Buy Kenya's Central Glass Industries," GLASS-INTERNATIONAL.COM Destiladores artesanais como a Procera Gin do Quénia especificam agora gravação em relevo, serigrafia e fechos personalizados, empurrando os conversores para tiragens mais curtas com margens unitárias mais elevadas. Na África Ocidental, a Beta Glass registou uma receita de NGN 78,2 mil milhões (USD 97,4 milhões) no primeiro semestre de 2025, sublinhando a procura estável por parte dos engarrafadores de bebidas.[2]Sustainability-MEA, "Beta Glass Strengthens Local Supply Chains," SUSTAINABILITYMEA.COM À medida que os segmentos de rendimento médio amadurecem e premiumizam o consumo, espera-se que este impulsionador acrescente cerca de 1,2 pontos percentuais ao CAGR de base.

Pressão Regulatória por Embalagens Recicláveis e Adequadas ao Contacto com Alimentos

Os governos estão a apertar as normas de eliminação e segurança, inclinando o campo de jogo a favor do vidro infinitamente reciclável. As regras de responsabilidade alargada do produtor do Quénia de 2024 introduziram uma taxa de importação de KSh 150 por item de vidro e obrigaram os produtores a sistemas de recolha, protegendo efetivamente a produção local de importações de baixo custo. Um estudo de viabilidade sul-africano demonstrou que um depósito de ZAR 1 pode elevar a taxa de recolha para 90%, desviando aproximadamente 305.000 a 477.000 toneladas de aterros sanitários. O Plano de Ação para a Economia Circular 2024-2034 da União Africana estabelece uma meta de reciclagem de 30%, dando aos fabricantes confiança para escalar a infraestrutura de cacos. Estas medidas têm previsão de elevar o CAGR em 0,9 pontos percentuais, com os ganhos iniciais mais expressivos no Quénia e na África do Sul, onde a aplicação já é visível.

Expansão da Classe Média Urbana a Impulsionar os Volumes de Cerveja e Refrigerantes Carbonatados

A rápida urbanização traduz-se em maior rendimento disponível e num ambiente de retalho formal onde as bebidas embaladas dominam. A população da Nigéria ultrapassa agora os 235 milhões, com uma idade mediana de 18 anos, um dividendo demográfico que os engarrafadores de bebidas estão a correr para servir. A Beta Glass opera cinco linhas domésticas e detém cerca de 70% da procura nigeriana de recipientes de vidro, ancorando uma utilização estável dos fornos. No Quénia, a fábrica da Central Glass Industries, propriedade da Consol, abastece a East African Breweries a benchmarks de custo de entrega competitivos. À medida que novas fábricas de engarrafamento e frotas de distribuição refrigeradas entram em funcionamento, este impulsionador acrescenta cerca de 1,0 ponto percentual ao crescimento a meio da década.

Comércio Intra-Africano de Bens em Embalagens de Vidro Impulsionado pela AfCFTA

A Área de Livre Comércio Continental Africana está a reduzir direitos aduaneiros e fricções fronteiriças, permitindo que fornecedores de escala abasteçam vizinhos com escassez de capacidade. A África do Sul exportou USD 51,6 milhões de garrafas de vidro em 2022, principalmente para Moçambique, Namíbia e Zimbabué, um corredor onde as linhas tarifárias já diminuíram. A Saint-Gobain Egito pretende aumentar as exportações anuais de EUR 60 milhões (USD 65,4 milhões) para EUR 120 milhões (USD 130,8 milhões), aproveitando o sistema de janela única aduaneira do bloco. A longo prazo, normas harmonizadas e novas ligações ferroviárias deverão acrescentar 0,7 pontos percentuais ao CAGR do mercado.

Análise de Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Proliferação de Formatos Leves em PET e Alumínio | -0.8% | Nigéria, Quénia, Egito, África do Sul | Curto prazo (≤ 2 anos) |

| Elevados Custos de Energia e Falta de Fiabilidade do Fornecimento Elétrico | -0.6% | Nigéria, África do Sul, Egito, Tanzânia | Médio prazo (2-4 anos) |

| Disponibilidade Limitada de Cacos Adequados ao Contacto com Alimentos Devido a Redes de Recolha Ineficientes | -0.4% | Nigéria, Quénia, Gana, Etiópia | Médio prazo (2-4 anos) |

| Volatilidade Cambial e Tarifas de Importação de Carbonato de Sódio | -0.3% | Nigéria, Quénia, Egito, Tanzânia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Formatos Leves em PET e Alumínio

Plásticos mais baratos e mais leves e latas estão a ganhar quota em refrigerantes, água e vinho de entrada de gama. A Coca-Cola Hellenic Bottling Company abriu um centro de PET em Lagos com capacidade para converter 13.000 toneladas anuais em rPET adequado ao contacto com alimentos, intensificando a preferência dos proprietários de marcas pelo plástico de uso único nos canais de consumo em movimento.[3]Coca-Cola Hellenic, "Packaging Collection Hub Opens in Nigeria," COCA-COLAHELLENIC.COM Um estudo recente do International Aluminium Institute colocou o vidro no topo da escala de custos e emissões por unidade, reforçando a estratégia multiformato das empresas de bebidas. O bag-in-box já representou 49,4% das embalagens de vinho doméstico sul-africano em 2023, sublinhando a pressão sobre o deslocamento do vidro. Em conjunto, estas forças deverão diluir o CAGR em 0,8 pontos percentuais no curto prazo.

Elevados Custos de Energia e Falta de Fiabilidade do Fornecimento Elétrico

Os fornos operam acima de 1.500 °C e requerem energia contínua; cortes frequentes de carga e tarifas elevadas inflacionam os custos de fusão. África gerou 952,9 TWh em 2025, 75% provenientes de fontes térmicas, mas os utilizadores industriais ainda sofrem apagões que obrigam ao recurso a geradores a gasóleo.[4]Fonte: Daily News Egypt, "Saint-Gobain Egypt Targets Doubling Exports," DAILYNEWSEGYPT.COM Os painéis solares de capital intensivo ajudam, mas o período de retorno prolonga-se em contexto de tarifas de injeção na rede voláteis. A revisão de competitividade de 2024 da African Development Corporation listou a falta de fiabilidade energética entre os três principais constrangimentos para a produção de vidro. Prevê-se que esta desvantagem reduza o CAGR em 0,6 pontos percentuais no médio prazo, enquanto a adoção de fornos híbridos melhora gradualmente a resiliência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: As Bebidas Dominam Enquanto os Cosméticos Aceleram

As bebidas representaram 72,12% do volume de 2025, ancorando a liderança do mercado africano de garrafas e recipientes de vidro. A cerveja é a maior subcategoria individual, mas os destilados premium e o vinho sustentam margens unitárias mais elevadas, especialmente no Cabo Ocidental da África do Sul, orientado para a exportação. A recuperação de mais de 17 milhões de garrafas retornáveis pela East African Breweries no exercício fiscal 2024-2025 sinaliza o domínio enraizado dos circuitos recarregáveis que favorecem o vidro em detrimento dos descartáveis. As marcas de bebidas não alcoólicas ainda recorrem ao PET para as linhas de valor, embora o vidro canelado continue a ser a embalagem de eleição para sumos premium.

Os cosméticos e cuidados pessoais têm projeção de crescimento de 5,88% até 2031, o mais rápido entre todas as utilizações. O aumento do rendimento disponível, a forte adoção da beleza online e o prestígio do vidro em fragrâncias e séruns sustentam a procura. A Arab Pharmaceutical Glass Company opera três fornos, produzindo 1,25 milhões de recipientes por dia para clientes farmacêuticos e de beleza, demonstrando que o fornecimento com certificação de qualidade está disponível na região. Com a Gerresheimer, especialista global, a alienar a sua unidade de vidro moldado, os conversores regionais veem uma oportunidade para colmatar lacunas de capacidade e encurtar os prazos de entrega.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Cor: O Vidro Transparente Ainda à Frente, o Âmbar Reduz a Diferença

O vidro transparente (flint) deteve uma quota de 61,04% em volume em 2025, confirmando a ampla adoção em destilados, bebidas claras e conservas alimentares. A Central Glass Industries e a Isanti Glass aproveitam ambas as linhas multicolor, mas ainda dedicam a maior parte da produção dos fornos ao vidro transparente, citando visibilidade estável de reordens por parte de engarrafadores multinacionais. Os formatos retornáveis para cerveja e refrigerantes carbonatados também permanecem em grande parte transparentes, pois a visibilidade apoia a confiança do consumidor nos esquemas de recarregamento.

O âmbar tem previsão de registar um CAGR de 5,73%, superando todos os outros tons. A sua barreira ultravioleta é adequada para cerveja sensível à luz, xaropes farmacêuticos e óleos essenciais. A Kandil Glass, que opera duas fábricas com uma capacidade de 420 toneladas por dia, aloca uma proporção crescente da produção ao âmbar para encomendas de exportação destinadas à Europa e à América do Norte. À medida que as regulamentações farmacêuticas regionais favorecem embalagens fotoprotetoras e os cervejeiros artesanais melhoram a estabilidade em prateleira, o ganho de quota do âmbar parece duradouro.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

A África do Sul lidera o mercado africano de garrafas e recipientes de vidro com 26,32% do volume de 2025, apoiada por uma infraestrutura de fornos profunda e pipelines fiáveis de cacos. A Ardagh, após a aquisição da Consol, exporta agora para mais de 15 destinos africanos e está a testar melhorias de fornos híbridos que combinam gás natural e eletricidade para moderar a intensidade de carbono. A rede nacional da Glass Recycling Company paga taxas de serviço a mais de 60.000 catadores de resíduos, sustentando uma das taxas de recuperação mais elevadas do continente.

O Quénia está a tornar-se a plataforma de produção da África Oriental. O país está no caminho certo para um CAGR de 6,17% até 2031, o mais rápido da região. A fábrica da Central Glass Industries, agora sob a Consol, beneficia da sua proximidade ao Porto de Mombaça, permitindo-lhe abastecer vizinhos sem acesso ao mar. Os engarrafadores estão a localizar cada vez mais o fornecimento após a taxa de importação de KSh 150 por item de 2024, melhorando a visibilidade das encomendas de vidro para os conversores domésticos.

O Egito e Marrocos fornecem âncoras setentrionais. A Kandil Glass exporta 60% da sua produção anual de 750 milhões de recipientes, aproveitando o acesso de livre comércio à União Europeia. A Saint-Gobain Egito irá duplicar as exportações para EUR 120 milhões (USD 130,8 milhões) assim que a sua fábrica de Ain Sokhna entrar em pleno funcionamento. Os mercados do Resto de África, como Gana, Tanzânia e Etiópia, são menores, mas beneficiam do alívio tarifário da AfCFTA e de novos projetos de carbonato de sódio que prometem autossuficiência em matérias-primas.

Panorama Competitivo

O mercado africano de garrafas e recipientes de vidro permanece moderadamente concentrado, mas a capacidade está a expandir-se. O Ardagh Group, após o acordo de USD 1 mil milhões com a Consol, controla a maior presença do continente na África do Sul, Nigéria, Quénia e Etiópia. A Beta Glass, prestes a ser adquirida pela Helios Investment Partners por quase EUR 100 milhões (USD 109,2 milhões), opera cinco linhas e detém uma quota dominante de 70% na Nigéria.

A Middle East Glass e a Kandil Glass ancoram o fornecimento egípcio, com 420 toneladas por dia de capacidade instalada e certificações regulatórias internacionais que atraem multinacionais. Disruptores de menor dimensão, como a Isanti Glass na África do Sul e a African Glass Limited no Quénia, focam-se na produção ágil e personalizada com prazos de entrega mais rápidos para clientes de cosméticos e destilados artesanais.

Os movimentos estratégicos centram-se na integração vertical na recolha de cacos, eficiência energética e diversificação geográfica. O incentivo de reciclagem Money4Glass da Ardagh e a atualização da rede de cacos da Beta Glass em fevereiro de 2025 visam ambos quotas mais elevadas de conteúdo reciclado. Os investimentos tecnológicos incluem fundidores híbridos, reforço elétrico e ensaios de oxicombustão destinados a reduzir as faturas energéticas e os impostos sobre CO₂. As estratégias de saída de grandes grupos globais como a Gerresheimer, que está a alienar fábricas de vidro moldado fora de África, podem libertar ativos ou parcerias de know-how para compradores africanos.

Líderes da Indústria Africana de Garrafas e Recipientes de Vidro

Ardagh Group S.A.

Verallia Packaging S.A.S.

O-I Glass, Inc.

Beta Glass PLC

Middle East Glass Manufacturing Company S.A.E.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2025: A Helios Investment Partners acordou adquirir as operações de embalagem nigerianas da Frigoglass, incluindo a Beta Glass Plc e a Frigoglass Industries Nigeria Ltd, por quase EUR 100 milhões (USD 109,2 milhões); o encerramento está previsto para o 1.º trimestre de 2026.

- Outubro de 2025: A Saint-Gobain Egito anunciou planos para duplicar as exportações anuais para os mercados africanos de EUR 60 milhões (USD 65,4 milhões) para EUR 120 milhões (USD 130,8 milhões) após a conclusão da sua fábrica de Ain Sokhna.

- Junho de 2025: A Beta Glass apresentou uma expansão de capacidade de EUR 17,5 milhões (USD 19,1 milhões) na Nigéria para aprofundar as cadeias de abastecimento regionais.

- Abril de 2025: A Guala Closures inaugurou uma fábrica de fechos de 5.000 m² na Zona Franca de Lagos, visando linhas de destilados, vinho e óleo alimentar em toda a África Ocidental.

Âmbito do Relatório do Mercado Africano de Garrafas e Recipientes de Vidro

O Relatório do Mercado Africano de Garrafas e Recipientes de Vidro é Segmentado por Utilizador Final (Bebidas, Alimentos, Cosméticos e Cuidados Pessoais, Farmacêuticos, Perfumaria), Cor (Verde, Âmbar, Transparente, Outras Cores), e Geografia (Egito, Nigéria, Quénia, Marrocos, África do Sul, Resto de África). As Previsões de Mercado são Fornecidas em Termos de Volume (Milhões de Toneladas).

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sumos | |

| Refrigerantes Carbonatados | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Compotas, Geleias, Marmeladas, Mel, Enchidos e Condimentos, Azeite/Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Transparente (Flint) |

| Outras Cores |

| Egito |

| Nigéria |

| Quénia |

| Marrocos |

| África do Sul |

| Resto de África |

| Por Utilizador Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sumos | ||

| Refrigerantes Carbonatados | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Compotas, Geleias, Marmeladas, Mel, Enchidos e Condimentos, Azeite/Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Transparente (Flint) | |||

| Outras Cores | |||

| Por País | Egito | ||

| Nigéria | |||

| Quénia | |||

| Marrocos | |||

| África do Sul | |||

| Resto de África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e as perspetivas de crescimento do setor de recipientes de vidro em África?

O tamanho do mercado africano de garrafas e recipientes de vidro situou-se em 4,99 milhões de toneladas em 2026 e tem projeção de atingir 6,36 milhões de toneladas até 2031, refletindo um CAGR de 4,97%.

Qual categoria de utilizador final impulsiona a maior procura por garrafas de vidro em África?

As bebidas dominam com uma quota de 72,12%, impulsionadas pela cerveja, destilados e refrigerantes carbonatados que valorizam o vidro pela proteção do produto e pelo posicionamento premium de marca.

Por que razão a África do Sul é considerada a geografia de crescimento mais rápido?

Os principais investimentos em fornos na sequência da aquisição da Consol pela Ardagh, aliados às regras de Responsabilidade Alargada do Produtor que favorecem a reciclabilidade do vidro, elevam o CAGR previsto para a África do Sul para 6,37%.

Como estão as mudanças regulatórias a influenciar a escolha de materiais?

Os novos quadros de responsabilidade alargada do produtor na África do Sul, no Quénia e noutros mercados impõem metas de reciclagem mais elevadas, tornando o vidro totalmente reciclável mais atrativo do que os plásticos multicamada.

Que tecnologias ajudam os produtores a compensar os elevados custos de energia?

A redução de peso através de designs de parede fina, rácios mais elevados de cacos, recuperação de calor residual e a introdução gradual de fornos elétricos ou híbridos reduzem o consumo específico de energia e as emissões de CO₂.

Quais são as principais estratégias competitivas entre os principais fornecedores?

Os líderes de mercado focam-se em expansões de capacidade, investigação e desenvolvimento em redução de peso, parcerias de economia circular e diversificação geográfica para capturar oportunidades de comércio intra-africano.

Página atualizada pela última vez em: