Tamanho e Participação do Mercado de Garrafas e Embalagens Plásticas da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 29.56 Bilhões de dólares |

| Tamanho do Mercado (2030) | 36.87 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.52% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Garrafas e Embalagens Plásticas da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de garrafas e embalagens plásticas da Ásia Pacífico situou-se em USD 29,56 bilhões em 2025 e prevê-se que alcance USD 36,87 bilhões até 2030, avançando a um CAGR de 4,52%. O impulso provém de uma classe média em crescimento, rápida penetração do comércio eletrônico e políticas governamentais que recompensam a adoção de conteúdo reciclado. Os produtores de bebidas continuam a preferir o PET leve, os envasadores farmacêuticos estão migrando para PP moldado com precisão, e os proprietários de marcas investem em formatos recarregáveis para cumprir os compromissos de sustentabilidade de 2030. Ao mesmo tempo, as oscilações de preços de resina ligadas à volatilidade do petróleo bruto incentivam os conversores a proteger a exposição à matéria-prima por meio de maior uso de rPET e reciclato de PEAD. Os players regionais também estão digitalizando suas fábricas com sistemas de visão habilitados por IA que reduzem as taxas de desperdício, uma medida que apoia tanto a eficiência de custos quanto as metas de redução de carbono.

Principais Conclusões do Relatório

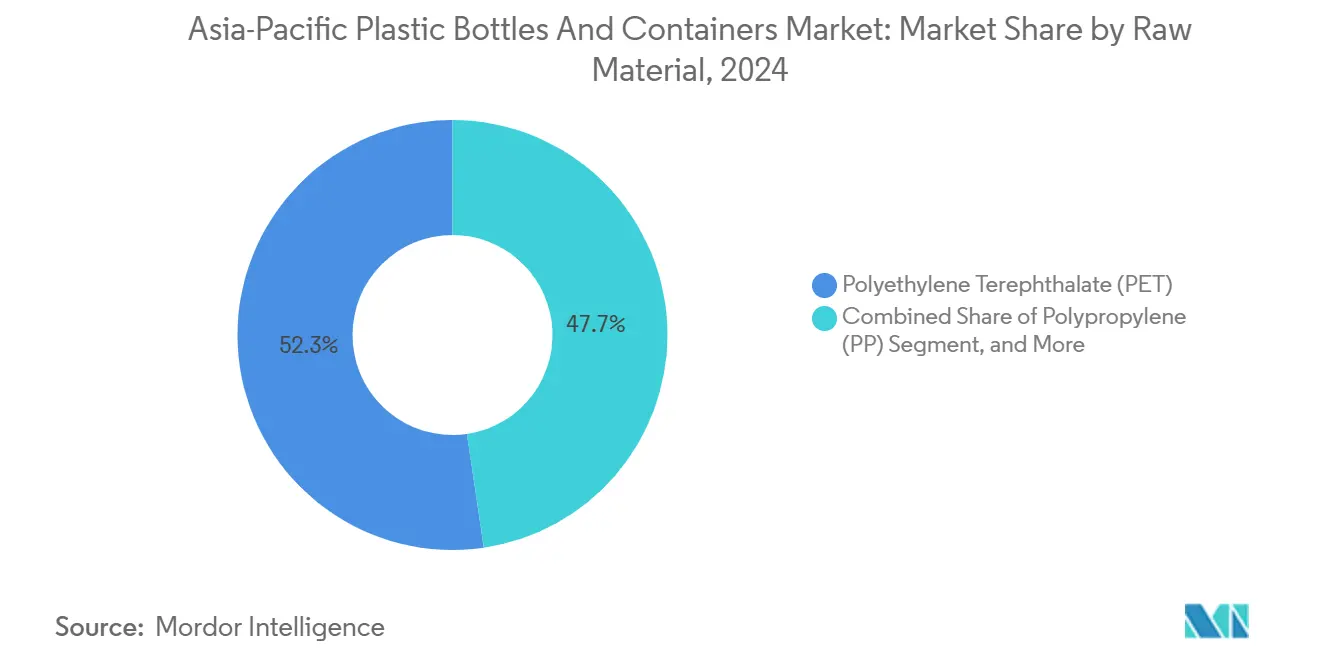

- Por matéria-prima, o PET deteve 52,32% da participação do mercado de garrafas e embalagens plásticas da Ásia Pacífico em 2024, enquanto o PP deverá expandir-se a um CAGR de 5,11% até 2030.

- Por tipo de embalagem, as garrafas representaram 48,32% do tamanho do mercado de garrafas e embalagens plásticas da Ásia Pacífico em 2024, ao passo que ampolas e frascos estão posicionados para o crescimento mais rápido, a um CAGR de 6,64% até 2030.

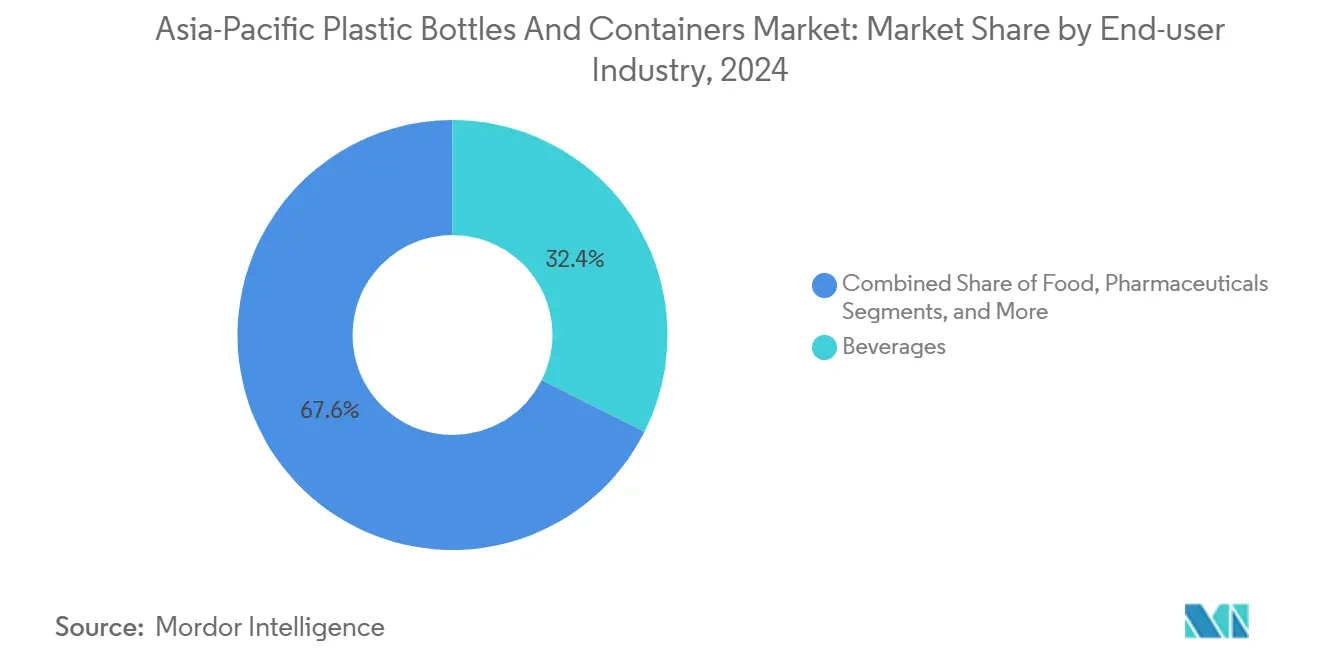

- Por usuário final, as bebidas capturaram 32,43% da participação do mercado de garrafas e embalagens plásticas da Ásia Pacífico em 2024; os produtos farmacêuticos devem acelerar a um CAGR de 5,84% no mesmo período.

- Por tecnologia de fabricação, a moldagem por sopro por injeção e estiramento (ISBM) dominou com 29,89% da participação de receita em 2024, enquanto a moldagem por sopro por injeção (IBM) lidera o crescimento a um CAGR de 5,22% até 2030.

- Por país, a China contribuiu com 22,67% do tamanho do mercado de garrafas e embalagens plásticas da Ásia Pacífico em 2024, porém a Índia está avançando mais rapidamente, a um CAGR de 6,12% entre 2025-2030.

Tendências e Perspectivas do Mercado de Garrafas e Embalagens Plásticas da Ásia Pacífico

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Adoção de embalagens leves e recicláveis | +0.8% | Japão, Coreia do Sul, expansão regional | Médio prazo (2 a 4 anos) |

| Crescimento da demanda por PET asséptico em bebidas lácteas | +0.6% | China, Índia, ASEAN | Curto prazo (≤ 2 anos) |

| Expansão dos centros de distribuição de supermercado por comércio eletrônico | +0.9% | China urbana e Índia | Curto prazo (≤ 2 anos) |

| Cotas obrigatórias de rPET do Japão | +0.4% | Japão | Médio prazo (2 a 4 anos) |

| Compromissos das marcas por formatos 100% recarregáveis | +0.5% | Marcas multinacionais em toda a região | Longo prazo (≥ 4 anos) |

| IA/IoT no controle de qualidade de moldagem por sopro | +0.3% | China, Tailândia, Malásia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da transição para embalagens leves e recicláveis

Os conversores no mercado de garrafas e embalagens plásticas da Ásia Pacífico reduziram o uso de resina para compensar os preços à vista do PEAD, que oscilaram entre USD 1.145 e USD 1.205 por tonelada durante 2024. A ALPLA respondeu dobrando sua capacidade de reciclagem regional para 700.000 t, possibilitando novos recipientes de paredes finas feitos de 100% de rPET.[1]ALPLA Group, "Corporate Facts & Figures," alpla.com Os proprietários de marcas obtêm economias de frete com pesos de embalagem menores, enquanto os reguladores veem a redução de peso como uma etapa intermediária em direção à circularidade total. Softwares avançados de simulação otimizam ainda mais a distribuição da espessura das paredes e reduzem os ciclos de projeto, ajudando os conversores a defender as margens mesmo quando os preços da resina virgem sobem.

Crescimento da demanda por garrafas de PET asséptico para bebidas lácteas e funcionais

As bebidas lácteas estáveis em prateleira agora preferem o PET em relação às embalagens cartonadas graças à tecnologia de barreira multicamadas que protege os nutrientes sem refrigeração. A planta asséptica de EUR 90 milhões da SIG na Índia entrou em operação em fevereiro de 2025, adicionando 4 bilhões de embalagens de capacidade anual para atender às laticínios locais. Os produtores beneficiam-se de um maior alcance de distribuição em climas quentes, e o PET mais leve reduz os custos logísticos em até 35% em relação ao vidro. A rápida transição também aumenta a demanda por tampas especiais com recursos de inviolabilidade e absorção de oxigênio, criando receita incremental para os fornecedores de tampas.

Rápida expansão dos centros de distribuição de supermercado por comércio eletrônico

Os supermercados on-line exigem recipientes que sobrevivam às linhas de separação automatizadas e, ao mesmo tempo, minimizem o desperdício de material. Algoritmos de dimensionamento orientados por IA reduzem as embalagens superdimensionadas, diminuindo o uso médio de plástico em 10% por pedido e reduzindo as taxas de avaria. O investimento de USD 7,7 milhões da Amazon em tecnologia de triagem robótica ressalta a necessidade de embalagens monomaterial que circulem com facilidade pelas cadeias de reciclagem. Essa dinâmica obriga os conversores a projetar garrafas de PET e PEAD com geometrias rígidas compatíveis com garras robóticas, ao mesmo tempo que imprimem códigos QR rastreáveis para precisão de inventário.

Cotas obrigatórias de rPET no âmbito da Lei de Reciclagem de Embalagens e Recipientes do Japão

A legislação agora obriga os envasadores de bebidas japoneses a incluir um teor mínimo de material reciclado — 10% em 2025 e subindo para 25% até 2030 —, criando demanda garantida por flocos de rPET para contato alimentar. A Toray e a SK Chemicals firmaram acordos de fornecimento plurianuais para garantir a matéria-prima, impulsionando os investimentos regionais em reciclagem acima de USD 250 milhões desde 2024. Os países vizinhos beneficiam-se à medida que os flocos de alta qualidade excedentes fluem para o Japão, elevando os preços e melhorando a economia de coleta em toda a ASEAN.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Proibições de plásticos descartáveis na ASEAN | −0.7% | Tailândia, Malásia, Indonésia, Filipinas | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços da resina virgem | −0.5% | Economias dependentes de importações | Curto prazo (≤ 2 anos) |

| Oferta limitada de flocos de rPET para contato alimentar | −0.4% | China, Índia, Japão | Médio prazo (2 a 4 anos) |

| Mudança dos consumidores para alumínio e papel | −0.3% | Segmentos premium no Japão e na Austrália | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições de plásticos descartáveis nos mercados da ASEAN

A proibição gradual da Tailândia de determinados sachês plásticos e as regras mais rígidas da Malásia sobre importação de resíduos obrigam os conversores a reformular seus portfólios ou perder espaço nas prateleiras. Os prazos curtos de conformidade elevam os custos de ferramental e complicam as estratégias de fornecimento regional. As multinacionais mitigam o risco padronizando designs de garrafas de PET que se qualificam para isenções de reciclagem locais, enquanto as empresas menores enfrentam pressão de margem decorrente de substituições de materiais onerosas.

Volatilidade dos preços da resina virgem ligada às oscilações do petróleo bruto

Os custos à vista do PEAD e do PET moveram-se em uma faixa de USD 60 por tonelada durante 2024, perturbando o planejamento orçamentário e comprimindo as margens dos processadores. Os players integrados com ativos de resina upstream absorvem os choques, mas os conversores independentes recorrem a contratos baseados em fórmulas indexados aos índices Platts. A incerteza acelera a aquisição de matéria-prima reciclada, porém a escassez de fardos limita o potencial de substituição imediata.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: Dominância do PET Encontra Potencial de Crescimento do PP

O PET dominou 52,32% da participação do mercado de garrafas e embalagens plásticas da Ásia Pacífico em 2024, ancorado pelas aplicações de bebidas e por uma cadeia de fornecimento de rPET em expansão. A clareza do material, o desempenho de barreira e as redes de coleta estabelecidas mantêm-no à frente, mesmo com as oscilações nos preços da resina virgem. O segmento deverá crescer de forma constante, sustentado pelo investimento de USD 98,4 milhões da SK Chemicals em PET reciclado, que adiciona 120.000 t de capacidade anual. O PP, embora menor, está crescendo a um CAGR de 5,11% impulsionado pela demanda farmacêutica e de cosméticos, que valoriza sua resistência química. Cada novo frasco médico de PP substitui o vidro, reduzindo as taxas de quebra e o peso da cadeia de frio.

Os conversores também exploram o PE de base biológica e as matérias-primas quimicamente recicladas para garantir o futuro de seus portfólios. O PEAD permanece indispensável para produtos de limpeza doméstica, com fornecedores como a KEYUAN destacando sua durabilidade em ambientes cáusticos. O PEBD e os copolímeros especiais atendem a tampas de nicho e frascos conta-gotas, embora sua contribuição em volume seja menor. As escolhas de materiais, portanto, equilibram custo, aceitação regulatória e desempenho à medida que as métricas de sustentabilidade ganham destaque.

Por Tipo de Embalagem: As Garrafas Ainda Dominam enquanto os Frascos Crescem Rapidamente

As garrafas detiveram 48,32% do tamanho do mercado de garrafas e embalagens plásticas da Ásia Pacífico em 2024, graças à sua ubiquidade em bebidas, óleos comestíveis e cuidados pessoais. A redução de peso diminuiu o peso médio das garrafas de PET de 500 ml para 17 g na China, economizando resina e custos de transporte. No entanto, os frascos e ampolas farmacêuticos especializados estão avançando mais rapidamente, a um CAGR de 6,64%, sustentados por investimentos em envase-acabamento de vacinas e pela crescente produção de biológicos. A aquisição da Bormioli Pharma pela Gerresheimer AG em dezembro de 2024 fortalece sua presença em frascos e abre possibilidades de venda cruzada para plantas de injetáveis asiáticas.[2]Gerresheimer AG, "Aquisição da Bormioli Pharma," gerresheimer.com

Potes e galões atendem à cosmética premium, onde o PET de paredes espessas transmite uma estética semelhante ao vidro sem o risco de quebra. Os galões plásticos permanecem essenciais para agroquímicos e lubrificantes, com graus de PEAD certificados pela ONU garantindo transporte à prova de vazamentos. Formas de nicho, como estruturas flexíveis de saco em garrafa, aparecem em lançamentos de bebidas funcionais, sinalizando inovação contínua.

Por Setor do Usuário Final: Bebidas como Âncora, Produtos Farmacêuticos em Aceleração

As bebidas contribuíram com 32,43% da receita de 2024, reforçando a centralidade do PET no mercado de garrafas e embalagens plásticas da Ásia Pacífico. As marcas de água com e sem gás investem em designs de tampas fixas que atendem às regras da UE já adotadas voluntariamente pelos exportadores da ASEAN, aumentando a reciclabilidade. Os produtos farmacêuticos, no entanto, exibem a trajetória mais forte, a um CAGR de 5,84% até 2030, à medida que os governos expandem a cobertura universal de saúde e os pipelines de biológicos. As linhas assépticas da SIG permitem bebidas nutricionais de base láctea com longa vida útil em prateleira, que borram as categorias e capturam valor tanto nos canais farmacêutico quanto no de bebidas.

Os processadores de alimentos exigem potes com barreira para molhos e condimentos, enquanto as marcas de cosméticos pressionam por conteúdo de material pós-consumo para alinhar-se às metas corporativas de ESG. Os produtos químicos industriais completam a demanda com galões plásticos de PEAD que cumprem as normas de mercadorias perigosas. A diversificação do uso final, portanto, protege o setor contra recessões em uma única categoria.

Por Tecnologia de Fabricação: Escala da ISBM Versus Precisão da IBM

A ISBM entregou 29,89% da produção de 2024, preferida pela produção de garrafas em alta velocidade que alcança excelente distribuição de material. Fornos energeticamente eficientes e orientação de duplo eixo reduzem ainda mais os tempos de ciclo, sustentando a dominância no mercado de garrafas e embalagens plásticas da Ásia Pacífico. A IBM, embora menor, supera o crescimento geral a um CAGR de 5,22%, dada a sua aptidão para recipientes pequenos e de alta tolerância exigidos por medicamentos injetáveis e soros premium.

A moldagem por sopro por extrusão fornece volumes maiores para produtos químicos domésticos e industriais, onde paredes espessas e manoplas são prioridades, enquanto a moldagem por compressão preenche aplicações selecionadas de tampas. Os sistemas de controle de malha fechada habilitados por IA agora são instalados retroativamente em todas as plataformas, com os conversores reportando reduções de desperdício de até 30% no primeiro ano de implantação.

Análise Geográfica

A China respondeu por 22,67% do tamanho do mercado de garrafas e embalagens plásticas da Ásia Pacífico em 2024, sustentada pela vasta demanda de envasadores e pela produção integrada de resina. Os recicladores domésticos coletaram 3,9 milhões de t de garrafas de PET no mesmo ano, alimentando os mercados de pellets locais e de exportação. No entanto, a volatilidade de preços — oscilações à vista do PEAD de USD 60 por t em seis meses — incentiva os proprietários de marcas a diversificar as fontes de resina para proteger as margens.

A Índia é a que cresce mais rapidamente, com previsão de crescer a um CAGR de 6,12% até 2030, impulsionada pela urbanização e por um setor de exportação farmacêutica próspero. A planta asséptica greenfield da SIG perto de Ahmedabad adiciona 4 bilhões de embalagens à capacidade doméstica, permitindo que as laticínios locais migrem de sachês para garrafas de PET.[3]SIG Combibloc Group AG, "A SIG inaugura nova planta na Índia," sig.biz Os incentivos governamentais vinculados à produção inclinam ainda mais o cálculo de investimento em favor da fabricação doméstica, reduzindo a dependência de importações.

O Japão e a Coreia do Sul definem o tom regulatório da região. As cotas de rPET do Japão obrigam os envasadores a firmar contratos de flocos de longo prazo, enquanto a Coreia do Sul elevou o teor obrigatório de material reciclado em garrafas de PET para 10% a partir de 2025. A Austrália enfatiza sistemas de depósito e devolução que elevam as taxas de recuperação do PET acima de 70%, ao passo que os mercados da ASEAN equilibram ambições de crescimento com proibições de certos itens descartáveis. Coletivamente, esses diversos cenários de política exigem cadeias de fornecimento ágeis que possam alternar entre matérias-primas recicladas e virgens, mantendo a competitividade de custos.

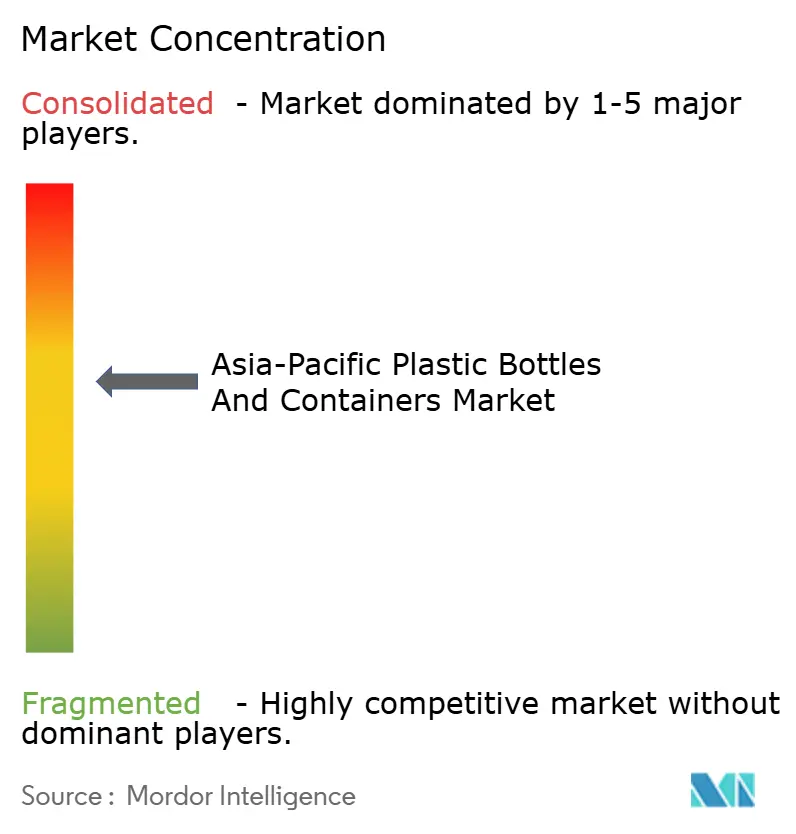

Cenário Competitivo

A concorrência regional é moderada, com os cinco principais conversores estimados em deter aproximadamente 35% de participação combinada, deixando espaço para especialistas de nicho. A Amcor concluiu sua fusão com a Berry Global em fevereiro de 2025, criando um líder de embalagens de USD 24 bilhões com maior presença asiática e capacidades mais profundas de rPET. A ALPLA investe fortemente em reciclagem de circuito fechado, visando 700.000 t de capacidade até 2030 para garantir matéria-prima para clientes de marcas que buscam metas de 30% de material pós-consumo.

A Mauser expandiu as embalagens industriais rígidas adquirindo a Consolidated Container em 2025, reforçando seu portfólio de tambores e contêineres intermediários para granéis (IBC) certificados pela ONU. A compra da Bormioli Pharma pela Gerresheimer AG em 2024 fortalece o fornecimento de frascos de alta precisão para plantas de injetáveis asiáticas. A SK Chemicals diferencia-se com PET quimicamente reciclado que atende às normas de contato alimentar, posicionando-se como parceira estratégica de resina para conversores sem integração upstream.

A inovação centra-se na circularidade e na digitalização. Os conversores instalam retroativamente sistemas de visão de IA que detectam microdefeitos em pré-formas, reduzindo o desperdício e o consumo de energia. Os proprietários de marcas pilotam estações de recarga na Coreia do Sul e no Japão, estimulando o desenvolvimento de graus de PET duráveis. Os avanços em ciência de materiais — como os monômeros despolimerizados para reciclagem infinita de PET — estão ganhando força à medida que os custos de capital caem. Em conjunto, esses movimentos sinalizam uma guinada estratégica do crescimento puro de volume para uma produção sustentável orientada por valor no mercado de garrafas e embalagens plásticas da Ásia Pacífico.

Líderes do Setor de Garrafas e Embalagens Plásticas da Ásia Pacífico

Amcor plc

ALPLA Werke Alwin Lehner GmbH & Co KG

Gerresheimer AG

Silgan Holdings Inc.

Pact Group Holdings Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A SIG inaugurou uma planta de embalagens assépticas de EUR 90 milhões na Índia para atender aos envasadores de laticínios e bebidas funcionais.

- Fevereiro de 2025: A Mauser Packaging Solutions adquiriu a Consolidated Container Company, ampliando sua presença em embalagens rígidas.

- Fevereiro de 2025: A Amcor concluiu sua fusão com a Berry Global, formando um grupo global de embalagens de USD 24 bilhões.

- Janeiro de 2025: A ALPLA inaugurou uma nova instalação de moldagem por sopro na Tailândia para atender à demanda do Sudeste Asiático.

Escopo do Relatório do Mercado de Garrafas e Embalagens Plásticas da Ásia Pacífico

Para este estudo, garrafas são definidas como recipientes plásticos rígidos com uma interface de tampa aberta ou de dispensação (como conta-gotas, bicos, bombas, sprays, etc.) que são utilizados principalmente pelo fabricante para embalar produtos fluidos. Embalagens são definidas como recipientes plásticos rígidos que possuem apenas uma tampa aberta ou um meio de fechamento para dispensação e geralmente contêm quantidades muito elevadas ou muito mínimas de produto (potes, galões, baldes/cubas, caixas, galões, tinas, etc.) e são considerados nesta categoria. Ao contrário das garrafas, as embalagens classificadas nesta seção são, na maioria dos casos, reutilizáveis e têm alta demanda nas vendas do mercado secundário em comparação com a demanda ou consumo dos fabricantes.

O escopo é limitado à demanda B2B. As estimativas excluem o peso do conteúdo embalado dentro das garrafas e embalagens plásticas.

O mercado de garrafas e embalagens plásticas da Ásia Pacífico é segmentado por matéria-prima (polietileno tereftalato (PET), polipropileno (PP), polietileno de baixa densidade (PEBD), polietileno de alta densidade (PEAD), outras matérias-primas), setor do usuário final (bebidas [água engarrafada, refrigerantes carbonatados, base láctea, outras bebidas], alimentos, cosméticos, produtos farmacêuticos, cuidados domésticos, outros setores do usuário final), por país (China, Índia, Japão, Austrália e Nova Zelândia, Sudeste Asiático e Restante da Ásia Pacífico). O relatório oferece previsões de mercado e tamanho em volume (toneladas métricas) e valor (USD) para todos os segmentos acima.

| Polietileno Tereftalato (PET) |

| Polietileno de Alta Densidade (PEAD) |

| Polipropileno (PP) |

| Polietileno de Baixa Densidade (PEBD) |

| Materiais de Base Biológica e Compostáveis |

| Garrafas |

| Potes e Galões |

| Galões Plásticos |

| Ampolas e Frascos |

| Outros Tipos de Embalagem |

| Bebidas | Água Engarrafada |

| Refrigerantes Carbonatados | |

| Bebidas Lácteas e Funcionais | |

| Bebidas Alcoólicas | |

| Alimentos | |

| Produtos Farmacêuticos | |

| Cosméticos e Cuidados Pessoais | |

| Produtos Químicos Industriais | |

| Outros Setores do Usuário Final |

| Moldagem por Sopro por Extrusão |

| Moldagem por Sopro por Injeção e Estiramento |

| Moldagem por Sopro por Injeção |

| Moldagem por Compressão e Sopro |

| Outras Tecnologias de Fabricação |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália |

| Indonésia |

| Tailândia |

| Malásia |

| Restante da Ásia Pacífico |

| Por Matéria-Prima | Polietileno Tereftalato (PET) | |

| Polietileno de Alta Densidade (PEAD) | ||

| Polipropileno (PP) | ||

| Polietileno de Baixa Densidade (PEBD) | ||

| Materiais de Base Biológica e Compostáveis | ||

| Por Tipo de Embalagem | Garrafas | |

| Potes e Galões | ||

| Galões Plásticos | ||

| Ampolas e Frascos | ||

| Outros Tipos de Embalagem | ||

| Por Setor do Usuário Final | Bebidas | Água Engarrafada |

| Refrigerantes Carbonatados | ||

| Bebidas Lácteas e Funcionais | ||

| Bebidas Alcoólicas | ||

| Alimentos | ||

| Produtos Farmacêuticos | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Químicos Industriais | ||

| Outros Setores do Usuário Final | ||

| Por Tecnologia de Fabricação | Moldagem por Sopro por Extrusão | |

| Moldagem por Sopro por Injeção e Estiramento | ||

| Moldagem por Sopro por Injeção | ||

| Moldagem por Compressão e Sopro | ||

| Outras Tecnologias de Fabricação | ||

| Por País | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Malásia | ||

| Restante da Ásia Pacífico | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de garrafas e embalagens plásticas da Ásia Pacífico em 2025?

O mercado está avaliado em USD 29,56 bilhões em 2025.

Qual é o CAGR projetado para a demanda de garrafas plásticas na Ásia Pacífico até 2030?

O mercado global deverá expandir a um CAGR de 4,52% entre 2025 e 2030.

Qual material lidera o consumo entre os conversores de embalagens da Ásia Pacífico?

O PET permanece dominante com uma participação de 52,32% em 2024, sustentado pela demanda de bebidas e cadeias de reciclagem maduras.

Por que a Índia é o mercado regional de crescimento mais rápido?

A crescente urbanização, uma base de exportação farmacêutica dinâmica e nova capacidade de envase asséptico impulsionam o crescimento da Índia a um CAGR de 6,12% até 2030.

Como os conversores estão respondendo aos mandatos regulatórios de conteúdo reciclado?

Estão investindo em capacidade de rPET, firmando acordos de fornecimento de flocos a longo prazo e reduzindo o peso dos projetos de garrafas existentes para diminuir o uso de resina virgem.

Qual tendência tecnológica mais impulsiona a eficiência de fabricação?

A detecção de defeitos em linha habilitada por IA reduz o desperdício em até 30% e diminui o consumo de energia, melhorando tanto o desempenho de custo quanto o de sustentabilidade.

Página atualizada pela última vez em: