Tamanho e Participação do Mercado de Garrafas e Recipientes de Vidro do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

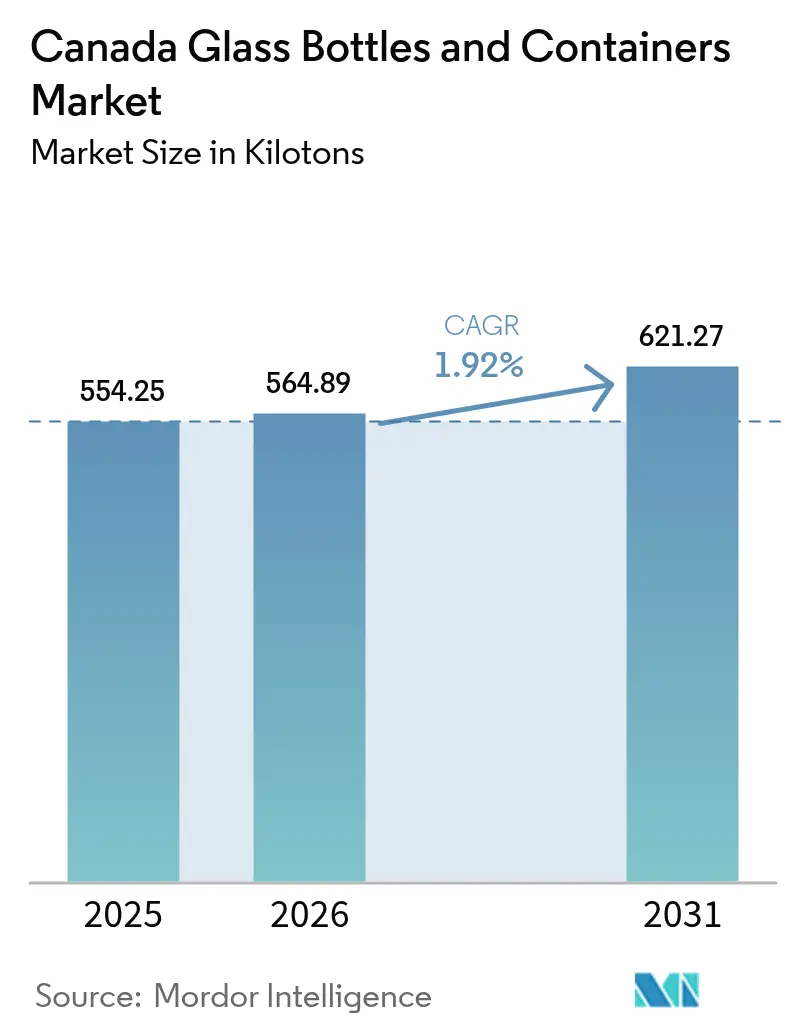

| Tamanho do mercado no ano base (2025) | 554.25 quilotoneladas |

| Volume do Mercado (2026) | 564.89 quilotoneladas |

| Volume do Mercado (2031) | 621.27 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 1.92% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Garrafas e Recipientes de Vidro do Canadá por Mordor Intelligence

Espera-se que o tamanho do mercado de garrafas e recipientes de vidro do Canadá cresça de 554,25 quilotoneladas em 2025 para 564,89 quilotoneladas em 2026, com previsão de atingir 621,27 quilotoneladas até 2031, a um CAGR de 1,92% durante o período de 2026-2031. O crescimento da demanda apoia-se na expansão dos mandatos provinciais de reciclagem, nas necessidades de embalagens para produtos premium e nos ganhos incrementais de eficiência de fornos que compensam a inflação das matérias-primas. Os proprietários de marcas continuam migrando para o vidro para cumprir as regras de responsabilidade estendida do produtor (REP) e para reforçar narrativas de sustentabilidade que ressoam junto aos consumidores urbanos dispostos a pagar um prêmio de embalagem de 15–25%. A expansão do sistema de depósito e devolução em Quebec e na Colúmbia Britânica está estreitando as cadeias de fornecimento em circuito fechado, estimulando investimentos no processamento de cacos de vidro, mesmo com as deficiências de contaminação mantendo cerca de 20.000 toneladas de vidro fora dos fluxos de reciclagem anualmente. As pressões de custo persistem: a Statistics Canada reportou um aumento acumulado no ano de 4,5% nos índices de preços ao produtor para a fabricação de vidro em 2024, levando ao uso de fornos mais leves e maiores proporções de cacos de vidro para reduzir os requisitos de energia de fusão. Enquanto isso, as Regulamentações de Eletricidade Limpa do Canadá (CER) obrigam as plantas a iniciar o planejamento de descarbonização favorável a fornos elétricos e à aquisição de energia renovável, remodelando as decisões de alocação de capital de longo prazo.

Principais Conclusões do Relatório

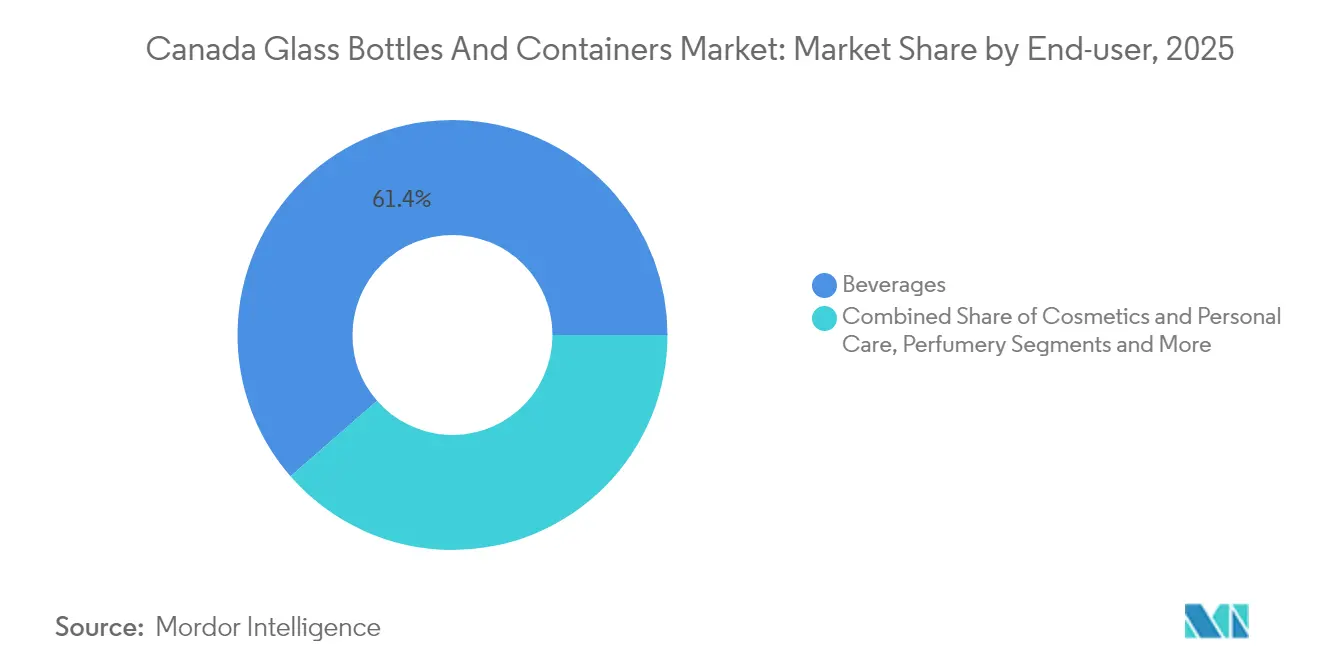

- Por usuário final, as bebidas capturaram 61,42% da participação do mercado de garrafas e recipientes de vidro do Canadá em 2025.

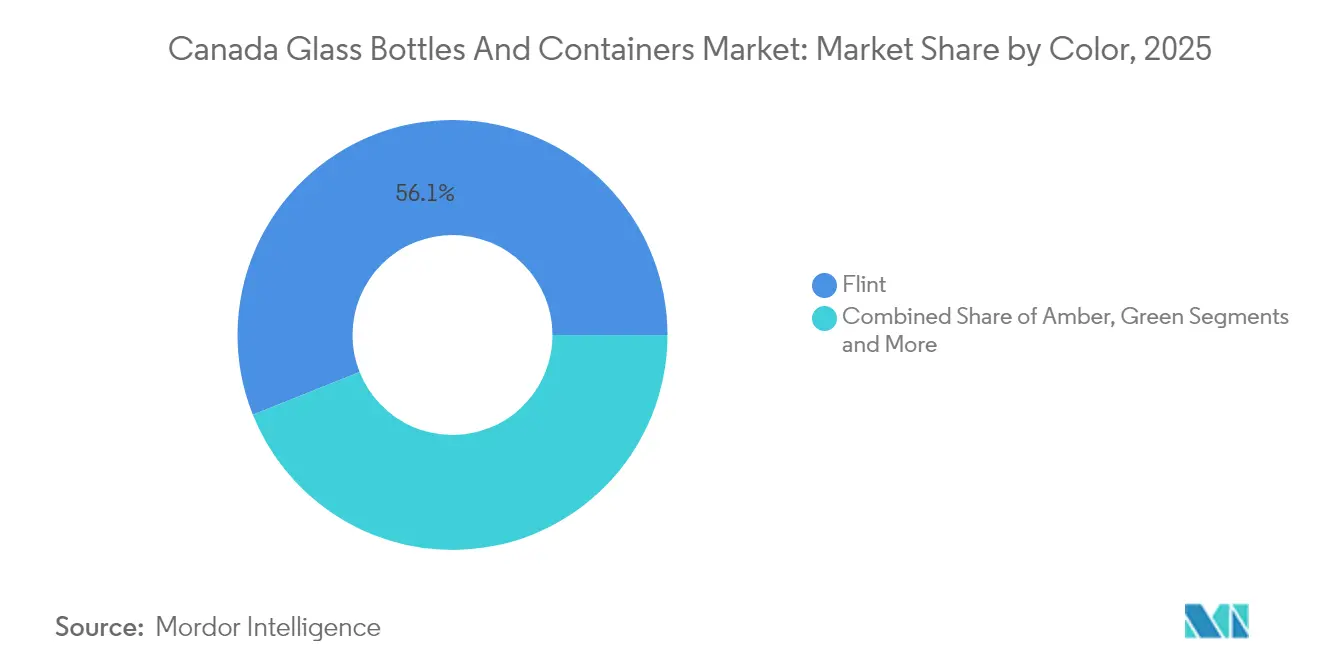

- Por cor, o mercado de garrafas e recipientes de vidro do Canadá para vidro âmbar está projetado para crescer a um CAGR de 2,51% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Garrafas e Recipientes de Vidro do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão crescente de consumidores e reguladores por embalagens ecologicamente sustentáveis | +0.6% | Nacional, com ganhos iniciais em Quebec, Ontário, Colúmbia Britânica | Médio prazo (2-4 anos) |

| Crescimento em bebidas premium e cosméticos de luxo | +0.4% | Nacional, concentrado em mercados urbanos | Curto prazo (≤ 2 anos) |

| Reciclabilidade e Economia Circular | +0.3% | Nacional, com transbordamento para mercados de exportação | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos na Fabricação de Vidro | +0.2% | Nacional, com foco nos principais centros de produção | Médio prazo (2-4 anos) |

| Crescimento nos Segmentos de Produtos Artesanais e de Produção Artesanal | +0.3% | Nacional, com concentração em Ontário, Quebec, Colúmbia Britânica | Curto prazo (≤ 2 anos) |

| Regulamentações Governamentais Favorecendo Embalagens de Vidro | +0.4% | Nacional, com variações provinciais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Crescente de Consumidores e Reguladores por Embalagens Ecologicamente Sustentáveis

A emenda de 2024 da Colúmbia Britânica ampliando a responsabilidade do produtor e a expansão do sistema de depósito e devolução de Quebec em março de 2025 levaram os proprietários de marcas a acelerar a adoção do vidro nas categorias de bebidas, alimentos e cuidados pessoais. Pesquisas mostram que, nas principais cidades, os consumidores agora aceitam prêmios de preço de 15–25% por produtos em vidro em vez de plástico, sem quedas de volume. A mesma legislação incorpora requisitos de design para reciclabilidade que favorecem o vidro, cuja reciclabilidade infinita garante certeza regulatória. Metas crescentes de REP nas províncias do Atlântico elevam ainda mais os custos de conformidade para formatos não recicláveis, reforçando a atratividade do vidro. Em conjunto, essas medidas sustentam o crescimento estável da demanda no mercado de garrafas e recipientes de vidro do Canadá.

Crescimento em Bebidas Premium e Cosméticos de Luxo

Taxas de moldes personalizados variando de USD 15.000 a USD 75.000 ilustram como destiladores artesanais e marcas de cuidados pessoais de alto padrão tratam o vidro como peça central da narrativa do produto. Os cosméticos representam agora o uso final de crescimento mais rápido, expandindo-se a um CAGR de 2,46% com base nos requisitos de vedação da Health Canada e nas percepções dos consumidores que associam o vidro à pureza da formulação. Destilados, kombucha e bebidas funcionais utilizam geometrias de garrafas personalizadas e decoração para justificar preços mais altos nas prateleiras, deslocando o foco competitivo do volume para os serviços de design. Essa mudança para produtos de valor agregado ajuda a amortecer os produtores contra as oscilações de preços de commodities, ao mesmo tempo que eleva a receita por tonelada no mercado de garrafas e recipientes de vidro do Canadá.

Compromissos com Reciclabilidade e Economia Circular

Os grandes produtores comprometeram-se com taxas de utilização de cacos de vidro muito acima da média norte-americana. As parcerias de 2024 da O-I Glass permitem 80–90% de conteúdo reciclado em novos recipientes, em comparação com uma média regional próxima de 35%. Sistemas avançados de triagem óptica e visão por inteligência artificial melhoram a pureza das cores e o controle de contaminação, reduzindo o consumo de energia dos fornos em aproximadamente 2-3% para cada incremento de 10% de cacos de vidro. Os marcos de compras governamentais delineados no Roteiro 2035 da PRIMA Québec incentivam especificações de design circular, reforçando a demanda de mercado final por garrafas com alto conteúdo reciclado. O resultado é uma tração estrutural sobre os fluxos de vidro pós-consumo que sustenta a expansão de longo prazo do mercado de garrafas e recipientes de vidro do Canadá.

Avanços Tecnológicos na Fabricação de Vidro

Os pilotos iniciais de fornos elétricos reduzem o CO₂ direto em cerca de 0,7 t por tonelada de cacos de vidro fundidos e prolongam a vida útil do forno, posicionando os adotantes para a futura conformidade com as CER. As iniciativas de redução de peso reduziram a massa das garrafas em 10-15% desde 2024, reduzindo os custos logísticos e mantendo a qualidade tátil. Gêmeos digitais e prototipagem de ciclo rápido encurtam os prazos de design para segmentos premium, permitindo que os fabricantes capturem trabalhos personalizados de maior margem. Essas melhorias sustentam ganhos de produtividade e resiliência de margens no mercado de garrafas e recipientes de vidro do Canadá.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capacidade de Produção Doméstica Limitada | -0.4% | Nacional, concentrada nos centros de fabricação de Ontário | Curto prazo (≤ 2 anos) |

| Altos Custos de Matérias-Primas e Energia | -0.5% | Nacional, com variações regionais de custo de energia | Médio prazo (2-4 anos) |

| Concorrência de Embalagens Alternativas | -0.3% | Nacional, variando por segmento de aplicação | Longo prazo (≥ 4 anos) |

| Fragilidade e Riscos de Transporte | -0.2% | Nacional, amplificado pelas distâncias geográficas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade de Produção Doméstica Limitada

Apenas um punhado de plantas, incluindo a O-I Glass em Brampton, a Stanpac em Smithville e a Richards Packaging em Maple, cobre a maior parte da demanda nacional, empurrando a utilização próxima aos limites nominais durante as temporadas de pico. A dependência de importações para cores especiais e pedidos personalizados expõe os compradores às oscilações do dólar americano e aos gargalos logísticos. Novos fornos implicam investimentos de USD 180 milhões a USD 220 milhões com horizontes de retorno superiores a uma década, atrasando a expansão mesmo com o crescimento da demanda no segmento premium. Até que novos investimentos se concretizem, a escassez de capacidade limitará o crescimento do mercado de garrafas e recipientes de vidro do Canadá.

Altos Custos de Matérias-Primas e Energia

A energia representa cerca de 17% dos custos do vidro acabado, e 2024 registrou um aumento de 4,5% nos índices de preços ao produtor do setor. A inflação dos preços do carbonato de sódio, da areia de sílica e do calcário comprimiu as margens porque os produtores não conseguiram repassar os sobrecustos imediatamente. À medida que as CER direcionam as concessionárias para misturas de energias renováveis mais caras, espera-se que as tarifas de eletricidade permaneçam acima das médias históricas, desafiando a lucratividade. Essas dinâmicas freiam o impulso de curto prazo no mercado de garrafas e recipientes de vidro do Canadá.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Bebidas Ancoram o Volume Enquanto Cosméticos Impulsionam as Margens

As bebidas mantiveram 61,42% da participação do mercado de garrafas e recipientes de vidro do Canadá em 2025, impulsionadas pelo uso consolidado de vinho e destilados e pelas crescentes categorias artesanais. Os cosméticos e cuidados pessoais, embora menores em tonelagem, alcançaram o CAGR mais rápido de 2,33% e agora comandam receitas unitárias premium, refletindo regras mais rígidas de vedação hermética sob a Health Canada e a afinidade do consumidor por embalagens de prestígio.

O crescimento no segmento de bebidas permanece ligado à expansão do sistema de depósito e devolução e à inovação artesanal, mas o aumento de margens está cada vez mais vinculado a potes e conta-gotas de cosméticos de alto design que aproveitam serviços de decoração e relevo. Sucos premium, kombucha e bebidas funcionais também estão migrando para o vidro para destacar a frescura, reforçando a estabilidade da demanda a jusante no mercado de garrafas e recipientes de vidro do Canadá.

Por Cor: Domínio do Vidro Incolor Encontra Rápida Adoção do Âmbar

As garrafas incolores responderam por 56,05% do volume de 2025 graças à aplicabilidade universal e à triagem de cacos de vidro mais fácil. Os recipientes âmbar, preferidos por cervejas artesanais e destilados premium pela proteção UV, devem superar a demanda geral a um CAGR de 2,51% até 2031, sinalizando a diferenciação de design como uma alavanca competitiva duradoura.

Investimentos em tiragens de cores em pequenos lotes e tecnologias de revestimento híbrido permitem que os produtores atendam às demandas de nicho em verde, cobalto e tons graduados sem sacrificar a reciclabilidade. Esses avanços ampliam o conjunto de oportunidades endereçáveis para o mercado de garrafas e recipientes de vidro do Canadá, ao mesmo tempo que sustentam preços médios de venda mais altos.

Análise Geográfica

Ontário e Quebec compõem o núcleo de fabricação e a maior parte da demanda, sustentados pela densidade populacional e pela liderança provincial em REP. O centro da O-I em Brampton abastece envasadoras nacionais de bebidas agrupadas na Grande Área de Toronto, reduzindo as proporções de frete em relação ao valor.

A reforma do sistema de depósito de Quebec em março de 2025 monetiza efetivamente a recuperação de cacos de vidro, estimulando a inovação em linhas de triagem automatizadas e aplicativos piloto de rastreabilidade que podem se tornar modelos nacionais. As províncias ocidentais, embora menores, mostram crescimento desproporcional ligado ao próspero ecossistema de bebidas artesanais em Vancouver, Victoria e Edmonton; sem fornos locais, esses mercados dependem de remessas de trem de chegada ou de importações dos EUA.

O Canadá Atlântico aproveita os marcos unificados de REP para reunir volumes de coleta, criando escala para o processamento de cacos de vidro enquanto a proximidade de portos facilita a logística de exportação para recipientes especiais. Coletivamente, essas variações regionais mantêm o mercado de garrafas e recipientes de vidro do Canadá firmemente orientado em torno de mudanças políticas e economia de frete.

Panorama regulatório

A estrutura regulatória do Canadá para garrafas e recipientes de vidro combina regras federais de segurança e rotulagem de embalagens com requisitos provinciais de reciclagem e responsabilidade estendida do produtor (EPR) que influenciam as escolhas de materiais e a gestão do fim de vida útil. A Health Canada supervisiona a segurança química dos materiais de embalagem alimentar sob o Food and Drugs Act e o Food and Drug Regulations, incluindo as disposições da Divisão 23 destinadas a evitar a transferência de substâncias nocivas para os alimentos, enquanto a Canadian Food Inspection Agency (CFIA) apoia a fiscalização do cumprimento relacionado a alimentos.

Os requisitos de integridade do produto e rotulagem adicionam mais pontos de conformidade para embaladores e importadores de vidro. O Carbonated Beverage Glass Containers Regulations (SOR/2016-166) aplica-se a recipientes de vidro para bebidas carbonatadas não alcoólicas de 1,5 L ou mais, exigindo testes de resistência a estilhaços, além de um sistema documentado de controle e inspeção com registros de teste mantidos por dois anos. A supervisão da rotulagem está vinculada ao Consumer Packaging and Labelling Regulations (C.R.C., c. 417), aplicado por autoridades federais, incluindo o Competition Bureau para alegações direcionadas ao consumidor, moldando a forma como as informações de sustentabilidade e produto são apresentadas na embalagem.

Cenário Competitivo

O mercado apresenta concentração moderada. A O-I Glass lidera com grande capacidade de fornos e redes de cacos de vidro verticalmente integradas, enquanto a Verallia North America fornece garrafas de vinho de nicho por meio de fluxos transfronteiriços. Os concorrentes de médio porte Richards Packaging, Stanpac e TricorBraun focam em nichos premium e personalizados, muitas vezes ampliando os serviços de design por meio de aquisições, como a compra da Veritiv Containers pela TricorBraun em 2024.

A adoção de tecnologia está aumentando: a Richards Packaging está testando triadores habilitados por inteligência artificial que aumentam a pureza dos cacos de vidro incolor vendidos a produtores artesanais de gim. A Stanpac, com o auxílio de financiamento provincial, dobrou a produção de garrafas de leite em uma nova linha de recozimento de baixo carbono em 2024.[3]Stanpac Inc., "Informações Corporativas e Parcerias Governamentais," stanpac.com Esses movimentos refletem uma mudança da concorrência baseada em tonelagem para modelos de serviço diferenciados que apoiam o mercado de garrafas e recipientes de vidro do Canadá.

Importantemente, os gastos com descarbonização estão emergindo como uma vantagem competitiva. Os primeiros adotantes de fornos elétricos asseguram vantagens de custo de conformidade com as CER, enquanto os retardatários enfrentam potenciais sobretaxas de carbono após 2030. O acesso a matérias-primas recicladas e propriedade intelectual de redução de peso, portanto, ajudará a definir a liderança ao longo do horizonte de previsão.

Líderes do Setor de Garrafas e Recipientes de Vidro do Canadá

O-I Glass, Inc.

Vitro, S.A.B de C.V

Verallia North America

Roy + LeClair Inc.

Richards Packaging Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As metas provinciais de EPR e recuperação criam oportunidades para acordos de fornecimento de circuito fechado com maior teor de vidro reciclado (cullet), bem como investimentos em processamento e triagem de cullet que podem melhorar a qualidade da matéria-prima para a produção de vidro incolor e âmbar. O Blue Box Regulation de Ontário (O. Reg. 391/21), sob o Resource Recovery and Circular Economy Act, estabelece percentuais obrigatórios de recuperação para recipientes de vidro para bebidas, incluindo 75% para 2026-2029 e 80% a partir de 2030, o que aumenta o valor de fluxos confiáveis de vidro pós-consumo e impulsiona relatórios prontos para conformidade em toda a cadeia de valor de embalagens.

As expansões de engarrafamento em bebidas e categorias não alcoólicas também sustentam a demanda por recipientes, favorecendo fornecedores que conseguem entregar formatos flexíveis, opções de decoração e capacidade de produção em pequenas séries. Em fevereiro de 2026, a Coca-Cola Canada Bottling anunciou uma expansão de 141 milhões de CAD em sua instalação de fabricação em Brampton, Ontário, adicionando uma nova linha de produção e 62.000 pés quadrados de novo espaço de produção, fortalecendo as cadeias de fornecimento de embalagens locais na região da Grande Toronto. A Formosa Springs também relançou uma marca canadense de água mineral com produção em sua instalação em Formosa, Ontário, destacando uma capacidade de engarrafamento em vidro superior a 100 milhões de unidades anualmente e um lançamento planejado de vendas diretas ao consumidor em 2026, reforçando oportunidades em embalagens premium de água e bebidas funcionais, onde o vidro apoia a narrativa do produto.

Desenvolvimentos recentes do setor

- Abril de 2026: a Finacity anunciou um programa de securitização de recebíveis comerciais fora do balanço, em IFRS, ampliado para a Vitro, no valor de 275 milhões de USD, incluindo recebíveis originados por subsidiárias da Vitro no Canadá. A medida apoia a liquidez e a resiliência do capital de giro para o fornecimento de vidro de embalagem ao Canadá, ajudando a estabilizar os ciclos de aquisição e produção durante períodos de volatilidade de custos e demanda.

- Maio de 2025: a O-I Canada Corp. confirmou que opera duas fábricas de vidro no Canadá, localizadas em Brampton, Ontário, e Montreal, Quebec. A divulgação destaca como a capacidade doméstica de vidro para embalagens está centrada nesses polos para atender engarrafadores de bebidas e alimentos nos principais corredores de demanda canadenses.

- Dezembro de 2024: a O-I Glass lançou parcerias regionais de coleta destinadas a aumentar o conteúdo reciclado em novos recipientes, com uma trajetória-alvo declarada de 90% de garrafas com conteúdo reciclado até 2027. A iniciativa fortalece o acesso e a melhoria da qualidade do cullet, apoiando corridas de produção com maior conteúdo reciclado e ajudando os proprietários de marcas a alinhar as escolhas de embalagem às necessidades de conformidade com o EPR provincial.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Definimos este mercado como o volume total de garrafas de vidro e recipientes de vidro rígido fornecidos para uso em embalagens no Canadá, abrangendo os principais usos finais, como bebidas, alimentos, cosméticos e cuidados pessoais, e embalagens farmacêuticas selecionadas.

Exclusões do escopo: o escopo exclui frascos e ampolas farmacêuticas e não contabiliza formatos de embalagem que não sejam de vidro.

Visão geral da segmentação

- Por Usuário Final

- Bebidas

- Alcoólicas

- Cerveja

- Vinho

- Destilados

- Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas)

- Não Alcoólicas

- Sucos

- Refrigerantes (CSDs)

- Bebidas à Base de Produtos Lácteos

- Outras Bebidas Não Alcoólicas

- Alcoólicas

- Alimentos (Geleia, Compota, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Picles)

- Cosméticos e Cuidados Pessoais

- Produtos Farmacêuticos (excluindo Frascos Ampola e Ampolas)

- Perfumaria

- Bebidas

- Por Cor

- Verde

- Âmbar

- Incolor

- Outras Cores

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir os limites do mercado e construir o primeiro panorama de demanda e oferta para recipientes de vidro no Canadá. Analisamos principalmente estatísticas públicas e divulgações do setor para compreender a produção de vidro de embalagem, os fluxos de reciclagem e os mercados finais que impulsionam as embalagens de vidro.

Como referência, consultamos fontes como a Statistics Canada para séries de manufatura e comércio, a Canada Border Services Agency para códigos de alfândega e tarifas, e a Environment and Climate Change Canada para sinais de política que influenciam o conteúdo reciclado e a coleta. Também analisamos fontes ilustrativas do setor, como o Glass Packaging Institute, orientações provinciais sobre responsabilidade estendida do produtor, periódicos revisados por pares sobre embalagens e materiais, além de relatórios anuais de empresas e apresentações para investidores, para alinhar capacidade, mix de produtos e direção da demanda. Também utilizamos uma assinatura paga que abrange dados financeiros e inteligência de empresas para preencher lacunas onde as divulgações públicas eram limitadas. Essas fontes são apenas exemplos, e muitos outros documentos e conjuntos de dados públicos foram verificados para esclarecer, validar e completar a análise.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em confirmar o que o modelo não poderia inferir com segurança a partir de dados públicos, especialmente o mix de uso final, a substituição de importações e o ritmo de redução de peso (lightweighting) nos formatos comuns de garrafas e potes. Conversamos com stakeholders em toda a cadeia de valor, incluindo fabricantes de recipientes, grandes compradores de embalagens, distribuidores e especialistas relacionados à reciclagem, e depois usamos acompanhamentos para testar as premissas nas principais províncias consumidoras do Canadá e nos vínculos comerciais transfronteiriços.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 15% | |

| Nível médio: 50% | Líderes funcionais/de unidade: 33% | |

| Participantes menores: 19% | Gerentes: 52% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói o pool de demanda de recipientes de vidro do Canadá a partir de indicadores de uso final, e depois o converte em volumes de vidro de embalagem usando gramas típicas por unidade e padrões observados de redução de peso. Onde havia séries públicas disponíveis, os fluxos de produção e comércio foram usados para verificar cruzadamente a construção da demanda, de modo que os totais permanecessem consistentes com a realidade da oferta.

As principais entradas usadas no modelo incluem a direção da demanda de embalagens de bebidas e alimentos, tendências de importação e exportação de vidro de embalagem, sinais de disponibilidade de reciclagem e cullet, indícios de utilização da capacidade de fornos e fábricas, e mudanças no mix por cor que podem alterar o rendimento de fabricação e a alocação de produtos. Essas variáveis são importantes porque o mercado é medido em quilotoneladas, então pequenas mudanças no peso médio da garrafa ou na participação de formatos retornáveis podem alterar o volume total, mesmo quando a demanda do consumidor é estável.

Para a previsão, foi aplicada análise de cenários em torno de um caso-base que reflete visões de especialistas sobre volumes de bebidas, premiumização em alimentos e cuidados pessoais, e o ritmo prático de redução de peso sob as restrições de fornecimento canadenses. Verificações bottom-up foram então feitas seletivamente usando amostras de throughput de fornecedores, pesos típicos de produtos e feedback de canais sobre padrões de pedidos, e onde persistia uma lacuna de dados, faixas conservadoras foram usadas e reduzidas somente após validação por entrevistas.

Validação de dados e ciclo de atualização

Os resultados foram validados por triangulação em três frentes: indicadores de demanda de uso final, verificações de consistência de comércio e produção, e razoabilidade em relação às restrições conhecidas de capacidade e reciclagem. Quando uma variação parecia grande demais, o fator causador era isolado (por exemplo, uma oscilação súbita de importações ou uma suposição de peso irrealista) e a entrada era revisada antes que os totais fossem finalizados.

Uma segunda revisão por analista foi concluída para confirmar que os cálculos são repetíveis e que as premissas estão claramente vinculadas a sinais observáveis. O relatório é atualizado anualmente, e verificações intermediárias são acionadas quando ocorrem eventos relevantes, como anúncios de grandes reconstruções de fornos, alterações regulatórias vinculadas à responsabilidade do produtor, ou disrupções comerciais acentuadas. Antes da entrega, realizamos uma nova análise das principais entradas para que os clientes recebam a visão mais atualizada.

Dimensionamento do mercado canadense de garrafas e recipientes de vidro pela Mordor Intelligence em comparação com outras estimativas publicadas

Os números de mercado publicados para garrafas e recipientes de vidro no Canadá podem variar porque os estudos nem sempre contabilizam o mesmo conjunto de recipientes, e também misturam relatórios de valor e volume de maneiras diferentes. Diferenças no que é tratado como recipiente de embalagem versus um conjunto mais amplo de embalagens de vidro também criam lacunas, especialmente quando itens adjacentes são adicionados sem uma lógica clara de peso e conversão.

Na prática, as maiores lacunas geralmente vêm da inclusão ou não de frascos e ampolas farmacêuticas, de como as importações são convertidas em consumo doméstico, e de quais premissas são feitas para o peso médio dos recipientes conforme a redução de peso avança. O momento cambial também pode afetar os totais baseados em valor, e entradas de ano-base desatualizadas podem impedir que estimativas mais antigas reflitam mudanças recentes de comércio e reciclagem.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,55 milhão de USD (2025) | |

| Periódico Setorial A | 2,68 bilhões de USD (2024) | Usa uma visão de receita de embalagens de vidro no varejo, que provavelmente inclui categorias de embalagem mais amplas e efeitos de preço, portanto não é diretamente comparável a um modelo de volume de vidro de embalagem. |

| Consultoria Regional B | 2,42 bilhões de USD (2026) | Estende o escopo para recipientes especiais mais amplos e aplica premissas de crescimento baseadas em valor, o que pode inflar os totais quando os preços médios de venda e os pesos dos produtos não são reconciliados separadamente. |

A diferença na tabela é explicada principalmente pelo tratamento de valor versus volume e pela extensão em que a definição de embalagem é ampliada além de garrafas e recipientes comuns. Ao manter o dimensionamento ancorado em sinais de demanda em quilotoneladas, consumo ajustado pelo comércio e uma exclusão clara de frascos e ampolas, a estimativa permanece rastreável a etapas repetíveis, uma escolha de modelagem aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de garrafas e recipientes de vidro do Canadá em 2026?

O mercado atingiu 564,89 quilotoneladas em 2026 e tem previsão de crescer para 621,27 quilotoneladas até 2031.

Qual segmento de uso final cresce mais rapidamente até 2031?

Cosméticos e cuidados pessoais lideram com um CAGR de 2,33%, superando bebidas e alimentos.

Por que a demanda por vidro âmbar está acelerando?

As cervejarias artesanais e os destilados premium priorizam o âmbar pela proteção UV e diferenciação de marca, impulsionando um CAGR de 2,51% para recipientes âmbar.

Quais regulamentações mais influenciam a demanda futura de vidro?

O sistema expandido de depósito e devolução de Quebec e as Regulamentações de Eletricidade Limpa do Canadá moldam os incentivos de recuperação e os custos de fabricação.

Quão concentrada é a capacidade de produção doméstica?

Um punhado de plantas, principalmente a O-I Glass em Brampton e players regionais como a Richards Packaging, atende à maior parte da demanda nacional, resultando em uma pontuação de concentração de 6.

Qual é o papel dos cacos de vidro no controle de custos?

Cada aumento de 10% nos cacos de vidro reduz as necessidades de energia dos fornos em 2-3%, ajudando as plantas a compensar a volatilidade dos preços de energia enquanto cumprem as metas de sustentabilidade.

Página atualizada pela última vez em: