Tamanho e Participação do Mercado de Plataformas de Serviços de Conteúdo da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

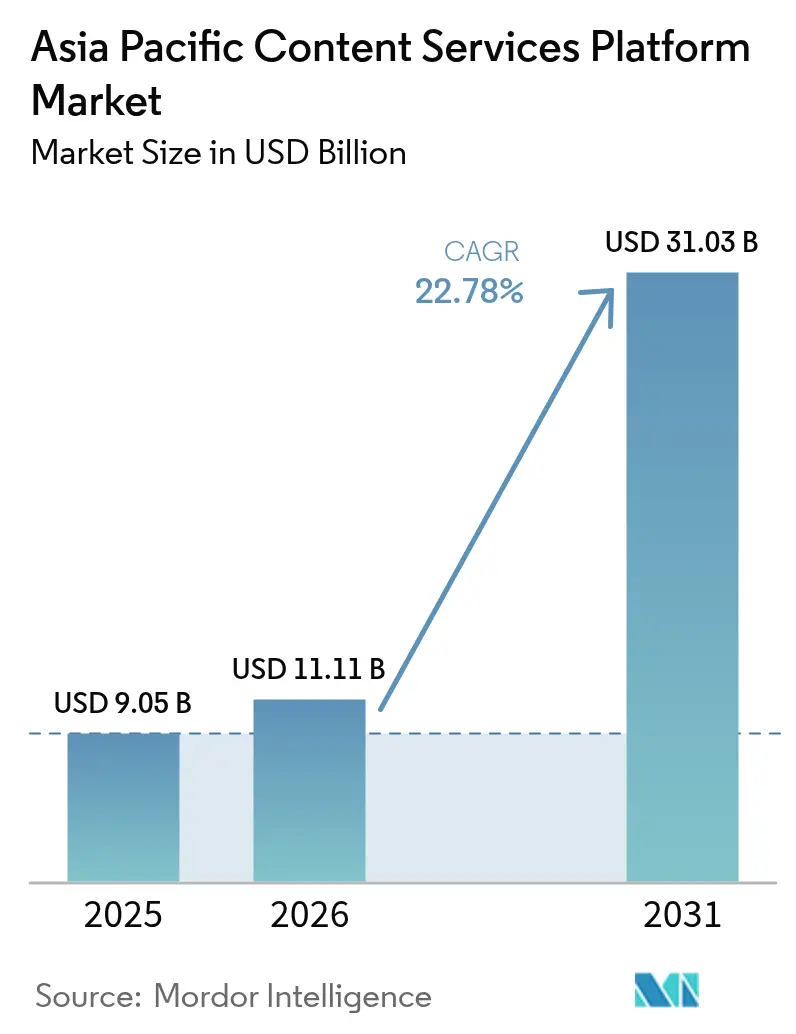

| Tamanho do mercado no ano base (2025) | 9.05 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataformas de Serviços de Conteúdo da Ásia-Pacífico pela Mordor Intelligence

O tamanho do mercado de plataformas de serviços de conteúdo na Ásia-Pacífico em 2026 é estimado em USD 11,11 bilhões, crescendo a partir do valor de 2025 de USD 9,05 bilhões, com projeções para 2031 mostrando USD 31,03 bilhões, crescendo a uma CAGR de 22,78% entre 2026 e 2031. O impulso decorre da aceleração dos mandatos de nuvem em primeiro lugar, dos crescentes volumes de dados não estruturados e do rápido progresso na inteligência de documentos impulsionada por IA em empresas. As regras de residência de dados da China e o programa Digital India da Índia estão reformulando as estratégias dos fornecedores, enquanto os subsídios da ASEAN mantêm as barreiras de adoção baixas para as pequenas empresas. Arquiteturas preparadas para a borda que exploram o 5G, o crescimento em regiões de nuvem em conformidade e os critérios de armazenamento vinculados à sustentabilidade estão emergindo como os próximos campos de batalha. A intensidade competitiva permanece moderada à medida que as suítes globais competem com especialistas regionais que oferecem localização, garantia regulatória e profundidade vertical.

Principais Conclusões do Relatório

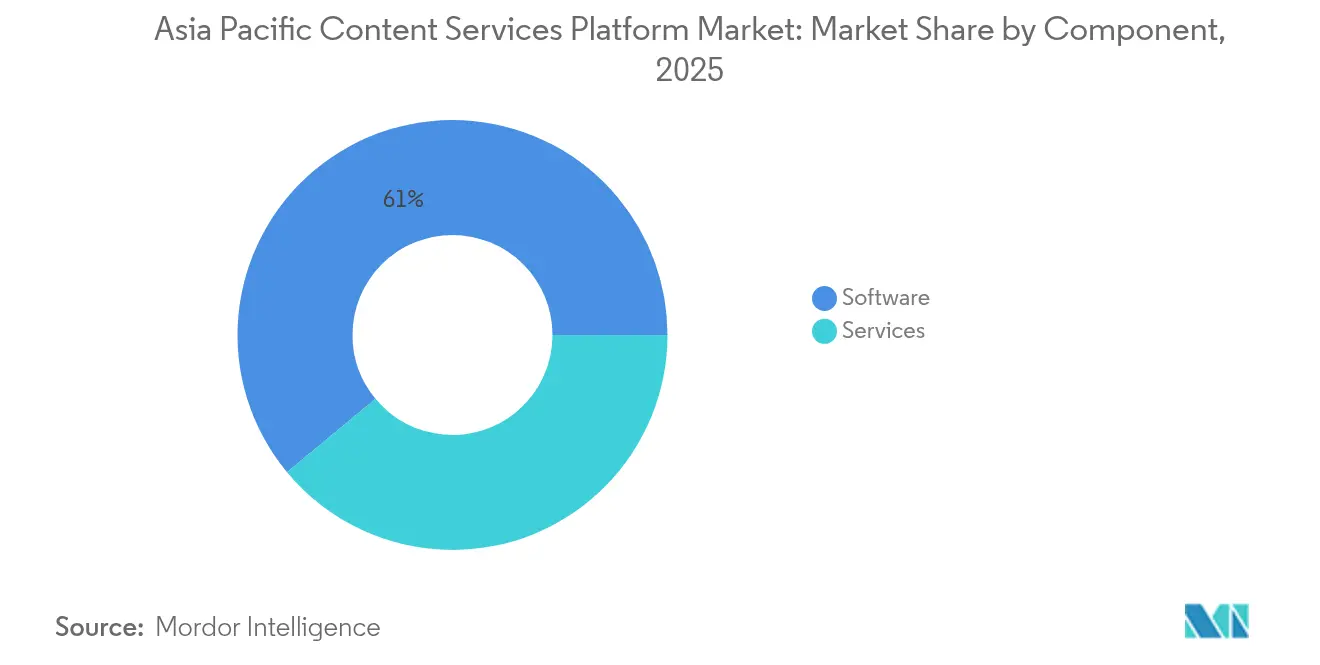

- Por componente, o software manteve 61,02% da participação no mercado de plataformas de serviços de conteúdo em 2025; os serviços estão se expandindo a uma CAGR de 23,95% até 2031.

- Por modelo de implantação, o segmento de nuvem comandou 69,78% do tamanho do mercado de plataformas de serviços de conteúdo em 2025 e está projetado para avançar a uma CAGR de 24,99%.

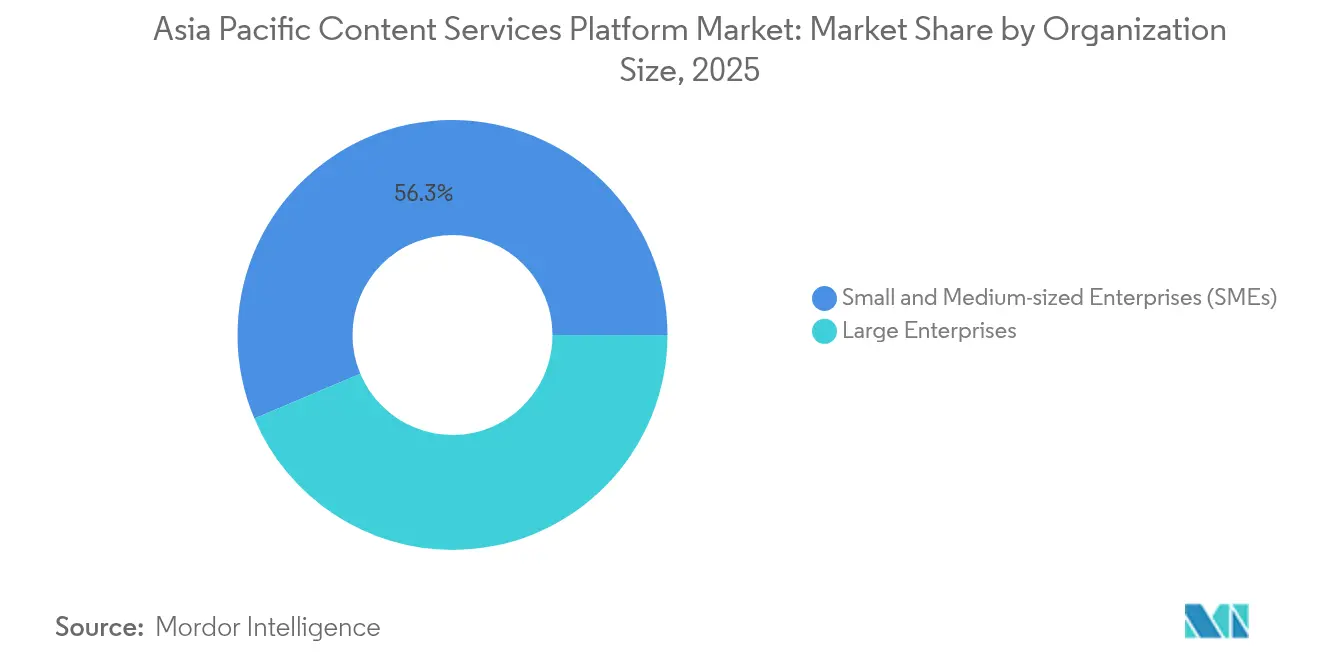

- Por tamanho da organização, as grandes empresas capturaram 43,66% da receita de 2025, enquanto as PMEs estão crescendo a uma CAGR de 23,62%.

- Por setor do usuário final, o BFSI liderou com 25,02% de participação no tamanho do mercado de plataformas de serviços de conteúdo em 2025; o varejo e o comércio eletrônico estão crescendo a uma CAGR de 23,18%.

- Por geografia, a China dominou com 27,52% de participação em 2025; a Índia está registrando a CAGR mais rápida de 23,42%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Plataformas de Serviços de Conteúdo da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de gastos com nuvem em primeiro lugar na ASEAN e na Índia | +4.2% | Mercados centrais da ASEAN, Índia primária | Médio prazo (2-4 anos) |

| Complementos de inteligência de conteúdo com IA Generativa integrada | +3.8% | Global, com China e Japão liderando | Curto prazo (≤ 2 anos) |

| Subsídios de fluxo de trabalho digital para PMEs (ex.: subsídios DSG de Singapura) | +2.1% | Singapura, Malásia, Tailândia | Médio prazo (2-4 anos) |

| Processamento de conteúdo de borda habilitado por 5G para operações de campo | +1.9% | Coreia do Sul, Japão, Austrália | Longo prazo (≥ 4 anos) |

| Regulamentações obrigatórias de faturamento eletrônico no Japão e na Coreia | +1.7% | Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Critérios de compra de armazenamento de conteúdo com contabilização de carbono | +1.4% | Austrália, Singapura, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de gastos com nuvem em primeiro lugar na ASEAN e na Índia

O investimento em infraestrutura de nuvem regional aumentou 117% entre 2019 e 2024, impulsionando o mercado de plataformas de serviços de conteúdo à medida que as empresas trocaram repositórios legados por suítes de SaaS escaláveis.[1]GSMA Intelligence, "The Mobile Economy Asia Pacific 2024," gsma.comO investimento da Microsoft de USD 1,7 bilhão em infraestrutura de nuvem na Indonésia e o crescimento de dois dígitos do Office 365 na APAC ilustram o comprometimento dos fornecedores. As instituições de serviços financeiros estão antecipando projetos para satisfazer os mandatos de adoção de nuvem, ampliando a demanda por fluxos de trabalho de documentos em conformidade. Os subsídios de Soluções Digitais Avançadas de Singapura, que cobrem 50% dos custos do projeto, orientaram mais de 450 soluções para a produção, impulsionando a replicação na Malásia e na Tailândia. A influência cumulativa do financiamento do setor público, da expansão de hiperescaladores e dos casos de sucesso entre pares posiciona a nuvem como a arquitetura padrão para o mercado de plataformas de serviços de conteúdo nos próximos três anos.

Complementos de inteligência de conteúdo com IA Generativa integrada

As empresas estão triplicando os orçamentos de IA Generativa para USD 3,4 bilhões em 2024, direcionando as plataformas de armazenamento passivo para motores de insights.[2]IBM Corporation, "IBM Q1 2025 Earnings," ibm.comA IBM superou USD 6 bilhões em receita de IA Generativa com base em implantações na APAC que automatizam classificação, redação e criação de resumos. O Document Cloud da Adobe integrou recursos de IA que extraem dados estruturados, apoiando a receita recorde do terceiro trimestre de 2024 de USD 5,41 bilhões, com a APAC representando 14,1% do faturamento. A ServiceNow aprimorou a precisão de pesquisa por meio da aquisição da Raytion, confirmando que o enriquecimento por IA é indispensável para a liderança. Os primeiros adotantes relatam reduções de 70% no tempo de processamento manual, validando o retorno positivo sobre o investimento. A mudança não é meramente orientada por recursos — ela remodela os critérios de compra, reposicionando o mercado de plataformas de serviços de conteúdo como uma estrutura de conhecimento inteligente.

Subsídios de fluxo de trabalho digital para PMEs

Os subsídios governamentais em toda a ASEAN combatem os duplos obstáculos de orçamento e habilidades para as pequenas empresas. O Subsídio de Soluções de Produtividade e o fundo CTO como Serviço de Singapura financiam até metade dos custos do projeto e das taxas de consultoria.[3]Autoridade de Desenvolvimento de Mídia e Infocomunicações, "Programa PMEs Rumo ao Digital," imda.gov.sgO Plano Diretor da Economia Digital da Malásia destina recursos para que as PMEs possam incorporar a automação de fluxo de trabalho em suas operações principais. O crescimento de receita de 29% da AvePoint na APAC, com as PMEs contribuindo com uma parcela crescente, ressalta como os subsídios convertem o interesse latente em negócios concretos. Os catálogos de soluções pré-aprovadas reduzem os ciclos de aquisição, ao mesmo tempo em que garantem a conformidade local. O efeito multiplicador se manifesta na expansão do canal de fornecedores, à medida que os parceiros replicam modelos de Singapura para o Vietnã e as Filipinas. Espera-se que a continuidade dos subsídios até 2027 mantenha a adoção pelas PMEs em uma trajetória acentuada.

Processamento de conteúdo de borda habilitado por 5G para operações de campo

As implantações em larga escala do 5G permitem a ingestão e sincronização em tempo real de arquivos de alta resolução em manufatura, saúde e logística. Fábricas na Coreia do Sul citam ganhos de eficiência de 15-20% com a documentação instantânea de controle de qualidade que sincroniza com repositórios centralizados. Os hospitais transmitem vídeo em HD e imagens para cirurgiões remotos, gerando demanda por pipelines de conteúdo de baixa latência. Os provedores de logística relatam 25% mais rapidez na separação de pedidos por meio de visualizadores de documentos compatíveis com 5G. As empresas de construção usam plataformas com capacidade de borda para acessar plantas e protocolos de segurança no local, reduzindo atrasos. O Japão e a Austrália lideram a onda de projetos-piloto, enquanto os operadores da ASEAN investem em núcleos 5G independentes. À medida que a cobertura se amplia, os fornecedores estão rearquitetando para processamento distribuído, mantendo a governança centralizada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rede fragmentada de residência de dados (CSL da China, DPDP da Índia) | -2.8% | China, Índia primária, extensão para a ASEAN | Curto prazo (≤ 2 anos) |

| Escassez de capacidade de datacenter de hiperescala na região fora das cidades de primeiro nível | -1.9% | Sudeste Asiático, cidades de segundo/terceiro nível da Índia | Médio prazo (2-4 anos) |

| Lacuna de habilidades em design de fluxo de trabalho de baixo código | -1.4% | Global, aguda nos mercados emergentes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente fadiga de assinatura entre compradores do mercado intermediário | -1.1% | Global, pronunciada nos mercados maduros da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rede fragmentada de residência de dados

As Regulamentações de Segurança de Dados de Rede da China, em vigor a partir de janeiro de 2025, exigem revisões de divulgação transfronteiriça e processamento local para "dados importantes", elevando o custo de conformidade para suítes multinacionais. A Lei de Proteção de Dados Pessoais Digitais da Índia exige camadas de consentimento explícito e localização que reformulam a arquitetura do software. Os fornecedores agora mantêm versões variantes por jurisdição, corroendo as economias de escala. As empresas do mercado intermediário não têm orçamentos para governança multirregional, o que desacelera a adoção. O Vietnã está elaborando regras semelhantes, sinalizando maior fragmentação. Embora o mercado de plataformas de serviços de conteúdo continue a crescer, essas políticas limitam a velocidade de curto prazo e favorecem os players locais.

Escassez de capacidade de datacenter de hiperescala fora das cidades de primeiro nível

A capacidade de colocalização na APAC atingiu 10.233 MW em 2023, mas permanece concentrada em Singapura, Tóquio e Sydney. As cidades secundárias enfrentam longos prazos de entrega e maior latência de rede. A retirada da Alibaba Cloud da Austrália e da Índia destaca a pressão sobre as margens quando os volumes são baixos. O Sudeste Asiático ainda está 55-70% subpenetrado em relação aos EUA e à China, o que limita o desempenho de borda para cargas de trabalho com alto volume de documentos. As construções de IA adicionarão 14,7 GW, mas principalmente nos centros maduros, ampliando a lacuna. Para o mercado de plataformas de serviços de conteúdo, a redundância regional limitada aumenta o risco de interrupções e modera os planos de expansão em interiores de alto potencial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Aceleração dos serviços em meio à maturidade do software

O software continuou a ancorar 61,02% da receita de 2025, liderado pelos módulos de gestão de documentos e registros essenciais para a conformidade no mercado de plataformas de serviços de conteúdo. No entanto, os serviços registraram a CAGR mais rápida de 23,95% à medida que as empresas buscaram suporte especializado em integração e gestão de mudanças. A mudança eleva os parceiros de implementação nos ecossistemas dos fornecedores. O centro de Hyderabad da Hyland e o lançamento do DDMS 2.0 para 35.000 usuários malaios ilustram como a entrega consultiva desbloqueia grandes negócios no setor público. As inovações de captura de dados impulsionadas por IA estão comprimindo os ciclos de integração, enquanto as suítes de fluxo de trabalho convergem com as plataformas de automação de processos. As atualizações de segurança e governança permanecem inegociáveis à medida que as leis regionais de privacidade se intensificam.

A transição para serviços se traduz em maiores taxas de adesão e receita recorrente, favorecendo os fornecedores que incorporam especialização de domínio. Os modelos de engajamento estão migrando de licença mais manutenção para serviços gerenciados baseados em resultados. Como resultado, o tamanho do mercado de plataformas de serviços de conteúdo vinculado aos serviços está projetado para ampliar sua contribuição até 2031. Espera-se que os fornecedores que oferecem otimização contínua e atualizações regulatórias consolidem contas, elevando os custos de troca e sustentando preços premium.

Por Modelo de Implantação: A dominância da nuvem se acelera

As opções de nuvem garantiram 69,78% da participação no mercado de plataformas de serviços de conteúdo em 2025 e têm previsão de CAGR de 24,99%. As empresas apreciam a precificação baseada em consumo e as integrações de API perfeitas que se alinham com os roteiros digitais mais amplos. Os 400 milhões de assentos pagos do Office 365 da Microsoft demonstram o poder de atração da plataforma para colaboração centrada em conteúdo. Os modelos híbridos e locais persistem em verticais altamente regulamentadas, mas mesmo esses usuários adotam conectores de nuvem para colaboração externa. Os fornecedores agora enfatizam pontos de presença regionais e compensações de nuvem soberana para satisfazer as cláusulas de localidade de dados.

O argumento econômico se aprofunda à medida que os nós de hiperescaladores proliferam e o faturamento via marketplace simplifica a aquisição. O Document Cloud da Adobe prospera com a coerência entre suítes, espelhando a preferência dos compradores por ecossistemas unificados e nativos em nuvem. Consequentemente, o tamanho do mercado de plataformas de serviços de conteúdo vinculado a implantações em nuvem deve superar 80,54% até 2031, à medida que a adoção pelas PMEs aumenta e as grandes empresas migram cargas de trabalho em fases.

Por Tamanho da Organização: O impulso das PMEs se consolida

As grandes empresas ainda geraram 43,66% dos gastos de 2025 por meio de conjuntos complexos de múltiplos repositórios que exigem governança de nível empresarial. No entanto, as PMEs entregaram a CAGR mais rápida de 23,62%, impulsionadas por subsídios e interfaces de baixo código. Os subsídios de Singapura levaram a um afluxo de compradores de primeira vez, enquanto o plano diretor da Malásia canaliza fundos para revendedores regionais. A entrega em nuvem elimina o capital inicial, tornando as ferramentas de nível empresarial acessíveis. A AvePoint capturou essa onda, reportando ganhos de receita na APAC que superaram as médias globais.

A trajetória sinaliza uma democratização das funcionalidades. Os fornecedores criam pacotes em camadas com fluxos de trabalho pré-construídos e centrais de ajuda com chatbots adaptados para as PMEs. A capacitação comunitária e os portais de aprendizagem mantêm baixa a sobrecarga de suporte. À medida que essas empresas crescem, a expansão de contas torna-se um fator-chave, reforçando o valor do tempo de vida dentro do mercado de plataformas de serviços de conteúdo.

Por Setor do Usuário Final: Liderança do BFSI com aceleração do varejo

As instituições financeiras controlaram 25,02% da receita de 2025 devido às rigorosas obrigações de relatórios, KYC e auditoria de risco. Os ciclos de vida dos documentos no setor bancário continuam sendo críticos para a missão, estimulando a adoção antecipada de módulos de marcação por IA e gestão de consentimento. O varejo e o comércio eletrônico agora exibem a CAGR mais alta de 23,18%, espelhando a participação de 61% da APAC no varejo online global até 2025. Os comerciantes omnicanal exigem detalhes de produtos sincronizados, mídias de marketing e invólucros de conformidade localizados em todas as lojas.

Os setores governamental, de saúde e de telecomunicações mantêm demanda constante, pois cada um enfrenta regras de soberania de dados e experiências digitais centradas no cliente. As empresas de transporte e logística digitalizam a documentação de remessas para gerenciar a volatilidade da cadeia de suprimentos. A diversificação reduz o risco de concentração dos fornecedores e expande o repertório de casos de uso que sustenta o setor de plataformas de serviços de conteúdo.

Análise Geográfica

A China reteve 27,52% dos gastos de 2025, apoiada por rigorosas leis de residência de dados que privilegiam o processamento doméstico e por um vasto conjunto de empresas que buscam ferramentas de governança prontas para IA. A plataforma TCI ECM da Tencent Cloud ganha tração nessas condições, enquanto as suítes estrangeiras lidam com contornos de licenciamento e conformidade. O crescimento da demanda permanece resiliente à medida que as novas normas de segurança impõem atualizações contínuas dentro do mercado de plataformas de serviços de conteúdo.

A Índia registrou uma CAGR de 23,42%, a mais rápida da região, impulsionada pelo Digital India, pela rápida adoção de nuvem pelas PMEs e pela abundância de talentos em serviços de TI. Os clusters de segundo e terceiro nível seguem as metrópoles na adoção da automação de fluxo de trabalho. O BaNCS Content Suite da Tata Consultancy Services protege os bancos domésticos, enquanto a Microsoft e a Adobe ampliam as zonas locais para navegar pela Lei de Proteção de Dados Pessoais Digitais. A clareza regulatória e a continuidade dos subsídios sustentam o impulso futuro.

O Japão, a Coreia do Sul e a Austrália/Nova Zelândia exibem dinâmicas maduras, porém em evolução. O Japão impulsiona o faturamento eletrônico e o processamento enxuto. A Coreia do Sul acelera a digitalização da manufatura por meio do 5G. A Austrália prioriza o armazenamento com contabilização de carbono nas aquisições. Economias emergentes como Tailândia, Vietnã e Filipinas formam o Resto da APAC, registrando crescimento de dois dígitos por meio de planos diretores do setor público, ampliando assim o mercado de plataformas de serviços de conteúdo endereçável.

Panorama regulatório

A regulamentação da Ásia-Pacífico que afeta as plataformas de serviços de conteúdo está se tornando mais rigorosa em relação à soberania de dados, cibersegurança e IA responsável, o que está aumentando os requisitos de conformidade desde a concepção para localização de armazenamento, auditabilidade e gestão de riscos de terceiros. China e Índia continuam sendo âncoras fundamentais para os modelos operacionais de fornecedores por meio de obrigações de localização de dados e consentimento. A RAE de Hong Kong também introduziu uma Ordenança de Infraestrutura Crítica em janeiro de 2026, exigindo que operadores de sistemas computacionais críticos sigam códigos de prática, o que pode influenciar os controles de segurança das plataformas e a diligência devida de fornecedores.

No nível regional, o ASEAN Digital Masterplan 2030 (divulgado em janeiro de 2026) fornece uma estrutura de políticas para conectividade digital e construção de confiança, mas a implementação continua a divergir por jurisdição. Essa divergência está empurrando os fornecedores para hospedagem localizada e governança configurável. Os reguladores setoriais também estão endurecendo as expectativas de resiliência, ilustrado pelos requisitos de resiliência operacional bancária da RAE de Hong Kong no Supervisory Policy Manual OR-2, com um marco de implementação em maio de 2026 que eleva o padrão para relatórios de incidentes, mapeamento de serviços e supervisão de tecnologia terceirizada em fluxos de trabalho de conteúdo usados por setores regulados.

Análise da cadeia de valor

A cadeia de valor das plataformas de serviços de conteúdo na Ásia-Pacífico começa com infraestrutura hyperscale e de colocation, regiões de nuvem regionais e primitivas de segurança que suportam armazenamento e processamento em conformidade. Os fornecedores de plataformas então entregam capacidades essenciais de repositório, gestão de fluxo de trabalho/casos, captura e governança. Provedores de modelos de IA e camadas de inteligência de documentos estão cada vez mais posicionados a montante das funcionalidades das aplicações, enquanto os requisitos de setores regulados pressionam os fornecedores a alinhar as implantações com a disponibilidade de nuvem na região e controles de residência de dados.

Parceiros de canal e integradores de sistemas lidam com uma grande parte do trabalho de implantação, incluindo integrações com suítes de produtividade, ERP/CRM e sistemas setoriais, e apoiam a gestão de mudanças e os serviços gerenciados contínuos. A distribuição cada vez mais passa por marketplaces de nuvem e ecossistemas de parceiros, onde a localização (idioma, modelos e governança jurisdicional) é um diferencial. Ações de fornecedores, como a expansão da Hyland de seu Content Innovation Cloud para a região AWS Ásia-Pacífico (Sydney) em junho de 2026, também mostram como as parcerias de infraestrutura estão sendo usadas para reduzir os prazos de conformidade para clientes nos setores governamental e BFSI.

Cenário Competitivo

O mercado de plataformas de serviços de conteúdo apresenta fragmentação moderada, com suítes globais como Microsoft, Adobe e IBM integrando módulos de conteúdo em nuvens maiores de produtividade e IA. Concorrentes regionais como a Tencent Cloud e a Tata Consultancy Services garantem participação por meio de hospedagem localizada e garantia de conformidade. O campo de batalha centra-se em nuvem, enriquecimento por IA e modelos verticalizados.

A atividade de fusões e aquisições reflete a consolidação. A Hyland adquiriu a Nuxeo e a Alfresco para incorporar serviços modernos de ativos, e então apresentou a Content Innovation Cloud, que funde análises em repositórios. O acordo da ServiceNow com a Raytion aprimorou a pesquisa federada, enquanto a Salesforce adquiriu a Zoomin para aprofundar a gestão de dados não estruturados. A entrada de capital privado, exemplificada pela participação da TA na SER, injeta capital para expansão geográfica.

Existem espaços em branco em imagens de saúde, registros governamentais e conformidade de qualidade na manufatura, domínios onde fluxos de trabalho especializados oferecem barreiras de entrada. Fornecedores com alinhamento de nuvem soberana e explicabilidade de IA têm condições de se diferenciar. A disciplina de preços está emergindo à medida que os compradores enfrentam a fadiga de assinaturas, pressionando os fornecedores para pacotes em camadas e métricas baseadas em valor dentro do mercado de plataformas de serviços de conteúdo.

Líderes do Setor de Plataformas de Serviços de Conteúdo da Ásia-Pacífico

IBM Corporation

Microsoft Corporation

OpenText Corporation

Oracle Corporation

Box Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As implantações de nuvem soberana e regional permanecem um espaço em branco claro para fornecedores que atendem compradores regulados que exigem garantias de residência, governança e latência em múltiplas jurisdições da Ásia-Pacífico. A demanda se manifesta em ações de fornecedores e infraestrutura, incluindo a disponibilização pela Hyland de seu Content Innovation Cloud na região AWS Ásia-Pacífico (Sydney) em junho de 2026, atendendo diretamente às restrições de residência de dados e governança que moldam a seleção de plataformas.

As construções de datacenters também criam espaço para uma cobertura geográfica mais ampla além dos hubs de nível 1, apoiando a expansão para cidades secundárias e novos centros de entrega onde os compradores desejam suporte local e operações em conformidade. Por exemplo, a AWS divulgou compromissos de infraestrutura amplos e de longo prazo em julho de 2026, tanto para as Filipinas (5,00 bilhões de dólares em 15 anos) quanto para a Índia (planos cobrindo 2026-2030 juntamente com nova atividade de construção em Hyderabad). Esses anúncios reforçam um caminho para que fornecedores e parceiros de plataformas de serviços de conteúdo ofereçam SaaS localizado, serviços gerenciados e modelos setoriais alinhados aos requisitos de conformidade de cada país.

Desenvolvimentos recentes do setor

- Julho de 2026: O Departamento de Comércio e Indústria das Filipinas (DTI) informou que a OpenText está planejando uma expansão de suas operações nas Filipinas para apoiar iniciativas de computação em nuvem, IA e cibersegurança. A medida eleva as Filipinas como base de entrega e suporte para programas de gestão de informações empresariais, melhorando a cobertura local para compradores regionais com requisitos de residência e continuidade de serviço.

- Novembro de 2025: A OpenText expandiu sua colaboração com a SAP para entregar gestão de conteúdo em nuvem pronta para IA em escala. A integração mais profunda com ambientes de ERP em nuvem fortalece o posicionamento da OpenText em fluxos de trabalho regulados e intensivos em documentos, onde os clientes desejam governança padronizada e controles de ciclo de vida incorporados nos processos de negócios.

- Setembro de 2024: A Hyland introduziu o Content Innovation Cloud para entregar insights baseados em IA em repositórios. O lançamento formalizou uma mudança para análises e automação em patrimônios de conteúdo distribuídos, aumentando a pressão competitiva sobre os fornecedores de plataformas para oferecer acesso federado, enriquecimento e governança em vez de armazenamento básico.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Dimensionamos o mercado de plataformas de serviços de conteúdo da Ásia-Pacífico como as receitas obtidas com software e serviços relacionados que ajudam as organizações a capturar, gerenciar, indexar e direcionar conteúdo digital, para que possa ser armazenado, governado e usado em fluxos de trabalho.

Exclusões de escopo: excluímos gastos gerais em infraestrutura e hardware de TI que não sejam adquiridos como parte de uma oferta de plataforma de serviços de conteúdo.

Visão geral da segmentação

- Por Componente

- Solução / Software

- Gestão de Documentos e Registros

- Captura de Dados

- Gestão de Fluxo de Trabalho / Casos

- Segurança da Informação e Governança

- Outras Soluções

- Serviços

- Solução / Software

- Por Modelo de Implantação

- Nuvem

- Local / Híbrido

- Por Tamanho da Organização

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Setor do Usuário Final

- BFSI

- Governo e Setor Público

- Saúde e Ciências da Vida

- TI e Telecomunicações

- Varejo e Comércio Eletrônico

- Transporte e Logística

- Outros Setores

- Por País

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Resto da Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir limites claros de mercado e construir o primeiro conjunto de sinais de demanda por país e setor para a Ásia-Pacífico. Revisamos fontes públicas como agências nacionais de estatística e publicações sobre a economia digital, portais de compras públicas e governo eletrônico, e normas e diretrizes de organizações como ISO e NIST que influenciam a governança de informações e a gestão de registros.

Para manter as premissas fundamentadas, também consultamos fontes como o Banco Mundial e a OCDE para indicadores macro e setoriais, além de periódicos revisados por pares e bases de dados de patentes para entender as tendências de automação de fluxo de trabalho e captura de conteúdo. Registros de empresas, apresentações a investidores e cobertura de imprensa confiável foram verificados para alinhar o posicionamento de produtos com a forma como a receita é reportada em software e serviços. Uma assinatura paga para dados financeiros e notícias de empresas foi usada seletivamente para verificações cruzadas. Esses exemplos não são exaustivos, e muitas outras fontes públicas foram revisadas para coleta de dados, validação e esclarecimento durante o processo de pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário focou-se em validar como as plataformas de serviços de conteúdo são adquiridas e implantadas na Ásia-Pacífico, incluindo configurações em nuvem, no local e híbridas. Conversamos com provedores de plataformas, parceiros de canal e serviços, e usuários empresariais em setores regulados e intensivos em documentos. Isso nos ajudou a confirmar o ritmo de adoção, os tamanhos típicos de negócios e as taxas de adesão a serviços por agrupamento de países.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | Diretores executivos: 17% | |

| Nível médio: 46% | Líderes funcionais/de unidade: 33% | |

| Empresas menores: 21% | Gerentes: 50% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma abordagem top-down, na qual a demanda da Ásia-Pacífico foi reconstruída usando sinais de digitalização empresarial, direção dos gastos de TI por país e a parcela de cargas de trabalho que normalmente migram para captura de conteúdo, gestão de documentos e registros, indexação e gestão de fluxo de trabalho. O modelo foi então verificado usando aproximações bottom-up seletivas, incluindo faixas de preços amostradas e faixas de usuários ou licenças, padrões de adesão a serviços e divulgações de receita de fornecedores e parceiros para confirmar que os totais estão dentro de uma faixa realista.

As principais entradas que moldaram os números incluíram a adoção de nuvem versus preferência por soluções no local por país, a pressão regulatória em torno da retenção de registros e auditabilidade, o ritmo do trabalho remoto e distribuído, o crescimento do volume de conteúdo em processos voltados ao cliente, e a combinação relativa de software versus serviços em implantações intensivas em implementação. Onde a visão bottom-up era limitada para mercados menores, as lacunas foram tratadas usando mapeamento de países pares com base na base empresarial, intensidade digital e composição setorial, sendo então refinadas por meio de feedback de entrevistas.

As previsões foram desenvolvidas usando análise de cenários, em que as premissas de adoção e preços foram variadas em torno de um caso base e depois alinhadas com as opiniões de especialistas sobre o momento da migração para a nuvem e as prioridades de automação de fluxo de trabalho. Antes de finalizar, verificamos que o crescimento implícito permanece consistente com os ciclos de modernização observados nos setores governamental, BFSI e de grandes serviços em toda a região.

Validação de dados e ciclo de atualização

Validamos os resultados por meio de múltiplas verificações, começando com se os totais por país correspondem a sinais independentes, como a direção dos gastos com software empresarial, o ritmo de migração para a nuvem e programas públicos de transformação digital. Os valores discrepantes foram investigados por meio de testes de premissas e, quando necessário, recontatamos os respondentes para confirmar se a variação vinha do escopo, da lógica de preços ou da combinação de implantações.

Uma segunda revisão por analista é realizada antes da aprovação final para garantir que as etapas de cálculo, o tratamento de moedas e os fatores de crescimento sejam consistentes em todo o modelo. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como mudanças de políticas, grandes incidentes de segurança que afetam o comportamento de compra, ou mudanças acentuadas na adoção de nuvem. Antes da entrega, uma nova rodada de revisão é concluída para que os clientes recebam a visão mais atual disponível naquele momento.

Estimativa da Mordor Intelligence para o mercado de plataformas de serviços de conteúdo da Ásia-Pacífico em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para plataformas de serviços de conteúdo podem variar porque os autores nem sempre contabilizam o mesmo conjunto de receitas, e a região e o período de tempo também podem ser definidos de forma diferente. As maiores variações normalmente vêm de se os serviços estão incluídos, de como as implantações em nuvem e híbridas são tratadas, e do que é considerado uma plataforma de conteúdo versus ferramentas adjacentes de gestão de conteúdo empresarial.

Neste mercado, a dispersão é principalmente impulsionada por escolhas de escopo (somente software versus software mais serviços), pela combinação de países incluídos na Ásia-Pacífico, e por como os preços são reajustados ao longo do tempo quando assinaturas de nuvem substituem modelos de licença. Quando esses itens são tratados com premissas diferentes ou taxas de câmbio mais antigas, os totais podem mudar rapidamente, e é por isso que o mesmo ano pode apresentar valores notavelmente diferentes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 9,05 bilhões de dólares (2025) | |

| Jornal Setorial A | 3,20 bilhões de dólares (2020) | Utiliza um ano-base mais antigo e uma janela de previsão mais curta, e a discussão de escopo é mais leve em relação a serviços e cobertura de países, o que pode subestimar o conjunto de receitas para a Ásia-Pacífico. |

| Boletim do Setor B | 7,34 bilhões de dólares (2025) | Parece depender de divulgação limitada sobre os componentes incluídos e apresenta referências de unidades inconsistentes em resumos públicos, o que torna difícil verificar a cobertura de software versus serviços e o momento cambial. |

A tabela mostra que a escolha do ano e a clareza do escopo explicam a maior parte da diferença, especialmente quando implementação e serviços gerenciados são incluídos ou deixados de fora. Ao contabilizar explicitamente o software de plataforma juntamente com os serviços relacionados nos países listados da Ásia-Pacífico, e depois testar de forma rigorosa as premissas de preços e adoção com entrevistas, a estimativa permanece rastreável a entradas repetíveis, uma escolha de modelagem aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de plataformas de serviços de conteúdo da APAC?

O mercado é avaliado em USD 11,11 bilhões em 2026 e está projetado para crescer a uma CAGR de 22,78% para USD 31,03 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

A implantação em nuvem lidera com 69,78% de participação em 2025 e tem previsão de CAGR de 24,99% à medida que as empresas preferem plataformas de SaaS escaláveis e em conformidade.

Por que a Índia é a geografia de crescimento mais rápido?

Os incentivos do Digital India, a crescente adoção de nuvem pelas PMEs e as fortes capacidades de serviços de TI domésticos sustentam uma CAGR de 23,42% até 2031.

Como os subsídios governamentais estão afetando a adoção pelas PMEs?

Programas como o Subsídio de Soluções de Produtividade de Singapura cobrem até 50% dos custos do projeto, desencadeando a rápida adoção de fluxos de trabalho de conteúdo pelas PMEs.

Página atualizada pela última vez em: