Tamanho e Participação do Mercado de Assentos de Cabine de Aeronaves Comerciais da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

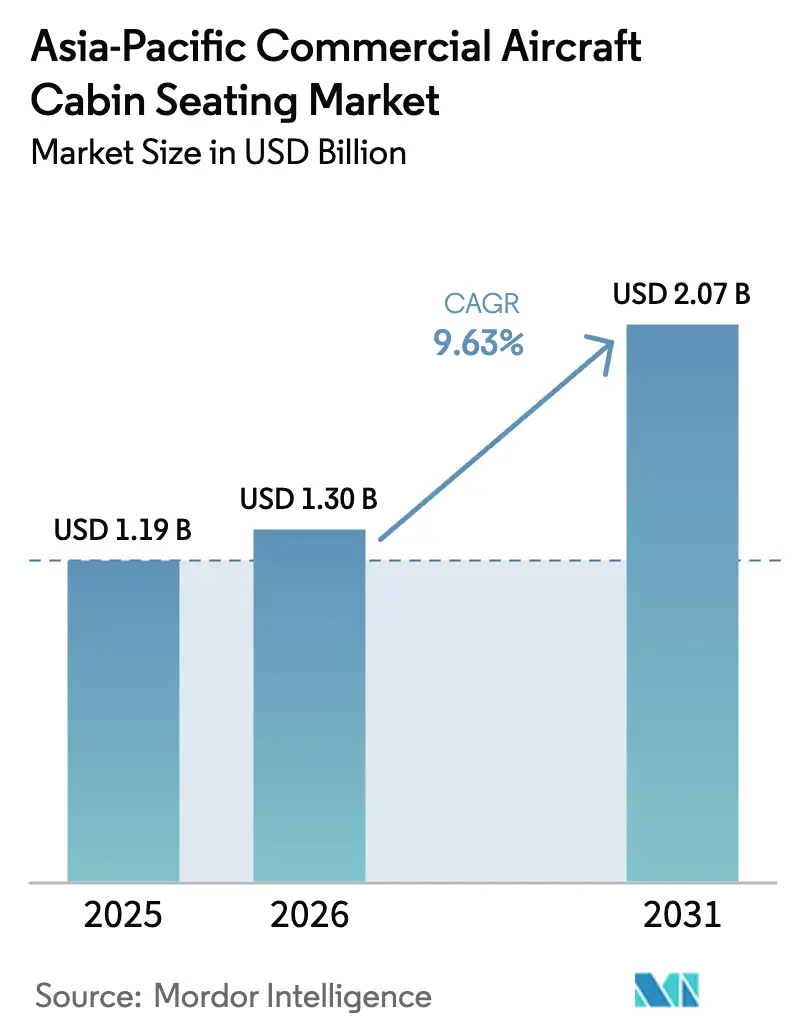

| Tamanho do mercado no ano base (2025) | 1.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.63% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Assentos de Cabine de Aeronaves Comerciais da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de assentos de cabine de aeronaves comerciais da Ásia-Pacífico em 2026 é estimado em USD 1,30 bilhão, crescendo a partir do valor de 2025 de USD 1,19 bilhão, com projeções para 2031 mostrando USD 2,07 bilhões, crescendo a uma CAGR de 9,63% no período de 2026 a 2031. A expansão da frota de fuselagem estreita, as disputas por diferenciação de cabine e as políticas industriais de apoio impulsionam o momentum de receita nos canais de linefit e retrofit. Os fornecedores agora competem em tecnologia de cabine em vez de preço de tabela, integrando check-in biométrico, carregamento sem fio e diagnósticos IoT na arquitetura dos assentos para elevar os rendimentos das companhias aéreas. Ao mesmo tempo, os investimentos em cabines premium subsidiam os preços da classe econômica, intensificando a demanda por suítes com leito plano, enquanto os programas de redução de peso com materiais compostos se alinham com os compromissos de emissão líquida zero das transportadoras. Os mandatos de política na China e na Índia aceleram o surgimento de cadeias de suprimentos locais e reformulam a dinâmica competitiva de longo prazo.

Principais Conclusões do Relatório

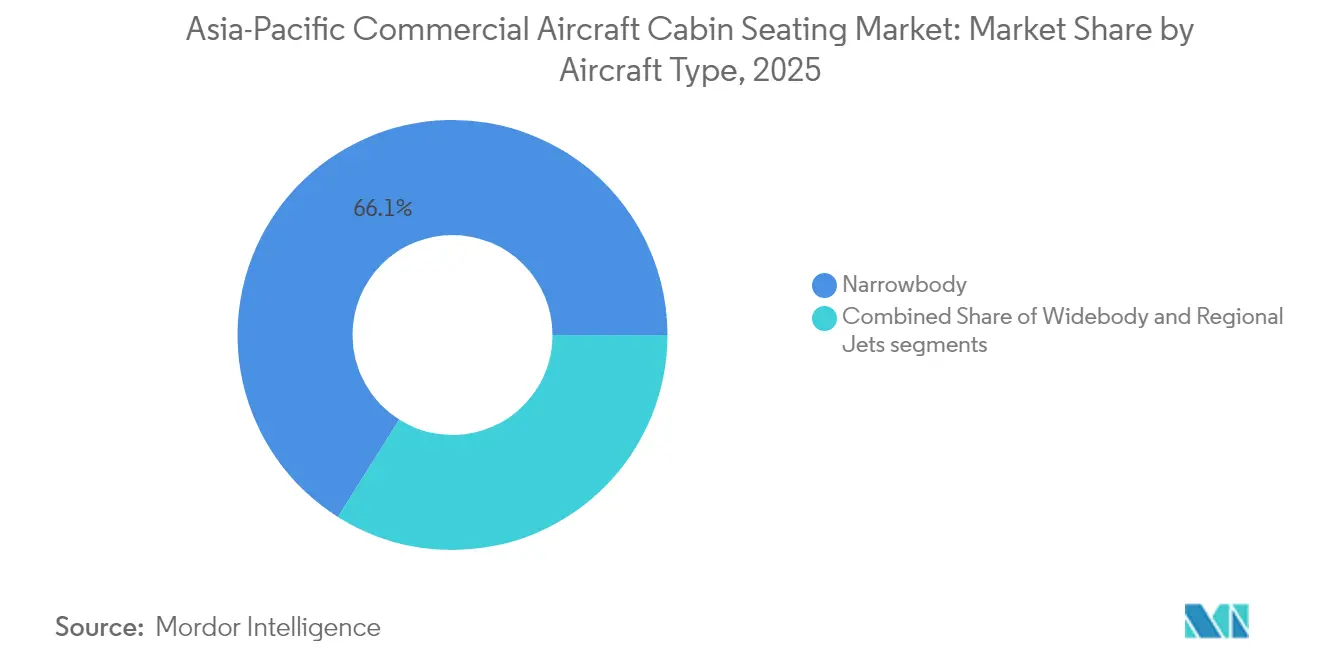

- Por tipo de aeronave, os jatos de fuselagem estreita detinham 66,05% da participação do mercado de assentos de cabine de aeronaves comerciais da Ásia-Pacífico em 2025; os programas de retrofit de fuselagem larga estão avançando a uma CAGR de 10,14% até 2031.

- Por classe de cabine, os assentos de classe econômica controlavam 44,75% do tamanho do mercado de assentos de cabine de aeronaves comerciais da Ásia-Pacífico em 2025, enquanto a classe econômica premium deve se expandir a uma CAGR de 11,05% até 2031.

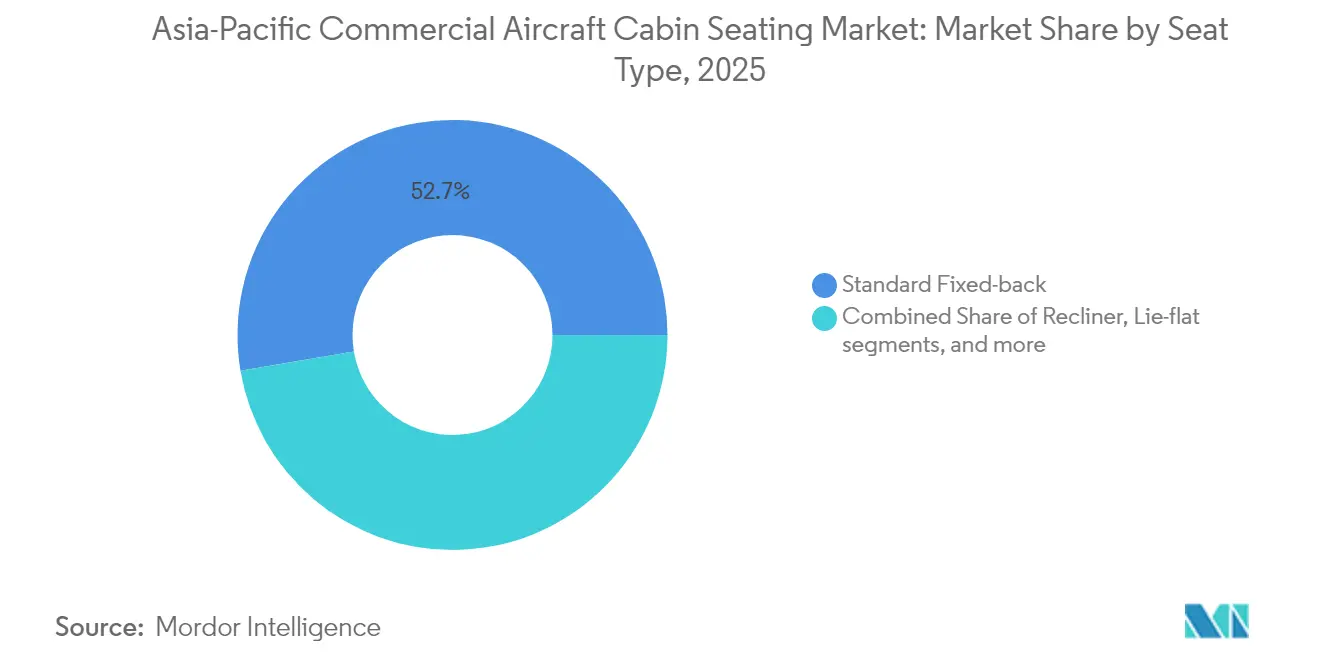

- Por tipo de assento, os modelos de encosto fixo padrão representavam 52,65% do tamanho do mercado de assentos de cabine de aeronaves comerciais da Ásia-Pacífico em 2025, e os produtos de leito plano estão avançando a uma CAGR de 13,52%.

- Por tipo de instalação, as instalações linefit capturaram 65,10% da participação do mercado de assentos de cabine de aeronaves comerciais da Ásia-Pacífico em 2025, mas as atividades de retrofit têm previsão de crescer a uma CAGR de 14,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Assentos de Cabine de Aeronaves Comerciais da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento acelerado na expansão da frota de fuselagem estreita | +2.8% | China, Índia, Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Companhias aéreas modernizando cabines para diferenciação da experiência do passageiro | +2.1% | Japão, Singapura, Austrália | Curto prazo (≤ 2 anos) |

| Aumento da renda disponível impulsionando o transporte aéreo regional | +1.9% | Índia, Indonésia, Filipinas | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para cadeias de suprimentos domésticas de assentos compostos | +1.6% | China, Índia | Médio prazo (2 a 4 anos) |

| Adoção de assentos inteligentes com biometria para serviços sem contato | +1.2% | Singapura, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Assentos leves alinhados com as metas de emissão líquida zero das companhias aéreas | +0.8% | Regional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado na Expansão da Frota de Fuselagem Estreita

A Boeing prevê que as companhias aéreas da Ásia-Pacífico receberão 13.560 jatos de corredor único até 2043, ou 78% de todas as novas aeronaves na região.[1]Boeing Commercial Airplanes, "Perspectiva do Mercado Comercial 2024-2043," boeing.com Grandes pedidos, como a carteira de mais de 500 aeronaves da família A320neo da IndiGo, impulsionam contratos de assentos baseados em volume que favorecem fornecedores com linhas automatizadas e de alto rendimento. As transportadoras de baixo custo padronizam configurações para reduzir a manutenção e o tempo de rotatividade de limpeza de cabine, criando dinâmicas de vencedor único nas principais plataformas de aeronaves. Os fabricantes de assentos, portanto, enfatizam designs modulares que atendem à economia de voos de curta distância, ao mesmo tempo que oferecem recursos incrementais como energia USB-C e espumas leves. O boom de aeronaves de corredor único também antecipa os retrofits, à medida que as companhias aéreas aceleram os ciclos de renovação de cabine para alinhar aeronaves mais antigas com as novas entregas e manter a consistência da marca em toda a frota.

Companhias Aéreas Modernizando Cabines para Diferenciação da Experiência do Passageiro

As transportadoras de serviço completo utilizam o ambiente da cabine como arma para defender os prêmios de rendimento contra rivais de tarifas baixas disciplinados. A ANA adotou os modelos R3 e R4 da RECARO para renovar sua frota doméstica, citando melhoria no espaçamento entre assentos e integração de comodidades.[2]ANA Holdings Inc., "ANA Anuncia Nova Seleção de Assentos," ana.co.jp A Singapore Airlines simultaneamente lançou novos equipamentos de classe econômica premium e suítes de classe executiva, equilibrando maior despesa de capital com ganhos de gestão de receita por milha de assento.[3]Singapore Airlines Limited, "Atualizações de Classe Econômica Premium e Classe Executiva," singaporeair.com Esses investimentos se refletem nas fileiras de classe econômica, onde estruturas slim com melhor suporte lombar e áudio Bluetooth mantêm as pontuações de experiência do passageiro elevadas, apesar dos layouts densos. Os processos de certificação sob a CS-25 obrigam os fornecedores a entrelaçar os esforços de diferenciação com rigorosos testes de segurança, mas os retornos rápidos nos gastos com cabines premium reforçam o compromisso da gestão com atualizações contínuas.

Aumento da Renda Disponível Impulsionando o Transporte Aéreo Regional

O tráfego doméstico da Índia atingiu 154 milhões de passageiros em 2024, um aumento de 13% em relação ao ano anterior, sustentado pela expansão da renda da classe média e pela liberalização de rotas.[4]Diretoria Geral de Aviação Civil da Índia, "Estatísticas de Tráfego de Passageiros 2024," dgca.gov.in À medida que as transportadoras de baixo custo exploraram aeroportos secundários e conectores de ilhas, a Indonésia e as Filipinas registraram aumentos de volume semelhantes.[5]Ministério dos Transportes da Indonésia, "Desenvolvimento de Infraestrutura de Aviação," kemenhub.go.id Essa demanda crescente valoriza assentos acessíveis e duráveis, projetados para altas contagens de ciclos e orçamentos de manutenção mais baixos. Os fornecedores de assentos agora co-criam designs com as transportadoras para ampliar a quilometragem de garantia e incorporar capas de fácil substituição, alinhando a confiabilidade com orçamentos de custo apertados. Pacotes de financiamento, incluindo arrendamentos de assentos por hora de uso, permitem que companhias aéreas com restrições de caixa adotem atualizações tecnológicas sem impactos iniciais nos balanços patrimoniais.

Incentivos Governamentais para Cadeias de Suprimentos Domésticas de Assentos Compostos

A regra de 60% de conteúdo doméstico de Pequim para os programas C919 e o subsídio de Incentivo Vinculado à Produção de 20% de Nova Délhi para peças aeroespaciais estão reescrevendo os mapas de fornecimento.[6]Corporação de Aeronaves Comerciais da China, "Atualização do Programa C919," comac.cc As marcas internacionais de assentos respondem por meio de joint ventures e produção licenciada, combinando patentes de design com montagem local para superar as barreiras de conteúdo. A simplificação da certificação para fornecedores nacionais reduz os ciclos de aprovação em 20 a 30%, corroendo a vantagem tradicional de tempo de comercialização dos fornecedores estabelecidos. Para os produtores de tecidos e espumas de segundo nível, os incentivos de política permitem uma rápida expansão que reduz as diferenças de preço em relação às alternativas importadas, forçando os titulares a revisar as estratégias de equilíbrio com forte presença asiática na cadeia de suprimentos e a aprofundar as bases de engenharia regional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Interrupções na cadeia de suprimentos de alumínio e materiais de espuma | −1.8% | Centros de fabricação da China | Curto prazo (≤ 2 anos) |

| Atrasos na certificação sob as regras CS-25 e CCAR em evolução | −1.2% | Global | Médio prazo (2 a 4 anos) |

| Capacidade limitada de MRO para reparo de assentos compostos | −0.9% | Sudeste Asiático, Índia | Médio prazo (2 a 4 anos) |

| Densificação de cabine limitando retrofits de assentos premium | −0.7% | Mercados de transportadoras de baixo custo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Interrupções na Cadeia de Suprimentos de Alumínio e Materiais de Espuma

As tarifas regionais de alumínio e a escassez de petroquímicos prolongam os prazos de entrega de assentos para 18 semanas, forçando os fornecedores a construir estoques de reserva e proteger os custos de insumos. A volatilidade paralela das matérias-primas de espuma aumenta a exposição ao capital de giro e complica a previsibilidade de preços para as companhias aéreas que finalizam programas de cabine com meses de antecedência. As equipes de garantia de qualidade agora examinam fornecedores secundários e investem em rastreabilidade por lote para evitar contratempos de conformidade, mas essas verificações adicionam custo e atraso. As companhias aéreas reagem agrupando pedidos em torno de modelos de assentos com dupla qualificação, pressionando os fornecedores de nicho que não conseguem garantir resiliência de fornecimento em múltiplas regiões.

Atrasos na Certificação sob as Regras CS-25 e CCAR em Evolução

As últimas emendas CS-25 da EASA expandem as matrizes de testes dinâmicos e as validações de cibersegurança, prolongando a certificação para aproximadamente 30 meses. Os desvios do CCAR da China exigem campanhas de teste separadas, duplicando os gastos de engenharia e fragmentando a alocação de recursos para programas multinacionais. Os assentos inteligentes com sensores embutidos e carregadores sem fio também devem superar limites mais elevados de interferência eletromagnética, adicionando de seis a 12 meses aos cronogramas de aprovação. As casas de design menores enfrentam pressão desproporcional, pois as taxas fixas de certificação consomem parcelas maiores dos orçamentos totais de P&D, empurrando-as para alianças ou acordos de licenciamento de plataforma com incumbentes maiores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Aeronaves de Fuselagem Estreita Ancoram o Crescimento da Frota

O tamanho do mercado de assentos de cabine de aeronaves comerciais da Ásia-Pacífico atribuído aos jatos de fuselagem estreita atingiu USD 786 milhões em 2025 e está a caminho de superar USD 1,39 bilhão até 2031, com uma CAGR de 10,07%. Essa dominância decorre da expansão das transportadoras de baixo custo e das transportadoras principais que implantam as famílias A320neo e B737 MAX em rotas ponto a ponto. A participação do mercado de assentos de cabine de aeronaves comerciais da Ásia-Pacífico para aeronaves de fuselagem larga continua a diminuir à medida que as companhias aéreas favorecem a eficiência de corredor duplo em detrimento da capacidade pura. No entanto, contratos lucrativos de retrofit em B787s e A350s sustentam os gastos com cabines premium. Os fornecedores que visam programas de corredor único enfatizam linhas automatizadas de alta cadência, estofamento de troca rápida e trilhos de montagem específicos para a plataforma, a fim de acompanhar os cronogramas de entrega dos fabricantes de equipamentos originais. Em contraste, as oportunidades de fuselagem larga giram em torno de materiais diferenciados e suítes de privacidade que justificam preços de seis dígitos por bloco de três assentos.

As aeronaves regionais acumulam volumes modestos, mas o segmento permanece necessário para missões em arquipélagos na Indonésia e conectores de cidades secundárias na Austrália. Variantes com alcance aprimorado, como o A220, estão borrando as fronteiras entre a economia regional e a principal, levando os fabricantes de assentos a criar produtos híbridos que atendam às restrições de peso de fuselagem estreita, ao mesmo tempo que oferecem comodidades no estilo de fuselagem larga. Os fornecedores que conseguem abranger as três categorias de aeronaves garantem vantagens de diversificação de risco, mas a alocação de capital gravita em direção a programas de corredor único, onde os volumes de produção anuais sustentam economias de escala.

Por Classe de Cabine: A Classe Econômica Premium Ganha Altitude

A classe econômica reteve a maior fatia de 44,75% em 2025 no mercado de assentos de cabine de aeronaves comerciais da Ásia-Pacífico. No entanto, a classe econômica premium é o segmento de crescimento mais rápido, crescendo 11,05% ao ano devido ao aumento das rendas discricionárias. As companhias aéreas veem a cabine como um produto de ponto ideal que faz upsell para viajantes de negócios sensíveis ao preço sem canibalizar os rendimentos de leito plano. A participação do mercado de assentos de cabine de aeronaves comerciais da Ásia-Pacífico para assentos de classe executiva permanece estável. Ainda assim, as tendências de configuração evoluem para layouts 1-2-1 com acesso a todos os corredores e portas deslizantes, elevando o custo médio por assento em 25 a 30%. A demanda pela primeira classe diminui à medida que as transportadoras encerram os modelos de quatro cabines, redirecionando o espaço para galerias maiores e lounges comunitários que elevam a experiência da marca com menor complexidade de pessoal.

Para a classe econômica, a densificação permanece um instrumento contundente para reduzir os custos unitários, mas as companhias aéreas moderam a compressão do espaçamento com espuma ergonômica, assentos articulados e módulos de conectividade a bordo. Os fornecedores de classe econômica premium integram apoios para panturrilha, almofadas mais largas e armazenamento individual para distinguir o nível do produto, preservando contagens densas de cabine. Os dados de gestão de receita mostram que um assento de classe econômica premium bem precificado eleva as margens de contribuição por voo de forma mais eficaz do que as estratégias de overbooking nas fileiras de classe econômica, reforçando o apetite da gestão pela segmentação de cabine.

Por Tipo de Assento: Designs de Leito Plano Penetram Rapidamente

A participação do mercado de assentos de cabine de aeronaves comerciais da Ásia-Pacífico para assentos de encosto fixo padrão situou-se em 52,65% em 2025, refletindo a dominância da densidade em voos de curta distância. No entanto, a adoção de leito plano registra uma robusta CAGR de 13,52% até 2031, à medida que as transportadoras perseguem os segmentos corporativo e de alto patrimônio líquido. Os reclináveis melhoram o conforto em voos de média distância de oito horas, mas a paridade competitiva empurra as companhias aéreas para o leito plano completo, mesmo em voos diurnos selecionados. A arquitetura estilo suíte com portas deslizantes, divisórias de privacidade e carregamento sem fio representa o ápice da corrida armamentista da classe executiva. No entanto, as penalidades de peso e os obstáculos de certificação confinam a implantação generalizada às rotas principais. Os fornecedores utilizam longarinas de fibra de carbono e almofadas de bioespuma para reduzir quilogramas e recuperar a franquia de bagagem perdida para estruturas de casco maiores.

Os assentos padrão permanecem a espinha dorsal do volume, e a inovação incremental, como energia USB-C, suporte lombar de 4 vias e capas de vestimenta de liberação rápida, mantém o produto relevante. Os fornecedores investem em corte robotizado e corte a laser de materiais de revestimento para elevar o rendimento e a consistência sem inflar as contas de mão de obra. Os especialistas em leito plano fazem parceria com acabadores para opções de couro fino e folheado sob medida, atendendo às preferências culturais asiáticas por paletas de cores quentes que imitam interiores de hospitalidade.

Por Tipo de Instalação: A Onda de Retrofit Remodela o Mercado de Pós-Venda

O linefit detinha 65,10% da participação do mercado de assentos de cabine de aeronaves comerciais da Ásia-Pacífico em 2025. No entanto, as instalações de pós-venda estão avançando a uma CAGR de 14,55%, à medida que as companhias aéreas prolongam a vida útil dos ativos e sincronizam a identidade visual da cabine em frotas de idades mistas. Os contratos de retrofit agora agrupam rotineiramente estofamentos, lavatórios e sistemas de conectividade, tornando os assentos a âncora para pacotes holísticos de renovação de cabine. Os fornecedores que dispõem de equipes de instalação dedicadas e mantêm depósitos de peças de reposição em Bangkok, Hyderabad e Guangzhou capturam a demanda das companhias aéreas orientada por cronograma para slots de rotatividade de 10 dias. O reparo de assentos compostos fica atrás do crescimento, empurrando as casas de MRO para joint ventures com fabricantes de equipamentos originais para importar ferramentas e programas de treinamento.

O linefit ainda oferece eficiências de integração, certificação expandida de teste de impacto, modelagem de gêmeo digital e cobertura de garantia do fabricante de equipamentos originais que as companhias aéreas valorizam durante as fases de crescimento. No entanto, os ventos contrários macroeconômicos e a disciplina de alocação de capital inclinam a gestão para retrofits que proporcionam ganhos imediatos na experiência do cliente sem o consumo de caixa de novas aeronaves. Os fabricantes de assentos, portanto, projetam kits de atualização modulares, apoios de braço, mesas de refeição e divisórias de privacidade compatíveis com trilhos legados, permitindo investimento em fases em vez de trocas completas de fileiras.

Análise Geográfica

A China comanda o maior pool de receita, pois a expansão da frota apoiada pelo Estado e os mandatos de conteúdo doméstico canalizam a demanda de assentos para joint ventures locais, ao mesmo tempo que garantem uma carteira constante para os parceiros ocidentais que transferem conhecimento de ferramentas. A Índia é a que mais cresce; os reembolsos de Incentivo Vinculado à Produção e as adições à frota de transportadoras de baixo custo impulsionam o tamanho do mercado de assentos de cabine de aeronaves comerciais da Ásia-Pacífico vinculado ao subcontinente em mais de 10,8% ao ano até 2031. As transportadoras maduras do Japão canalizam os gastos para reformas de cabines premium, aproveitando parcerias como as atualizações R3/R4 da ANA para diferenciação de marca nas rotas principais.

O Sudeste Asiático permanece o epicentro de corredor único, com Indonésia, Vietnã e Filipinas reforçando redes de alta frequência que priorizam assentos slim de rotatividade rápida. A orientação de hub de Singapura estimula a adoção antecipada de assentos inteligentes com biometria, com transportadoras liderando testes para agilizar os fluxos de embarque. A cultura voltada para a tecnologia da Coreia do Sul gera clientes receptivos para cabines conectadas por IoT, e os fornecedores domésticos alimentam a cadeia de suprimentos com módulos eletrônicos que aderem a rigorosos padrões de resiliência cibernética. A Austrália, marcada por longos trechos de voo, prioriza assentos econômicos com espaçamento extra e assentos reclináveis de classe executiva em aeronaves de fuselagem estreita que ligam cidades remotas às principais capitais.

Cenário Competitivo

O mercado de assentos de cabine de aeronaves comerciais da Ásia-Pacífico exibe concentração moderada. Collins Aerospace, Safran e RECARO compartilham significativamente a receita regional, aproveitando a ampla variedade de catálogos e centros de suporte globais. Eles defendem sua participação por meio de P&D incremental, evidenciado pela expansão de USD 16 milhões da Collins na Irlanda do Norte, voltada para compostos de baixo peso e novas químicas de espuma. A Safran foca na integração vertical, internalizando a produção de kits e capas de vestimenta para suavizar as oscilações de preço do alumínio e do tecido. Ao mesmo tempo, a RECARO garante pedidos em bloco de vários anos da IndiGo e de outras transportadoras de alto volume da Ásia-Pacífico.

Os concorrentes de segundo nível, Thompson Aero Seating, STELIA Aerospace e Acro, exploram oportunidades de nicho em cabines de leito plano e classe econômica premium, alcançando crescimento de receita de dois dígitos por meio de células de engenharia flexíveis e ciclos internos de aprovação mais curtos. Os participantes locais na China e na Índia aproveitam os incentivos de política para ganhar slots de fornecimento de 5 a 7 anos em programas de aeronaves domésticas, corroendo gradualmente a participação dos incumbentes ocidentais no segmento de assentos econômicos sensível ao custo. Os modelos de colaboração estão mudando de acordos tradicionais de licença-fabricação para parcerias de co-design, onde a propriedade da propriedade intelectual é compartilhada, acelerando a localização de subconjuntos críticos de espuma, trilho e sistema de conforto.

Os assentos inteligentes e a sustentabilidade se destacam como áreas de espaço em branco. Os fornecedores testam almofadas habilitadas para Bluetooth que transmitem análises de pressão para tablets da tripulação, e as linhas de estofamento à base de bio-materiais afirmam ter 20% menos emissões ao longo do ciclo de vida. As expansões de MRO, como a nova aliança de Singapura da GMF AeroAsia, visam aliviar o acúmulo, mas a escassez de capacidade persiste, concedendo aos fabricantes de equipamentos originais de assentos alavancagem para agrupar serviços de reparo com contratos de venda inicial.

Líderes do Setor de Assentos de Cabine de Aeronaves Comerciais da Ásia-Pacífico

Expliseat S.A.S.

JAMCO Corporation

Thompson Aero Seating Limited (Aviation Industry Corporation of China)

Safran SA

Collins Aerospace (RTX Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A STELIA Aerospace lançou o assento de classe executiva RENDEZ-VOUS® de próxima geração, que oferece recursos aprimorados de luxo, flexibilidade e conforto.

- Outubro de 2024: A Collins Aerospace expandiu sua instalação de assentos para aeronaves executivas em Medley, Flórida. O investimento de USD 2 milhões dobrou o espaço de produção de estofamento da instalação para 30.000 pés quadrados e adicionou novos equipamentos de usinagem que melhoraram as eficiências de produção, aprimoraram as capacidades e reduziram o desperdício de material.

- Fevereiro de 2024: A Acro Aircraft Seating apresentou sua série slim Innovares na AIX 2024, destacando 15% de economia de peso para cabines de transportadoras de baixo custo.

- Janeiro de 2024: A Collins Aerospace injetou USD 20 milhões em seu centro de P&D na Irlanda do Norte para acelerar materiais de assentos sustentáveis e soluções de retrofit de alta cadência.

Escopo do Relatório do Mercado de Assentos de Cabine de Aeronaves Comerciais da Ásia-Pacífico

| Fuselagem Estreita |

| Fuselagem Larga |

| Jatos Regionais |

| Primeira Classe |

| Classe Executiva |

| Classe Econômica Premium |

| Classe Econômica |

| Encosto Fixo Padrão |

| Reclinável |

| Leito Plano |

| Suíte/Privacidade Total |

| Linefit |

| Retrofit |

| China |

| Índia |

| Japão |

| Indonésia |

| Singapura |

| Coreia do Sul |

| Austrália |

| Restante da Ásia-Pacífico |

| Por Tipo de Aeronave | Fuselagem Estreita |

| Fuselagem Larga | |

| Jatos Regionais | |

| Por Classe de Cabine | Primeira Classe |

| Classe Executiva | |

| Classe Econômica Premium | |

| Classe Econômica | |

| Por Tipo de Assento | Encosto Fixo Padrão |

| Reclinável | |

| Leito Plano | |

| Suíte/Privacidade Total | |

| Por Tipo de Instalação | Linefit |

| Retrofit | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Indonésia | |

| Singapura | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico |

Definição de mercado

- Tipo de Produto - Os assentos integrados à aeronave de passageiros e compostos por diferentes combinações de materiais estão incluídos neste estudo.

- Tipo de Aeronave - Todas as aeronaves de passageiros, como fuselagem estreita e fuselagem larga, de corredor único e corredor duplo, estão incluídas neste estudo.

- Classe de Cabine - Classe Executiva e Primeira Classe, classe econômica e classe econômica premium são classes de viagem aérea oferecidas pelas companhias aéreas que prestam diversos serviços aos passageiros.

| Palavra-chave | Definição |

|---|---|

| Produto Interno Bruto (PIB) | O Produto Interno Bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período de tempo específico pelos países. |

| Fabricante de Equipamento Original (OEM) | Um fabricante de equipamento original (OEM) é tradicionalmente definido como uma empresa cujos bens são usados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Alta Faixa Dinâmica (HDR) | A faixa dinâmica descreve a proporção entre as partes mais brilhantes e mais escuras de uma imagem. O HDR é usado para capturar uma faixa dinâmica maior do que o SDR. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes responsável pela aviação. Opera o Controle de Tráfego Aéreo e regula tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| Agência Europeia para a Segurança da Aviação (EASA) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia estabelecida em 2002 com a tarefa de supervisionar a segurança e a regulamentação da aviação civil. |

| Display 4K | A resolução 4K refere-se a uma resolução de display horizontal de aproximadamente 4.000 pixels. |

| Diodo Orgânico Emissor de Luz (OLED) | É o diodo emissor de luz (LED) no qual a camada eletroluminescente emissora é um filme de composto orgânico que emite luz em resposta a uma corrente elétrica. |

| Tempo Médio Entre Falhas (MTBF) | O tempo médio entre falhas é o tempo decorrido previsto entre falhas inerentes de um sistema mecânico ou eletrônico, durante a operação normal do sistema. |

| Transportadora de Baixo Custo (LCC) | É uma companhia aérea operada com ênfase especialmente elevada na minimização dos custos operacionais e sem alguns dos serviços e comodidades tradicionais fornecidos na tarifa. |

| Janelas Eletricamente Escurecíveis (EDW) | É um tipo de janela que bloqueia até 99,96% de toda a luz visível e fornece opacidade total, integrada ao cassete de janela do painel lateral. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura