Tamanho e Participação do Mercado de Assentos para Cabine de Aeronaves Comerciais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

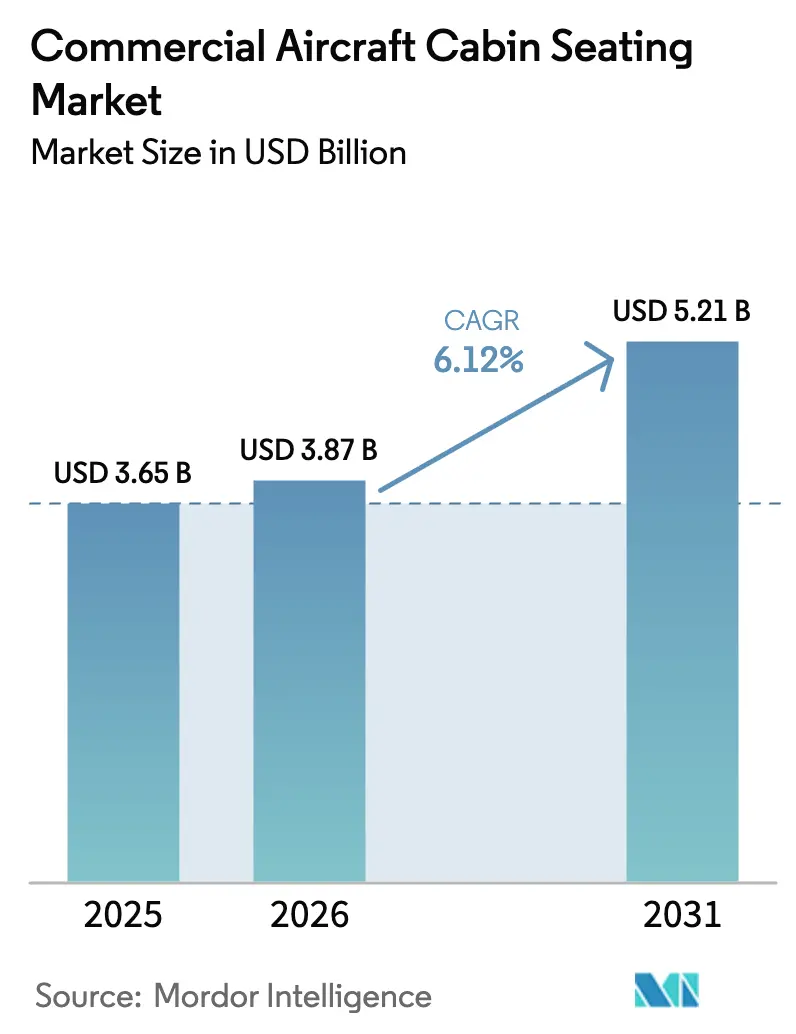

| Tamanho do Mercado (2026) | 3.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Assentos para Cabine de Aeronaves Comerciais pela Mordor Intelligence

O tamanho do mercado de assentos para cabine de aeronaves comerciais deverá crescer de USD 3,65 bilhões em 2025 para USD 3,87 bilhões em 2026 e está previsto para atingir USD 5,21 bilhões até 2031 a um CAGR de 6,12% no período 2026-2031. As companhias aéreas encaram os assentos tanto como uma alavanca de receita quanto como um diferencial de marca, impulsionando investimentos constantes mesmo quando os ciclos mais amplos da aviação arrefecem. O apetite da Ásia-Pacífico por novas viagens aéreas, o impulso para densificar as cabines de fuselagem estreita e os programas acelerados de renovação de frota combinam-se para expandir o mercado de assentos para cabine de aeronaves comerciais a uma taxa mais rápida do que os níveis pré-pandemia. Os operadores passaram a tratar os produtos de classe econômica premium e de suíte como centros de lucro, enquanto os materiais compósitos de redução de peso sustentam as metas de consumo de combustível alinhadas com os compromissos de zero emissões líquidas. Interrupções na cadeia de suprimentos, gargalos de certificação e custos crescentes de garantia moderam o impulso, mas ainda não desviaram a trajetória geral de alta do mercado de assentos para cabine de aeronaves comerciais.

Principais Conclusões do Relatório

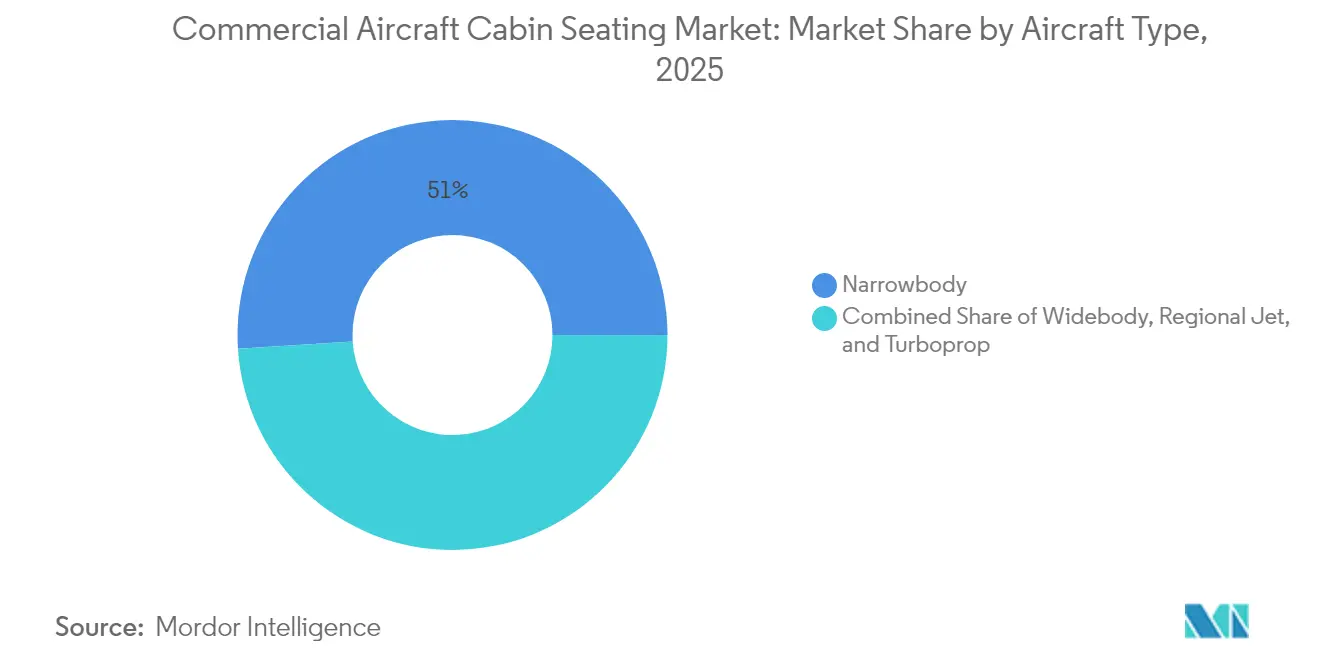

- Por tipo de aeronave, as plataformas de fuselagem estreita detiveram 51,02% da participação de mercado de assentos para cabine de aeronaves comerciais em 2025, enquanto os jatos regionais estão projetados para crescer a um CAGR de 6,21% até 2031.

- Por classe de cabine, a classe econômica manteve 47,68% de participação na receita em 2025; a classe econômica premium avança a um CAGR de 6,92% até 2031.

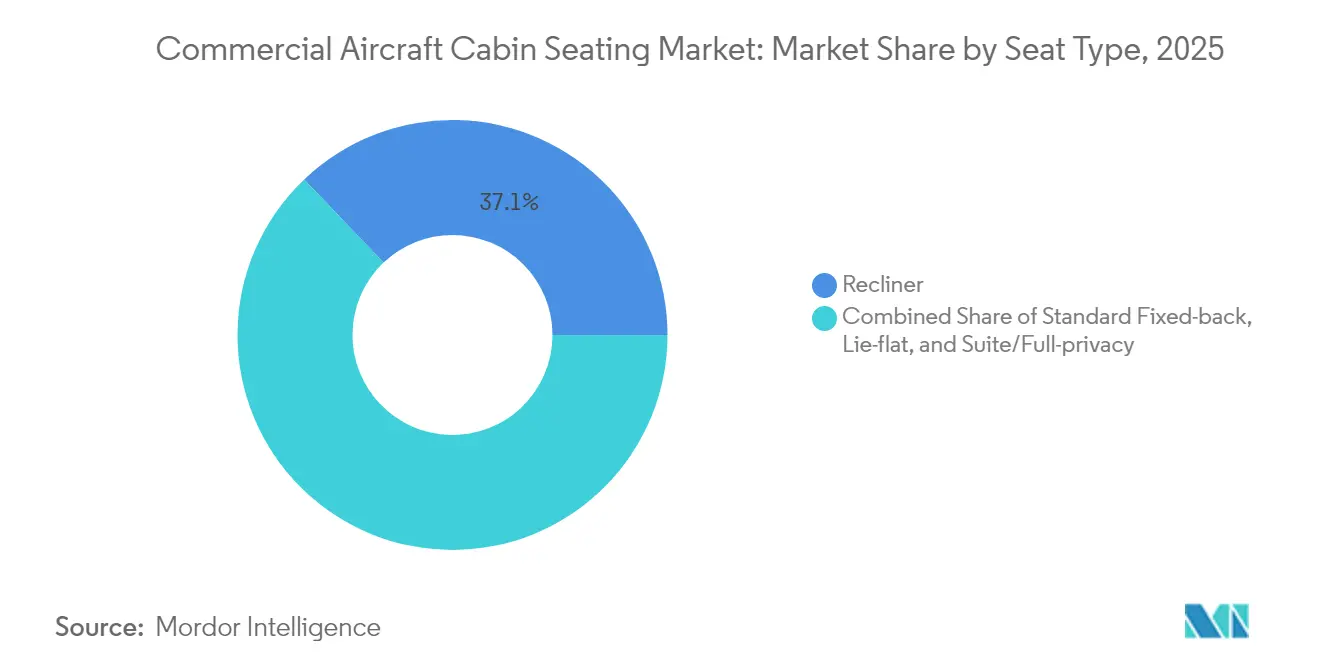

- Por tipo de assento, os produtos reclinéis capturaram 37,12% do tamanho do mercado de assentos para cabine de aeronaves comerciais em 2025; os assentos de suíte/privacidade total registram o maior CAGR de 8,21% até 2031.

- Por instalação, a linha de montagem respondeu por 64,15% da participação de mercado em 2025, enquanto os programas de retrofit, projetados para se expandir por meio desses programas, devem crescer a um CAGR de 6,05% até 2031.

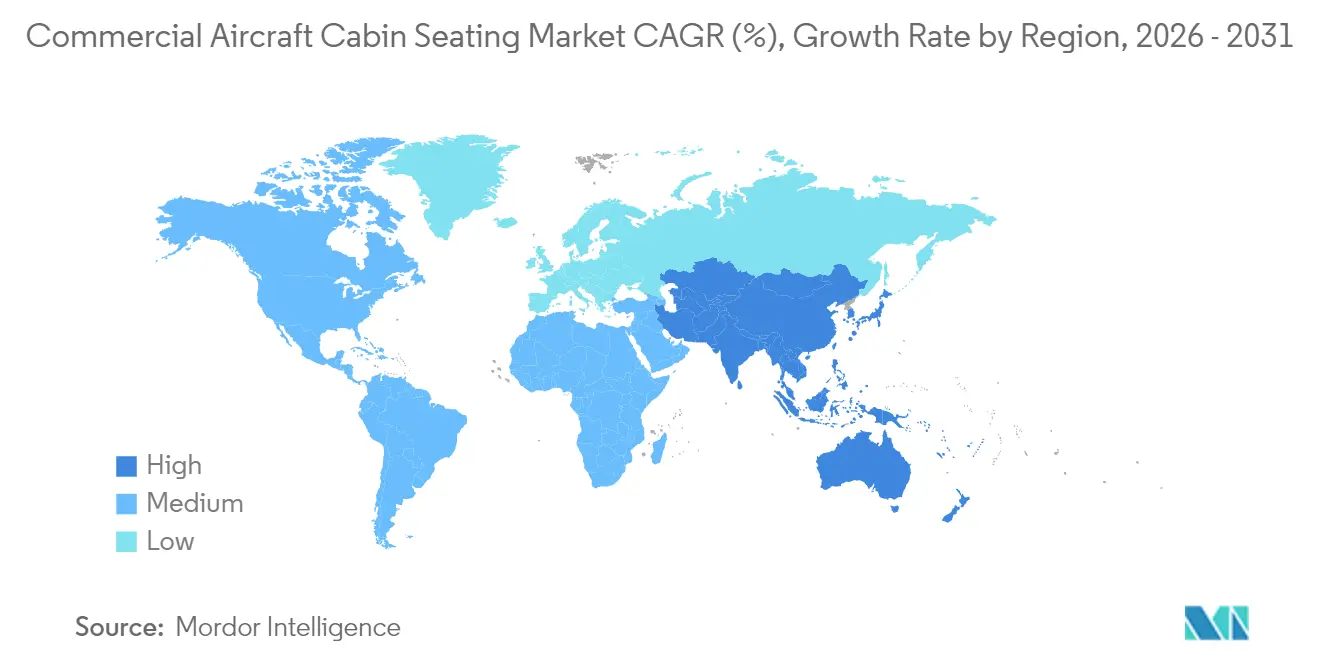

- Por geografia, a região Ásia-Pacífico deverá liderar com uma participação de 36,05% em 2025 e está prevista para registrar um CAGR de 6,71% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Assentos para Cabine de Aeronaves Comerciais

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (%) Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Ciclos rápidos de renovação de frota de aeronaves | +1.2% | Global, especialmente Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Reconfiguração das companhias aéreas para a classe econômica premium | +1.8% | Global, liderado por América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Densificação de cabine para maior rentabilidade | +1.1% | Global, forte em mercados emergentes | Médio prazo (2-4 anos) |

| Impulso dos OEMs por assentos compósitos leves | +1.9% | Mercados desenvolvidos primeiro, expansão global | Longo prazo (≥ 4 anos) |

| Análise de retrofit de assentos inteligentes | +1.2% | América do Norte e Europa, expandindo-se para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Extensão de alcance do XLR de fuselagem estreita | +1.3% | Rotas transcontinentais em todo o mundo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reconfiguração das Companhias Aéreas para a Classe Econômica Premium

As cabines de classe econômica premium estão preenchendo a lacuna entre a classe econômica e a executiva, oferecendo um meio-termo lucrativo sem penalidades de custo significativas. Companhias aéreas nos EUA e na Ásia introduziram zonas de assentos com recursos aprimorados, incluindo maior profundidade de reclinação, maior largura de assento e serviços de refeição aprimorados, tudo dentro das restrições da fuselagem de aeronave de fuselagem estreita. As tarifas da classe econômica premium geram margens de duas a três vezes superiores às dos assentos da classe econômica padrão, impulsionando os retrofits em frotas legadas. Com um CAGR projetado de 7,15% até 2030, este segmento destaca a crescente demanda por conforto incremental. Os pioneiros, como American Airlines e Singapore Airlines, relatam taxas de ocupação superiores a 80%, destacando o sucesso das cabines de classe econômica premium em equilibrar conforto e lucratividade.[1]Singapore Airlines, "Recursos de Cabine – Suítes," singaporeair.com

Densificação de Cabine para Maximizar o Rendimento por Voo

As estruturas esbeltas permitem que as companhias aéreas adicionem uma ou duas fileiras extras em cabines de aeronave de fuselagem estreita, mantendo um espaçamento entre assentos aceitável, desbloqueando assim a receita por partida sem aumentar os preços dos bilhetes. Os sistemas de espuma ultradelgada e longarinas compósitas da Collins Aerospace reduzem quilogramas de cada módulo de triplo assento, permitindo que as operadoras equilibrem simultaneamente as metas de peso e volume.[2]Collins Aerospace, "Interiores de Cabine – Assentos," collinsaerospace.com

A demanda é mais forte em mercados domésticos de alta frequência onde os ciclos de aeronave excedem 12 horas por dia. À medida que a pressão sobre os custos operacionais aumenta com os esquemas de precificação de carbono, a densificação combinada com ergonomia moderna permanece como uma alavanca pragmática, sustentando sua contribuição para o crescimento.

Impulso dos OEMs por Assentos Compósitos Leves

Os OEMs de aeronaves agora especificam envelopes máximos de massa de assento como parte dos contratos de linha de montagem, compelindo os fornecedores a introduzir estruturas de fibra de carbono e espumas de base biológica. Os avanços nos materiais reduzem o peso do assento em até 30%, resultando em economias anuais de combustível que superam os prêmios iniciais do assento dentro de 24 meses de entrada em serviço.[3]Muirhead, "Espuma Sustentável BioPRO," muirhead.co.uk

A tecnologia é inicialmente predominante em frotas de longa distância que incorrem em alto consumo de combustível, mas também está se expandindo para operadores domésticos que buscam compensar os crescentes custos de combustível de aviação sustentável (SAF). A adoção de compósitos também apoia as divulgações ambientais, sociais e de governança, reforçando o valor da marca das companhias aéreas junto aos viajantes conscientes com o meio ambiente.

Programas de Retrofit de Assentos Inteligentes para Análise de Passageiros em Tempo Real

Arquiteturas de assentos ricas em sensores geram dados contínuos sobre ocupação, postura e acionamento do cinto de segurança, permitindo catering preditivo, ofertas de serviços ancilares direcionadas e detecção precoce de falhas. As principais companhias aéreas norte-americanas estão mapeando os padrões de permanência dos passageiros para refinar o sequenciamento do serviço a bordo, reduzindo o desperdício de galley em até 15%. Os operadores europeus utilizam alertas de manutenção baseados em condições para reduzir reparos não programados de assentos, protegendo assim as métricas de pontualidade. O horizonte de longo prazo da tecnologia está alinhado com a implementação da conectividade aérea 5G, sustentando o incremento de CAGR previsto para o mercado de assentos para cabine de aeronaves comerciais.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (%) Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Gargalos na cadeia de suprimentos para espumas e compósitos | −1.4% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Atrasos de certificação FAA/EASA | −0.8% | Global, centros regulatórios nos EUA e na UE | Médio prazo (2-4 anos) |

| Custos crescentes de garantia por desgaste de revestimento de assento | −0.6% | Redes de longa distância de alta utilização em todo o mundo | Médio prazo (2-4 anos) |

| Estresse financeiro das companhias aéreas em mercados emergentes | −0.9% | Mercados emergentes com repercussão em outros mercados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos na Cadeia de Suprimentos em Subcomponentes de Espuma e Compósito

Um conjunto limitado de fornecedores certificados para poliuretano retardante de chamas e folhas de carbono de alto módulo resultou em prazos de entrega de até 18 meses. As companhias aéreas adiaram retrofits de cabine, optando por estender o uso de interiores mais antigos em vez de imobilizar aeronaves durante os períodos de alta temporada. Os OEMs de assentos agora obtêm matérias-primas de duas fontes e pré-qualificam produtores secundários para mitigar riscos; no entanto, as adições de capacidade levam pelo menos dois anos devido às barreiras de qualificação da aviação. O arrasto resultante de −1,4% no CAGR nas temporadas de viagens de pico para o mercado de assentos para cabine de aeronaves comerciais é mais agudo onde os cronogramas de retrofit se cruzam com os calendários de devolução de aeronaves arrendadas.

Atrasos de Certificação FAA/EASA para Novas Arquiteturas de Assentos

Conceitos inovadores de assentos, como configurações em ângulo oblíquo e suítes em estilo de leito, criam condições especiais que exigem documentação de conformidade adicional, testes de inflamabilidade e análises de critério de lesão na cabeça. As análises de dossiê da FAA indicam que os ciclos de aprovação para aplicações do primeiro tipo frequentemente excedem 24 meses.[4]Administração Federal de Aviação, "Condições Especiais para Assentos Oblíquos do A321XLR," faa.gov

Esses atrasos favorecem os participantes estabelecidos com designs comprovados e grandes equipes de certificação, desacelerando os entrantes disruptivos e reduzindo o CAGR previsto em 0,8%.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Liderança da Fuselagem Estreita Enfrenta Pressão Competitiva

As plataformas de fuselagem estreita geraram 51,02% da participação de mercado de assentos para cabine de aeronaves comerciais em 2025, refletindo o domínio das entregas das famílias A320neo e 737 MAX. O CAGR de 6,34% desta categoria até 2031 se apoia em redes ponto a ponto de alta frequência e no derivado XLR de alcance estendido, que suporta cabines premium em rotas anteriormente operadas por aeronaves de dois corredores. Consequentemente, o tamanho do mercado de assentos para cabine de aeronaves comerciais associado a aeronaves de fuselagem estreita está projetado para aumentar de USD 1,97 bilhão em 2026 para USD 2,68 bilhões até 2031. O crescimento do segmento também se beneficia de programas de retrofit à medida que os operadores modernizam os interiores de gerações anteriores do 737NG e do A321ceo para harmonizar a estética da marca.

As fuselagens largas, embora entregues em volumes menores, comandam receitas por assento mais elevadas graças a produtos complexos de suíte e totalmente planos. A demanda estável do sub-segmento por parte das operadoras hub do Golfo e da Ásia protege os OEMs de assentos da ciclicidade da fuselagem estreita. Os jatos regionais e os turboélices, atendendo rotas de baixo tráfego e aeroportos secundários, concentram-se em reclinéis ultraligeiros com bagageiro integrado que minimizam penalidades de peso. Fabricantes como Collins Aerospace aproveitam o design modular para compartilhar componentes estruturais entre categorias de aeronaves, reduzindo custos de certificação não recorrentes e mantendo os pontos de preço dos jatos regionais competitivos. A tensão competitiva está aumentando, no entanto, à medida que fabricantes de assentos chineses e japoneses oferecem alternativas de baixo custo para frotas de mercados emergentes, desafiando a participação dos incumbentes no mercado de assentos para cabine de aeronaves comerciais.

Por Classe de Cabine: A Classe Econômica Mantém a Liderança Apesar do Crescimento Premium

A classe econômica manteve uma participação de receita de 47,68% em 2025, sublinhando seu papel fundamental na democratização das viagens aéreas. As fileiras de assentos esbeltos básicos continuam evoluindo com almofadas melhoradas, carregamento USB-C e bandejas desobstruídas que reduzem o tempo de manutenção. No entanto, o CAGR de 6,92% da classe econômica premium sinaliza uma mudança em direção à receita anciliar que compensa a concorrência de tarifas nas rotas principais. As companhias aéreas visam um multiplicador de tarifa de 1,6 vezes em relação às tarifas de classe econômica padrão, incorrendo em apenas 1,15 vezes o custo variável, explicando o ritmo agressivo de implementação.

A classe executiva está em transição para suítes com portas deslizantes com acesso direto ao corredor em configurações 1-2-1. O tamanho do mercado de assentos para cabine de aeronaves comerciais atribuível a esses produtos atinge USD 1,29 bilhão em 2026 e está posicionado para ultrapassar USD 1,88 bilhão até 2031. A primeira classe, oferecida por menos companhias aéreas, ainda atrai atenção devido aos efeitos de halo de marca. Os OEMs de assentos, portanto, investem em interseções tecnológicas, adaptando invólucros de privacidade da primeira classe para plantas baixas da classe executiva para atender a uma demanda mais ampla. Resiliência da cadeia de suprimentos, prototipagem rápida e personalização de nível de acabamento agora definem a vantagem competitiva em todo o setor de assentos para cabine de aeronaves comerciais.

Por Tipo de Assento: Domínio dos Reclinéis Reflete a Evolução do Conforto

Os formatos reclinéis, abrangendo produtos de classe econômica premium e de primeira classe doméstica, responderam por 37,12% da receita de 2025. As companhias aéreas preferem esses assentos devido aos seus mecanismos de dobragem eficientes em termos de espaço e ao processo de certificação relativamente simples que exigem. Enquanto isso, as linhas de assentos de suíte/privacidade total, como a Unity da Safran e a CL6710 da RECARO, estão experimentando o crescimento mais rápido, com um CAGR de 8,21%, à medida que os operadores visam cada vez mais os viajantes corporativos de alto rendimento. O tamanho do mercado de assentos para cabine de aeronaves comerciais associado às soluções de suíte está projetado para dobrar entre 2026 e 2031, impulsionado pela adoção acelerada de soluções de assentos totalmente planos em aeronaves de fuselagem estreita.

Os assentos de encosto fixo da classe econômica continuam a servir como base de volume. No entanto, avanços incrementais, incluindo bases de assento com suspensão e encostos contornados, estão se mostrando eficazes na redução da fadiga dos viajantes em trechos de voo de até cinco horas. Os assentos totalmente planos permanecem dominantes na classe executiva de longa distância; no entanto, sua adoção em rotas mais curtas é limitada por considerações de peso e manutenção. Para enfrentar esses desafios, os OEMs estão desenvolvendo plataformas comuns que integram módulos reclinéis, de classe econômica premium e totalmente planos usando estruturas compartilhadas. Esta inovação reduz significativamente os prazos de desenvolvimento e os custos de certificação no setor de assentos para cabine de aeronaves comerciais.

Por Instalação: Domínio da Linha de Montagem Desafiado pelo Crescimento do Retrofit

As instalações de linha de montagem responderam por 64,15% das remessas de 2025, impulsionadas pela sua integração perfeita durante a montagem da fuselagem e pelos benefícios da otimização de peso. A Airbus e a Boeing estabelecem datas de congelamento de engenharia de assentos aproximadamente 15 meses antes da entrega, oferecendo aos fornecedores cronogramas bem definidos e fluxos de receita previsíveis. Enquanto isso, a atividade de retrofit está projetada para crescer a uma taxa de crescimento anual composta (CAGR) de 6,05%, à medida que as companhias aéreas priorizam cada vez mais as reformas de cabine para acompanhar os ciclos de renovação de frota. O tamanho do mercado de assentos para cabine de aeronaves comerciais para soluções de retrofit está previsto para se expandir de USD 1,37 bilhão em 2026 para USD 1,84 bilhão até 2031. Os principais desafios, incluindo a complexidade do programa, a disponibilidade limitada de tempo de inatividade e os gargalos da cadeia de suprimentos, continuam a representar preocupações. No entanto, o florescente mercado de aeronaves de segunda vida apoia uma demanda consistente por kits de atualização modulares e econômicos.

Análise Geográfica

A liderança da Ásia-Pacífico decorre de mais de 6.000 aeronaves em carteira e de programas de infraestrutura aeroportuária de apoio que absorvem a produção futura de assentos. As configurações multiclasses adaptadas para viagens em família e itinerários de negócios de curta distância predominam, porém a demanda premium de longa distância está crescendo nas rotas canguru e nas ligações transpacíficas. As regras de conteúdo local na China promovem joint ventures entre OEMs de assentos ocidentais e fornecedores domésticos, garantindo conformidade enquanto preservam a integridade da certificação.

As operadoras norte-americanas concentram-se na simplificação da frota e na densificação da cabine. Ciclos frequentes de renovação de interior, com média de sete anos, impulsionam as perspectivas do mercado pós-venda para fornecedores de tecidos de assentos e retrofits de sensores de assentos inteligentes. A Europa, diante de mandatos rigorosos de economia circular, lidera iniciativas de almofadas recicláveis e espumas biodegradáveis que se propagam por programas globais. O mercado de assentos para cabine de aeronaves comerciais, portanto, experimenta uma dupla atração: densificação orientada por custos e inovação de materiais orientada pela sustentabilidade.

O Oriente Médio e a África, juntos, respondem por menos de 10% da receita atual, mas prometem um crescimento desproporcional vinculado a estratégias de diversificação do turismo e à competição entre hubs regionais. As super-conectoras do Golfo investem fortemente em suítes de primeira classe que funcionam como vitrines de marca, enquanto as transportadoras nacionais africanas priorizam reclinéis duráveis capazes de suportar condições de calor e umidade. A volatilidade cambial e o risco político moderam o ritmo de adoção, mas o apoio de agências de crédito à exportação e os modelos de arrendamento mitigam as restrições de financiamento, mantendo a expansão geográfica do mercado de assentos para cabine de aeronaves comerciais ao longo da década.

Cenário Competitivo

A concentração de mercado é moderada, pois os cinco principais fornecedores — Collins Aerospace, Safran, RECARO, Stelia Aerospace e Thompson Aero — controlam coletivamente aproximadamente 55% das remessas globais. O conhecimento de certificação, as aprovações de linha de montagem dos OEMs e a produção verticalmente integrada de espuma ou revestimento ancoram sua vantagem. A Collins Aerospace aproveita sua rede global de MRO para agrupar o suporte de assentos com contratos de aviônica, garantindo fluxos de receita pós-venda recorrentes. A Safran implanta uma estrutura compósita padrão em várias famílias de produtos, reduzindo os ciclos de desenvolvimento e diminuindo o custo por assento, enquanto mantém os acabamentos premium.

Os entrantes disruptivos enfatizam estruturas ultraligeiras e suportes impressos em 3D que simplificam a montagem e facilitam a personalização rápida. O TiSeat E2 híbrido de titânio da Expliseat, por exemplo, oferece 40% de economia de peso e uma contagem de peças inferior a 200, reduzindo as horas de instalação. Os participantes estabelecidos respondem adquirindo empresas de tecnologia de nicho ou estabelecendo parcerias estratégicas para expandir as capacidades de materiais e digitais.

As carteiras de propriedade intelectual em integração modular de monumentos e sistemas de suporte lombar dinâmico tornam-se diferenciais-chave à medida que as companhias aéreas solicitam layouts sob medida em semanas, e não em meses. Os fabricantes de assentos também investem em gêmeos digitais que simulam o desgaste ao longo do ciclo de vida, ajudando as operadoras a prever os intervalos de revisão. Acordos de compartilhamento de risco de garantia e programas de revestimento de assento por hora de uso emergem como alavancas adicionais para garantir contratos de longo prazo no mercado de assentos para cabine de aeronaves comerciais.

Líderes do Setor de Assentos para Cabine de Aeronaves Comerciais

Collins Aerospace

Recaro Group

Safran

Airbus

Elevate Aircraft Seating LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A FlySafair selecionou a Acro Aircraft Seating para sua frota. A Acro Aircraft Seating fornecerá múltiplos conjuntos de assentos de Encosto Fixo Série 9 para a FlySafair.

- Abril de 2025: A Riyadh Air selecionou a Suíte Executiva Unity da Safran para instalação em toda a sua frota Boeing 787-9. A decisão da companhia aérea está alinhada com seu compromisso de oferecer conforto premium aos passageiros e comodidades modernas de cabine.

- Fevereiro de 2024: A Air India selecionou a Recaro Aircraft Seating para fornecer assentos de classe econômica premium e classe econômica para o programa de expansão de frota de fuselagem larga, que faz parte de seu pedido de 470 aeronaves. O acordo inclui a instalação de mais de 22.000 assentos Recaro nos programas de aeronaves de dois corredores de linha de montagem e retrofit da companhia aérea durante os próximos cinco a seis anos.

- Junho de 2023: A RECARO Aircraft Seating GmbH & Co. KG e a Embraer assinaram um acordo para desenvolver um catálogo de Equipamentos Fornecidos pelo Fornecedor (SFE) de assentos para as aeronaves E1 e E2. O catálogo SFE inclui os assentos de classe econômica BL3710 e SL3710, disponíveis tanto em configurações de linha de montagem quanto de retrofit.

Escopo do Relatório Global do Mercado de Assentos para Cabine de Aeronaves Comerciais

Fuselagem Estreita e Fuselagem Larga são cobertas como segmentos por Tipo de Aeronave. Ásia-Pacífico, Europa, Oriente Médio e América do Norte são cobertos como segmentos por Região.| Fuselagem Estreita |

| Fuselagem Larga |

| Jato Regional |

| Turboélice |

| Econômica |

| Econômica Premium |

| Executiva |

| Primeira Classe |

| Encosto Fixo Padrão |

| Reclinável |

| Totalmente Plano |

| Suíte/Privacidade Total |

| Linha de Montagem |

| Retrofit |

| América do Norte | Estados Unidos | |

| Canadá | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Aeronave | Fuselagem Estreita | ||

| Fuselagem Larga | |||

| Jato Regional | |||

| Turboélice | |||

| Por Classe de Cabine | Econômica | ||

| Econômica Premium | |||

| Executiva | |||

| Primeira Classe | |||

| Por Tipo de Assento | Encosto Fixo Padrão | ||

| Reclinável | |||

| Totalmente Plano | |||

| Suíte/Privacidade Total | |||

| Por Instalação | Linha de Montagem | ||

| Retrofit | |||

| Por Região | América do Norte | Estados Unidos | |

| Canadá | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Espanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Indonésia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Catar | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Definição de mercado

- Tipo de Produto - Os assentos integrados à aeronave de passageiros e que são compostos por diferentes combinações de materiais estão incluídos neste estudo.

- Tipo de Aeronave - Todas as aeronaves de passageiros, como fuselagem estreita e fuselagem larga, que são de corredor único e de dois corredores, estão incluídas neste estudo.

- Classe de Cabine - Executiva e Primeira Classe, econômica e econômica premium são classes de viagem aérea oferecidas pelas companhias aéreas que fornecem diversos serviços aos passageiros.

| Palavra-chave | Definição |

|---|---|

| Produto Interno Bruto (PIB) | O Produto Interno Bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período específico de tempo pelos países. |

| Fabricante de Equipamento Original (OEM) | Um fabricante de equipamento original (OEM) é tradicionalmente definido como uma empresa cujos bens são utilizados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Faixa Dinâmica Alta (HDR) | A faixa dinâmica descreve a proporção entre as partes mais brilhantes e mais escuras de uma imagem. O HDR é utilizado para capturar uma faixa dinâmica maior do que o SDR. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes é responsável pela aviação. Opera o Controle de Tráfego Aéreo e regulamenta tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações de aeroportos nos Estados Unidos. |

| Agência Europeia para a Segurança da Aviação (EASA) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia estabelecida em 2002 com a missão de supervisionar a segurança e a regulamentação da aviação civil. |

| Display 4K | A resolução 4K refere-se a uma resolução de display horizontal de aproximadamente 4.000 pixels. |

| Diodo Orgânico Emissor de Luz (OLED) | É o diodo emissor de luz (LED) no qual a camada eletroluminescente emissora é um filme de composto orgânico que emite luz em resposta a uma corrente elétrica. |

| Tempo Médio Entre Falhas (MTBF) | O tempo médio entre falhas é o tempo decorrido previsto entre falhas inerentes de um sistema mecânico ou eletrônico, durante a operação normal do sistema. |

| Companhia Aérea de Baixo Custo (LCC) | É uma companhia aérea que opera com especial ênfase na minimização dos custos operacionais e sem alguns dos serviços e comodidades tradicionais incluídos na tarifa. |

| Janelas Eletricamente Dimerizáveis (EDW) | É um tipo de janela que bloqueia até 99,96% de toda a luz visível e proporciona total opacidade, integrada ao cassete de janela do painel lateral da fuselagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura