Tamanho e Participação do Mercado de Sistema de Entretenimento a Bordo de Aeronaves Comerciais da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

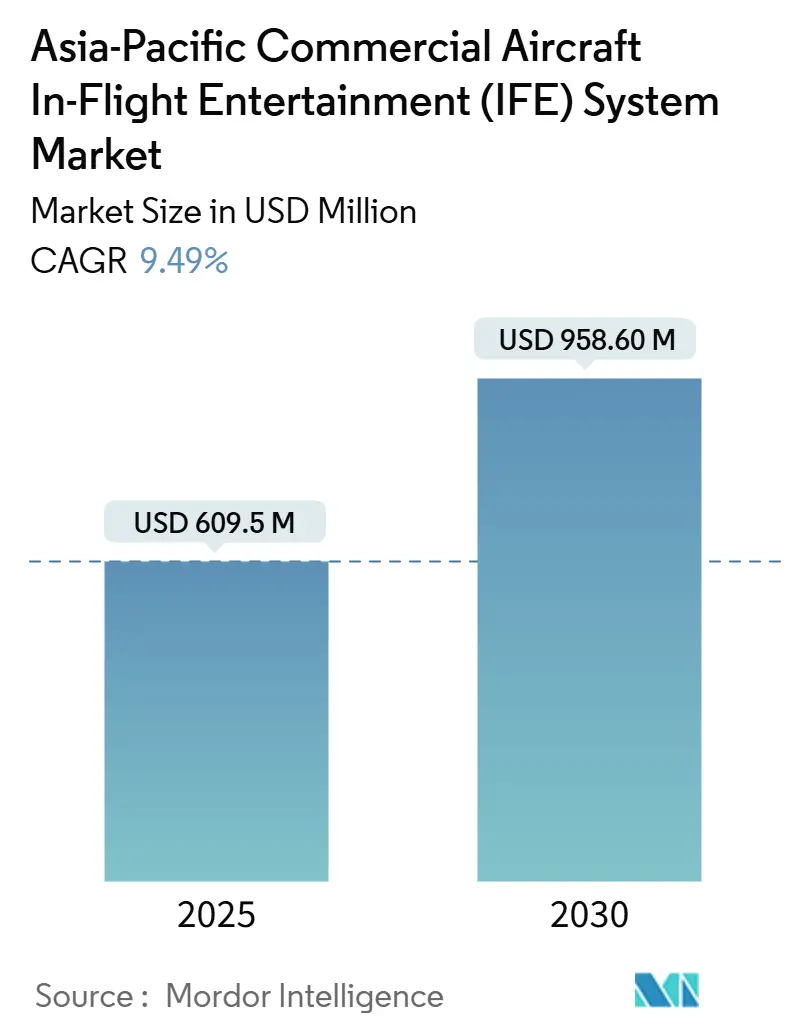

| Tamanho do Mercado (2025) | 609.5 Milhões de dólares |

| Tamanho do Mercado (2030) | 958.60 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.49% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Entretenimento a Bordo de Aeronaves Comerciais da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de sistema de entretenimento a bordo (IFE) de aeronaves comerciais da Ásia-Pacífico é estimado em USD 609,50 milhões em 2025 e está projetado para atingir USD 958,60 milhões até 2030, a uma CAGR de 9,49% durante o período de previsão. Essa trajetória ressalta como a modernização pós-pandemia de frotas, o crescente tráfego de companhias aéreas de baixo custo (LCC) e os mandatos obrigatórios de conectividade estão remodelando as experiências digitais a bordo. Os operadores estão substituindo hardware obsoleto por plataformas mais leves gerenciadas em nuvem para reduzir o consumo de combustível, ao mesmo tempo em que atendem passageiros que tratam cada vez mais a conectividade a bordo (IFC) como uma utilidade básica. As companhias aéreas também estão transformando as telas dos assentos em vitrines de varejo, integrando pagamentos biométricos e mecanismos de publicidade para gerar receita auxiliar. A lei chinesa de conectividade de alta velocidade de 2026, o crescimento do tráfego da Índia e uma constelação de 180 satélites em órbita baixa (LEO) voltada para a região consolidam coletivamente a Ásia-Pacífico como o campo de testes global para cabines digitais de ponta a ponta.

Principais Destaques do Relatório

- Por tipo de aeronave, as aeronaves de fuselagem estreita representaram 63,72% da participação do mercado de sistema de entretenimento a bordo de aeronaves comerciais da Ásia-Pacífico em 2024 e se expandirão a uma CAGR de 9,15% até 2030.

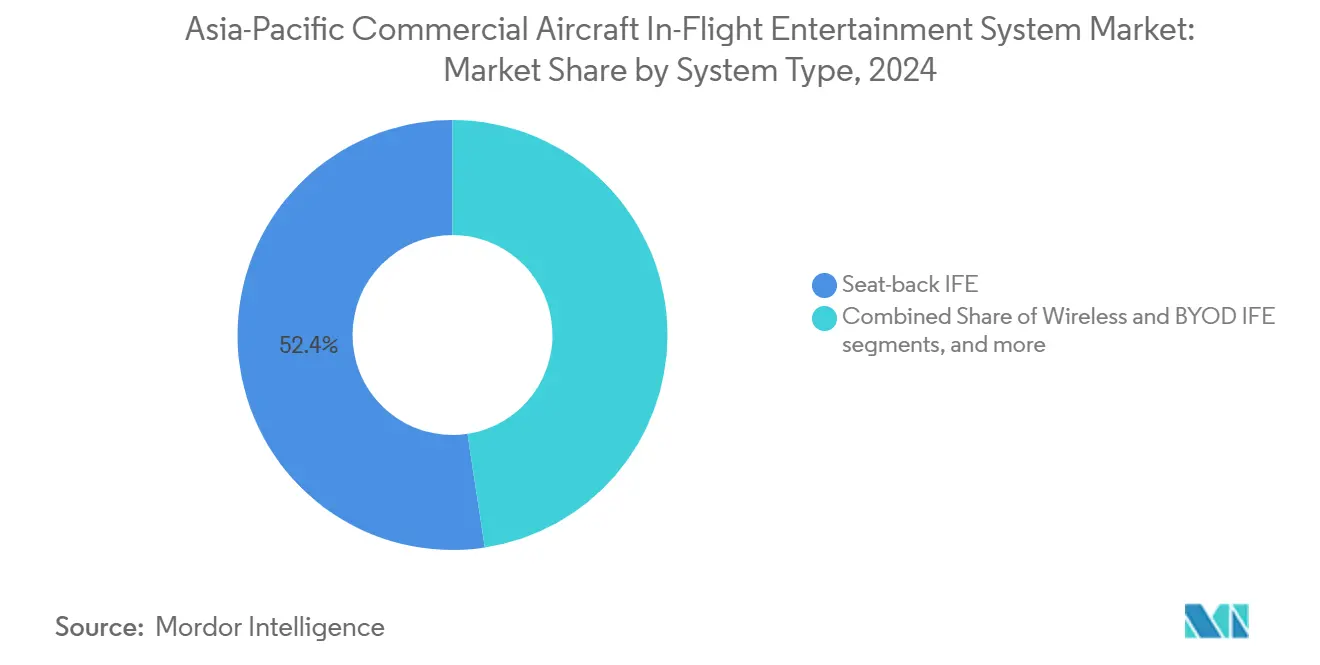

- Por tipo de sistema, as plataformas sem fio e BYOD estão projetadas para registrar o crescimento mais rápido, com uma CAGR de 10,40%, enquanto os sistemas de IFE embutidos no encosto de assento ainda detinham uma participação de receita de 52,40% em 2024.

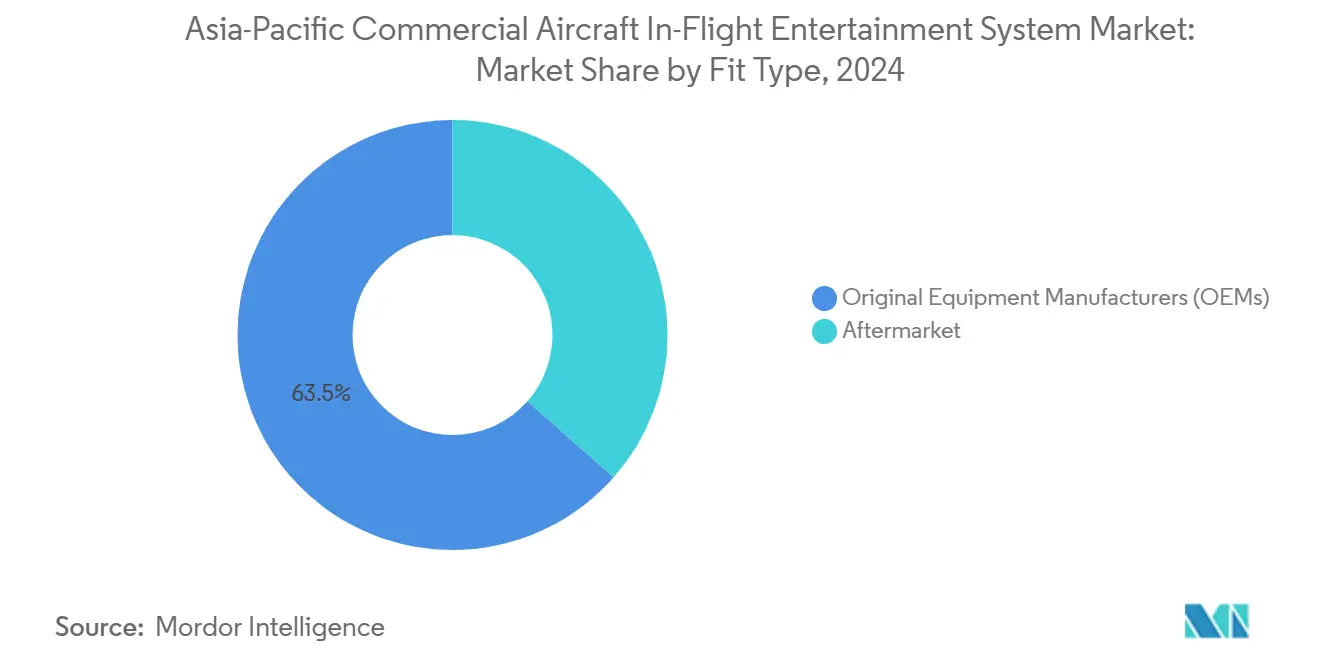

- Por tipo de instalação, a instalação por OEM representou 63,50% das implantações em 2024; os programas de mercado pós-venda estão crescendo a uma CAGR de 9,70% devido a atualizações sem fio que reduzem o peso.

- Por classe de cabine, as cabines de classe econômica contribuíram com 51,80% da receita em 2024, enquanto a classe econômica premium liderou o crescimento com uma CAGR de 8,75% até 2030.

- Por país, a China representou 43,46% da participação do mercado de sistema de entretenimento a bordo de aeronaves comerciais da Ásia-Pacífico em 2024, enquanto a Indonésia está projetada para crescer a uma CAGR de 7,12%.

Tendências e Perspectivas do Mercado de Sistema de Entretenimento a Bordo de Aeronaves Comerciais da Ásia-Pacífico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansão pós-pandemia de frotas e proliferação de rotas de companhias aéreas de baixo custo | +1.8% | Núcleo da Ásia-Pacífico, com expansão para o Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Conectividade obrigatória de alta velocidade nas rotas-tronco chinesas | +1.5% | China; efeito secundário sobre as transportadoras regionais | Curto prazo (≤2 anos) |

| Mudança das companhias aéreas para plataformas digitais de receita auxiliar | +1.2% | Singapura, Japão, Ásia-Pacífico mais ampla | Médio prazo (2 a 4 anos) |

| Retrofits de IFE sem fio leves reduzindo o consumo de combustível | +1.0% | Transportadoras regionais em expansão para frotas de linha principal | Longo prazo (≥4 anos) |

| Lançamento de constelação LEO de 180 satélites na Ásia-Pacífico | +0.9% | Japão, Coreia do Sul, Ásia-Pacífico mais ampla | Médio prazo (2 a 4 anos) |

| Pilotos de pagamento biométrico integrado ao assento em transportadoras sediadas em Singapura | +0.6% | Singapura; potencial expansão regional | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão pós-pandemia de frotas e proliferação de rotas de companhias aéreas de baixo custo

O tráfego doméstico na Ásia-Pacífico superou os níveis de 2019 no início de 2024, impulsionando encomendas em massa de aeronaves e acelerando a aquisição de IFE sem fio por transportadoras interessadas em evitar o tempo de inatividade dos retrofits de encosto de assento.[1]Associação Internacional de Transporte Aéreo, "Mercado de Transporte Aéreo da Ásia-Pacífico: Oportunidades e Desafios," IATA.ORG A atualização frota a frota para banda Ka da AirAsia e a rápida implantação do Blueview pela Vietjet Thailand mostram como as companhias aéreas de baixo custo preferem soluções sem fio completas que se adaptam a horários de curta distância de alta frequência. As redes ponto a ponto na Indonésia, no Vietnã e na Tailândia intensificam a demanda por plataformas instaladas durante a noite e atualizadas por via aérea. Essas dinâmicas forçam os fornecedores tradicionais a migrar de hardware pesado de encosto de assento para ecossistemas centrados em aplicativos que monetizam cada ponto de contato com o passageiro.

Conectividade obrigatória de alta velocidade nas rotas-tronco chinesas (2026)

A Administração de Aviação Civil da China (CAAC) agora exige banda larga de múltiplos megabits nas rotas-tronco até 2026, pressionando as transportadoras a acelerar as instalações de antenas de satélite e a certificação de software.[2]Administração de Aviação Civil da China, "Especificações de Interface de Autenticação Unificada MH/T 3032-2023," CAAC.GOV.CN O padrão de interface de autenticação unificada da agência regula como os portais, mecanismos de pagamento e dispositivos dos passageiros se autenticam, estabelecendo efetivamente uma linha de base técnica regional. As companhias aéreas internacionais que operam na China devem fazer retrofit com hardware qualificado, gerando um efeito cascata nos mercados vizinhos à medida que as frotas são otimizadas para conformidade transfronteiriça. Os pioneiros, como a China Southern, já estão comercializando transmissão em tempo real e comércio eletrônico a bordo, validando o potencial comercial da adoção impulsionada por regulamentação.

Mudança das companhias aéreas para plataformas digitais de receita auxiliar

A conectividade de cabine não é mais um custo irrecuperável. O kit de retrofit Boeing Digital Direct permite que as transportadoras integrem IFE sem fio com fluxos de trabalho de varejo a bordo e de catering, gerando receita com anúncios, pré-pedidos de alimentos e atividades no destino.[3]Boeing, "Boeing Digital Direct," BOEING.COM A Singapore Airlines investe em monitores 4K e conteúdo curado para justificar prêmios tarifários, enquanto a AirAsia equipa as tripulações com ferramentas de ponto de venda baseadas em tablet para encurtar os tempos de transação. A introdução de pagamentos biométricos integrados ao assento em Singapura reduz o atrito no processo de pagamento, permitindo o upselling em tempo real com base na fidelidade e no contexto do voo.

Retrofits de IFE sem fio leves reduzindo o consumo de combustível

Um white paper da TE Connectivity de 2024 mostra que a substituição de cabeamentos de cobre pesados por Ethernet de par único pode reduzir o peso do cabeamento em 73%, resultando em economias tangíveis de combustível e carbono.[4]TE Connectivity, "White Paper sobre Redução de Peso da Conectividade de Cabine Aeroespacial," TE.COM As plataformas sem fio/BYOD eliminam centenas de telas, liberando as companhias aéreas para instalar assentos mais estreitos ou adicionar fileiras extras. Os operadores regionais que adotam configurações de alta densidade em aeronaves de fuselagem estreita encaram, assim, o IFE sem fio como uma melhoria no serviço ao passageiro e uma estratégia de redução de custos. Essas economias ajudam a justificar programas de retrofit mesmo em meio a orçamentos de capital apertados.

Análise de Impacto dos Fatores de Restrição*

| Fator de Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Altos custos de certificação STC para antenas multiorbitais | -1.2% | Transportadoras regionais em expansão para frotas de linha principal | Médio prazo (2 a 4 anos) |

| Penalidades de peso de cabine para sistemas de encosto de assento tradicionais | -0.9% | Frotas com aeronaves de fuselagem larga mais antigas | Longo prazo (≥4 anos) |

| Atrasos na coordenação de espectro nos corredores da ASEAN | -0.8% | Voos do Sudeste Asiático | Curto prazo (≤2 anos) |

| Lacunas de endurecimento cibernético em servidores IFEC Linux mais antigos | -0.6% | Operadores com plataformas legadas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de certificação STC para antenas multiorbitais

Os pacotes de certificado de tipo suplementar (STC) para antenas de três bandas podem ultrapassar USD 1 milhão por aeronave e acrescentar de seis a doze meses aos cronogramas de retrofit, desestimulando as transportadoras menores a adotarem conectividade de próxima geração.[5]Aliança Independente de Modificadores de Aeronaves, "Padronização de Certificados de Tipo Suplementar," IAMALLIANCE.AERO As opções de instalação em linha dos OEMs amortizam esse custo em ciclos de produção maiores, favorecendo as novas entregas em detrimento das atualizações de aeronaves em serviço.

Penalidades de peso de cabine para sistemas de encosto de assento tradicionais

Os feixes de cabeamento tradicionais de aeronaves de fuselagem larga pesam cerca de 1.800 kg e incorrem em despesas anuais com combustível de aproximadamente USD 0,40 milhão por aeronave. As companhias aéreas que gerenciam frotas mais antigas devem avaliar o tempo de inatividade e o retrabalho estrutural em comparação com a paridade de experiência do passageiro, levando algumas a remover completamente as telas em rotas regionais de alta frequência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: Plataformas Sem Fio Superam o Hardware Embutido

As unidades de encosto de assento ainda detinham uma participação de 52,40% em 2024, refletindo os pipelines de instalação em linha tradicionais; no entanto, as soluções sem fio e BYOD estão avançando rapidamente a uma CAGR de 10,40%. Companhias aéreas como a Vietjet Thailand implantaram o Blueview em 18 aeronaves da família A320 em um trimestre, evidenciando a vantagem de velocidade dos hubs de transmissão via tablet montados nos compartimentos de bagagem. As marcas premium reagem elevando a qualidade dos monitores para 4K HDR e adicionando pareamento de áudio Bluetooth, preservando o apelo dos sistemas embutidos em trechos de dez horas.

As abordagens híbridas estão ganhando espaço. As novas arquiteturas de assento incorporam tablets finos que se destacam para o serviço BYOD em voos curtos, mas se encaixam para fornecer sessões controladas pelo assento em viagens longas. A concorrência entre fornecedores, portanto, pende para a extensibilidade de software, APIs abertas, lojas de aplicativos e análises em tempo real, mais do que para a simples contagem de telas.

Por Tipo de Aeronave: Aeronaves de Fuselagem Estreita Sustentam o Crescimento

O segmento gerou 63,72% da receita do mercado de sistema de entretenimento a bordo de aeronaves comerciais da Ásia-Pacífico em 2024 e está em uma trajetória de CAGR de 9,15% até 2030. A demanda por fuselagem estreita depende de rotas domésticas e regionais, onde o rápido giro exige kits sem fio leves que minimizem o tempo de inatividade de manutenção. Operadores como o Malaysia Aviation Group planejam atualizações de cabine do A321neo juntamente com substituições de longa distância do A330neo, sinalizando uma estratégia de frota híbrida que equilibra custo e experiência premium. Os programas de fuselagem larga permanecem essenciais para a diferenciação de marca nos serviços intercontinentais, com a Cathay Pacific instalando monitores de encosto de assento 4K e Wi-Fi em toda a frota em 2025.

Os impactos de segunda ordem se refletem nos portfólios dos fornecedores: os especialistas em sistemas embutidos agora adaptam arquiteturas de assento modulares para cabines de fuselagem estreita alongadas. Ao mesmo tempo, os fornecedores de soluções sem fio desenvolvem redes de malha sem servidor para atender mais de 200 assentos sem penalidades de espaço em rack. À medida que as companhias aéreas de baixo custo abrem rotas de baixa densidade, os compradores de fuselagem estreita buscam pacotes de conteúdo prontos para uso localizados para públicos vietnamitas, em Bahasa ou tailandeses, adicionando complexidade aos fluxos de trabalho de direitos digitais em toda a cadeia de fornecimento.

Por Tipo de Instalação: Retrofits crescem sob pressão de peso e de cronograma

As instalações pelos OEMs representaram 63,50% da receita em 2024. No entanto, os programas de retrofit estão acelerando a uma CAGR de 9,70%, à medida que a escassez de slots de entrega leva as companhias aéreas a estender a utilização de ativos e os kits sem fio amadurecem para instalações durante a noite. A All Nippon Airways iniciou a atualização de seus B767-300ERs com hardware da Viasat em agosto de 2025, aproveitando as janelas de manutenção pesada para padronizar a conectividade em sua frota mista. Os fornecedores de retrofit oferecem kits que usam apenas energia, evitando cortes na fuselagem, reduzindo os obstáculos de certificação e encurtando o tempo em solo.

Os gargalos regulatórios persistem, especialmente para antenas multiorbitais que exigem STCs customizados. Ainda assim, o aumento dos preços do combustível e as metas de sustentabilidade fortalecem o argumento de retorno sobre o investimento, uma vez que cada quilograma economizado se traduz em cortes mensuráveis nas emissões. As companhias aéreas estão cada vez mais agrupando retrofits com renovações de cabine para distribuir os custos de engenharia em múltiplas linhas de atualização.

Por Classe de Cabine: A classe econômica premium lidera a receita incremental

A classe econômica representou 51,80% dos gastos em 2024. No entanto, a classe econômica premium está prevista para se expandir a uma CAGR de 8,75% até 2030, à medida que os viajantes da classe média da Ásia-Pacífico optam por mais conforto e largura de banda para transmissão. As transportadoras estão equipando os módulos de classe econômica premium com monitores 4K de 13 polegadas, pareamento Bluetooth e tomadas USB-C de alta potência para justificar o escalonamento de tarifas. O contrato Astrova da EVA Air de 2025 abrange 54 aeronaves com telas OLED e um portal de comércio eletrônico que personaliza ofertas de compras duty-free com base nos dados de fidelidade.

Os investimentos em classe executiva e primeira classe se concentram em suítes privativas com painéis de 32 polegadas e espelhamento de dispositivos pessoais sem latência. No entanto, as companhias aéreas tomam cuidado para evitar o aumento de custos, aproveitando a eletrônica de assento modular que compartilha servidores de mídia comuns entre as classes para limitar o estoque de peças sobressalentes.

Análise Geográfica

A China permanece como o maior comprador, impulsionada pela exigência obrigatória de banda larga e pela estratégia da "Rota da Seda Aérea" que transforma Pequim, Xangai e Guangzhou em centros digitais. Os quilômetros de passageiros por receita (RPKs) domésticos superaram os picos pré-COVID em 2024, e as transportadoras devem certificar portais que suportem conteúdo multilíngue e fluxos de pagamento com verificação facial para atender às diretrizes regulatórias. O requisito leva as companhias aéreas internacionais à conformidade ao operar rotas-tronco, padronizando as escolhas de hardware em frotas regionais.

A Índia é o território de crescimento mais rápido, pois se tornará o terceiro maior mercado de passageiros até 2027. A IndiGo e a Air India expandem redes de fuselagem larga e fazem retrofit de fuselagens estreitas com kits de transmissão que suportam interfaces em hindi, tâmil e bengali. O pedido Astrova da Air India em 2025 evidencia uma guinada para o serviço premium nas rotas para os Estados Unidos e a Europa, enquanto mantém a economia sem fio nos trechos domésticos. A clareza regulatória em torno do Wi-Fi a bordo desde 2024 acelerou os investimentos.

O Japão e a Coreia do Sul são os primeiros a adotar antenas multiorbitais, aproveitando a constelação LEO de 180 satélites para garantir sessões de baixa latência nos densos corredores trans-leste-asiáticos. Enquanto isso, Indonésia, Tailândia, Malásia e Filipinas elevam a penetração das companhias aéreas de baixo custo acima de 50%, tornando-se laboratórios para plataformas de transmissão ultraleves e de pagamento por uso. Os atrasos na coordenação de espectro dentro da ASEAN ainda retardam as ofertas de roaming contínuas, mas o diálogo político em andamento visa estabelecer um modelo multilateral até 2027.

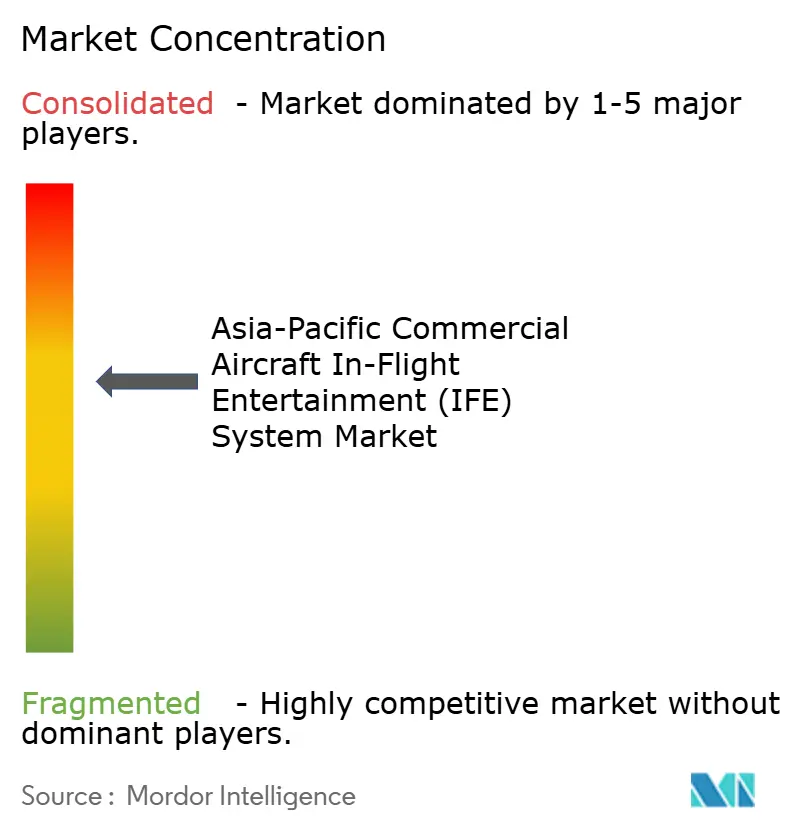

Panorama Competitivo

O setor de sistema de entretenimento a bordo de aeronaves comerciais da Ásia-Pacífico apresenta um campo moderadamente concentrado. A Panasonic Avionics, a Thales e a Collins Aerospace detêm contratos de fornecimento de longo prazo que asseguram pacotes de conteúdo, monitores de encosto de assento e redes de suporte globais. Os novos entrantes focam em modelos definidos por software e independentes de hardware, centrados em servidores portáteis e análises por assinatura.

O Memorando de Entendimento (MoU) entre a Airbus e a Panasonic Avionics de 2025 combina um backbone de aviônica aberto HBCplus com o servidor de cabine Converix, permitindo que as companhias aéreas conectem aplicativos de manutenção, comércio eletrônico ou monitoramento de bem-estar sem necessidade de recabear. Antenas de perfil fino de múltiplos fornecedores competem em coeficientes de arrasto e algoritmos de handoff LEO-GEO, embora os altos custos de certificação continuem sendo uma barreira para as companhias aéreas de segundo nível.

As alianças estratégicas visam cada vez mais à integração de pagamentos. A Thales e transportadoras sediadas em Singapura codesenvolvem o pagamento biométrico, enquanto a Boeing comercializa o Boeing Digital Direct como um acelerador de receita auxiliar, e não como um centro de custos. As companhias aéreas avaliam a seleção de fornecedores com base na resolução da tela e na transparência do roteiro tecnológico, nas credenciais de segurança cibernética e na capacidade de compartilhar receita de anúncios, compras e insights de dados.

Líderes do Setor de Sistema de Entretenimento a Bordo de Aeronaves Comerciais da Ásia-Pacífico

Thales Group

Panasonic Holdings Corporation

LATECOERE S.A.

Burrana Pty Ltd.

Imagik Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Cathay Pacific concluiu a instalação de monitores de encosto de assento 4K e Wi-Fi em toda a frota, oferecendo conectividade gratuita aos passageiros da classe premium.

- Agosto de 2025: A All Nippon Airways (ANA) implementou o IFC gratuito da Viasat em todas as classes internacionais de seus aviões B767-300ER. A companhia aérea pretende instalar serviços de Wi-Fi em mais de 80% de sua frota internacional até 2030.

- Junho de 2025: A VietJet Thailand firmou parceria com a Bluebox Aviation Systems para introduzir um serviço de IFE alimentado pela plataforma digital Blueview.

- Abril de 2025: A Airbus assinou um Memorando de Entendimento (MoU) com a Panasonic Avionics para explorar uma parceria estratégica para a futura plataforma de Aeronave Conectada. Ambas as partes planejam desenvolver uma nova arquitetura a bordo utilizando a plataforma de servidor de software e hardware IFE de próxima geração da Panasonic Avionics, a Converix, sujeita a um acordo definitivo esperado para mais adiante em 2025.

Escopo do Relatório do Mercado de Sistema de Entretenimento a Bordo de Aeronaves Comerciais da Ásia-Pacífico

Fuselagem Estreita e Fuselagem Larga são cobertos como segmentos por Tipo de Aeronave. China, Índia, Indonésia, Japão, Singapura e Coreia do Sul são cobertos como segmentos por País.| Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga |

| Jatos Regionais |

| IFE de Encosto de Assento |

| IFE Sem Fio e BYOD |

| Energia no Assento e Periféricos |

| Fabricantes de Equipamento Original (OEMs) |

| Mercado Pós-venda |

| Primeira Classe |

| Classe Executiva |

| Classe Econômica Premium |

| Classe Econômica |

| China |

| Índia |

| Indonésia |

| Japão |

| Singapura |

| Coreia do Sul |

| Restante da Ásia-Pacífico |

| Por Tipo de Aeronave | Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga | |

| Jatos Regionais | |

| Por Tipo de Sistema | IFE de Encosto de Assento |

| IFE Sem Fio e BYOD | |

| Energia no Assento e Periféricos | |

| Por Tipo de Instalação | Fabricantes de Equipamento Original (OEMs) |

| Mercado Pós-venda | |

| Por Classe de Cabine | Primeira Classe |

| Classe Executiva | |

| Classe Econômica Premium | |

| Classe Econômica | |

| Por País | China |

| Índia | |

| Indonésia | |

| Japão | |

| Singapura | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico |

Definição de mercado

- Tipo de Produto - O entretenimento fornecido aos passageiros de aeronaves durante um voo é denominado entretenimento a bordo. As telas de encosto de assento usadas para fornecer entretenimento estão incluídas no tipo de produto de sistema de IFE.

- Tipo de Aeronave - Todas as aeronaves de passageiros, como as de fuselagem estreita e fuselagem larga, de corredor único e corredor duplo, estão incluídas neste estudo.

- Classe de Cabine - Classe executiva e primeira classe, classe econômica e classe econômica premium são classes de viagem aérea oferecidas pelas companhias aéreas que fornecem diversos serviços aos passageiros.

| Palavra-chave | Definição |

|---|---|

| Produto Interno Bruto (PIB) | O Produto Interno Bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período específico pelos países. |

| Fabricante de Equipamento Original (OEM) | Um fabricante de equipamento original (OEM) é tradicionalmente definido como uma empresa cujos produtos são utilizados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Alta Faixa Dinâmica (HDR) | A faixa dinâmica descreve a proporção entre as partes mais brilhantes e mais escuras de uma imagem. O HDR é utilizado para capturar uma faixa dinâmica maior do que o SDR. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes responsável pela aviação. Opera o Controle de Tráfego Aéreo e regulamenta tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| Agência Europeia de Segurança da Aviação (EASA) | A Agência Europeia de Segurança da Aviação é uma agência da União Europeia estabelecida em 2002 com a missão de supervisionar a segurança e a regulamentação da aviação civil. |

| Monitor 4K | A resolução 4K refere-se a uma resolução de exibição horizontal de aproximadamente 4.000 pixels. |

| Diodo Orgânico Emissor de Luz (OLED) | É o diodo emissor de luz (LED) no qual a camada eletroluminescente emissora é um filme de composto orgânico que emite luz em resposta a uma corrente elétrica. |

| Tempo Médio Entre Falhas (MTBF) | O tempo médio entre falhas é o tempo decorrido previsto entre falhas inerentes de um sistema mecânico ou eletrônico durante a operação normal do sistema. |

| Companhia Aérea de Baixo Custo (LCC) | É uma companhia aérea operada com ênfase especialmente elevada na minimização dos custos operacionais e sem alguns dos serviços e comodidades tradicionais incluídos na tarifa. |

| Janelas Eletricamente Escurecíveis (EDW) | É um tipo de janela que bloqueia até 99,96% de toda a luz visível e proporciona opacidade total, integrada ao cassete de janela do painel lateral da fuselagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão são fornecidas em termos de receita. Para a conversão de vendas em volume, o preço médio de venda (PVM) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura