Tamanho e Participação do Mercado de Água Engarrafada na Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

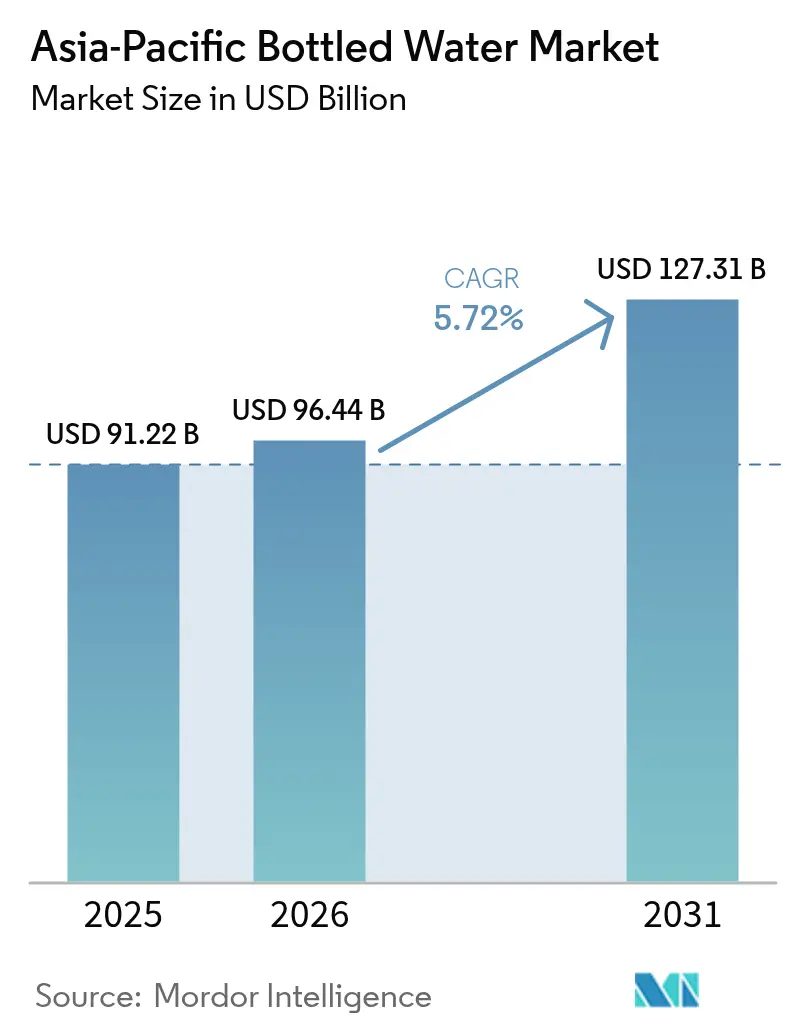

| Tamanho do mercado no ano base (2025) | 91.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 96.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 127.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.72% CAGR |

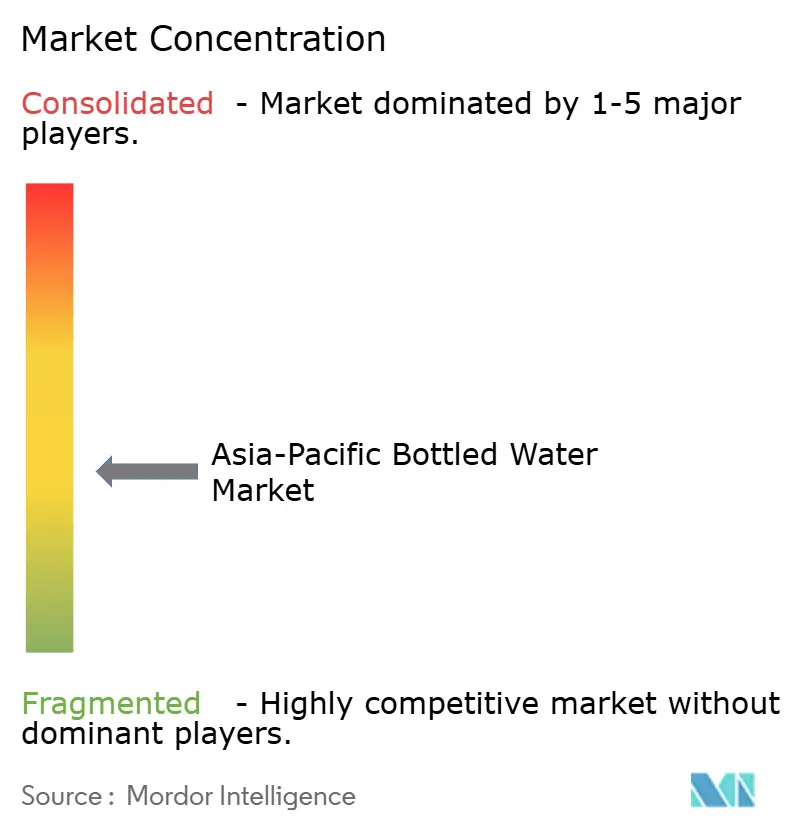

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Água Engarrafada na Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de água engarrafada na Ásia-Pacífico deverá crescer de USD 91,22 bilhões em 2025 para USD 96,44 bilhões em 2026 e está previsto para atingir USD 127,36 bilhões até 2031, a um CAGR de 5,7% no período de 2026 a 2031. Os domicílios urbanos de classe média estão cada vez mais conscientes da saúde e questionando a segurança da água da torneira, levando a mudanças significativas nos hábitos de hidratação nas principais cidades. Essa tendência impulsionou uma demanda crescente por produtos premium, funcionais e com posicionamento sustentável, à medida que os consumidores priorizam qualidade e impacto ambiental. Enquanto isso, o varejo instantâneo e a micro-armazenagem habilitada por IoT estão transformando as cadeias de suprimentos ao acelerar os ciclos de reabastecimento e aumentar a visibilidade das marcas, garantindo que os produtos estejam prontamente disponíveis para atender às necessidades dos consumidores. Em resposta a regulamentações mais rígidas sobre resíduos plásticos, os produtores estão migrando para alumínio e PET com alto teor de material reciclado, o que estimulou maiores investimentos em sistemas de ciclo fechado para apoiar metas de sustentabilidade. O mercado de água engarrafada permanece extremamente competitivo, caracterizado por uma combinação de fragmentação e premiumização. Essa dinâmica permite que players regionais ágeis desafiem as multinacionais pelo espaço nas prateleiras, refletindo as preferências e demandas em evolução dos consumidores neste mercado.

Principais Conclusões do Relatório

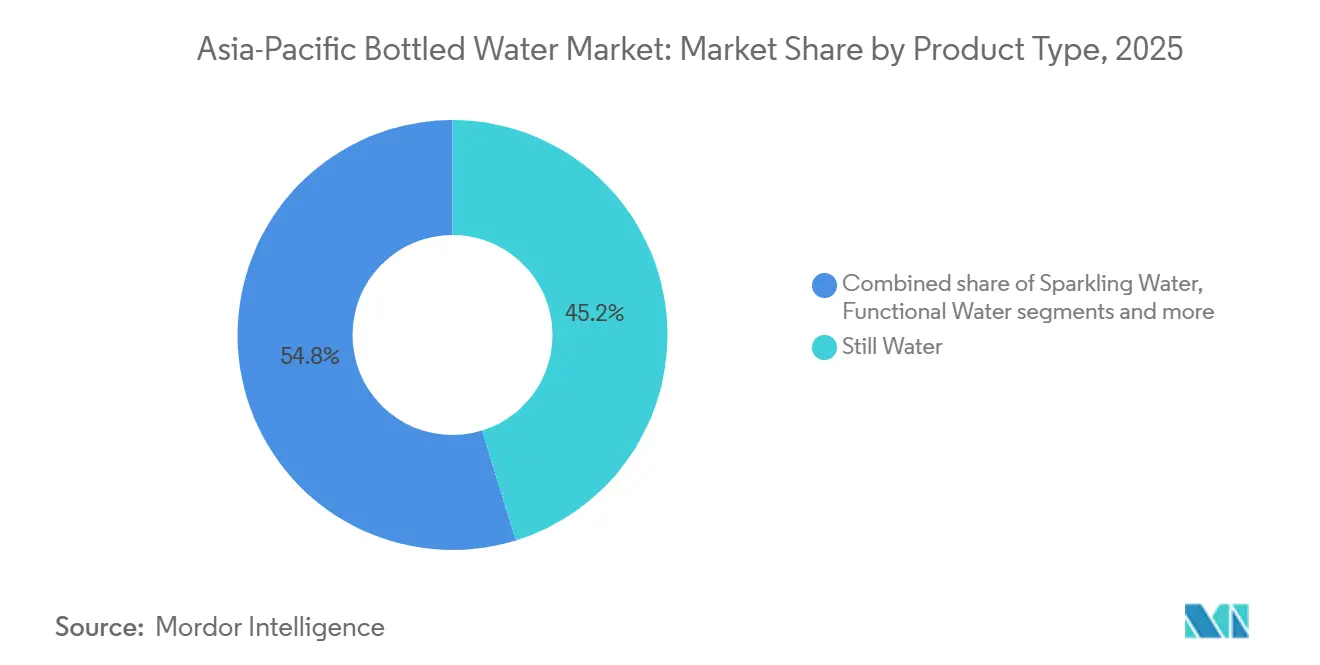

- Por tipo de produto, a água sem gás detinha 45,22% da participação do mercado de água engarrafada em 2025, e a água com gás está projetada para avançar a um CAGR de 7,41% até 2031.

- Por embalagem, as garrafas PET comandavam 64,62% do tamanho do mercado de água engarrafada em 2025, enquanto as latas de alumínio estão previstas para expandir a um CAGR de 6,55% até 2031.

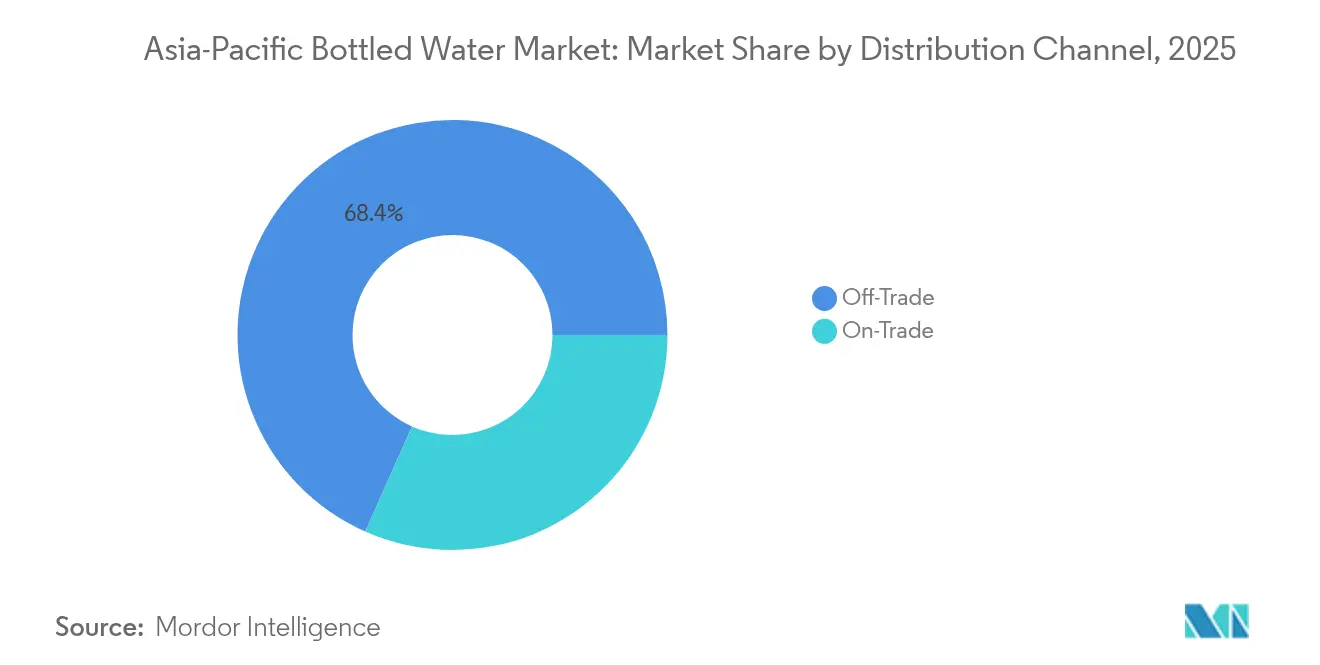

- Por canal de distribuição, o canal off-trade controlava 68,35% das vendas em 2025, mas o canal on-trade está se recuperando a um CAGR de 7,15% até 2031.

- Por geografia, a China representou 39,62% da demanda regional em 2025, enquanto a Índia está posicionada para o crescimento mais rápido, a um CAGR de 7,76% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Água Engarrafada na Ásia-Pacífico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente conscientização sobre saúde e bem-estar | +1.2% | Global, com adoção máxima no Japão, Coreia do Sul, Singapura, China urbana e Índia | Médio prazo (2 a 4 anos) |

| Demanda de hidratação em movimento impulsionada pela urbanização | +1.5% | Índia, Indonésia, Vietnã, Filipinas; expansão para cidades chinesas de segundo e terceiro nível | Longo prazo (≥ 4 anos) |

| Inovação em produtos e embalagens (sabores, funcional, ecológico) | +0.9% | Japão, Coreia do Sul, Austrália, Singapura; segmentos premium na China e na Índia | Curto prazo (≤ 2 anos) |

| Aumento da renda disponível e premiumização | +1.3% | China, Índia, Vietnã, Malásia, Tailândia; corredores de classe média urbana | Médio prazo (2 a 4 anos) |

| Programas de aquisição corporativa de água engarrafada orientados por ESG | +0.4% | Centros corporativos multinacionais em Singapura, Hong Kong, Japão, Austrália | Curto prazo (≤ 2 anos) |

| Expansão de vending em micro-armazéns habilitados por IoT | +0.3% | Malásia, Singapura, China urbana, Japão; projetos-piloto na Tailândia e na Indonésia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente conscientização sobre saúde e bem-estar

À medida que as evidências clínicas reforçam cada vez mais a ligação entre hidratação e saúde metabólica e renal, a água engarrafada está transitando de uma simples commodity para uma bebida funcional reconhecida. Na Índia e no Sudeste Asiático, campanhas públicas enfatizam a importância da água potável segura no combate a doenças transmitidas pela água, levando a uma preferência acentuada por água de marca em detrimento das alternativas da torneira. Concomitantemente, a população envelhecida do Japão está demonstrando preferência por rótulos ricos em minerais e com baixo teor de sódio, especialmente aqueles comercializados por suas vantagens cardiovasculares. As marcas não estão apenas fazendo afirmações; estão respaldando-as com ensaios de terceiros, uma estratégia que não apenas aumenta seu valor nas prateleiras, mas também abre caminho para contratos institucionais lucrativos. Essa mudança destaca a crescente importância do mercado de água engarrafada no âmbito dos cuidados preventivos de saúde. Reforçando ainda mais essa tendência, o Conselho Australiano de Bebidas revela que, em consonância com o Compromisso Voluntário de Redução de Açúcar da indústria de bebidas não alcoólicas, expressivos 222.530 toneladas de açúcar foram eliminadas das dietas australianas[1]Fonte: Conselho Australiano de Bebidas, "Sétimo relatório de progresso, 1 de janeiro de 2015 a 31 de dezembro de 2024", australianbeverages.org. Essa redução notável ressalta a capacidade de resposta do setor tanto às tendências de saúde dos consumidores quanto às exigências regulatórias, consolidando ainda mais o status da água engarrafada como bebida saudável preferida.

Demanda de hidratação em movimento impulsionada pela urbanização

À medida que as cidades na Índia, Indonésia, Vietnã e Filipinas se expandem rapidamente, os moradores se veem passando mais tempo em deslocamentos e buscando opções de bebida convenientes. Com as redes municipais lutando para acompanhar o crescimento populacional, muitos passageiros recorreram aos formatos de consumo imediato, especialmente garrafas PET. Na China, os super-aplicativos de varejo instantâneo estão causando grande impacto, processando dezenas de milhões de entregas na mesma hora, e a água engarrafada emerge consistentemente como uma das categorias mais vendidas. Enquanto isso, o Japão e Singapura estão testemunhando uma proliferação de unidades de vending inteligentes, simplificando o processo de compra. Como resultado, o mercado de água engarrafada registra um crescimento significativo de volume, impulsionado em grande parte pelo consumo em movimento. A crescente urbanização nessas regiões amplifica ainda mais a demanda por soluções de bebida portáteis. Adicionalmente, os avanços na tecnologia de embalagem estão aumentando a conveniência e o apelo dos produtos de água engarrafada.

Inovação em produtos e embalagens

À medida que as águas com gás, alcalinas e enriquecidas com vitaminas ganham força, elas criam um nicho premium, ecoando uma aspiração de estilo de vida antes reservada às bebidas carbonatadas tradicionais. As garrafas de alumínio, com mais de 60% de conteúdo reciclado, não apenas aliviam as preocupações com microplásticos, mas também ressoam com a geração Z consciente do meio ambiente. Os engarrafadores regionais, aproveitando frutas locais como yuzu e lichia, criam perfis de sabor únicos. Enquanto isso, inovações como tampas fixas e garrafas de rPET totalmente reciclado estão alinhadas com regulamentações rigorosas de ecodesign. Tais inovações contínuas não apenas elevam os preços médios de venda, mas também ajudam as marcas a se destacar na saturada arena da água engarrafada. A crescente demanda por bebidas funcionais está levando as empresas a investir fortemente em pesquisa e desenvolvimento. Adicionalmente, as parcerias com fornecedores locais estão se tornando uma estratégia fundamental para garantir o abastecimento sustentável e atender às preferências dos consumidores.

Aumento da renda disponível e premiumização

À medida que as rendas medianas aumentam, os consumidores estão migrando de galões genéricos para importações que ostentam proveniência mineral específica. Na China, o número de SKUs com preço acima de CNY 10 saltou mais de 40% em relação ao ano anterior em 2025, impulsionado pela fusão da cultura de presentes e do branding de estilo de vida. Estabelecimentos como hotéis, cafés e lojas duty-free estão agora preferindo garrafas de vidro e alumínio, que alcançam um prêmio de 30 a 50% em relação às opções padrão de PET. Esse impulso em direção à premiumização não apenas aumenta as margens, mas também incentiva os players do setor a amplificar suas narrativas em torno da pureza da fonte e do terroir. Tais dinâmicas estão remodelando o cenário competitivo do mercado de água engarrafada. A crescente ênfase na sustentabilidade acelerou ainda mais a adoção de formatos de embalagem ecologicamente corretos. Adicionalmente, as preferências dos consumidores por saúde e bem-estar estão impulsionando a demanda por produtos de água funcional e enriquecida.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações rigorosas sobre resíduos plásticos e extração de água | -0.8% | China, Índia, Japão, Singapura, Austrália; fiscalização nacional com variação regional | Curto prazo (≤ 2 anos) |

| Rápida adoção de purificadores de água domésticos | -0.6% | Índia, China, Indonésia, Vietnã; domicílios de classe média urbana | Médio prazo (2 a 4 anos) |

| Reação dos consumidores a relatórios de contaminação por microplásticos | -0.3% | Japão, Coreia do Sul, Austrália, Singapura; consumidores urbanos instruídos | Curto prazo (≤ 2 anos) |

| Inflação nos custos de frete e logística intra-Ásia | -0.5% | Regional, com impacto agudo na Indonésia, Filipinas, Tailândia devido à geografia arquipelágica | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações rigorosas sobre resíduos plásticos e extração de água

A lei de Responsabilidade Estendida do Produtor da China obriga as empresas de bebidas a financiar esforços nacionais de coleta e reciclagem. Essa medida levou ao aumento dos orçamentos de conformidade, pressionando os operadores menores. Na Índia, as regulamentações atualizadas sobre plásticos enfatizam inspeções rigorosas, marginalizando os players não organizados e reforçando o domínio das marcas certificadas. O Japão aumentou as taxas de depósito sobre garrafas PET e introduziu requisitos de rotulagem mais claros para facilitar a triagem. Enquanto isso, Singapura está testando um esquema de devolução, com o objetivo de atingir uma taxa de retorno de 70% até 2027. Essas diversas regulamentações exigem sistemas circulares intensivos em capital, beneficiando predominantemente os líderes do setor com integração vertical. Como resultado, os players menores no mercado de água engarrafada enfrentam custos crescentes e uma pegada geográfica em encolhimento. O mercado global de água engarrafada está testemunhando uma mudança em direção a políticas orientadas pela sustentabilidade. Os governos estão cada vez mais focados na responsabilidade estendida do produtor para abordar as preocupações ambientais.

Rápida adoção de purificadores de água domésticos

Na Índia e na China urbanas, mais de 40% dos domicílios agora possuem unidades de osmose reversa acessíveis, reduzindo significativamente sua dependência de compras recorrentes de garrafas. As plataformas de comércio eletrônico, ao agrupar serviços de instalação e manutenção, facilitaram ainda mais a adoção desses sistemas. As marcas de purificadores de água, ao divulgar seus testes de qualidade da água, conseguiram instaurar uma sensação de desconfiança em relação às marcas genéricas de PET. Enquanto o segmento econômico registra o declínio mais acentuado em volumes, as marcas de água premium estão contrariando essa tendência ao enfatizar os benefícios minerais e a conveniência das opções de dose única. Como resultado, a crescente adoção de purificadores está remodelando a dinâmica de valor, limitando o crescimento na extremidade inferior do mercado de água engarrafada. Essa mudança destaca a crescente preferência dos consumidores por eficiência de custo a longo prazo e benefícios para a saúde. Adicionalmente, espera-se que a tendência influencie as estratégias competitivas das marcas de água engarrafada durante o período de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto – Crescimento da Água com Gás Supera a Água Sem Gás

Em 2025, a água sem gás dominou o mercado de água engarrafada, capturando uma participação expressiva de 45,22% em volume. Sua ampla distribuição, eficiência operacional e a inabalável confiança dos consumidores em sua pureza e benefícios de hidratação reforçam sua lucratividade. Tanto os produtores multinacionais quanto os regionais apoiam-se neste segmento, utilizando suas receitas para financiar pesquisa e desenvolvimento, inovar em embalagens e forjar parcerias de canal. Os players regionais, com sua liderança de preços e profunda penetração nos mercados rurais, garantiram que a água sem gás permaneça uma escolha básica, mesmo com o avanço das alternativas premium. A resiliência do segmento é ainda apoiada por sua acessibilidade, tornando-o disponível para uma ampla base de consumidores. Adicionalmente, o foco crescente em soluções de embalagem sustentáveis deverá aumentar seu apelo entre os consumidores ambientalmente conscientes.

A água com gás emergiu como o segmento de crescimento mais rápido do mercado, com projeções indicando um robusto CAGR de 7,41% até 2031. Esse aumento é amplamente atribuído à sua crescente popularidade na cultura de cafés, em espaços urbanos e entre consumidores preocupados com a saúde que buscam uma opção refrescante e de baixas calorias. O posicionamento premium do segmento é reforçado por inovações em carbonatação e sabores, permitindo preços e margens mais elevados. Adicionalmente, o surgimento de variantes funcionais e com sabores tropicais, aliado a colaborações estratégicas entre engarrafadores e casas de aromas, amplificou a diferenciação de produtos e o valor das marcas em vários mercados. A crescente conscientização dos consumidores sobre hidratação com benefícios adicionais à saúde impulsionou ainda mais a demanda por água com gás. Além disso, campanhas de marketing que enfatizam sua sofisticação e apelo ao estilo de vida contribuíram para a expansão de sua base de consumidores.

Por Tipo de Embalagem – Alumínio Conquista Espaço em Sustentabilidade

Em 2025, as garrafas PET comandavam uma participação dominante de 64,62% no mercado de água engarrafada, graças à sua leveza, custo-benefício e uma rede logística bem estabelecida. Sua adaptabilidade a linhas de engarrafamento de alta velocidade garante um desempenho estável da cadeia de suprimentos, atendendo tanto aos mercados urbanos quanto aos rurais. Iniciativas como a instalação de reciclagem de PET em ciclo fechado de 2 bilhões de garrafas da CCEP na Austrália reforçam as credenciais ESG das marcas ao reduzir a dependência de resina virgem. Os avanços contínuos em redução de peso, tampas fixas e eficiência de rotulagem consolidam ainda mais o papel do PET como espinha dorsal do volume do mercado. Adicionalmente, a ampla disponibilidade de garrafas PET em vários tamanhos e formatos aumenta seu apelo para uma base de consumidores diversificada. A durabilidade do material e a resistência a quebras também o tornam uma escolha prática para transporte e armazenamento.

A embalagem de alumínio está emergindo como o segmento de material de crescimento mais rápido, com projeção de crescimento a um CAGR de 6,55% até 2031. Sua reciclabilidade e potencial de reutilização infinita ressoam com os princípios da economia circular e os objetivos de sustentabilidade corporativa. Isso torna o alumínio uma escolha preferida entre marcas ecologicamente conscientes e compradores institucionais. Além disso, sua presença crescente em licitações para aquisição de bebidas de baixo carbono ressalta seu alinhamento com as ambições globais de descarbonização. Com um investimento crescente em infraestrutura de reciclagem, a reputação do alumínio como uma escolha premium e ecologicamente resiliente está consolidando sua posição no setor de água engarrafada. A crescente preferência dos consumidores por embalagens sustentáveis acelera ainda mais a adoção do alumínio no setor. Além disso, os avanços no design de latas de alumínio estão aprimorando sua funcionalidade e apelo visual, atraindo mais marcas para esse formato de embalagem.

Por Canal de Distribuição – Recuperação do Canal On-Trade Sinaliza Normalidade Pós-Pandemia

Em 2025, os canais off-trade, incluindo supermercados, lojas de conveniência e plataformas de comércio eletrônico, dominaram as vendas de água engarrafada, respondendo por 68,35% do mercado. Sua ampla acessibilidade, preços competitivos e presença digital crescente, reforçados por aplicativos de varejo instantâneo na China e modelos de assinatura na Índia, consolidaram a fidelidade dos consumidores e aumentaram a frequência de compra. Com o auxílio de análises avançadas de prateleira digital e sistemas ágeis de gestão de estoque, esses canais alcançam rotações de SKU mais rápidas e minimizam as rupturas de estoque. Tais eficiências não apenas reforçam a vantagem de escala dos canais off-trade, mas também impulsionam promoções e merchandising orientado por dados, garantindo crescimento sustentado.

Por outro lado, os canais on-trade estão prontos para experimentar a expansão mais rápida, com projeções indicando um CAGR de 7,15% até 2031. Esse crescimento é amplamente atribuído a uma retomada do turismo e ao aumento dos gastos no setor de hospitalidade. Estabelecimentos como hotéis, restaurantes e locais de eventos estão optando cada vez mais por águas sem gás e com gás premium, especialmente quando embaladas em vidro ou alumínio, alinhando-se à tendência da gastronomia experiencial. Em mercados como Japão, Hong Kong e Austrália, a demanda por serviços de banquete e minibares está elevando a lucratividade da categoria, graças às margens unitárias elevadas. À medida que os consumidores transitam perfeitamente entre ambientes de consumo no local e no varejo, a adoção de estratégias omnicanal, especialmente aquelas que combinam previsão com planejamento de rota para o mercado, torna-se crucial. Tais estratégias garantem um fornecimento estável e capturam com destreza as tendências de consumo em evolução.

Análise Geográfica

Em 2025, a China assegurou uma participação dominante de 39,62% no mercado de água engarrafada. No entanto, o crescimento moderou-se devido a fatores como a adoção de purificadores, o aumento dos custos regulatórios, a precipitação adequada e a saturação nas áreas urbanas. Em 2024, a China registrou uma precipitação média anual de 717,7 milímetros, marcando um aumento de 11,4% em relação à sua média plurianual, conforme relatado pelo Conselho de Estado da República Popular da China[2]Fonte: China Water, "O Boletim de Recursos Hídricos da China de 2024 foi divulgado, " chinawater.com.cn. Notavelmente, os SKUs premium com preço acima de CNY 10 registraram um robusto crescimento de mais de 40% em relação ao ano anterior em 2025. Esse aumento indica uma lucrativa mudança em direção ao branding de terroir e à imediatez do atendimento no varejo. A Nongfu Spring, aproveitando redes de entrega orientadas por dados, conquistou mais de 30% da participação do mercado doméstico. Em contraste, os concorrentes que carecem de inovação em sabores ou embalagens perderam terreno. O foco crescente na premiumização destaca a evolução das preferências dos consumidores em direção a produtos de maior qualidade. Adicionalmente, o cenário competitivo está sendo remodelado por avanços em embalagens e estratégias de marketing.

A Índia está prestes a testemunhar o crescimento mais rápido, projetado a um CAGR de 7,76% até 2031. Essa expansão é amplamente impulsionada pela urbanização de sua classe média, que se estende além das megacidades. Embora a penetração de marcas na Índia permaneça relativamente baixa, isso representa uma oportunidade significativa tanto para engarrafadores nacionais quanto regionais que priorizam a garantia de qualidade. A supervisão regulatória da FSSAI está filtrando os envasadores menores e de menor escala[3]Fonte: Autoridade de Segurança e Padrões Alimentares da Índia, "Adição de Produtos Alimentares nas Categorias de Alimentos de Alto Risco subsequente à supressão da Certificação BIS Obrigatória - reg, " fssai.gov.in. Esse escrutínio está direcionando a demanda para players certificados que podem demonstrar conformidade no abastecimento e reciclagem de água, levando a uma consolidação no mercado de água engarrafada. O aumento da renda disponível e a crescente conscientização sobre saúde estão impulsionando ainda mais a demanda por água engarrafada. Além disso, a crescente presença de canais de varejo organizados está aumentando a acessibilidade a produtos de marca.

O Japão, a Austrália, a Coreia do Sul e algumas regiões emergentes da ASEAN estão testemunhando padrões de crescimento distintos. O Japão está colhendo benefícios de um aumento no turismo receptivo e de uma população envelhecida que prefere hidratação com minerais específicos. Na Austrália, os programas de depósito de embalagens estão promovendo o uso de latas com alto teor de material reciclado, ressaltando a viabilidade das embalagens circulares. A vibrante cultura de cafés da Coreia do Sul está impulsionando a popularidade da água com gás. Enquanto isso, a Indonésia e as Filipinas, com seus desafios geográficos, enfrentam altos custos de frete. Esse cenário favorece as operações de engarrafamento local e sua logística associada. Adicionalmente, iniciativas políticas como o esquema de devolução de Singapura estão influenciando as decisões de embalagem e a dinâmica de custos, resultando em um cenário de crescimento diversificado dentro do mercado de água engarrafada. A adoção de soluções de embalagem inovadoras também está ajudando as empresas a abordar as preocupações com sustentabilidade. Além disso, os players regionais estão investindo cada vez mais em campanhas de marketing localizadas para fortalecer sua posição nesses mercados.

Panorama regulatório

A regulamentação no setor de água engarrafada da Ásia-Pacífico está se tornando mais rigorosa em relação à segurança do produto, rotulagem e circularidade da embalagem, aumentando as exigências de conformidade tanto para engarrafadores nacionais quanto para importadores. Na Índia, a Food Safety and Standards Authority of India (FSSAI) introduziu um Esquema de Testes obrigatório para Água Potável Envasada e Água Mineral, em vigor a partir de 1º de janeiro de 2026, deslocando o foco operacional para testes e documentação em nível de lote para os Operadores de Negócios Alimentares. A Tailândia também atualizou seu marco regulatório por meio da Notificação nº 462 (B.E. 2568/2025) do Ministério da Saúde Pública, que estabeleceu padrões de qualidade revisados para água potável em recipientes selados e ampliou a carga de testes para parâmetros químicos e físicos.

Vários mercados estão usando normas e fiscalização para influenciar formatos de produtos e escolhas de embalagem. A China continua a ancorar os requisitos de produção por meio de normas nacionais de segurança alimentar, como a GB 19304-2018, para especificações higiênicas em água potável envasada, enquanto ajustes anuais, como o Plano de Ajuste Tarifário 2026 da Comissão Tarifária do Conselho de Estado (em vigor a partir de 1º de janeiro de 2026), podem alterar os custos desembarcados de insumos e produtos comercializados. Na Indonésia, a BPOM passou a exigir certificação SNI obrigatória para novos registros de água engarrafada de pH elevado a partir de abril de 2025, referenciando a SNI 8982:2021, e regras anteriores que exigem advertências sobre lixiviação de BPA em embalagens de água engarrafada de policarbonato, com um período de transição plurianual, reforçam uma mudança regional mais ampla em direção a uma conformidade mais rigorosa em rotulagem e materiais.

Cenário Competitivo

No mercado de água engarrafada na Ásia-Pacífico, nenhum player único domina, levando a uma fragmentação moderada. Enquanto as multinacionais como Nestlé, Danone, PepsiCo e Coca-Cola alavancam inovação e marketing, os players domésticos como Nongfu Spring e Bisleri capitalizam no abastecimento local, nos laços culturais e na tomada de decisões mais ágil. A iniciativa da CCEP Austrália em reciclagem não apenas garante matéria-prima essencial, mas também mitiga despesas regulatórias. A dinâmica competitiva do mercado é ainda influenciada pelas preferências regionais e pelas demandas dos consumidores em evolução. As empresas estão cada vez mais focadas em estratégias localizadas para atender a bases de consumidores diversificadas em toda a região.

Certificações como ISO 14001 e a Aliança para a Gestão da Água estão se tornando cruciais para a aquisição corporativa, favorecendo empresas com credenciais ESG verificadas. Os inovadores regionais estão explorando nichos especializados, oferecendo produtos como água alcalina ou enriquecida com colágeno, e adotando modelos enxutos como envase por contrato e aplicativos direto ao consumidor. Os rótulos privados do varejo, ao se posicionarem estrategicamente e utilizarem dados de compradores, estão reduzindo os preços das marcas estabelecidas em até 30%, desafiando as marcas consolidadas. A crescente ênfase na sustentabilidade também está impulsionando a inovação em embalagens e processos de produção. Adicionalmente, as parcerias com fornecedores locais estão ajudando as marcas a ampliar sua presença no mercado e reduzir os custos operacionais.

Estratégias modernas como vending com IoT, análise preditiva e micro-armazenagem estão remodelando o cenário competitivo, empurrando os distribuidores tradicionais para a margem com margens em declínio. Esse ambiente dinâmico ressalta a importância da agilidade e da sustentabilidade no setor de água engarrafada. As empresas que investem em transformação digital estão melhor posicionadas para se adaptar a essas mudanças e manter uma vantagem competitiva. Além disso, a integração de tecnologias avançadas está permitindo a gestão de estoque em tempo real e o aprimoramento do engajamento com os clientes.

Líderes do Setor de Água Engarrafada na Ásia-Pacífico

Nestlé S.A.

Danone S.A.

PepsiCo Inc.

The Coca-Cola Company

Tata Consumer Products Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A expansão da capacidade fabril e as melhorias na velocidade das linhas de produção estão criando oportunidades para fornecedores e engarrafadores que conseguem reduzir custos unitários enquanto sustentam a proliferação de SKUs entre águas naturais, com gás e funcionais. Em abril de 2026, a Hindustan Coca-Cola Beverages (HCCB) inaugurou uma linha de produção de alta velocidade da água Kinley em sua unidade Avinya em Telangana, Índia, com capacidade relatada de 1.350 garrafas por minuto para PET de 500 ml, destacando a ênfase em throughput e disponibilidade em canais de alta velocidade. No Vietnã, a Suntory PepsiCo inaugurou uma unidade fabril de 300 milhões de dólares americanos em Tay Ninh em julho de 2026, declarando capacidade de 1,24 bilhão de litros por ano e um armazém automatizado, apontando para investimento contínuo em automação e em nós regionais de suprimento capazes de sustentar tanto a reposição no varejo off-trade quanto a recuperação do foodservice.

A premiumização de portfólio e o posicionamento funcional também estão ampliando os grupos de demanda em que compras corporativas e o comércio moderno buscam alegações de produto verificadas e credenciais de sustentabilidade. A Tata Consumer Products destacou a NourishCo (marcas de água, incluindo Himalayan e outras propostas funcionais) como prioridade na expansão de portfólio e em novos lançamentos de água funcional na Índia, posicionando isso como uma alavanca de comercialização ao lado do baixo consumo per capita, em vez de depender apenas do volume básico de água sem gás. Ao mesmo tempo, o maior escrutínio de segurança e químico em partes da região, incluindo discussões no Japão sobre padrões mais rigorosos de segurança para água mineral, aumenta o valor dos sistemas de qualidade e da verificação por terceiros, favorecendo marcas capazes de documentar a fonte, o tratamento e a conformidade da embalagem, juntamente com investimentos em embalagens circulares.

Desenvolvimentos recentes do setor

- Junho de 2026: a Danone assinou um acordo definitivo para adquirir a MADE Group, sediada na Austrália, agregando a marca de água enriquecida Nutrientwater e outros ativos de bebidas funcionais ao seu portfólio. A medida fortalece a posição da Danone em águas voltadas para a saúde e bebidas funcionais adjacentes em toda a Ásia-Pacífico, usando a Austrália como plataforma para inovação e distribuição regional. A estrutura da transação também sinaliza uma consolidação contínua em torno de propostas de água premium e enriquecida.

- Maio de 2026: a Tata Consumer Products destacou prioridades de expansão de portfólio para sua subsidiária NourishCo, que administra marcas de água, incluindo Himalayan e propostas funcionais, como variantes alcalinas e infundidas com cobre. O foco em novos lançamentos e em uma cobertura mais ampla de água funcional sustenta a premiumização e a diferenciação de produtos na Índia, onde a penetração de marcas e a dinâmica de consumo per capita criam espaço para ofertas escalonadas.

- Abril de 2026: a The Coca-Cola Company relatou que o volume da categoria de água cresceu 5% globalmente no primeiro trimestre de 2026, com crescimento observado em todos os segmentos operacionais geográficos, incluindo Ásia-Pacífico. A atualização reforça o papel da água como uma categoria de escala dentro dos principais portfólios de bebidas, sustentando investimento contínuo em capacidade, execução de rota ao mercado e formatos de embalagem em toda a região.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange a água engarrafada envasada vendida na região da Ásia-Pacífico, reportada em termos de valor entre os principais canais de venda e os principais países. Somente as vendas de produtos acabados e rotulados destinados ao consumo são contabilizadas.

Exclusões de escopo: água a granel ou não envasada, dispositivos domésticos de filtragem e o fornecimento municipal de água encanada estão excluídos deste dimensionamento de mercado.

Visão geral da segmentação

- Por Tipo de Produto

- Água Sem Gás

- Água com Gás

- Água Funcional

- Água Saborizada

- Por Tipo de Embalagem

- Garrafas PET

- Garrafas de Vidro

- Latas de Alumínio

- Outros

- Por Canal de Distribuição

- On-Trade

- Off-Trade

- Supermercados/Hipermercados

- Lojas de Conveniência

- Entrega em Domicílio e Escritório

- Lojas de Varejo Online

- Outros Canais Off-Trade

- Por País

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para estabelecer a base factual do modelo, especialmente em relação à demanda por bebidas em nível de país, tendências de embalagem e expansão de canais em toda a Ásia-Pacífico. Consultamos fontes públicas, como escritórios nacionais de estatística para séries de preços ao consumidor, portais de aduanas e comércio para direção de importação e exportação, reguladores de segurança alimentar para padrões de água engarrafada, e conjuntos de dados multilaterais, como o Banco Mundial e o UN Comtrade, para contexto macro e comercial.

Junto a isso, revisamos relatórios anuais e apresentações a investidores de empresas de bebidas e embalagens listadas em bolsa, além de sites de associações e cobertura de imprensa confiável para entender movimentos de preços e mudanças de rota ao mercado. Assinaturas pagas selecionadas para dados financeiros de empresas e inteligência de notícias também foram utilizadas para verificar cruzadamente as combinações de receita e a época dos anúncios quando as divulgações públicas eram limitadas. As fontes documentais citadas aqui são apenas ilustrativas, e outros documentos e bases de dados públicos também foram revisados para coleta, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário foi utilizado para testar a robustez de premissas difíceis de inferir apenas a partir de dados públicos, como a realização efetiva de preços por tamanho de embalagem, a participação do on-trade versus off-trade em cada país, e a rapidez com que os formatos funcionais ou com gás estão ganhando tração. Conversamos com uma combinação de produtores de água engarrafada, participantes da cadeia de embalagens, distribuidores e partes interessadas ligadas ao varejo ou ao foodservice em mercados da APAC. Perguntas de acompanhamento foram utilizadas quando a relação preço-volume não correspondia aos sinais da pesquisa documental.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 14% | |

| Nível médio: 50% | Líderes funcionais/de unidade: 36% | |

| Participantes menores: 22% | Gerentes: 50% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual a demanda por bebidas e o valor dos canais em nível de país são reconstruídos primeiro, e depois alocados aos gastos com água engarrafada usando divisões de categoria observadas e faixas de preço por embalagem e formato. Os totais foram corroborados com aproximações bottom-up seletivas, como verificações de receita de fornecedores amostrados, checagens de sentido da combinação de canais e referências de preço vezes volume de alguns mercados representativos, que foram então usadas para ajustar valores discrepantes.

Para manter o modelo prático e replicável, os insumos se concentraram em variáveis que podem ser defendidas em uma discussão com o cliente, incluindo população e urbanização, direção do consumo per capita de água envasada, combinação off-trade versus on-trade, progressão do preço médio de venda por tamanho de embalagem e material, e a taxa de premiumização (incluindo funcional e com gás). As previsões foram desenvolvidas usando análise de cenários ancorada em tendências de inflação e renda, e depois refinadas usando feedback primário sobre ações de precificação esperadas e mudanças na combinação de categorias, já que a realização de preços frequentemente se comporta de maneira diferente entre países.

Quando indicadores diretos não estavam disponíveis para países menores, usamos construções por proxy a partir de mercados semelhantes (faixa de renda, estrutura de canais e comportamento de consumo) e normalizamos os resultados para que a consolidação regional permaneça consistente com as âncoras de país mais defensáveis.

Validação de Dados e Ciclo de Atualização

A validação foi realizada por meio de múltiplas verificações, de modo que o número final não seja determinado por uma única fonte ou uma única suposição. Comparamos os resultados do modelo com sinais independentes, como movimentos observados de preços no varejo, direção de receita de bebidas reportada em registros públicos, fluxos comerciais de água envasada quando relevante, e se as premissas de combinação de canais estão alinhadas com o que os participantes descrevem no campo.

Quando surgiram grandes variações, isolamos os fatores determinantes (preço, volume ou combinação) e os revisamos novamente, seguidos de novos contatos com os entrevistados quando a discrepância pudesse alterar a conclusão. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos importantes alteram materialmente as condições de preços, regulamentação ou fornecimento. Antes da entrega, uma revisão final é concluída para que os clientes recebam uma visão atualizada, consistente com os insumos públicos e primários mais recentes disponíveis.

Tamanho do Mercado de Água Engarrafada da Ásia-Pacífico da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os valores de mercado publicados para água engarrafada na Ásia-Pacífico frequentemente diferem, mesmo quando o rótulo parece semelhante, porque os estudos podem cronometrar a conversão de moeda de forma diferente, atualizar preços em pontos distintos do ano, e tratar os movimentos de preço médio de venda por tamanho de embalagem e canal de maneiras diferentes.

Em uma leitura orientada por atualização, a maior diferença geralmente vem do fato de a precificação do ano corrente ser revalidada com novas verificações de canal e repasse de inflação, ou de escalas de ASP mais antigas serem simplesmente transportadas com um único ajuste. Quando as taxas de câmbio são aplicadas em um mês diferente, e quando a precificação on-trade é misturada à média de forma muito agressiva, o valor total pode mudar rapidamente para grandes mercados da APAC. É aqui que o momento e a periodicidade de reverificação usados pela Mordor Intelligence podem levar a um nível de 2025 diferente do de algumas outras publicações.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 91,22 bilhões de dólares americanos (2025) | |

| Consultoria Global A | 141,94 bilhões de dólares americanos (2025) | Este valor parece usar um conjunto de valores de água engarrafada mais amplo para a Ásia-Pacífico, com restrições menos visíveis sobre o limite de canal e a lógica de precificação por embalagem, o que pode inflar o preço médio quando formatos premium e o foodservice são misturados de forma mais intensa. |

| Editora do Setor B | 139,60 bilhões de dólares americanos (2025) | A estimativa provavelmente carrega uma inclusão mais ampla de subtipos de água engarrafada e pode aplicar diferentes momentos de conversão de moeda e premissas de escalonamento de ASP entre países, o que pode elevar o valor de 2025 quando a premiumização é assumida de forma uniforme. |

A diferença entre os três números é explicada principalmente pelos limites de escopo, e também pela rapidez com que os preços e a combinação são atualizados no modelo. Ao manter a construção do valor vinculada a limites de canal claros e reverificar os sinais de realização de preço antes da aprovação final, o total resultante permanece mais fácil de rastrear até etapas repetíveis e insumos em nível de país.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de água engarrafada na Ásia-Pacífico em 2026?

Está avaliado em USD 96,44 bilhões em 2026 e está projetado para atingir USD 127,31 bilhões até 2031.

Qual tipo de produto lidera as vendas de água engarrafada na Ásia-Pacífico?

A água sem gás permanece líder em volume com 45,22% de participação de mercado em 2025, embora a água com gás apresente o crescimento mais rápido.

Por que as latas de alumínio estão ganhando força nas embalagens de água?

O alumínio oferece uma taxa de reciclagem de 71% em comparação com 24,3% para o plástico e está alinhado com as metas de sustentabilidade corporativa, impulsionando um CAGR projetado de 6,55% no uso de latas.

O que impulsiona o rápido crescimento da demanda por água engarrafada na Índia?

A urbanização, a conscientização sobre saúde e regulamentações de segurança mais rigorosas impulsionam a adoção de água de marca, sustentando um CAGR de 7,76% até 2031.

Página atualizada pela última vez em: