Tamanho e Participação do Mercado de Cerveja da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

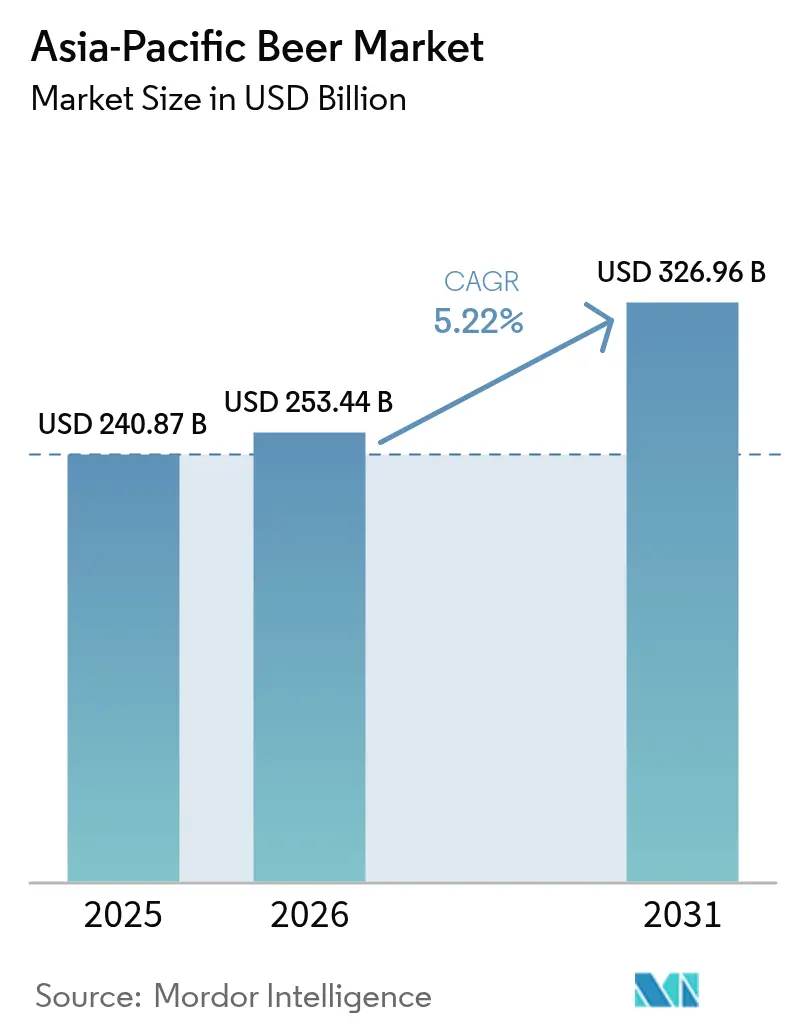

| Tamanho do mercado no ano base (2025) | 240.87 Bilhões de dólares |

| Tamanho do Mercado (2026) | 253.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 326.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.22% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cerveja da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de cerveja da Ásia-Pacífico cresça de USD 240,9 bilhões em 2025 para USD 253,44 bilhões em 2026 e está previsto para atingir USD 326,86 bilhões até 2031 a uma CAGR de 5,22% no período 2026-2031. As cervejarias estão agora priorizando a premiumização, lançamentos sem álcool e estratégias de canal focadas em margens em detrimento do volume puro. Essa mudança é evidente à medida que a Anheuser-Busch InBev reporta um aumento de 4,8% na receita por hectolitro na China, mesmo com uma queda de 8,6% no volume. Em países como Índia, Vietnã e Indonésia, o aumento da renda da classe média está impulsionando um comportamento de migração para produtos superiores, aumentando a demanda por segmentos premium. Além disso, mandatos de sustentabilidade que favorecem latas de alumínio, uma recuperação do turismo que impulsiona as vendas no local de consumo e eficiências na cadeia de suprimentos impulsionadas por inteligência artificial estão criando uma lacuna maior entre os inovadores do setor e os retardatários. Enquanto isso, mudanças regulatórias, como a harmonização do imposto sobre bebidas alcoólicas no Japão e o aumento dos impostos sobre consumo especial no Vietnã, estão remodelando a dinâmica de preços e as estratégias de portfólio. As empresas que se adaptam rapidamente a essas tendências em evolução provavelmente ganharão vantagem competitiva no mercado.

Principais Conclusões do Relatório

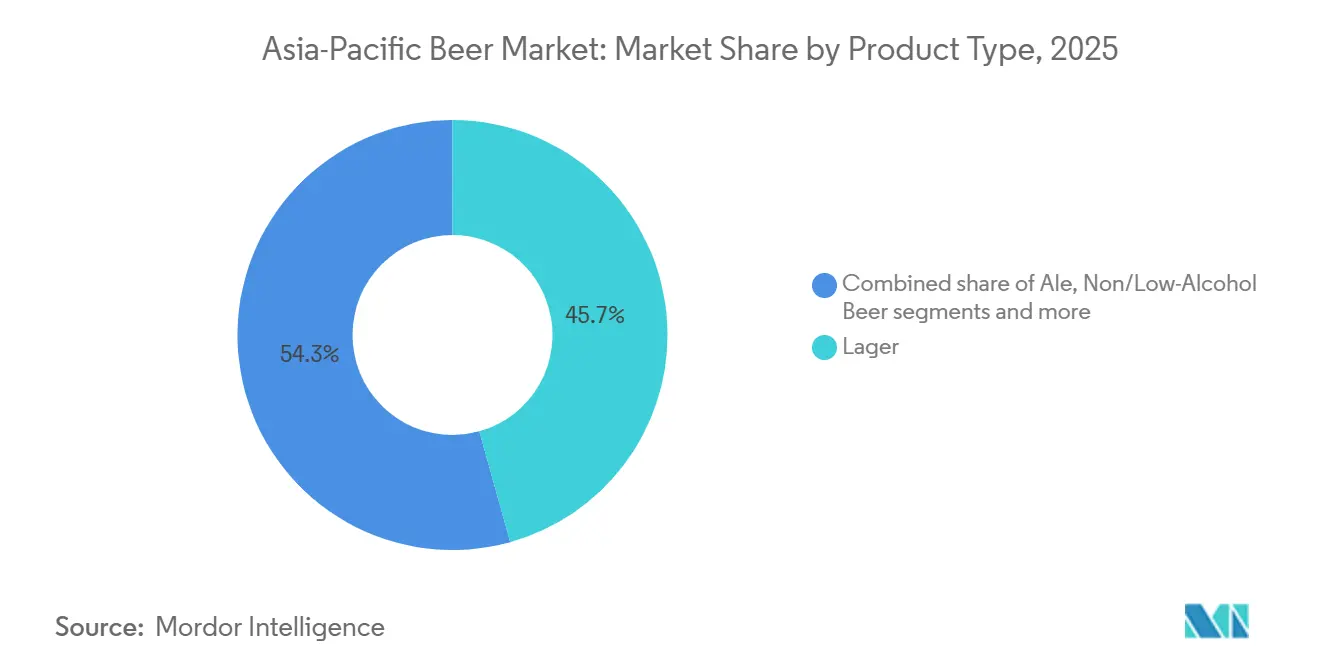

- Por tipo de produto, a lager liderou com uma participação de 45,68% em 2025, enquanto as variantes sem e com baixo teor alcoólico estão projetadas para avançar a uma CAGR de 7,92% até 2031, tornando-as a categoria de crescimento mais rápido no mercado de cerveja da Ásia-Pacífico.

- Por categoria, a cerveja padrão representou 65,05% da receita em 2025, e as ofertas premium estão prontas para crescer a uma CAGR de 7,18% durante 2026-2031, apoiadas pelo aumento da renda disponível nas áreas urbanas da Índia e do Vietnã.

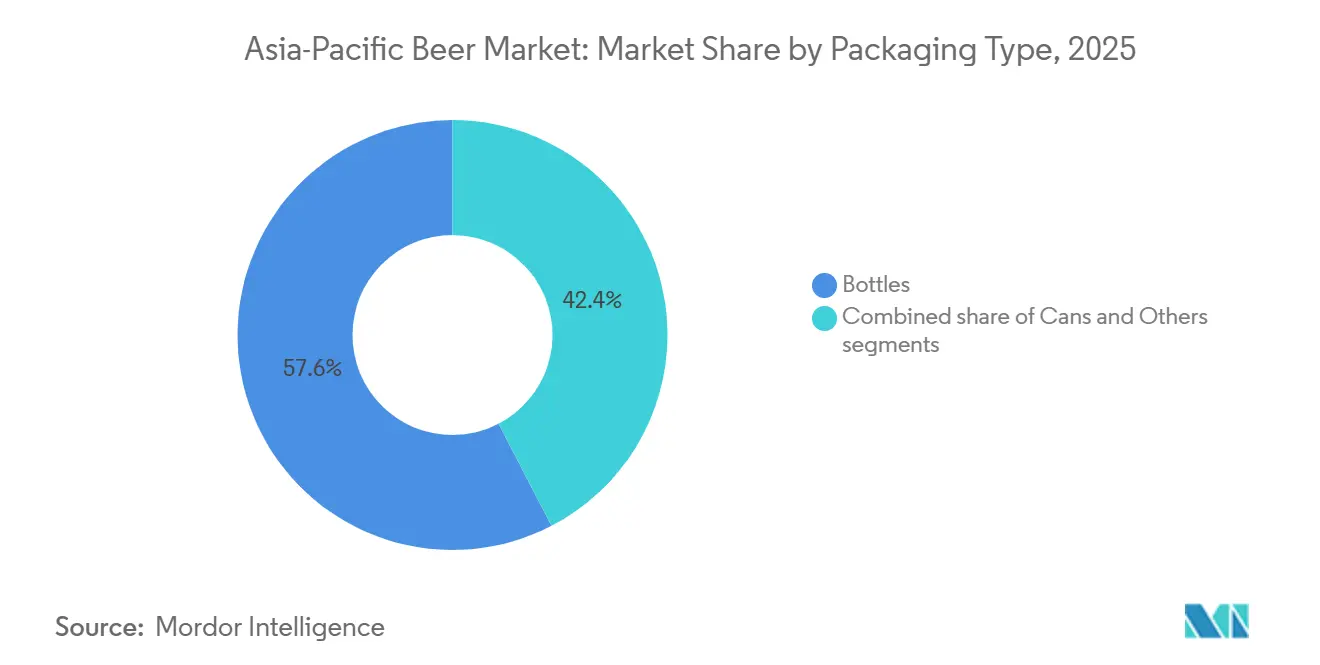

- Por tipo de embalagem, as garrafas detinham 57,62% de participação em 2025, enquanto as latas estão no caminho para uma CAGR de 6,04% até 2031, à medida que a pegada de carbono 50% menor do alumínio se alinha com as novas regras de Responsabilidade Estendida do Produtor na China, Índia e Vietnã.

- Por canal de distribuição, o consumo fora do local capturou 61,70% das vendas em 2025, mas os locais de consumo no local estão se recuperando a uma CAGR de 6,82% até 2031, em meio à recuperação do turismo na Tailândia e em Singapura.

- Por geografia, a China comandou 31,20% da receita regional em 2025, enquanto o Vietnã está previsto para expandir a uma CAGR de 7,65%, sustentado pela cerveja representando 91,5% do consumo total de álcool e pelo contínuo fluxo de turistas.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cerveja da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de cervejarias e cervejarias artesanais na Ásia-Pacífico | +0.8% | Índia, Vietnã, China (cidades de nível 2/3), Indonésia, Tailândia | Médio prazo (2-4 anos) |

| Premiumização impulsionada pelo aumento da renda da classe média | +1.2% | Índia, Vietnã, Indonésia, Filipinas, China (centros urbanos) | Longo prazo (≥ 4 anos) |

| Inovação de produto (sabor, baixo/sem álcool, funcional) | +0.9% | Global, com adoção antecipada no Japão, Coreia do Sul, Singapura, Austrália | Curto prazo (≤ 2 anos) |

| Crescimento do canal de turismo e hospitalidade | +0.7% | Tailândia, Vietnã, Singapura, Malásia, Indonésia | Curto prazo (≤ 2 anos) |

| Cadeia de suprimentos habilitada por inteligência artificial e previsão de demanda | +0.3% | Global, liderado por cervejarias multinacionais na China, Japão, Austrália | Médio prazo (2-4 anos) |

| Programas de modernização de cevada/lúpulo liderados pelo governo | +0.4% | China, Índia, Austrália (zonas de política agrícola) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de cervejarias e cervejarias artesanais na Ásia-Pacífico

A Índia agora conta com mais de 500 microcervejarias, um aumento de dez vezes desde 2015. No entanto, os novos entrantes enfrentam 28 regulamentações estaduais distintas, frequentemente encontrando atrasos no licenciamento de 12 a 18 meses. Em um movimento fundamental em 23 de junho de 2025, a Autoridade de Segurança e Padrões Alimentares da Índia (FSSAI) implementou novas regulamentações[1]Fonte: Autoridade de Segurança e Padrões Alimentares, "Regulamentos de Segurança e Padrões Alimentares (Bebidas Alcoólicas), " fssai.gov.in. Essas regulamentações reconheceram categorias como cerveja artesanal nitro, bebidas alcoólicas prontas para beber (com teor alcoólico em volume de 0,5–15%), hidromel e licores regionais. Enquanto isso, no Vietnã, à medida que a produção artesanal doméstica ganha impulso, o valor das importações artesanais diminuiu de USD 650 milhões em 2022 para USD 549 milhões em 2024. Essa mudança ocorre à medida que a demanda no local de consumo se realinha sob o Decreto 100. Na China, com a intensificação da urbanização, as cidades de nível 2 e 3 estão vendo um aumento em novos bares cervejeiros. No entanto, as exportações artesanais dos EUA para a China, prejudicadas por fricções tarifárias, atingiram apenas USD 19,49 milhões em 2024. Os players locais hábeis em navegar pelo licenciamento e distribuição estão conquistando participação de mercado, superando os gigantes globais prejudicados pelos prazos de conformidade corporativa. Além disso, modelos de joint venture e fabricação por contrato estão emergindo como uma via estratégica de baixo risco para escalar a produção próxima aos centros de demanda.

Premiumização impulsionada pelo aumento da renda da classe média

Em 2025, a Anheuser-Busch InBev aumentou sua receita por hectolitro na China em 4,8%, mesmo com uma queda de 8,6% nos volumes. Esse movimento ressalta uma estratégia bem-sucedida que prioriza margens em detrimento do volume puro. As previsões indicam que o mercado de cerveja da Índia, avaliado em USD 9,2 bilhões em 2023, está pronto para crescer para USD 14,6 bilhões até 2027. Esse crescimento é atribuído a uma classe média em expansão que está migrando seu consumo de destilados fortes tradicionais. Enquanto isso, a produção de cerveja do Vietnã está projetada para saltar de 4.233,5 milhões de litros em 2023 para 6.409,6 milhões de litros até 2028, impulsionada pelo aumento da renda disponível e por um setor de turismo próspero. Para contrabalançar o impacto da inflação de matérias-primas e do aumento dos impostos sobre consumo, as cervejarias globais estão recorrendo a unidades de manutenção de estoque premium, especialmente à medida que os consumidores urbanos associam cada vez mais preços mais altos a qualidade superior. Essa tendência posiciona as ofertas premium como um escudo e uma arma no jogo de margens. A evolução do mercado de cerveja reflete as mudanças nas preferências dos consumidores e a dinâmica econômica nas regiões.

Inovação de produto em sabor e baixo ou sem álcool

A Asahi, antecipando as tendências de bem-estar dos consumidores e o endurecimento das regulamentações sobre direção sob efeito de álcool, pretende que as linhas de baixo ou sem álcool constituam 20% de seu portfólio até 2025. Em 2024, cervejarias em Singapura lançaram cerveja probiótica, visando os millennials preocupados com a saúde com suas alegações funcionais. A Heineken, em 2024, lançou a Tiger Crystal, uma lager de baixas calorias, em Xangai, atendendo à cultura de fitness urbano da cidade. Nesse mesmo ano, a Carlsberg introduziu a Tuborg Seltzer na China, com o objetivo de manter a presença nas prateleiras em meio à crescente popularidade das alternativas prontas para beber. Para atender à demanda dos varejistas por unidades de manutenção de estoque noticiáveis que comandam espaço premium nas prateleiras, as marcas estão cada vez mais rotacionando sabores e ampliando as ofertas funcionais. Esses desenvolvimentos destacam a mudança do setor em direção à inovação para se alinhar com as preferências dos consumidores em evolução.

Crescimento do canal de turismo e hospitalidade

Em 2024, a Tailândia recebeu 28 milhões de visitantes e estabeleceu como meta 40 milhões para 2025, impulsionando as vendas de cerveja em hotéis e bares[2]Fonte: Autoridade de Turismo da Tailândia, "A Tailândia Recebe Mais de 35 Milhões de Visitantes em 2024: Um Marco Abrindo Caminho para 2025, " tatnews.org. As chegadas internacionais ao Vietnã atingiram 17,5 milhões até novembro de 2024, marcando um aumento de 43% e revitalizando a cena da cerveja de barril em suas principais cidades[3]Fonte: DEPARTAMENTO DE INFORMAÇÃO DE BASE E INFORMAÇÃO EXTERNA, "O Vietnã recebeu 1,7 milhão de visitantes internacionais em novembro, " vietnam.vn. Singapura registrou 15,8 milhões de visitantes em 2024, contribuindo para a recuperação do turismo na região da Ásia-Pacífico para 82% dos níveis pré-pandemia. Os canais de consumo no local, que comandam um prêmio de preço de 20-30% sobre o varejo, tornaram-se vitais para a lucratividade, especialmente à medida que os consumidores orientados por experiências retornam à vida noturna. Em resposta, as cervejarias estão introduzindo linhas exclusivas de barril e unidades de manutenção de estoque exclusivas na hospitalidade, com o objetivo de garantir essas contas lucrativas. Essa tendência destaca a crescente importância de alinhar as ofertas de produtos com as preferências dos consumidores em evolução na era pós-pandemia. Além disso, a recuperação do turismo deve estimular ainda mais a demanda por opções de cerveja premium e artesanal na região.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tributação rigorosa e regulamentações de publicidade | -0.9% | Vietnã, Índia, Tailândia, Austrália, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Tendências de moderação e abstinência impulsionadas pela saúde | -0.6% | Japão, Coreia do Sul, Austrália, Singapura, China urbana | Médio prazo (2-4 anos) |

| Choques de oferta de cevada/lúpulo impulsionados pelo clima | -0.5% | Global, agudo na Austrália, China, Índia (zonas agrícolas) | Longo prazo (≥ 4 anos) |

| Crescente concorrência de bebidas prontas para beber e hard seltzer | -0.7% | Austrália, Japão, Coreia do Sul, Singapura, China urbana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Tributação rigorosa e regulamentações de publicidade

Até 2030, o Vietnã planeja aumentar seu imposto sobre consumo especial em determinados bens de 65% em 2025 para 80% em 2026, chegando eventualmente a 100%. Esse movimento está pronto para comprimir as margens de lucro e desafiar a sensibilidade ao preço dos consumidores. Na Índia, uma pesada taxa de importação de 100% sobre cerveja, combinada com impostos estaduais que representam 60-75% do preço de varejo, resultou em um mercado fragmentado dividido em 28 segmentos regulatórios. A Austrália impõe um dos mais altos impostos sobre consumo de cerveja do mundo, fixado em AUD 2,26 por litro, o que equivale a aproximadamente USD 1,45. Enquanto isso, a consolidação gradual dos impostos sobre bebidas alcoólicas no Japão diminui a vantagem histórica de custo do happoshu, uma cerveja leve, e pode direcionar os consumidores para cervejas mais orientadas ao valor. Na Tailândia, a Lei de Controle de Bebidas Alcoólicas restringe as atividades promocionais, diminuindo a elasticidade das vendas no local de consumo e complicando os esforços para construir reconhecimento de marca.

Tendências de moderação e abstinência impulsionadas pela saúde

No Japão e na Coreia do Sul, as gerações mais jovens estão adotando cada vez mais narrativas de bem-estar promovidas por agências de saúde pública, levando a um declínio no consumo per capita. Enquanto isso, o Decreto 100 do Vietnã, que criminaliza qualquer consumo de álcool antes de dirigir, está impulsionando uma mudança em direção a embalagens menores e escolhas de menor teor alcoólico. A ambiciosa meta da Asahi de 20% de vendas sem álcool ressalta a estratégia da gigante cervejeira para navegar pela tendência de moderação. Na Austrália e em Singapura, varejistas premium, antes exclusivos para importações, estão agora exibindo cervejas artesanais sem álcool. As cervejarias se encontram em uma encruzilhada: embora investir em unidades de manutenção de estoque sem álcool possa canibalizar suas vendas principais de lager, não inovar de forma alguma arrisca perder participação de mercado para startups focadas em bem-estar. Essa mudança destaca a crescente influência das preferências dos consumidores preocupados com a saúde no mercado global de bebidas alcoólicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Variantes Sem Álcool Reformulam o Mix de Portfólio

A lager, representando 45,68% da participação total em 2025, permanece o segmento dominante no mercado de cerveja da Ásia-Pacífico. Sua supremacia é atribuída à produção eficiente, custo-efetividade e um perfil de sabor adaptado aos climas quentes da região. Embora marcas internacionais e locais estabelecidas desfrutem de fidelidade sustentada, a demanda começou a se estabilizar em mercados mais maduros. Em resposta às mudanças nas preferências dos consumidores, cervejarias como a Heineken estão lançando opções de menor caloria, como a Tiger Crystal. Tais inovações estratégicas, embora moderadas, garantem que a lager mantenha sua posição central no cenário cervejeiro da região, mesmo em meio a uma desaceleração do crescimento. Além disso, o segmento se beneficia de fortes redes de distribuição que garantem ampla disponibilidade nas áreas urbanas e rurais.

A cerveja sem e com baixo teor alcoólico está ganhando tração rapidamente, com projeções indicando uma robusta CAGR de 7,92% até 2031. Esse aumento pode ser atribuído ao aumento da consciência sobre saúde e às rigorosas leis de direção com teor zero de álcool. Os varejistas estão reforçando essa tendência dedicando mais espaço nas prateleiras a produtos funcionais e sem álcool. Tanto os players regionais quanto as cervejarias globais estão aproveitando a oportunidade, diversificando seus portfólios com linhas premium sem álcool para aumentar as margens de lucro. Essa evolução ressalta uma divisão do mercado: enquanto as lagers de mercado de massa impulsionam o volume, as variantes premium sem álcool são a chave para a lucratividade. Além disso, os avanços na tecnologia de fabricação de cerveja estão permitindo que os produtores melhorem o sabor e a qualidade das ofertas sem álcool, impulsionando ainda mais a aceitação dos consumidores.

Por Categoria: O Segmento Premium Supera o Padrão Apesar dos Obstáculos de Volume

Em 2025, a cerveja padrão dominou o mercado de cerveja da Ásia-Pacífico, representando 65,05% da receita total. A posição dominante desse segmento é reforçada por extensas redes de distribuição, preços competitivos e uma presença robusta nas áreas rurais e semiurbanas. Embora seu crescimento tenha desacelerado, a cerveja padrão permanece fundamental para as cervejarias, garantindo tanto escala quanto eficiência na cadeia de suprimentos em mercados variados. Essas linhas padrão não apenas ancoram os portfólios de marcas, mas também protegem o alcance de mercado em economias sensíveis a preços. No entanto, as cervejarias enfrentam um obstáculo: o aumento dos custos de materiais e impostos ameaça comprimir as margens nessa categoria fundamental.

A cerveja premium está em rápida ascensão, com projeções indicando uma CAGR de 7,18% até 2031, superando a média regional de 5,22%. Esse aumento é amplamente impulsionado pelos centros urbanos da Índia, Vietnã e Indonésia, onde os consumidores abastados estão cada vez mais optando por qualidade e prestígio de marca. Para capitalizar essa tendência de premiumização, as cervejarias estão lançando variantes importadas e de edição limitada, justificando seus preços elevados enquanto contrariam as pressões de custo de insumos. Notavelmente, empresas como a Carlsberg estão reforçando as capacidades regionais, com foco pronunciado em linhas premium em sua cervejaria na Índia. Consequentemente, à medida que a cerveja premium conquista uma maior participação de mercado, sua lucratividade está pronta para aumentar, fechando gradualmente a lacuna com as ofertas padrão.

Por Tipo de Embalagem: Mandatos de Sustentabilidade Aceleram a Adoção de Latas

Em 2025, a cerveja engarrafada dominou o mercado da Ásia-Pacífico, representando 57,62% das vendas totais. Essa posição dominante se deve em grande parte ao uso generalizado de sistemas de vidro retornável no Sudeste Asiático, reforçando tanto as iniciativas de economia circular quanto a custo-efetividade. A embalagem de vidro é particularmente favorecida no segmento premium de consumo no local, simbolizando qualidade e um rico patrimônio. As principais cervejarias consistentemente escolhem vidro para suas marcas de lager principais e momentos-chave de consumo. No entanto, o crescimento desse formato enfrenta obstáculos com o aumento dos custos logísticos e regulamentações ambientais mais rigorosas. Apesar desses desafios, o vidro permanece uma escolha preferida para mercados que enfatizam tradição e posicionamento premium.

A cerveja enlatada está em ascensão, projetada para crescer a uma CAGR de 6,04% até 2031. As latas de alumínio, com uma pegada de carbono cerca de 50% menor que o vidro, estão em sintonia com os novos regulamentos de Responsabilidade Estendida do Produtor (REP) que estão tomando forma na China, Índia e Vietnã. Essa vantagem ecológica, combinada com sua portabilidade e designs modernos, ressoa com o público jovem e urbano. Varejistas e plataformas de comércio eletrônico preferem latas por sua natureza leve e empilhável, melhorando tanto o espaço nas prateleiras quanto a eficiência de entrega. Investimentos como a moderna planta de enlatamento da Heineken Vietnã ressaltam a mudança do setor em direção a padrões de aquisição mais ecológicos. Além disso, a crescente popularidade das cervejas artesanais enlatadas apoia ainda mais a trajetória de crescimento do segmento.

Por Canal de Distribuição: O Consumo no Local se Recupera com a Retomada do Turismo

O consumo fora do local permaneceu o canal de distribuição dominante no mercado de cerveja da Ásia-Pacífico, capturando 61,70% da participação total em 2025. Essa força reflete os duradouros hábitos de consumo em casa estabelecidos durante a pandemia, reforçados pela modernização do varejo e maior alcance da cadeia de frio. As plataformas de comércio eletrônico e as lojas de conveniência em países como Índia e Vietnã continuam a impulsionar o crescimento consistente do consumo fora do local. As cervejarias estão cada vez mais usando dados de compradores e aplicativos de fidelidade para personalizar promoções e aumentar a visibilidade nas redes de varejo. À medida que as estratégias omnicanal se desenvolvem, o consumo fora do local mantém seu papel crítico na manutenção do alcance e da estabilidade nos mercados.

O consumo no local está emergindo como o canal de crescimento mais rápido, com previsão de expansão a uma CAGR de 6,82% até 2031. A recuperação do turismo, da vida noturna e das viagens de negócios, particularmente em destinos como Tailândia e Singapura, está alimentando a renovada demanda em bares, restaurantes e hotéis. As cervejarias estão lançando variantes exclusivas de barril ou exclusivas para consumo no local para capturar margens premium e fortalecer o valor da marca. Essa recuperação posiciona o segmento de consumo no local para superar a linha de base mais ampla do mercado em termos de valor. À medida que as mudanças regulatórias e as preferências por experiências reformulam o consumo, equilibrar a presença no consumo no local e fora do local definirá a competitividade das cervejarias.

Análise Geográfica

Em 2025, a China representou 31,20% da receita regional. No entanto, à medida que os consumidores mais jovens moderaram seu consumo, os volumes se contraíram. Essa mudança levou as cervejarias a racionalizar suas unidades de manutenção de estoque, resultando em um aumento de 4,8% na receita por hectolitro. Enquanto as regiões costeiras abraçaram a premiumização, as províncias do interior ficaram para trás e permaneceram sensíveis aos aumentos de preços. Além disso, uma pressão regulatória por transparência de ingredientes em 2027 está pronta para aumentar os custos de formulação. A forte dependência da China de cevada importada, atendendo a 90% de suas necessidades de malte, deixa suas margens vulneráveis às flutuações no frete e na moeda. Espera-se que as cervejarias explorem estratégias alternativas de fornecimento para mitigar esses riscos.

O Vietnã está no caminho para ser o mercado de crescimento mais rápido, com uma CAGR de 7,65% até 2031. Esse crescimento é sustentado pela dominância da cerveja, representando 91,5% do consumo de álcool, um aumento de 43% nas chegadas de turistas em 2024 e expansões como a nova instalação de 500 milhões de litros da Heineken em Tien Giang. No entanto, um imposto sobre consumo especial crescente, visando 100% total até 2030, representa um desafio significativo de margem, empurrando as cervejarias em direção a estratégias intensificadas de precificação premium. Além disso, a crescente classe média no Vietnã deve impulsionar ainda mais a demanda por produtos de cerveja premium.

O valor de mercado da Índia está pronto para saltar de USD 9,2 bilhões em 2023 para um estimado USD 14,6 bilhões até 2027. No entanto, o consumo per capita permanece estagnado em torno de 2 litros, prejudicado por pesadas taxas de importação de 100% e um cenário regulatório estadual complicado. Em uma tentativa de explorar nichos premium com margens mais robustas, as cervejarias globais estão expandindo capacidades em Odisha e Rajasthan, mesmo em meio a desafios regulatórios. Enquanto isso, o Japão e a Coreia do Sul estão alinhando as alíquotas de impostos em vários tipos de cerveja, um movimento que poderia redirecionar a demanda de volta para as lagers convencionais e diminuir a disparidade de custo com o happoshu. Apesar de enfrentar altos impostos sobre consumo, a Austrália prospera com uma vibrante cultura de cerveja artesanal premium e um louvável gasto per capita. Por outro lado, mercados de fronteira como Indonésia e Filipinas mostram promessa devido ao aumento da urbanização e do turismo. No entanto, a imprevisibilidade nas políticas, como evidenciado pelas retiradas de multinacionais de Mianmar em 2024, representa um obstáculo significativo. O aumento da renda disponível nesses mercados de fronteira poderia desbloquear ainda mais o potencial de crescimento nos próximos anos.

Panorama regulatório

A regulação do álcool na Ásia-Pacífico está se tornando mais rígida em relação à saúde, rotulagem, publicidade e controles baseados em localização, o que está elevando os custos de conformidade e aumentando a complexidade de SKUs e formatos de embalagem nos mercados. Na Austrália, a Food Standards Australia New Zealand (FSANZ) publicou em agosto de 2025 a rotulagem energética obrigatória para a maioria das bebidas alcoólicas embaladas, com período de transição até 13 de agosto de 2028. A fiscalização começou em fevereiro de 2026 sob o Australia New Zealand Food Standards Code, levando cervejarias e importadores a atualizar a arte dos rótulos e gerenciar a liquidação de estoques legados.

No Sudeste Asiático, Vietnã e Tailândia acrescentaram especificidade às regras operacionais. O Vietnã assinou o Decreto nº 342/2025/ND-CP em dezembro de 2025 (em vigor a partir de 15 de fevereiro de 2026) para detalhar a Lei de Publicidade para cerveja e outras bebidas alcoólicas, enquanto o Ministério da Indústria e Comércio emitiu a Circular nº 39/2026/TT-BCT em junho de 2026 promulgando a QCVN 30:2026/BCT, um padrão técnico nacional para bebidas alcoólicas em vigor a partir de 1º de janeiro de 2027, com um cronograma definido para documentação de qualidade e conformidade. O Comitê de Controle de Bebidas Alcoólicas da Tailândia emitiu oito comunicados em vigor a partir de 12 de maio de 2026, sob a Lei de Controle de Bebidas Alcoólicas B.E. 2551, que designam áreas proibidas para venda e consumo de álcool, reforçando a necessidade de parceiros do varejo on-trade e off-trade se adaptarem no nível da loja e do estabelecimento.

Cenário Competitivo

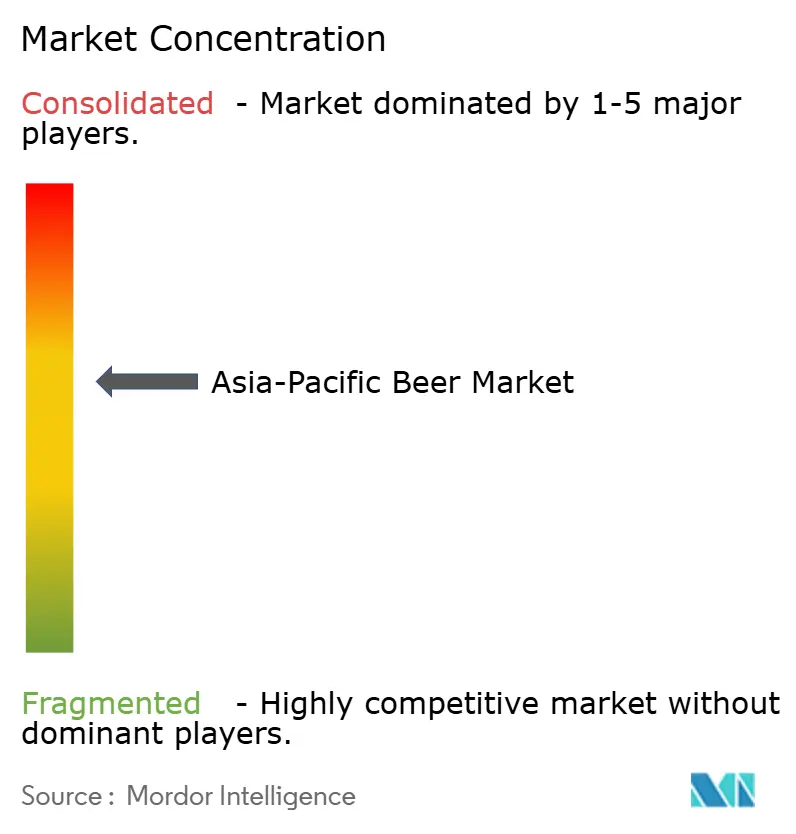

O mercado de cerveja da Ásia-Pacífico reflete uma fragmentação moderada, onde cinco grandes players globais competem com fortes líderes domésticos. Anheuser-Busch InBev, Heineken, Carlsberg, Asahi e Kirin comandam uma participação significativa dos segmentos premium e super-premium. Em contraste, líderes domésticos como China Resources Beer, Tsingtao, Thai Beverage e San Miguel reinam supremos nas categorias convencionais. As retiradas estratégicas da Heineken e da Kirin de Mianmar em 2024 destacam o impacto das mudanças geopolíticas, direcionando investimentos para os mercados mais estáveis do Vietnã e da Índia.

A premiumização do portfólio se destaca como a estratégia primária; o aumento de receita de 4,8% por hectolitro da AB InBev na China, apesar de uma queda no volume, ressalta um foco na preservação de margens em detrimento da mera participação de mercado. Com mais de USD 270 milhões investidos em expansões de capacidade em 2024, o Vietnã e a Índia estão prontos para ver uma adição de 700 milhões de litros, um testemunho da perspectiva otimista das empresas sobre a demanda. Enquanto isso, à medida que as marcas artesanais e os produtos prontos para beber (RTD) borram as linhas de categoria, inovações como a Tuborg Seltzer na China emergem como respostas defensivas.

A tecnologia está criando vantagens competitivas: a adoção de previsão por inteligência artificial pela Heineken Vietnã a diferencia de concorrentes menores, ampliando a lacuna de eficiência operacional. À medida que as flutuações climáticas colocam em risco os custos de insumos, o apelo de integrar cevada e lúpulo na cadeia de suprimentos se intensifica. As empresas que harmonizam compromissos de sustentabilidade com a mudança para latas de alumínio e energia renovável encontrarão favoritismo junto aos varejistas globais. Além disso, a navegação hábil de regulamentações, particularmente no intrincado cenário estadual da Índia e nas políticas de impostos sobre consumo cada vez mais rigorosas do Vietnã, oferece aos players estabelecidos uma vantagem distinta.

Líderes do Setor de Cerveja da Ásia-Pacífico

Anheuser-Busch InBev

Asahi Group Holdings, Ltd.

Heineken NV

Carlsberg Group

Kirin Holdings Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A construção de portfólios premium e a reconfiguração de rotas de mercado transfronteiriças estão criando espaço para players de escala e parceiros locais fortes, especialmente onde a recuperação do on-trade impulsionada pelo turismo sustenta um crescimento orientado por margens. Em julho de 2026, Carlsberg e Sapporo anunciaram uma parceria estratégica que inclui uma joint venture sediada em Cingapura para o Sudeste Asiático e Hong Kong, apoiada por um investimento de 643 milhões de dólares por uma participação de 25%, o que reforça o uso crescente de plataformas regionais para a distribuição de marcas premium, em vez de expansões país a país.

A execução operacional e as mudanças de embalagem vinculadas à sustentabilidade também estão gerando oportunidades de investimento em cervejarias e cadeias de suprimentos, particularmente para latas e rotulagem em conformidade. A Heineken Vietnã ampliou o investimento para aumentar a capacidade da cervejaria de Da Nang em 50%, para 500 milhões de litros por ano (abril de 2026), e a Heineken Malásia delineou uma mudança na cadeia de suprimentos regional na qual Malásia e Vietnã abastecem Cingapura enquanto a cervejaria de Tuas se transforma em um centro de logística e inovação (março de 2026). Esses movimentos estão alinhados com requisitos regulatórios crescentes, como a rotulagem energética obrigatória na Austrália e o avanço do Vietnã em direção a um padrão técnico nacional em vigor a partir de 2027, favorecendo produtores capazes de executar mudanças de rótulo mais rapidamente, otimizar estoques multipaíses e implantar sistemas digitais de manufatura e gestão de energia, incluindo o acordo de fevereiro de 2026 da Boonrawd Brewery com a REPCO NEX (SCG Chemicals) para implementar Soluções de Confiabilidade Digital para manufatura inteligente e gestão de energia.

Desenvolvimentos recentes do setor

- Julho de 2026: Carlsberg Group e Sapporo Breweries firmaram uma parceria estratégica, incluindo o investimento de 643 milhões de dólares da Sapporo por uma participação de 25% em uma joint venture sediada em Cingapura, abrangendo o Sudeste Asiático e Hong Kong. A estrutura amplia o alcance do portfólio premium por meio de plataformas regionais compartilhadas e está prevista para ser estabelecida em dezembro de 2026, apoiando uma distribuição mais ampla e a execução coordenada de estratégias de mercado em vários países da Ásia-Pacífico.

- Maio de 2026: A Budweiser Brewing Company APAC divulgou atualizações junto ao seu relatório do primeiro trimestre de 2026, indicando estabilização de volume e crescimento na Índia, mantendo ênfase de investimento na China. A divulgação destaca como grandes cervejarias estão equilibrando a premiumização e os gastos em rotas de mercado nos maiores centros de lucro da região, em vez de buscar volume a qualquer custo.

- Agosto de 2024: A XXXX lançou a XXXX Ultra Zero Carb na Austrália, expandindo a presença da marca na proposta de baixo/zero carboidrato dentro da cerveja convencional. O movimento fortaleceu o posicionamento competitivo diante de mudanças orientadas pela moderação e de alternativas alcoólicas "better-for-you" adjacentes que estão ocupando espaço nas prateleiras nos canais off-trade modernos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para este estudo, o mercado é definido como o valor total de cerveja vendida na Ásia-Pacífico, contabilizado entre ofertas convencionais e premium e rastreado nos principais canais de embalagem e vendas.

Exclusões de escopo: não contabilizamos bebidas alcoólicas adjacentes, como cidra, misturas prontas para consumo, vinho ou destilados, dentro desse limite de mercado.

Visão geral da segmentação

- Por Tipo de Produto

- Ale

- Lager

- Cerveja Sem/Com Baixo Teor Alcoólico

- Outros Tipos de Cerveja

- Por Categoria

- Padrão

- Premium

- Por Tipo de Embalagem

- Garrafas

- Latas

- Outros

- Por Canal de Distribuição

- Consumo no Local

- Consumo Fora do Local

- Lojas Especializadas/de Bebidas Alcoólicas

- Outros Canais de Consumo Fora do Local

- Por Geografia

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Indonésia

- Tailândia

- Vietnã

- Filipinas

- Malásia

- Singapura

- Nova Zelândia

- Restante da Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos com pesquisa documental para construir a base factual em torno dos sinais de produção, comércio e consumo de cerveja na Ásia-Pacífico, pois essas entradas são os pontos de referência mais replicáveis para um modelo de valor. Fontes públicas, como institutos nacionais de estatística, portais aduaneiros e de comércio, séries de comércio no estilo UN Comtrade e reguladores de alimentos e bebidas, ajudam a interpretar a direção da categoria e qualquer impacto de políticas sobre importações e preços.

Para refinar as premissas, também analisamos relatórios anuais de empresas, apresentações a investidores e coberturas de imprensa confiáveis sobre mudanças de preços, alterações de embalagem e expansão de canais na região. Quando necessário, utilizamos assinaturas pagas que acompanham finanças e notícias corporativas, além de registros de importação e exportação em nível de embarque, para verificar tendências e evitar depender de uma única fonte de dados. Essas fontes de pesquisa documental são ilustrativas, e muitas outras referências públicas e pagas também foram consultadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar as premissas da pesquisa documental, particularmente onde o preço por litro muda rapidamente devido a mudanças fiscais, premiumização ou alterações no tamanho da embalagem. Conversamos com partes interessadas do lado da oferta e dos canais, e também validamos com observadores de mercado locais nos principais países cervejeiros da APAC, para que o modelo esteja alinhado com o que realmente é vendido e a que nível de preço em cada canal.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 14% | |

| Nível intermediário: 52% | Líderes funcionais/de unidade: 39% | |

| Players menores: 16% | Gerentes: 47% |

Dimensionamento e previsão de mercado

O principal caminho de dimensionamento é top-down, no qual dados de produção e comércio são usados para reconstruir o conjunto regional de demanda por cerveja e, em seguida, convertidos em valor usando a lógica de preço por litro por país e canal. Para manter a base sólida, os totais são corroborados por meio de aproximações bottom-up seletivas, como pontos de preço amostrados por tipo de embalagem, verificações de mix de canais e uma consolidação de fornecedores e importadores em mercados onde há divulgações disponíveis.

As principais entradas que moldam o modelo incluem tendências de volume de cerveja (litros), a divisão entre on-trade e off-trade, mudanças no mix de embalagens entre garrafas e latas, movimento da participação premium e mudanças fiscais e de impostos que afetam o preço nas prateleiras. Como a cobertura de dados varia por país, as lacunas são tratadas usando indicadores substitutos, como intensidade de importação, taxas de crescimento da categoria a partir de estatísticas públicas e faixas baseadas em entrevistas sobre a progressão do preço médio de venda (ASP), e então os resultados são reconciliados com o total regional.

Para a previsão, contamos com análise de cenários vinculada a uma pequena lista de fatores, incluindo o crescimento esperado do consumo, a movimentação real de preços, o ritmo de premiumização e a normalização de canais após oscilações em viagens e hospitalidade. Onde a série temporal é estável, utiliza-se suavização exponencial simples sobre o volume, e então o preço é sobreposto usando as faixas primárias acordadas, de modo que a previsão de valor permaneça explicável e replicável.

Validação de dados e ciclo de atualização

Os resultados são verificados por meio de múltiplas etapas, começando com verificações internas de variância sobre preço por litro, divisões de canais e níveis implícitos de consumo per capita, para que discrepâncias sejam identificadas precocemente. Quando o modelo produz um salto que não pode ser explicado por impostos, mudanças de embalagem ou uma oscilação clara de volume, revisamos as premissas e, se necessário, retomamos contato com os respondentes para confirmação.

Antes da aprovação final, os números são revisados em relação a sinais independentes, como movimentação comercial, indicadores públicos de produção e comentários relatados sobre o desempenho da categoria, e então a lógica é retestada em nível de país antes de ser consolidada para a APAC. O relatório é atualizado anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma verificação final de atualidade é concluída imediatamente antes da entrega, para que os clientes recebam a visão mais atual.

Dimensionamento do mercado de cerveja da Ásia-Pacífico da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para a cerveja na Ásia-Pacífico podem diferir amplamente devido ao momento da conversão cambial, ao nível de preços utilizado e à frequência de atualização. As diferenças também aparecem quando um estudo se baseia mais no valor comercial, enquanto outro se baseia mais nos gastos do consumidor, o que altera o que é incluído.

Uma lacuna relacionada à atualização é comum nesse mercado, pois os preços da cerveja variam com impostos, mix premium e formatos de embalagem, de modo que premissas de ASP mais antigas podem permanecer no modelo mais tempo do que deveriam. Ao revalidar o preço por litro e o mix de canais próximo ao ano-base, e aplicar um momento cambial consistente, a Mordor Intelligence reduz o desvio que pode surgir de séries de preços de atacado desatualizadas ou da mistura de valores de varejo e de produtor.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 240,87 bilhões de dólares (2025) | |

| Consultoria Global A | 297,89 bilhões de dólares (2024) | Usa um ano-base e uma abordagem de receita diferentes, e a cobertura de países da APAC e o tratamento de canais não são claramente detalhados, o que pode inflar os totais quando pontos de preço de varejo mais altos são implicitamente captados. |

| Editora de Análise Comercial B | 44,40 bilhões de dólares (2024) | Os valores são declarados em preços de atacado nominais vinculados a produtores e importadores e excluem margens de varejo e outros custos a jusante, o que normalmente produz um número muito menor do que os modelos de valor voltados ao consumidor. |

A diferença entre os três números é explicada principalmente pelo nível de preços e pelo momento da atualização, e não por uma única premissa de demanda. Quando o escopo é mantido estritamente à cerveja e a lógica de ASP é atualizada usando verificações de canal de curto prazo, o valor final torna-se mais fácil de rastrear até litros, mix e etapas de precificação que podem ser repetidas ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de cerveja da Ásia-Pacífico até 2031?

Está previsto para atingir USD 326,86 bilhões, crescendo a uma CAGR de 5,22% de 2026 a 2031.

Qual tipo de produto está crescendo mais rapidamente no mercado de cerveja da Ásia-Pacífico?

As variantes sem e com baixo teor alcoólico estão avançando a uma CAGR de 7,92% até 2031, à medida que os fatores de saúde e regulatórios ganham importância.

Por que as latas de alumínio estão ganhando participação nas embalagens de cerveja da Ásia-Pacífico?

As latas têm uma pegada de carbono 50% menor que o vidro e se alinham com as novas regras de responsabilidade do produtor, impulsionando uma CAGR de 6,04% até 2031.

Qual geografia está prevista para crescer mais rapidamente nas vendas regionais de cerveja?

O Vietnã lidera com uma CAGR de 7,65% graças à alta participação da cerveja no consumo de álcool e ao forte crescimento do turismo.

Página atualizada pela última vez em: