Tamanho e Participação do Mercado de Energia Solar na França

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

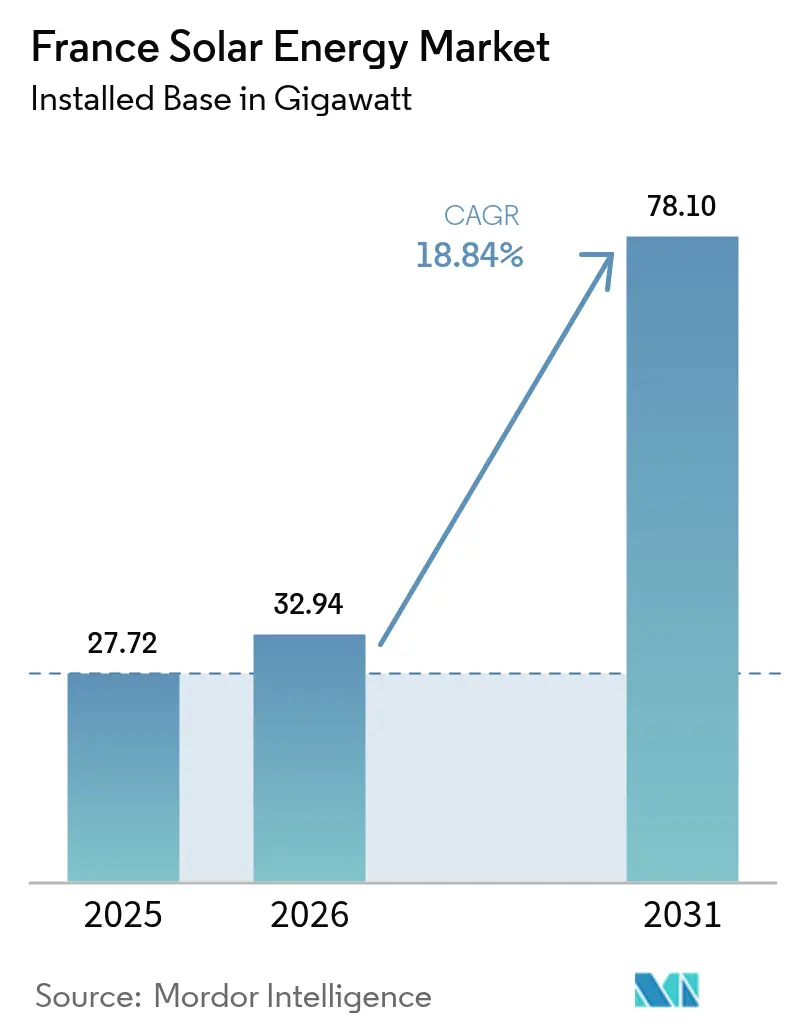

| Tamanho do mercado no ano base (2025) | 27.72 gigawatt |

| Volume do Mercado (2026) | 32.94 gigawatt |

| Volume do Mercado (2031) | 78.1 gigawatt |

| Taxa de crescimento (2026 - 2031) | 18.84% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar na França por Mordor Intelligence

O tamanho do Mercado de Energia Solar na França em 2026 é estimado em 32,94 gigawatts, crescendo a partir do valor de 27,72 gigawatts de 2025, com projeções para 2031 mostrando 78,1 gigawatts, crescendo a uma CAGR de 18,84% no período de 2026 a 2031.

As políticas governamentais que passaram das tarifas feed-in para leilões de contrato por diferença (CfD) de 20 anos preservaram os retornos dos desenvolvedores mesmo quando os preços de liquidação caíram abaixo de EUR 60/MWh, reforçando a confiança dos investidores. A implantação obrigatória de fotovoltaica (FV) em grandes estacionamentos e telhados comerciais sob a lei APER de 2023, combinada com a meta nacional de 60 GW no projeto do plano PPE3, adiciona impulso estrutural ao mercado de energia solar na França. As curvas de aprendizado tecnológico que reduziram o custo nivelado de eletricidade (LCOE) em escala de utilidade para EUR 42-48/MWh em 2024, bem como os crescentes acordos de compra de energia corporativa (PPA), estimulam ainda mais as adições de capacidade.[1]Agência Internacional de Energia Renovável, "Renewable Power Generation Costs 2024", irena.org A intensidade competitiva está aumentando à medida que as concessionárias integradas e produtores independentes de energia pivotam em direção a módulos bifaciais, rastreadores de eixo único e armazenamento de bateria co-localizado para atender aos requisitos de estabilidade da rede.

Principais Conclusões do Relatório

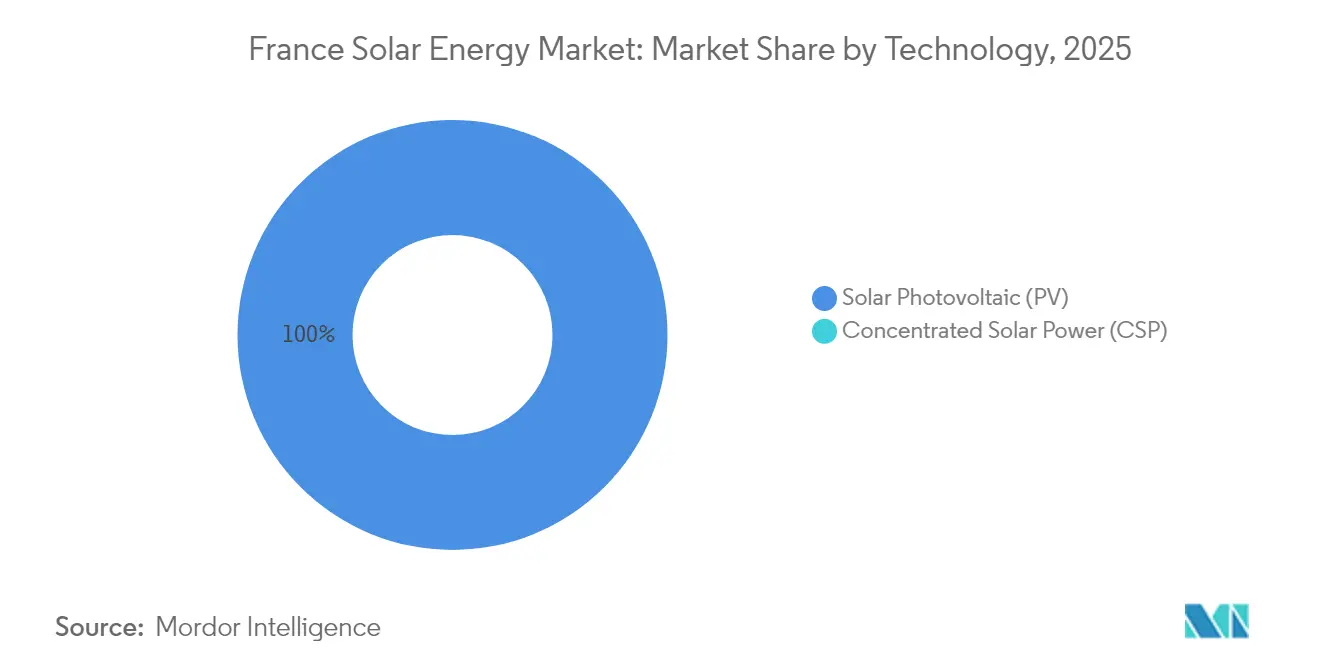

- Por tecnologia, a fotovoltaica solar deteve 100,00% da participação do mercado de energia solar na França em 2025 e está se expandindo a uma CAGR de 18,84% até 2031.

- Por tipo de rede, os sistemas conectados à rede comandaram 99,03% do tamanho do mercado de energia solar na França em 2025 e estão acelerando a uma CAGR de 20,02% entre 2026 e 2031.

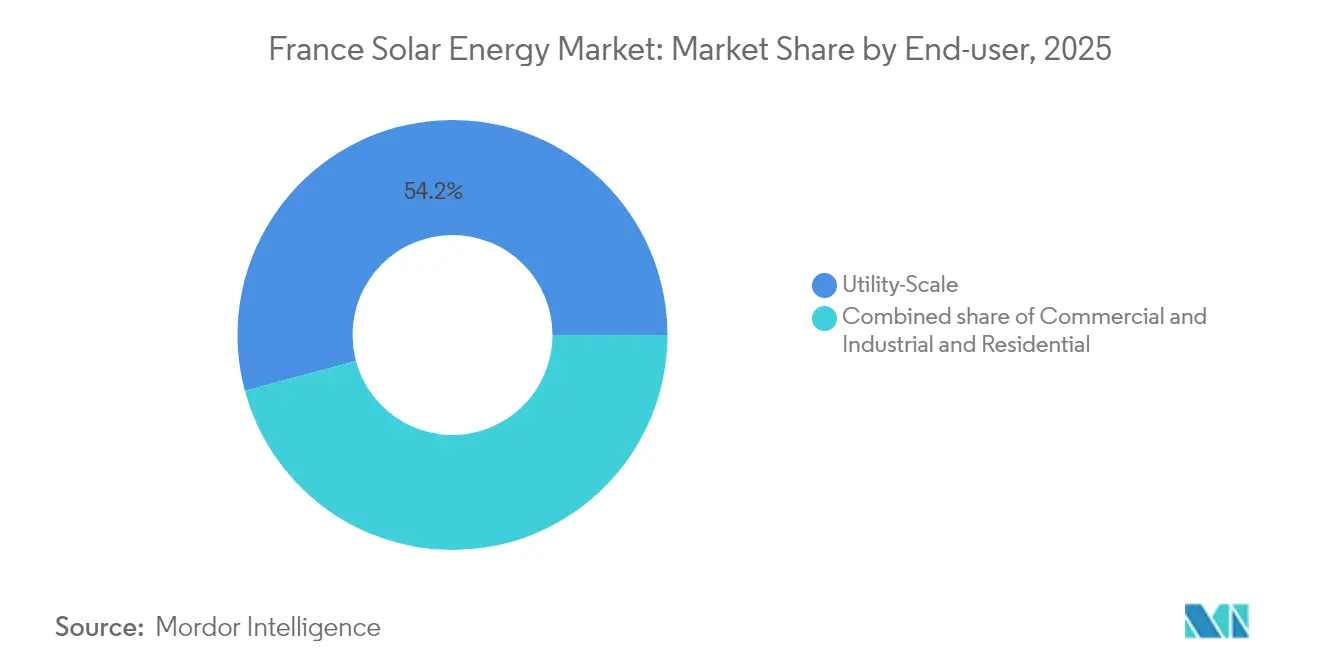

- Por usuário final, as instalações comerciais e industriais estão crescendo a uma CAGR de 24,05% até 2031, enquanto os projetos em escala de utilidade retiveram 54,18% do mercado de energia solar na França em 2025.

- EDF Renewables, ENGIE, TotalEnergies, Neoen e Voltalia controlaram coletivamente quase 40% do portfólio de projetos em 2024.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Solar na França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição de tarifas feed-in para CfD sustentando a TIR dos investidores | +3.20% | Nacional, com ganhos antecipados em Occitanie, Nova Aquitânia, Provença-Alpes-Costa Azul | Médio prazo (2-4 anos) |

| Declínio do LCOE e preços de liquidação em leilões | +4.10% | Nacional, concentrado em regiões do sul com alta irradiância | Curto prazo (≤ 2 anos) |

| Plano Solar 2030: meta de 60 GW | +5.80% | Nacional, aceleração orientada por políticas em todas as regiões | Longo prazo (≥ 4 anos) |

| FV obrigatória em estacionamentos e grandes telhados | +2.70% | Nacional, zonas urbanas e periurbanas com alta densidade comercial | Médio prazo (2-4 anos) |

| Projetos-piloto de agri-FV desbloqueando portfólio de terras agrícolas | +1.90% | Regiões rurais: Occitanie, Nova Aquitânia, País do Loire | Longo prazo (≥ 4 anos) |

| Projetos híbridos FV-armazenamento em licitações da CRE | +1.60% | Nacional, áreas com restrições de rede priorizando despacho | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Transição de Tarifas Feed-in para CfD Sustentando a TIR dos Investidores

A mudança de tarifas estabelecidas administrativamente para leilões competitivos de CfD reduziu a exposição dos contribuintes enquanto oferecia aos desenvolvedores certeza de receita por 20 anos. A licitação de instalação no solo de 2024 foi liquidada a EUR 54,45/MWh versus EUR 63,3/MWh um ano antes, mas as taxas internas de retorno não alavancadas se mantiveram próximas de 7-8% à medida que os bancos subscrevem fluxos de caixa contratados em vez de preços de mercado. Os produtores independentes de energia capturaram 48% do volume adjudicado, provando que os CfDs democratizam a participação e diversificam o mercado de energia solar na França. As cláusulas de confisco de garantia de proposta agora obrigam os desenvolvedores a alcançar o fechamento financeiro em 18 meses, promovendo reservas antecipadas de conexão à rede e práticas de diligência prévia mais rigorosas. A estrutura também permite ao Estado recuperar receitas excedentes se os preços à vista ultrapassarem o preço de exercício, preservando o apoio público às energias renováveis.

Declínio do LCOE e dos Preços de Liquidação em Leilões

O LCOE em escala de utilidade caiu para EUR 42-48/MWh em 2024 à medida que as eficiências bifaciais atingiram 21-22% e a adoção de rastreadores impulsionou os rendimentos em 15-20%. Os leilões de telhados espelharam esse declínio, com média de EUR 89/MWh para sistemas de 100-500 kW em 2024, abaixo de EUR 105/MWh em 2023. Os desenvolvedores responderam simplificando cadeias de suprimentos e padronizando projetos para proteger margens de dois dígitos. Os compradores corporativos aproveitaram rapidamente a oportunidade: um PPA de 15 anos assinado pela TotalEnergies em 2024 precificou a energia a EUR 52/MWh, mais barato do que as tarifas de varejo e abaixo da paridade com a rede.[2]TotalEnergies, "Solar PPA Press Release, 2024," totalenergies.com Os custos de geração mais baixos encurtaram os períodos de retorno para sistemas instalados no lado do consumidor para menos de seis anos, catalisando a adoção distribuída no mercado de energia solar na França.

Meta de 60 GW do Plano Solar 2030

O projeto do plano PPE3 obriga a França a triplicar a capacidade solar instalada até 2030, o que se traduz em 6-8 GW de adições anuais. A CRE aumentou os volumes de leilão de instalação no solo para 3 GW por ano, com 2 GW adicionais destinados a instalações em telhados e agri-FV, garantindo visibilidade do portfólio de projetos. As regiões adaptam a implementação: a ensolarada Occitanie planeja 12 GW até 2030, enquanto a densamente populada Île-de-France depende da implantação em telhados para equilibrar o uso do solo. A RTE estima que EUR 100 bilhões em fortalecimento da rede são necessários até 2035 para absorver a penetração de renováveis acima de 50%, destacando a importância do investimento sincronizado na rede. Sem isso, até 10 GW de projetos adjudicados correm o risco de ficarem encalhados, moderando a perspectiva de outro modo robusta para o mercado de energia solar na França.

FV Obrigatória em Estacionamentos e Grandes Telhados

Sob a legislação APER de 2023, estacionamentos acima de 1.500 m² e telhados maiores que 500 m² devem instalar FV entre 2026 e 2028. A regra pode liberar 3-5 GW de capacidade distribuída, especialmente para locais de varejo, logística e industriais. Empresas como a Carrefour anunciaram um programa de 200 MW em 2024, enquanto a Amazon tem como alvo 150 MW em sua rede francesa de centros de distribuição. Modelos de locação turnkey e propriedade por terceiros permitem que os proprietários de imóveis cumpram sem investimento de capital. Barreiras técnicas persistem - limites de carga de telhados, códigos de incêndio e melhorias na rede -, mas os projetos conformes se beneficiam de regras de autoconsumo que permitem aos compradores usar até 80% da geração no local.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fila de conexão à rede e atrasos em licenciamentos | -2.80% | Nacional, crítico em Occitanie, Nova Aquitânia, Provença-Alpes-Costa Azul | Curto prazo (≤ 2 anos) |

| Oposição ao uso do solo e à biodiversidade | -1.40% | Zonas rurais e periurbanas com designações de terra agrícola ou protegida | Médio prazo (2-4 anos) |

| Volatilidade dos preços de módulos em meio ao excesso de oferta global | -1.10% | Nacional, desenvolvedores dependentes da cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Crescentes requisitos de conteúdo local elevando o investimento de capital | -0.90% | Nacional, conformidade regulatória em nível da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fila de Conexão à Rede e Atrasos em Licenciamentos

Os tempos médios de conexão se prolongaram para 18-24 meses em 2024, pois as subestações da RTE não conseguiram acompanhar o aumento nas solicitações. As avaliações de impacto ambiental agora levam 12-18 meses sob regras de biodiversidade mais rígidas, enquanto os recursos acrescentam até mais um ano, colocando 20-25% da capacidade leiloada em risco de não cumprir os prazos de entrada em operação. Embora procedimentos de tramitação acelerada para projetos ao longo de ferrovias e rodovias tenham sido introduzidos em 2024, os custos mais elevados de terrenos desaceleraram a adoção. As restrições de financiamento também pairam; a RTE investe EUR 2-3 bilhões anualmente contra uma necessidade de EUR 100 bilhões até 2035, implicando gargalos sustentados que poderiam prejudicar o mercado de energia solar na França.

Volatilidade dos Preços de Módulos

O excesso de oferta de polissilício chinês derrubou os preços dos módulos em 35-40% entre 2023 e meados de 2024, ameaçando depois recuperar-se quando investigações antidumping começaram na Europa. As oscilações de preços prejudicaram contratos de engenharia, aquisição e construção de preço fixo assinados meses antes, comprimindo as margens em até 12% e provocando renegociações. Tarifas de até 25% poderiam elevar os custos dos módulos em EUR 0,03/W, inflando o investimento de capital em 5-7%. Os grandes players fizeram hedge assinando acordos plurianuais com fornecedores do Sudeste Asiático, mas os desenvolvedores menores carecem de poder de negociação, aumentando os custos de financiamento em 25-50 pontos base à medida que os credores exigem cláusulas de escalonamento de preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância da FV Reflete o Perfil de Insolação

A fotovoltaica solar representou 100,00% das instalações, destacando a dominância absoluta da FV no mercado de energia solar na França com 27,72 GW em 2025. A energia solar concentrada (CSP) permanece comercialmente ausente porque a irradiância normal direta raramente supera 1.400 kWh/m², bem abaixo do limiar de viabilidade para a CSP. Os módulos de silício cristalino detêm 95% de participação, enquanto os painéis bifaciais agora aparecem em 45% dos sistemas instalados no solo, melhorando os rendimentos em 10-15%. As células tandem de perovskita-silício atingiram 28% de eficiência em ambientes piloto, sugerindo futuras melhorias. A FV flutuante é pequena, mas crescente em reservatórios onde a terra é escassa, e as licitações da CRE continuam a priorizar projetos híbridos que integram armazenamento.

O mercado de energia solar na França se beneficia de uma rápida maturidade tecnológica, evidenciada pela penetração de rastreadores de eixo único de 60% nas províncias do sul e por ferramentas digitais de gestão de ativos que elevam os índices de desempenho em 2-3 pontos percentuais. As alavancas de política reforçam a vantagem da FV; 80% da capacidade de leilão é alocada para FV instalada no solo e em telhados, com o restante reservado para projetos híbridos ou agri-FV. Olhando para o futuro, fábricas de módulos nacionais como a instalação de heterojunção de 3,4 GW da Carbon melhoram a resiliência da cadeia de suprimentos e podem satisfazer as regras de conteúdo local até 2026.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tipo de Rede: Sistemas Conectados à Rede Impulsionam a Escala

Os ativos conectados à rede representaram 99,03% da participação do mercado de energia solar na França em 2025 e têm previsão de crescer a uma CAGR de 20,02% até 2031, superando o total de adições em razão dos volumes de leilão da CRE e dos PPAs corporativos. Usinas em escala de utilidade acima de 5 MW forneceram 54,50% da capacidade conectada à rede, enquanto os sistemas comerciais em telhados capturaram 35,00% e os residenciais 10,50%. Os desenvolvedores aproveitam os CfDs para fluxos de receita bancáveis, enquanto os clientes comerciais e industriais implantam sistemas no lado do consumidor para escapar das tarifas de varejo de EUR 0,18/kWh e das taxas de rede.

As implantações fora da rede permanecem abaixo de 1% do tamanho do mercado de energia solar na França, limitadas a territórios insulares e fazendas remotas. No entanto, o aumento dos custos do diesel incentiva mini-redes híbridas na Córsega, onde a EDF instalou 12 MW de capacidade solar-bateria em 2024. A medição líquida para geração excedente é limitada a EUR 0,10/kWh, uma taxa sob revisão à medida que os operadores de rede reavaliavam os mecanismos de recuperação de custos em meio à maior penetração distribuída.

Por Usuário Final: O Segmento Comercial e Industrial Acelera com a Economia dos PPAs

As usinas em escala de utilidade detiveram 54,18% da participação do mercado de energia solar na França em 2025, mas os locais comerciais e industriais apresentam a expansão mais rápida a uma CAGR de 24,05% até 2031, facilitada pelas regras obrigatórias de telhados e pelo financiamento acessível por terceiros. Os retornos agora estão abaixo de seis anos à medida que o LCOE da FV cai para EUR 0,08-0,10/kWh, bem abaixo das tarifas de varejo. Os PPAs corporativos subiram para 850 MW em 2024, fechando a lacuna entre a demanda e a oferta de energia verde.

Os sistemas residenciais adicionam diversidade, mas contribuem com apenas 10,00% da capacidade porque os tamanhos médios dos sistemas são inferiores a 5 kW e as opções de financiamento permanecem escassas. Ainda assim, as tarifas feed-in de EUR 0,13-0,17/kWh, combinadas com o aumento dos preços de eletricidade, favorecem uma CAGR de 14,58% na adoção doméstica. O crescimento em escala de utilidade continua a uma CAGR de 16,44%, mas os conflitos de uso do solo e os atrasos no licenciamento impõem maior risco de execução.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Análise Geográfica

As regiões do sul - Occitanie, Provença-Alpes-Costa Azul e Nova Aquitânia - representaram 54,65% da capacidade nacional em 2025, porque a irradiância supera 1.600 kWh/m² e há abundância de terra para sistemas em escala de utilidade instalados no solo. A Occitanie sozinha opera 8 GW e tem como alvo 12 GW até 2030 por meio de regras simplificadas de agri-FV que permitem o uso dual do solo, embora as filas de rede criem atrasos de entrada em operação de 12-18 meses. A Provença-Alpes-Costa Azul testa a FV flutuante e requer EUR 1,2 bilhão em melhorias de rede para absorver sua frota de 4,5 GW. A Nova Aquitânia é um polo para projetos-piloto de agri-FV, totalizando 250 MW de capacidade compatível com viticultura em 2024.

As províncias do norte - Île-de-France, Altos da França e Grande Leste - respondem por 40,35% das instalações. A Île-de-France adicionou 400 MW de telhados em 2024, apesar das menores horas de sol, impulsionada pela conformidade com a APER e pelos PPAs de centros de dados. A reconversão de terrenos baldios impulsiona o crescimento em escala de utilidade nos Altos da França e no Grande Leste, onde 600 MW entraram em operação em 2024 em terrenos industriais recuperados. A Córsega e os departamentos ultramarinos compõem 5,00% da capacidade, com licitações da CRE dedicadas e tarifas de EUR 0,18-0,22/kWh para compensar os custos logísticos mais elevados.

A composição locacional deve reequilibrar-se modestamente à medida que os mandatos de telhados elevam a participação do norte, mas a irradiância superior garante a liderança do sul. Os prazos de licenciamento regionais ainda variam consideravelmente: 10-12 meses em Occitanie versus até 18 meses em Île-de-France, uma disparidade que influencia a seleção de locais. O plano de investimentos da RTE destina 60% dos gastos de rede para os corredores do sul, reforçando o papel dominante dessas regiões no mercado de energia solar na França.

Cenário Competitivo

A concentração de mercado é moderada. EDF Renewables, ENGIE e TotalEnergies buscam escala via CfDs e PPAs, enquanto Neoen, Voltalia e Akuo Energy aproveitam o armazenamento híbrido para diferenciar as propostas. Os cinco maiores desenvolvedores controlam cerca de 40% do portfólio ativo, mas nichos como agri-FV e FV integrada a edifícios permitem que especialistas regionais - Urbasolar, Photosol - prosperem. A Neoen ganhou 1,2 GW de contratos desde 2022 ao co-localizar 100 MW de baterias com sistemas solares, atendendo aos critérios de despacho da RTE. A TotalEnergies aproveita seu braço de varejo para fechar PPAs a EUR 50-55/MWh, assegurando fluxos de caixa de 15 anos fora dos ciclos de leilão.

A agri-FV representa terreno fértil: Urbasolar e Photosol detêm 30% do portfólio de 2024 ao colaborar com cooperativas agrícolas sob as novas regras de uso dual. A FV integrada a edifícios (BIPV) permanece incipiente com 80 MW, prejudicada pelo fornecimento limitado de módulos, mas carrega promessa de longo prazo à medida que as reformas se aceleram. A digitalização é o novo campo de batalha; plataformas de gestão de ativos que utilizam algoritmos preditivos elevam os rendimentos de energia e reduzem as despesas operacionais, aumentando a TIR do projeto em até 30 pontos base. Os critérios de inovação da CRE reservam 20% da capacidade para projetos com armazenamento ou componentes reciclados, recompensando desenvolvedores com capacidade de P&D ou vínculos com fábricas europeias como a linha de heterojunção da Carbon ou a planejada usina de 5 GW da Holosolis.

Líderes do Setor de Energia Solar na França

Engie SA

EDF Renewables

Albioma SA

TotalEnergies SE

Meeco AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A ENGIE anunciou um investimento de EUR 500 milhões (USD 545 milhões) para desenvolver 1 GW de projetos solares e de armazenamento híbrido em Occitanie e Nova Aquitânia até 2027, com foco na participação em licitações da CRE e na captação de PPAs corporativos. O portfólio inclui 600 MW de energia solar instalada no solo e 400 MW de armazenamento em bateria co-localizado, com entrada em operação programada entre 2026 e 2027 para alinhar-se com a disponibilidade de conexão à rede.

- Setembro de 2024: A Neoen garantiu um projeto solar de 300 MW na Provença-Alpes-Costa Azul sob a licitação de instalação no solo da CRE, com preço de liquidação de EUR 54,45/MWh e contrato CfD de 20 anos. O projeto integra 100 MW de armazenamento em bateria para fornecer serviços de balanceamento da rede, com fechamento financeiro esperado no 1º trimestre de 2025 e entrada em operação no final de 2026.

- Agosto de 2024: A TotalEnergies assinou um PPA corporativo de 15 anos com um consórcio de plantas de fabricação francesas para 200 MW de geração solar a EUR 52/MWh, abaixo da paridade com a rede. O acordo inclui um portfólio de 50 MW em telhados e um projeto de 150 MW instalado no solo na Nova Aquitânia, com operações iniciando em 2026.

- Julho de 2024: A Voltalia colocou em operação um projeto agri-FV de 120 MW em Occitanie, combinando geração solar com pastagem de ovelhas em 150 hectares. O projeto está em conformidade com o decreto agri-FV de 2024, mantendo 85% de transmissão de luz e gerando EUR 18 milhões em receita anual, divididos 70-30 entre vendas de eletricidade e produção agrícola.

Escopo do Relatório do Mercado de Energia Solar na França

A energia solar é o calor e a luz radiante provenientes do Sol que podem ser aproveitados com tecnologias como a energia solar (utilizada para gerar eletricidade) e a energia solar térmica (utilizada para aplicações como o aquecimento de água).

O Mercado de Energia Solar na França é segmentado por tecnologia, tipo de rede e usuário final. Por tecnologia, o mercado é segmentado em fotovoltaica solar e energia solar concentrada. Por tipo de rede, o mercado é segmentado em conectado à rede e fora da rede. Por usuário final, o mercado é segmentado em escala de utilidade, comercial, industrial e residencial. O relatório também abrange o tamanho e as previsões de mercado para a França.

Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base na capacidade instalada (GW).

| Fotovoltaica Solar (FV) |

| Energia Solar Concentrada (CSP) |

| Conectado à Rede |

| Fora da Rede |

| Escala de Utilidade |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Painéis Solares |

| Inversores (String, Central, Micro) |

| Sistemas de Montagem e Rastreamento |

| Equilíbrio de Sistema e Componentes Elétricos |

| Armazenamento de Energia e Integração Híbrida |

| Por Tecnologia | Fotovoltaica Solar (FV) |

| Energia Solar Concentrada (CSP) | |

| Por Tipo de Rede | Conectado à Rede |

| Fora da Rede | |

| Por Usuário Final | Escala de Utilidade |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análise Qualitativa) | Módulos/Painéis Solares |

| Inversores (String, Central, Micro) | |

| Sistemas de Montagem e Rastreamento | |

| Equilíbrio de Sistema e Componentes Elétricos | |

| Armazenamento de Energia e Integração Híbrida |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de energia solar na França em 2026?

A capacidade instalada é de 27,72 GW em 2025 e está no caminho para atingir 32,94 GW em 2026.

Qual é a capacidade esperada de energia solar na França até 2031?

O tamanho do mercado de energia solar na França tem previsão de atingir 78,10 GW até 2031, com base na CAGR de 18,84% no período de 2026 a 2031.

Qual segmento está crescendo mais rapidamente nas implantações solares francesas?

Telhados comerciais e industriais e sistemas de instalação no solo expandem-se a uma CAGR de 24,05% até 2031.

Como os leilões de CfD beneficiam os desenvolvedores de energia solar?

Eles oferecem certeza de preço por 20 anos, estabilizam a TIR não alavancada em 7-8% e reduzem a dependência de tarifas feed-in.

Onde está localizada a maior parte da capacidade solar francesa?

As regiões do sul, Occitanie, Provença-Alpes-Costa Azul e Nova Aquitânia, detêm 54,65% das instalações.

Página atualizada pela última vez em: