Tamanho e Participação do Mercado de Pele Artificial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

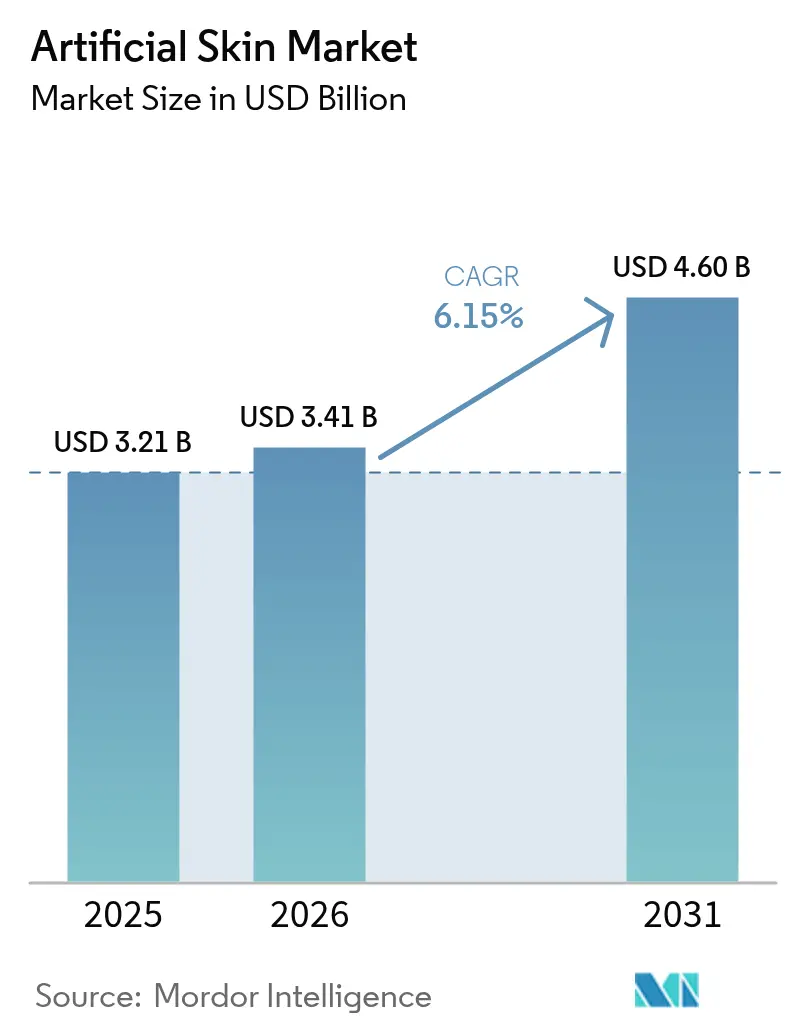

| Tamanho do Mercado (2026) | 3.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.15% CAGR |

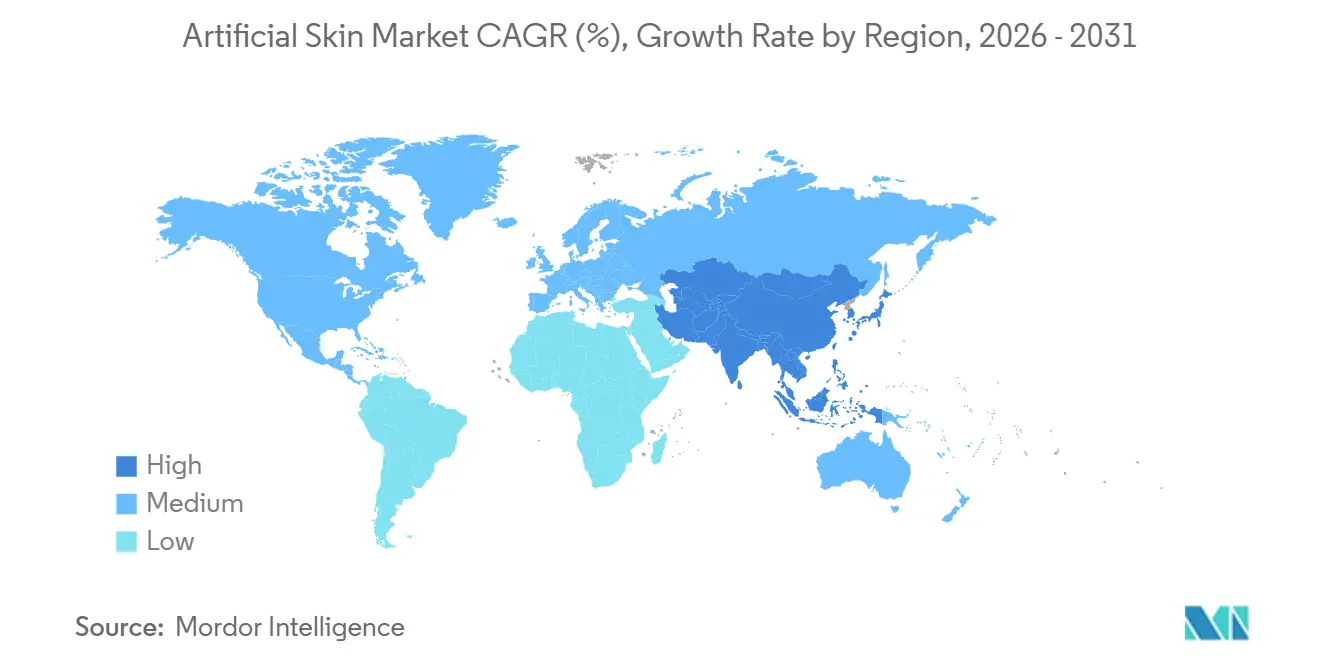

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

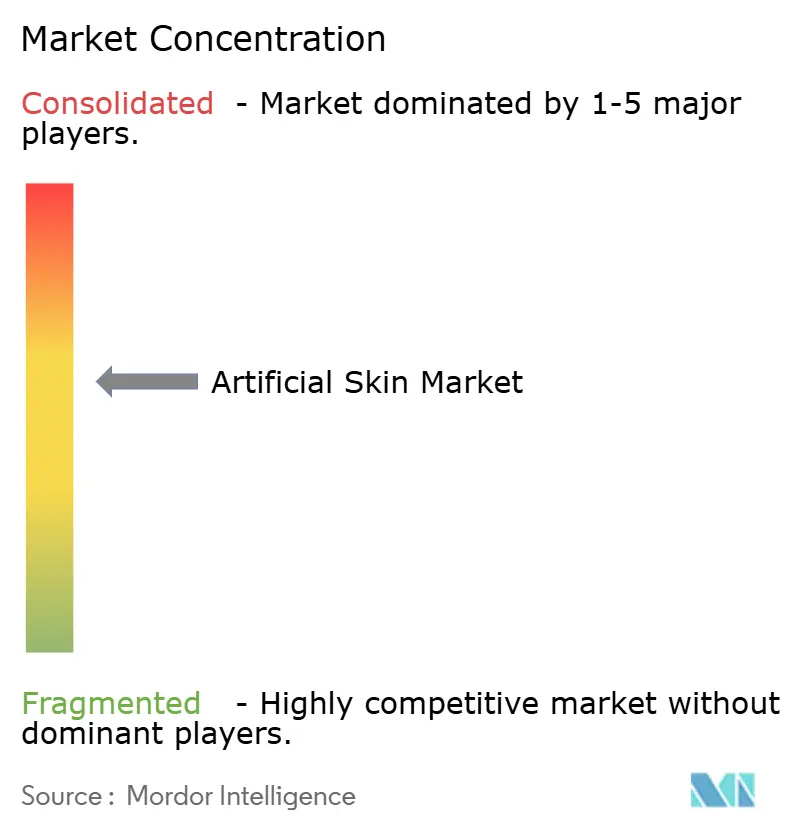

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pele Artificial por Mordor Intelligence

O tamanho do mercado global de pele artificial, avaliado em USD 3,21 bilhões em 2025 e com crescimento para USD 3,41 bilhões em 2026, tem previsão de atingir USD 4,60 bilhões até 2031, registrando um CAGR de 6,15% durante 2026–2031. Pagadores e cirurgiões estão se voltando para soluções que reduzem o tempo de cicatrização, diminuem o risco de readmissão e integram monitoramento, deslocando a demanda de enxertos temporários descartáveis para construtos compostos que oferecem maior permanência e restauração funcional. Substitutos com sensores embarcados e enxertos bioimpressos em 3D específicos para cada paciente que entraram em ensaios de fase intermediária em 2025 estão expandindo fluxos de receita por meio de novos códigos de reembolso para monitoramento remoto. O financiamento de defesa e agências espaciais para enxertos em ambientes extremos está acelerando a P&D de uso dual que os incumbentes podem redirecionar para o atendimento de traumas civis. Por fim, a fragilidade da cadeia de suprimentos em matérias-primas biológicas está levando os fabricantes a adotar polímeros bio-híbridos que oferecem qualidade reprodutível e menor volatilidade de custos, moldando ainda mais a dinâmica do mix de produtos dentro do mercado de pele artificial.

Principais Conclusões do Relatório

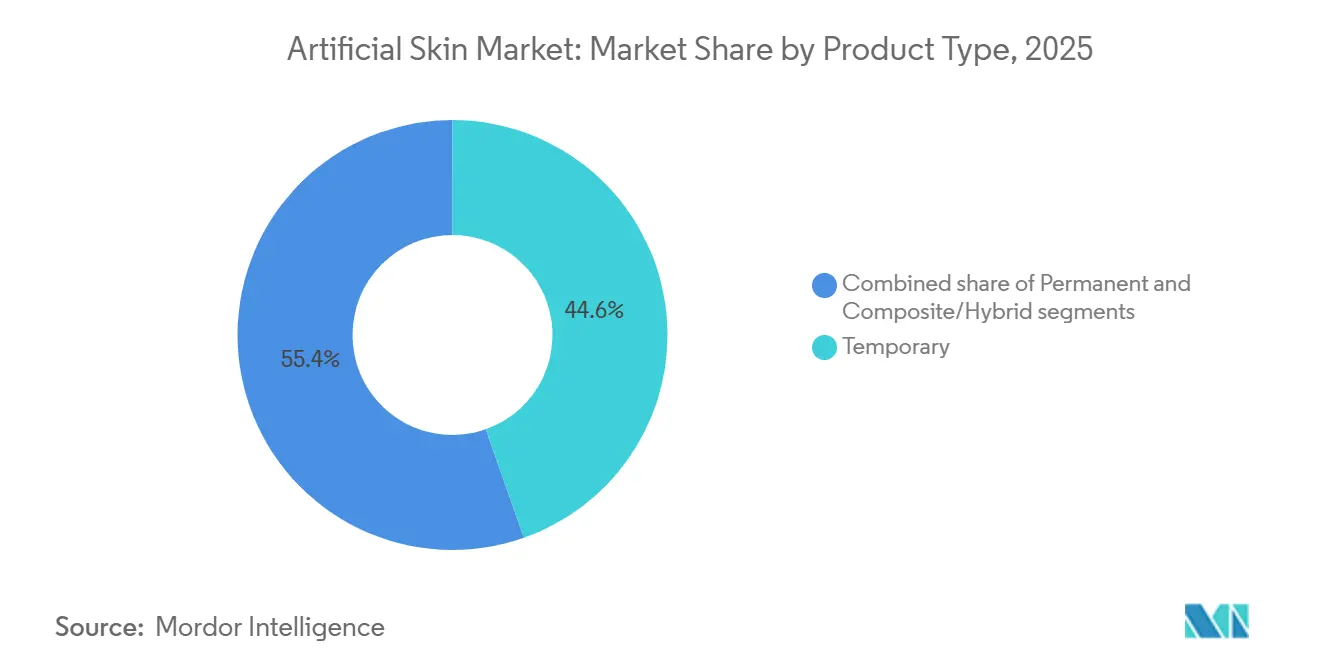

- Por tipo de produto, os enxertos temporários lideraram com 44,55% da participação do mercado de pele artificial em 2025, enquanto os construtos compostos/híbridos têm previsão de crescer a um CAGR de 8,85% até 2031.

- Por área de substituição, a substituição dérmica deteve 55,53% da participação do tamanho do mercado de pele artificial em 2025, e as soluções compostas de espessura total estão avançando a um CAGR de 8,75% até 2031.

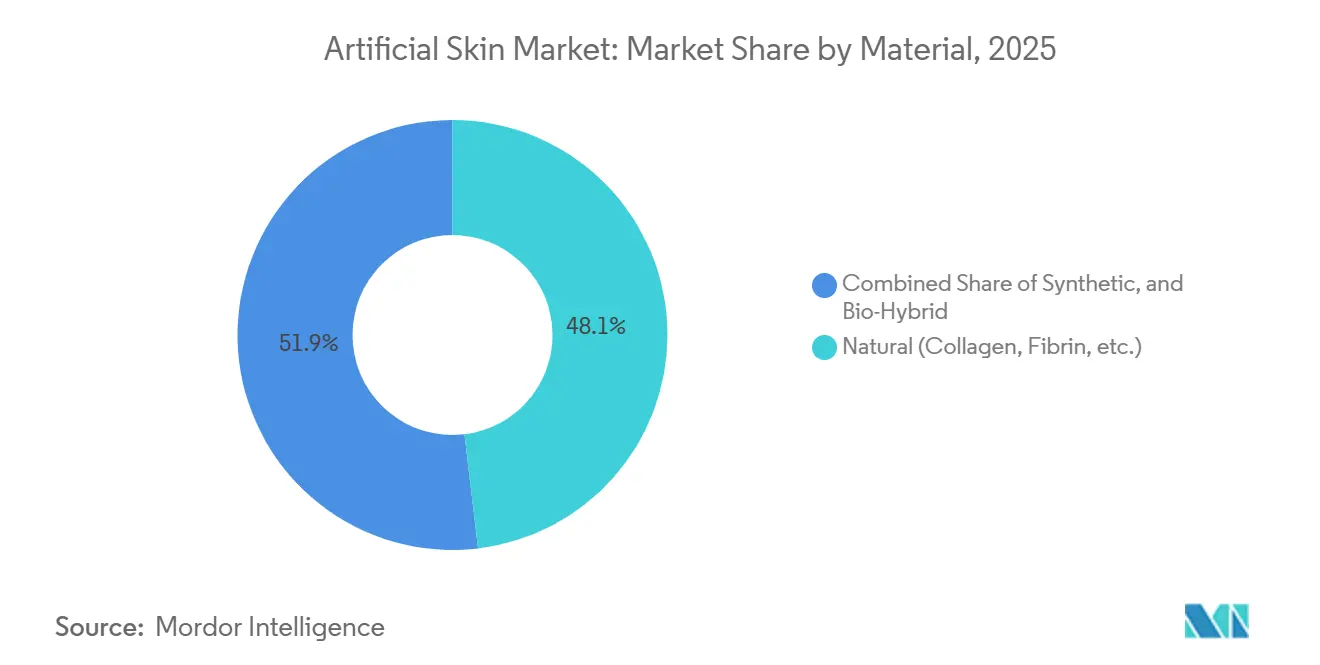

- Por material, os arcabouços à base de colágeno natural capturaram 48,15% do mercado em 2025, enquanto os construtos bio-híbridos têm projeção de expansão a um CAGR de 9,82% até 2031.

- Por aplicação, as feridas agudas responderam por 46,52% da participação na receita em 2025; as feridas crônicas devem crescer a um CAGR de 9,12% durante 2026-2031.

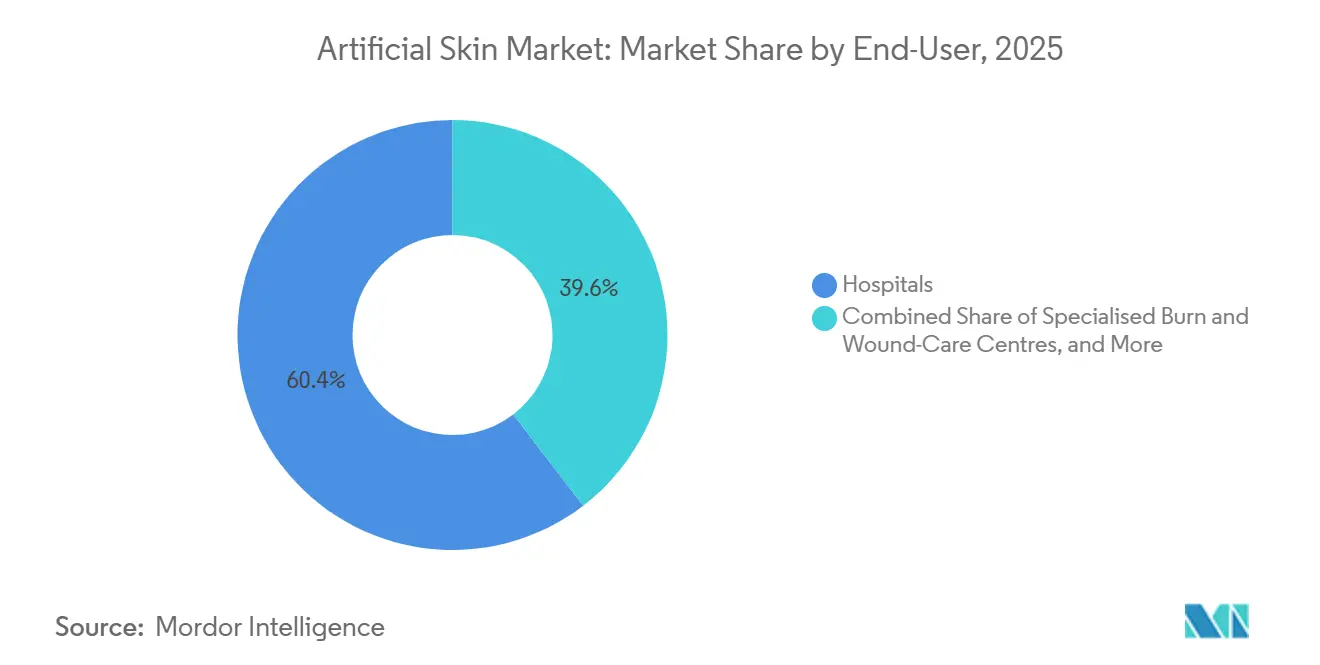

- Por usuário final, os hospitais responderam por 60,45% da receita de 2025, mas os centros cirúrgicos ambulatoriais têm projeção de exibir o maior CAGR de 10,62% até 2031.

- Por geografia, a América do Norte dominou com uma participação de 39,55% em 2025, enquanto a Ásia-Pacífico está no caminho de um CAGR de 8,72% até 2031, à medida que a harmonização regulatória acelera as aprovações.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Pele Artificial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (≈) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inovações Tecnológicas em Medicina Regenerativa | +1.2% | América do Norte, UE | Médio prazo (2-4 anos) |

| Aumento da Incidência de Lesões Cutâneas Crônicas e Agudas | +1.5% | Global, OCDE em envelhecimento | Longo prazo (≥ 4 anos) |

| Crescimento da População Geriátrica e Diabética | +1.3% | América do Norte, Europa, APAC | Longo prazo (≥ 4 anos) |

| Enxertos Bioimpressos em 3D Específicos para Cada Paciente Entrando em Ensaios | +0.8% | América do Norte, UE | Médio prazo (2-4 anos) |

| Substitutos com Sensores Inteligentes Embarcados Desbloqueando Reembolso Remoto | +0.7% | América do Norte, UE seletiva | Curto prazo (≤ 2 anos) |

| Subsídios de Defesa e Espaciais Acelerando P&D de Enxertos para Ambientes Extremos | +0.5% | América do Norte, UE limitada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inovações Tecnológicas em Medicina Regenerativa

Arcabouços de nanofibras eletrofiadas que imitam a arquitetura da matriz extracelular obtiveram autorização da FDA em 2024 e reduziram o tempo de re-epitelização em 40%, possibilitando a semeadura autóloga de células em regime ambulatorial e deslocando os procedimentos para fora dos hospitais. O Japão autorizou o uso clínico de queratinócitos derivados de células-tronco pluripotentes induzidas (iPSC) em 2025, oferecendo uma fonte celular ilimitada sem morbidade do sítio doador. A atividade de patentes em torno de hidrogéis de peptídeos auto-organizáveis cresceu 60% ano a ano em 2025, destacando o impulso por formulações injetáveis que endurecem in situ e eliminam os custos de desbridamento cirúrgico. Coletivamente, esses avanços reposicionam o mercado de pele artificial em direção a ambientes de cuidado mais rápidos e menos invasivos, sustentados por materiais que aceleram a cicatrização e ampliam a adoção por parte dos prestadores de serviços.

Aumento da Incidência de Lesões Cutâneas Crônicas e Agudas

O CDC registrou 6,3 milhões de adultos norte-americanos vivendo com úlceras do pé diabético em 2025, e a recorrência supera 40% dentro de um ano, mesmo com cuidados padrão. Embora as internações por queimaduras tenham caído 8% entre 2020 e 2025, a área média de superfície queimada por paciente aumentou 12%, fortalecendo a demanda por enxertos de alta complexidade. A incidência de úlceras por pressão em instalações de cuidados de longa duração subiu para 2,8 por 1.000 pacientes-dia em 2025, ressaltando a necessidade de cobertura durável que suporte imobilização prolongada. Essas tendências elevam coletivamente a demanda de base por produtos de pele artificial que prometem fechamento durável, controle de infecção e uso repetido com boa relação custo-benefício[1]Centros de Controle e Prevenção de Doenças dos EUA, "Relatório Nacional de Estatísticas sobre Diabetes 2025," cdc.gov.

Crescimento da População Geriátrica e Diabética

Adultos com 65 anos ou mais representarão 16% da população global até 2030, enquanto a prevalência global de diabetes atingiu 537 milhões em 2025. A fragilidade cutânea geriátrica e as úlceras neuropáticas prolongam os tempos de cicatrização, criando uma demanda sustentada por enxertos avançados. O Japão incluiu substitutos de pele artificial com monitoramento contínuo de glicose em seu cronograma de reembolso de 2025, consolidando a ligação entre controle metabólico e desfechos de feridas. Os fabricantes estão, portanto, integrando sensores e diagnósticos para atender às vias de cuidado crônico, garantindo receitas de ciclo de vida mais elevadas dentro do mercado de pele artificial.

Enxertos Bioimpressos em 3D Específicos para Cada Paciente Entrando em Ensaios

Os dados da Fase II da Organovo, divulgados em 2025, mostraram que enxertos bioimpressos autólogos reduziram as taxas de rejeição para abaixo de 5% em comparação com 18% para opções alogênicas, economizando USD 15.000-25.000 por ano em imunossupressão. Os prazos de produção caíram de seis semanas em 2023 para 72 horas em 2025, tornando viável a enxertia sob demanda para centros regionais de queimados. No entanto, a FDA trata os construtos bioimpressos como produtos combinados, acrescentando 18-24 meses à aprovação, favorecendo empresas bem capitalizadas com escala regulatória interna[2].Organovo Holdings Inc., "Resultados do Ensaio Clínico de Fase II para Enxertos de Pele Bioimpressos," ir.organovo.com

Análise de Impacto das Restrições*

| Restrição | (≈) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Tratamento e Restrições Orçamentárias | −1.1% | APAC emergente, América Latina | Curto prazo (≤ 2 anos) |

| Estruturas Regulatórias Rigorosas em Múltiplas Regiões | −0.9% | UE, Japão | Médio prazo (2-4 anos) |

| Fragilidade da Cadeia de Suprimentos para Matérias-Primas Biológicas | −0.6% | Global, dependente de colágeno | Curto prazo (≤ 2 anos) |

| Vascularização Limitada e Enxertia >20 cm² | −0.7% | Centros globais de queimados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Tratamento e Restrições Orçamentárias

Enxertos biológicos avançados custam USD 1.500-8.000 por 100 cm², enquanto o Medicare reembolsa USD 12.000-18.000 por internação por queimadura, forçando os hospitais a absorver até 40% dos custos. Na Índia, o reembolso nacional é de USD 200-300 por procedimento de queimadura, excluindo efetivamente os enxertos premium. Até que as alternativas sintéticas ou bio-híbridas atinjam paridade de preços, o desalinhamento de custos irá moderar a adoção em regiões sensíveis ao valor.

Estruturas Regulatórias Rigorosas em Múltiplas Regiões

A autorização 510(k) nos EUA pode ser finalizada em nove meses, mas o Regulamento de Dispositivos Médicos da UE exige ensaios clínicos que estendem a aprovação para 24-36 meses e acrescentam EUR 2-4 milhões em custos. A via condicional do Japão encurta a entrada, mas impõe sete anos de vigilância. Regras divergentes consomem 15-20% dos orçamentos de P&D e retardam o tempo até a receita para pequenos inovadores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Construtos Compostos Ganham Tração

Os enxertos temporários detinham uma participação de 44,55% em 2025 para cobertura orientada a triagem, mas os construtos compostos têm projeção de crescer a um CAGR de 8,85% à medida que os clínicos favorecem o fechamento em estágio único. As matrizes híbridas combinam durabilidade sintética com sinais biológicos, reduzindo a frequência de aplicação e o risco de infecção, o que se alinha com os incentivos de pagamento agrupado dentro do mercado de pele artificial.

Os enxertos permanentes continuam sendo preferidos para queimaduras de espessura total, mas enfrentam obstáculos de fornecimento e reembolso, enquanto os xenoenxertos temporários permanecem a opção preferida para uso pediátrico devido às suas propriedades elásticas. A FDA esclareceu em 2024 que a maioria dos compostos se qualifica para autorização 510(k), reduzindo os prazos de lançamento e acelerando o crescimento da categoria.

Por Área de Substituição: Soluções de Espessura Total Aceleram

As substituições dérmicas capturaram uma participação de 55,53% em 2025, mas os construtos de espessura total estão avançando a um CAGR de 8,75% porque colapsam dois estágios cirúrgicos em um, reduzindo a exposição à anestesia e o risco de infecção.

As lâminas exclusivamente epidérmicas detêm uma participação menor devido à fragilidade, enquanto os construtos bioimpressos emergentes depositam camadas epidérmicas diretamente sobre arcabouços dérmicos, elevando as taxas de integração para 85% em testes pré-clínicos. Os hospitais que adotam pagamentos agrupados valorizam o menor tempo de fechamento dos enxertos de espessura total, direcionando a demanda para soluções integradas em todo o mercado de pele artificial.

Por Material: Bio-Híbridos Superam os Biológicos Puros

As matrizes de colágeno natural lideraram com uma participação de receita de 48,15% em 2025, mas os arcabouços bio-híbridos devem registrar um CAGR de 9,82% até 2031, pois abordam a variabilidade de lotes e a instabilidade de custos. Estruturas sintéticas funcionalizadas com motivos peptídicos igualam a velocidade de enxertia natural enquanto reduzem a rejeição para um único dígito.

Os filmes exclusivamente sintéticos permanecem limitados à cobertura de curto prazo, e os novos produtos de colágeno de pele de peixe adicionam variedade competitiva, mas ainda enfrentam obstáculos de aprovação regionais. O design de minimalismo funcional e o fornecimento estável de insumos sustentam o avanço bio-híbrido no mercado de pele artificial.

Por Aplicação: Feridas Crônicas Ganham Impulso

O trauma agudo respondeu por 46,52% dos gastos de 2025, mas o cuidado de feridas crônicas está em uma trajetória de CAGR de 9,12% porque as úlceras do pé diabético e as úlceras por pressão estão crescendo mais rapidamente do que a incidência de queimaduras. A recorrência de úlceras diabéticas acima de 40% transforma cada paciente em um consumidor de múltiplos episódios de enxertos, escalando o volume muito além das necessidades episódicas de queimaduras.

Os atrasos no reembolso ambulatorial ainda suprimem a penetração nas úlceras diabéticas, mas novos códigos e a integração de sensores estão encurtando os ciclos de aprovação. As aplicações agudas mantêm preços premium em estoques de defesa e desastres, sustentando um mix de receita em barra dentro do mercado de pele artificial.

Por Usuário Final: Centros Ambulatoriais em Ascensão

Os hospitais responderam por 60,45% da receita de 2025, mas os centros cirúrgicos ambulatoriais têm previsão de crescer a um CAGR de 10,62% após o CMS ter adicionado procedimentos de substitutos cutâneos à lista de centros cirúrgicos ambulatoriais em 2024. Técnicas simplificadas e arcabouços estáveis à temperatura ambiente possibilitam a aplicação em consultório, exercendo pressão de preços sobre os departamentos ambulatoriais hospitalares.

Os centros cirúrgicos ambulatoriais favorecem embalagens de uso único e estáveis à temperatura ambiente que minimizam a complexidade de armazenamento, enquanto os hospitais mantêm casos de alta área de superfície corporal total que necessitam de cuidados intensivos. Os fornecedores que otimizam para ambos os ambientes obtêm cobertura mais ampla em todo o mercado de pele artificial.

Análise Geográfica

A América do Norte gerou 39,55% da receita de 2025 graças ao amplo reembolso e ao alto gasto per capita. O Medicare cobre biológicos avançados a taxas 2-3 vezes superiores às europeias, permitindo a rápida adoção de enxertos com sensores e ensaios bioimpressos. Redes diversificadas de centros de queimados apoiam a geração de evidências clínicas, reforçando a liderança regional no mercado de pele artificial.

A Europa segue com adoção clínica robusta, mas regras de pagadores fragmentadas, que retardam a penetração nas úlceras diabéticas apesar de evidências sólidas. A Alemanha financia enxertos avançados para queimaduras, mas não para feridas crônicas, enquanto a França exige dados de custo-efetividade raramente gerados para populações de nicho.

A Ásia-Pacífico tem projeção de crescer a um CAGR de 8,72% à medida que o Japão e a Coreia do Sul harmonizam com os padrões da FDA e aprovam produtos em seis meses. A primeira pele bioengenheirada desenvolvida domesticamente na China, aprovada em 2025 a metade do preço ocidental, está ampliando o acesso em cidades de segundo nível. A lacuna de reembolso da Índia continua sendo um obstáculo, mas os hospitais privados em centros metropolitanos estão adotando bio-híbridos para atender aos fluxos de turismo médico, expandindo gradualmente a presença do mercado de pele artificial.

Panorama regulatório

Os requisitos regulatórios para produtos de pele artificial continuam a divergir por região e pelo grau de atividade biológica ou celular que a estrutura contém. Na Europa, o Regulamento (UE) 2017/745 (MDR) continua a ser o marco central a partir de 1º de janeiro de 2026, com escrutínio contínuo sobre a classificação e a avaliação de conformidade para dispositivos bioengenharia e de materiais naturais. Certas matrizes celularizadas também podem estar sujeitas a considerações de Produto Medicinal de Terapia Avançada (ATMP), o que normalmente aumenta as exigências de evidência clínica e supervisão em comparação com as vias padrão de dispositivos.

Nos Estados Unidos, as vias da FDA abrangem HCT/Ps 361, dispositivos aprovados por 510(k) e produtos aprovados por PMA, e muitas empresas mantêm portfólios em múltiplas vias. A Integra LifeSciences, por exemplo, opera com o Integra Dermal Regeneration Template aprovado por PMA, juntamente com outras ofertas regulamentadas. O Japão continua a utilizar vias aceleradas ou condicionais para abordagens regenerativas inovadoras, mas as obrigações estendidas de vigilância pós-comercialização (por exemplo, monitoramento de sete anos citado para a via condicional) afetam o planejamento de tempo até a geração de receita e a geração de evidências ao longo do ciclo de vida para fabricantes com operação global.

Cenário Competitivo

As cinco principais empresas detêm uma participação significativa da receita global, deixando uma fragmentação moderada que alimenta a concorrência em preço e inovação. Integra LifeSciences e Organogenesis alavancam cadeias de suprimentos verticalmente integradas para garantir margens brutas de 60-70%, enquanto os players regionais adotam estratégias de custo mais margem para produtos de marca própria. Velocidade regulatória, acesso a reembolso e dados de registros pós-comercialização são as principais alavancas competitivas.

Startups emergentes de bioimpressão contornam a cadeia de frio, imprimindo enxertos no local em 72 horas e reformulando a economia de distribuição. Empreendimentos de biologia sintética que escalam colágeno recombinante a um custo 70-80% menor ameaçam os incumbentes de matrizes naturais. Com a conformidade com ISO 13485 e boas práticas de fabricação custando até USD 10 milhões em atualizações, a fabricação continua sendo uma barreira de entrada que consolida a capacidade entre as empresas estabelecidas.

Os depósitos de patentes mostram foco estratégico: a Integra registrou 47 patentes sobre reticulação de colágeno para uma vida útil de 36 meses, e a Organogenesis depositou 34 patentes sobre criopreservação, estendendo o armazenamento de células vivas para 12 meses. A integração de sensores e enxertos que acomodam o crescimento pediátrico são nichos mal atendidos onde existem menos de cinco produtos viáveis, oferecendo potencial de espaço em branco dentro do mercado de pele artificial.

Líderes do Setor de Pele Artificial

Integra Lifesciences Corporation

Smith & Nephew Plc

Medtronic

Molnycke Health Care AB

Baxter International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O reembolso e a geração de evidências estão criando um espaço em branco de curto prazo nas vias de cuidados de feridas crônicas, onde os substitutos avançados de pele competem mais pelo custo total do cuidado do que pelo preço unitário. Nos Estados Unidos, o CMS finalizou uma taxa de pagamento única de 127,28 USD por centímetro quadrado em 2026 em todas as categorias de produtos substitutos de pele, e sinalizou pagamento diferenciado com base no status regulatório da FDA a partir de 2027. Essa sequência está levando os fabricantes a fortalecer o posicionamento regulatório e a se alinhar em torno de dados de resultados do mundo real que sustentem posicionamento premium à medida que a estrutura de pagamento evolui.

As oportunidades de adoção clínica também estão ligadas a designs de produtos e programas de comercialização que simplificam o uso em hospitais e ambientes ambulatoriais. A Integra LifeSciences divulgou evidências do mundo real para o arcabouço dérmico fetal bovino PriMatrix, com base em 985 casos apresentados em abril de 2026 em fóruns incluindo o SAWC e a Reunião Anual da American Burn Association, ressaltando como os conjuntos de dados podem influenciar formulários e a inclusão em protocolos. Ao mesmo tempo, os ciclos de renovação do portfólio de cuidados com feridas, como o lançamento pela Smith+Nephew do curativo de espuma ALLEVYN COMPLETE CARE nos Estados Unidos em março de 2026, com lançamento europeu anunciado para o final de 2026, apoiam o agrupamento em torno do desbridamento, cobertura e monitoramento, o que pode melhorar a utilização de abordagens de substituição dérmica e compostas quando integradas em vias padronizadas de cuidado de feridas.

Desenvolvimentos recentes do setor

- Julho de 2026: Mölnlycke Health Care - Anunciou três lançamentos de produtos nos EUA desde o início de 2026: Granudacyn Wound Wash Solution, Tortoise Lite Turning and Positioning System, e Mepi Press 2 e Mepi Press 2 Lite Compression System. A expansão do portfólio fortalece a presença da Mölnlycke no cuidado de feridas nos EUA e apoia uma adoção mais ampla de tecnologias de controle de infecção e compressão nos ecossistemas de pele artificial e manejo de feridas.

- Abril de 2026: Integra Lifesciences - Apresentou novas evidências do mundo real para o arcabouço dérmico PriMatrix em várias conferências médicas (985 casos, 117 cirurgiões). As evidências reforçam a credibilidade e apoiam uma adoção clínica mais ampla do PriMatrix em estratégias de substituição dérmica.

- Março de 2026: Smith & Nephew - Lançou o curativo de espuma ALLEVYN COMPLETE CARE, um curativo multicamadas projetado para o manejo avançado de feridas. O produto expande o portfólio de cuidados com feridas da Smith & Nephew e fortalece sua liderança no manejo de feridas crônicas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, definimos pele artificial como substitutos de pele projetados para cobrir, proteger e apoiar a cicatrização ou regeneração de pele danificada em cuidados médicos, incluindo soluções temporárias e permanentes no manejo de feridas e queimaduras, e usos reconstrutivos selecionados.

Exclusões de escopo: excluímos produtos tópicos puramente cosméticos e itens gerais de cuidados com a pele que não funcionam como substitutos médicos de pele.

Visão geral da segmentação

- Por Tipo de Produto

- Permanente

- Temporário

- Composto / Híbrido

- Por Área de Substituição

- Dérmico

- Epidérmico

- Espessura Total (Composto)

- Por Material

- Natural (Colágeno, Fibrina, etc.)

- Sintético (PGA, PCL, PU, etc.)

- Bio-Híbrido

- Por Aplicação

- Feridas Agudas (Queimaduras, Trauma)

- Feridas Crônicas (Diabéticas, Úlceras por Pressão)

- Procedimentos Cosméticos e Estéticos

- Por Usuário Final

- Hospitais

- Centros Especializados em Queimados e Cuidados de Feridas

- Centros Cirúrgicos Ambulatoriais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com o esclarecimento do limite do mercado, seguido pela coleta de sinais de demanda e oferta que podem ser verificados em fontes públicas e oficiais. Revisamos o contexto de saúde pública e procedimentos a partir de fontes como a Organização Mundial da Saúde, o CDC dos EUA e agências nacionais de saúde que publicam indicadores de carga de queimaduras e feridas.

Para traduzir a carga clínica em demanda endereçável, também recorremos a fontes como o National Institutes of Health, periódicos revisados por pares indexados no PubMed, e orientações de reguladores e reembolso quando disponíveis (por exemplo, bancos de dados de produtos da FDA e atualizações de codificação e pagamento do CMS). Registros de empresas, apresentações a investidores, sites de associações e comunicados de imprensa confiáveis são então usados para acompanhar lançamentos, ampliações de escala de fabricação e mudanças de mix entre produtos temporários, permanentes e compostos. Em alguns casos, foram usados dados de assinatura paga que cobrem finanças de empresas, patentes e fluxos comerciais em nível de embarque de importação/exportação para verificar a direção da receita e os sinais de fornecimento de materiais. Essas fontes documentais são ilustrativas, não exaustivas, e usamos outras referências públicas e pagas para coletar, validar e esclarecer pontos de dados.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para testar sob pressão premissas que as fontes documentais não conseguem confirmar claramente, especialmente em torno da adoção por ambiente de cuidado e do ritmo de mudança do mix de produtos. Conversamos com uma gama de partes interessadas, incluindo clínicos, equipes de aquisição e cadeia de suprimentos, distribuidores e especialistas em produtos, e usamos suas contribuições para validar a utilização por caso, faixas de preços e o ritmo de troca de curativos tradicionais para substitutos de pele nas principais regiões.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 14% | APAC: 45% |

| Nível médio: 54% | Líderes funcionais/de unidade: 38% | EMEA: 29% |

| Players menores: 18% | Gerentes: 48% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento é construído com uma abordagem top-down, na qual o conjunto de demanda tratada é reconstruído a partir da incidência de feridas e queimaduras, dos padrões de procedimentos e internações, e da parcela de casos que se qualificam clinicamente para o uso de pele artificial. A partir daí, o modelo aplica a adoção por ambiente (hospitais, centros de queimaduras e feridas, e centros cirúrgicos ambulatoriais) e converte volumes em valor usando faixas de preço típicas por tipo de produto e área de substituição.

Para manter os totais realistas, corroboramos os resultados com verificações seletivas bottom-up, como a consolidação de receitas amostradas de fornecedores e canais, comparando então as unidades implícitas com volumes de cuidado conhecidos. As principais entradas usadas no modelo incluem a divisão entre feridas agudas e crônicas, a parcela de necessidades de cobertura de espessura total versus parcial, a área média tratada por caso, a utilização de produtos temporários versus permanentes versus compostos, e as diferenças regionais de preços impulsionadas por práticas de reembolso e aquisição. Quando os dados diretos de volume são escassos, as lacunas são tratadas usando proporções proxy conservadoras acordadas em entrevistas, sendo depois testadas novamente em relação a indicadores adjacentes, como tendências de hospitalização e impulso de lançamento de produtos.

Para a previsão, contamos com análise de cenários apoiada por testes de sensibilidade baseados em regressão. Os principais fatores incluem tendências esperadas de volume de casos, curvas de adoção por ambiente e progressão de preços por mix de materiais (natural, sintético e bio-híbrido). As premissas são ajustadas apenas após ouvirmos uma direção consistente de múltiplos tipos de respondentes; em seguida, a previsão resultante é verificada quanto à suavidade ano a ano e à plausibilidade clínica.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações, para que os números finais não dependam de uma única premissa. Comparamos o resultado do modelo com sinais independentes, como tendências de carga de procedimentos, mudanças de reembolso e gastos implícitos por caso, e investigamos qualquer variação que pareça muito alta ou muito baixa para uma região ou aplicação.

Antes da aprovação final, o trabalho é revisado em etapas, começando com verificações de consistência interna (unidades, preços e mix) e seguido por uma segunda revisão de analista dos principais fatores. Se surgir uma discrepância importante, a equipe recontata especialistas selecionados para reverificar a premissa que causa o desvio. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças regulatórias, grandes recalls ou variações acentuadas de preços. Imediatamente antes da entrega, um analista realiza uma nova passagem para que os clientes recebam a visão mais atual disponível naquele momento.

Estimativa de mercado de pele artificial da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para pele artificial podem parecer muito distantes porque diferentes estudos contam diferentes limites de produto e usam diferentes conjuntos de demanda para o que se qualifica como pele artificial. As diferenças também vêm de como cada modelo trata os preços, se os valores são medidos no nível do fabricante ou downstream, e com que frequência as premissas são atualizadas.

A tabela mostra uma dispersão explicada principalmente pelo escopo e pela conversão da carga clínica em demanda tratada e paga. No modelo da Mordor Intelligence, o total é construído em torno de substitutos médicos de pele em produtos temporários, permanentes e compostos, e está vinculado a casos de uso de feridas e queimaduras com adoção em nível de ambiente, em vez de biomateriais amplos ou curativos gerais para feridas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,41 bilhões de USD (2026) | |

| Editora de Pesquisa Setorial A | 3,46 bilhões de USD (2024) | Esta estimativa parece usar um ano-base diferente e pode incluir um conjunto mais amplo de materiais de cuidado de feridas e produtos adjuvantes relacionados, o que pode elevar o valor inicial mesmo que as taxas de adoção não sejam separadas por ambiente de cuidado. |

| Editora de Pesquisa Setorial B | 2,50 bilhões de USD (2025) | Este valor parece focar em um subconjunto médico mais restrito e utiliza faixas conservadoras de adoção e preços, podendo não considerar totalmente produtos compostos ou híbridos e o uso apoiado por maior reembolso em centros especializados. |

No geral, a comparação aponta para duas razões repetíveis para as diferenças, que são as escolhas do limite de mercado e a forma como os volumes de casos são convertidos em utilização paga. Ao manter as entradas rastreáveis a conjuntos de casos tratados, adoção em nível de ambiente e faixas de preço realistas, o número final permanece equilibrado e mais fácil de reconciliar quando surgem novos sinais clínicos ou de reembolso.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de pele artificial até 2031?

Tem projeção de atingir USD 4,60 bilhões até 2031, crescendo a um CAGR de 6,15% de 2026 a 2031.

Qual segmento está se expandindo mais rapidamente nos produtos de pele artificial?

Os construtos compostos/híbridos têm previsão de crescer a um CAGR de 8,85% à medida que os clínicos adotam soluções de estágio único.

Por que os centros cirúrgicos ambulatoriais estão ganhando participação nos procedimentos de pele artificial?

O CMS adicionou as aplicações de substitutos cutâneos à lista de reembolso de centros cirúrgicos ambulatoriais em 2024, possibilitando tratamentos ambulatoriais de menor custo que estão crescendo a um CAGR de 10,62%.

Qual é o principal impulsionador do crescimento nas aplicações de feridas crônicas?

O aumento da prevalência de diabetes e a alta recorrência de úlceras estão impulsionando a demanda por feridas crônicas em direção a enxertos avançados com capacidades de monitoramento remoto.

Qual região deve registrar o maior CAGR?

A Ásia-Pacífico está projetada para um CAGR de 8,72% à medida que o Japão e a Coreia do Sul harmonizam regulamentações e a China aprova produtos domésticos de menor preço.

Como os enxertos com sensores inteligentes embarcados estão mudando o reembolso?

Eles obtiveram códigos dedicados do CMS em 2025 que pagam USD 150 por semana para monitoramento remoto, compensando seu preço unitário mais elevado e expandindo a adoção.

Página atualizada pela última vez em: