Tamanho e Participação do Mercado de Filmes Orais Finos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

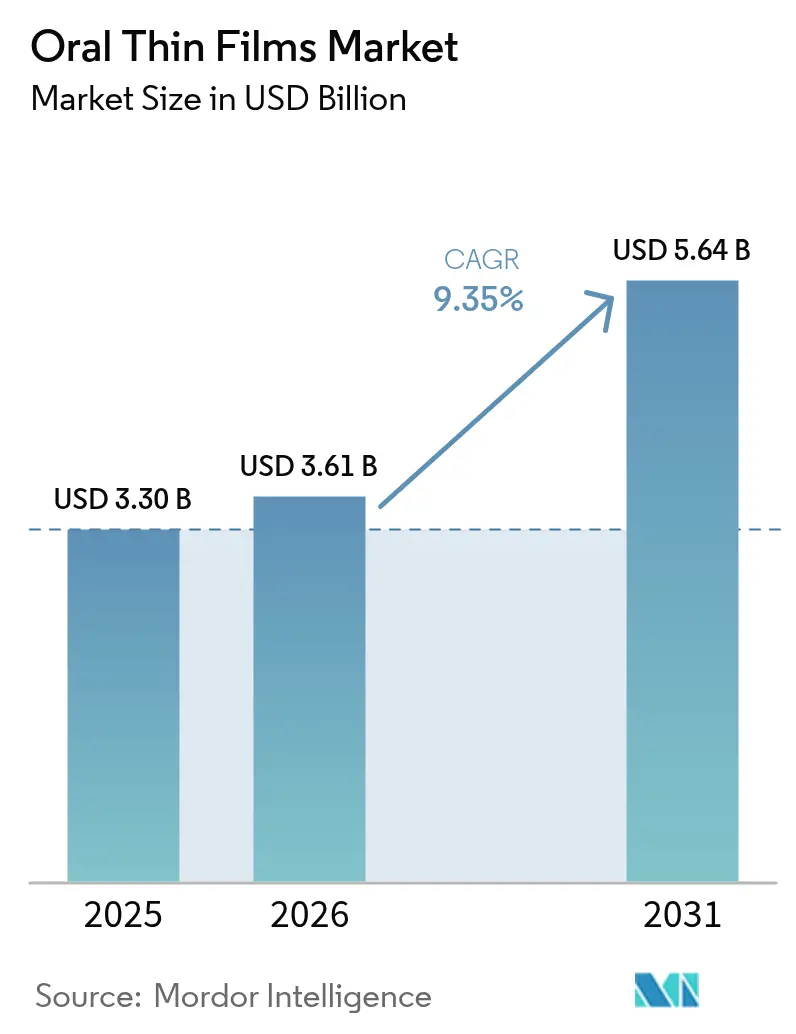

| Tamanho do Mercado (2026) | 3.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

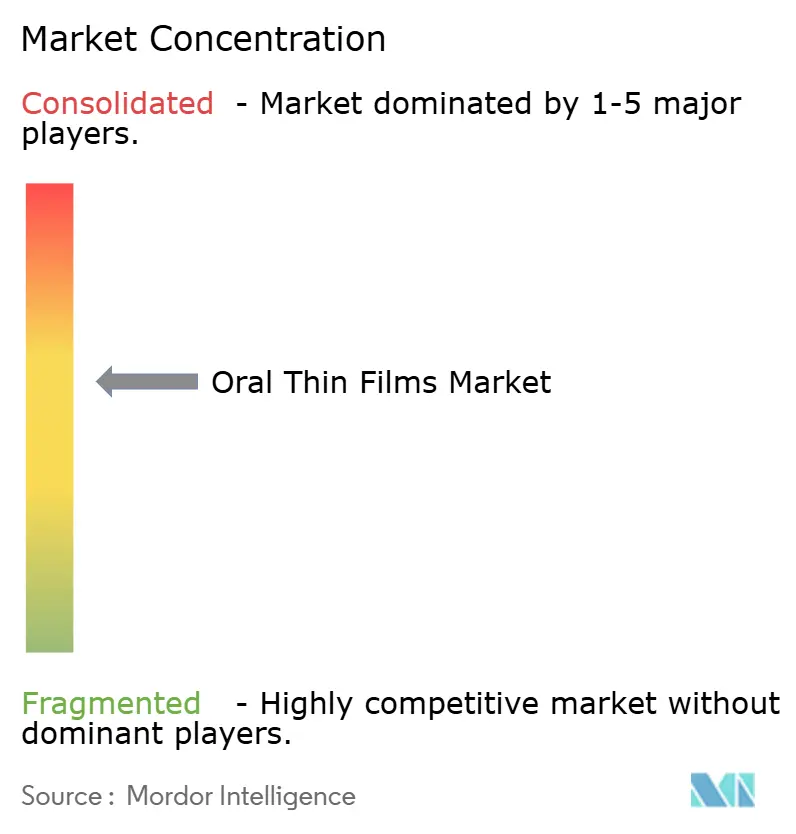

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filmes Orais Finos por Mordor Intelligence

O tamanho do mercado de filmes orais finos foi avaliado em USD 3,30 bilhões em 2025 e estima-se que cresça de USD 3,61 bilhões em 2026 para atingir USD 5,64 bilhões até 2031, a um CAGR de 9,35% durante o período de previsão (2026-2031). A demanda se acelera à medida que os desenvolvedores farmacêuticos priorizam formatos centrados no paciente que contornam dificuldades de deglutição, evitam o metabolismo hepático de primeira passagem e proporcionam início terapêutico rápido. O envelhecimento populacional, a maior prevalência de doenças crônicas e a necessidade de medicamentos adequados para uso pediátrico reforçam uma mudança estrutural em direção à administração por filme fino. Melhorias tecnológicas em ciência de polímeros, revestimentos de barreira contra umidade e fabricação contínua acrescentam mais impulso ao reduzir os custos unitários e ampliar a gama de ingredientes farmacêuticos ativos compatíveis. A intensidade competitiva cresce à medida que tanto os inovadores de marcas quanto os fabricantes de genéricos empregam vias de reformulação 505(b)(2) para reaproveitar moléculas existentes, expandindo o mercado de filmes orais finos para indicações antes dominadas por comprimidos e cápsulas.

Principais Conclusões do Relatório

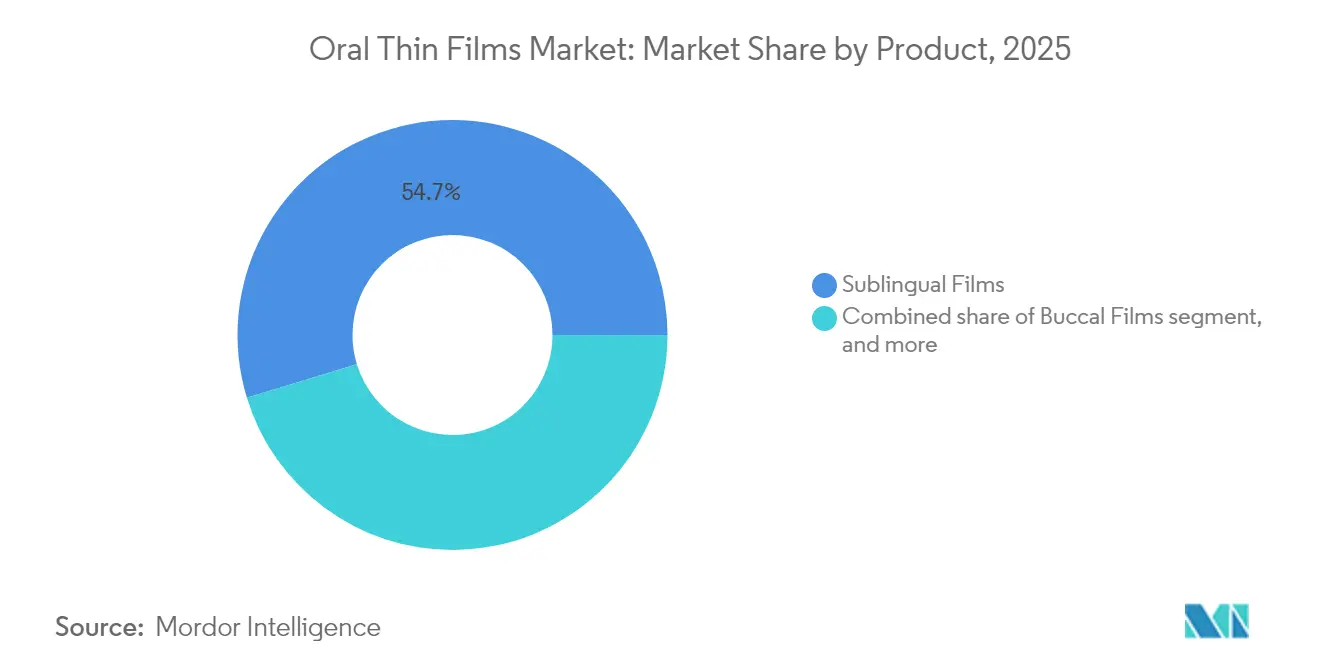

- Por produto, os filmes sublinguais lideraram com 54,72% de participação na receita em 2025; os filmes bucais estão projetados para apresentar o CAGR mais rápido de 11,12% até 2031.

- Por indicação de doença, a dependência de opioides representou 39,12% da participação de mercado em 2025, enquanto as terapias para enxaqueca devem se expandir a um CAGR de 11,86% no mesmo período.

- Por canal de distribuição, as farmácias de varejo capturaram 48,10% de participação em 2025, enquanto as farmácias online devem registrar um CAGR de 12,08% até 2031.

- Por tecnologia, a fundição por solvente deteve 54,21% de participação em 2025; a impressão 3D está prevista para crescer a um CAGR de 11,34%.

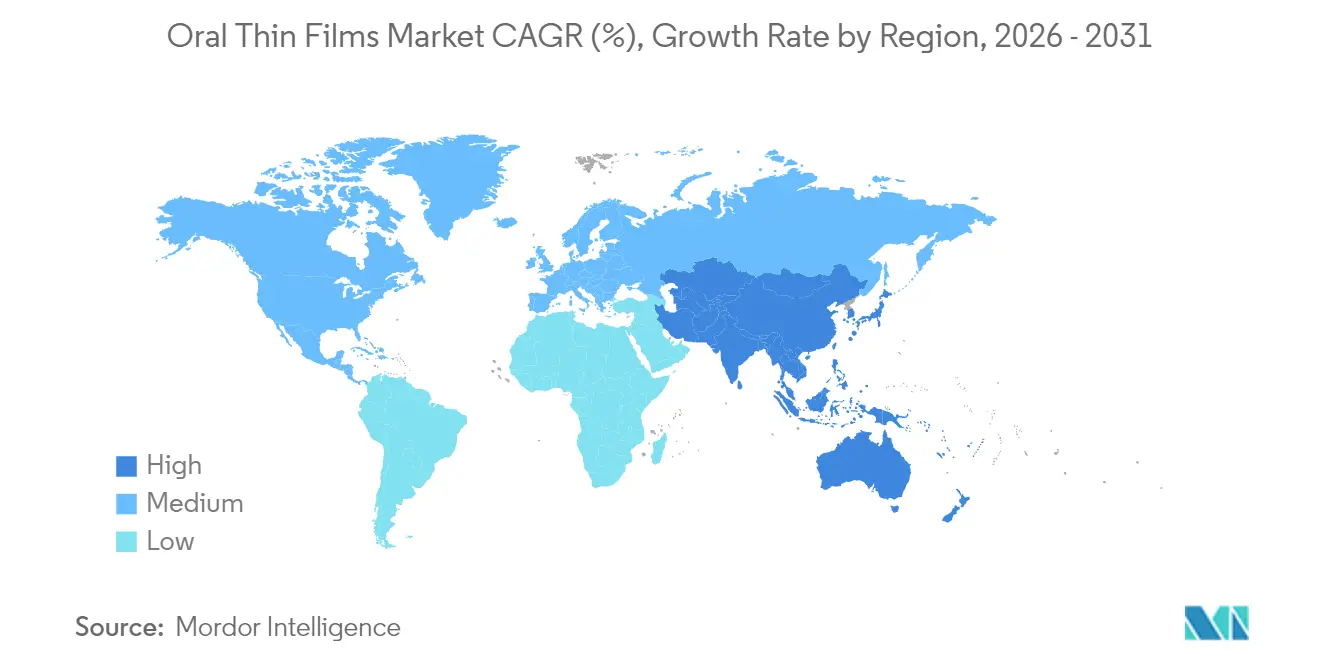

- Por geografia, a América do Norte dominou com 41,20% de participação em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 10,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Filmes Orais Finos

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Doenças Crônicas | +2.1% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescente Preferência por Administração de Medicamentos Amigável ao Paciente | +1.8% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Crescimento das Populações Geriátrica e Pediátrica | +1.5% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Estratégias Aceleradas de Reformulação 505(B)(2) | +1.2% | América do Norte, expandindo-se para a Europa | Curto prazo (≤ 2 anos) |

| Expansão das Aplicações de Cannabis e Nutracêuticos | +0.9% | América do Norte, mercados europeus selecionados | Médio prazo (2-4 anos) |

| Avanços Tecnológicos em Engenharia de Filmes Poliméricos | +0.7% | Global, P&D concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas

As doenças crônicas não transmissíveis aumentam a urgência clínica por formas farmacêuticas que melhorem a adesão em pacientes com dificuldades de deglutição. A disfagia afeta 25% dos adultos com mais de 50 anos e até 50% dos residentes em casas de repouso, e esses pacientes apresentam internações mais longas e custos de tratamento mais elevados. Os filmes sublinguais de buprenorfina tornaram-se a formulação preferida nos programas de tratamento de transtorno por uso de opioides porque reduzem o risco de desvio e simplificam a terapia diretamente observada, reforçando a expansão do mercado de filmes orais finos no cuidado de dependências. Os clínicos também favorecem os produtos em filme para hipertensão e diabetes, onde os regimes de dosagem diária exigem adesão constante. Em conjunto, essas tendências de doenças fornecem uma base de pacientes consistente que protege o mercado de filmes orais finos de desacelerações econômicas.

Crescente Preferência por Administração de Medicamentos Amigável ao Paciente

Uma base de evidências que relaciona palatabilidade e adesão agora orienta o design de formulações em farmacoterapia pediátrica e geriátrica. Uma revisão sistemática de 225 estudos pediátricos confirmou o sabor como principal barreira para a conclusão de regimes de antibióticos e anticonvulsivantes[1]D. Cram, "Sabor e Aceitabilidade na Formulação Pediátrica," Frontiers in Drug Delivery, frontiersin.org. Os filmes dissolvíveis superam essa barreira ao incorporar excipientes de mascaramento de sabor, levando a maiores taxas de conclusão em ensaios comparativos frente a líquidos. Os reguladores também reconhecem a proposta de valor: a aprovação pela FDA do contraceptivo oral dissolvível Femlyv em julho de 2024 destacou os benefícios em conveniência para o usuário e precisão de dose. À medida que os prescritores consideram cada vez mais a facilidade de uso na seleção da terapia, o mercado de filmes orais finos captura prescrições que antes eram direcionadas a comprimidos.

Crescimento das Populações Geriátrica e Pediátrica

As mudanças demográficas ampliam a demanda porque pacientes muito jovens e muito idosos apresentam capacidade limitada de deglutição, mas requerem dosagem precisa. Trabalhos clínicos com o filme sublingual de epinefrina Anaphylm demonstraram farmacocinética favorável em crianças de 7 a 17 anos, ampliando a base endereçável futura. No cuidado de idosos, a forma farmacêutica em filme evita a trituração de comprimidos, reduzindo a carga de tempo de enfermagem e os incidentes de aspiração. Com as Nações Unidas projetando que pessoas com mais de 65 anos atingirão 1,0 bilhão até 2030, os formatos amigáveis à deglutição consolidam seu status como ferramentas terapêuticas essenciais, e não opcionais.

Estratégias Aceleradas de Reformulação 505(b)(2)

A via simplificada 505(b)(2) permite que os patrocinadores se baseiem parcialmente nos dados de segurança do medicamento de referência, reduzindo os programas clínicos a estudos de bioequivalência e palatabilidade. A orientação da FDA de 2024 sobre alterações menores em formas farmacêuticas sólidas orais codificou padrões de meios de dissolução que fazem referência específica a filmes. Os patrocinadores agora programam os lançamentos de produtos para coincidir com os vencimentos de patentes dos originadores, usando filmes como instrumentos de gestão do ciclo de vida que combatem a erosão por genéricos. Essas dinâmicas competitivas canalizam investimentos para o mercado de filmes orais finos e aceleram o ritmo de produtos.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capacidade Limitada de Carregamento de Ingredientes Farmacêuticos Ativos | -1.4% | Global, afetando particularmente medicamentos de alta dose | Médio prazo (2-4 anos) |

| Altas Barreiras Regulatórias e de Garantia de Qualidade | -1.1% | Global, mais rigoroso na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Pressão de Preços da Concorrência de Genéricos | -0.9% | Global, com maior intensidade na Europa e mercados emergentes | Médio prazo (2-4 anos) |

| Infraestrutura Insuficiente de Boas Práticas de Fabricação | -0.6% | Regiões emergentes na Ásia-Pacífico, América Latina e África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade Limitada de Carregamento de Ingredientes Farmacêuticos Ativos

Os filmes finos tipicamente acomodam no máximo 30% de fármaco em peso antes que a integridade mecânica falhe, limitando as cargas por tira individual a cerca de 30 mg na prática comercial[2]Boyd Biomedical Engineering, "Aprimorando o Carregamento de Fármacos em Filmes Orais," boydbiomedical.com. Terapias de alta dosagem, como anti-inflamatórios não esteroidais, devem recorrer a esquemas de administração com múltiplas tiras, anulando alguns benefícios de conveniência. Pesquisas em designs multicamadas mostram promessa, mas ainda enfrentam compromissos no tempo de dissolução. Até que a ciência dos materiais eleve esse limite, o mercado de filmes orais finos se concentrará em ativos potentes onde doses menores em miligramas são suficientes.

Altas Barreiras Regulatórias e de Garantia de Qualidade

A sensibilidade à umidade exige suítes de fabricação com controle climático, embalagens primárias em bolsas de alumínio e cadeias de distribuição validadas para umidade. A FDA e a EMA exigem ensaios de uniformidade e teor em dez zonas do filme, uma especificação mais rigorosa do que a variação de peso de comprimidos. Empresas menores sem capital para salas limpas segregadas frequentemente licenciam a produção para grandes fabricantes contratados, adicionando camadas de royalties que elevam o custo dos produtos. A harmonização está atrasada na Ásia-Pacífico, obrigando submissões de dossiês separadas que prolongam o tempo de entrada no mercado além da linha de base dos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Filmes Sublinguais Continuam a Ancorar o Crescimento

Os filmes sublinguais representaram 54,72% da participação do mercado de filmes orais finos em 2025, refletindo a familiaridade consolidada dos médicos na terapia de dependência de opioides e no manejo de emergências convulsivas. O formato garante absorção transmucosa rápida, proporcionando concentrações plasmáticas terapêuticas em minutos. Os pipelines competitivos permanecem ativos, com pelo menos seis novos candidatos sublinguais em estudos de fase avançada visando anafilaxia, hipotensão e enxaqueca.

Os filmes bucais, com previsão de avançar a um CAGR de 11,12%, utilizam polímeros mucoadesivos que prolongam o tempo de residência contra a bochecha e retardam a liberação da carga. Esse perfil cinético atrai desenvolvedores de reposição hormonal e dor crônica que buscam dosagem uma vez ao dia. A impressão 3D individualiza ainda mais a espessura bucal e a carga de fármaco, permitindo a titulação de dose sem novos estudos de estabilidade. Ao longo do período de perspectiva, os investidores esperam que as linhas bucais menores, porém de crescimento mais rápido, reduzam a base sublingual dominante, mas em maturação.

Por Indicação de Doença: O Cuidado de Dependências Domina, a Terapia para Enxaqueca Acelera

A dependência de opioides reteve 39,12% do tamanho do mercado de filmes orais finos em 2025 e ganha apoio político sob mandatos expandidos de tratamento assistido por medicamentos na América do Norte. A cobertura obrigatória de seguros garante altos volumes de prescrição, e a embalagem em filme fino impede o desvio por meio de blisteres de dose unitária.

Os programas para enxaqueca alcançam um CAGR de 11,86%, estimulados pela aprovação do RizaFilm nos EUA em 2023, que estabeleceu um precedente regulatório para futuros filmes de triptanos. O formato atende pacientes que experimentam náuseas e risco de vomitar comprimidos durante crises agudas. À medida que moléculas adicionais, como a lasmiditan, migram para o filme, os neurologistas preveem adoção mais ampla. Os segmentos de náuseas e vômitos, bem como de esquizofrenia, também se beneficiam, mas seu crescimento combinado fica atrás do avanço da enxaqueca.

Por Canal de Distribuição: O Varejo Tradicional se Mantém, os Canais Digitais Avançam

As farmácias de varejo receberam 48,10% da receita do mercado de filmes orais finos em 2025, pois os farmacêuticos orientam sobre o posicionamento sublingual correto e o manuseio da umidade. A dominância das lojas físicas persiste, mas as mudanças no comportamento do consumidor pós-pandemia aceleram as opções autenticadas de e-farmácia.

Os canais online estão previstos para um CAGR de 12,08%, apoiados por esquemas regulatórios que permitem o envio de filmes de buprenorfina da Lista III sob isenções de telessaúde para substâncias controladas. Malas com indicadores de temperatura garantem a estabilidade, e a automação de reabastecimento aumenta a adesão em relação às retiradas em loja. As farmácias hospitalares se concentram em filmes de resgate de convulsões e adjuvantes de anestesia para uso imediato, mantendo uma participação menor, mas estável.

Por Tecnologia: Maturidade da Fundição por Solvente Encontra o Potencial da Impressão 3D

As linhas de fundição por solvente produziram 54,21% do tamanho do mercado de filmes orais finos em 2025, devido ao conhecimento de escalonamento de décadas, rendimentos previsíveis e conforto dos reguladores. Os sistemas de tela contínua atingem 100 m/min, traduzindo-se em lotes de milhões de doses que atendem medicamentos blockbuster a baixo custo.

A impressão tridimensional alcança o CAGR mais alto de 11,34% ao permitir o controle de dissolução orientado por geometria. Doses pediátricas personalizadas tornam-se viáveis ao variar a área de superfície em vez das proporções de excipientes, simplificando a validação. O Centro de Avaliação e Pesquisa de Medicamentos da FDA expandiu seu Programa de Tecnologia Emergente em 2025 para orientar os solicitantes de impressão de filmes, facilitando a adoção. A extrusão por fusão a quente fornece processamento sem solvente para IFAs termoestáveis, enquanto a eletrofiação explora filmes de nanofibras adequados para vacinas transmucosas em pipelines futuros.

Análise Geográfica

A América do Norte comandou 41,20% da participação do mercado de filmes orais finos em 2025. O reembolso robusto, a educação dos clínicos e as orientações claras da FDA aceleram a adoção em cuidados de dor, dependência e alergia pediátrica. O pipeline regional inclui oito submissões de NDA em análise em julho de 2025, indicando fluxo sustentado de produtos. Os preços de varejo permanecem premium nos Estados Unidos, sustentados pela proteção de patentes e pela concorrência limitada de genéricos.

A Ásia-Pacífico está prevista para se expandir a um CAGR de 10,12% até 2031, impulsionada por clusters de fabricação contratada na Índia e pelos esforços de alinhamento regulatório no Esquema de Harmonização Farmacêutica da ASEAN. Os produtores chineses investem em capacidade de fundição por solvente, buscando a pré-qualificação da OMS para filmes de buprenorfina orientados à exportação. O aumento da renda da classe média eleva a aceitação de formas farmacêuticas amigáveis ao paciente, enquanto as plataformas domésticas de e-farmácia resolvem as lacunas de acesso em áreas rurais. Estruturas de custo favoráveis posicionam a região tanto como base de fornecimento quanto como centro de demanda de rápido crescimento dentro do mercado global de filmes orais finos.

A Europa mantém volume estável sob sistemas de pagador único que examinam o custo por ano de vida ajustado pela qualidade. A aprovação pela Agência Europeia de Medicamentos do filme sublingual de buprenorfina Neuraxpharm em dezembro de 2024 sublinha a continuidade regulatória apesar do Brexit. Os controles de preços em nível de país estimulam a erosão por preços de referência, mas também promovem genéricos. Em resposta, os inovadores se voltam para terapias personalizadas impressas em 3D para garantir diferenciação. As diretrizes de tele-farmácia incorporadas na Estratégia Farmacêutica da UE apoiam o pedido por correspondência transfronteiriço, provavelmente aumentando a participação online ao longo do tempo.

Panorama regulatório

Os filmes orais finos são regulamentados como produtos farmacêuticos orais sólidos não estéreis, mas a terminologia e o enquadramento farmacopeico variam entre regiões. A FDA geralmente se refere a filmes solúveis orais, enquanto a Farmacopeia Europeia descreve folhas de camada única ou multicamada projetadas para dispersão rápida na boca. Nos Estados Unidos e na Europa, a conformidade normalmente está ligada às estruturas de BPF (21 CFR Parts 210/211 e EU GMP Volume 4, respectivamente) e às expectativas de dossiê CTD sob o ICH, com ênfase na uniformidade das unidades de dosagem, no desempenho de dissolução e na estabilidade dos polímeros formadores de filme e das embalagens sensíveis à umidade.

As expectativas de Qualidade por Design, incluindo o ICH Q8(R2) e abordagens de especificação relacionadas, reforçam o controle rigoroso dos parâmetros críticos de processo para fundição, secagem e corte. Isso também sustenta justificativas baseadas em dados para estratégias de controle, como testes de liberação em tempo real, quando o entendimento do processo é maduro. As expectativas de testes farmacopeicos para produtos farmacêuticos orais (incluindo capítulos de teste de qualidade de produtos da USP) e práticas de inspeção específicas de cada região elevam o nível de exigência de conformidade para desenvolvedores de pequeno e médio porte, muitas vezes levando-os a CMOs qualificadas com controle de umidade validado, inspeção em processo e capacidades de embalagem de dose unitária com lacre de inviolabilidade.

Cenário Competitivo

O mercado de filmes orais finos permanece moderadamente fragmentado. A Aquestive Therapeutics alavanca sua plataforma PharmFilm licenciada em programas de epilepsia, alergia e endócrinos, gerando USD 50,6 milhões em receita de royalties durante 2023. A IntelGenx faz parceria com a Gensco para co-promover o RizaFilm, enquanto a LTS Lohmann e a Catalent atuam como líderes em desenvolvimento contratado com pipelines de múltiplos clientes.

As alianças estratégicas se intensificam. A Merck celebrou um acordo de licenciamento de USD 493 milhões com a Cyprumed em abril de 2025 para uma tecnologia de peptídeos orais destinada a fazer a transição de biológicos injetáveis para dosagem em filme. A aquisição de USD 1 bilhão da IFF Pharma Solutions pela Roquette enriquece os portfólios de excipientes críticos para filmes de próxima geração. Tais transações sinalizam que o controle sobre a propriedade intelectual de polímeros e a expertise em fabricação, em vez do simples gasto em marketing, determinarão a liderança futura.

A atividade de patentes se concentra em camadas mucoadesivas e laminados de barreira contra umidade. À medida que os portfólios amadurecem, empresas especializadas menores se aliam a distribuidores regionais para penetrar em indicações de nicho, enquanto as grandes multinacionais exploram redes globais de detalhamento. A vantagem competitiva dependerá de demonstrar bioequivalência com menos sujeitos clínicos, encurtando o tempo até o fluxo de caixa para cada nova molécula.

Mercado Dinâmico com Forte Potencial de Crescimento

O mercado de filmes orais finos exibe uma combinação de grandes conglomerados farmacêuticos e empresas especializadas focadas em tecnologia, criando um cenário competitivo diversificado. Players globais como a Viatris alavancam suas extensas redes de distribuição e capacidades de fabricação, enquanto empresas especializadas como a IntelGenx e a Cure Pharmaceutical se concentram em inovação tecnológica e aplicações de nicho. O mercado mostra consolidação moderada, com empresas maiores buscando ativamente aquisições para fortalecer sua posição, como evidenciado pela aquisição da Tapemark Inc. pela LTS Lohmann para aprimorar suas capacidades de fabricação e presença no mercado.

O setor é caracterizado por barreiras significativas à entrada devido aos requisitos de expertise técnica e padrões regulatórios rigorosos, particularmente em aplicações farmacêuticas. As empresas estão cada vez mais formando alianças estratégicas para combinar capacidades tecnológicas com acesso ao mercado, especialmente em mercados emergentes. Os players regionais, particularmente nos mercados da Ásia-Pacífico, estão ganhando destaque por meio de um foco em versões genéricas e fabricação econômica, enquanto os players estabelecidos mantêm sua dominância por meio de proteção de patentes e reconhecimento de marca. O mercado demonstra uma tendência em direção à integração vertical, com empresas investindo em capacidades de ponta a ponta, desde pesquisa e desenvolvimento até a comercialização.

Inovação e Adaptabilidade Impulsionam o Sucesso no Mercado

O sucesso no mercado de filmes orais finos depende cada vez mais da capacidade das empresas de desenvolver tecnologias proprietárias enquanto mantêm a competitividade de custos. Os players estabelecidos devem se concentrar na inovação contínua em sistemas de administração de medicamentos, na expansão das aplicações terapêuticas e no fortalecimento de seus portfólios de patentes para manter a liderança no mercado. Construir relacionamentos sólidos com prestadores de saúde e garantir qualidade consistente do produto são cruciais para o sucesso no mercado. As empresas precisam investir em capacidades de fabricação avançadas enquanto desenvolvem simultaneamente estratégias para navegar em ambientes regulatórios complexos em diferentes regiões.

Para novos entrantes e players menores, focar em áreas terapêuticas de nicho e desenvolver aplicações especializadas apresenta oportunidades de penetração no mercado. Os fatores de sucesso incluem o estabelecimento de fortes capacidades de pesquisa e desenvolvimento, a formação de parcerias estratégicas com empresas farmacêuticas estabelecidas e o desenvolvimento de processos de fabricação econômicos. A crescente demanda por sistemas de administração de medicamentos amigáveis ao paciente e a crescente aceitação de filmes orais finos em várias aplicações terapêuticas criam oportunidades de expansão do mercado. No entanto, as empresas devem navegar cuidadosamente por desafios como altos custos de desenvolvimento, requisitos de conformidade regulatória e a necessidade de demonstrar vantagens terapêuticas claras sobre as formas farmacêuticas convencionais. Os principais fabricantes de filmes orais e fabricantes de filmes orais dissolvíveis estão particularmente bem posicionados para capitalizar essas tendências.

Líderes do Setor de Filmes Orais Finos

ZIM Laboratories Limited

Aquestive Therapeutics, Inc.

IntelGenx Corp.

C.L.Pharm

CURE Pharmaceutical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Novas entradas em áreas terapêuticas e inovações de plataforma ampliam o espaço em branco além dos casos de uso já estabelecidos do mercado, como dependência de opioides e cuidados agudos, especialmente onde o início rápido de ação e a administração sem água são importantes. A aprovação pela FDA em fevereiro de 2026 do filme oral VYBRIQUE (sildenafila) da IBSA USA para disfunção erétil aponta para a viabilidade comercial de moléculas já estabelecidas e de alto volume em formato de filme oral. Isso também sustenta programas adicionais de gestão de ciclo de vida e reformulação que podem usar abordagens no estilo 505(b)(2) quando aplicável.

Oportunidades também surgem em tecnologias habilitadoras que ampliam a gama de ativos endereçáveis e as necessidades de dosagem específicas do paciente. Atividades de patentes, como o prêmio de março de 2026 da OFD Life Sciences para sua plataforma de entrega oral LyoPastille, juntamente com programas de desenvolvimento em andamento, como as atualizações de 2026 da BioNxt Solutions sobre uma colaboração de ODF sublingual de semaglutida com a Gen-Plus GmbH, indicam esforços para levar terapias complexas ou sensíveis à adesão a formatos orais em filme ou adjacentes ao filme. O trabalho técnico divulgado pela LTS Lohmann sobre filmes orais finos à base de espuma destaca ainda mais a diferenciação de produtos em torno de dissolução mais rápida e perfis de liberação flexíveis, embora a prontidão de fabricação e os sistemas de qualidade de nível regulatório permaneçam a barreira para a expansão em mercados regulamentados.

Desenvolvimentos recentes do setor

- Março de 2026: a Aquestive Therapeutics concluiu uma reunião presencial do Tipo A com a FDA dos EUA sobre o caminho de reenvio de seu NDA para o filme sublingual Anaphylm (dibutepinefrina). A atualização esclareceu os próximos passos regulatórios da empresa e posicionou o programa para um cronograma de reenvio planejado, mantendo o foco competitivo em formatos de filme para uso emergencial que exigem início rápido de ação e alta confiabilidade de fabricação.

- Julho de 2025: a ZIM Laboratories obteve sua primeira autorização de comercialização na Austrália junto à Therapeutic Goods Administration para os filmes orodispersíveis de Benzoato de Rizatriptana. A aprovação ampliou a presença da empresa em mercados regulamentados e apoiou a enxaqueca como indicação de escala para a entrega em filme, onde a náusea durante as crises pode reduzir a usabilidade dos comprimidos.

- Abril de 2024: a IntelGenx (agora Nualtis) relatou que a parceira Chemo Research SL recebeu uma Carta de Resposta Completa da FDA para um ANDA de filme bucal de buprenorfina. As solicitações centraram-se em informações adicionais de qualidade farmacêutica e nenhuma nova inspeção de instalações, reforçando a sensibilidade de qualidade e CMC da categoria e afetando os cronogramas de desenvolvimento de produtos genéricos e reformulados em filme.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange filmes orais finos farmacêuticos que contêm um ingrediente ativo e são projetados para se dissolver na boca ou aderir à mucosa oral para entrega local ou sistêmica de medicamentos. Os valores refletem as receitas geradas por esses filmes medicamentosos nas principais regiões.

Exclusões de escopo: tiras orais não medicamentosas (como refrescantes de hálito), filmes de embalagem e outros materiais de filme fino não farmacêuticos estão excluídos.

Visão geral da segmentação

- Por Produto

- Filmes Sublinguais

- Filmes Bucais

- Filmes Orodispersíveis

- Filmes Orais de Dissolução Rápida

- Por Indicação de Doença

- Dependência de Opioides

- Náuseas e Vômitos

- Esquizofrenia

- Enxaqueca

- Manejo da Dor

- Outros

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

- Outros Canais de Distribuição

- Por Tecnologia (Método de Fabricação)

- Fundição por Solvente

- Extrusão por Fusão a Quente

- Impressão 3D

- Outras Tecnologias

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para fundamentar o modelo de dimensionamento, começamos mapeando os produtos de filme oral fino aprovados, as formas de dosagem e as vias de administração, e depois cruzamos sinais básicos de demanda. As fontes públicas que ajudaram nesse processo incluem bancos de dados da FDA dos EUA (rótulos de medicamentos e aprovações), a National Library of Medicine (registro de ensaios clínicos) e recursos do NIH dos EUA para o contexto da área terapêutica.

Também usamos estatísticas de saúde do CDC dos EUA para direção de prevalência de condições, dados de saúde da OMS para comparabilidade entre países e periódicos revisados por pares que relatam biodisponibilidade, adesão e aceitabilidade pelo paciente em formatos de filme. Registros de empresas, apresentações a investidores e imprensa respeitável foram usados para captar o momento de lançamento de produtos e a ampla exposição geográfica, e assinaturas pagas de dados financeiros de empresas, notícias e bancos de dados de patentes apoiaram a normalização financeira e o rastreamento de inovação. Esses exemplos não são exaustivos, e muitas outras fontes públicas foram revisadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

Discussões primárias foram usadas para confirmar quais produtos são comercialmente relevantes, como os preços normalmente variam por área terapêutica e qual parcela da demanda é direcionada por meio de farmácias hospitalares versus farmácias de varejo e on-line. Conversamos com uma combinação de especialistas em formulação e fabricação, distribuidores e líderes comerciais nas Américas, EMEA e APAC, para que as premissas pudessem ser ajustadas quando os dados documentais não correspondiam à realidade de campo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 14% | APAC: 42% |

| Nível médio: 46% | Líderes funcionais/de unidade: 40% | EMEA: 32% |

| Players menores: 21% | Gerentes: 46% | Américas: 26% |

Dimensionamento e previsão de mercado

Para o dimensionamento, usamos uma construção top-down que começa a partir da população tratada endereçável nas principais indicações em que os filmes orais finos são usados, que é então convertida em demanda anual de filmes usando taxas de tratamento e padrões típicos de dosagem. A receita é então derivada aplicando faixas de preço indicativas por área terapêutica e canal, e os totais são consolidados por região após a normalização de moeda.

Para manter os resultados realistas, corroboramos com verificações seletivas bottom-up, como a consolidação de uma amostra de receitas de produtos onde há divulgação, e a validação da direção de preço e volume por meio de verificações de canal. Os insumos que comumente movem o modelo incluem novas aprovações de produtos em filme, preferência do paciente por dosagem sem necessidade de deglutição, a mudança de mix entre formatos sublinguais e outros formatos de filme, a ponderação do canal de distribuição e as diferenças de adoção regional ligadas ao reembolso e às normas de prescrição.

As previsões são produzidas usando análise de cenários apoiada por ajuste simples de tendências, em que os principais fatores são projetados com trajetórias conservadoras, de base e de adoção mais rápida. Quando lacunas de cobertura aparecem em verificações bottom-up (por exemplo, divulgação limitada para fabricantes de capital fechado), preenchemo-las com benchmarking de pares e depois retestamos os totais por meio de feedback de entrevistas antes de finalizar.

Validação de dados e ciclo de atualização

A validação é feita em camadas para que o número final não seja determinado por uma única premissa. Comparamos o gasto implícito por paciente e os volumes implícitos de filmes com indicadores independentes, como o ritmo de aprovações, sinais de mix de canais e crescimento por área terapêutica, e então investigamos valores atípicos antes da aprovação final.

Uma segunda revisão por analista é realizada para a lógica do modelo, consistência de unidades e tratamento de moeda, seguida por uma verificação final de variância em relação a edições anteriores. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais (como grandes lançamentos, ações regulatórias ou mudanças abruptas de preços). Antes da entrega, um analista realiza uma nova revisão para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de filmes orais finos segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para filmes orais finos nem sempre coincidem porque diferentes estudos combinam os tipos de produtos de maneira diferente, escolhem anos-base distintos e aplicam premissas diferentes de preço e adoção por indicação. A variância também aparece quando um estudo usa um horizonte de previsão mais longo e depois retrocalcula um ano atual, ou quando o momento da conversão de moeda não está alinhado entre regiões.

Tiras orais dissolvíveis não medicamentosas (como filmes refrescantes de hálito) estão fora do escopo da Mordor Intelligence, o que mantém a demanda modelada vinculada à dosagem de filmes farmacêuticos e à adoção em nível de indicação, em vez de volumes mais amplos de tiras de consumo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,61 bilhões de USD (2026) | |

| Periódico Setorial A | 3,70 bilhões de USD (2024) | Usa um ano-base anterior e mistura receitas de filmes orodispersíveis e oromucosais com definições de canal mais amplas, o que pode alterar os totais quando o preço é calculado em média entre indicações e regiões. |

| Portal de Pesquisa Setorial B | 3,50 bilhões de USD (2024) | Janela de previsão mais curta e clareza limitada sobre como a adoção por área terapêutica e a dosagem são convertidas em volumes, o que pode subestimar mercados em que novas aprovações de filmes ainda estão em fase de expansão. |

A diferença é explicada principalmente pelo que é contabilizado como produto de filme oral fino, qual ano-base é usado e como o preço e a adoção são incorporados em cada indicação. Ao manter visíveis as etapas desde a demanda tratada até o volume e o valor, a estimativa permanece rastreável a variáveis práticas que podem ser reverificadas e atualizadas quando as condições de mercado mudarem.

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de filmes orais finos?

O tamanho do mercado de filmes orais finos é de USD 3,61 bilhões em 2026 e está projetado para atingir USD 5,64 bilhões até 2031.

Qual tipo de produto domina as vendas?

Os filmes sublinguais lideram com 54,72% de participação no mercado de filmes orais finos em 2025, com base nos casos de uso consolidados de dependência de opioides e resgate de convulsões.

Qual segmento está se expandindo mais rapidamente?

Os filmes bucais estão previstos para crescer a um CAGR de 11,12% até 2031, graças às propriedades superiores de mucoadesão e liberação controlada.

Com que rapidez a região Ásia-Pacífico está crescendo?

A receita da Ásia-Pacífico está prevista para crescer a um CAGR de 10,12% até 2031, mais rápido do que qualquer outra região.

Qual tecnologia detém a maior participação?

A fundição por solvente representa 54,21% do tamanho do mercado de filmes orais finos, embora a impressão 3D mostre o maior potencial de crescimento.

Qual canal de distribuição está ganhando impulso?

As farmácias online estão registrando um CAGR de 12,08% à medida que os modelos de telessaúde e direto ao consumidor se normalizam.

Página atualizada pela última vez em: