Tamanho e Participação do Mercado de Inteligência Artificial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

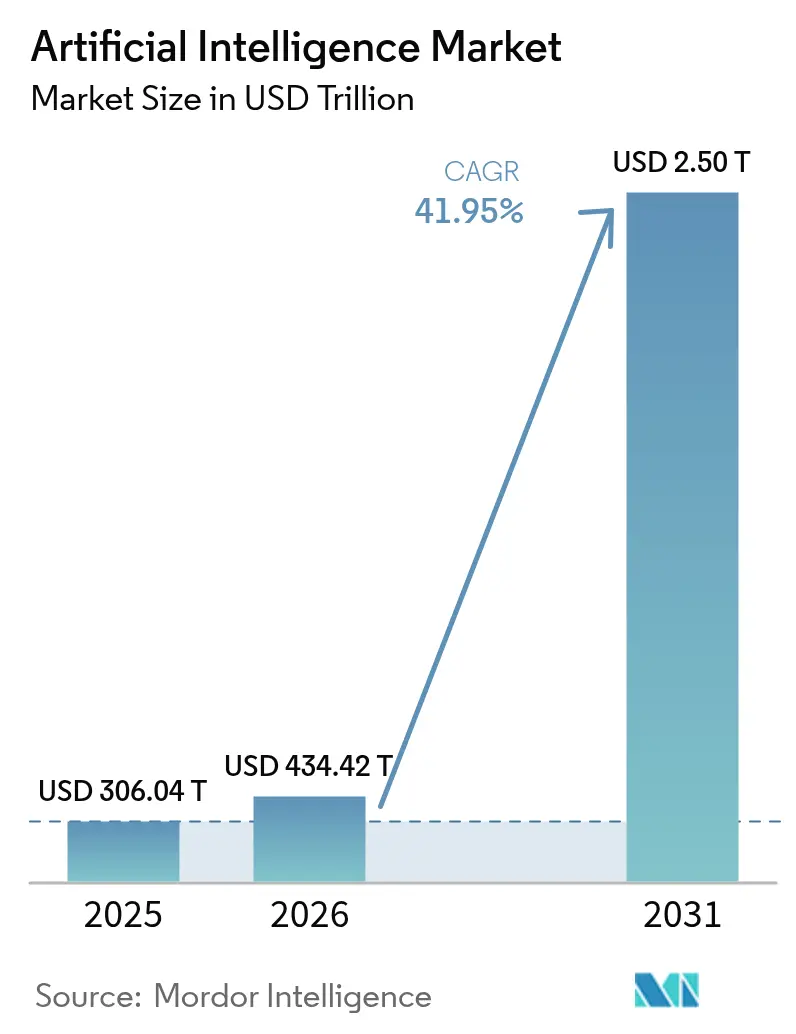

| Tamanho do Mercado (2026) | 434.42 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2503.13 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 41.95% CAGR |

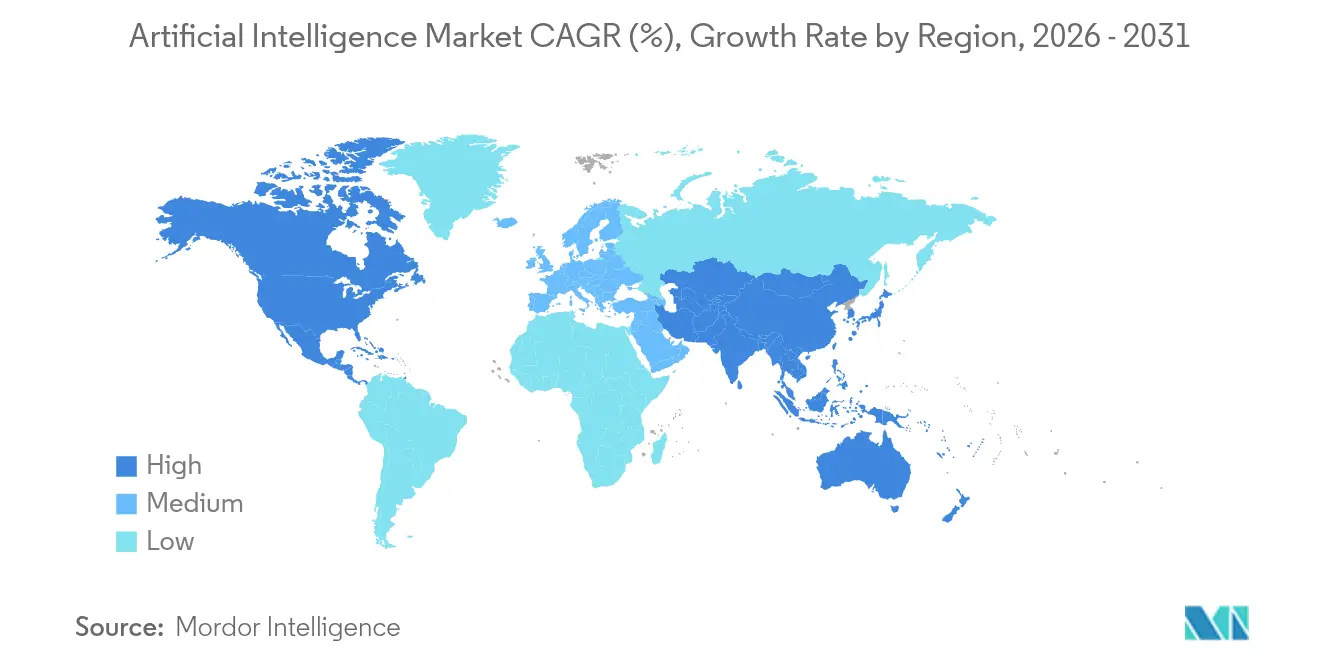

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inteligência Artificial por Mordor Intelligence

Espera-se que o mercado de inteligência artificial cresça de USD 306,04 bilhões em 2025 para USD 434,42 bilhões em 2026 e está previsto para atingir USD 2.503,13 bilhões até 2031 a um CAGR de 41,95% no período 2026-2031. Programas de IA soberana, otimização de custos empresariais e rápida inovação em hardware estão movendo a tecnologia de projetos-piloto experimentais para fluxos de trabalho de produção centrais, impulsionando a demanda sustentada em todos os principais setores. As implantações locais estão recuperando tração porque grandes organizações desejam controle direto sobre o custo total de propriedade e a governança de dados. Ao mesmo tempo, os hiperescaladores de nuvem estão investindo pesadamente em nova capacidade, garantindo que os ambientes de desenvolvimento permaneçam facilmente acessíveis. Os avanços em GPU, as arquiteturas com eficiência energética e a integração mais estreita entre as pilhas de hardware e software estão reduzindo o tempo para geração de valor e aguçando a diferenciação competitiva.

Principais Conclusões do Relatório

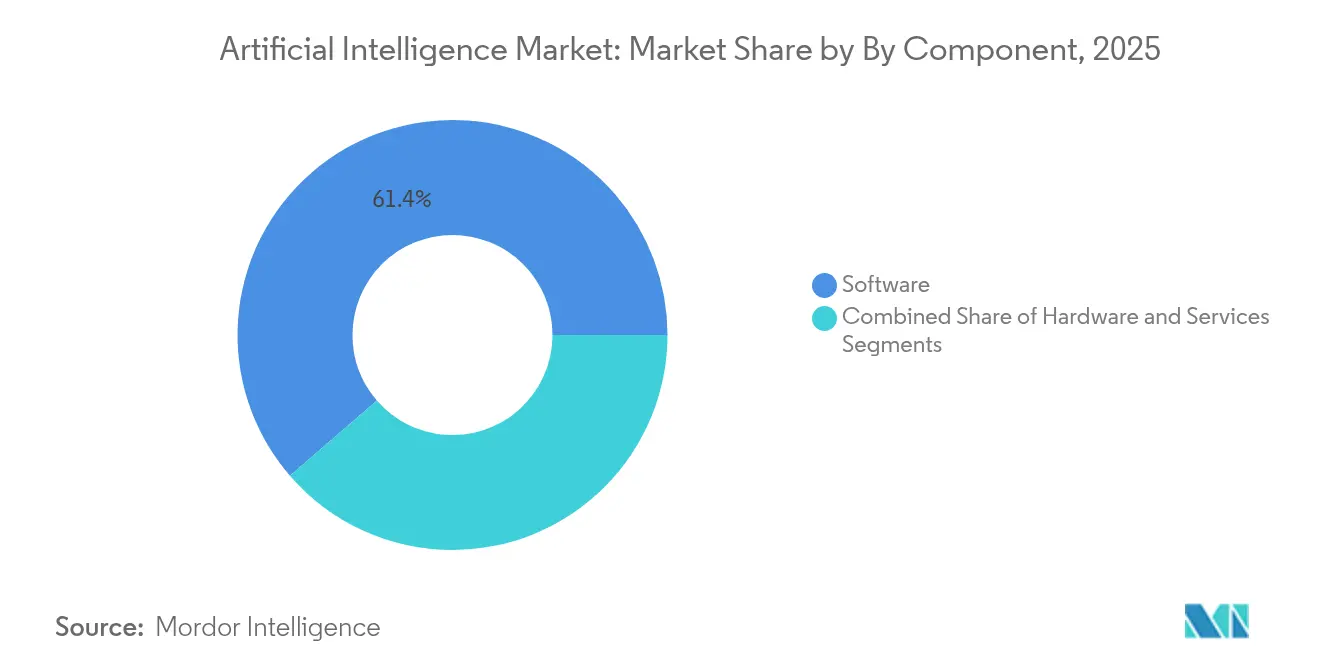

- Por componente, o Software liderou com 61,35% de participação de receita em 2025; projeta-se que os Serviços registrem o CAGR mais rápido de 40,85% até 2031.

- Por modo de implantação, a Nuvem Pública deteve 43,72% de participação do mercado de inteligência artificial em 2025, enquanto os modelos Híbridos devem crescer a um CAGR de 45,55% até 2031.

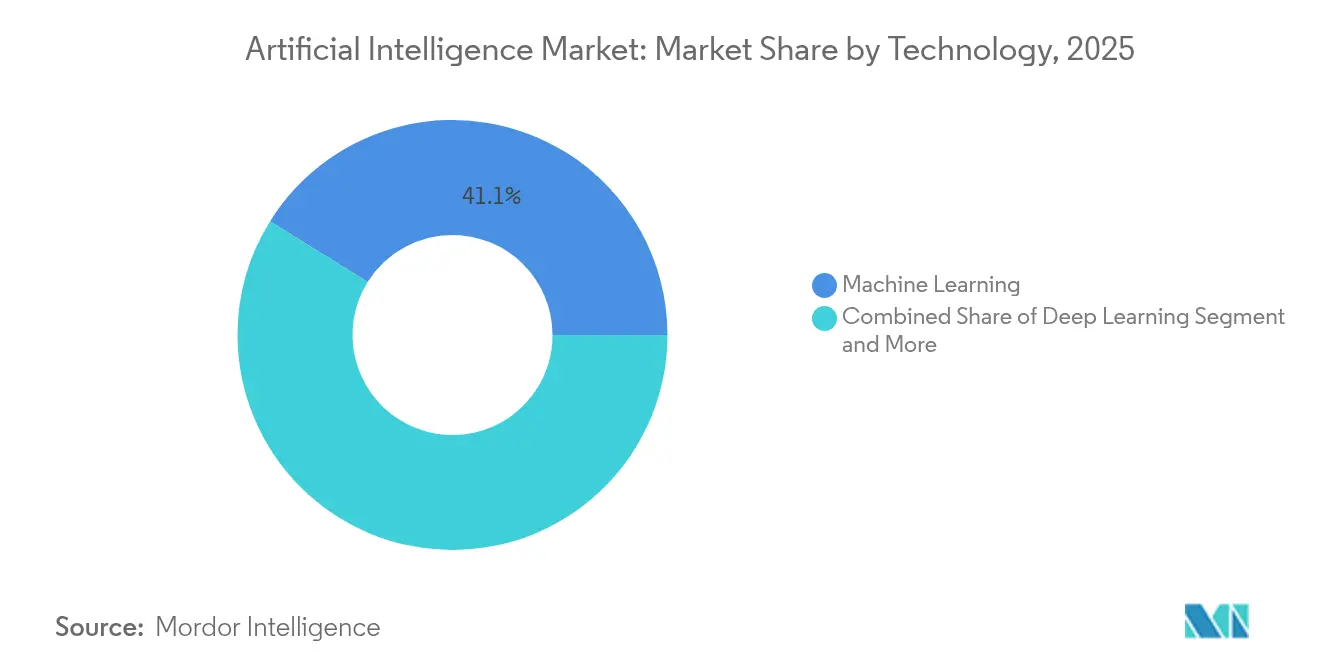

- Por tecnologia, o Aprendizado de Máquina controlou 41,12% de participação em 2025, enquanto a IA Generativa deve registrar um CAGR de 46,25% até 2031.

- Por setor de usuário final, TI e Telecomunicações responderam por 27,02% da participação do mercado de inteligência artificial em 2025; Saúde deve expandir-se a um CAGR de 38,35% até 2031.

- Por geografia, a América do Norte comandou 37,12% do mercado de inteligência artificial em 2025, e a Ásia-Pacífico deve registrar um CAGR de 40,75% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights do Mercado Global de Inteligência Artificial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por análises preditivas | +8.2% | Global, com concentração na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Crescimento explosivo no volume/variedade de dados | +7.8% | Global, liderado pela manufatura da Ásia-Pacífico e pelos serviços da América do Norte | Longo prazo (≥ 4 anos) |

| Adoção crescente de serviços de IA baseados em nuvem | +6.9% | América do Norte e Europa como núcleo, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| IA soberana e iniciativas nacionais de computação | +5.4% | Ásia-Pacífico, Europa, mercados selecionados do Oriente Médio | Médio prazo (2-4 anos) |

| Mudança para IA local/privada para controle do custo total de propriedade | +4.1% | Mercados empresariais globais, mais forte em setores regulamentados | Médio prazo (2-4 anos) |

| Demanda por hardware de IA com eficiência energética | +3.8% | Global, com adoção antecipada na Europa e na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

IA soberana e programas nacionais de computação

O financiamento governamental está moldando os ecossistemas locais. A Missão IndiaAI da Índia está canalizando INR 10.372 crores (USD 124,5 milhões) para grandes modelos de linguagem indígenas que atendem às necessidades de idiomas locais[1]Ministério de Eletrônica e Tecnologia da Informação, "Aprovação do Gabinete da Missão IndiaAI," indiaai.gov.in. O Japão está mobilizando JPY 10 trilhões para capacidade de IA e semicondutores, sinalizando um compromisso de longo prazo com a autossuficiência. Tais investimentos criam demanda protegida para fornecedores de hardware domésticos e integradores de sistemas que possam cumprir as regras de localização.

Crescimento explosivo no volume e na variedade de dados

As implementações de IoT industrial geram terabytes de dados de sensores diariamente, levando as empresas a adotar análises orientadas por IA. A Siemens AG relata 90% de processamento de faturas sem intervenção humana e USD 5,65 milhões de ROI anual após integrar o aprendizado de máquina em suas operações financeiras. Imagens médicas, veículos autônomos e transações de varejo em tempo real contribuem para o dilúvio de dados, aumentando a demanda por armazenamento escalável, processamento de borda e ferramentas de geração de dados sintéticos.

Adoção crescente de serviços de IA baseados em nuvem

A taxa de execução de receita de nuvem inteligente da Microsoft Corporation superou USD 13 bilhões em 2025, apoiada por um crescimento Azure de 31% em relação ao ano anterior. A Amazon Web Services, Inc. (Amazon.com, Inc.) planeja implantar USD 100 bilhões em novos gastos de capital em IA ao longo dos próximos três anos. Esses investimentos garantem às empresas acesso quase imediato a modelos de ponta, enquanto transferem os custos iniciais para taxas baseadas em consumo, acelerando a atividade de prova de conceito.

Mudança para IA local ou privada para controle do custo total de propriedade

A nova linha de dispositivos locais da Qualcomm demonstra a resposta dos fornecedores de hardware aos clientes que desejam curvas de custo previsíveis e menor latência para cargas de trabalho de missão crítica. Benchmarks internos mostram que grandes empresas podem reduzir 20% dos custos operacionais e cortar a latência de inferência em 50% em comparação com serviços de nuvem equivalentes quando as taxas de utilização são elevadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capex e escassez de talentos | -6.7% | Global, mais agudo na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Barreiras de privacidade de dados e conformidade | -4.2% | Europa (GDPR), Ásia-Pacífico (regulamentações emergentes) | Médio prazo (2-4 anos) |

| Gargalos de fornecimento de GPU e rede elétrica | -5.8% | Global, crítico em polos de manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Limites de emissão de carbono de data centers | -3.1% | Europa, Califórnia, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de fornecimento de GPU e rede elétrica

A NVIDIA Corporation citou escassez persistente de H100 em suas perspectivas para o exercício fiscal 2026, uma restrição que inflacionou os preços à vista de 30% a 50% acima do MSRP e desacelerou os ciclos de implantação empresarial. As empresas de energia preveem que a demanda de eletricidade dos data centers pode atingir 1.050 TWh até 2026, superando as adições de capacidade planejadas em várias regiões importantes, o que por sua vez pressiona os cronogramas de projetos para novos clusters de IA.

Alto capex e escassez de talentos

A NVIDIA Corporation sozinha investiu USD 1 bilhão em 50 participações em startups durante 2024, ilustrando a intensidade de capital necessária para garantir diferenciação. Enquanto isso, engenheiros experientes de MLOps no Vale do Silício exigem prêmios salariais de 20% a 30% em relação a 2023, sobrecarregando os orçamentos do mercado intermediário e atrasando o lançamento de novos produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços, sinais de aceleração, maturidade do mercado

O Software manteve 61,35% de participação de receita em 2025, reforçando seu papel fundamental no mercado de inteligência artificial. No entanto, o segmento de Serviços está previsto para avançar rapidamente a um CAGR de 40,85% até 2031, à medida que as empresas mudam o foco da experimentação para a implementação em larga escala. Muitos setores regulamentados agora exigem fornecedores que possam interpretar mandatos de conformidade e redesenhar fluxos de trabalho, em vez de apenas fornecer licenças. A escassez de integradores qualificados, portanto, permite que os provedores de serviços pratiquem preços premium, especialmente para projetos específicos de domínio em saúde e serviços financeiros.

Em linhas de consultoria, integração e serviços gerenciados, são preferidos fornecedores com expertise vertical. Em radiologia, as parcerias de serviços que combinam governança de dados, validação de algoritmos e redesenho do fluxo de trabalho clínico estão gerando um ROI de 451% para grupos hospitalares ao longo de cinco anos. Os especialistas que agrupam hardware, software e suporte consultivo em contratos baseados em resultados estão subindo na cadeia de valor à medida que os clientes medem os projetos em relação a metas concretas de produtividade, em vez de precisão abstrata do modelo.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Modo de Implantação: Modelos híbridos fazem a ponte entre nuvem e borda

A Nuvem Pública deteve 43,72% da participação do mercado de inteligência artificial em 2025, refletindo seu papel como ambiente de desenvolvimento padrão. No entanto, os modelos Híbridos devem crescer a um CAGR de 45,55% até 2031, à medida que as organizações buscam otimização de latência e visibilidade de custos na produção. Os primeiros adotantes executam o treinamento em clusters de hiperescala e, em seguida, transferem a inferência para dispositivos locais ou de borda para resposta em tempo real. As montadoras de veículos (OEMs) automotivos validam essa arquitetura ao executar tarefas de visão em nível de milissegundos em pisos de fábrica, enquanto mantêm a elasticidade da nuvem para o novo treinamento de modelos.

As implementações de borda são igualmente importantes em ambientes com recursos limitados, como plataformas offshore ou pontos de venda a varejo onde a largura de banda é cara. As implantações locais estão ressurgindo em agências financeiras e do setor público que enfrentam mandatos rígidos de residência de dados. Os fornecedores de hardware agora agrupam software de orquestração que migra contêineres entre nuvens, racks locais e dispositivos de borda com base em regras de política, garantindo que o tamanho do mercado de inteligência artificial para soluções híbridas permaneça em trajetória ascendente.

Por Tecnologia: A IA Generativa perturba as hierarquias tradicionais

O Aprendizado de Máquina capturou 41,12% de participação em 2025, mas a IA Generativa está prevista para crescer a um CAGR de 46,25% até 2031, à medida que as empresas ampliam os casos de uso de conteúdo de marketing para geração de código e aumento baseado em conhecimento. Os modelos generativos que se combinam com estruturas de geração aumentada por recuperação estão substituindo chatbots baseados em regras e o processamento manual de documentos nos centros de atendimento ao cliente.

Por outro lado, a adoção de Visão Computacional continua dentro de fábricas inteligentes e conjuntos de imagens diagnósticas, onde a precisão em nível de pixel gera economias de custos tangíveis. O Processamento de Linguagem Natural ganha adoção constante para funções de suporte multilíngue. A Computação Sensível ao Contexto, que funde múltiplas modalidades de sensoriamento, está migrando para projetos de cidades inteligentes. Os fornecedores que combinam técnicas generativas e discriminativas em uma única plataforma estão capturando oportunidades de venda cruzada, impulsionando assim o mercado de inteligência artificial.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Setor de Usuário Final: Aceleração da Saúde impulsionada pela clareza regulatória

TI e Telecomunicações detiveram 27,02% de participação de mercado em 2025, beneficiando-se de extensos recursos de dados e alinhamento antecipado com a nuvem. Prevê-se que a Saúde registre o CAGR mais alto de 38,35% até 2031, à medida que os caminhos regulatórios para ferramentas de suporte diagnóstico se tornam mais claros. A FDA dos EUA aprovou mais de 110 dispositivos de radiologia habilitados por IA entre janeiro de 2024 e maio de 2025, reduzindo a incerteza de reembolso e impulsionando os ciclos de aquisição hospitalar.

A Manufatura mantém forte demanda por algoritmos de manutenção preditiva que reduzem o tempo de inatividade não planejado, enquanto o Varejo e o Comércio Eletrônico investem em mecanismos de precificação dinâmica que aumentam o tamanho dos carrinhos. As instituições de BFSI implantam plataformas de detecção de fraudes que reduzem estornos e melhoram a confiança do cliente. As iniciativas de direção autônoma mantêm o investimento Automotivo robusto, enquanto as agências Governamentais e de Defesa priorizam soluções de inteligência de ciber-ameaças que integram a detecção de anomalias habilitada por IA.

Análise Geográfica

A América do Norte permaneceu como líder de receita com 37,12% de participação em 2025, graças a profundos pools de capital de risco, ecossistemas de nuvem maduros e rápida adoção empresarial. Programas federais como a Lei CHIPS e Ciência canalizam financiamento adicional para fábricas prontas para IA, apoiando o fornecimento doméstico de hardware e reforçando o mercado de inteligência artificial. Clusters de computação de alto desempenho na Virgínia, no Texas e no Oregon continuam atraindo startups de software que se co-localizam perto das zonas de disponibilidade de nuvem para menor latência.

O perfil de crescimento da Europa é moldado pelas forças gêmeas da rigorosa regulamentação de privacidade de dados e dos consideráveis orçamentos soberanos de computação. As arquiteturas compatíveis com o GDPR levam os fornecedores a localizar cargas de trabalho de inferência dentro das fronteiras regionais, criando demanda por dispositivos de GPU locais. A iniciativa público-privada da França em torno da Mistral AI atingiu uma avaliação de €2 bilhões em 2025 e visa captar USD 1 bilhão para ampliar o treinamento de modelos multilíngues. Programas similares na Alemanha e nos Países Nórdicos concentram-se em pegadas de data centers verdes que se alinham com ambiciosas metas de redução de carbono, sustentando o crescimento regional de dois dígitos para o mercado de inteligência artificial.

A Ásia-Pacífico está projetada para registrar um CAGR de 40,75% até 2031, o mais rápido do mundo. A Missão Nacional de Semicondutores da China aloca RMB 1 trilhão até 2030 para chips e infraestrutura de apoio, enquanto a Índia reserva INR 10.372 crores para computação nacional de IA, impulsionando os integradores domésticos para os rankings globais. O fundo multitrilionário de ienes do Japão acelera atualizações de fábricas e uma regulamentação de IA menos rígida que acelera o tempo para a implantação comercial. As economias do Sudeste Asiático, incluindo Singapura e Malásia, estão introduzindo incentivos fiscais para data centers que atraem hiperescaladores para ancorar hubs regionais, ampliando ainda mais o tamanho do mercado de inteligência artificial na região.

Cenário Competitivo

O mercado está se consolidando em torno de alguns provedores de plataformas, enquanto deixa espaço para concorrentes altamente especializados. A NVIDIA Corporation capturou mais de 80% da participação nas remessas de aceleradores de IA e registrou USD 44,1 bilhões em receita no primeiro trimestre do exercício fiscal 2026, um salto de 69% em relação ao ano anterior. A AMD respondeu com o Instinct MI325X, com 256 GB de HBM3E e largura de banda de 6 TB/s, superando o H200 da NVIDIA Corporation em 40% nos benchmarks de inferência do Llama 3.1[3]MD, "Roteiro de Acelerador de IA," amd.com. A Intel Corporation, a Graphcore e startups como Etched e Taalas captaram coletivamente mais de USD 4 bilhões desde 2024 para comercializar hardware específico de domínio.

No lado do software, a OpenAI, Inc., a Anthropic e a Cohere dominam as APIs de modelos de fundação. A Anthropic triplicou a receita anualizada de USD 1 bilhão para USD 3 bilhões nos doze meses até dezembro de 2025, posicionando o Claude para casos de uso empresariais que enfatizam segurança e auditabilidade. A Perplexity AI busca se fundir com o braço americano do TikTok por USD 50 bilhões para combinar a busca conversacional em tempo real com o engajamento de vídeo de formato curto, ilustrando como as plataformas de consumo veem as capacidades integradas de IA como um fosso essencial.

Os integradores de sistemas e as grandes empresas de consultoria estão ampliando as práticas verticais. A Accenture plc anunciou um investimento de USD 3 bilhões, incluindo 40 estúdios de IA em todo o mundo, para construir soluções industriais repetíveis. A Deloitte, a PwC e a Capgemini também ampliaram alianças de IA com hiperescaladores, visando setores regulamentados que exigem estruturas de governança prontas para uso. A competição resultante do ecossistema é medida menos pela contagem de parâmetros de modelos e mais pelas economias de custos comprovadas e pelo aumento de receita para os clientes finais.

Líderes do Setor de Inteligência Artificial

IBM Corporation

Intel Corporation

Microsoft Corporation

Google LLC. (Alphabet Inc.)

Amazon Web Services Inc. (amazon.com Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Elon Musk sinaliza potencial fusão Tesla-xAI com o objetivo de integrar modelos avançados em pilhas de direção autônoma.

- Abril de 2025: A Índia escolhe a Sarvam AI para construir modelos de linguagem soberanos, concedendo uma subvenção de ₹220 crores.

- Março de 2025: A xAI conclui a aquisição de USD 113 bilhões em ações da X para incorporar o Grok AI nas superfícies de mídia social.

- Fevereiro de 2025: A AMD apresenta o Instinct MI325X com 256 GB de HBM3E e largura de banda de 6 TB/s, superando o NVIDIA H200 em inferência.

Escopo do Relatório Global do Mercado de Inteligência Artificial

A inteligência artificial (IA) é uma simulação da inteligência humana por máquinas por meio de algoritmos para automatizar e executar tarefas comumente realizadas por humanos. A IA é uma ciência interdisciplinar com múltiplas abordagens, mas os avanços no aprendizado de máquina e no aprendizado profundo criam uma mudança de paradigma em praticamente todos os setores da indústria tecnológica.

O mercado de inteligência artificial é segmentado por componentes (hardware, software e serviços), por setor de usuário final (BFSI, moda e varejo, saúde e ciências da vida, manufatura, automotivo, aeroespacial e defesa, construção e outros usuários finais), por geografia (América do Norte (Estados Unidos, Canadá), Europa (Reino Unido, Alemanha, França, Resto da Europa), Ásia-Pacífico (China, Índia, Japão, Coreia do Sul, Resto da Ásia-Pacífico), América Latina e Oriente Médio e África).

Os tamanhos de mercado e as previsões são fornecidos em termos de valor em USD para todos os segmentos acima.

| Hardware |

| Software |

| Serviços |

| Nuvem Pública |

| Local |

| Híbrido |

| Aprendizado de Máquina |

| Aprendizado Profundo |

| Processamento de Linguagem Natural |

| Visão Computacional |

| IA Generativa |

| Computação Sensível ao Contexto e Outros |

| BFSI |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Automotivo e Transporte |

| Governo e Defesa |

| Energia e Utilidades |

| Mídia e Entretenimento |

| Construção |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Resto da Europa | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Resto da África | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Modo de Implantação | Nuvem Pública | ||

| Local | |||

| Híbrido | |||

| Por Tecnologia | Aprendizado de Máquina | ||

| Aprendizado Profundo | |||

| Processamento de Linguagem Natural | |||

| Visão Computacional | |||

| IA Generativa | |||

| Computação Sensível ao Contexto e Outros | |||

| Por Setor de Usuário Final | BFSI | ||

| TI e Telecomunicações | |||

| Saúde e Ciências da Vida | |||

| Manufatura | |||

| Varejo e Comércio Eletrônico | |||

| Automotivo e Transporte | |||

| Governo e Defesa | |||

| Energia e Utilidades | |||

| Mídia e Entretenimento | |||

| Construção | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Nórdicos | |||

| Resto da Europa | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Resto da África | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Austrália | |||

| Nova Zelândia | |||

| Resto da Ásia-Pacífico | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de inteligência artificial em 2026?

O tamanho do mercado de inteligência artificial atingiu USD 434,42 bilhões em 2026 e está projetado para subir para USD 2.503,13 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro do mercado de inteligência artificial?

Os Serviços estão se expandindo a um CAGR de 40,85% até 2031, à medida que as empresas buscam expertise em integração e otimização contínua.

Por que as implantações híbridas estão se tornando populares?

As arquiteturas híbridas equilibram a escalabilidade da nuvem com o controle de custos local e as necessidades de soberania de dados, apoiando um CAGR de 45,55% até 2031.

Qual região registrará o maior crescimento no mercado de inteligência artificial?

A Ásia-Pacífico está no caminho certo para um CAGR de 40,75% até 2031, graças ao financiamento de IA soberana e aos programas de automação da manufatura.

Página atualizada pela última vez em: