Tamanho e Participação do Mercado de Grama Sintética

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

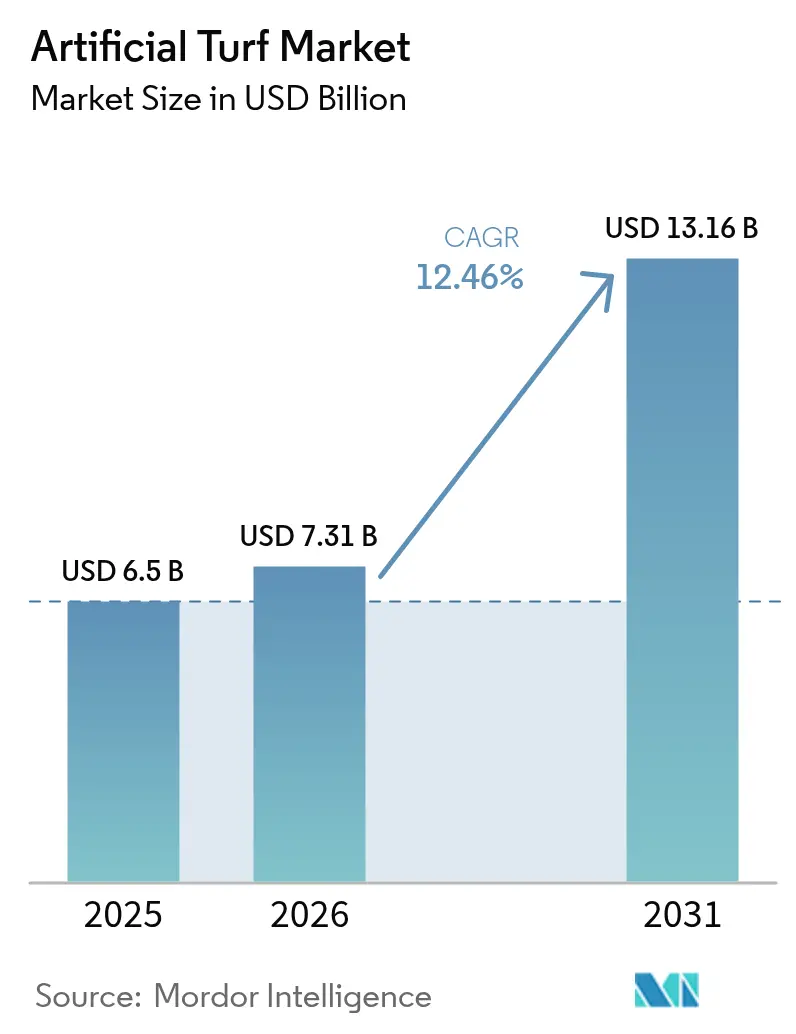

| Tamanho do Mercado (2026) | 7.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.46% CAGR |

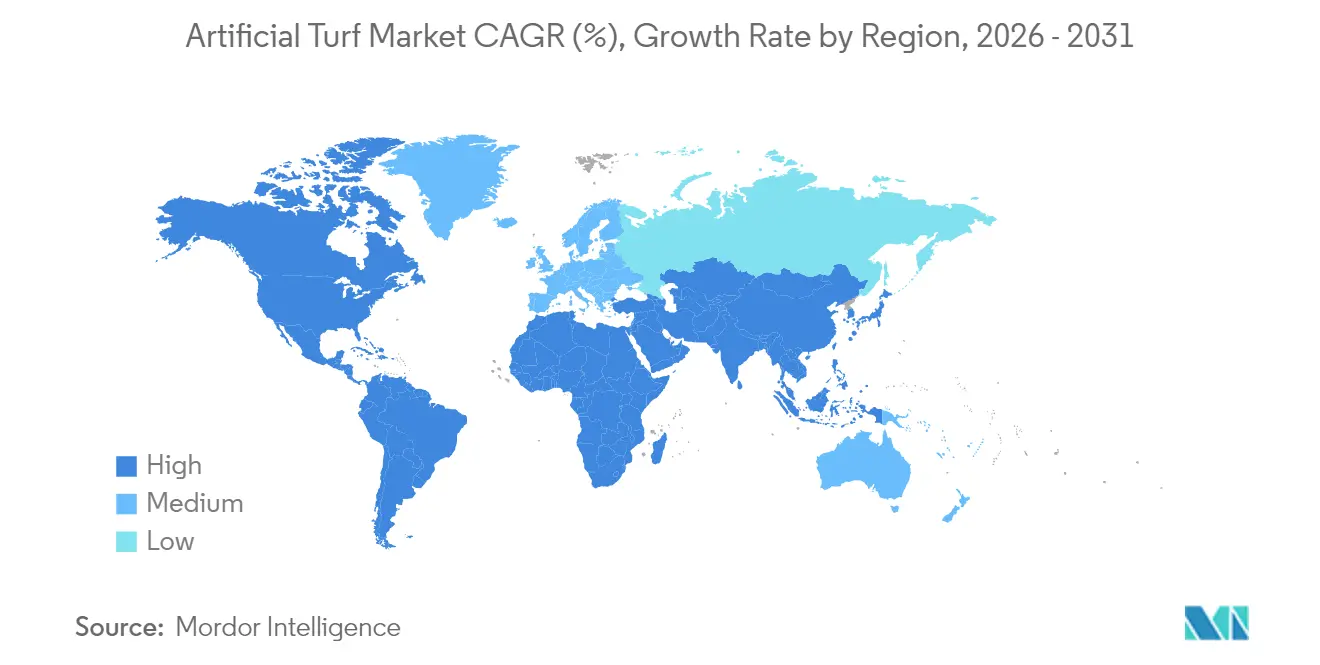

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

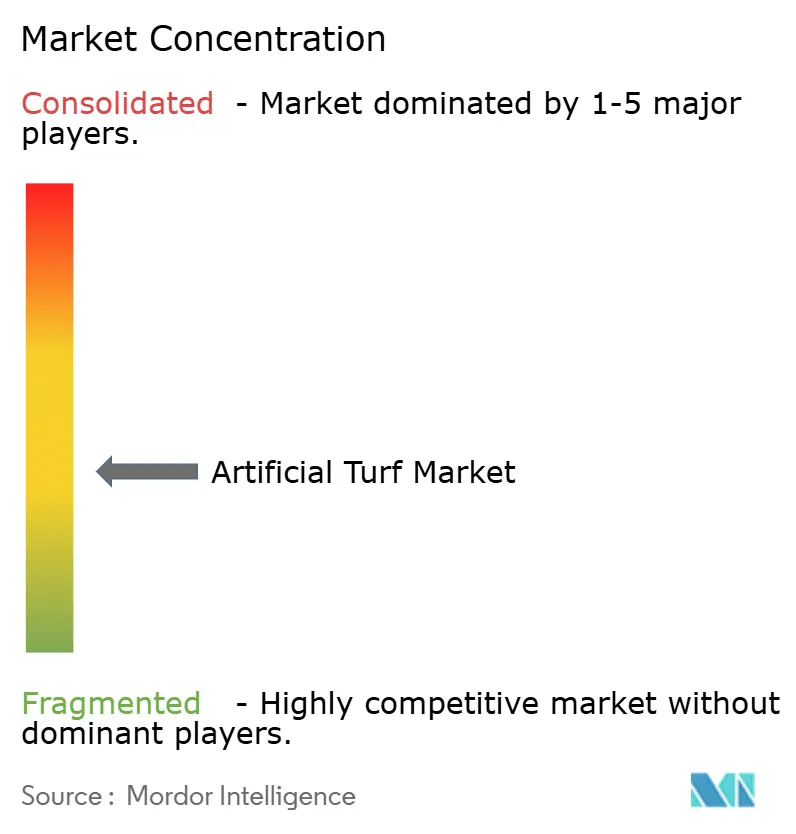

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Grama Sintética por Mordor Intelligence

O tamanho do mercado de grama sintética em 2026 é estimado em USD 7,31 bilhões, crescendo a partir do valor de 2025 de USD 6,5 bilhões, com projeções para 2031 mostrando USD 13,16 bilhões, crescendo a um CAGR de 12,46% no período de 2026 a 2031. O aumento do risco de seca e as leis obrigatórias de conservação de água estão deslocando a demanda para além das instalações esportivas, alcançando infraestruturas residenciais, comerciais e cívicas. A intensidade competitiva permanece moderada; líderes globais como Tarkett (FieldTurf) e TenCate Grass defendem sua participação por meio de grande capacidade de extrusão e programas de reciclagem em estágio inicial, enquanto Shaw Sports Turf, CCGrass e um número crescente de especialistas regionais aproveitam a proximidade e a agilidade de preços para conquistar contratos municipais e escolares. A inovação agora se concentra em químicas de fibras de baixo calor, formulações livres de substâncias per e polifluoroalquílicas e parcerias de reciclagem em circuito fechado que abordam o endurecimento das regras de microplásticos da UE e as propostas de responsabilidade estendida do produtor na América do Norte. Os compradores estão avaliando cada vez mais os fornecedores com base em soluções de fim de vida útil e desempenho de resfriamento verificado, resultando em um prêmio de preço para os detentores de tecnologia, mesmo com a persistência da fragmentação geral do mercado.

Principais Conclusões do Relatório

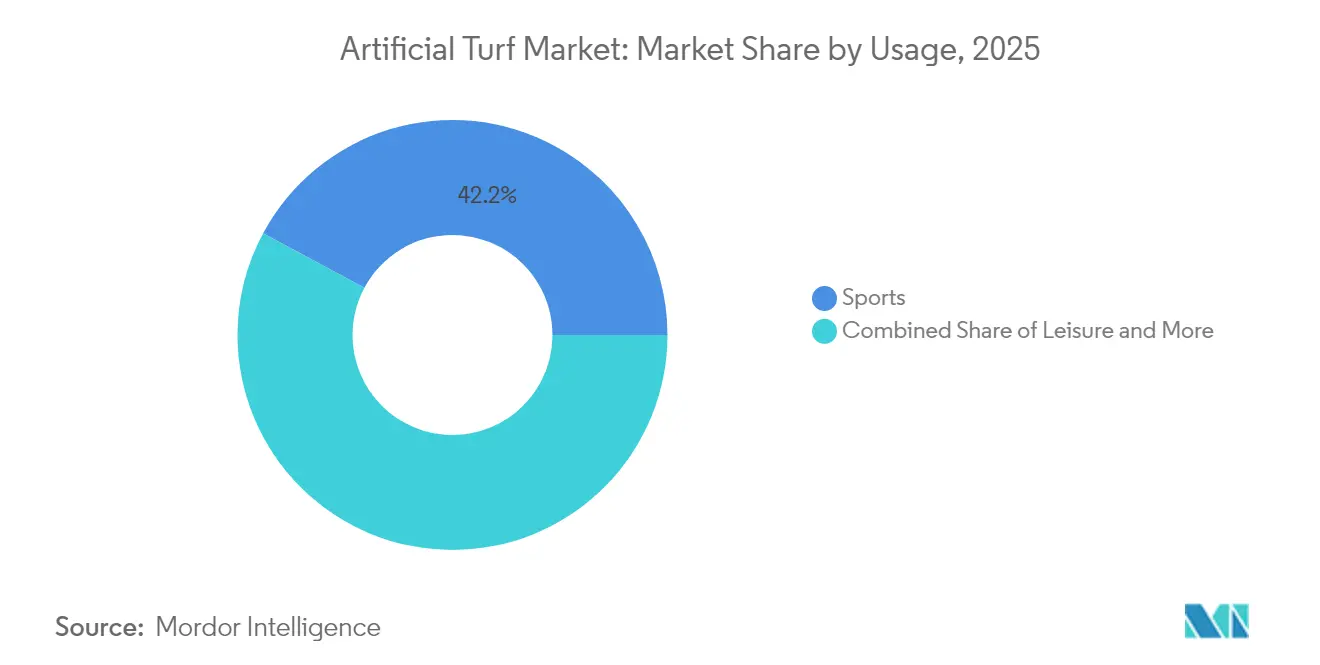

- Por uso, os esportes lideraram com 42,15% da participação no mercado de grama sintética em 2025, enquanto o paisagismo deve se expandir a um CAGR de 14,62% até 2031.

- Por geografia, a América do Norte capturou uma participação de 37,74% no tamanho do mercado de grama sintética em 2025, enquanto a Ásia-Pacífico avança a um CAGR de 13,98% até 2031.

- O cenário competitivo permanece moderadamente fragmentado. Tarkett (FieldTurf) e TenCate Grass lideram com credenciais de sustentabilidade, e a infraestrutura de reciclagem está emergindo como o principal diferenciador, em vez do preço isoladamente.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Grama Sintética

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos rigorosos de conservação de água | +2.8% | América do Norte e Austrália como núcleo, expandindo-se para a Europa | Médio prazo (2 a 4 anos) |

| Expansão da instalação em estádios multimodalidades esportivas | +2.1% | Global, com concentração na Ásia-Pacífico e no Oriente Médio | Longo prazo (≥ 4 anos) |

| Aumento da demanda por paisagismo residencial e comercial | +3.2% | América do Norte e Europa como primárias, Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Projetos de resiliência climática em ilhas de calor urbanas | +1.4% | Centros urbanos globais, com prioridade nas megacidades da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de robôs autônomos para instalação de grama sintética | +0.9% | América do Norte e Europa como mercados de adoção antecipada | Médio prazo (2 a 4 anos) |

| Programas de reciclagem circular de grama sintética e de Responsabilidade Estendida do Produtor | +1.1% | Europa com adoção obrigatória, América do Norte com adoção voluntária | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Rigorosos de Conservação de Água

A AB 1572 da Califórnia e a SB 24-005 do Colorado eliminam a irrigação com água potável em gramados não funcionais e proíbem a instalação de novos gramados não funcionais, convertendo melhorias discricionárias em obrigações de conformidade. Os cronogramas acelerados sobrecarregam a capacidade dos instaladores e antecipam os ciclos de substituição, ancorando efetivamente o mercado de grama sintética aos calendários de políticas públicas, em vez dos orçamentos das temporadas esportivas. Municípios no Arizona, Nevada e partes da Austrália começaram a elaborar portarias paralelas para proteger aquíferos em declínio.

Expansão da Instalação em Estádios Multimodalidades Esportivas

Instalações de elite exigem cada vez mais campos que possam receber futebol americano, futebol e shows em janelas de programação comprimidas. A instalação do FieldTurf CORE no Mercedes-Benz Stadium em 2025 e o projeto piloto de grama híbrida no SoFi Stadium para a Copa do Mundo de 2026 ilustram a visibilidade que grandes contratos criam para sistemas de próxima geração. Essas melhorias de especificação migram para instalações universitárias e de ensino médio dentro de dois a três ciclos de licitação, multiplicando a influência de receita de cada projeto emblemático.

Aumento da Demanda por Paisagismo Residencial e Comercial

As aplicações de paisagismo se beneficiam de tendências convergentes, incluindo conservação de água, redução de custos de manutenção e requisitos de consistência estética. O CAGR de 15,3% do segmento reflete mudanças fundamentais na economia da gestão de propriedades, onde os custos iniciais mais elevados da grama sintética se tornam justificados pela eliminação das despesas com irrigação, fertilização e manutenção. Os gestores de propriedades comerciais estão especificando cada vez mais grama sintética para áreas comuns, a fim de alcançar orçamentos de paisagismo previsíveis e manter o apelo visual durante todo o ano[1]Fonte: Conselho de Grama Sintética, "Folha de Fatos sobre Benefícios do Paisagismo," syntheticturfcouncil.org. Redes de hospitalidade estão padronizando o uso de grama sintética em pátios para cumprir metas de ESG vinculadas à conservação de água e à redução da irrigação.

Projetos de Resiliência Climática em Ilhas de Calor Urbanas

As cidades integram sistemas de resfriamento de grama sintética em estratégias mais amplas de mitigação do calor urbano, transformando as especificações dos produtos de requisitos focados em desempenho para requisitos adaptados ao clima. Pesquisas holandesas que demonstram reduções de temperatura de 25,5°C por meio de sistemas de armazenamento de água no subsolo posicionam a grama sintética com resfriamento aprimorado como infraestrutura, em vez de uma comodidade recreativa. As aquisições municipais priorizam cada vez mais as capacidades de redução de calor ao lado das métricas de durabilidade, criando oportunidades de diferenciação para os fabricantes que desenvolvem soluções adaptadas ao clima.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escrutínio da poluição por micro e nanoplásticos | -1.8% | Liderança regulatória da Europa, defesa ambiental global | Médio prazo (2 a 4 anos) |

| Alto custo inicial de instalação | -2.1% | Global, particularmente em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Proibição da União Europeia do enchimento de borracha triturada | -1.4% | Impacto direto na Europa, perturbação da cadeia de suprimentos global | Curto prazo (≤ 2 anos) |

| Risco de litígios por estresse térmico em jogadores | -0.7% | Ambiente de litígios na América do Norte, padrões de segurança globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio da Poluição por Micro e Nanoplásticos

A Agência Europeia de Produtos Químicos estima que os campos esportivos contribuem com 16.000 toneladas métricas de microplásticos anualmente, acelerando o impulso para uma eliminação gradual da borracha triturada em todo o continente[2].Fonte: Agência Europeia de Produtos Químicos, "Microplásticos de Campos de Grama Sintética," echa.europa.eu Os fabricantes devem redesenhar o confinamento do enchimento e explorar alternativas à base de polímeros ou vegetais, o que poderia aumentar os custos do sistema em 8 a 12%. A Agência Europeia de Produtos Químicos confirmou agora a liberação de fibras de nanoplásticos sob desgaste mecânico, fortalecendo os argumentos para limites de especificação mais rígidos e esquemas de responsabilidade estendida do produtor.

Alto Custo Inicial de Instalação

As barreiras de custo de instalação se intensificam em segmentos sensíveis ao preço, onde a grama sintética compete com alternativas de grama natural que têm requisitos de capital inicial mais baixos. As restrições orçamentárias municipais limitam a adoção de soluções apesar das economias operacionais de longo prazo, particularmente em mercados emergentes onde os mecanismos de financiamento para melhorias de infraestrutura permanecem subdesenvolvidos. O diferencial de custo se torna pronunciado para instalações menores, onde as economias de escala não conseguem compensar as despesas de preparação e instalação, criando segmentação de mercado entre aplicações premium e projetos com restrições de custo. A sensibilidade econômica aumenta durante períodos de custos elevados de materiais e escassez de mão de obra, forçando os fabricantes a equilibrar a preservação de margens com os objetivos de acesso ao mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Uso: Esportes Dominam Apesar da Aceleração do Paisagismo

Os esportes representaram 42,15% do mercado de grama sintética em 2025, ancorando ciclos de substituição recorrentes de oito a dez anos em instalações profissionais e universitárias. Os esportes de contato, como hóquei, tênis e campos de beisebol, buscam misturas de fibras que otimizam o rolamento da bola e a atenuação de impactos, reforçando um segmento premium que protege as margens mesmo quando os custos de resina aumentam. Outras aplicações esportivas, incluindo beisebol e campos multiuso, estão especificando cada vez mais sistemas híbridos que combinam reforço sintético com superfícies de jogo de grama natural.

As melhorias agora incluem pigmentos refletores de calor e etiquetas costuradas que registram dados de manutenção para validação de garantia. Enquanto isso, o paisagismo avança a um CAGR de 14,62% até 2031, superando todos os subsegmentos esportivos à medida que os municípios se voltam para a resiliência à seca. Essa aceleração reflete mudanças fundamentais na economia da gestão de propriedades, onde os custos iniciais mais elevados da grama sintética se tornam justificados pela eliminação das despesas com irrigação e manutenção. As aplicações de lazer, abrangendo parques infantis e áreas recreativas, se beneficiam de melhorias de segurança e usabilidade durante todo o ano que as superfícies naturais não conseguem fornecer de forma consistente.

Análise Geográfica

A América do Norte deve comandar uma participação de mercado de 37,74% em 2025, impulsionada por sua infraestrutura esportiva estabelecida e pelo ciclo de substituição previsível em instalações profissionais, universitárias e municipais. A maturidade do mercado da região gera fluxos de receita estáveis por meio de renovações programadas de campos e instalações de conformidade regulatória, particularmente após a implementação de mandatos de conservação de água. A proibição de água potável para gramados não funcionais na Califórnia e a moratória de plantio de grama no Colorado criam projetos de conformidade imediatos com flexibilidade de programação limitada. Os parques municipais do México preferem sintéticos para reduzir as crescentes contas de água e estender os horários de uso, apesar dos picos de temperatura.

A região Ásia-Pacífico emerge como a região de crescimento mais rápido, com um CAGR de 13,98% de 2026 a 2031, impulsionada pelas pressões de urbanização e pelo desenvolvimento da infraestrutura esportiva nas principais economias. Os programas massivos de construção de estádios da China e os crescentes investimentos da Índia em instalações esportivas criam oportunidades substanciais de instalação que superam em muito a demanda impulsionada por substituições em mercados maduros. A vantagem de frete da região apoia as exportações para o Sudeste Asiático, enquanto as densas zonas urbanas do Japão fornecem campos de teste para fibras de mitigação de calor. As bolsas governamentais na Coreia do Sul compensam os custos iniciais para campos escolares, acelerando assim a penetração nas instalações de educação básica.

As regiões da Europa, Oriente Médio e África representam oportunidades de crescimento emergentes, apesar dos ventos contrários regulatórios decorrentes de restrições ambientais. A proibição da União Europeia do enchimento de borracha triturada cria perturbações de curto prazo, mas impulsiona a inovação em direção a alternativas sustentáveis que podem estabelecer vantagens competitivas nos mercados globais. O desenvolvimento do mercado na América do Sul reflete restrições econômicas e prioridades de infraestrutura que favorecem soluções econômicas em detrimento de especificações premium. A limitada presença atual do mercado na África sugere um potencial significativo de longo prazo à medida que o desenvolvimento econômico e o investimento em infraestrutura esportiva se aceleram em todo o continente.

Panorama regulatório

O ambiente regulatório para grama artificial está sendo cada vez mais moldado por restrições a microplásticos e requisitos de conteúdo químico que influenciam as escolhas de preenchimento (infill), obrigações de relatório e formulações de produtos. Na União Europeia, o Regulamento (UE) 2023/2055 (a restrição de microplásticos) estabelece um caminho para proibir a colocação no mercado de preenchimento de micropartículas de polímero sintético usado em grama artificial, com a restrição entrando em vigor em 17 de outubro de 2031. Ele também introduz requisitos de relatório vinculados à ECHA, com o primeiro ciclo de relatórios começando em 2026 para emissões ocorridas no ano civil anterior. Isso está levando compradores e fornecedores a sistemas sem preenchimento ou com preenchimento contido, e está aumentando a demanda por desempenho documentado de dispersão e contenção em licitações.

Nos Estados Unidos, ações em nível estadual estão restringindo o conteúdo de PFAS nos materiais de grama, enquanto o relatório federal de PFAS amplia as obrigações de conformidade na cadeia de suprimentos. O California Assembly Bill 1423 entrou em vigor em 1º de janeiro de 2026, proibindo a compra, instalação, fabricação, distribuição e venda de grama artificial ou superfícies sintéticas contendo PFAS regulamentado, transformando as formulações livres de PFAS de uma preferência em um requisito de acesso ao mercado em um grande estado. No nível federal, a EPA dos EUA finalizou regras em fevereiro de 2026 (40 CFR Part 372) adicionando PFAS específicos à lista da Seção 313 do EPCRA, desencadeando novos requisitos de relatório a partir do ano de relatório de 2026 e aumentando as expectativas de rastreabilidade entre fornecedores de resina, fio, base e aditivos.

Cenário Competitivo

O mercado de grama sintética exibe fragmentação moderada, com marcas globais e especialistas regionais. A divisão FieldTurf da Tarkett opera plantas de extrusão na França, Alemanha e Abu Dhabi, complementando a produção nos Estados Unidos para equilibrar os custos de frete e diversificar o fornecimento de resina. Sua instalação de regeneração na Pensilvânia processa 2.600 toneladas métricas de grama pós-consumo anualmente em 2021, fortalecendo as propostas em jurisdições que avaliam os planos de fim de vida útil durante a pontuação de licitações. A TenCate Grass colabora com a ExxonMobil usando a tecnologia Exxtend para converter polietileno recuperado em matéria-prima de grau virgem, permitindo uma cadeia de suprimentos em circuito fechado que se alinha com os mandatos de circularidade da UE.

A Shaw Sports Turf compete na velocidade de tufting e na consistência de cor em toda a profundidade, visando campos de alto volume para o ensino médio, onde a certeza orçamentária supera a estética da grama híbrida. A CCGrass expande sua cobertura no mercado asiático por meio de linhas de preços mais baixos respaldadas pelo status de Produtor Preferencial da FIFA, enquanto a SIS Pitches se concentra em sistemas híbridos completos para locais de rúgbi que exigem raízes naturais costuradas para estabilidade em scrums.

Novos entrantes exploram fios à base de cana-de-açúcar, tratamentos antiestáticos sem silicone e diagnósticos de desgaste baseados em inteligência artificial. Cruzamentos tecnológicos de geossintéticos e membranas de cobertura introduzem pacotes de estabilizadores UV que prolongam a vida útil das fibras em climas equatoriais. A intensidade competitiva deve aumentar quando as taxas de responsabilidade estendida do produtor da UE forem totalmente aplicadas em 2027, pressionando as empresas de médio porte a fazer parcerias com recicladores ou sair do mercado.

Líderes do Setor de Grama Sintética

CCGrass

Tarkett (FieldTurf)

TenCate Grass

Shaw Sports Turf

Sports Group (Polytan)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O redesenho e a verificação orientados por conformidade estão criando espaço para fornecedores que conseguem entregar sistemas documentados de baixa emissão e baixo teor químico em escala, particularmente em compras públicas onde as especificações fazem referência cada vez maior ao controle de microplásticos, alternativas de preenchimento e transparência de materiais. A ASTM International publicou a ASTM F3782-26 em maio de 2026, estabelecendo uma estrutura unificada para amostragem e teste de PFAS em fibras e bases de grama sintética, o que dá aos fabricantes uma base mais clara para se diferenciarem com listas de materiais livres de PFAS validadas e declarações comprovadas por testes. Ao mesmo tempo, a regra de microplásticos da UE colocou 2026 em foco como ponto de partida operacional para os ciclos de relatório de emissões vinculados às diretrizes da ECHA, o que reforça a demanda por produtos e práticas de instalação que reduzam a perda de partículas de polímero dos campos e da drenagem circundante.

Circularidade e soluções de fim de vida também estão se tornando mais visíveis nos critérios de compra, levando a atividades de parceria e projetos em torno de reciclagem e arquiteturas de sistemas livres de microplásticos. Em junho de 2026, a Aduro Clean Technologies e a AstroTurf assinaram um memorando de entendimento para avaliar a Hydrochemolytic Technology (HCT) para reciclagem de frações de polietileno e polipropileno de gramas em fim de vida, indicando interesse dos fornecedores em rotas de reciclagem escaláveis além do processamento mecânico. Também em 2026, o consórcio LIFE T4C (incluindo a Polytan) apresentou uma solução de grama sintética livre de microplásticos usando preenchimento Ecolastene após uma instalação no campo de futebol Carlos III em Toledo, Espanha, o que oferece um ponto de referência prático para municípios e clubes que avaliam alternativas sob restrições cada vez mais rígidas de microplásticos. As evidências permanecem mistas quanto às narrativas ambientais e de saúde: a OEHHA da Califórnia publicou um estudo final em março de 2026 concluindo que não há risco significativo à saúde humana proveniente de borracha de pneu reciclada em grama sintética, enquanto o escrutínio de pesquisas independentes sobre escoamento em campo e impactos aquáticos continua a chamar atenção para a gestão de águas pluviais, contenção e soluções sem borracha triturada em bacias hidrográficas sensíveis.

Desenvolvimentos recentes do setor

- Julho de 2026: A Urban Turf Solutions firmou parceria com o campeão de Wimbledon Pat Cash para lançar uma superfície de tênis exclusiva. A colaboração visa um nicho premium de esportes e usa a validação do atleta para apoiar vendas orientadas por especificações para clubes e centros de treinamento.

- Maio de 2026: A CCGrass concluiu o primeiro campo FIFA Arena do Canadá no Township de Langley, Colúmbia Britânica, usando o sistema de grama sem preenchimento LEAP. O projeto amplia as instalações de referência para formatos sem preenchimento na América do Norte e acompanha tendências de compras que priorizam a redução da migração de preenchimento e a manutenção simplificada.

- Outubro de 2024: O Parlamento Europeu aprovou uma proibição na UE do preenchimento de borracha triturada. A decisão acelerou o trabalho de fornecedores e compradores em preenchimentos alternativos e sistemas sem preenchimento, ao mesmo tempo em que aumentou a urgência do planejamento de conformidade nos ciclos de substituição de campos em toda a Europa.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este relatório, o mercado abrange o valor dos sistemas de grama artificial fabricados vendidos para usos esportivos, de lazer e paisagismo, incluindo os materiais de base e preenchimento da grama, contabilizando o valor típico de fornecimento e instalação quando este faz parte da venda.

Exclusões de escopo: excluímos as obras civis (como escavação e construção de drenagem) e os serviços de manutenção pós-instalação do valor de mercado.

Visão geral da segmentação

- Por Uso

- Esportes

- Esportes de Contato

- Hóquei em Campo

- Tênis

- Outros Esportes

- Lazer

- Paisagismo

- Esportes

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com o mapeamento de sinais de demanda e regras que afetam como e onde a grama é instalada, alinhando então esses sinais a uma definição de valor consistente. Recorremos a fontes públicas como referências de conservação de água da EPA dos EUA, séries de uso de água da USGS, indicadores de construção do Eurostat, estatísticas de comércio do UN Comtrade para insumos relevantes de polímeros e têxteis, e conjuntos de dados alfandegários ou portuários quando disponíveis, pois ajudam a verificar a coerência dos níveis de atividade por região.

Para fundamentar a estrutura de preços e fornecimento, também analisamos relatórios anuais de empresas, apresentações a investidores, publicações de associações comerciais e cobertura de imprensa confiável sobre infraestrutura esportiva e projetos de paisagismo. Além disso, usamos assinaturas pagas selecionadas para dados financeiros de empresas e para varreduras de patentes e inovação, principalmente para confirmar mudanças no mix de produtos e a direção geral de preços sem ajustar excessivamente o modelo. Essas são fontes ilustrativas, e muitas outras referências públicas também foram usadas durante a coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas Primárias e Pesquisas

Os dados primários foram construídos a partir de entrevistas e pesquisas estruturadas com instaladores, distribuidores, partes interessadas ligadas a matérias-primas, operadores de instalações e equipes de compras que adquirem grama para esportes e paisagismo. Como a adoção e os orçamentos variam por geografia, a abordagem foi equilibrada entre APAC, EMEA e Américas, para que as premissas sobre captura de valor de instalação, ciclos de substituição e preços médios de venda pudessem ser refinadas e reverificadas.

As respostas também esclareceram o que as equipes de compras normalmente incluem nos totais das licitações cotadas, especialmente em relação ao fornecimento de base e preenchimento em comparação com o fornecimento apenas da grama, o que afeta a forma como traduzimos a atividade dos projetos em valor de mercado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 14% | APAC: 38% |

| Nível médio: 60% | Líderes funcionais/de unidade: 33% | EMEA: 35% |

| Empresas menores: 15% | Gerentes: 53% | Américas: 27% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down que reconstrói o pool de demanda a partir de adições e substituições de campos esportivos, atividade de conversão de paisagismo em áreas com estresse hídrico e sinais regionais de gastos com construção e municípios, os quais são então traduzidos em área e valor de grama. O modelo é corroborado por verificações seletivas bottom-up, como amostragem de preços de área instalada, análise de padrões de vazão de distribuidores e uso de indicadores de volume do lado dos fornecedores para ajustar os totais quando a primeira estimativa parece exagerada.

As principais entradas usadas (ilustrativas) incluem densidade de instalação por aplicação (esportes vs paisagismo), ciclos de substituição de campos, mudanças no mix de preenchimento e base, preço médio instalado por metro quadrado e sazonalidade regional na execução de projetos. Quando os dados são escassos, as lacunas são tratadas aplicando-se proporções de referência conservadoras de climas e tipos de construção semelhantes, revalidando então essas referências com instaladores e compradores antes da finalização.

Para as previsões, aplicamos principalmente análise de cenários apoiada por uma visão multivariada leve de fatores como investimento em infraestrutura esportiva urbana, intensidade das restrições hídricas e direção dos preços das matérias-primas, e então testamos a robustez dos resultados com o que os profissionais do setor esperam em termos de prazos de entrega e pipelines de licitação.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de triangulação entre indicadores de demanda, sinais do lado da oferta e verificações de preços, de modo que o valor final de mercado permaneça consistente com a forma como os projetos são efetivamente contratados e entregues. As discrepâncias são identificadas quando o crescimento regional implícito no modelo entra em conflito com os fluxos comerciais, a atividade de construção ou o feedback das entrevistas, e esses itens são revisados em uma verificação analítica em várias etapas antes da aprovação final.

O relatório é atualizado anualmente, e ajustes intermediários são feitos quando ocorrem eventos relevantes, por exemplo, ações regulatórias importantes que afetam as escolhas de preenchimento ou choques repentinos de matérias-primas. Antes da entrega, é realizada uma nova revisão para garantir que os números finais reflitam as atualizações públicas mais recentes disponíveis e as confirmações primárias recentes.

Tamanho do Mercado de Grama Artificial da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os números de mercado publicados para grama artificial frequentemente diferem porque a cadeia de valor contabilizada não é consistente e a linha entre valor do produto e valor do projeto é traçada de forma diferente. Observamos lacunas com mais frequência quando um estudo conta apenas rolos de grama na porta da fábrica, enquanto outro conta sistemas instalados que incluem base e preenchimento e, às vezes, mão de obra parcial.

A preparação de obras civis e a construção de drenagem estão fora do escopo da Mordor Intelligence, o que tende a manter os totais mais próximos do próprio sistema de grama, mesmo quando o valor de instalação é incluído como parte da venda. As diferenças também vêm de como a demanda de substituição é modelada para campos esportivos, se a demanda de paisagismo está vinculada a sinais de restrição hídrica, e como a conversão de moeda é tratada em períodos de volatilidade.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 7,31 bilhões de USD (2026) | |

| Editora do Setor A | 3,49 bilhões de USD (2024) | Usa um ano-base anterior e parece mais próximo apenas do valor do produto, com tratamento menos explícito do valor de sistema instalado e da demanda impulsionada por ciclos de substituição. |

| Rastreador de Mercado B | 5,80 bilhões de USD (2024) | Inclui uma visão mais amplo de gastos com projetos para algumas aplicações, o que pode incorporar mais do pacote de instalação e elevar o total em comparação com uma definição mais restrita de sistema de grama. |

A dispersão nos valores está alinhada com o que é contabilizado e com a rapidez com que se presume que a demanda se renova, especialmente para substituições esportivas em comparação com paisagismo em novas construções. Ao manter os insumos vinculados à atividade de instalação, ao momento das substituições e às faixas de preços observáveis, o modelo permanece rastreável e repetível mesmo quando os dados públicos são desiguais.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de grama sintética?

O mercado de grama sintética é avaliado em USD 7,31 bilhões em 2026 e deve crescer para USD 13,16 bilhões até 2031 a um CAGR de 12,46%.

Qual segmento está se expandindo mais rapidamente no mercado de grama sintética?

As aplicações de paisagismo avançam a um CAGR de 14,62%, superando todos os segmentos relacionados a esportes devido aos mandatos de conservação de água e aos menores custos de manutenção ao longo da vida útil.

Qual região detém a maior participação no mercado de grama sintética?

A América do Norte lidera com uma participação de 37,74% em 2025, apoiada por ciclos maduros de substituição de estádios e legislação rigorosa contra a seca.

Por que os microplásticos são uma preocupação para a grama sintética?

Estudos atribuem 16.000 toneladas métricas de emissões anuais de microplásticos na Europa aos campos de grama sintética, impulsionando regulamentações que eliminam gradualmente o enchimento de borracha triturada e aumentam a demanda por alternativas sustentáveis.

Como os fabricantes estão abordando o descarte de grama sintética no fim de vida útil?

Empresas como TenCate Grass e Tarkett estão investindo em programas avançados de reciclagem que convertem fibras de polietileno usadas em nova resina, alinhando-se com as regulamentações de economia circular e os critérios de sustentabilidade dos compradores.

Quais fatores influenciam o custo total de propriedade da grama sintética?

Os fatores primários incluem o custo inicial de instalação, economias com irrigação, mão de obra de manutenção, tempo de inatividade do campo e eventuais taxas de reciclagem ou descarte, com as regiões com estresse hídrico alcançando os períodos de retorno mais rápidos.

Página atualizada pela última vez em: