Tamanho e Participação do Mercado de Heparina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

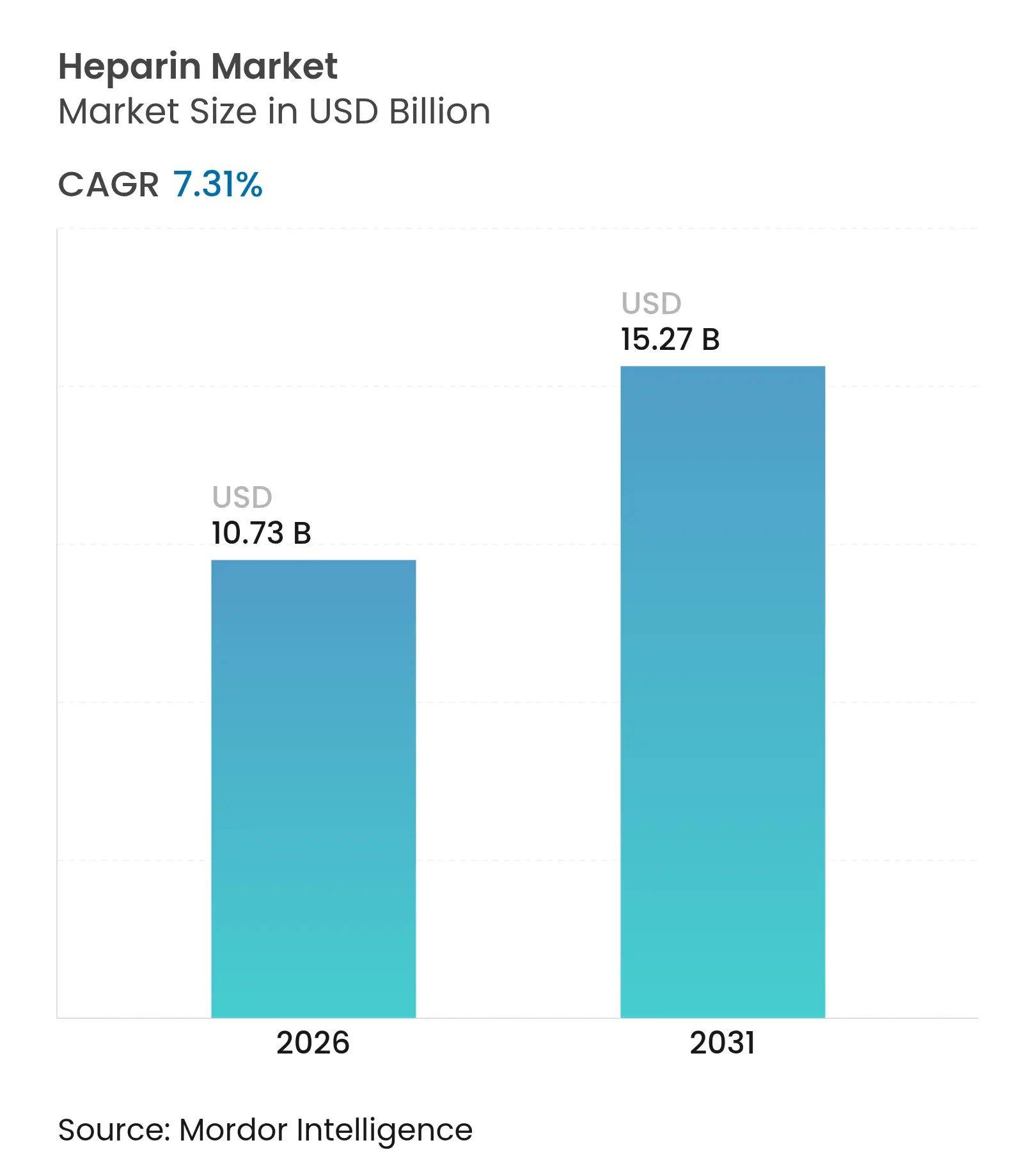

| Tamanho do Mercado (2026) | 10.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.31% CAGR |

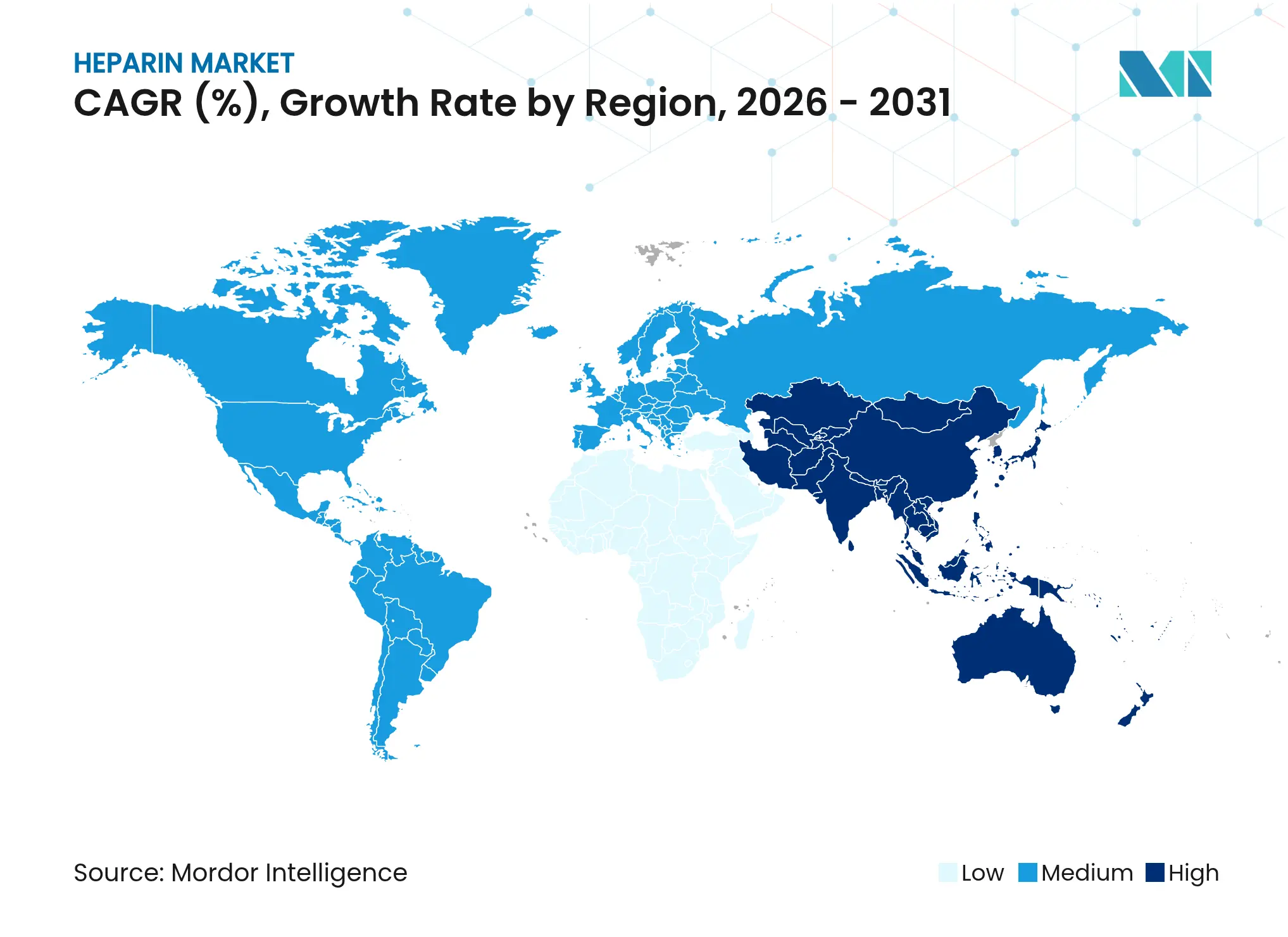

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Heparina por Mordor Intelligence

Espera-se que o tamanho do Mercado de Heparina cresça de USD 10,04 bilhões em 2025 para USD 10,73 bilhões em 2026 e tem previsão de atingir USD 15,27 bilhões até 2031, a uma CAGR de 7,31% no período 2026-2031.

O aumento dos volumes cirúrgicos, o crescimento dos procedimentos de diálise e as aplicações mais amplas nos cuidados oncológicos e em dispositivos médicos mantêm a demanda elevada. A diversificação da cadeia de suprimentos, em particular a transição para a produção biossintética, está emergindo como uma prioridade estratégica, uma vez que as escassez relacionadas à Febre Suína Africana revelaram os riscos da forte dependência de matéria-prima suína. O apoio regulatório para a reintrodução da heparina de origem bovina e o financiamento para alternativas bioengenheiradas fortalecem ainda mais as perspectivas. A atividade competitiva concentra-se na expansão do portfólio e no alcance geográfico, enquanto os hospitais permanecem o maior segmento comprador.

Principais Conclusões do Relatório

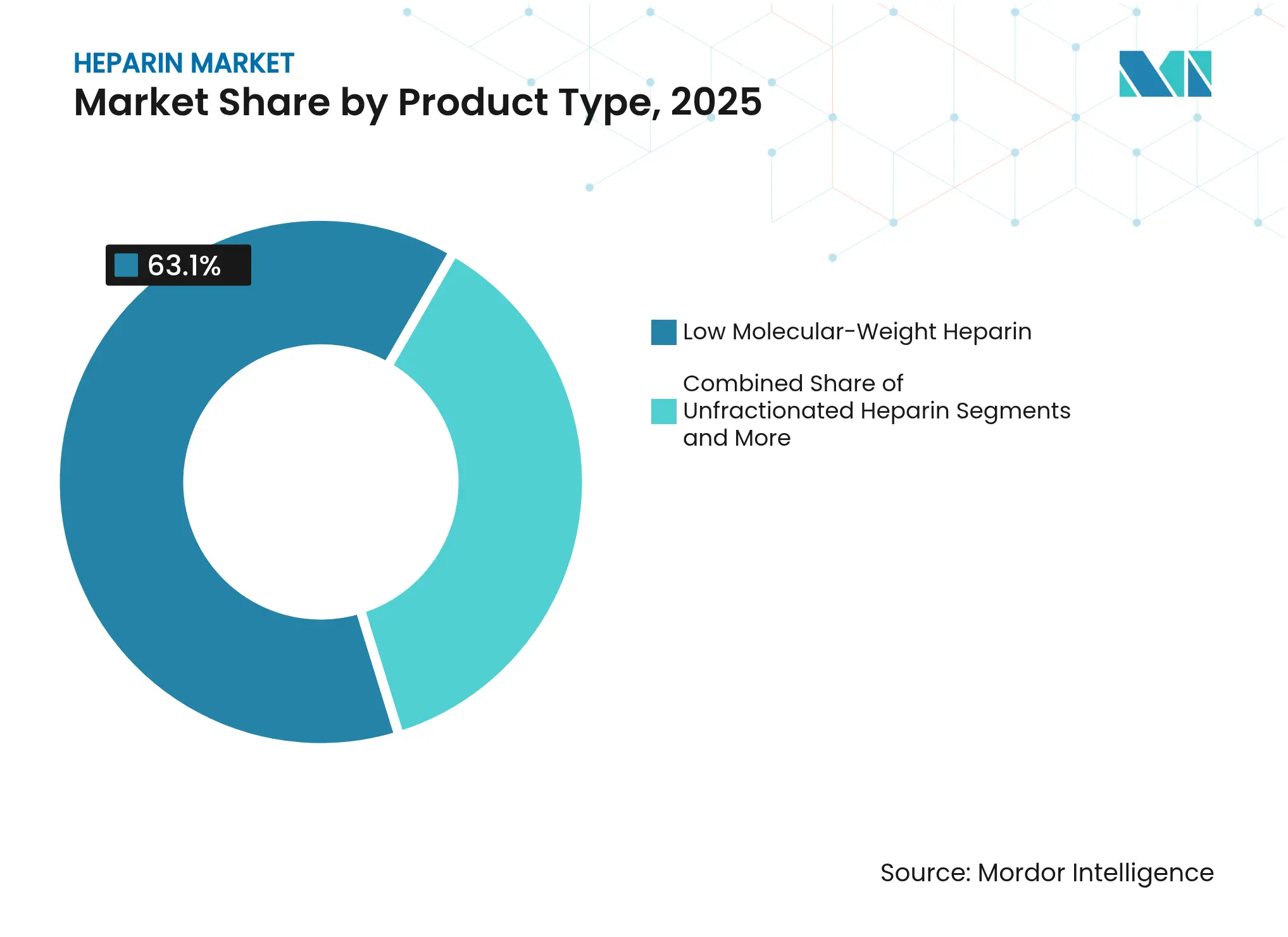

- Por tipo de produto, a heparina de baixo peso molecular deteve 63,1% da participação do mercado de heparina em 2025, enquanto a heparina sintética/biossintética tem previsão de crescer a uma CAGR de 8,40% até 2031.

- Por fonte, o material suíno representou 87,50% do tamanho do mercado de heparina em 2025; as fontes microbianas recombinantes estão avançando a uma CAGR de 9,10% até 2031.

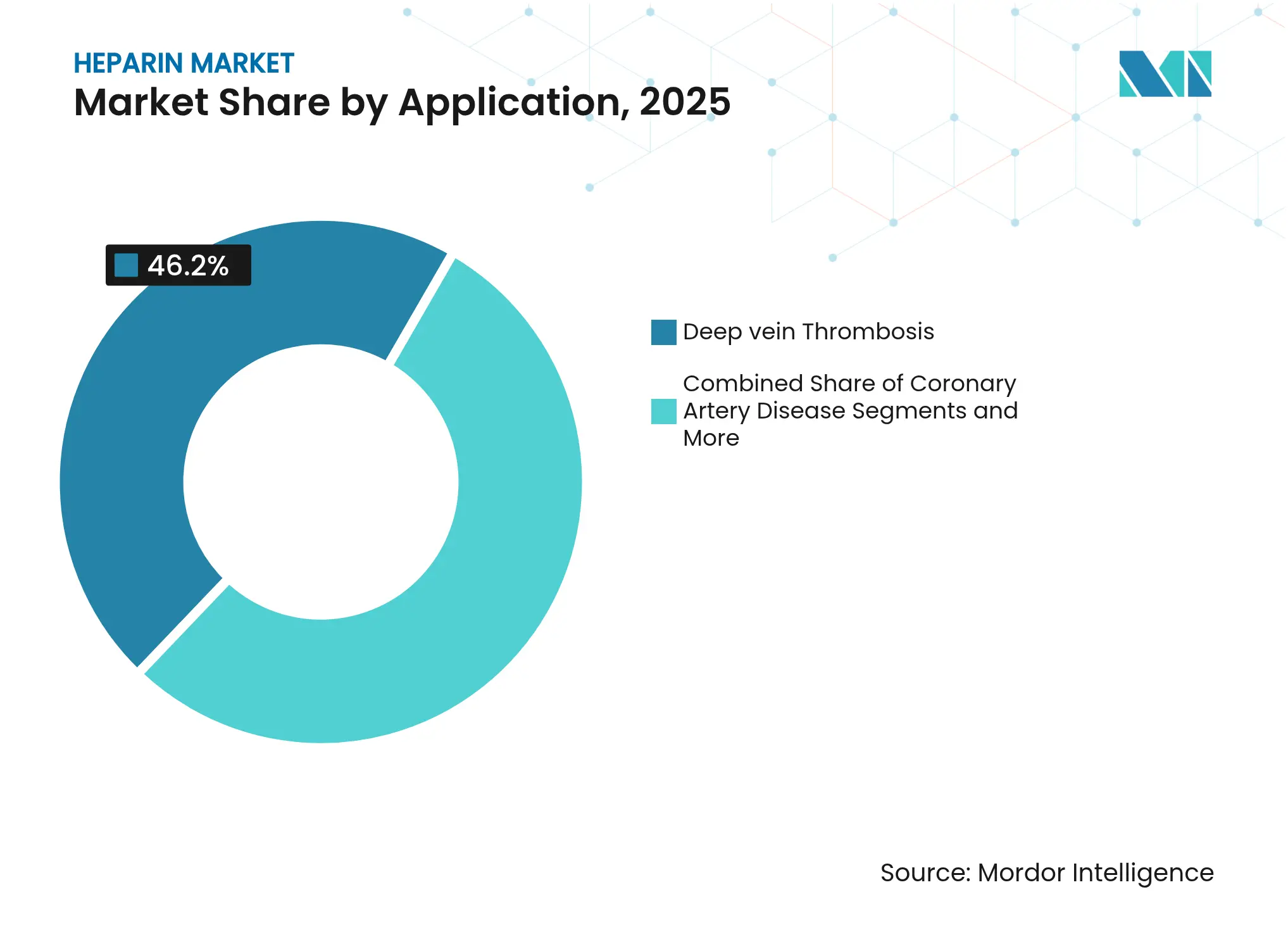

- Por aplicação, a trombose venosa profunda liderou com uma participação de 46,20% do tamanho do mercado de heparina em 2025, e a hemodiálise é a que cresce mais rapidamente, a uma CAGR de 7,80%.

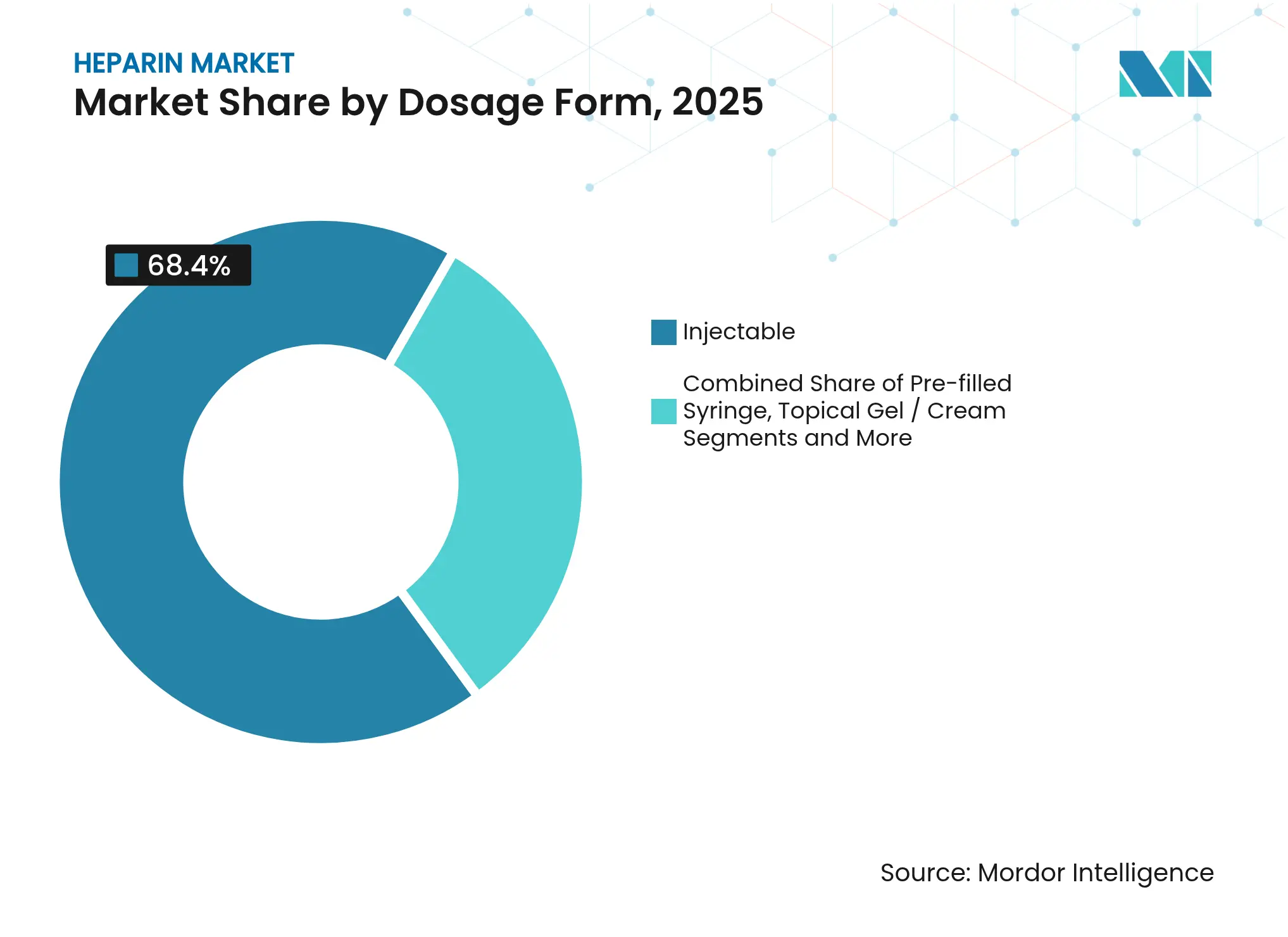

- Por forma farmacêutica, as soluções injetáveis capturaram 68,40% da participação de receita em 2025; as seringas pré-preenchidas estão se expandindo a uma CAGR de 7,40%.

- Por via de administração, a administração subcutânea representou 54,60% das receitas de 2025, enquanto a administração intravenosa avança a uma CAGR de 7,09% até 2031.

- Por usuário final, os hospitais detiveram 72,30% da receita de 2025 e os ambientes de cuidados domiciliares registram a maior CAGR, de 8,60%.

- Por região, a Ásia-Pacífico liderou com uma participação de 32,10% em 2025, e a mesma região tem previsão de se expandir a uma CAGR de 8,19% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Heparina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos volumes de procedimentos cirúrgicos e procedimentos de diálise | +1.7% | Global, com maior impacto na América do Norte, Europa e regiões desenvolvidas da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção rápida de heparina de baixo peso molecular aliada à expansão de programas de heparina biossintética | +1.4% | Mercados da América do Norte, Europa e Ásia-Pacífico desenvolvida | Médio prazo (2-4 anos) |

| Alta carga de doenças-alvo e envelhecimento da população | +1.2% | Global, com efeito pronunciado em regiões com populações que envelhecem rapidamente (Europa, América do Norte, Japão, China) | Longo prazo (≥ 4 anos) |

| Expansão da aplicação em dispositivos médicos | +0.8% | América do Norte, Europa e mercados de saúde avançados na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente aplicação nos cuidados oncológicos | +0.7% | América do Norte, Europa e aplicações emergentes na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Uso crescente de heparina em oxigenação por membrana extracorpórea (ECMO) e circuitos de bypass cardiopulmonar | +0.5% | Principalmente América do Norte e Europa, com adoção crescente em sistemas de saúde asiáticos avançados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Procedimentos Cirúrgicos e Procedimentos de Diálise

As cirurgias cardiovasculares e ortopédicas continuam a aumentar, e ambos os ambientes dependem da anticoagulação profilática, mantendo a demanda por heparina elevada. As sessões de diálise também estão aumentando à medida que a prevalência de doença renal em estágio terminal cresce. Ensaios recentes mostram que dialisadores revestidos com heparina associados à lavagem intermitente com solução salina eliminaram eventos de coagulação em pacientes com alto risco de sangramento. As técnicas de anticoagulação regional agora permitem a diálise sem ácido e sem heparina para casos selecionados, mas o crescimento geral dos procedimentos sustenta o volume até 2027.

Adoção Rápida de Heparina de Baixo Peso Molecular e Programas Biossintéticos

Os clínicos preferem a HBPM por sua farmacocinética previsível e necessidade limitada de monitoramento, sustentando ganhos constantes de participação. Avanços paralelos em heparina bioengenheirada mostram que sistemas baseados em E. coli produzem material quimicamente comparável aos produtos de origem suína e conversível em HBPM[1]Marc Douaisi, "Síntese de Heparina Bioengenheirada Quimicamente e Biologicamente Similar a Produtos de Origem Suína," pnas.org. Em 2025, o NHLBI financiou um projeto de USD 306.656 nos Estados Unidos para escalar a produção microbiana, sublinhando o impulso para fontes de origem não animal.

Alta Carga de Doenças e Envelhecimento da População

A fibrilação atrial afeta uma estimativa de 2% das pessoas em todo o mundo e muito mais entre os idosos, impulsionando a terapia aguda com heparina em ambientes hospitalares. As diretrizes atualizadas de 2024 sobre tromboembolismo venoso introduziram 78 novas recomendações perioperatórias, reforçando os protocolos de anticoagulação de rotina que favorecem a heparina em muitos cenários agudos. Aliado ao aumento da expectativa de vida na Ásia-Pacífico e na Europa, os grupos de pacientes se ampliarão ao longo do horizonte de previsão.

Expansão da Aplicação em Dispositivos Médicos

Os fabricantes de dispositivos revestem cada vez mais enxertos vasculares e reservatórios com heparina imobilizada para melhorar a hemocompatibilidade. A aprovação pela FDA do enxerto vascular GORE PROPATEN em março de 2024 reforçou a confiança regulatória nessa tecnologia[2]W. L. Gore & Associates, "Resumo 510(k) do Enxerto Vascular GORE PROPATEN," fda.gov. O reservatório venoso da Medtronic, aprovado em maio de 2024, utiliza heparina não lixiviante para reduzir o risco de coágulos durante a cirurgia de bypass. Pesquisas sobre proteínas de seda de ligação à heparina também sugerem cateteres antimicrobianos e anticoagulantes para diálise.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidade da cadeia de suprimentos devido à dependência de matéria-prima de origem animal | −1.1% | Global, com impacto severo em regiões dependentes de importações (América do Norte, Europa) e regiões produtoras (China) | Curto prazo (≤ 2 anos) |

| Risco e eventos adversos de sangramento | −0.8% | Global, com maior impacto em regiões com farmacovigilância mais rigorosa (América do Norte, Europa) | Médio prazo (2-4 anos) |

| Requisitos regulatórios rigorosos | −0.7% | América do Norte, Europa e cada vez mais nos mercados da Ásia-Pacífico que adotam regulamentações mais rígidas | Médio prazo (2-4 anos) |

| Mudança terapêutica em direção aos anticoagulantes orais diretos na tromboprofilaxia de longo prazo | −0.9% | Principalmente América do Norte e Europa, com adoção gradual em mercados de saúde asiáticos avançados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidade da Cadeia de Suprimentos devido à Matéria-Prima de Origem Animal

Cerca de 80% dos volumes de ingrediente farmacêutico ativo são originários da China, deixando os mercados expostos a surtos de doenças e ações geopolíticas. A crise da Febre Suína Africana de 2019-2021 restringiu os suprimentos e elevou os custos. Em 2025, a FDA incentivou a heparina de origem bovina para diversificar o fornecimento, citando a melhoria da purificação que remove os príons da EEB.

Risco e Eventos Adversos de Sangramento

A trombocitopenia induzida por heparina afeta até 5% dos pacientes tratados e pode resultar em complicações graves. Estudos comparativos mostram que as variantes bovina e suína desencadeiam agregação plaquetária semelhante nos anticorpos da TIH[3]Gia Kapur, "Agregação Plaquetária Induzida em Heparina Suína e Bovina," angiology.org. Os anticoagulantes orais diretos oferecem terapia alternativa e constam das diretrizes de hematologia de 2025, exercendo pressão sobre o uso tradicional de heparina.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: HBPM Lidera, Biossintética Avança

A heparina de baixo peso molecular deteve 63,1% das receitas em 2025, sustentada pela dosagem única diária que se adapta ao uso ambulatorial. O mercado de heparina registra uma mudança consistente da heparina não fracionada para a HBPM na profilaxia cirúrgica e nos ambientes oncológicos. O volume constante do segmento levou os fabricantes a expandir os formatos de seringa para uma administração à beira do leito mais segura.

A heparina sintética e biossintética é a linha de produto de crescimento mais rápido, com uma CAGR de 8,40%, refletindo o investimento em vias microbianas e quimioenziméticas que contornam os insumos suínos. À medida que essas alternativas atingem escala, podem remodelar a participação geral do mercado de heparina até o final da década.

Por Fonte: Suína Domina, Microbiana Ascende

A mucosa suína forneceu 87,50% do valor global em 2025, ancorando os centros de produção nas províncias costeiras da China. O tamanho do mercado de heparina para a fonte suína é sensível a choques na saúde do rebanho e a tarifas que elevam os custos para os países importadores. As fontes microbianas recombinantes, crescendo a uma CAGR de 9,10%, atraem capital privado e subsídios públicos voltados para a resiliência da cadeia de suprimentos.

O material bovino está retornando aos mercados regulamentados após a orientação atualizada da FDA demonstrar que a purificação moderna remove os agentes da EEB. Os primeiros adotantes visam suavizar a volatilidade no fornecimento suíno, mantendo a equivalência farmacológica.

Por Forma Farmacêutica: Soluções Injetáveis Prevalecem

As soluções injetáveis representaram 68,40% das vendas de 2025, confirmando a contínua dependência da administração parenteral para terapias em pacientes internados. As seringas pré-preenchidas figuram como as de adoção mais rápida, com uma CAGR de 7,40%, auxiliadas pelo manuseio simplificado e menor risco de contaminação. As seringas Simplist da Fresenius Kabi ilustram como a inovação em embalagens impulsiona tanto a segurança quanto a adoção.

Os géis tópicos atendem a indicações de nicho, mas se beneficiam da visibilidade em venda livre na Europa e na Ásia. Os dispositivos revestidos com heparina e as formulações de depósito permanecem em estágios piloto, mas expandem o espectro de formas farmacêuticas que sustenta o crescimento futuro do mercado de heparina.

Por Via de Administração: Subcutânea Predomina

A administração subcutânea contribuiu com 54,60% do valor de 2025, uma vez que a HBPM domina os regimes profiláticos fora do hospital. A autoadministração pelo paciente apoia internações hospitalares mais curtas, alinhando-se com os objetivos de contenção de custos. A administração intravenosa é essencial para intervenções agudas e tem previsão de crescer a uma CAGR de 7,09%, impulsionada pela demanda procedural em cardiologia e cirurgia cardíaca.

Os protocolos de administração estão se adaptando às novas técnicas de ablação e ao suporte de vida extracorpóreo, garantindo que ambas as vias permaneçam integrantes do mercado de heparina a longo prazo.

Por Aplicação: Prevenção de TVP Domina

A trombose venosa profunda representou 46,20% das receitas de 2025, ancorada pela profilaxia mandatada por diretrizes após grandes cirurgias ortopédicas e abdominais. O uso em hemodiálise está crescendo a uma CAGR de 7,80% à medida que a prevalência global de insuficiência renal se intensifica. Os novos revestimentos de dialisadores reduzem a anticoagulação sistêmica, mas mantêm a heparina como pedra angular para a patência do circuito.

Os procedimentos de fibrilação atrial e as síndromes coronárias agudas completam as indicações de alto volume, mantendo o mercado de heparina diversificado entre as especialidades clínicas.

Por Usuário Final: Hospitais Dominam, Cuidados Domiciliares Expandem

Os hospitais absorveram 72,30% das compras de heparina em 2025, onde o monitoramento intensivo e a titulação rápida de dose permanecem críticos. No entanto, a adoção em cuidados domiciliares, crescendo a uma CAGR de 8,60%, beneficia-se de seringas de fácil utilização e acompanhamento por telessaúde. Os centros ambulatoriais e as clínicas especializadas aprofundam a penetração em oncologia, cardiologia e nefrologia, ampliando os canais de distribuição.

Análise Geográfica

A América do Norte registrou demanda expressiva em 2025, impulsionada por altos volumes de procedimentos cirúrgicos e populações em diálise crônica. O incentivo da FDA para o fornecimento bovino busca estabilizar os suprimentos, enquanto as tarifas sobre importações chinesas destacam os riscos de aquisição. A classificação de novos sistemas de teste de heparina em controles especiais de Classe II exemplifica o endurecimento do clima regulatório.

A Ásia-Pacífico entregou 32,10% da receita global em 2025 e registrou a CAGR mais rápida, de 8,19%, durante 2026-2031. A base de processamento da China permanece indispensável, embora revisões de políticas recentes exijam maior P&D e supervisão de qualidade para garantir competitividade duradoura. Programas emergentes de autossuficiência na Índia e no Sudeste Asiático visam localizar a produção de ingrediente farmacêutico ativo, potencialmente expandindo o fornecimento regional do mercado de heparina.

A Europa mantém uma participação estável, pois a demografia envelhecida e os sistemas de saúde bem financiados sustentam o consumo constante. As avaliações de conformidade da EMA para combinações dispositivo-medicamento impõem padrões rigorosos de segurança. As vias de biossimilares diferem da prática dos EUA, influenciando os prazos de lançamento e a intensidade competitiva entre as marcas de baixo peso molecular.

Cenário Competitivo

O mercado de heparina apresenta consolidação moderada, com Pfizer, Baxter International e Sanofi ancorando o fornecimento global e mantendo amplos portfólios terapêuticos. Especialistas asiáticos, incluindo Hebei Changshan e Shenzhen Hepalink, escalam as exportações para capturar participação incremental. Os movimentos estratégicos giram em torno da localização da fabricação, da formação de acordos de fornecimento e do lançamento de sistemas de administração pré-preenchidos.

A resiliência da cadeia de suprimentos é um fator competitivo fundamental. As empresas estão avaliando o fornecimento duplo, maiores reservas de estoque e plataformas de bioengenharia internas para proteger-se da volatilidade suína. O financiamento de subsídio governamental dos EUA para a BIOPARIN sublinha o crescente apoio institucional às vias microbianas que prometem qualidade controlada e flexibilidade geográfica.

As mudanças regulatórias moldam ainda mais a rivalidade. O apoio da FDA ao fornecimento bovino abre espaço para novos entrantes versados na purificação de ruminantes, enquanto os requisitos diferenciados de biossimilares da EMA podem retardar a aprovação de produtos subsequentes em comparação com os EUA. Aliado à maior supervisão após eventos de contaminação passados, as empresas que demonstram rastreabilidade e controle analítico podem obter vantagem duradoura.

Líderes do Setor de Heparina

Opocrin SpA

Baxter International

B Braun Melsungen AG

Pfizer Inc.

Sanofi

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A BIOPARIN obtém um subsídio STTR do NHLBI de USD 306.000 para escalar a biofabricação de heparina microbiana.

- Janeiro de 2025: A orientação da FDA incentiva a reintrodução da heparina de origem bovina, sinalizando apoio político para matérias-primas diversificadas.

- Agosto de 2024: A Baxter realiza o recall de um lote de heparina sódica devido a níveis elevados de endotoxinas; nenhum evento adverso foi relatado.

- Maio de 2024: A Medtronic obtém aprovação da FDA para reservatório venoso com revestimento de heparina não lixiviante.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura Principal

O nosso estudo define o mercado de heparina como todos os APIs de heparina não fracionada, de baixo peso molecular, de peso molecular ultra-baixo e heparina sintética emergente de grau farmacêutico, bem como as formas de dosagem acabadas, administradas por via intravenosa ou subcutânea para profilaxia e tratamento de distúrbios tromboembólicos em contextos hospitalares, clínicos e de cuidados domiciliários. De acordo com os analistas da Mordor Intelligence, itens auxiliares como dispositivos revestidos com heparina, DOACs e formulações veterinárias estão fora deste âmbito.

Exclusão do Âmbito: Cateteres impregnados com heparina, soluções de lavagem e anticoagulantes que não sejam heparina não são dimensionados neste relatório.

Visão Geral da Segmentação

- Por Produto

- Heparina Não Fracionada

- Heparina de Baixo Peso Molecular (HBPM)

- Heparina de Peso Molecular Ultralow (HPMUB)

- Heparina Sintética / Biossintética

- Por Fonte

- Suína

- Bovina

- Microbiana Recombinante

- Por Forma Farmacêutica

- Solução Injetável

- Seringa Pré-Preenchida

- Gel / Creme Tópico

- Outros

- Por Via de Administração

- Intravenosa

- Subcutânea

- Por Aplicação

- Trombose Venosa Profunda (TVP)

- Fibrilação Atrial e Ataque Cardíaco

- Doença Arterial Coronariana

- Hemodiálise

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas Especializadas

- Ambientes de Cuidados Domiciliares

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram gestores de formulários nos Estados Unidos, responsáveis de compras em principais produtores asiáticos de APIs por contrato, e cardiologistas intervencionistas em cinco países da UE. Estas conversas validaram os pressupostos de dose diária média, clarificaram as alterações de protocolo pós-COVID e estabeleceram referências para as taxas de repercussão de preços que os dados secundários não conseguiam captar.

Investigação Documental

Começámos por mapear os fundamentos da procura através de conjuntos de dados abertos, como o WHO Global Health Observatory, as UN Population Prospects, a série de procedimentos hospitalares do Banco Mundial e o U.S. CDC National Center for Health Statistics, que em conjunto quantificam a prevalência de VTE, cirurgias cardíacas e sessões de diálise renal. Os sinais regulatórios e comerciais foram obtidos a partir de avisos de escassez da European Medicines Agency, dos arquivos de recolha de medicamentos da U.S. FDA e dos códigos UN Comtrade que rastreiam as exportações de mucosa suína que sustentam o fornecimento de heparina bruta.

Para testar o realismo das receitas, a nossa equipa extraiu tendências recentes de ASP de frascos e seringas pré-cheias a partir de portais de aquisição hospitalar, triangulando-as com instantâneos financeiros de empresas no D&B Hoovers e notícias no Dow Jones Factiva. Os principais contributos dos documentos de posição da International Society on Thrombosis and Haemostasis contextualizaram ainda as mudanças de dosagem em direção à LMWH. As fontes listadas ilustram, mas não esgotam, o conjunto mais amplo de fontes analisadas.

Dimensionamento de Mercado e Previsão

Um modelo de fluxo de doentes de cima para baixo converte volumes de procedimentos, contagens de diálise e prevalência de VTE em grupos de doentes tratados, que são depois multiplicados pela duração da terapia e pelas normas de dosagem ajustadas ao peso. Verificações cruzadas seletivas de baixo para cima, consolidações de receitas de fornecedores e amostras de ASP x volume por canal ajustam os totais antes da finalização. As principais variáveis acompanhadas incluem a disponibilidade de mucosa suína, a penetração da LMWH, os lançamentos do pipeline de heparina sintética, as taxas de cirurgia cardiovascular e os tetos de reembolso regionais. As previsões até 2030 baseiam-se em regressões multivariadas combinadas com análise de cenários para choques de matérias-primas, com intervalos de coeficientes validados pelos nossos especialistas primários. As lacunas de dados sobre compras hospitalares não reportadas são colmatadas com recurso a rácios de utilização conservadores derivados de instalações sentinela.

Ciclo de Validação de Dados e Atualização

Cada iteração passa por verificações de variância em relação a corredores históricos de preços e volumes, com anomalias escaladas para revisão sénior. Os modelos são atualizados anualmente; pontos de contacto intermédios são acionados caso recolhas da FDA, surtos de ASF ou revisões de diretrizes alterem materialmente a oferta ou a procura. Uma revisão final por parte do analista é concluída imediatamente antes do envio do relatório aos clientes.

Por Que Razão a Nossa Linha de Base do Mercado de Heparina Merece uma Confiança Inigualável

Os valores publicados divergem frequentemente porque as empresas escolhem diferentes combinações de produtos, pressupostos de matérias-primas e cadências de atualização. Reconhecemos estes fatores antecipadamente para que os decisores compreendam como o âmbito e as variáveis orientam os cálculos.

Os principais fatores de divergência incluem: alguns editores limitam-se à LMWH, enquanto o nosso âmbito acrescenta variantes de peso ultra-baixo e sintéticas; outros fixam as taxas de câmbio no momento do lançamento do estudo, ao passo que a Mordor aplica médias móveis; alguns baseiam-se exclusivamente nas receitas dos fabricantes, ignorando os volumes de preparação hospitalar não reportados.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 10,04 mil milhões (2025) | Mordor Intelligence | - |

| USD 10,21 mil milhões (2024) | Global Consultancy A | Ciclo de atualização termina no 1.º trimestre de 2024; exclui produtos de peso ultra-baixo |

| USD 7,72 mil milhões (2024) | Regional Consultancy B | Utiliza apenas receitas de fabricantes; omite ajustamentos de produtos tópicos e de escalada de preços |

| USD 5,40 mil milhões (2024) | Industry Journal C | Contabiliza apenas os volumes da América do Norte e da Europa, ignorando a adoção na Ásia-Pacífico |

A comparação demonstra que, uma vez normalizados a amplitude do âmbito, o tratamento cambial e a abrangência geográfica, a nossa abordagem disciplinada fornece uma linha de base equilibrada e transparente que os executivos podem rever e replicar com confiança.

Principais Questões Respondidas no Relatório

Qual é a taxa de crescimento prevista para o mercado de heparina de 2026 a 2031?

O mercado tem previsão de crescer a uma CAGR de 7,31%, passando de USD 10,73 bilhões em 2026 para USD 15,27 bilhões até 2031.

Qual segmento de produto detém a maior participação no mercado de heparina em 2025?

A heparina de baixo peso molecular lidera com uma participação de receita de 63,1% em 2025.

Como os riscos da cadeia de suprimentos estão sendo abordados no setor de heparina?

Os reguladores incentivam o fornecimento bovino, enquanto as empresas investem na produção biossintética para reduzir a dependência de matérias-primas suínas.

Por que a Ásia-Pacífico é simultaneamente o maior e o mais rápido mercado regional em crescimento?

A base de fabricação da China fornece a maioria dos ingredientes farmacêuticos ativos globais e a expansão da saúde regional eleva o consumo, impulsionando uma CAGR regional de 8,19% até 2030.

Qual segmento de usuário final está se expandindo mais rapidamente?

Os ambientes de cuidados domiciliares, viabilizados por seringas de HBPM pré-preenchidas, estão crescendo a uma CAGR de 8,60% à medida que os cuidados se deslocam para fora dos hospitais.

Como os dispositivos médicos contribuem para a demanda de heparina?

Os revestimentos de heparina em enxertos vasculares e reservatórios melhoram a hemocompatibilidade, abrindo novos fluxos de receita e sustentando o crescimento do mercado.

Página atualizada pela última vez em: