Tamanho e Participação do Mercado de Disco Artificial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

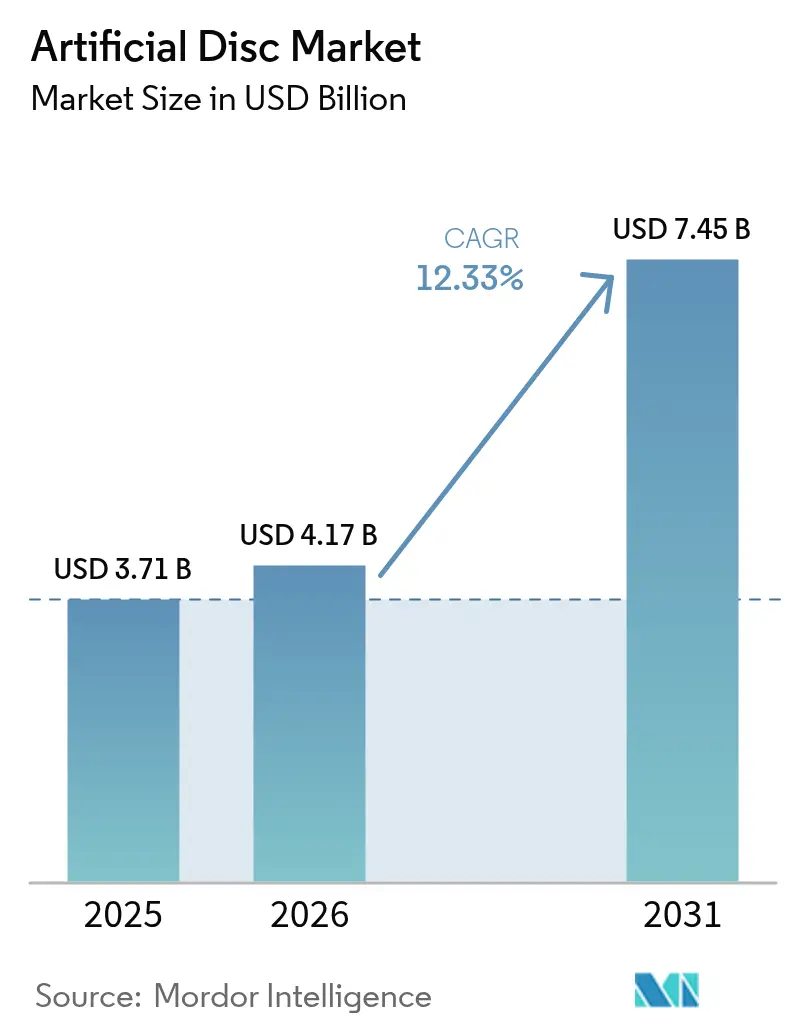

| Tamanho do Mercado (2026) | 4.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.33% CAGR |

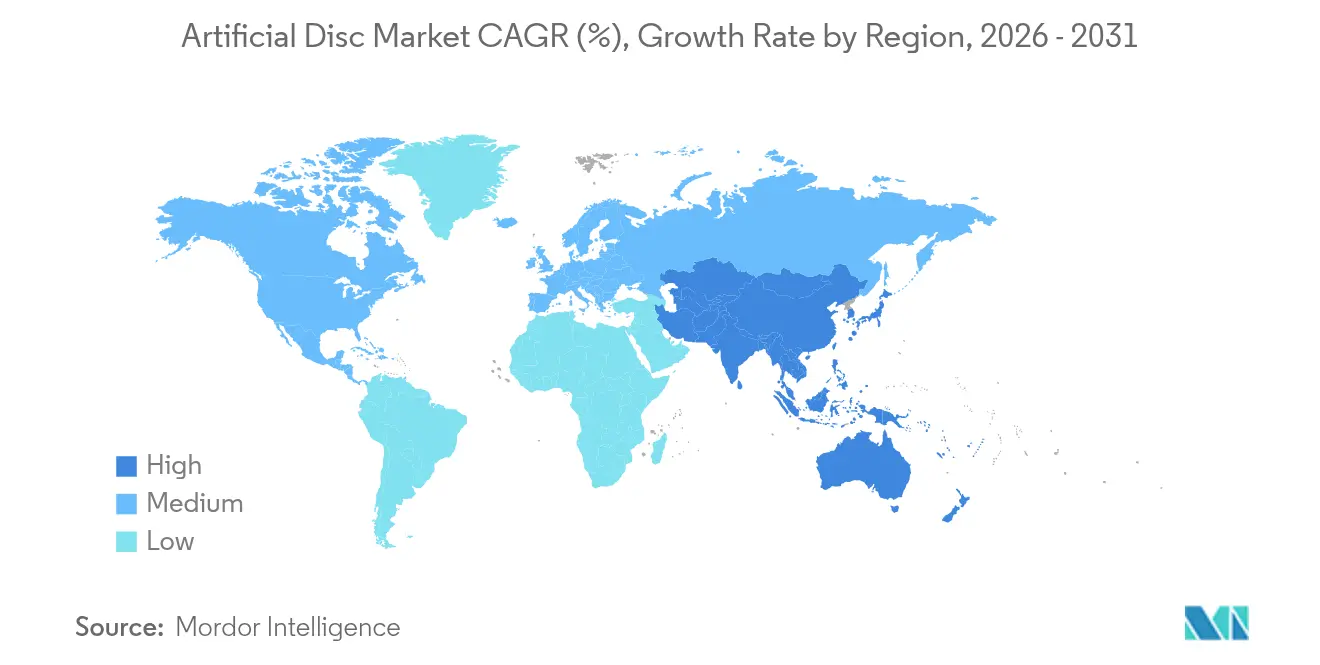

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Disco Artificial por Mordor Intelligence

O tamanho do mercado de disco artificial foi avaliado em USD 3,71 bilhões em 2025 e estima-se que cresça de USD 4,17 bilhões em 2026 para atingir USD 7,45 bilhões até 2031, a um CAGR de 12,33% durante o período de previsão (2026-2031). Um aumento sustentado na doença degenerativa do disco, a validação dos resultados de preservação do movimento e os rápidos avanços no design de implantes biomiméticos sustentam coletivamente essa trajetória de dois dígitos. A América do Norte mantém uma vantagem de pioneirismo devido à ampla cobertura por pagadores privados, enquanto a região Ásia-Pacífico acelera impulsionada pela expansão hospitalar e pelo envelhecimento demográfico. Os sistemas metal sobre polímero permanecem como os mais utilizados, mas as plataformas de cerâmica sobre polímero estão superando o mercado, beneficiando-se de menores perfis de desgaste e maior compatibilidade com imagens. A migração para o ambiente ambulatorial é outra tendência fundamental; a artroplastia de disco artificial realizada em centros cirúrgicos ambulatoriais (CCAs) agora oferece rotineiramente uma economia de custos de 60% em relação ao atendimento hospitalar. A intensidade competitiva está aumentando à medida que os participantes consolidam portfólios e especialistas menores comercializam ofertas viscoelásticas e guiadas por IA.

Principais Conclusões do Relatório

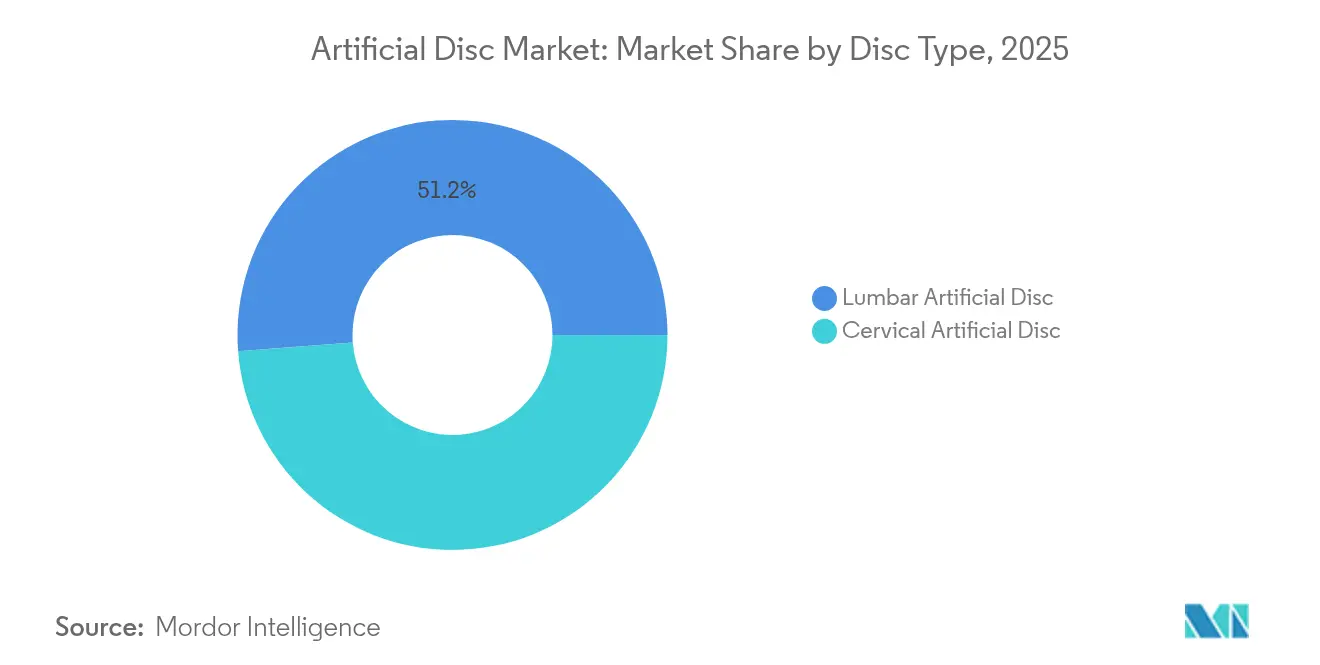

- Por tipo de disco, o segmento lombar detinha 51,20% da participação de mercado de discos artificiais em 2025; o segmento cervical está projetado para crescer a um CAGR de 15,16% até 2031.

- Por material, o metal sobre polímero representou 59,10% do tamanho do mercado de disco artificial em 2025, enquanto a cerâmica sobre polímero avança a um CAGR de 15,82% entre 2026 e 2031.

- Por design, os discos semicontidos capturaram 45,40% da participação de receita em 2025; a categoria não contida está prevista para expandir a um CAGR de 14,91% até 2031.

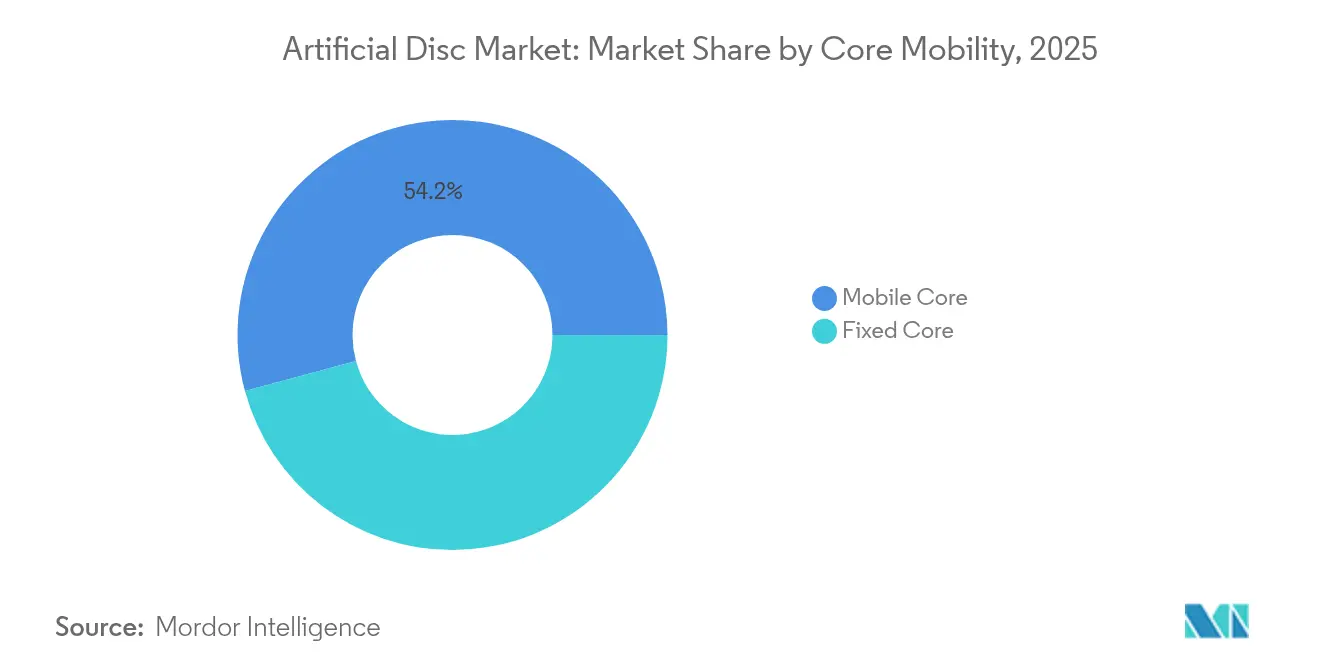

- Por mobilidade do núcleo, as soluções de núcleo móvel lideraram com 54,20% de participação no mercado de disco artificial em 2025; os sistemas de núcleo fixo estão projetados para crescer a uma taxa anual de 14,36% até 2031.

- Por usuário final, os hospitais contribuíram com 69,10% do tamanho do mercado de disco artificial em 2025, enquanto os CCAs devem registrar um CAGR de 13,22% durante 2026-2031.

- Por geografia, a América do Norte contribuiu com 37,60% da receita de 2025, enquanto a região Ásia-Pacífico avança a um CAGR de 14,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Disco Artificial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência Global da Doença Degenerativa do Disco e Dor Lombar Crônica | +3.5% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Rápidos Avanços Tecnológicos em Implantes de Preservação do Movimento (Núcleo Móvel e Materiais Biomiméticos) | +1.2% | América do Norte, Europa, mercados avançados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente Preferência de Cirurgiões e Pacientes por Artroplastia de Disco Minimamente Invasiva em Detrimento da Fusão Espinhal | +2.3% | Global, com adoção antecipada na América do Norte | Médio prazo (2-4 anos) |

| Expansão das Evidências Clínicas de Longo Prazo que Apoiam a Segurança e Resultados Funcionais Superiores | +1.8% | Global | Longo prazo (≥ 4 anos) |

| Aumento dos Gastos com Saúde e Acesso a Cuidados Espinhais Avançados em Economias Emergentes | +1.4% | Ásia-Pacífico, Oriente Médio, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência Global da Doença Degenerativa do Disco

Os casos globais de dor lombar e cervical ultrapassam 600 milhões e estão projetados para aumentar significativamente até 2050 à medida que as populações envelhecem. A maior expectativa de vida e os padrões de trabalho sedentário agravam a degeneração do disco, compelindo os pagadores a buscar soluções duráveis e de preservação do movimento. O ônus econômico abrange a perda de produtividade e os pagamentos por incapacidade, tornando os discos artificiais uma opção atraente para as partes interessadas que olham além dos custos cirúrgicos de curto prazo. A fusão tradicional frequentemente falha em restaurar a biomecânica, posicionando a artroplastia de disco como uma alternativa credível que mantém a mobilidade e a qualidade de vida. As agências de saúde pública estão cada vez mais enquadrando o bem-estar musculoesquelético como um imperativo de produtividade, reforçando assim a demanda por implantes de próxima geração.

Rápidos Avanços Tecnológicos em Implantes de Preservação do Movimento

Discos cervicais viscoelásticos, placas terminais específicas para o paciente impressas em 3D e rolamentos de cerâmica sobre polímero ilustram uma mudança de paradigma de design em direção a construções mais biomiméticas. Essas inovações reduzem os detritos de desgaste, permitem o movimento fisiológico em seis graus de liberdade e simplificam o acompanhamento por imagem ao minimizar artefatos. A incorporação da manufatura aditiva permite a criação de estruturas de treliça otimizadas que distribuem as cargas de forma uniforme, potencialmente prolongando a sobrevida do implante. Tais avanços ampliam as indicações, incluindo a doença em múltiplos níveis, e aumentam a confiança dos cirurgiões em sistemas mais recentes. O software de planejamento aprimorado por IA refina ainda mais o dimensionamento e o posicionamento, reduzindo o tempo de sala cirúrgica e o risco de revisão.

Crescente Preferência de Cirurgiões e Pacientes por Artroplastia de Disco Minimamente Invasiva

Estudos comparativos relatam 82,3% de sucesso composto em cinco anos para substituições de disco cervical versus 67,0% para fusão. Resultados como o retorno mais rápido ao esporte e a preservação do movimento segmentar estão ressoando com coortes de pacientes ativos. As técnicas minimamente invasivas reduzem a perturbação muscular, a perda de sangue e a hospitalização, alinhando-se com a economia dos CCAs. As redes sociais amplificam as experiências positivas dos pacientes, acelerando a demanda dos consumidores. O sentimento dos cirurgiões também está mudando à medida que a orientação robótica e a navegação em tempo real nivelam a curva de aprendizado, reforçando a artroplastia em detrimento da fusão em candidatos adequados.

Expansão das Evidências Clínicas de Longo Prazo que Apoiam a Segurança e Resultados Superiores

Dados lombares de sete a 21 anos revelam uma taxa de revisão no nível do índice de 0,67% para sistemas de disco estabelecidos. A incidência de cirurgia no segmento adjacente permanece abaixo de 2%, abordando uma crítica fundamental direcionada aos dispositivos de primeira geração. Tais conjuntos de dados longitudinais persuadem cirurgiões conservadores e pagadores de que a durabilidade da artroplastia corresponde ou supera as construções de fusão. Os reguladores responderam aprovando aplicações em dois níveis e em múltiplos níveis, ampliando a população tratável. Os modelos de saúde econômica agora capturam a evitação de custos ao longo da vida decorrente da redução de reoperações, reforçando trajetórias favoráveis de reembolso.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Implante e Procedimento Versus Alternativas de Fusão em Sistemas de Saúde com Restrições Orçamentárias | -1.8% | Global, com maior impacto em mercados emergentes e sistemas de saúde públicos | Médio prazo (2-4 anos) |

| Rigorosos Caminhos de Aprovação Regulatória e Longos Requisitos de Ensaios Clínicos | -1.2% | Global, com maior impacto nas jurisdições da FDA e da EMA | Longo prazo (≥ 4 anos) |

| Treinamento Limitado de Cirurgiões e Curva de Aprendizado para Técnicas Complexas de Artroplastia de Disco | -1.6% | Global, com maior impacto em regiões com menos centros especializados | Curto prazo (≤ 2 anos) |

| Incerteza Sobre a Sobrevida de Longo Prazo do Implante e a Complexidade da Cirurgia de Revisão | -1.1% | Global, com maior impacto em sistemas de saúde conservadores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implante e Procedimento Versus Alternativas de Fusão

Os sistemas de disco artificial têm preços premium em comparação com as gaiolas de fusão, dificultando a adoção onde os orçamentos são limitados. Embora os modelos econômicos ao longo da vida favoreçam a preservação do movimento, os custos iniciais continuam sendo um obstáculo para os pagadores públicos; o Medicare ainda restringe a cobertura lombar a pacientes com menos de 60 anos[1]Centers for Medicare & Medicaid Services, "Memorando de Decisão sobre Substituição de Disco Artificial Lombar," cms.gov. As economias emergentes enfrentam restrições de capital e penetração variável de seguros privados, desacelerando a penetração apesar do crescente ônus da doença. A aquisição baseada em volume e os incentivos à fabricação local estão gradualmente reduzindo a diferença, mas o controle de custos continuará a moderar o crescimento de curto prazo.

Treinamento Limitado de Cirurgiões e Curva de Aprendizado para Artroplastia de Disco Complexa

A proficiência em artroplastia lombar geralmente requer mais de 30 casos índice; a exposição limitada em programas de especialização restringe os grupos globais de cirurgiões. O dimensionamento ou posicionamento incorreto pode precipitar sobrecarga das facetas ou migração do implante, aumentando o risco percebido. Os fabricantes de dispositivos agora financiam laboratórios cadavéricos, simuladores de realidade virtual e modelos pré-operatórios guiados por IA para acelerar a competência. Os módulos de transmissão ao vivo baseados em nuvem da Medtronic exemplificam as iniciativas do setor para democratizar o treinamento. Essas ferramentas estão mitigando, mas não eliminando, o gargalo da lacuna de habilidades, especialmente em regiões que carecem de infraestrutura de subespecialidade em coluna vertebral.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Disco: O Impulso Cervical Supera a Liderança Lombar

O segmento lombar forneceu 51,20% do tamanho do mercado de disco artificial em 2025, refletindo a prevalência de distúrbios lombares. Ainda assim, os volumes cervicais estão escalando mais rapidamente, projetados a um CAGR de 15,16%, graças ao sucesso clínico demonstrado de 82,3% e à anatomia mais simples. As aprovações regulatórias em múltiplos níveis e os designs viscoelásticos, como o M6-C, fortalecem a proposta de valor cervical. Os dispositivos lombares mantêm tração por meio de dados de durabilidade de longo prazo, com o Prodisc L exibindo apenas 0,67% de taxa de revisão ao longo de duas décadas. Juntos, esses padrões ilustram como o mercado de disco artificial está se diversificando entre os níveis espinhais, em vez de se concentrar exclusivamente na patologia lombar.

O aumento da adoção cervical também reformula o fluxo de trabalho cirúrgico, resultando em tempos operatórios mais curtos, menor perda de sangue e qualificação ambulatorial mais rápida, o que incentiva a migração para os CCAs. A paridade de reembolso entre a fusão cervical e a artroplastia em muitos planos nos EUA neutraliza as objeções de custo, permitindo que os cirurgiões enfatizem os benefícios funcionais. A manutenção da altura do disco e a restauração da lordose segmentar diferenciam ainda mais a artroplastia cervical, influenciando as diretrizes e os fluxos de encaminhamento.

Por Material: A Cerâmica sobre Polímero Perturba a Dominância do Metal

As construções de metal sobre polímero entregaram 59,10% da participação de mercado de disco artificial em 2025, mas os sistemas à base de cerâmica agora registram um CAGR de 15,82% — a taxa mais rápida do segmento. A alumina endurecida com zircônia reduz os detritos de desgaste e elimina os riscos de hipersensibilidade a íons metálicos, que afeta 10-15% dos pacientes. Os métodos de sinterização aprimorados mitigaram as preocupações anteriores sobre fragilidade, enquanto a radiolucência auxilia na imagem pós-operatória. À medida que o acompanhamento por ressonância magnética se torna rotineiro, a vantagem se torna ainda mais pronunciada. Os diferenciais de preço estão se estreitando à medida que as cadeias de suprimentos de cerâmica escalam, permitindo uma aceitação mais ampla pelos pagadores. Os fabricantes continuam a combinar placas terminais de titânio com núcleos de cerâmica-polímero para equilibrar o desempenho de osseointegração e articulação.

A mudança em direção às cerâmicas também se alinha com o marketing para pacientes, pois implantes sem alergia e de baixo ruído ressoam com demografias conscientes da saúde. A Europa, com monitoramento rigoroso de íons metálicos, lidera na adoção e fornece um modelo para outras regiões. Concomitantemente, a pesquisa e desenvolvimento em materiais gradientes e construções híbridas sinaliza um pipeline de inovação voltado para eroder ainda mais a liderança histórica do metal.

Por Design: Elásticos Não Contidos Ganham Impulso

As plataformas semicontidas representaram 45,40% do tamanho do mercado de disco artificial em 2025, atendendo a cirurgiões em transição de paradigmas de fusão rígida. A demanda agora está se inclinando para designs de núcleo elástico não contido, que estão crescendo a um CAGR de 14,91%, impulsionados pela sua capacidade de replicar a curva de momento-rotação viscoelástica dos discos nativos. Núcleos elásticos combinados com anéis fibrosos dispersam as cargas de forma mais uniforme, potencialmente mitigando a degeneração do segmento adjacente. Os dados iniciais de cinco anos mostram manutenção sustentada da amplitude de movimento e preservação da altura do disco, aumentando a confiança dos cirurgiões. Os discos contidos mantêm um nicho para casos propensos à instabilidade, mas estão perdendo participação à medida que as alternativas biomiméticas validam a segurança de longo prazo.

Os engenheiros de dispositivos empregam otimização por elementos finitos para personalizar os perfis de rigidez e incorporar camadas de absorção de choque. O resultado é a restauração precisa do movimento sem sacrificar a estabilidade. Tais ganhos de desempenho ressaltam por que o mercado de disco artificial está se movendo de 'substituição' para 'replicação' da mecânica fisiológica.

Por Mobilidade do Núcleo: O Núcleo Fixo Recupera Relevância Estratégica

As construções de núcleo móvel geraram 54,20% da receita em 2025, mas os modelos de núcleo fixo estão crescendo a um CAGR de 14,36%. A geometria de rolamento aprimorada, possibilitada pela modelagem avançada, agora permite que os núcleos fixos imitem a translação e rotação fisiológicas, ao mesmo tempo que simplificam a instrumentação. Os cirurgiões valorizam o menor risco de escape do núcleo e a cinemática mais previsível, especialmente em revisões complexas. A convergência de materiais — superfícies de cerâmica articulando com polietileno altamente reticulado — reduz o desgaste, eliminando as lacunas históricas de longevidade. Os sistemas de núcleo fixo também reduzem as etapas operatórias, favorecendo a adoção pelos CCAs. Essas dinâmicas ilustram um mercado de disco artificial em maturação onde múltiplas filosofias de design coexistem para corresponder a variadas indicações clínicas.

Por Usuário Final: Centros Ambulatoriais Reformulam a Prestação de Cuidados

Os hospitais geraram 69,10% do tamanho do mercado de disco artificial em 2025, enquanto os CCAs registram o crescimento mais rápido a um CAGR de 13,22%. Economias de custos de até 60%, menores taxas de infecção e a preferência dos pacientes pela alta no mesmo dia sustentam a mudança. Os cirurgiões se beneficiam da flexibilidade de tempo em bloco e de equipes especializadas, melhorando o rendimento. Os pagadores estão cada vez mais vinculando o reembolso à eficiência do local de atendimento, incentivando a utilização dos CCAs. As clínicas especializadas em ortopedia e coluna vertebral, embora menores, frequentemente são pioneiras em novas técnicas de artroplastia antes que os hospitais as adotem. Essa redistribuição do volume de casos fortalece a resiliência do mercado de disco artificial ao diversificar os locais de atendimento.

Análise Geográfica

A América do Norte detinha 37,60% de participação de mercado no mercado de disco artificial em 2025, impulsionada por reembolso favorável, extensas redes de centros de coluna vertebral e a rápida adoção de ferramentas de planejamento guiadas por IA. As aprovações cervicais em dois níveis expandiram o grupo elegível, intensificando as contagens de procedimentos. A região enfrenta obstáculos de reembolso — o limite de idade do Medicare para artroplastia de disco lombar persiste — mas as seguradoras privadas estão cada vez mais autorizando a preservação do movimento com base em evidências de custo-efetividade.

A Europa ocupa o segundo lugar, impulsionada por sistemas públicos que reconhecem os ganhos econômicos de longo prazo decorrentes da redução da doença do segmento adjacente. A Alemanha e a França são adotantes precoces de plataformas dominadas por cerâmica, aproveitando sua expertise local em biomateriais. As atualizações harmonizadas da Marcação CE em 2025 esclareceram os requisitos de vigilância pós-mercado, facilitando a entrada no mercado para discos de próxima geração. O envelhecimento demográfico e as normas culturais orientadas para o bem-estar estão impulsionando o crescimento dos procedimentos em todo o continente.

A região Ásia-Pacífico é a de crescimento mais rápido, projetada para crescer a um CAGR de 14,62% até 2031. A sociedade super-envelhecida do Japão e os programas de robótica apoiados pelo governo canalizam investimentos em tecnologias de coluna vertebral. [3] A China, por meio de suas reformas de aquisição baseada em volume, apoia a fabricação doméstica e acelera o tempo de entrada no mercado para discos desenvolvidos localmente. O esquema de Incentivo Vinculado à Produção (PLI) da Índia nutre a capacidade de MedTech indígena, reduzindo a dependência de importações e diminuindo os custos. Os variados caminhos regulatórios criam complexidade, mas a trajetória geral permanece ascendente à medida que o acesso à saúde se amplia.

Cenário Competitivo

A concentração de mercado é moderada. Medtronic, Johnson & Johnson (DePuy Synthes) e Zimmer Biomet exercem escala em pesquisa e desenvolvimento e distribuição, mas inovadores de nicho capturam participação por meio de tecnologia diferenciada. Globus Medical estende sua linha de Ciência de Materiais Avançados com híbridos de titânio poroso-PPEK, ressaltando a mudança em direção à liderança em ciência de materiais.

Os temas estratégicos incluem consolidação de portfólio, habilitação de IA e kits de implantes centrados em CCAs. Johnson & Johnson MedTech destacou um conjunto de ortopedia digital na AAOS 2025, integrando planejamento pré-operatório, navegação e engajamento do paciente em uma plataforma de nuvem unificada. As fusões e aquisições permanecem vibrantes; as aquisições de startups de robótica e especialistas em biomateriais preenchem lacunas de capacidade e aceleram o tempo de entrada no mercado. Oportunidades de espaço em branco emergem na profilaxia da doença do segmento adjacente e em sistemas cervicais amigáveis para idosos, áreas onde os novos entrantes podem superar os participantes estabelecidos vinculados a designs legados.

Líderes do Setor de Disco Artificial

Globus Medical

Centinel Spine, LLC

Medtronic Plc

Zimmer Biomet

B. Braun Melsungen AG (Aesculap)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Uma pesquisa recém-publicada liderada pela Mayo Clinic confirmou que a artroplastia de disco cervical em múltiplos níveis pode ser realizada com segurança em ambientes ambulatoriais.

- Julho de 2025: A Dymicron obteve a aprovação do IDE da FDA para seu disco artificial cervical Triadyme-C, iniciando um ensaio clínico fundamental.

Escopo do Relatório Global do Mercado de Disco Artificial

De acordo com o escopo do relatório, um disco artificial, também conhecido como prótese de disco, substituição de disco ou dispositivo de artroplastia da coluna vertebral, é um dispositivo médico implantado na coluna vertebral para imitar as funções de um disco padrão, que suporta carga e permite o movimento. O Mercado de Disco Artificial é Segmentado por Tipo de Disco (Disco Artificial Cervical e Disco Artificial Lombar), Tipo de Material (Metal sobre Metal e Metal sobre Polímero) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Disco Artificial Cervical |

| Disco Artificial Lombar |

| Metal sobre Metal |

| Metal sobre Polímero |

| Cerâmica sobre Polímero |

| Contido (Núcleo Fixo) |

| Semicontido (Núcleo Móvel) |

| Não Contido (Núcleo Elástico) |

| Núcleo Fixo |

| Núcleo Móvel |

| Hospitais |

| Clínicas Especializadas em Ortopedia e Coluna Vertebral |

| Centros Cirúrgicos Ambulatoriais (CCAs) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Disco | Disco Artificial Cervical | |

| Disco Artificial Lombar | ||

| Por Material | Metal sobre Metal | |

| Metal sobre Polímero | ||

| Cerâmica sobre Polímero | ||

| Por Design | Contido (Núcleo Fixo) | |

| Semicontido (Núcleo Móvel) | ||

| Não Contido (Núcleo Elástico) | ||

| Por Mobilidade do Núcleo | Núcleo Fixo | |

| Núcleo Móvel | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas em Ortopedia e Coluna Vertebral | ||

| Centros Cirúrgicos Ambulatoriais (CCAs) | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Disco Artificial em 2026?

O mercado é avaliado em USD 4,17 bilhões em 2026 e está projetado para atingir USD 7,45 bilhões até 2031.

Qual tipo de disco está crescendo mais rapidamente?

As substituições de disco cervical estão avançando a um CAGR de 15,16%, superando os dispositivos lombares graças à anatomia favorável e aos sólidos dados clínicos.

Por que os implantes de cerâmica sobre polímero estão ganhando força?

Os rolamentos de cerâmica reduzem os detritos de desgaste, eliminam as preocupações com íons metálicos e melhoram a clareza das imagens, impulsionando um CAGR de 15,82% neste segmento de material.

O que impulsiona a adoção dos CCAs para artroplastia de disco?

Os ambientes ambulatoriais reduzem os custos do procedimento em até 60% e oferecem recuperação mais rápida, alimentando um CAGR de 13,22% no volume de casos dos CCAs.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico se expandirá a um CAGR de 14,62% à medida que o envelhecimento das populações e os investimentos em saúde aumentam a demanda por procedimentos.

Página atualizada pela última vez em: