Tamanho e Participação do Mercado de MNO de Telecom da Argentina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

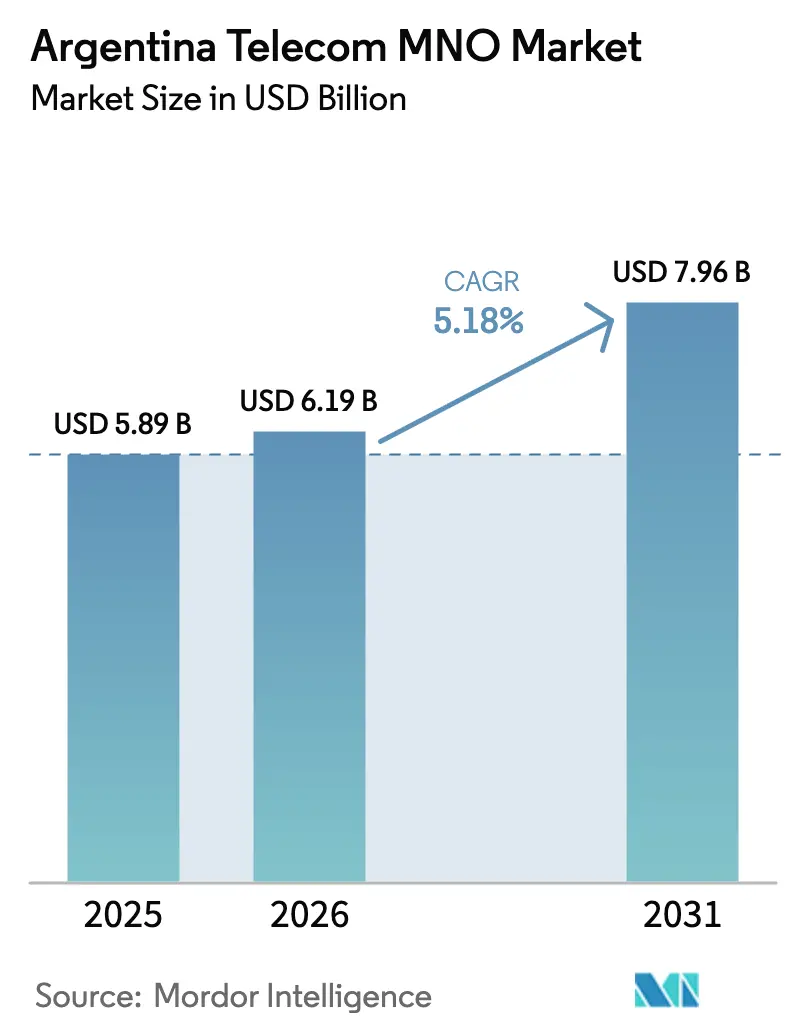

| Tamanho do mercado no ano base (2025) | 5.89 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.18% CAGR |

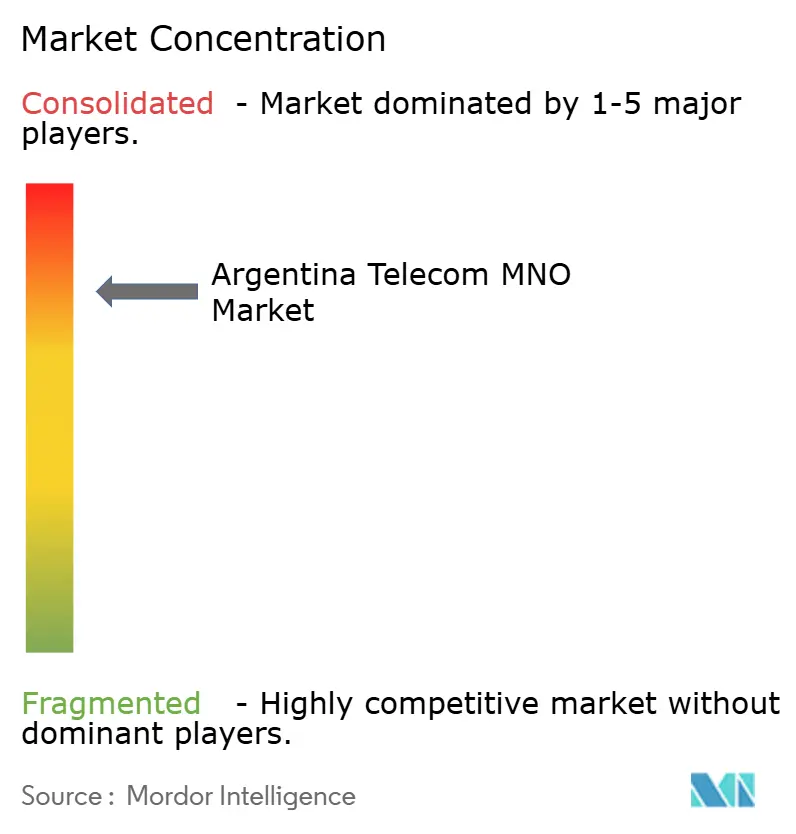

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecom da Argentina por Mordor Intelligence

O tamanho do Mercado de MNO de Telecom da Argentina em 2026 é estimado em USD 6,19 bilhões, crescendo a partir do valor de 2025 de USD 5,89 bilhões, com projeções para 2031 indicando USD 7,96 bilhões, crescendo a uma CAGR de 5,18% no período 2026-2031.

A expansão atual repousa sobre três pilares: o rápido aumento do consumo de dados móveis nas redes 4G e 5G, a renovada flexibilidade tarifária após a revogação dos tetos de preços, e uma nova onda de programas de digitalização empresarial nos setores de agricultura, mineração e manufatura. As operadoras redirecionaram capital para backbones de fibra óptica nacionais e densas atualizações de acesso via rádio, uma mudança que reduz a latência, diminui as taxas de chamadas interrompidas e eleva as velocidades médias de dados para clientes urbanos e rurais. O mercado de MNO de telecom da Argentina também se beneficia de um roteiro de espectro favorável que libera blocos contíguos de 3,5 GHz e destina recursos do setor público à cobertura rural, permitindo que as operadoras programem seus lançamentos de acordo com as condições de fluxo de caixa. Ao mesmo tempo, as operadoras enfrentam elevada inflação, que corrói o ARPU em termos reais; no entanto, mitigam a pressão por meio de planos premium denominados em USD e contratos empresariais de IoT que preservam fluxos de receita em moeda forte. Os pacotes convergentes de quatro serviços (quad-play) fortalecem ainda mais a retenção ao integrar banda larga fixa, móvel, TV paga e VoIP em faturas únicas que protegem os domicílios das oscilações imprevisíveis de preços mensais.

Principais Conclusões do Relatório

- Por tipo de serviço, os serviços de dados e internet lideraram com 62,08% da participação do mercado de MNO de telecom da Argentina em 2025, enquanto os serviços de IoT e M2M têm previsão de expansão a uma CAGR de 5,32% até 2031.

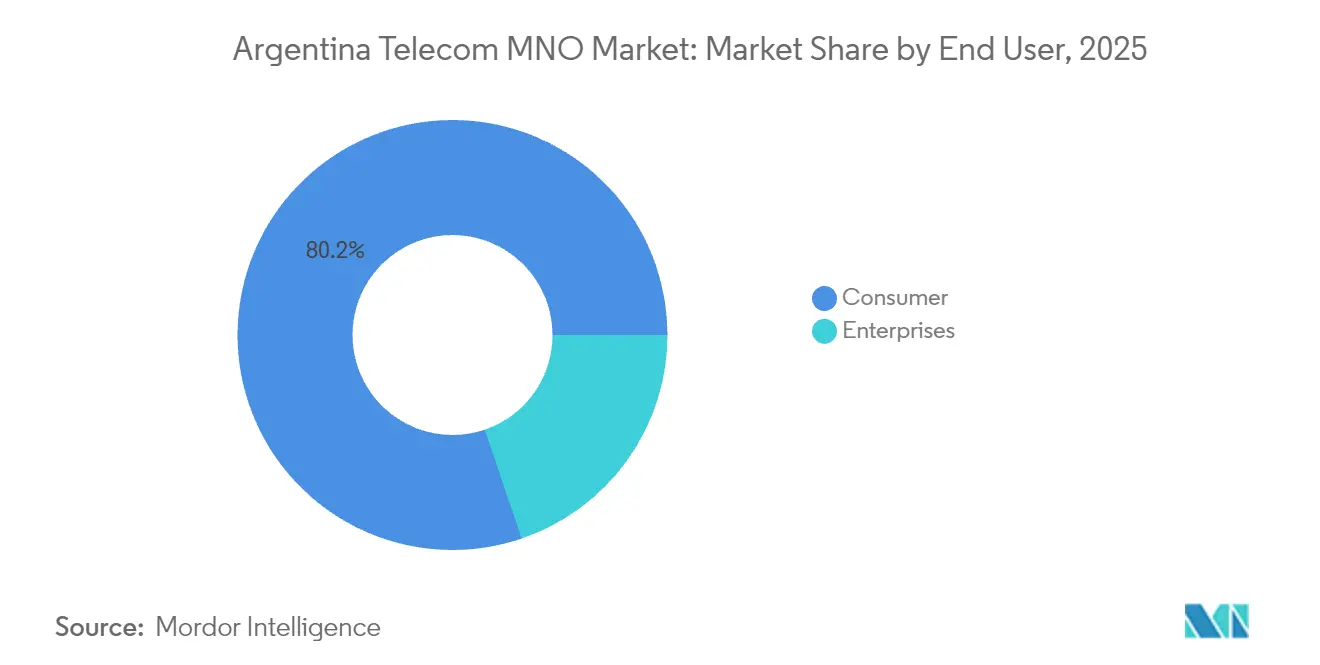

- Por usuário final, o segmento de consumidores respondeu por 80,22% do tamanho do mercado de MNO de telecom da Argentina em 2025, ao passo que as conexões empresariais devem crescer a uma CAGR de 5,65% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de MNO de Telecom da Argentina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consumo explosivo de dados móveis em redes 4G/5G | +1.2% | Nacional; com picos em Buenos Aires, Córdoba e Rosário | Médio prazo (2 – 4 anos) |

| Leilões de espectro 5G e implantação de backbone de fibra óptica | +0.8% | Primeiramente nos corredores metropolitanos, depois nas cidades secundárias | Longo prazo (≥ 4 anos) |

| Adoção de pacotes convergentes de quatro serviços (quad-play) | +0.6% | Em todo o país; mais forte em bairros urbanos densos | Médio prazo (2 – 4 anos) |

| Digitalização empresarial e demanda por conectividade IoT | +0.9% | Cinturões agrícolas, zonas de mineração, clusters industriais | Longo prazo (≥ 4 anos) |

| Planos premium denominados em USD | +0.4% | Bolsões de alta renda em todas as províncias | Curto prazo (≤ 2 anos) |

| Regras de compartilhamento de infraestrutura passiva | +0.3% | Distritos rurais mal atendidos | Médio prazo (2 – 4 anos) |

| Fonte: Mordor Intelligence | |||

Consumo Explosivo de Dados Móveis em Redes 4G/5G

O tráfego total de dados celulares mais do que dobrou entre 2023 e 2025, à medida que o streaming de vídeo, os jogos móveis e os feeds de sensores agrícolas convergiram para as operadoras LTE aprimoradas e as primeiras operadoras 5G. As velocidades medianas de download na rede 5G da Personal atingiram 432 Mbps, confirmando a capacidade da plataforma de suportar aplicações empresariais e de consumo com alta demanda de largura de banda. Os pilotos de IoT em áreas agrícolas dependem de módulos de área ampla de baixa potência que fazem upload de leituras de umidade do solo e saúde das lavouras a cada quinze minutos, gerando tráfego constante e de alta margem mesmo durante desacelerações macroeconômicas. As operadoras utilizam o compartilhamento dinâmico de espectro para refarmar as faixas de 1.800 MHz, extraindo capacidade adicional de ativos existentes enquanto a grade de 3,5 GHz se densifica nos corredores metropolitanos. Esses desenvolvimentos asseguram fluxos de receita centrados em dados e reforçam a relevância de longo prazo do mercado de MNO de telecom da Argentina.

Leilões de Espectro 5G e Implantação de Backbone de Fibra Óptica

O leilão de espectro de 2024 liberou 100 MHz da estatal ARSAT e outros 50 MHz da ENACOM, vinculando obrigações de cobertura a preços de reserva com desconto para tornar as implantações financeiramente viáveis. Os vencedores recebem cronogramas de pagamento escalonados e licenças de 12 anos, permitindo a recuperação de custos ao longo de um ciclo completo de depreciação. As implantações paralelas de fibra óptica interconectam anéis metropolitanos de 1 Tbps com enlaces de longa distância de 400 Gbps, criando a capacidade de backhaul necessária para sites de células massive-MIMO. A Claro, por si só, alocou USD 200 milhões para expandir a fibra habilitada por IA mais profundamente nos nós de borda, acelerando a transição para a virtualização de funções de rede e núcleos nativos em nuvem. Em conjunto, essas iniciativas de infraestrutura adicionam 0,8 ponto percentual à CAGR projetada do mercado de MNO de telecom da Argentina.

Digitalização Empresarial e Demanda por Conectividade IoT

As redes LTE privadas e as primeiras redes 5G independentes sustentam agora a automação de perfuração na Patagônia, caminhões autônomos de transporte nas minas de ouro de Santa Cruz e linhas de esteiras inteligentes em plantas automotivas ao norte de Buenos Aires. A agricultura apresenta a maior base endereçável, com 34 milhões de hectares sob esquemas de agricultura de precisão que requerem colheitadeiras vinculadas ao GNSS e câmeras de detecção de pragas em tempo real. O serviço de IoT de banda estreita com suporte via satélite da ARSAT preenche lacunas de conectividade em regiões onde as pegadas terrestres permanecem esparsas, garantindo cobertura uniforme de sensores. As subvenções governamentais no âmbito do Plano Nacional de Ciência, Tecnologia e Inovação 2030 subsidiam pilotos de prova de conceito, acelerando a adoção entre PMEs e elevando o valor geral dos contratos empresariais. Essas forças coletivamente aumentam o mercado de MNO de telecom da Argentina em uma contribuição estimada de 0,9% à CAGR. [1]ARSAT, "Projeto Satelital de Internet das Coisas," arsat.com.ar

Adoção de Pacotes Convergentes de Quatro Serviços (Quad-Play)

Os domicílios que enfrentam inflação mensal volátil migram para guarda-chuvas de serviços de preço fixo que combinam dados móveis ilimitados, banda larga de fibra óptica simétrica e catálogos de TV sob demanda. A reforma do HFC para fibra óptica da Telecentro, no valor de USD 400 milhões, libera velocidades de gigabit que estão no centro de suas ofertas "all-inclusive". A Telecom Argentina relata que os clientes com pacotes têm rotatividade 42% menor do que os assinantes de serviço único, tornando a convergência uma tática defensiva e ofensiva. As operadoras ampliam o apelo com programas de fidelidade, carteiras de pagamento móvel e complementos de armazenamento em nuvem que intensificam o bloqueio de ecossistema. Mesmo em cidades menores, os acordos de compartilhamento de torres reduzem o capex, permitindo que as operadoras ampliem os pacotes sem investimentos proibitivos — uma dinâmica que adiciona 0,6 ponto percentual ao crescimento do setor. [2]Telecom Argentina, "Memoria y Estados Financieros 2024," telecomargentina.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Hiperinflação diluindo o ARPU real | –1.8% | Nacional; mais intensa nas áreas de baixa renda | Curto prazo (≤ 2 anos) |

| Congelamento tarifário / regulamentações de teto de preços | –0.7% | Dependente de revisões futuras de política | Médio prazo (2 – 4 anos) |

| Aprovação lenta de portabilidade de eSIM para IoT | –0.3% | Integradores de IoT em todo o país | Médio prazo (2 – 4 anos) |

| Altas tarifas de importação sobre equipamentos de RAN 5G | –0.5% | Todas as províncias; eleva os encargos de capex | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Hiperinflação Diluindo o ARPU em Termos Reais

O índice de preços ao consumidor ultrapassou 100% em 2024, superando os reajustes tarifários nominais e reduzindo em 7,7% a receita do setor após o ajuste pela inflação. Os SIMs pré-pagos representam agora 61% de todas as linhas móveis, indicando uma migração para planos de uso controlado que mantêm os gastos discricionários sob controle. As operadoras isolam parcialmente as margens ao vincular os níveis premium de 5G ao dólar americano, protegendo assim os clientes de maior renda da volatilidade do peso. Elas também ampliam as vendas de fibra óptica no atacado e a segurança gerenciada em nuvem para estabilizar os fluxos de caixa empresariais. No entanto, o impacto sobre o poder de compra do mercado de massa permanece como o maior freio do mercado de MNO de telecom da Argentina, reduzindo em 1,8 ponto percentual o crescimento previsto. [3]Banco Central da República Argentina, "Informe de Inflação 2024," bcra.gob.ar

Altas Tarifas de Importação sobre Equipamentos de RAN 5G

Os componentes de acesso via rádio provenientes de fornecedores no exterior enfrentam tarifas de até 16%, além de sobretaxas de frete a bordo atribuíveis ao congestionamento portuário. Como os equipamentos devem ser pagos em USD enquanto a receita é denominada em pesos, as operadoras se deparam com descasamentos cambiais naturais que complicam os ciclos de aquisição. Para gerenciar a exposição, as três MNOs nacionais estendem os prazos de financiamento de fornecedores de cinco para sete anos e intensificam os acordos de compartilhamento de torres que diluem os custos de hardware por site. Não obstante, o maior custo desembarcado das matrizes massive-MIMO e dos módulos de ondas milimétricas atrasa o cronograma de implantação em plena escala, reduzindo em 0,5 ponto percentual a CAGR do mercado de MNO de telecom da Argentina.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Dominância dos Dados Remodela o Mix de Receitas

Os serviços de dados e internet geraram 62,08% da participação do mercado de MNO de telecom da Argentina em 2025, uma proporção que cresce continuamente à medida que os minutos de voz migram para chamadas OTT e aplicativos de mídia rica. O segmento se beneficia de uma cobertura populacional 4G nacional superior a 99% e de bolsões crescentes de 5G que suportam vídeo imersivo e fluxos de sensores empresariais. Em termos numéricos, os contratos de dados contribuíram com USD 3,66 bilhões para o tamanho do mercado de MNO de telecom da Argentina durante 2025. As linhas de IoT e M2M registraram a expansão mais rápida, com uma perspectiva de CAGR de 5,32% até 2031, impulsionadas por projetos de automação nos setores de agricultura, mineração e manufatura. As operadoras empacotam dados com armazenamento em nuvem e análises de borda, convertendo o que antes era um simples canal de commodity em uma pilha de serviços multicamada com margens mais elevadas por conexão.

As receitas de mensagens, VAS e roaming continuam a diminuir à medida que os clientes adotam plataformas de comunicação baseadas em aplicativos e de trabalho remoto que contornam os frameworks legados de SMS. Ainda assim, o roaming se recupera durante os picos de turismo de saída, auxiliado por planos tarifários regionais simplificados que mantêm os viajantes na rede. A integração do Pay-TV nos pacotes móveis garante fidelização incremental apesar da intensa rivalidade do streaming. Coletivamente, o portfólio de serviços em evolução sublinha a transição do mercado de MNO de telecom da Argentina para soluções digitais capazes de monetizar largura de banda, latência e segurança, em vez de simples minutos de uso.

Por Usuário Final: O Momentum Empresarial se Acelera

As empresas permanecem o segmento de crescimento mais rápido, com conexões previstas para crescer a uma CAGR de 5,65% até 2031, mesmo que os consumidores detenham hoje uma participação de receita de 80,22%. As implantações de LTE privado dentro de minas e pisos de fábricas elevam a receita média por linha quatro vezes acima do ARPU de smartphones no varejo, aumentando a rentabilidade geral. Estima-se que 28.000 gateways de IoT agrícola cubram agora as regiões de cultivo em fileiras, alimentando plataformas de análise que otimizam o uso de irrigação e fertilizantes. As plantas de manufatura em Córdoba implantam redes de temporização sensível ao tempo sobre 5G para sincronizar a robótica e reduzir o tempo de inatividade nas linhas de montagem. O tamanho do mercado de MNO de telecom da Argentina para serviços móveis empresariais totalizou USD 1,17 bilhão em 2025 e está a caminho de dobrar até 2031.

No lado do consumidor, os planos de faturamento convergente e financiamento de dispositivos sustentam as adições de unidades apesar dos ventos contrários inflacionários. Os programas de identificação digital e passaporte móvel do governo aprofundam o engajamento, tornando os celulares essenciais para o acesso a serviços públicos. Ainda assim, os usuários de baixa renda tendem para pacotes de dados com suporte publicitário que oferecem redes sociais e mensagens com taxa zero, sublinhando uma curva de demanda bifurcada. A trajetória de dupla velocidade permite que as operadoras cofinanciem a densificação do 5G suburbano com fluxos de caixa empresariais, alinhando os investimentos tanto com os objetivos de curto prazo quanto com os estratégicos do mercado de MNO de telecom da Argentina.

Análise Geográfica

As três maiores conurbações da Argentina — Buenos Aires, Córdoba e Rosário — geram aproximadamente 70% da receita móvel graças a populações densas, rendas domiciliares elevadas e grandes campi empresariais. As velocidades médias de downlink superam 55 Mbps nesses corredores, suportando jogos em nuvem, vídeo em UHD e controle industrial em tempo real. O cinturão tecnológico da Costa Atlântica fortalece essa liderança ao abrigar os primeiros clusters de 5G independente do país, que ancoram zonas de computação de borda atendendo à logística portuária e à indústria pesqueira. Cidades de médio porte, como Mendoza e Salta, vivenciam uma segunda onda de sobreposições de fibra óptica, apoiadas por subvenções do Fundo de Serviço Universal que reduzem os custos de construção de última milha. Coletivamente, as áreas metropolitanas mantêm o tamanho do mercado de MNO de telecom da Argentina em uma sólida trajetória ascendente, à medida que os planos de consumo de nível premium e os contratos empresariais se concentram onde o PIB per capita é mais elevado.

As províncias rurais apresentam dinâmicas contrastantes. Milhares de quilômetros quadrados em La Pampa e Santa Fé dependem de módulos NB-IoT conectados a sensores de temperatura de silos e rastreadores de rebanhos, impulsionando um nicho de conectividade especializado que sustenta uma receita resiliente e semelhante à de assinaturas. O Plano Nacional de Infraestrutura de Comunicações Críticas da ENACOM aproveita as reservas de espectro e os incentivos ao compartilhamento de torres para ampliar o alcance do 4G/5G, fechando as lacunas digitais sem sobrecarregar nenhuma operadora com um capex desproporcional. Incentivos fiscais regionais tornam a economia da implantação ainda mais atrativa, reduzindo as taxas de licença e agilizando as aprovações de direitos de passagem; no entanto, as inconsistências de zoneamento ainda prolongam os cronogramas de aquisição de sites em municípios isolados.

Os fluxos de comércio transfronteiriço com Chile, Brasil e Uruguai acrescentam uma terceira camada geográfica. Os acordos de roaming e os gateways de interconexão expandidos permitem que as empresas operem telemetria contínua em redes contíguas, especialmente valiosa para empresas de mineração e agronegócio que cruzam fronteiras. O backhaul via satélite na Patagônia suporta a automação de campos de petróleo e o monitoramento ambiental onde os circuitos terrestres permanecem comercialmente inviáveis. A resiliência a condições climáticas extremas exige especificações de torres reforçadas, impulsionando antenas com vedação por anel O e controle climático em abrigos com baterias para evitar tempo de inatividade durante ondas de calor ou tempestades de neve. Esses padrões de investimento específicos para cada geografia tecem juntos um tecido de crescimento coeso, porém matizado, para o mercado de MNO de telecom da Argentina.

Cenário Competitivo

A Argentina abriga três operadoras de redes móveis em escala completa que competem em cobertura, tecnologia e profundidade de serviços convergentes. A Telecom Argentina, após a aquisição da unidade local da Telefónica, comandaria aproximadamente 61% dos assinantes móveis e até 80% da banda larga residencial em determinados distritos, pendente de aprovação regulatória. A Claro Argentina contra-ataca com participações ágeis de espectro e orquestração de recursos de rede impulsionada por IA que eleva a capacidade de pico em 18% enquanto reduz o consumo de energia por bit em 14%. A Movistar se posiciona como parceira de transformação empresarial, oferecendo segurança gerenciada, orquestração de múltiplas nuvens e sobreposições de WAN definida por software que operam sobre sua espinha dorsal de fibra óptica nacional.

A diferenciação tecnológica permanece central. A Personal (Telecom) registrou a taxa de transferência mediana de 5G mais rápida da Argentina, de 432 Mbps, após atualizar para agregação de portadoras de 200 MHz na faixa sub-6 GHz. A Claro construiu 400 nós de rádio 5G até meados de 2025 e espera 60% de cobertura populacional até 2028, aproveitando os rádios air-scale da Nokia que suportam futuras extensões de 6 GHz. A colaboração de computação de borda em nuvem da Movistar com parceiros de hiperescala oferece latência ultrabaixa para simuladores de treinamento em VR em plantas automotivas. O ritmo de densificação de small cells, o uso de pilotos de Open-RAN e as migrações nacionais para IPv6 fornecem eixos adicionais de competição que enriquecem o mercado de MNO de telecom da Argentina.

Os movimentos estratégicos de 2024-2025 ilustram o espectro das respostas competitivas. A Telecom Argentina emitiu um bônus vinculado à sustentabilidade de USD 100 milhões para financiar PPAs de energia renovável que isolam os custos futuros de eletricidade. A Claro destinou USD 200 milhões para expansões de fibra óptica aprimoradas por IA, reduzindo as visitas técnicas por meio de manutenção preditiva. A conversão completa para fibra óptica da Telecentro sublinha o apelo dos níveis de gigabit empacotados com linhas móveis 5G, mostrando como os ativos fixos fortalecem as propostas de valor sem fio. Apesar das ocasionais guerras tarifárias, a qualidade da rede e a integração de serviços são mais determinantes do que os preços na definição das mudanças de participação — uma realidade que se alinha com a renovada liberdade de precificação restaurada quando os serviços de TIC perderam o status de "utilidade pública" em 2024.

Líderes do Setor de MNO de Telecom da Argentina

Claro Argentina

Movistar Argentina

Personal (Telecom Argentina S.A)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A expansão da rede 5G da Claro Argentina atingiu 400 estações de rádio em direção à sua meta de cobertura de 60% para 2028.

- Fevereiro de 2025: A Telefónica concordou em vender sua subsidiária argentina para a Telecom Argentina por USD 1,245 bilhão; o negócio entrou em uma revisão regulatória de seis meses.

- Fevereiro de 2025: A Telecom Argentina apresentou seu Formulário 20-F de 2024 à SEC dos EUA, divulgando uma capitalização de mercado de USD 4,78 bilhões.

- Outubro de 2024: A ENACOM liberou 150 MHz de espectro adicional de 3,5 GHz para estimular a competição no 5G.

Escopo do Relatório do Mercado de MNO de Telecom da Argentina

Telecom ou Telecomunicação é a transmissão de informações a longa distância por meios eletromagnéticos.

O Mercado de MNO de Telecom da Argentina inclui uma análise aprofundada de tendências com base em conectividade, como Redes Fixas, Redes Móveis e Torres de Telecom. Os serviços de telecom são divididos em Serviços de Voz (com e sem fio), Serviços de Dados e Mensagens, OTT e Serviços de PayTV. A adoção de serviços de telecom é provavelmente impulsionada por vários fatores, incluindo uma demanda crescente por 5G.

Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e PayTV |

| Outros Serviços (VAS, Roaming, Empresarial e Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e PayTV | |

| Outros Serviços (VAS, Roaming, Empresarial e Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de MNO de telecom da Argentina em 2031?

Espera-se que o mercado atinja USD 7,96 bilhões até 2031, crescendo a uma CAGR de 5,18%.

Qual categoria de serviço detém a maior participação de receita?

Os serviços de dados e internet contribuíram com 62,08% da receita em 2025.

Com que rapidez o segmento empresarial está se expandindo?

As conexões móveis empresariais têm previsão de crescimento a uma CAGR de 5,65% até 2031.

Qual é a participação de conexões que o pré-pago de consumidores representa?

As linhas pré-pagas representam 61% do total de assinantes móveis a partir de 2026.

Quanto espectro adicional de 3,5 GHz foi liberado em 2024?

A ENACOM abriu 150 MHz — 100 MHz provenientes da ARSAT e 50 MHz de sua própria alocação.

Página atualizada pela última vez em: