Tamanho e Participação do Mercado de Suplementos Alimentares do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

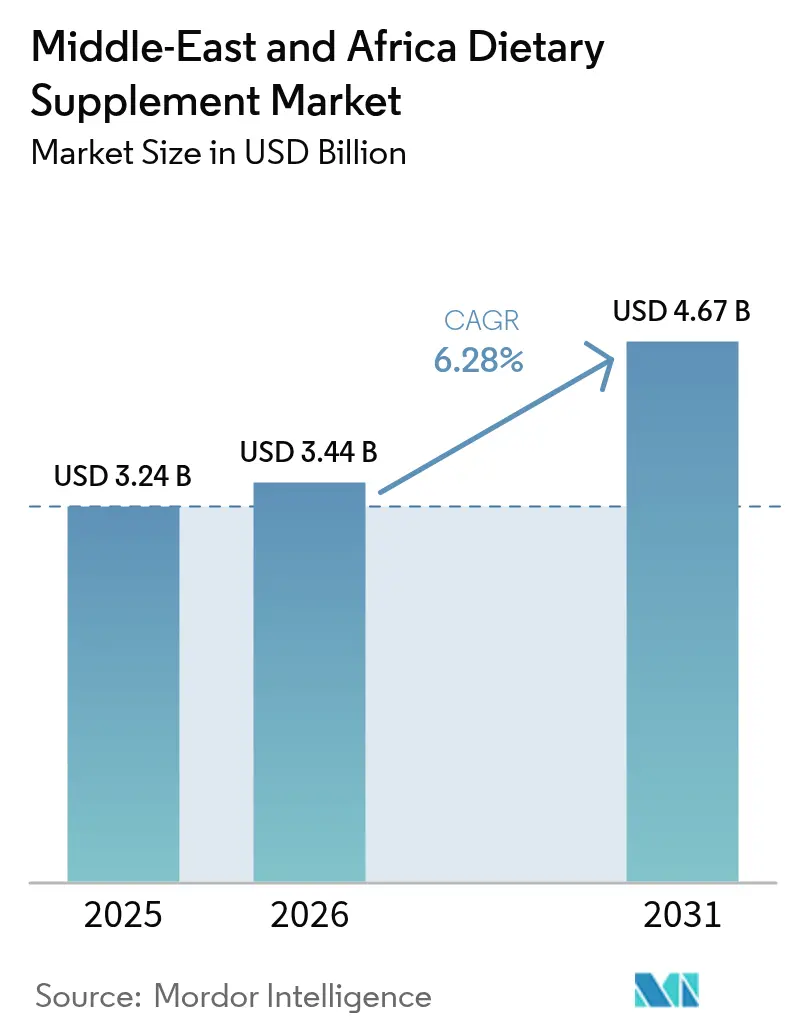

| Tamanho do mercado no ano base (2025) | 3.24 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Suplementos Alimentares do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de suplementos alimentares do Oriente Médio e África foi avaliado em USD 3,24 bilhões em 2025 e estima-se que cresça de USD 3,44 bilhões em 2026 para atingir USD 4,67 bilhões até 2031, a um CAGR de 6,28% durante o período de previsão (2026-2031). A região do Oriente Médio e África tem testemunhado um aumento significativo nas doenças crônicas, particularmente o diabetes, o que levou os governos a adotar iniciativas abrangentes de saúde preventiva. Essas iniciativas visam incentivar o consumo regular de suplementos entre a população para abordar as preocupações com a saúde de forma eficaz. Além disso, o crescimento do mercado é apoiado pelo aumento da renda disponível nos países do CCG, o que aumentou o poder de compra dos consumidores. A contínua liberalização dos setores de varejo e a rápida expansão das plataformas de comércio eletrônico melhoraram ainda mais a acessibilidade aos produtos, tornando os suplementos alimentares mais facilmente disponíveis aos consumidores. Para atender à crescente demanda e alinhar-se às preferências dos consumidores, os fabricantes estabeleceram estrategicamente instalações de produção local na região. Além disso, a integração de ingredientes botânicos nos suplementos ressoa fortemente com os valores culturais e as práticas de medicina tradicional prevalentes na região do Oriente Médio e África. A dinâmica do mercado é ainda moldada pela inovação contínua de produtos, particularmente no desenvolvimento de cápsulas e bebidas funcionais. Isso criou um ambiente competitivo onde empresas internacionais estabelecidas e fabricantes regionais dinâmicos competem ativamente para fortalecer suas posições no mercado.

Principais Conclusões do Relatório

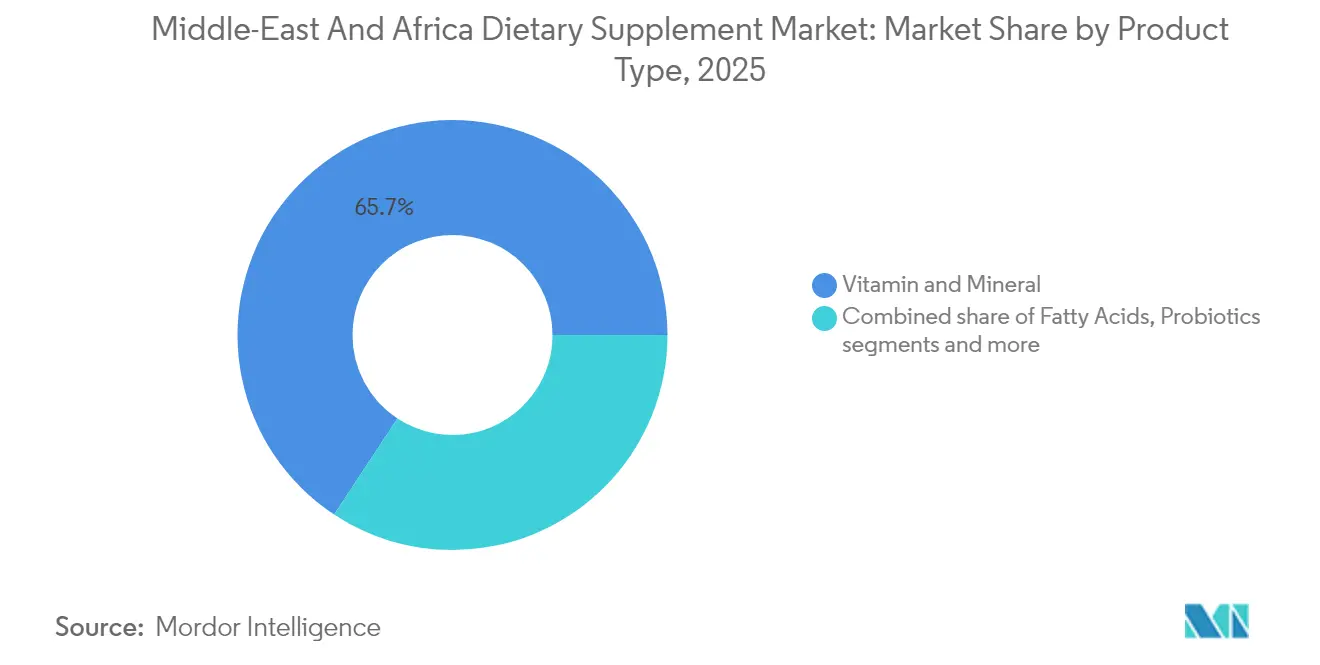

- Por tipo de produto, Vitaminas e Minerais lideraram com 65,72% da participação do mercado de suplementos alimentares do Oriente Médio e África em 2025, enquanto os Suplementos Herbais devem registrar o CAGR mais rápido de 7,85% até 2031.

- Por forma, os Comprimidos capturaram 31,12% da participação na receita do mercado de suplementos alimentares do Oriente Médio e África em 2025; as Cápsulas estão avançando a um CAGR de 7,31% até 2031.

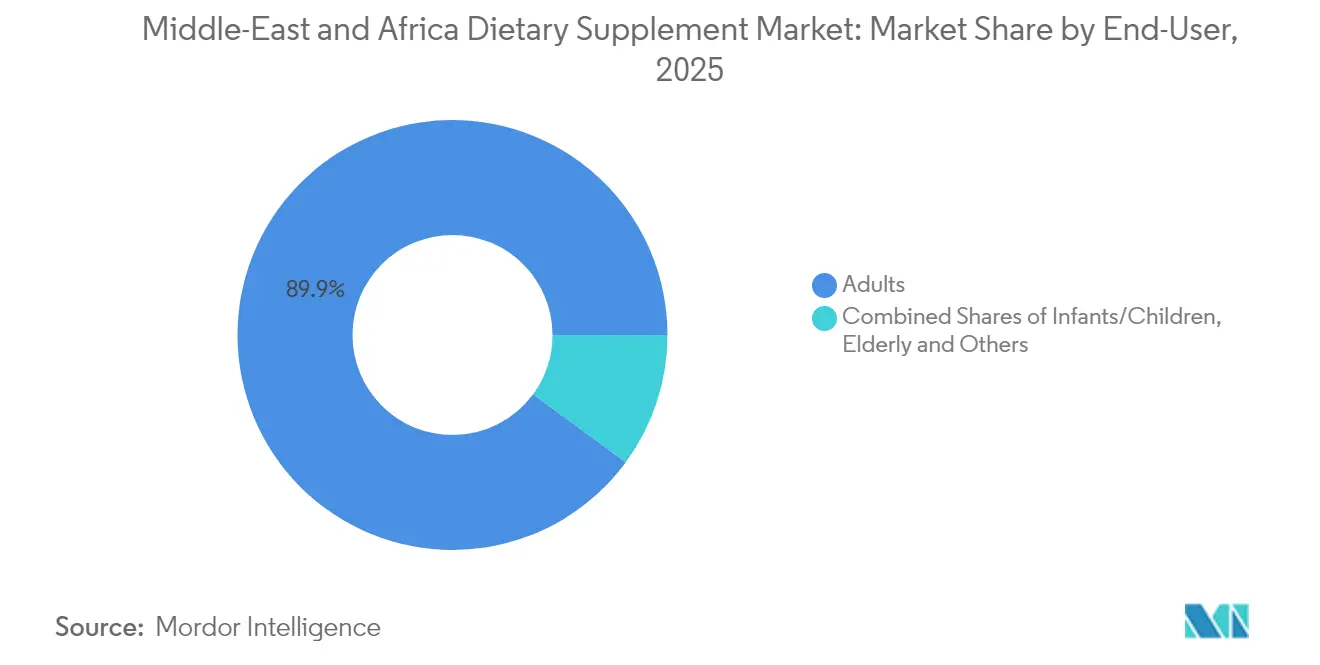

- Por usuário final, os Adultos representaram 89,92% da participação no tamanho do mercado de suplementos alimentares do Oriente Médio e África em 2025 e permanecem dominantes, enquanto o segmento de Bebês/Crianças deve se expandir a um CAGR de 7,88% no período 2026-2031.

- Por benefícios à saúde, a Saúde Geral reteve 32,11% de participação em 2025, porém a Saúde Óssea e Articular tem previsão de crescer a um CAGR de 7,76%, o mais alto no mercado de suplementos alimentares do Oriente Médio e África.

- Por canal de distribuição, Farmácias e Drogarias detinham 64,10% de participação em 2025, enquanto os Supermercados/Hipermercados estão posicionados para o CAGR mais rápido de 7,22% até 2031.

- Por geografia, a Arábia Saudita comandou 16,98% do tamanho do mercado de suplementos alimentares do Oriente Médio e África em 2025; o Egito deve registrar o CAGR mais rápido de 7,51% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Suplementos Alimentares do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Crônicas Impulsiona o Crescimento do Mercado | +1.8% | Global, com maior impacto nos países do CCG e no Egito | Longo prazo (≥ 4 anos) |

| Expansão do Mercado de Suplementos à Base de Plantas e com Rótulo Limpo | +1.2% | Emirados Árabes Unidos, Arábia Saudita, com expansão para o Norte da África | Médio prazo (2-4 anos) |

| Crescente Foco em Saúde Preventiva e Gestão do Estilo de Vida | +1.0% | Núcleo do CCG, expandindo-se para o Egito e a Nigéria | Médio prazo (2-4 anos) |

| Desenvolvimento Acelerado de Novos Produtos e Ingredientes | +0.8% | Arábia Saudita, Emirados Árabes Unidos, com distribuição regional | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Soluções Alimentares Personalizadas | +0.6% | Emirados Árabes Unidos, Arábia Saudita, limitado a centros urbanos | Médio prazo (2-4 anos) |

| Preferência do Consumidor por Formatos de Suplementos de Fácil Utilização | +0.4% | Global em toda a região do Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas Impulsiona o Crescimento do Mercado

A região do Oriente Médio e África enfrenta uma significativa carga de doenças crônicas que continua a influenciar os padrões de consumo de suplementos. A prevalência do diabetes, afetando 17% dos adultos nas nações árabes em comparação com a média global de 11,1%, representa um desafio substancial à saúde, com o número de pacientes esperado para atingir 80 milhões até 2050 [1]Fonte: Advances in Biomedical and Health Sciences, "Diabetes no mundo árabe," journals.lww.com. Esta crise de saúde em curso gera demanda consistente por suplementos de saúde metabólica, particularmente produtos que ajudam a controlar os níveis de glicose no sangue e apoiam a função cardiovascular. As implicações financeiras vão além das despesas com saúde, com perdas de produtividade totalizando USD 72 bilhões em toda a região árabe, levando empresas e indivíduos a investir em suplementos preventivos [2]Fonte: International Journal of Diabetology & Vascular Disease Research, "Custo Indireto do Diabetes na Região Árabe," scidoc.org. A ocorrência generalizada de condições cardiovasculares, especificamente doença cardíaca isquêmica e hipertensão, impacta significativamente as métricas de qualidade de vida em toda a região, criando oportunidades sustentadas para fabricantes de suplementos para a saúde do coração.

Expansão do Mercado de Suplementos à Base de Plantas e com Rótulo Limpo

As preferências dos consumidores estão evoluindo em direção a formulações à base de plantas, refletindo uma mudança mais ampla na consciência sobre saúde e a influência duradoura das práticas de medicina tradicional. Uma parcela notável dos consumidores de suplementos nos Estados Unidos escolhe ativamente produtos à base de plantas, com essa tendência se expandindo significativamente nos mercados do Oriente Médio e África, onde os remédios herbais permanecem profundamente enraizados nas práticas culturais. O movimento de rótulo limpo continua a ganhar impulso à medida que os consumidores se tornam cada vez mais atentos à transparência dos ingredientes, buscando ativamente produtos livres de aditivos artificiais e compostos sintéticos [3]Fonte: Brazilian Journal of Food Technology, "Ingredientes emergentes para produtos com rótulo limpo e segurança alimentar," scielo.br. Essa evolução do mercado cria oportunidades substanciais para os fabricantes aproveitarem os recursos botânicos regionais, particularmente as leguminosas africanas que fornecem conteúdo proteico substancial e compostos bioativos benéficos para o desenvolvimento de suplementos. Avanços regulatórios recentes, como demonstrado pela incorporação da Cistanche deserticola pela China na 'Lista de Substâncias Tradicionalmente Usadas como Alimento e Medicina Tradicional Chinesa', estabelecem caminhos promissores para os ingredientes botânicos do Oriente Médio e África no mercado global. A convergência das preocupações com a sustentabilidade ambiental e os benefícios documentados para a saúde posiciona os suplementos à base de plantas como um segmento de crescimento significativo, ressoando particularmente com consumidores mais jovens que priorizam tanto o bem-estar pessoal quanto a gestão ambiental em suas decisões de compra.

Crescente Foco em Saúde Preventiva e Gestão do Estilo de Vida

O cenário de saúde no Oriente Médio e África está passando por uma transformação significativa, mudando dos métodos tradicionais focados no tratamento para a saúde orientada à prevenção. Essa mudança está influenciando os padrões de consumo de suplementos em toda a região. As iniciativas governamentais estão desempenhando um papel fundamental nessa transição, como a Estratégia de Alimentação Saudável da Arábia Saudita implementada pela SFDA. Essa estratégia visa combater doenças não transmissíveis por meio de melhorias dietéticas e programas de conscientização nutricional. Os consumidores estão priorizando cada vez mais produtos projetados para necessidades funcionais específicas, particularmente aqueles que abordam o relaxamento e o aumento de energia. A integração das práticas de gestão do estilo de vida com o uso de suplementos fomentou o desenvolvimento de ecossistemas de bem-estar robustos na região. Essa abordagem holística à saúde preventiva emergiu como um impulsionador sustentável do crescimento do mercado, evoluindo de tendências de saúde temporárias para um componente de longo prazo das estratégias de gestão da saúde dos consumidores.

Desenvolvimento Acelerado de Novos Produtos e Ingredientes

A inovação no desenvolvimento de produtos continua a se acelerar à medida que os fabricantes se adaptam às mudanças nas preferências dos consumidores e nos marcos regulatórios. O segmento de nutrição personalizada demonstra expansão significativa, destacada pela substancial aquisição pela Herbalife da Pro2col Health e da Pruvit Ventures, marcando um investimento estratégico em soluções de suplementos personalizados. O mercado de ingredientes funcionais mostra avanços notáveis com novos desenvolvimentos, incluindo a Coleção GLP-1 da Nexira com Carolean para controle natural do peso, abordando preocupações com obesidade por meio de mecanismos de controle do apetite. As formulações probióticas avançaram além da saúde digestiva básica, com a maioria dos probióticos de venda livre do Oriente Médio incorporando agora composições multiestirpe e contagens de UFC aprimoradas, demonstrando a aplicação de pesquisas sofisticadas sobre o microbioma. A categoria de suplementos de beleza exibe forte impulso de crescimento, evidenciado pela expansão regional da Gold Collagen em vários países do Oriente Médio, oferecendo formulações abrangentes que combinam colágeno com antioxidantes e vitaminas para benefícios à saúde da pele. A integração do conhecimento da medicina tradicional com as modernas tecnologias de extração abriu novas oportunidades de ingredientes, particularmente em plantas medicinais sul-africanas, que demonstraram valiosas propriedades bioativas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos Crescentes de Alérgenos e Problemas de Contaminação Cruzada Limitam o Crescimento do Mercado | -0.8% | Global, afetando particularmente os produtos importados | Médio prazo (2-4 anos) |

| Desafios na Cadeia de Suprimentos Devido a Requisitos Ambientais e de Sustentabilidade | -0.6% | Países dependentes de importações: Emirados Árabes Unidos, Arábia Saudita, Egito | Longo prazo (≥ 4 anos) |

| Suporte Limitado de Profissionais de Saúde Impacta a Adoção do Mercado | -0.5% | Regional, com maior impacto nos sistemas de saúde tradicionais | Longo prazo (≥ 4 anos) |

| Restrições de Participação de Mercado pela Medicina Tradicional | -0.4% | Norte e África Subsaariana, áreas rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos Crescentes de Alérgenos e Problemas de Contaminação Cruzada Limitam o Crescimento do Mercado

Problemas de qualidade na fabricação representam desafios significativos ao crescimento do mercado devido ao aumento da supervisão regulatória e da conscientização dos consumidores. Um estudo da Arábia Saudita encontrou deficiências generalizadas de qualidade em produtos probióticos, com um número mínimo de produtos verificando cepas bacterianas por métodos genotípicos, enquanto outros usavam testes fenotípicos menos precisos. As instalações de fabricação que produzem múltiplos tipos de suplementos enfrentam riscos de contaminação cruzada, afetando particularmente consumidores com alergias ou restrições alimentares. O Departamento de Saúde de Abu Dhabi dos Emirados Árabes Unidos destacou que os consumidores frequentemente assumem incorretamente que os suplementos alimentares são seguros, apesar dos potenciais riscos à saúde, especialmente quando tomados com medicamentos [4]Fonte: Departamento de Saúde, "Material de Conscientização sobre Medicamentos e Suplementos," doh.gov.ae. No Egito, estudos de mercado identificaram adulteração em suplementos herbais para perda de peso, onde os fabricantes adicionam ingredientes prejudiciais não divulgados para aumentar a eficácia do produto, criando preocupações de segurança. A falta de protocolos padronizados de avaliação de segurança nos países do Oriente Médio e África agrava esses problemas, resultando em comportamento cauteloso dos consumidores e potenciais restrições regulatórias à disponibilidade de produtos.

Suporte Limitado de Profissionais de Saúde Impacta a Adoção do Mercado

O ceticismo dos profissionais de saúde em relação aos suplementos alimentares cria barreiras substanciais à adoção nos mercados do Oriente Médio e África, particularmente em países com hierarquias médicas estabelecidas. Os profissionais de saúde no Catar demonstram compreensão limitada do papel da microbiota intestinal na saúde, embora reconheçam que os micróbios devem ser considerados nos planos de tratamento. Essa desconexão destaca uma lacuna significativa entre conhecimento e prática que restringe as recomendações de suplementos. Os praticantes de medicina tradicional frequentemente veem os suplementos modernos como ameaças em vez de soluções complementares, dificultando abordagens de tratamento integradas. Em Gana, os pacientes demonstram conhecimento substancial das práticas de medicina tradicional, mas a integração com a saúde enfrenta desafios devido ao processamento e certificação inadequados dos produtos tradicionais, juntamente com a resistência dos médicos. A ausência de educação padronizada sobre suplementos alimentares nos currículos médicos deixa os profissionais despreparados para fornecer orientação informada aos pacientes. Essa lacuna de conhecimento profissional reduz a confiança dos consumidores e retarda a penetração no mercado, especialmente entre os segmentos educados que dependem das recomendações dos profissionais de saúde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Suplementos Herbais Impulsionam a Inovação

O mercado de suplementos alimentares do Oriente Médio e África demonstra uma clara preferência dos consumidores por nutrientes essenciais, com Vitaminas e Minerais capturando 65,72% da participação de mercado em 2025. Essa substancial dominância de mercado reflete os requisitos nutricionais fundamentais em diversos segmentos populacionais da região. Em paralelo, a categoria de Suplementos Herbais exibe notável potencial de crescimento, projetando um CAGR de 7,85% de 2026 a 2031. Essa trajetória de crescimento representa uma mudança significativa no comportamento do consumidor em direção aos remédios tradicionais, apoiada tanto pela preservação do patrimônio cultural quanto por crescentes evidências científicas que validam a eficácia botânica. Empresas como a Baidyanath estão capitalizando essa tendência ao expandir sua presença internacional com formulações ayurvédicas baseadas em evidências especificamente projetadas para as necessidades de saúde masculina e feminina.

O panorama do mercado revela desempenho robusto em várias categorias de suplementos, com Proteínas e Aminoácidos experimentando aumento de demanda impulsionado pela maior consciência sobre condicionamento físico e adoção mais ampla de produtos de nutrição esportiva. O segmento de Ácidos Graxos continua a expandir sua presença no mercado por meio de iniciativas de educação sobre ômega-3 que enfatizam os benefícios para a saúde cardiovascular. Além disso, a categoria de Probióticos demonstra crescimento acelerado, principalmente atribuído ao avanço das pesquisas sobre as conexões do eixo intestino-cérebro e aos desenvolvimentos da ciência do microbioma. O mercado do Oriente Médio, em particular, mostra crescente sofisticação nas preferências dos consumidores, com forte adoção de formulações probióticas multiestirpe avançadas que abordam preocupações específicas de saúde.

Por Forma: Cápsulas Ganham Preferência dos Consumidores

O mercado de suplementos alimentares continua a evoluir, com os comprimidos mantendo uma participação de mercado significativa de 31,12% em 2025. Essa dominância decorre de sua relação custo-benefício e da familiaridade dos consumidores com o consumo de comprimidos. Enquanto isso, as cápsulas estão mostrando forte potencial de crescimento com um CAGR projetado de 7,31% de 2026 a 2031, à medida que os consumidores reconhecem sua melhor biodisponibilidade e os benefícios de deglutição mais fácil. O segmento de pós está se expandindo por meio de sua incorporação em bebidas funcionais e opções de dosagem flexíveis, atraindo particularmente consumidores mais jovens que valorizam soluções de nutrição personalizadas. Apesar das preocupações regulatórias sobre o teor de açúcar em regiões com alta prevalência de diabetes, as gomas permanecem uma escolha preferida para crianças e consumidores idosos que priorizam o sabor.

O segmento de suplementos líquidos está passando por desenvolvimentos notáveis, particularmente em formatos prontos para beber e alegações de absorção aprimorada. Por exemplo, a expansão dos produtos de hidratação funcional da iPRO pela Arábia Saudita aborda desafios específicos de desidratação regional. A mudança gradual do mercado em direção às cápsulas reflete a compreensão mais profunda dos consumidores sobre a eficácia dos suplementos e os métodos de entrega. Essa tendência cria oportunidades para os fabricantes diferenciarem seus produtos por meio de tecnologias avançadas de encapsulamento e formulações de liberação direcionada, com foco na otimização da absorção de nutrientes enquanto minimizam os efeitos colaterais digestivos.

Por Usuário Final: Segmento Pediátrico Mostra Promessa

O segmento demográfico adulto continua a ser a pedra angular do mercado de suplementos, mantendo uma participação de mercado expressiva de 89,92% em 2025. Essa substancial dominância de mercado é evidente em todas as categorias de suplementos, de vitaminas e minerais a formulações especializadas, refletindo uma consciência de saúde profundamente enraizada e comportamentos de compra estabelecidos entre os consumidores adultos. A estabilidade do mercado neste segmento ressalta a demanda sustentada por suplementos entre profissionais em atividade, entusiastas da saúde e populações em envelhecimento que buscam manter seu bem-estar.

Em contraste, o segmento de bebês/crianças está emergindo como uma oportunidade de crescimento dinâmica, projetando um CAGR impressionante de 7,88% de 2026 a 2031. Essa notável trajetória de crescimento é impulsionada principalmente pela evolução das perspectivas dos pais sobre saúde preventiva e pela crescente conscientização sobre os requisitos nutricionais na infância. Os pais modernos estão incorporando ativamente suplementos nas rotinas diárias de seus filhos, indo além das abordagens tradicionais de saúde reativa. Essa mudança representa uma transformação mais ampla nas práticas de criação dos filhos, onde a intervenção nutricional precoce por meio da suplementação é cada vez mais vista como um componente fundamental do desenvolvimento geral das crianças e dos resultados de saúde a longo prazo.

Por Benefícios à Saúde: Saúde Óssea Acelera

A Saúde Geral mantém uma participação de mercado significativa de 32,11% em 2025, estabelecendo-se como o segmento primário para suplementação nutricional fundamental. A categoria de Saúde Óssea e Articular demonstra impulso notável, alcançando a maior taxa de crescimento com um CAGR de 7,76% de 2026 a 2031. Essa trajetória de crescimento é atribuída principalmente à expansão da população em envelhecimento e à maior conscientização dos consumidores sobre medidas de prevenção da osteoporose.

A transição contínua para estilos de vida sedentários e a redução das atividades ao ar livre na região resultaram em menor exposição solar, impactando diretamente a síntese natural de vitamina D. Essa mudança criou uma demanda de mercado sustentada por suplementos combinados, particularmente aqueles contendo cálcio e vitamina D. O segmento de Saúde Intestinal continua a evoluir por meio de avanços substanciais na pesquisa do microbioma e nas inovações probióticas. A pesquisa de mercado abrangente da Kerry indica uma crescente compreensão dos consumidores sobre as relações intricadas entre saúde intestinal, função cerebral e bem-estar metabólico nos mercados do Oriente Médio e África, impulsionando ainda mais o crescimento do segmento.

Por Canal de Distribuição: Democratização do Varejo Acelera

Farmácias e drogarias devem manter uma participação de mercado significativa de 64,10% em 2025. Essa dominância é atribuída à sua reputação estabelecida como prestadores de saúde confiáveis e à sua capacidade de oferecer orientação profissional na seleção de suplementos. Esses pontos de venda são frequentemente o primeiro ponto de contato para consumidores que buscam conselhos confiáveis sobre produtos relacionados à saúde, garantindo que permaneçam uma escolha preferida. Os canais tradicionais de farmácia continuam a servir como o destino principal para consumidores que buscam produtos de saúde e bem-estar, particularmente aqueles que requerem recomendações especializadas e cuidados personalizados.

Enquanto isso, o cenário do varejo está passando por mudanças notáveis. Supermercados e hipermercados devem crescer a um CAGR robusto de 7,22% durante 2026-2031, impulsionados pela crescente integração dos suplementos nas rotinas diárias de bem-estar. Esses formatos de varejo estão se tornando mais populares devido à sua conveniência, ampla disponibilidade de produtos e preços competitivos, tornando-os uma opção atraente para os consumidores. Além disso, o segmento de varejo online está se expandindo rapidamente, particularmente no Oriente Médio. As vendas de supermercados online estão crescendo a um CAGR de 27% nos Emirados Árabes Unidos e 25% na Arábia Saudita, destacando a crescente proeminência do comércio eletrônico na região. A conveniência das compras online, aliada à crescente penetração das plataformas digitais, está remodelando o comportamento de compra dos consumidores e impulsionando um crescimento significativo neste segmento.

Análise Geográfica

A Arábia Saudita mantém sua posição como líder de mercado regional com uma participação de mercado substancial de 16,98% em 2025. Essa dominância decorre das ambiciosas iniciativas da Visão 2030 do país, que estabeleceram metas claras para aumentar a produção farmacêutica local para 40% do mercado. O foco estratégico na diversificação do setor de saúde demonstra o compromisso da Arábia Saudita em reduzir a dependência de importações e desenvolver uma indústria farmacêutica doméstica robusta.

O Egito emergiu como o mercado mais promissor da região, projetando um CAGR impressionante de 7,51% de 2026 a 2031. Essa trajetória de crescimento é sustentada pela população jovem e crescente do país, aumentos constantes no poder de compra dos consumidores e expansão contínua das redes de varejo farmacêutico nas áreas urbanas e rurais. O mercado egípcio apresenta oportunidades significativas tanto para empresas farmacêuticas locais quanto internacionais que buscam expandir sua presença na região.

Os Emirados Árabes Unidos tomaram medidas significativas para aprimorar seu marco regulatório farmacêutico ao estabelecer a Corporação de Medicamentos dos Emirados como o regulador federal de produtos médicos, substituindo o Ministério da Saúde e Prevenção (MOHAP). Essa evolução regulatória deve melhorar os procedimentos de acesso ao mercado e criar um ambiente mais simplificado para as empresas farmacêuticas. Enquanto isso, a Nigéria e a África do Sul continuam a atrair atenção devido às suas grandes bases populacionais e à crescente conscientização sobre saúde entre os consumidores. Os mercados do CCG, abrangendo o Catar, o Bahrein, o Kuwait e Omã, mantêm seu status de mercado atraente, apoiados por fundamentos econômicos sólidos, altos níveis de renda per capita e infraestrutura de saúde bem desenvolvida que atende aos padrões internacionais.

Cenário Competitivo

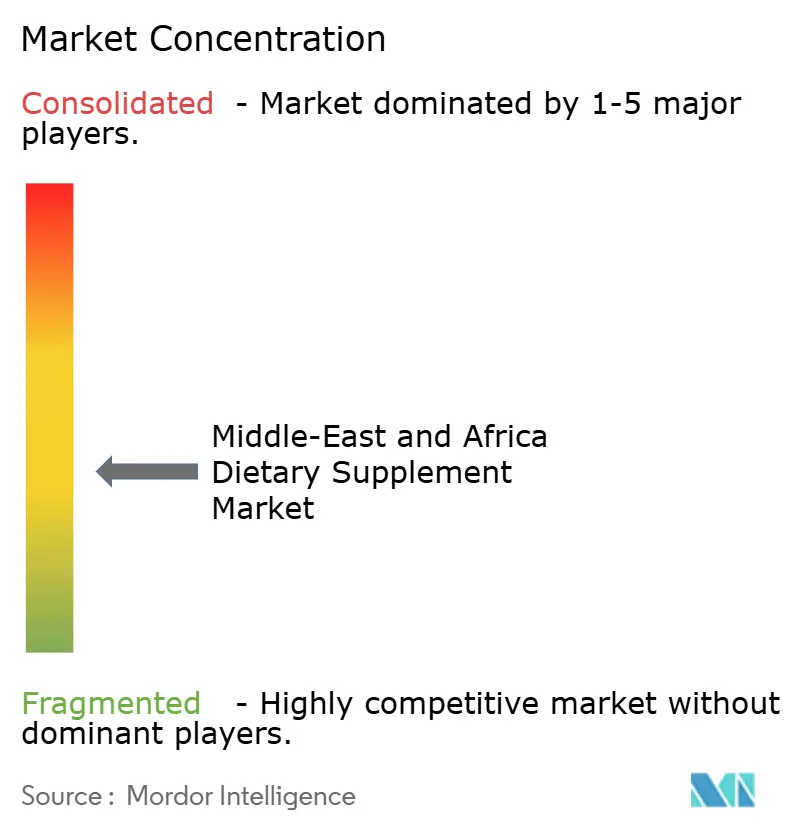

O mercado de suplementos alimentares do Oriente Médio e África exibe fragmentação moderada, fomentando um ambiente onde tanto a consolidação do mercado quanto a especialização em nichos prosperam simultaneamente. Essa estrutura de mercado equilibrada proporciona às empresas estabelecidas a estabilidade para manter suas posições no mercado, enquanto cria pontos de entrada para novos negócios desenvolverem ofertas de produtos especializados. As corporações multinacionais atualmente comandam uma participação de mercado substancial de 59,4% no setor farmacêutico do Oriente Médio e África, com os líderes do setor Sanofi, Novartis e GSK orientando a direção do mercado. As empresas regionais demonstraram notável perspicácia empresarial, alcançando taxas de crescimento impressionantes de 10,2%, o que ressalta sua crescente influência na formação da trajetória do mercado.

Em sua busca pela expansão do mercado, as empresas estão implementando estratégias de crescimento robustas por meio de aquisições calculadas. Um exemplo significativo é o investimento estratégico da Herbalife de USD 25-30 milhões em março de 2025, direcionado à Pro2col Health e à Pruvit Ventures, com o objetivo de fortalecer suas capacidades de nutrição personalizada. A integração tecnológica emergiu como um diferenciador fundamental do mercado, com as empresas incorporando ativamente sistemas de personalização baseados em IA, estabelecendo parcerias para testes de microbioma e desenvolvendo plataformas abrangentes de saúde digital. Esses avanços tecnológicos permitem que as empresas construam ecossistemas de bem-estar integrados que abordam de forma abrangente as necessidades de saúde dos consumidores, indo além das abordagens convencionais focadas em produtos. O mercado continua a apresentar oportunidades substanciais em segmentos mal atendidos, particularmente em áreas especializadas como nutrição pediátrica, formulações para cuidados com idosos e integrações de medicina tradicional adaptadas culturalmente. Plataformas de comércio eletrônico como a iHerb expandiram com sucesso seu alcance operacional para mais de 180 países, enquanto as empresas regionais se concentram em atender às preferências dos consumidores locais por meio de produtos certificados como halal e ingredientes de origem local.

O cenário regulatório desempenha um papel fundamental na definição da dinâmica competitiva dentro do mercado. A implementação pelos Emirados Árabes Unidos da Lei de Produtos Médicos (Decreto-Lei Federal nº 38 de 2024) estabeleceu caminhos mais claros para suplementos alimentares inovadores, mantendo rigorosos padrões de segurança, demonstrando o compromisso do governo com o desenvolvimento do mercado e a proteção do consumidor[5]Fonte: Ministério dos Assuntos do Gabinete, "Decreto-Lei Federal que Rege Produtos Médicos, Farmacêuticos e Estabelecimentos Farmacêuticos," uaelegislation.gov.ae.

Líderes do Setor de Suplementos Alimentares do Oriente Médio e África

Bayer AG

Amway Corporation

Herbalife Nutrition

Vitabiotics Ltd

GlaxoSmithKline PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Herbalife lançou o MultiBurn, um suplemento alimentar contendo extratos botânicos Morosil, Metabolaid e Capsifen. O produto apoia a perda de peso e a saúde metabólica. A formulação sem glúten e vegana aborda preocupações com obesidade nos mercados do Oriente Médio e África, enquanto expande a linha de produtos de controle de peso da empresa.

- Abril de 2025: A iPRO expandiu sua presença no Oriente Médio por meio de uma parceria com a Al Rabie Saudi Foods Company. A empresa utilizou as redes de distribuição da Al Rabie para fornecer produtos de hidratação funcional que abordam preocupações de saúde regionais, incluindo diabetes e alto consumo de açúcar.

- Fevereiro de 2025: A marca britânica de colágeno líquido Revive Collagen foi lançada em mais de 100 lojas Supercare e online nos Emirados Árabes Unidos, marcando um marco significativo em sua expansão internacional e aproveitando a crescente demanda por suplementos de colágeno impulsionada pela conscientização sobre saúde e ingredientes naturais.

Escopo do Relatório do Mercado de Suplementos Alimentares do Oriente Médio e África

Os suplementos alimentares são produtos que ajudam a melhorar as funções fisiológicas do corpo. Além disso, ajudam a reduzir o risco de doenças e promovem o bem-estar físico e mental. Os suplementos auxiliam no fornecimento de nutrientes, como minerais, fibras, vitaminas e aminoácidos, ao organismo. O Mercado de Suplementos Alimentares do Oriente Médio e África é segmentado por tipo (vitaminas e minerais, suplementos herbais, proteínas e aminoácidos, ácidos graxos, probióticos e outros tipos), canal de distribuição (farmácias e drogarias, supermercados/hipermercados, canais online e outros canais de distribuição) e geografia (Arábia Saudita, Emirados Árabes Unidos, África do Sul e Restante do Oriente Médio e África). O relatório oferece tamanho de mercado e previsões para o mercado de suplementos alimentares em valor (USD milhões) para todos os segmentos acima.

| Vitaminas e Minerais |

| Suplementos Herbais |

| Proteínas e Aminoácidos |

| Ácidos Graxos |

| Probióticos |

| Enzimas |

| Outros Tipos de Produtos |

| Comprimidos |

| Cápsulas |

| Pós |

| Gomas |

| Líquidos |

| Outros |

| Bebês/Crianças |

| Adultos |

| Gestantes |

| Idosos |

| Saúde Geral |

| Saúde Óssea e Articular |

| Saúde Intestinal |

| Saúde Imunológica |

| Saúde do Coração |

| Suplementos de Beleza |

| Outros |

| Supermercados/Hipermercados |

| Farmácias e Drogarias |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Emirados Árabes Unidos |

| Arábia Saudita |

| Omã |

| Catar |

| Bahrein |

| Kuwait |

| África do Sul |

| Egito |

| Nigéria |

| Iraque |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Vitaminas e Minerais |

| Suplementos Herbais | |

| Proteínas e Aminoácidos | |

| Ácidos Graxos | |

| Probióticos | |

| Enzimas | |

| Outros Tipos de Produtos | |

| Por Forma | Comprimidos |

| Cápsulas | |

| Pós | |

| Gomas | |

| Líquidos | |

| Outros | |

| Por Usuário Final | Bebês/Crianças |

| Adultos | |

| Gestantes | |

| Idosos | |

| Por Benefícios à Saúde | Saúde Geral |

| Saúde Óssea e Articular | |

| Saúde Intestinal | |

| Saúde Imunológica | |

| Saúde do Coração | |

| Suplementos de Beleza | |

| Outros | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Farmácias e Drogarias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| Por Geografia | Emirados Árabes Unidos |

| Arábia Saudita | |

| Omã | |

| Catar | |

| Bahrein | |

| Kuwait | |

| África do Sul | |

| Egito | |

| Nigéria | |

| Iraque | |

| Restante do Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de suplementos alimentares do Oriente Médio e África em 2026?

O tamanho do mercado de suplementos alimentares do Oriente Médio e África é de USD 3,44 bilhões em 2026 e deve atingir USD 4,67 bilhões até 2031 a um CAGR de 6,28%.

Qual categoria de produto lidera as vendas?

Vitaminas e Minerais lideram, representando 65,72% da receita de 2025 no mercado de suplementos alimentares do Oriente Médio e África.

Qual segmento está crescendo mais rapidamente?

Os Suplementos Herbais têm previsão de registrar o CAGR mais rápido de 7,85% de 2026 a 2031.

Qual país domina a demanda regional?

A Arábia Saudita detém 16,98% do tamanho do mercado de suplementos alimentares do Oriente Médio e África, a maior participação por país registrada em 2025.

Como os suplementos são vendidos principalmente no Oriente Médio e África?

Farmácias e Drogarias permanecem o canal principal com 64,10% de participação, embora Supermercados/Hipermercados e plataformas online estejam ganhando a taxas mais rápidas.

Página atualizada pela última vez em: