Tamanho e Participação do Mercado de Metanol

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 120.16 Milhões de toneladas |

| Volume do Mercado (2031) | 143.74 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.65% CAGR |

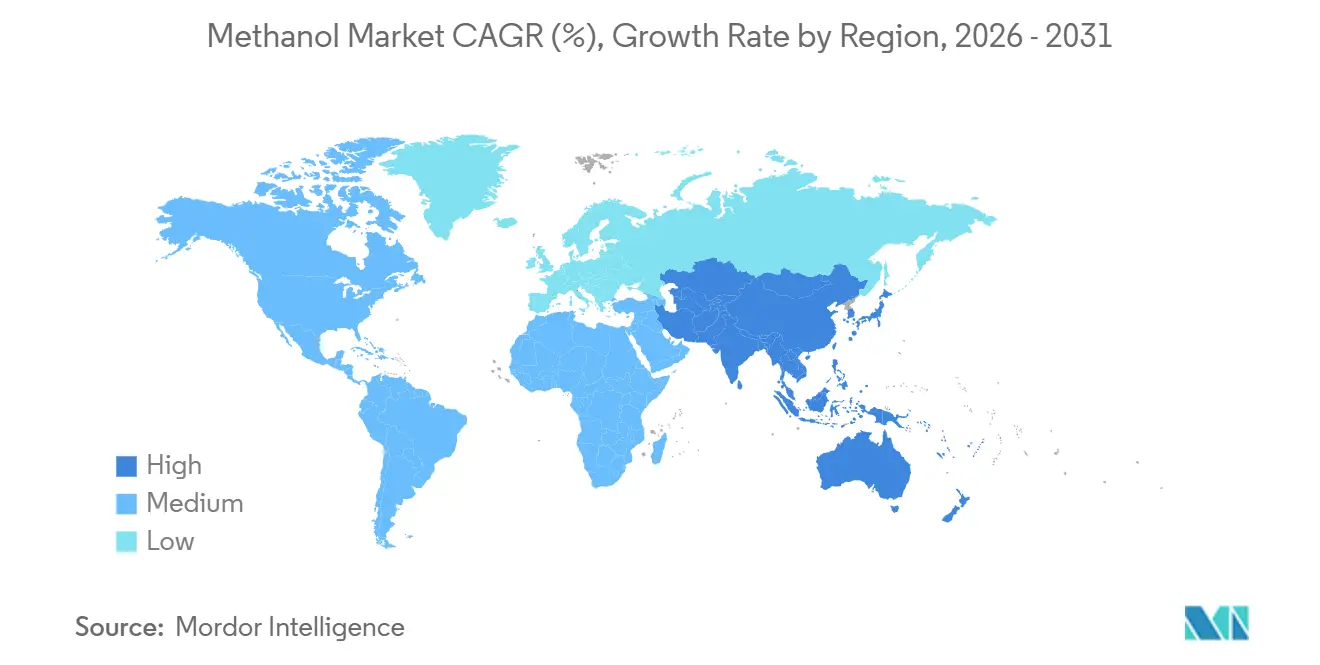

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Metanol por Mordor Intelligence

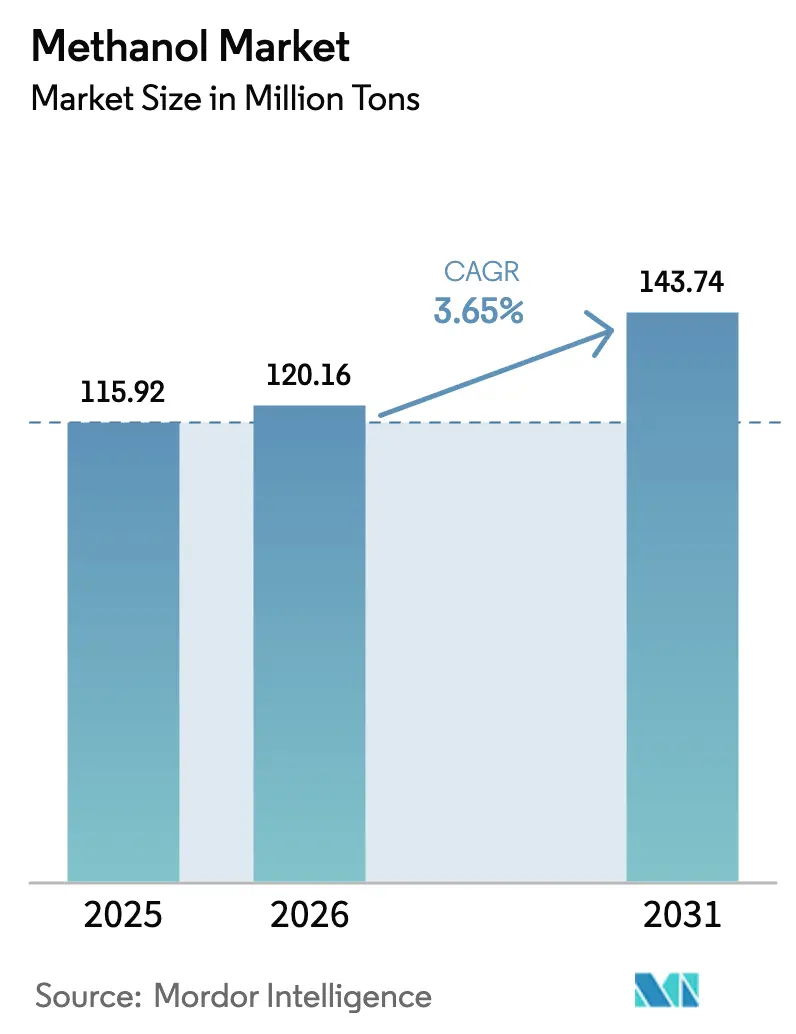

Espera-se que o tamanho do Mercado de Metanol aumente de 115,92 milhões de toneladas em 2025 para 120,16 milhões de toneladas em 2026 e atinja 143,74 milhões de toneladas até 2031, crescendo a um CAGR de 3,65% ao longo de 2026-2031. O crescimento está ancorado pela demanda da Ásia-Pacífico, mas é cada vez mais definido por usos relacionados à energia, como combustível marítimo e metanol para olefinas, ambos com preços premium em cadeias de suprimentos de baixo carbono. A dinâmica das matérias-primas está mudando à medida que as rotas renováveis ganham apoio político, enquanto os produtores baseados em gás natural defendem posições de custo por meio de escala e contratos de longo prazo. A intensificação da concorrência entre incumbentes petroquímicos integrados e entrantes focados em tecnologia está estimulando joint ventures estratégicas, acordos de offtake e retrofits de capacidade voltados para a redução da intensidade de carbono. A volatilidade de curto prazo nos preços do gás e do carvão permanece o principal obstáculo às margens, embora estratégias flexíveis de matérias-primas e a monetização de créditos de carbono estejam amortecendo o impacto para operadores bem protegidos.

Principais Conclusões do Relatório

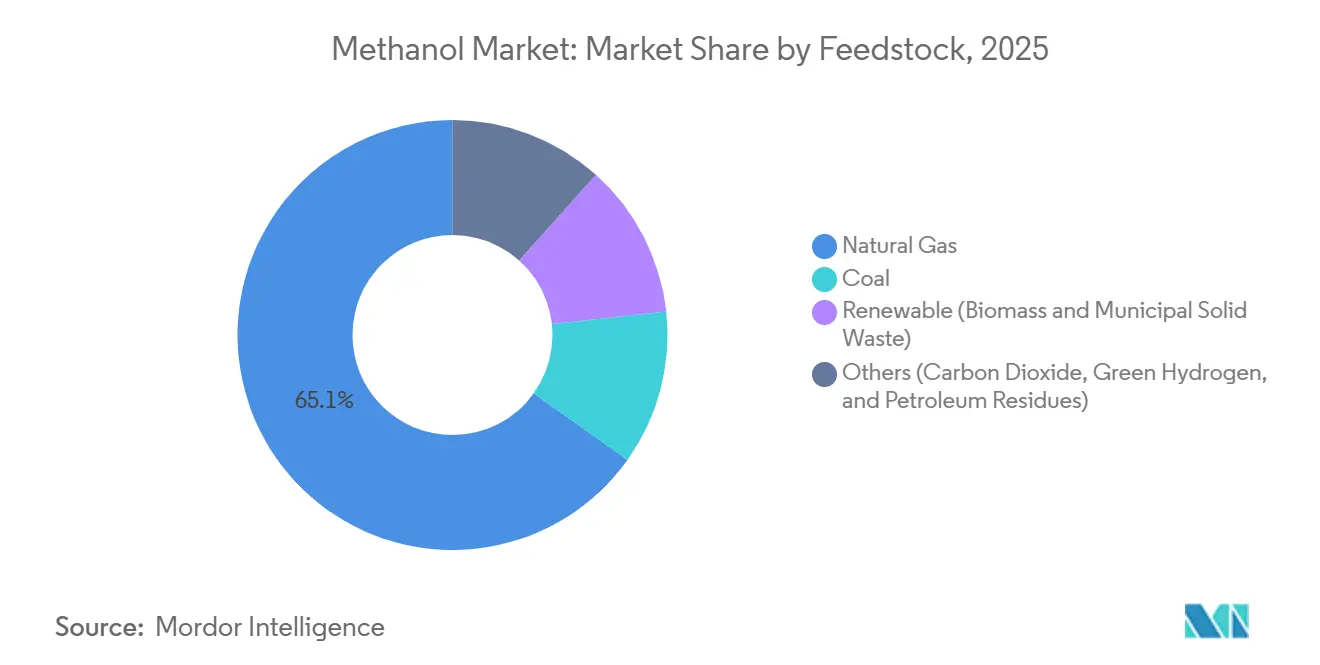

- Por matéria-prima, o gás natural detinha 65,12% da participação do mercado de metanol em 2025; as matérias-primas renováveis devem registrar o crescimento mais rápido, com um CAGR estimado de 5,07% até 2031.

- Por derivado/aplicação, os usos energéticos capturaram 54,34% da participação do mercado em 2025, e devem se expandir a um CAGR de 4,18% até 2031, impulsionados por pedidos agressivos de embarcações de duplo combustível.

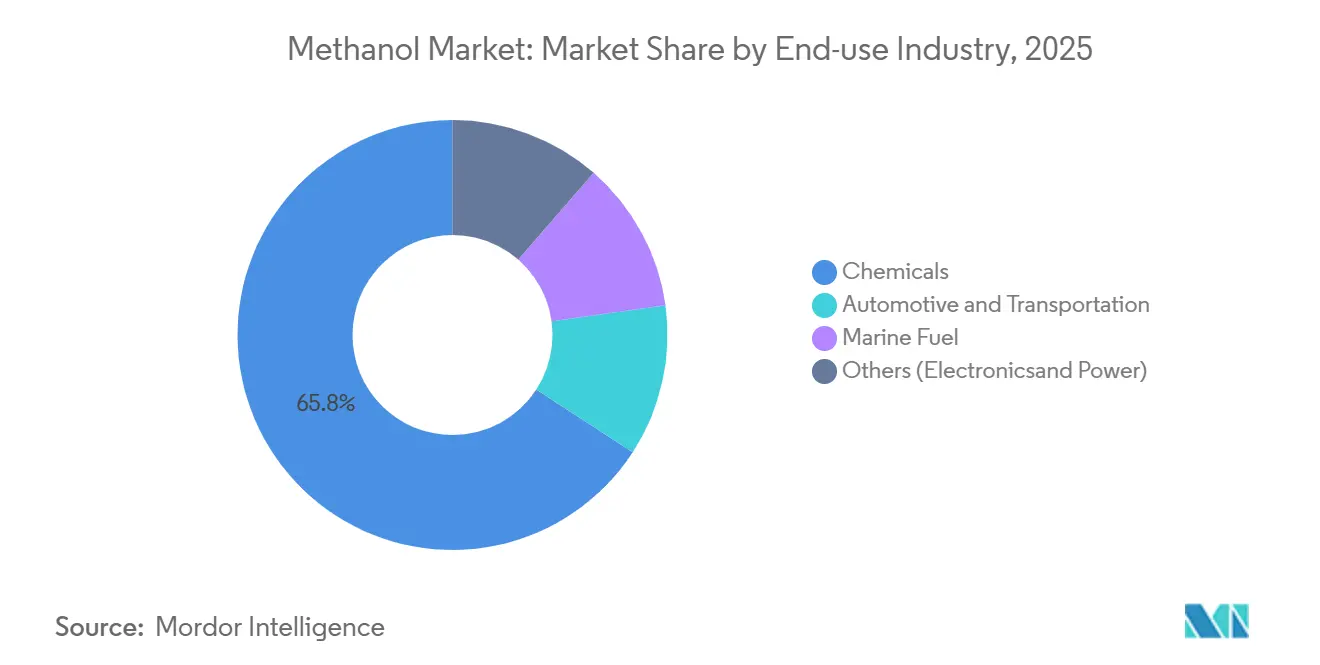

- Por setor de uso final, o setor químico dominou com 65,81% da participação do mercado de metanol em 2025; o setor automotivo e de transporte deve registrar o maior CAGR de 4,21% até 2031, à medida que as linhas de navegação se descarbonizam.

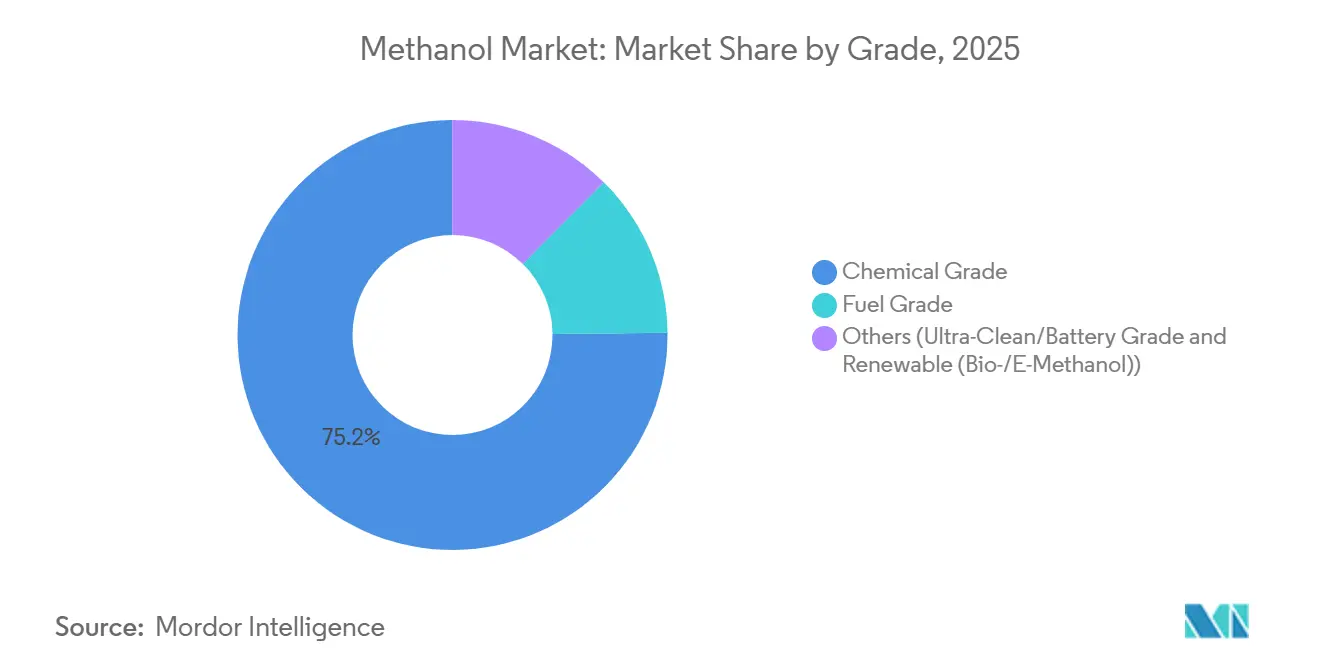

- Por grau, o metanol de grau químico detinha 75,16% da participação do mercado em 2025; o metanol de grau combustível deve crescer a um CAGR de 4,04% até 2031, apoiado pelas metas de emissões da IMO.

- Por geografia, a Ásia-Pacífico liderou com 78,10% da participação do mercado em 2025, e deve entregar o CAGR mais rápido de 3,91% até 2031, aproveitando o gás de xisto de baixo custo e as adições de capacidade orientadas à exportação.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Metanol

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da capacidade petroquímica na China, nos EUA e na Ásia emergente | +0.9% | Núcleo da Ásia-Pacífico, transbordamento para a América do Norte | Médio prazo (2-4 anos) |

| Mudança do setor marítimo para combustíveis de baixo carbono, adoção de metanol verde | +1.2% | Global, ganhos iniciais na Europa e na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Uso crescente de rotas de metanol para olefinas | +0.8% | China dominante, emergindo no Oriente Médio | Curto prazo (≤ 2 anos) |

| Projetos de resíduos para metanol em escala via gaseificação de RSU | +0.4% | América do Norte e Europa, fase piloto na Ásia | Longo prazo (≥ 4 anos) |

| Hubs de utilização de CO₂ impulsionando a demanda por e-metanol na Europa | +0.5% | Núcleo da Europa, projetos de demonstração na Ásia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Capacidade Petroquímica na China, nos EUA e na Ásia Emergente

A China adicionou mais de 10 milhões de toneladas por ano de capacidade de carvão para metanol entre 2024 e 2025, principalmente na Mongólia Interior e em Shaanxi, onde o carvão permanece competitivo em custo sob os atuais encargos ambientais[1]China National Chemical Engineering Corporation, "Atualização de Expansão de Capacidade," cncec.com.cn. Os produtores da Costa do Golfo dos EUA aproveitaram o gás Henry Hub próximo a USD 4,00 por milhão de Btu em 2026 para abastecer importadores latino-americanos com vantagem de custo entregue. A demanda por importações no Vietnã, Tailândia e Indonésia aumentou à medida que a capacidade de formaldeído e ácido acético superou o fornecimento interno, comprimindo os diferenciais de preço à vista do mercado de metanol da Ásia para a Europa e forçando os operadores a otimizar a alocação de frota. As adições de capacidade elevam o risco de excesso de oferta caso a atividade imobiliária desacelere mais rapidamente do que a absorção de metanol para olefinas, ressaltando a importância de estruturas flexíveis de offtake e integração a jusante.

Mudança do Setor Marítimo para Combustíveis de Baixo Carbono – Adoção de Metanol Verde

A Organização Marítima Internacional determina uma redução de 20% na intensidade de emissões até 2030 e emissões líquidas zero até 2050, com penalidades de carbono a partir de USD 100 por tonelada de CO₂-equivalente em 2028 e escalando a partir de então[2]Organização Marítima Internacional, "Estratégia Revisada de GEE," imo.org. A Maersk contratou 500.000 toneladas por ano de metanol verde e está implantando 25 embarcações de duplo combustível até 2027, antecipando-se às restrições de infraestrutura nos principais hubs de abastecimento global. Compromissos semelhantes da CMA CGM e da MSC sugerem que o setor de navegação poderá absorver 13 milhões de toneladas anualmente até 2030, equivalente a aproximadamente 9% do fornecimento global do mercado de metanol em 2026. Os prêmios do metanol verde de USD 200–400 por tonelada em 2025 refletem os custos de insumos de energia renovável e a captura de valor de créditos de carbono. A capacidade limitada de reabastecimento em apenas 15 portos no mundo cria um gargalo, mas a alta visibilidade dos encargos de carbono está acelerando os anúncios de atualização de terminais em Roterdã e Singapura.

Uso Crescente de Rotas de Metanol para Olefinas

Vinte unidades comerciais de MTO na China agora excedem 15 milhões de toneladas por ano de equivalentes de etileno e propileno, com a tecnologia DMTO-III alcançando 85,9% de seletividade a uma razão de 2,66 toneladas de metanol por olefina. O complexo de 3,0 milhões de toneladas da Baofeng Energy integra a gaseificação de carvão a montante e as poliolefinas a jusante, capturando margens integradas quando o Brent supera USD 75 por barril. O projeto de 1,8 milhão de toneladas da Shenhua Yulin, previsto para entrar em operação no final de 2026, intensificará a concorrência por matéria-prima de carvão. A economia do MTO aperta o fornecimento de metanol para derivados químicos tradicionais durante as altas do petróleo bruto, influenciando assim os spreads de preços intrarregionais e os fluxos de arbitragem.

Projetos de Resíduos para Metanol em Escala via Gaseificação de RSU

A planta de Varennes da Enerkem converte 125.000 toneladas por ano de resíduos sólidos urbanos em metanol renovável, obtendo taxas de portão de CAD 80 por tonelada e um prêmio de produto de USD 300 por tonelada sob o Padrão de Combustível de Baixo Carbono da Califórnia. A instalação de EUR 800 milhões da Repsol em Tarragona, prevista para 2029, gaseificará resíduos não recicláveis e combinará gás de síntese com hidrogênio verde para abastecer clientes de combustível marítimo que buscam reduções de escopo 3. A Diretiva de Energia Renovável III da União Europeia conta duplamente o metanol derivado de resíduos em relação aos mandatos de combustível de transporte, aumentando os retornos dos projetos. A variabilidade sazonal da matéria-prima e os custos de pré-tratamento de USD 50–80 por tonelada permanecem obstáculos de escala fora das regiões com infraestrutura madura de triagem de resíduos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço das matérias-primas | -0.6% | Global, aguda na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Riscos à saúde e segurança no manuseio de metanol | -0.3% | Global, aplicação mais rigorosa nos países da OCDE | Médio prazo (2-4 anos) |

| Concorrência do bio-MPG e do GNR na descarbonização marítima | -0.4% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço das Matérias-Primas

O gás natural norte-americano variou entre USD 2,00 e USD 6,00 por milhão de Btu durante 2024–2025, com cada variação de USD 1,00 adicionando aproximadamente USD 30 por tonelada ao custo de produção do mercado de metanol. Os preços à vista do carvão chinês oscilaram entre CNY 800 e CNY 1.200 por tonelada em 2025; os encargos ambientais sobre o carvão de alto teor de enxofre corroeram ainda mais as vantagens de custo. Os produtores com minas de carvão integradas ou fornecimento de gás de longo prazo mantiveram utilizações mais elevadas, enquanto as plantas comerciais reduziram as taxas operacionais abaixo de 70% durante os picos de preço. Projetos de dupla matéria-prima e acordos de tolling estão emergindo como mecanismos de hedge, mas diluem o potencial de ganho quando os spreads se ampliam.

Riscos à Saúde e Segurança no Manuseio de Metanol

A toxicidade do metanol leva a OSHA a estabelecer limites de exposição de 200 ppm TWA e 250 ppm STEL, enquanto a conformidade com a IEC 60079 para equipamentos à prova de explosão adiciona USD 0,5–2 milhões por instalação. Os prêmios de seguro para terminais do mercado de metanol são 20–30% superiores aos do etanol devido ao risco de ignição de nuvem de vapor. As diretrizes provisórias da IMO exigem tubulação de parede dupla e detecção automática de vazamentos em embarcações de duplo combustível, elevando os custos de retrofit em USD 1–3 milhões por embarcação. Alguns portos atrasaram as aprovações de abastecimento aguardando a instalação de sistemas de recuperação de vapor, desacelerando temporariamente as conversões de frota.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: Rotas Renováveis Desafiam a Dominância do Gás

A matéria-prima de gás natural controlou 65,12% da participação do mercado de metanol em 2025, ancorada pelo fornecimento de baixo custo na Costa do Golfo dos EUA e no Oriente Médio. A matéria-prima renovável está se expandindo a um CAGR de 5,07%, superando o mercado geral. A planta de Varennes da Enerkem monetiza tanto as taxas de portão quanto os créditos de carbono, ilustrando uma economia superior sob incentivos de política robustos. O projeto de Tarragona da Repsol, previsto para 2029, sinaliza o impulso europeu em direção à matéria-prima circular, apesar da maior intensidade de capital. O carvão permanece relevante na China, mas o aperto das regras de qualidade do ar e os encargos ambientais estão comprimindo as margens. As rotas emergentes de CO₂ mais hidrogênio verde estão em escala reduzida, mas desfrutam de fortes ventos favoráveis de política, sugerindo uma futura diversificação do fornecimento.

O tamanho do mercado global de metanol atribuível à matéria-prima renovável permanece pequeno hoje, mas a visibilidade de longo prazo sobre a precificação de carbono sugere uma mudança sustentada na alocação de capital em direção a essas rotas. Os produtores capazes de arbitrar entre gás, carvão e matérias-primas derivadas de resíduos ganharão flexibilidade para equilibrar os prêmios de conformidade em relação à volatilidade do custo das matérias-primas. Os pioneiros que assegurarem parcerias de triagem de resíduos e contratos de energia renovável provavelmente bloquearão vantagens de margem à medida que os limites regulatórios aumentarem progressivamente.

Por Derivado/Aplicação: Usos Energéticos Superam os Químicos Tradicionais

Os derivados relacionados à energia detinham 54,34% do volume do mercado de metanol em 2025 e devem crescer a um CAGR de 4,18% até 2031, mais rapidamente do que os usos químicos tradicionais. Vinte unidades MTO na China e uma frota crescente de embarcações movidas a metanol sustentam essa trajetória. Os pilotos de éter dimetílico na Indonésia e no Vietnã mostram potencial como substitutos do diesel, ampliando ainda mais a pegada energética. Por outro lado, a demanda por MTBE está recuando na América do Norte e na Europa devido a restrições ambientais, embora a mistura de gasolina nas cidades de segundo nível da China esteja compensando parte do declínio.

Os derivados químicos tradicionais ainda ancoram um terço da demanda global, com o formaldeído vinculado à atividade de construção e o ácido acético ligado a embalagens e têxteis. A divergência nas taxas de crescimento sugere que o fornecimento incremental se inclinará para as aplicações energéticas, apertando a disponibilidade para compradores químicos durante os ciclos de alta do petróleo bruto e potencialmente ampliando os diferenciais de preço baseados em qualidade.

Por Setor de Uso Final: O Setor Automotivo Avança à Medida que os Químicos Amadurecem

O uso final químico retém 65,81% do volume, mas exibe um crescimento mais maduro ligado à construção e bens de consumo. A desaceleração do mercado imobiliário na China e a menor atividade de renovação na Europa pesam sobre o consumo de formaldeído. O desafio estratégico para os produtores é alocar tonelagem entre contratos químicos de longo prazo e a demanda spot de combustível marítimo, que comanda margens mais altas, mas introduz incerteza de volume.

O segmento automotivo e de transporte está avançando a um CAGR de 4,21%, superando o mercado geral de metanol. A aprovação da China do M15 em dez províncias e os programas piloto da Índia para ônibus a metanol estão expandindo a demanda por mistura de combustível. As células de combustível de metanol direto para equipamentos de movimentação de materiais e energia de backup acrescentam mais demanda. O combustível marítimo permanece o principal motor de crescimento; se todas as embarcações de duplo combustível em pedido operarem na capacidade de projeto, o transporte marítimo por si só poderá representar 13 milhões de toneladas anualmente até 2030.

Por Grau: As Especificações de Combustível se Tornam Mais Rígidas à Medida que a Demanda Marítima Escala

O metanol de grau químico representou 75,16% do volume em 2025, atendendo a derivados que exigem 99,85% de pureza. O grau combustível, especificado com pureza ≥ 99,00%, está se expandindo a um CAGR de 4,04%, impulsionado pelos padrões de abastecimento da IMO. Os produtores estão investindo na atualização de torres de destilação para atingir os limites mais rígidos de água e enxofre exigidos pelos clientes marítimos. O metanol ultralimpo e de grau bateria de especialidade, embora represente menos de 1% do fornecimento total, captura prêmios de USD 100–150 por tonelada devido a especificações rigorosas de metais traço. Os graus certificados como renováveis são negociados com prêmios ainda mais altos e estão rapidamente se tornando um requisito de aquisição para compradores conscientes do escopo 3.

Espera-se que o tamanho do mercado de metanol para o grau combustível feche a lacuna com o grau químico à medida que a demanda do transporte marítimo escala, impulsionando o investimento incremental em capacidade de purificação. A bifurcação de graus provavelmente se aprofundará, com volumes de grau químico de commodities competindo em custo, enquanto os graus premium de baixo carbono e de especialidade aproveitam a certificação e a pureza para defender as margens.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de metanol com uma participação de 78,10% em 2025 e deve crescer a um CAGR de 3,91% até 2031. A capacidade de carvão para metanol de 50 milhões de toneladas por ano da China e a expansão agressiva de MTO sustentam a liderança regional. O impulso da Índia pela autossuficiência por meio da gaseificação de carvão e da mistura de combustíveis apoiada por políticas adiciona demanda incremental. As importações do Sudeste Asiático continuam crescendo para atender às necessidades de formaldeído impulsionadas pela construção. O Japão e a Coreia do Sul permanecem importadores líquidos, com foco em metanol de alta pureza para usos eletrônicos e automotivos.

A América do Norte manteve uma participação de um dígito médio, com o complexo Geismar da Methanex e a nova capacidade renovável da Enerkem ancorando o fornecimento. O gás de xisto de baixo custo e a proximidade com os mercados latino-americanos oferecem uma vantagem estrutural, embora o crescimento das exportações de GNL esteja apertando os balanços de gás doméstico durante os picos de inverno. O foco do Canadá no metanol derivado de resíduos destaca a diversificação orientada por políticas, enquanto a demanda do México acompanha os ciclos automotivos e de construção.

A participação da Europa é pequena, mas estrategicamente importante devido à sua transição em direção ao e-metanol. As subvenções do Fundo de Inovação, o retrofit de metanol azul da OCI e o investimento da Repsol em Tarragona demonstram o compromisso de capital com o fornecimento de baixo carbono. O Porto de Roterdã tem como meta 2 milhões de toneladas por ano de capacidade de abastecimento até 2030, posicionando a região como um hub de negociação de metanol verde. O Mecanismo de Ajuste de Carbono na Fronteira fortalece a posição competitiva dos produtores domésticos de baixo carbono em relação às importações de alto carbono.

A América do Sul e o Oriente Médio e África detêm, cada um, participações de um dígito médio no mercado de metanol. A demanda de metanol do Brasil está vinculada ao biodiesel e à construção, enquanto a Argentina explora projetos de gás para metanol ligados ao xisto de Vaca Muerta. O Oriente Médio permanece um líder em custo, aproveitando o gás associado barato para exportar para a Ásia. A demanda africana é dependente de importações e limitada pela volatilidade cambial e pelos custos logísticos, embora a mineração e a construção forneçam consumo de base estável.

Cenário Competitivo

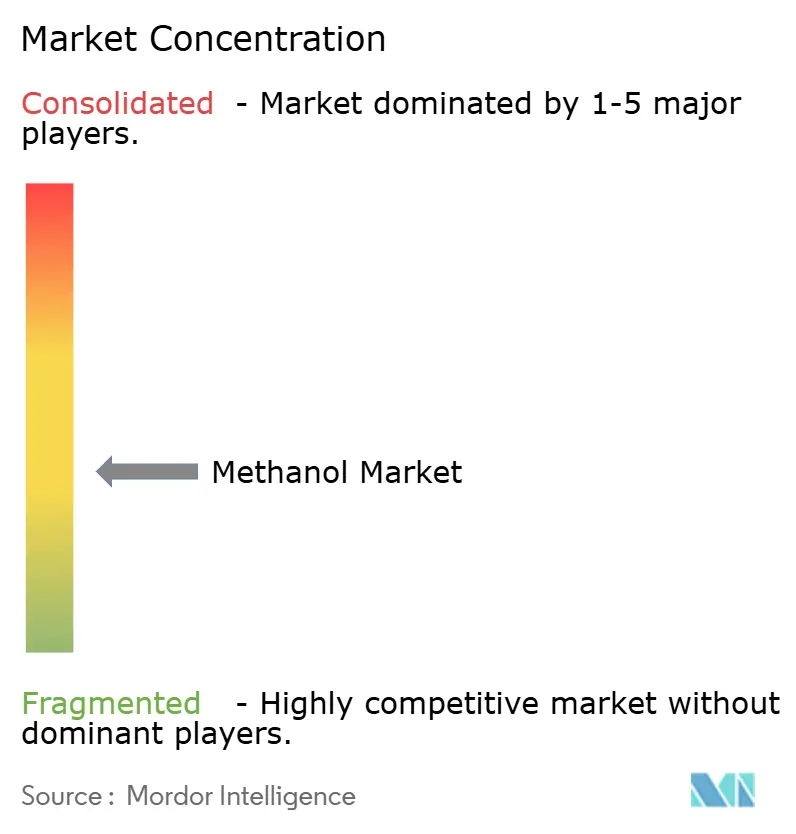

O mercado de Metanol é moderadamente fragmentado. Os principais participantes incluem SABIC, OCI, PETRONAS e Mitsubishi Gas Chemical, cada um operando 1-3 milhões de toneladas por ano e explorando integração vertical ou vantagens de matéria-prima. Os produtores chineses baseados em carvão, como Baofeng Energy e Yankuang Energy, competem na paridade de custo entregue dentro da Ásia. Os produtores sem uma cadeia de fornecimento de baixo carbono estabelecida correm o risco de compressão de margens à medida que as taxas de carbono aumentam. Os padrões de engenharia sob a IEC 60079 criam uma barreira de capex, mas também um fosso para os players com sistemas de segurança comprovados.

Líderes do Setor de Metanol

-

Methanex Corporation

-

OCI

-

Proman

-

SABIC

-

Yankuang Energy Group Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: Três entidades chinesas estatais iniciaram a construção do primeiro projeto de demonstração de metanol verde de cadeia completa do país, com foco no setor de transporte marítimo. A iniciativa visa exportar esse combustível sustentável para os mercados marítimos internacionais. O projeto deve produzir 197.200 toneladas de metanol verde anualmente.

- Outubro de 2025: A Índia deu um grande salto em sua jornada de descarbonização industrial. Na Usina Supertérmica Vindhyachal da NTPC, o país produziu com sucesso sua primeira gota de metanol, obtida a partir do dióxido de carbono capturado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura Principal

A Mordor Intelligence trata o mercado do metanol como a produção global anual de CH3OH de grau comercial que sai de uma unidade de produção para venda no mercado livre, expressa em toneladas métricas. A nossa cobertura abrange instalações que utilizam reforma de gás natural, gaseificação de carvão e gaseificação emergente de resíduos ou biomassa, assim que atingem escala comercial.

(Exclusão do âmbito) O metanol reagente laboratorial de ultra-alta pureza e os volumes cativos consumidos integralmente no interior de um complexo integrado ficam excluídos da dimensionamento.

Visão Geral da Segmentação

-

Por Matéria-Prima

- Gás Natural

- Carvão

- Renovável (Biomassa, Resíduos Sólidos Urbanos)

- Outros (Dióxido de Carbono, Hidrogênio Verde, Resíduos de Petróleo)

-

Por Derivado / Aplicação

-

Químico Tradicional

- Formaldeído

- Ácido Acético

- Solventes

- Metilaminas

- Outros Químicos Tradicionais

-

Relacionado à Energia

- Metanol para Olefinas (MTO)

- Éter Metil Terc-Butílico (MTBE)

- Mistura de Gasolina

- Éter Dimetílico (DME)

- Biodiesel

-

Químico Tradicional

-

Por Setor de Uso Final

- Automotivo e Transporte

- Químicos

- Combustível Marítimo

- Outros (Eletrônicos, Energia)

-

Por Grau

- Grau Químico

- Grau Combustível

- Outros (Grau Ultralimpo/Bateria e Renovável (Bio-/E-Metanol))

-

Por Geografia

-

Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Vietnã

- Tailândia

- Indonésia

- Malásia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

-

América do Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemanha

- Reino Unido

- Itália

- França

- Turquia

- Rússia

- Países Nórdicos

- Espanha

- Restante da Europa

-

América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

-

Oriente Médio e África

- Arábia Saudita

- Catar

- Emirados Árabes Unidos

- África do Sul

- Nigéria

- Egito

- Restante do Oriente Médio e África

-

Ásia-Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas entrevistaram operadores de instalações, distribuidores de combustível marítimo, compradores de resinas de formaldeído e associações comerciais regionais na Ásia-Pacífico, América do Norte e Médio Oriente. Essas conversas clarificaram a utilização de capacidade oculta, os corredores de preços contratuais e o ritmo a que os graus de metanol de baixo carbono penetram nos mercados de abastecimento de navios.

Investigação Documental

Começámos com conjuntos de dados públicos sobre produção, comércio e consumo provenientes de organismos como a International Energy Agency, a UN Comtrade, a International Methanol Producers & Consumers Association e a US Energy Information Administration. Posteriormente, acrescentámos informações sobre preços e capacidade provenientes de publicações especializadas do setor e de associações químicas nacionais. Registos de empresas obtidos através da D&B Hoovers, rastreios de expedições ao nível aduaneiro da Volza, carteiras de patentes via Questel e estatísticas de tráfego portuário ajudaram-nos a consolidar datas de entrada em funcionamento de instalações, variações de utilização e procura a jusante. Estas fontes ilustram a base do nosso trabalho documental e não são exaustivas.

Dimensionamento de Mercado e Previsão

Um balanço de cima para baixo liga a capacidade nominal, a utilização contínua e as exportações líquidas para reconstruir a procura aparente, que é depois verificada com instantâneos seletivos de baixo para cima, como preços FOB amostrados multiplicados por cargas levantadas. Variáveis-chave como arranques de instalações MTO, a economia do carvão para metanol, mandatos de combustível marítimo, spreads de gás natural e projetos CCU anunciados alimentam uma regressão multivariada que gera as perspetivas para 2025-2030. Quando as amostras de baixo para cima subnotificam o comércio informal, fatores de ajustamento derivados de entrevistas primárias colmatam a diferença.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de variância em relação a elasticidades históricas do comércio e rácios de referência do setor antes da aprovação de um revisor sénior. O modelo é atualizado anualmente, e atualizações intercalares são desencadeadas quando os preços das matérias-primas ou alterações de política deslocam as previsões de forma significativa.

Por que Razão a Linha de Base de Metanol da Mordor é Fiável

Os valores publicados divergem frequentemente porque as empresas gerem unidades, âmbito de matérias-primas e calendários de atualização de forma diferente.

Ao ancorar em fluxos de produção e comércio fisicamente verificáveis e combinando isso com o sentimento no terreno, reduzimos os pontos cegos que os modelos puramente documentais ou as entrevistas de fonte única deixam para trás.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 115,90 milhões de t (2025) | Mordor Intelligence | - |

| USD 45,56 mil milhões (2025) | Global Consultancy A | Valores em dólares, lista de derivados mais restrita, sem teste de volume |

| 79,2 milhões de t (2024) | Industry Journal B | Omite instalações baseadas em carvão fora da Ásia; utiliza ano base anterior |

| USD 38,50 mil milhões (2024) | Regional Consultancy C | Agrupa derivados a jusante, previsões com base em receitas de vendas |

A comparação mostra que quando flutuações cambiais, agrupamento de derivados ou geografias parciais se infiltram, os totais variam significativamente. A Mordor Intelligence mantém definições rigorosas e uma cadência de atualização anual, proporcionando aos decisores uma linha de base transparente e reprodutível que pode ser rastreada até variáveis claras e etapas documentadas.

Principais Perguntas Respondidas no Relatório

Qual é a demanda global projetada de metanol até 2031?

O consumo global deve atingir 143,74 milhões de toneladas em 2031, ante 120,16 milhões de toneladas em 2026, refletindo um CAGR de 3,65%.

Com que velocidade as aplicações de metanol relacionadas à energia estão crescendo?

Os usos energéticos, como metanol para olefinas e combustível marítimo, estão se expandindo a um CAGR de 4,18% até 2031, mais rápido do que os derivados químicos tradicionais.

Qual região lidera o consumo de metanol e por quê?

A Ásia-Pacífico representa 78,10% do volume global em 2025, impulsionada pela capacidade de carvão para metanol da China, pelos investimentos em metanol para olefinas e pelos programas de mistura de combustível.

Qual papel o metanol verde desempenhará na descarbonização do transporte marítimo?

Se todas as embarcações de duplo combustível em pedido operarem na capacidade de projeto, o transporte marítimo por si só poderá absorver 13 milhões de toneladas de metanol verde anualmente até 2030, ajudando as transportadoras a cumprir as metas de redução de carbono da IMO.

Como a volatilidade das matérias-primas afeta os custos de produção de metanol?

Uma variação de USD 1,00 por milhão de Btu nos preços do gás natural normalmente move o custo caixa em cerca de USD 30 por tonelada, corroendo as margens quando a precificação do produto fica para trás.

Página atualizada pela última vez em: