Tamanho e Participação do Mercado de Têxteis para o Lar da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

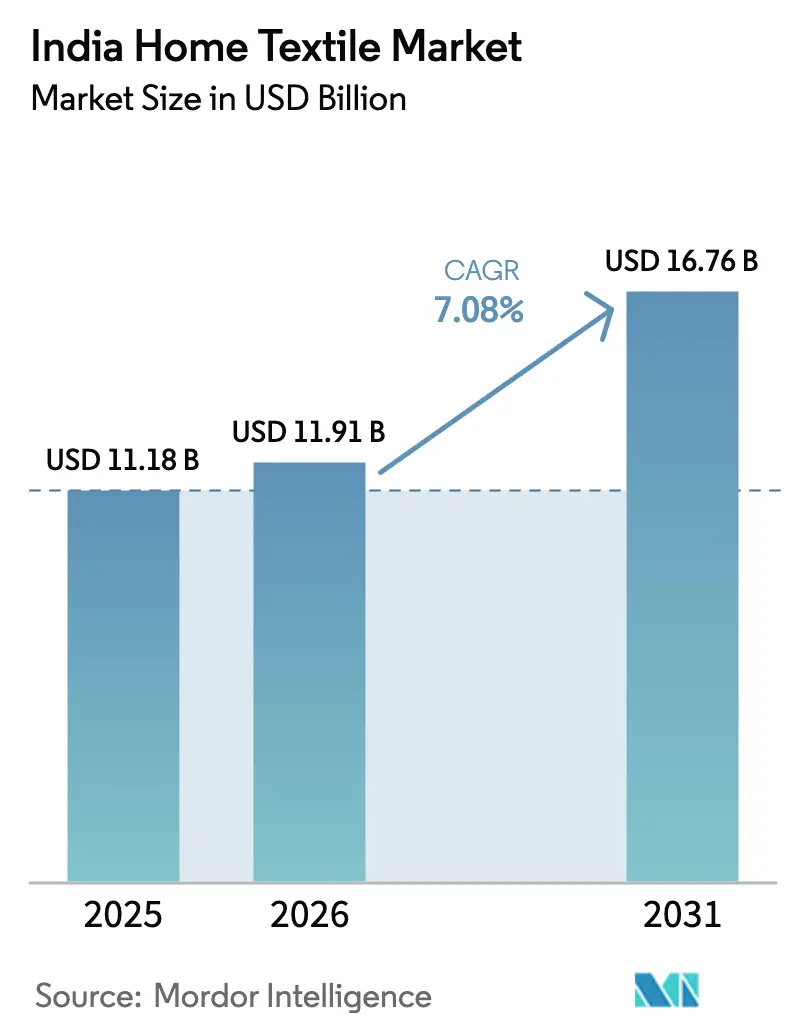

| Tamanho do mercado no ano base (2025) | 11.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.08% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Têxteis para o Lar da Índia por Mordor Intelligence

O tamanho do Mercado de Têxteis para o Lar da Índia foi avaliado em USD 11,18 mil milhões em 2025 e estima-se que cresça de USD 11,91 mil milhões em 2026 para atingir USD 16,76 mil milhões até 2031, a um CAGR de 7,08% durante o período de previsão (2026-2031).

Esta evolução define a trajetória atual do tamanho do mercado de têxteis para o lar da Índia. Contratos de exportação robustos, crescimento sustentado do rendimento disponível urbano e incentivos governamentais ativos à produção continuam a estimular adições de capacidade, mesmo que as oscilações nos preços do algodão e as novas ordens de controlo de qualidade comprimam as margens a curto prazo. Os principais fabricantes modernizam as linhas de fiação e acabamento para suportar tecidos antimicrobianos, reguladores de temperatura e com certificação ecológica, uma medida incentivada pela preferência dos consumidores por produtos premium e sustentáveis nas cidades de Nível 1 e Nível 2. Os canais de comércio eletrónico, incluindo projetos-piloto de comércio rápido em zonas metropolitanas, reforçam a visibilidade do inventário omnicanal, reduzem os prazos de entrega e melhoram o valor médio das encomendas através de preços algorítmicos. O impulso das exportações é reforçado por um padrão de abastecimento "China+1" nos Estados Unidos e na União Europeia, enquanto os parques têxteis integrados ao abrigo do programa PM-MITRA reduzem o investimento de capital para projetos de raiz ao oferecer terrenos subsidiados e serviços comuns. Os investimentos paralelos em sistemas de descarga zero de líquidos e energia renovável são cada vez mais vistos como estratégias defensivas para cumprir as futuras regras do Passaporte Digital de Produto da UE.

Principais Conclusões do Relatório

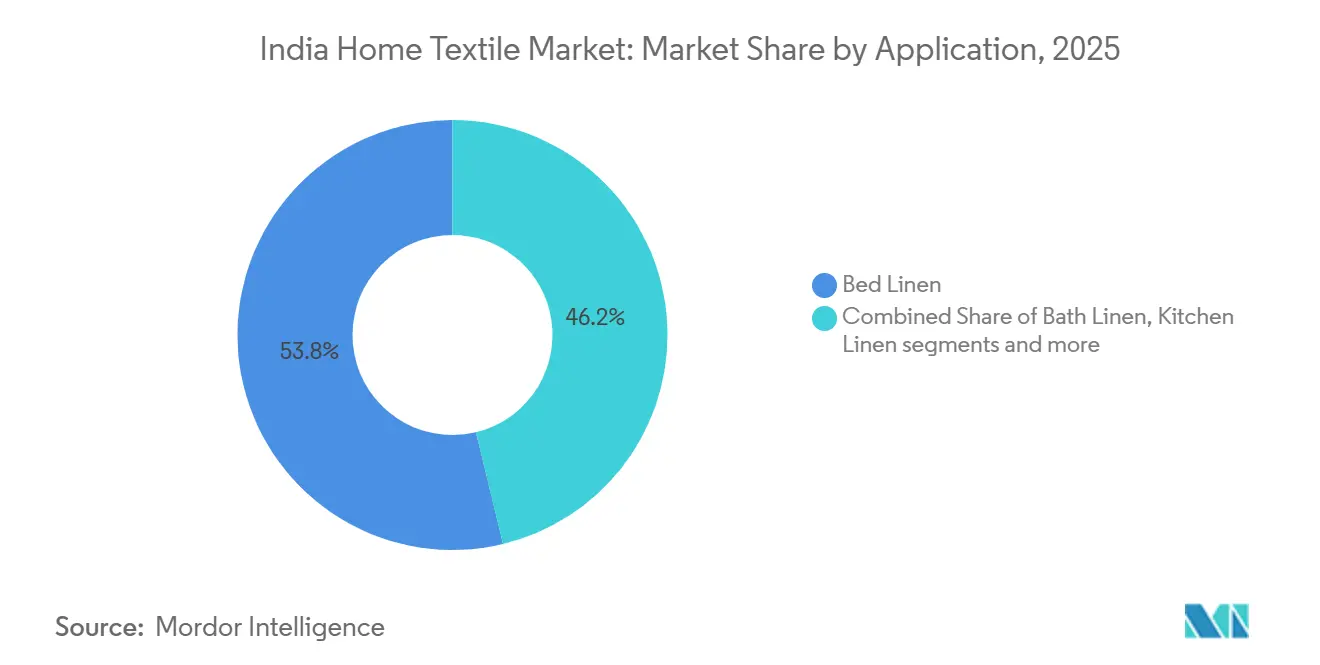

- Por aplicação, a roupa de cama captou 53,77% da participação do mercado de têxteis para o lar da Índia em 2025, e a roupa de cama está projetada para expandir a um CAGR de 8,21% até 2031.

- Por material, o algodão reteve 66,25% do tamanho do mercado de têxteis para o lar da Índia em 2025, enquanto outros materiais (Lã, Cânhamo, Seda, Juta, Bambu, etc.) estão projetados para crescer a um CAGR de 10,29% até 2031.

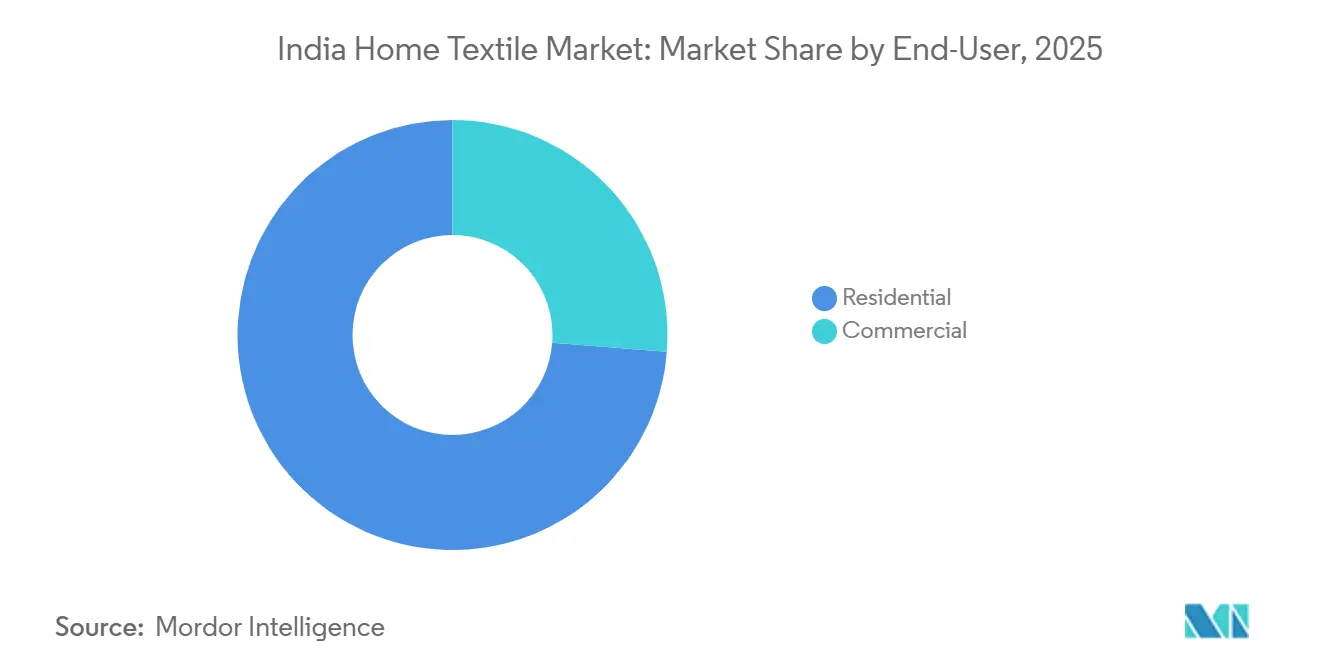

- Por utilizador final, o segmento residencial comandou 73,75% do tamanho do mercado de têxteis para o lar da Índia em 2025, sendo que o segmento residencial deverá acelerar a um CAGR de 7,65% até 2031.

- Por canal de distribuição, o retalho offline deteve 88,03% da participação do mercado de têxteis para o lar da Índia em 2025, enquanto os canais online estão previstos para avançar a um CAGR de 11,02% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Têxteis para o Lar da Índia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento do poder de compra da classe média e rápida migração urbana | +1.8% | Nacional, cidades de Nível 1 e Nível 2 | Médio prazo (2–4 anos) |

| Aceleração da adoção do comércio eletrónico e expansão do retalho omnicanal | +2.1% | Nacional, liderado por Maharashtra, Karnataka e Delhi-NCR | Curto prazo (≤ 2 anos) |

| Deslocamento do abastecimento "China + 1" impulsionando as encomendas de exportação da Índia de compradores dos EUA e da UE | +1.5% | Gujarat, Tamil Nadu, Maharashtra | Médio prazo (2–4 anos) |

| Programa PLI e megaparques têxteis PM-MITRA reduzindo a intensidade de capital | +1.0% | Gujarat, Tamil Nadu, Telangana | Longo prazo (≥ 4 anos) |

| Inovações em têxteis ecológicos e inteligentes elevando os preços médios de venda | +0.9% | Principais metrópoles | Longo prazo (≥ 4 anos) |

| Rápida expansão de hotéis e apartamentos com serviços aumentando a procura institucional de roupa de cama | +1.8% | Nacional, cidades de Nível 1 e Nível 2 | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do poder de compra da classe média e rápida migração urbana

O rendimento nacional líquido per capita avançou para INR 188.892 no ano fiscal de 2024 e está projetado para aumentar ainda mais para INR 205.324 no ano fiscal de 2025.[1]Ministério de Estatística e Implementação de Programas, "Estatísticas de Contas Nacionais", mospi.gov.in Os agregados familiares urbanos alocam agora 4,2% dos gastos mensais em mobiliário para o lar, em comparação com 3,1% em 2020, e o Ministério da Habitação projeta que a urbanização atingirá 40% até 2030, acrescentando 60 milhões de agregados familiares. Os produtos de marca substituem progressivamente as ofertas de bazar sem marca à medida que os compradores de primeira vez migram para contagens de fios mais elevadas e acabamentos duráveis, reduzindo o ciclo de substituição da roupa de cama de cinco para três anos. Os retalhistas domésticos confirmam que os tecidos de algodão premium e mistos atraem agora consumidores de rendimentos médios que procuram estética elevada e benefícios de higiene. Esta recalibração da procura incentiva as fábricas a trabalhar com contagens de algodão mais finas e a investir em controlos de qualidade automatizados para manter textura e solidez da cor consistentes.

Aceleração da adoção do comércio eletrónico e expansão do retalho omnicanal

As vendas online de têxteis para o lar ultrapassaram INR 8.500 crore (USD 993,7 milhões) em 2024, registando um aumento de 28% em termos homólogos, à medida que os pagamentos unificados ultrapassaram 131 mil milhões de transações, reduzindo a fricção no processo de pagamento[2]Fonte: Corporação Nacional de Pagamentos da Índia, "Estatísticas do Ecossistema UPI", npci.org.in . A Amazon e a Flipkart adicionaram mais de 50.000 SKUs de 1.200 vendedores, utilizando preços dinâmicos para aumentar o valor médio das encomendas em 18%. O portal direto ao consumidor da Welspun India sincroniza o inventário em 200 lojas para suportar levantamento no próprio dia, reduzindo o abandono do carrinho em 15%. As plataformas de comércio rápido entregam agora toalhas e lençóis em 10 minutos em Bengaluru, Mumbai e Delhi, comprimindo os ciclos de reabastecimento e forçando os operadores estabelecidos a repensar as estratégias de última milha. Estes canais habilitados por tecnologia fornecem sinais de procura em tempo real que ajudam as fábricas a ajustar os horários dos teares e a reduzir o inventário de produtos acabados.

Deslocamento do abastecimento "China + 1" impulsionando as encomendas de exportação da Índia de compradores dos EUA e da UE

As exportações de têxteis para o lar atingiram USD 5,1 mil milhões nos primeiros nove meses de 2024, um aumento de 9% em relação ao mesmo período de 2023, à medida que a Índia captou 34% das importações americanas de roupa de cama. As fábricas indianas entregam contentores de 40 pés em seis a oito semanas, mais rapidamente do que muitos concorrentes do Sudeste Asiático, enquanto as importações alemãs provenientes da Índia cresceram 12% em 2024, à medida que os retalhistas europeus adquiriram produtos com certificação GOTS [3]Fonte: Statistisches Bundesamt (Destatis), "Comércio Externo", https://www.destatis.de/EN/Themes/Economy/Foreign-Trade/_node.html. Reuniões governamentais entre compradores e vendedores ligaram 500 PME a compradores globais, acelerando a visibilidade das encomendas. Os maiores exportadores assinam contratos plurianuais que repercutem as escaladas nos preços do algodão e cobrem o risco tarifário. As poupanças logísticas dos portos de Gujarat reforçam a estabilidade das margens apesar da volatilidade dos fretes.

Programa PLI e megaparques têxteis PM-MITRA reduzindo a intensidade de capital

O programa de incentivo vinculado à produção aloca INR 10.683 crore (USD 1,25 mil milhões) ao longo de cinco anos, oferecendo um aumento de 15% sobre o volume de negócios incremental para investimentos em fibras artificiais e têxteis técnicos. A GHCL Textiles anunciou um investimento de INR 215 crore (USD 25,1 milhões) para adicionar 25.000 fusos até ao segundo trimestre do ano fiscal de 2026, na sequência da instalação bem-sucedida de 40.000 fusos e 15 MW de energia renovável nos últimos dois anos[4]Fonte: Textile Magzine, "Programa de Investimentos Estratégicos e Expansão de Capacidade da GHCL Textiles", https://www.indiantextilemagazine.in/ghcl-textiles-strategic-investments-and-capacity-expansion-program/#:~:text=GHCL%20Textiles%20Limited%20is%20poised,within%20the%20next%20five%20years. Sete parques PM-MITRA fornecem infraestrutura pronta a usar a INR 500 (USD 5,85) por metro quadrado, em comparação com as taxas de mercado de INR 2.000 (USD 23,4) a INR 3.000 (USD 35,1), facilitando as barreiras à entrada. A Trident posiciona unidades satélite dentro destes parques para reduzir os custos logísticos em 12% e encurtar os prazos de entrega aos portos. O efeito combinado de incentivos fiscais, subsídios de terreno e serviços partilhados reduz os limiares de TIR e acelera as aprovações de projetos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos preços do algodão e inflação mais ampla das matérias-primas a comprimir as margens | −1.9% | Nacional, com concentração em Gujarat e Maharashtra dependentes do algodão | Curto prazo (≤ 2 anos) |

| Tarifas incertas e políticas comerciais nos principais mercados ocidentais a obscurecer os fluxos de exportação | −1.2% | Centros de exportação do Oeste e do Sul | Médio prazo (2–4 anos) |

| Base de fornecedores domésticos altamente fragmentada causando qualidade inconsistente dos produtos | −0.8% | Nacional, com foco em clusters de fabricação não organizados | Médio prazo (2–4 anos) |

| Normas de qualidade BIS mais rigorosas elevando os custos de conformidade para pequenos fabricantes | −0.6% | Nacional, com maior encargo sobre unidades de PME e microescala | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços do algodão e inflação mais ampla das matérias-primas a comprimir as margens

Os preços do algodão dispararam para INR 62.000 (USD 724,8) por candy em março de 2024, um aumento de 18% desde dezembro de 2023. O preço mínimo de suporte para o algodão de fibra média aumentou para INR 7.020 (USD 82,1) por quintal para a temporada 2024-25, comprimindo as margens brutas em até 300 pontos base. A fibra de poliéster em flocos teve uma média de INR 95 (USD 1,11) por quilograma em 2024, um aumento de 12% em termos homólogos que agravou a pressão sobre os custos. Para mitigar a volatilidade, os fabricantes transitam para misturas de 60% algodão e 40% poliéster que reduzem as despesas com matérias-primas em cerca de 15%. A cobertura com futuros e os contratos de longo prazo oferecem isolamento parcial, mas continuam a ser subutilizados entre as PME.

Tarifas incertas e políticas comerciais nos principais mercados ocidentais a obscurecer os fluxos de exportação

Os Estados Unidos iniciaram uma revisão ao abrigo da Secção 301 no final de 2024 que poderá impor direitos de 10% a 25% sobre os têxteis para o lar indianos, ameaçando a competitividade de preços. O Mecanismo de Ajustamento Carbónico Fronteiriço da UE, a partir de 2026, aplicará encargos sobre têxteis produzidos com eletricidade à base de carvão, levantando desafios de conformidade para as fábricas em estados dependentes de energia termoelétrica. As lacunas na conectividade à rede e os custos de capital de INR 4 crore (USD 0,47 milhões) a INR 6 crore (USD 0,70 milhões) para uma instalação solar de 1 MW atrasam as transições imediatas para energias renováveis. Os exportadores respondem acelerando os acordos de compra de energia verde e procurando certificações de neutralidade carbónica. As associações do setor fazem pressão para isenções tarifárias e uma melhor harmonização de normas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Roupa de Cama Ancora a Liderança do Mercado

O mercado de têxteis para o lar da Índia por aplicação foi liderado pela roupa de cama, representando 53,77% da participação total do mercado em 2025. Isto foi impulsionado pela forte procura de substituição dos agregados familiares urbanos, encomendas de exportação estáveis para retalhistas dos Estados Unidos e da União Europeia, e uma preferência por produtos premium com contagens de fios mais elevadas. As cadeias de hotelaria impulsionaram a procura ao encurtar os ciclos de substituição, enquanto iniciativas governamentais como o programa Um Distrito Um Produto promoveram designs únicos de tear manual.

A roupa de cama está projetada para ser o segmento de crescimento mais rápido durante 2026-2031, com um CAGR de 8,21%. O crescimento será suportado pelo aumento da adoção de marcas entre os agregados familiares de rendimento médio, campanhas digitais que destacam a sustentabilidade e a expansão dos canais diretos ao consumidor. Estes fatores garantem que a roupa de cama permaneça um segmento de mercado chave e um motor de crescimento primário nas aplicações residenciais e de hotelaria.

Por Material: O Algodão Domina Enquanto as Fibras de Nicho Aceleram

O algodão representou 66,25% do tamanho do mercado de têxteis para o lar da Índia por material em 2025, impulsionado pela forte produção doméstica e pela preferência dos consumidores pela sua acessibilidade e versatilidade. Permanece central para a procura doméstica e de exportação, suportado pela modernização ao abrigo do Programa de Atualização Tecnológica, permitindo às fábricas produzir contagens mais finas. As fibras sintéticas atendem aos agregados familiares sensíveis ao preço, enquanto a premiumização nas categorias de cama e banho reforça a dominância do algodão.

Materiais como lã, cânhamo, seda, juta e bambu estão projetados para crescer a um CAGR de 10,29% durante 2026-2031. O crescimento é alimentado pelo aumento da consciência de sustentabilidade, pela escassez de água que impulsiona a procura de alternativas ao linho, e pelo apelo premium do cânhamo e da juta nos mercados urbanos. A viscose de bambu, comercializada como linho de bambu, está a ganhar tração pela sua textura sedosa e biodegradabilidade, enquanto o poliéster reciclado apela aos consumidores conscientes do ambiente. Estas fibras de nicho estão a diversificar o mercado e a alinhar-se com as tendências globais de sustentabilidade.

Por Utilizador Final: Os Compradores Residenciais Impulsionam o Crescimento da Procura

O mercado de têxteis para o lar da Índia em 2025 foi liderado pelos compradores residenciais, representando 73,75% da procura total. As elevadas taxas de propriedade habitacional urbana e os fortes ciclos de substituição impulsionaram esta dominância. Os 20% das famílias no topo favoreceram produtos de marca, enquanto os compradores de rendimento médio optaram por marcas próprias de hipermercados com preços entre INR 1.500 (USD 16,69) e INR 3.000 (USD 33,38). Iniciativas governamentais como o programa Um Distrito Um Produto apoiaram designs de tear manual, e os canais diretos ao consumidor permitiram que marcas de nicho visassem proprietários conscientes da sustentabilidade.

A procura residencial está projetada para crescer mais rapidamente durante 2026-2031, com um CAGR de 7,65%, impulsionada pelo aumento dos rendimentos disponíveis, tendências de premiumização e campanhas digitais que promovem compras coordenadas nas categorias de cama, banho e cozinha. Embora os compradores comerciais, incluindo hotéis, instituições de saúde e espaços de co-habitação, permaneçam significativos, o segmento residencial ancora o mercado, garantindo estabilidade e crescimento a longo prazo em diversos grupos de consumidores.

Por Canal de Distribuição: O Online Ganha Terreno com o Comércio Rápido e o D2C

O offline ainda representou 88,03% das vendas em 2025, aproveitando mais de 3.000 pontos de venda de grande distribuição. Os canais online cresceram a um CAGR de 11,02%, com a Amazon e a Flipkart a processar 12 milhões de encomendas e a utilizar repricing algorítmico para aumentar o valor médio das encomendas. As startups de comércio rápido entregam agora em 10 minutos em três metrópoles. Marcas D2C como a Maspar expandiram a entrega no próprio dia para cinco cidades, integrando 120 inventários de lojas. As lojas especializadas, representando 15% das vendas offline, curadoria de conjuntos coordenados para aumentar os valores das transações em 25%.

Os grandes distribuidores negociam descontos de fábrica de 40% a 50%, enquanto as boutiques independentes mantêm relevância ao oferecer tecidos exclusivos. As plataformas omnicanal integradas sincronizam SKUs entre armazéns e prateleiras, melhorando as taxas de rotação. A adoção de pagamentos digitais reduz o abandono do carrinho e suporta os ciclos de fluxo de caixa para os retalhistas online. A análise em tempo real alimenta o planeamento da procura a montante, permitindo às fábricas minimizar o stock morto.

Análise Geográfica

O Oeste da Índia lidera com Solapur a produzir 40% das toalhas de terry e Surat especializada em roupa de cama sintética. Solapur beneficia de custos logísticos mais baixos devido ao abastecimento local de algodão, enquanto a proximidade de Surat aos principais portos suporta as exportações. O parque PM-MITRA de Sanand oferece preços de terreno subsidiados, embora a escassez de água em Maharashtra exija sistemas dispendiosos de descarga zero de líquidos.

O Sul da Índia detém uma participação significativa, com Coimbatore e Tiruppur a adotar sistemas de fiação compacta para prémios de exportação. Bengaluru e Mysuru estão a emergir como centros de têxteis inteligentes que integram nanotecnologia. O Norte da Índia depende dos clusters de teares mecânicos de Delhi-NCR e Panipat, produzindo milhões de lençóis anualmente dentro de faixas de preços competitivas.

O Leste e o Nordeste da Índia estão a crescer rapidamente, suportados por subsídios, custos reduzidos e salários competitivos. O Assam promove Guwahati como um centro de tecelagem manual, enquanto o Corredor de Carga Dedicado melhora a conectividade, tornando as fábricas do Leste competitivas nos mercados do Norte.

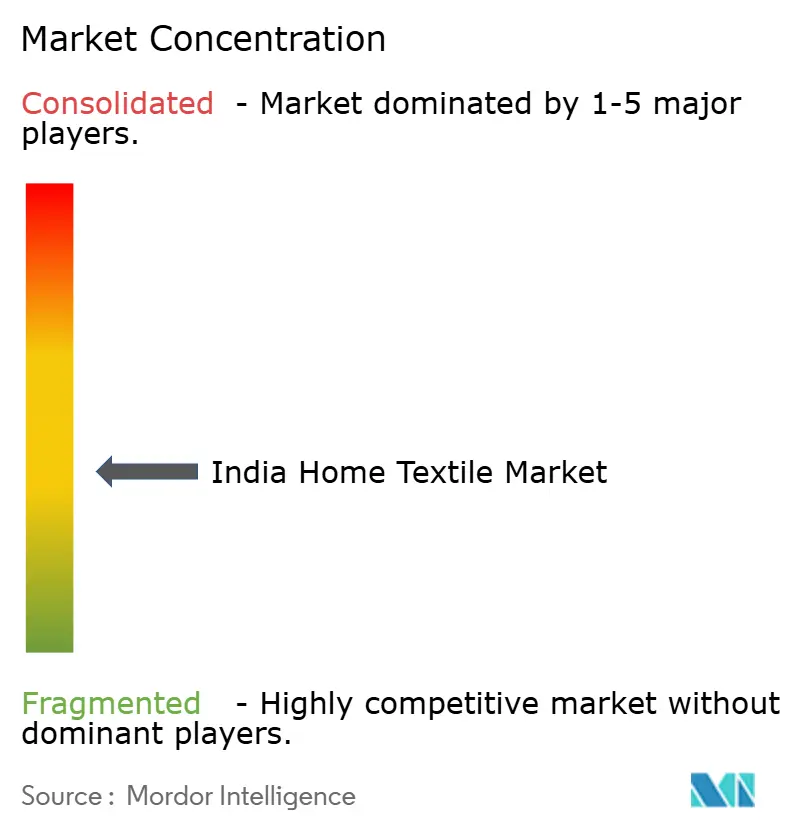

Panorama Competitivo

O mercado de têxteis para o lar da Índia é moderadamente fragmentado, com os principais produtores a representar uma participação significativa. A integração vertical da Welspun reduz significativamente os prazos de entrega. A Trident expandiu a capacidade de produção de toalhas com investimentos substanciais e assegurou numerosos contratos hoteleiros. A Indo Count direciona a maior parte da sua produção para retalhistas dos Estados Unidos e registou patentes para acabamentos inovadores. A unidade da GHCL no Tamil Nadu utiliza automação para reduzir eficazmente os custos de mão de obra. As marcas D2C detêm uma participação notável no segmento premium, aproveitando as redes sociais para o crescimento. A IKEA colabora com múltiplos fornecedores indianos e planeia aumentar o abastecimento nos próximos anos. As marcas próprias da Reliance Retail e da DMart oferecem descontos competitivos. A conformidade com as normas BIS envolve auditorias anuais com custos associados.

Embora o retalho online de têxteis para o lar esteja a ganhar impulso, ainda está numa fase inicial. Os compradores nas áreas metropolitanas, bem como nas cidades de Nível 2 e Nível 3, são cada vez mais atraídos pela conveniência, maior seleção e facilidade das compras online de têxteis para o lar. Enquanto as grandes empresas aproveitam as compras em volume, as ofertas diversificadas de produtos e o marketing inteligente, as empresas mais pequenas concentram-se em segmentos específicos, destacando-se através de uma ampla gama de produtos e um serviço ao cliente de excelência.

As marcas indianas estão a marcar presença no palco global. Por exemplo, em abril de 2025, a Jaipur Rugs, uma empresa líder no setor de tapetes de luxo feitos à mão, deu um passo significativo ao adquirir a marca Shyam Ahuja. O seu objetivo é manter a visão original do fundador enquanto eleva o estatuto da marca no palco do luxo global.

Líderes do Setor de Têxteis para o Lar da Índia

Welspun Group

Trident Group

Indo Count Industries Ltd.

Himatsingka Seide Ltd.

GHCL Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Welspun Home Solutions inaugurou uma fábrica de toalhas de terry em Anjar, Gujarat, a maior instalação de toalhas de local único do mundo, reforçando a sua liderança global.

- Junho de 2025: A IKEA anunciou planos para aumentar o abastecimento na Índia de 30% para 50%, aprofundando a integração da cadeia de abastecimento.

- Fevereiro de 2025: O Orçamento da União 2025-26 lançou a Missão para a Produtividade do Algodão e duplicou os limites de garantia de crédito para PME para INR 10 crore, desbloqueando um financiamento estimado de INR 1,5 lakh crore para empresas têxteis.

Âmbito do Relatório do Mercado de Têxteis para o Lar da Índia

O têxtil para o lar ou têxtil doméstico é um segmento têxtil composto por componentes utilizados no ambiente doméstico. É constituído por vários produtos funcionais e decorativos utilizados principalmente na decoração de habitações. O tecido utilizado para têxteis para o lar é composto por fibras naturais e artificiais. O estudo fornece uma breve descrição do mercado de têxteis para o lar da Índia e inclui detalhes sobre as vendas de têxteis para o lar, o investimento dos fabricantes e o lançamento de novos produtos de têxteis para o lar. O mercado de têxteis para o lar da Índia é segmentado por produto, material, utilizador final, canal de distribuição e região. Por produto, o mercado é segmentado em roupa de cama, roupa de banho, roupa de cozinha, estofos e outros. Por material, o mercado é segmentado em algodão, linho, fibras sintéticas e outros materiais. Por utilizador final, o mercado é segmentado em residencial e comercial. Por canal de distribuição, o mercado é segmentado em offline e online. O relatório também cobre os tamanhos de mercado e previsões para o mercado de têxteis para o lar da Índia em valor (USD) para todos os segmentos acima mencionados.

| Roupa de Cama |

| Roupa de Banho |

| Roupa de Cozinha |

| Estofos |

| Tapetes e Carpetes de Área |

| Algodão |

| Linho |

| Fibras Sintéticas |

| Outros Materiais (Lã, Cânhamo, Seda, Juta, Bambu) |

| Residencial |

| Comercial |

| Offline | Grandes Distribuidores (Hipermercados/Supermercados) |

| Centros de Decoração para o Lar | |

| Lojas Especializadas | |

| Outros Canais de Distribuição | |

| Online |

| Norte da Índia |

| Oeste da Índia |

| Sul da Índia |

| Leste da Índia |

| Por Aplicação | Roupa de Cama | |

| Roupa de Banho | ||

| Roupa de Cozinha | ||

| Estofos | ||

| Tapetes e Carpetes de Área | ||

| Por Material | Algodão | |

| Linho | ||

| Fibras Sintéticas | ||

| Outros Materiais (Lã, Cânhamo, Seda, Juta, Bambu) | ||

| Por Utilizador Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | Offline | Grandes Distribuidores (Hipermercados/Supermercados) |

| Centros de Decoração para o Lar | ||

| Lojas Especializadas | ||

| Outros Canais de Distribuição | ||

| Online | ||

| Por Região | Norte da Índia | |

| Oeste da Índia | ||

| Sul da Índia | ||

| Leste da Índia | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de têxteis para o lar da Índia?

O mercado foi avaliado em USD 11,91 mil milhões em 2026 e está projetado para atingir USD 16,76 mil milhões até 2031.

Qual segmento de aplicação lidera atualmente em receita?

A roupa de cama lidera com uma participação de 53,77% em 2025 e é também o segmento de crescimento mais rápido, com um CAGR de 8,21% durante 2026–2031.

A que velocidade estão a expandir as vendas online de têxteis para o lar na Índia?

Os canais online estão a avançar a um CAGR de 11,02%, impulsionados por grandes marketplaces e modelos emergentes de comércio rápido.

Por que razão as misturas de linho e bambu estão a ganhar popularidade?

Os consumidores valorizam a respirabilidade, o menor consumo de água e a biodegradabilidade, impulsionando um CAGR de 12,65% para estas misturas durante 2026-2031.

Que incentivos impulsionam os novos investimentos têxteis?

O programa PLI e os parques PM-MITRA fornecem incentivos financeiros, terrenos subsidiados a INR 500 (USD 5,85) por m² e infraestrutura partilhada, reduzindo os custos de capital.

Qual é o grau de fragmentação do panorama de fornecedores?

As cinco principais empresas controlam cerca de 40% das vendas, deixando espaço para empresas de nível médio e de nicho que se focam na inovação de design ou em produtos artesanais.

Página atualizada pela última vez em: