Tamanho e Participação do Mercado de Segurança de Interface de Programação de Aplicações

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

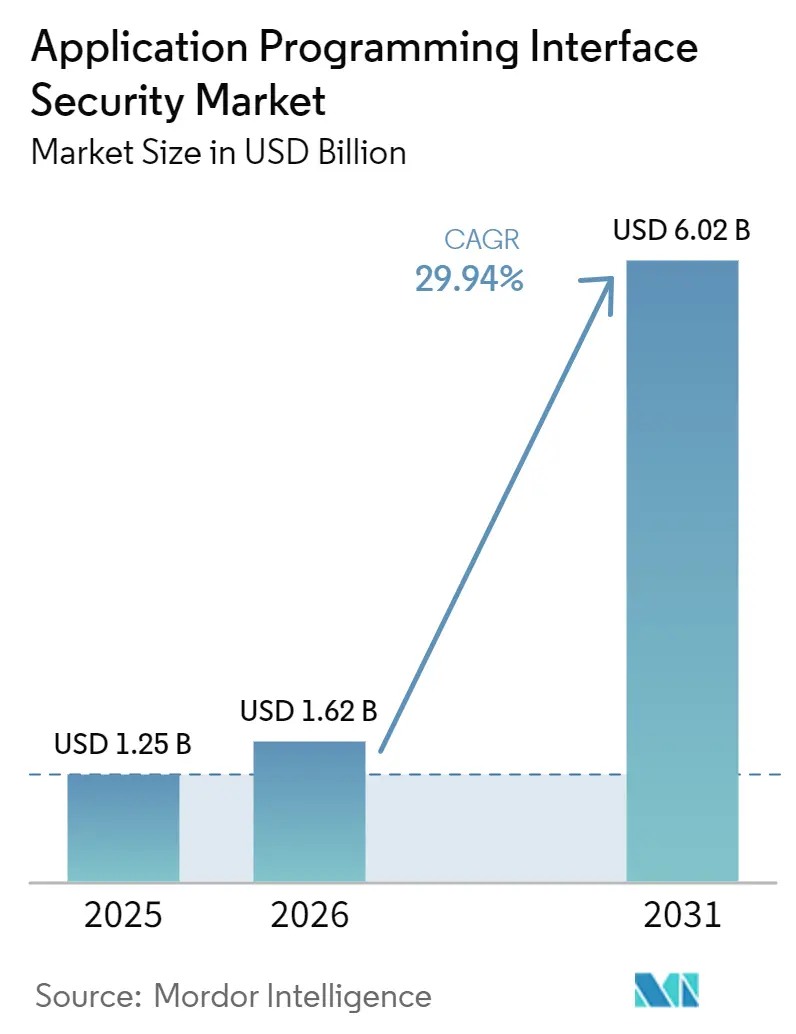

| Tamanho do Mercado (2026) | 1.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 29.94% CAGR |

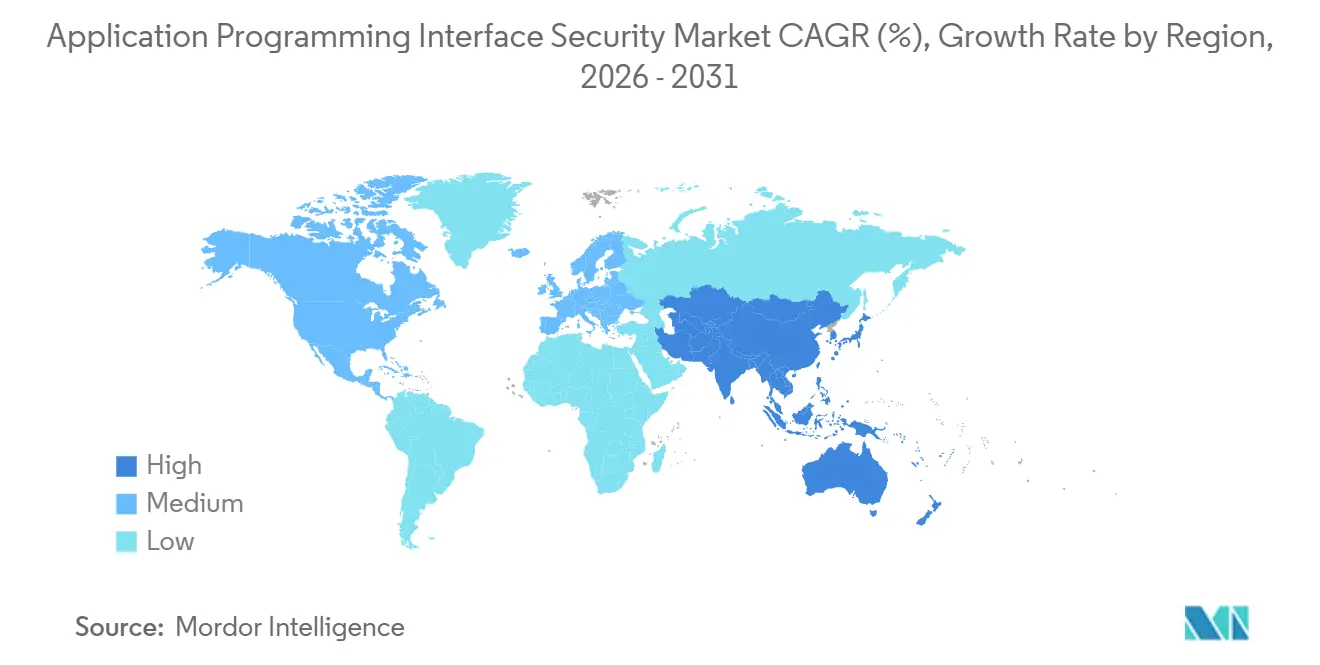

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Segurança de Interface de Programação de Aplicações por Mordor Intelligence

O tamanho do mercado de segurança de interface de programação de aplicações deve crescer de USD 1,25 bilhão em 2025 para USD 1,62 bilhão em 2026 e está previsto para atingir USD 6,02 bilhões até 2031, a uma CAGR de 29,94% no período de 2026-2031. Essa expansão reflete uma clara mudança nas prioridades de segurança empresarial, uma vez que as APIs agora estão mais próximas dos fluxos de receita, das interações com clientes e dos dados regulamentados do que a antiga borda de rede. O design de aplicações nativas em nuvem e a adoção mais ampla de agentes de software habilitados por LLM estão aumentando o número de interfaces expostas, tornando a descoberta contínua de API e o monitoramento em tempo de execução mais importantes do que revisões periódicas. A pressão de conformidade também está acelerando os gastos, especialmente após a aplicação do PCI DSS 4.0.1 em 2025 e as alterações nas salvaguardas técnicas da HIPAA em 2026, que elevaram o padrão de proteção relacionada a API em ambientes sensíveis. A América do Norte deteve a maior participação regional em 2025, pois regulamentação, profundidade de fornecedores e orçamentos empresariais estavam concentrados ali, enquanto a Ásia-Pacífico está preparada para expandir mais rapidamente à medida que a exposição a incidentes e a atenção executiva continuam a crescer. O mercado de segurança de interface de programação de aplicações (API) permanece fragmentado, de modo que especialistas e fornecedores de plataformas mais amplas estão usando expansão de produtos, integração de fluxos de trabalho e análises baseadas em IA para competir pela próxima onda de gastos.

Principais Conclusões do Relatório

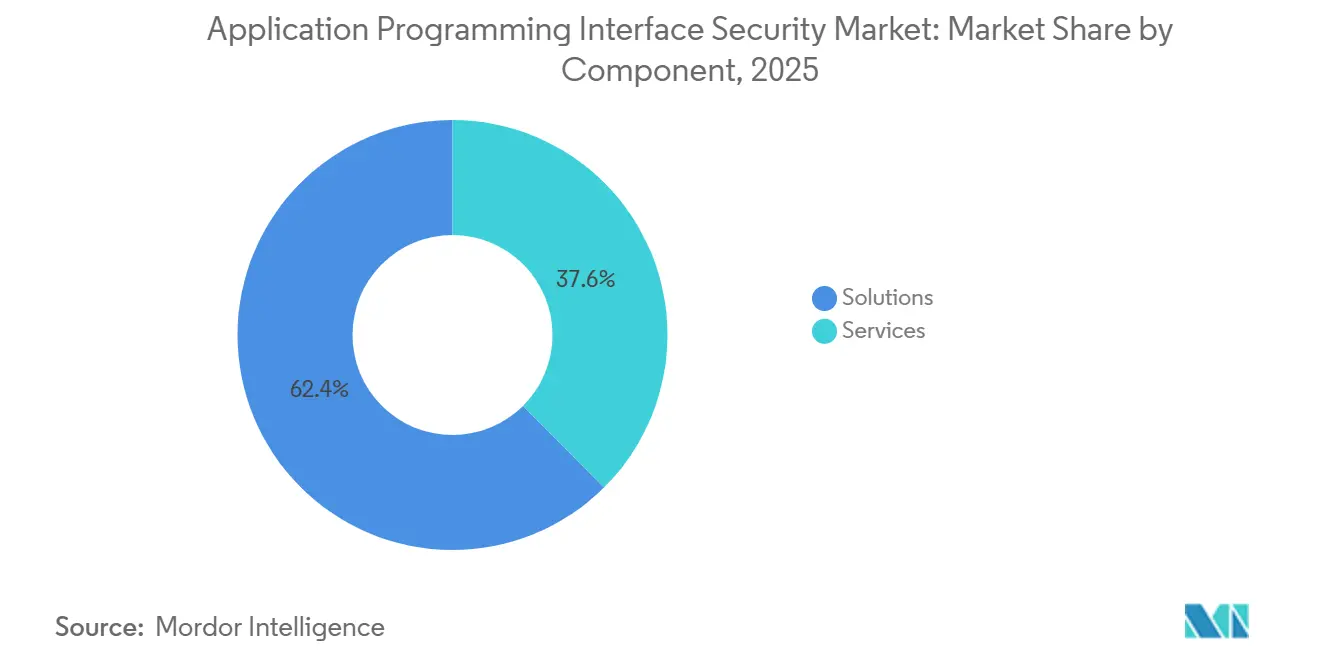

- Por componente, as soluções detiveram 62,44% de participação no mercado de segurança de interface de programação de aplicações em 2025, enquanto os serviços devem expandir a uma CAGR de 29,98% até 2031.

- Por modo de implantação, a nuvem representou 58,31% de participação no mercado de segurança de interface de programação de aplicações (API) em 2025, enquanto o híbrido está previsto para crescer a uma CAGR de 30,41% até 2031.

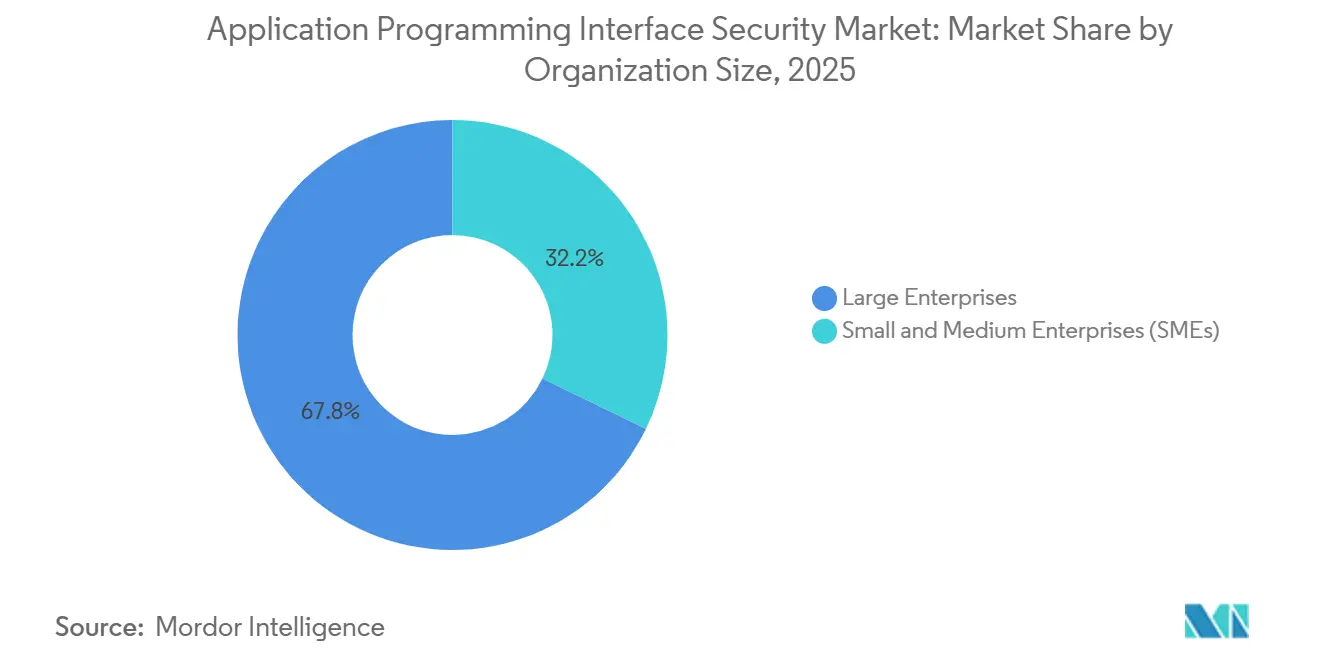

- Por tamanho de organização, as grandes empresas detiveram 67,82% de participação no mercado de segurança de API em 2025, enquanto as pequenas e médias empresas (PMEs) devem registrar o crescimento mais rápido a uma CAGR de 30,23% até 2031.

- Por setor do usuário final, o BFSI deteve 24,13% de participação no mercado de segurança de interface de programação de aplicações em 2025, enquanto saúde e ciências da vida está previsto para avançar a uma CAGR de 30,34% até 2031.

- Por geografia, a América do Norte deteve 38,74% de participação no mercado de segurança de interface de programação de aplicações em 2025, enquanto a Ásia-Pacífico deve expandir a uma CAGR de 30,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Segurança de Interface de Programação de Aplicações

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Frequência de Ataques a APIs e Custos de Violações | +5.8% | Global | Curto prazo (≤ 2 anos) |

| Rápida Proliferação de APIs em Arquiteturas Nativas em Nuvem | +5.2% | Global, concentração na América do Norte e APAC | Médio prazo (2-4 anos) |

| Expansão das Obrigações de Conformidade e Governança de Dados | +4.3% | América do Norte e UE como primárias, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Crescimento de APIs de Parceiros, Fintechs e Ecossistemas | +3.2% | América do Norte, UE e hubs de fintech da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Agentes de IA e Fluxos de Trabalho de LLM Tornando as APIs o Plano de Controle de IA | +3.0% | Global | Curto prazo (≤ 2 anos) |

| APIs Sombra, Zumbis e Não Gerenciadas Forçando Gastos com Segurança Orientada por Descoberta | +2.1% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volume crescente de tráfego de API devido a microsserviços e arquiteturas em contêineres

O mercado de segurança de interface de programação de aplicações está em ascensão porque os ataques a APIs agora são frequentes o suficiente para criar urgência orçamentária direta para os líderes de segurança. A Akamai relatou que 87% das organizações globais pesquisadas sofreram um incidente de segurança relacionado a API em 2025. O mesmo relatório indicou que a média diária de ataques a APIs por organização subiu para 258 em 2025, ante 121 em 2024, o que representou um aumento de 113% em relação ao ano anterior. A Akamai também observou que os ataques DDoS de Camada 7, que comumente visam endpoints de API e recursos de aplicações, cresceram 104% nos 2 anos anteriores. Esse padrão é relevante porque as equipes de segurança não estão mais lidando com uso indevido isolado, mas com campanhas automatizadas que testam a lógica de aplicações, limites de taxa e controles de acesso em velocidade de máquina. Como resultado, o mercado de segurança de API está cada vez mais vinculado à prevenção de perdas, proteção de disponibilidade e exposição regulatória, em vez de gastos discricionários com ferramentas.

Adoção do DevSecOps com abordagem shift-left em pipelines de empresas

O mercado de segurança de interface de programação de aplicações (API) também está sendo impulsionado pela velocidade com que as arquiteturas nativas em nuvem criam novas interfaces que requerem governança. A Salt Security afirmou que quase 47% dos entrevistados relataram crescimento de APIs de 51% a 100% no ano anterior, indicando que os inventários de endpoints estão se expandindo rapidamente. Em ambientes de microsserviços, cada novo serviço pode introduzir endpoints, identidades e caminhos de tráfego leste-oeste separados que as ferramentas de monitoramento legadas não foram projetadas para interpretar em profundidade. Os contêineres com escalonamento automático tornam o problema mais difícil porque as APIs podem aparecer, mover-se e ser desativadas mais rapidamente do que a documentação estática ou as revisões manuais conseguem acompanhar. Esse modelo operacional aumenta o número de APIs sombra e não gerenciadas, mesmo em empresas com práticas de engenharia maduras, porque a própria infraestrutura muda continuamente. É por isso que a descoberta, o gerenciamento de postura e o monitoramento baseado em comportamento tornaram-se camadas de controle essenciais no mercado de segurança de API, em vez de complementos opcionais.

Mandatos regulatórios de privacidade de dados cobrindo explicitamente APIs

O mercado de segurança de interface de programação de aplicações também está se beneficiando de um ambiente de conformidade mais rigoroso, pois vários frameworks importantes agora tratam a proteção de API como um requisito de controle direto. O PCI DSS 4.0.1, que foi totalmente aplicado a partir de março de 2025, exige explicitamente testes de segurança de API sob o Requisito 6.2.4 para ambientes de pagamento.[1]PCI Security Standards Council, "PCI DSS v4.0.1," PCI Security Standards Council, pcisecuritystandards.org O mesmo padrão também estabelece expectativas de autenticação mais rigorosas para acesso a ambientes de dados de titulares de cartão, reduzindo a margem para caminhos de acesso vinculados a APIs fracos. Na área de saúde, o Departamento de Saúde e Serviços Humanos dos EUA atualizou as salvaguardas técnicas da Regra de Segurança HIPAA em fevereiro de 2026, elevando o padrão de proteção de informações eletrônicas de saúde protegidas que transitam por sistemas conectados. Na Europa, a DORA incorporou o gerenciamento contínuo de riscos de TIC e uma supervisão mais rigorosa das relações com tecnologia de terceiros ao modelo operacional de entidades financeiras regulamentadas, o que apoia diretamente os programas de inventário e monitoramento de APIs. Essas obrigações sobrepostas estão levando os compradores a plataformas consolidadas que podem combinar descoberta, validação de esquema, monitoramento em tempo de execução, registro e suporte a auditorias em uma única oferta do mercado de segurança de API.

Expansão dos padrões de open banking e open insurance

O mercado de segurança de interface de programação de aplicações (API) está se expandindo ainda mais porque as APIs de parceiros e as integrações de ecossistemas agora fazem parte de muitos fluxos de trabalho voltados ao cliente e geradores de receita. Cada integração de terceiros adiciona outro limite de confiança, e cada limite traz seus próprios tokens, identidades, permissões e regras de tratamento de dados que devem ser aplicados de forma consistente. A 42Crunch relatou que erros de implementação em torno de autenticação e autorização continuaram sendo a principal fonte de exposição de APIs em todos os setores e tamanhos de organização. O lançamento do scanner da Cloudflare em março de 2026 também se concentrou na detecção ativa de Autorização de Nível de Objeto Quebrado, ressaltando que o controle de acesso em nível de objeto continua sendo uma fraqueza prática em implantações ativas. As orientações da Autoridade Monetária de Singapura reforçam que as empresas regulamentadas permanecem responsáveis pelo risco tecnológico, mesmo quando os serviços dependem de conexões digitais externas, elevando assim o padrão de supervisão de parceiros. Como resultado, os compradores no mercado de segurança de API estão atribuindo maior valor a ferramentas que validam continuamente o acesso de parceiros sem desacelerar o tráfego comercial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Integração em Ambientes Híbridos e Multi-Nuvem | -4.2% | Global | Médio prazo (2-4 anos) |

| Escassez de Talentos Especializados em Segurança de API | -3.1% | Global | Curto prazo (≤ 2 anos) |

| Falsa Confiança em Controles Legados de WAF e Centrados em Autenticação | -2.5% | Global | Curto prazo (≤ 2 anos) |

| Evolução dos Padrões de Segurança de MCP e IA Agêntica e Lacunas de Responsabilidade | -1.8% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O mercado de segurança de interface de programação de aplicações ainda enfrenta fricção porque muitas empresas precisam aplicar controles em infraestruturas de nuvem, locais e privadas simultaneamente. Esses ambientes geralmente dependem de diferentes gateways, métodos de identidade, pontos de inspeção e formatos de registro, o que torna a aplicação uniforme de políticas difícil. A fragmentação também enfraquece o contexto em tempo de execução porque as equipes de segurança podem ver apenas uma fração do comportamento das APIs quando o tráfego e a propriedade estão divididos entre várias ferramentas. A Harness posicionou o Traceable Cloud WAAP em torno de descoberta unificada, proteção em tempo de execução, mitigação de bots e defesa contra DDoS, o que mostra que os clientes ainda estão tentando substituir vários controles desconectados por uma camada comum funcional.[2]Harness, "Introducing Traceable Cloud WAAP: Built for the Way Applications Work Today," Harness, harness.io O mapeamento de código para tempo de execução da Akamai segue a mesma lógica, vinculando descobertas de APIs ativas à propriedade do código e reduzindo a lacuna de coordenação entre desenvolvedores e equipes de segurança. Até que essas conexões se tornem mais fáceis de implantar, os esforços de integração continuarão a limitar o ritmo de adoção no mercado de segurança de API.

Escassez de profissionais qualificados em segurança de API

O mercado de segurança de interface de programação de aplicações também é restringido pela escassez de equipes que possam configurar, ajustar e operar essas plataformas de forma consistente. A Salt Security constatou que apenas 23,5% dos líderes de segurança consideravam suas ferramentas atuais muito eficazes na prevenção de ataques baseados em API. Esse resultado aponta para uma lacuna operacional tanto quanto para uma lacuna de produto, porque a descoberta e a resposta contínuas dependem de propriedade, processo e ajuste qualificado. Quando as equipes internas não conseguem acompanhar o ritmo, os endpoints não gerenciados se acumulam entre as revisões e o tratamento de incidentes torna-se mais reativo do que preventivo. Isso direciona mais orçamento para integração, consultoria e suporte gerenciado em vez de expansão direta da plataforma, especialmente entre organizações menores. O efeito de curto prazo é que a escassez de talentos continua a desacelerar a adoção mais ampla de autoatendimento no mercado de segurança de API, mesmo enquanto a demanda permanece forte.

Altas taxas de falsos positivos aumentam a fadiga do SOC

Os mecanismos de análise comportamental sinalizam incorretamente até 40% das chamadas de API legítimas, inundando os painéis do SOC e gerando rotatividade de analistas. Múltiplas soluções pontuais agravam o ruído quando os alertas carecem de correlação, forçando a triagem manual. A calibração da pontuação de risco com dados de identidade contextuais reduz os falsos positivos em 28%, mas requer integração estreita entre fluxos de trabalho de observabilidade e gerenciamento de tickets. Fornecedores que oferecem painéis unificados e análise de causa raiz assistida por aprendizado de máquina ganham tração à medida que as empresas buscam recuperar a produtividade dos analistas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Soluções Lideram Enquanto Serviços se Expandem com as Necessidades de Implantação

As soluções detiveram 62,44% da participação no mercado de segurança de interface de programação de aplicações em 2025, mantendo sua posição de liderança dentro do mix de componentes. Essa liderança reflete a necessidade de descoberta contínua, proteção em tempo de execução, gerenciamento de postura e governança em grandes portfólios de APIs. O mercado de segurança de API favorece soluções que possam identificar endpoints desconhecidos, monitorar o tráfego em tempo real e identificar comportamentos incomuns antes que o uso indevido se transforme em uma violação. A análise comportamental tornou-se mais importante em 2026 porque o tráfego de serviço a serviço e os fluxos de trabalho assistidos por IA são mais difíceis de avaliar apenas com regras estáticas. Os compradores também estão atribuindo mais peso aos recursos de fluxo de trabalho que conectam descobertas à propriedade do código e à remediação, o que apoia a mudança em direção a uma funcionalidade de plataforma mais ampla.

Os serviços estão projetados para crescer a uma CAGR de 29,98% até 2031, ressaltando o trabalho significativo de implementação que ainda envolve a adoção de plataformas. Os clientes frequentemente precisam de suporte para conectar ferramentas de segurança de API a gateways, fluxos de trabalho de CI/CD, controles de identidade e processos de operações de segurança em ambientes mistos. No setor de segurança de API, essa demanda por serviços é mais forte onde os programas de conformidade e os ambientes híbridos elevam o custo de uma integração deficiente. O treinamento e a consultoria também estão se tornando cada vez mais relevantes, pois muitas equipes ainda precisam de ajuda com ajuste de descoberta, triagem de alertas e mapeamento de propriedade. Mesmo assim, o mercado de segurança de API continua a concentrar a maior parte do valor comercial em plataformas de software escaláveis, enquanto os serviços moldam a qualidade da implantação e a retenção de contas a longo prazo.

Por Modo de Implantação: Nuvem Mantém a Liderança Enquanto o Híbrido Ganha Terreno

A implantação em nuvem representou 58,31% do mercado de segurança de interface de programação de aplicações (API) em 2025, tornando a entrega via SaaS o maior modo de implantação. Essa posição reflete uma implementação mais rápida, atualizações mais fáceis e distribuição de políticas mais simples em ambientes onde novas APIs podem surgir em horas após um lançamento. O mercado de segurança de API também se beneficia da entrega em nuvem porque os fornecedores podem aprimorar os modelos de detecção de forma centralizada e ampliar a cobertura sem aguardar ciclos de atualização locais. Ao mesmo tempo, as implantações locais permanecem relevantes em ambientes regulamentados onde a inspeção local e um controle mais rígido sobre o tráfego sensível ainda são importantes. Essa divisão mantém a estratégia de entrega flexível, pois os fornecedores não podem presumir que um modelo operacional se adapta a todas as empresas.

A implantação híbrida está prevista para crescer a uma CAGR de 30,41% até 2031, tornando-a a opção de crescimento mais rápido no mix. O tamanho do mercado de segurança de API para ambientes híbridos está se expandindo porque grandes organizações raramente operam totalmente na nuvem ou totalmente no local por longos períodos. Os compradores querem cada vez mais controle combinado sobre WAF, mitigação de DDoS, gerenciamento de bots e segurança de API, em vez de manter ferramentas separadas para cada camada. A Harness utilizou essa abordagem combinada no Traceable Cloud WAAP, enquanto a Cloudflare estendeu o API Shield com varredura ativa de vulnerabilidades para reduzir a lacuna entre a observação passiva e os testes diretos de exploração. Os fornecedores que conseguem suportar tanto a visibilidade em tempo de execução quanto os fluxos de trabalho de desenvolvedores provavelmente capturarão uma parcela maior do mercado de segurança de API à medida que os ambientes dos clientes permanecerem mistos durante o período de previsão.

Por Tamanho de Organização: Grandes Empresas Ancoram os Gastos Enquanto as PMEs Aceleram

As grandes empresas detiveram uma participação de 67,82% no mercado de segurança de interface de programação de aplicações em 2025, tornando-as a principal base de gastos para o mercado de segurança de API. Sua liderança reflete a concentração de expansão de endpoints, exposição regulatória e complexidade operacional em organizações que gerenciam grandes negócios digitais em várias regiões. Esses compradores geralmente precisam de verificações em tempo de design, detecção de anomalias em tempo de execução, controle de inventário e visibilidade pós-incidente no mesmo modelo operacional. Eles também têm mais capacidade de financiar serviços gerenciados e implementações plurianuais que reduzem a pressão da integração e da coordenação interna. Por esse motivo, uma grande parcela da receita atual do mercado de segurança de API ainda provém de empresas com grandes portfólios e exigências rigorosas de governança.

As Pequenas e Médias Empresas (PMEs) estão projetadas para expandir a uma CAGR de 30,23% até 2031, tornando-as o segmento de crescimento mais rápido por tamanho de organização. As empresas menores agora dependem de aplicações em nuvem, pagamentos digitais e integrações de parceiros de maneiras que as expõem aos mesmos padrões de abuso de API observados em contas maiores. Muitas dessas empresas ainda carecem de cobertura de segurança interna profunda, o que torna a descoberta leve liderada por SaaS e a proteção em tempo de execução mais atraentes. Os fornecedores estão respondendo com preços mais simples, políticas empacotadas e integração de menor esforço, reduzindo o ônus operacional para equipes enxutas. O setor de segurança de API está bem posicionado para se beneficiar desse grupo, pois a penetração no mercado intermediário permanece muito menor do que no mercado de grandes empresas.

Por Setor do Usuário Final: BFSI Lidera Enquanto Saúde e Ciências da Vida Avançam Mais Rapidamente

O BFSI deteve 24,13% de participação no mercado de segurança de interface de programação de aplicações em 2025, conferindo-lhe a maior posição de usuário final no mercado de segurança de API. O banco digital, o processamento de pagamentos, o gerenciamento de fraudes e as integrações de terceiros tornam as APIs financeiras tanto comercialmente críticas quanto altamente expostas. O PCI DSS 4.0.1 mantém a pressão sobre os ambientes de pagamento para testar APIs e restringir os controles de acesso, enquanto a DORA eleva as expectativas de resiliência para entidades financeiras regulamentadas e seus relacionamentos tecnológicos. As fraquezas de autorização permanecem especialmente importantes neste segmento porque os invasores frequentemente exploram erros de acesso em nível de objeto para acessar dados de clientes ou transações. Essa combinação mantém o BFSI central tanto para a demanda orientada por conformidade quanto para a demanda orientada por violações no mercado de segurança de API.

Saúde e ciências da vida estão projetadas para crescer a uma CAGR de 30,34% até 2031, tornando-se o vertical de crescimento mais rápido no mix. As alterações nas salvaguardas técnicas da HIPAA de fevereiro de 2026 aumentaram a urgência de proteger os dados que fluem por sistemas de saúde conectados e fluxos de trabalho vinculados a APIs.[3]Cloudflare, "Active Defense: Introducing a Stateful Vulnerability Scanner for APIs," Cloudflare, cloudflare.com Essa mudança reduz a margem para investimentos tardios e impulsiona prestadores, pagadores e plataformas de saúde digital em direção a controles mais robustos de tempo de execução e postura. Varejo, TI e telecomunicações, governo, manufatura e mídia e entretenimento também contribuem com demanda significativa à medida que aplicações móveis, serviços digitais e operações conectadas aprofundam sua dependência de APIs. Mesmo assim, a saúde se destaca porque a pressão regulatória e a integração digital estão crescendo simultaneamente nesta parte do mercado de segurança de API.

Análise Geográfica

A América do Norte deteve 38,74% da participação no mercado de segurança de interface de programação de aplicações em 2025, mantendo a liderança da região. Os Estados Unidos impulsionaram a maior parte dessa posição porque as grandes empresas ali combinam profunda adoção de nuvem com forte pressão de conformidade proveniente de regras de pagamento e saúde. A região também se beneficia de uma base densa de fornecedores que inclui tanto especialistas quanto provedores de plataformas, permitindo que os clientes acessem produtos maduros e parceiros de integração. A frequência relatada de incidentes manteve a atenção executiva elevada, o que sustenta orçamentos constantes para descoberta, monitoramento e resposta de APIs. Essa combinação de maturidade de demanda, presença de fornecedores e pressão regulatória confere à América do Norte uma liderança duradoura no mercado de segurança de API.

A Europa permaneceu uma região secundária estrategicamente importante para o mercado de segurança de API em 2026. A DORA elevou o padrão para o gerenciamento contínuo de riscos de TIC e a supervisão de terceiros em entidades financeiras regulamentadas, o que apoia diretamente a demanda por inventário, monitoramento e evidências de controle de APIs.[4]Departamento de Saúde e Serviços Humanos dos EUA, Escritório de Direitos Civis, "Regra de Segurança HIPAA: Atualizações de 2026 para Salvaguardas Técnicas," Departamento de Saúde e Serviços Humanos dos EUA, hhs.gov Os compradores regionais também atribuem grande peso à auditabilidade e ao controle operacional documentado, o que favorece plataformas que conseguem conectar os resultados de detecção aos processos de governança. Isso mantém os gastos europeus focados em plataformas consolidadas que podem gerenciar APIs de parceiros e requisitos de conformidade dentro de um único modelo operacional.

A Ásia-Pacífico está projetada para crescer a uma CAGR de 30,15% até 2031, tornando-se a região de crescimento mais rápido no mercado de segurança de API. A Akamai constatou que 93% das organizações pesquisadas na Índia e 90% em Singapura relataram pelo menos 1 incidente de segurança de API no ano anterior, ressaltando a rapidez com que o uso de APIs superou a maturidade dos controles. A mesma pesquisa indicou que os incidentes de segurança de API custaram às empresas japonesas em média JPY 246 milhões (USD 1,71 milhão) por incidente, enquanto os entrevistados chineses foram o único grupo a classificar a proteção contra ameaças de API como sua principal prioridade de cibersegurança. Essa combinação de crescimento digital acelerado, alta exposição e maior foco executivo torna a Ásia-Pacífico o motor de crescimento regional mais dinâmico para o mercado de segurança de API.

Cenário Competitivo

O mercado de segurança de interface de programação de aplicações permaneceu fragmentado, sem nenhum fornecedor controlando toda a pilha de descoberta, proteção em tempo de execução, gerenciamento de postura e necessidades emergentes de governança de IA. Essa estrutura mantém a competição ativa entre especialistas e fornecedores de plataformas mais amplas. Salt Security, Cequence Security e 42Crunch competem por meio de profundidade em detecção orientada por comportamento, gerenciamento de exposição e testes de segurança voltados ao desenvolvedor. Akamai e Cloudflare usam seus maiores portfólios de segurança de borda e aplicações para agrupar controles de API em camadas de proteção mais amplas. Esse equilíbrio impede que os clientes sigam um único padrão de produto no mercado de segurança de API.

A estratégia de produto em 2026 está centrada em fechar a lacuna entre a propriedade do código, o tráfego em tempo de execução e os testes de exploração. A Akamai introduziu seu Centro de Postura de Segurança de API com mapeamento de código para tempo de execução em maio de 2026, vinculando APIs ativas a repositórios, arquivos e últimos colaboradores para permitir que a remediação avance mais rapidamente. A Cloudflare lançou um scanner de vulnerabilidades com estado para o API Shield em março de 2026, adicionando testes ativos de BOLA ao seu modelo de proteção nativo de borda existente.[5]Autoridade Bancária Europeia, "Lei de Resiliência Operacional Digital (DORA) - Normas Técnicas Regulatórias," Autoridade Bancária Europeia, eba.europa.eu A Harness também posicionou o Traceable Cloud WAAP como uma camada unificada para descoberta de APIs, detecção de ameaças em tempo de execução, mitigação de bots e defesa contra DDoS, demonstrando como os fornecedores estão se afastando de ferramentas pontuais em direção a plataformas integradas.

A próxima grande oportunidade está em torno da IA agêntica e da visibilidade máquina a máquina, onde os padrões e os modelos de propriedade ainda estão em desenvolvimento. A Salt Security afirmou que 48,9% das organizações permanecem completamente cegas ao tráfego entre agentes de IA e sistemas empresariais, deixando uma lacuna de monitoramento significativa nas operações de segurança atuais. A Cequence respondeu em fevereiro de 2026 com uma camada de segurança dedicada para governar fluxos de trabalho de IA agêntica e interações de APIs empresariais, enquanto o Projeto de Segurança de IA Generativa da OWASP está formalizando orientações para aplicações agênticas. Os fornecedores que conseguirem transformar essa área de controle emergente em políticas utilizáveis, descoberta e aplicação em tempo de execução provavelmente moldarão a próxima fase do mercado de segurança de API.

Líderes do Setor de Segurança de Interface de Programação de Aplicações

-

Salt Security Inc.

-

Akamai Technologies Inc.

-

Cequence Security Inc.

-

42Crunch Ltd.

-

Cloudflare Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Akamai introduziu seu Centro de Postura de Segurança de API e a capacidade de mapeamento de código para tempo de execução, vinculando APIs detectadas no tráfego em tempo real aos repositórios de código específicos, arquivos e últimos colaboradores responsáveis por sua implantação. A atualização reduz significativamente o tempo médio de remediação ao eliminar o rastreamento manual de propriedade e fornecer aos desenvolvedores contexto acionável de vulnerabilidades sem exigir intermediação da equipe de segurança.

- Março de 2026: A Cloudflare lançou a versão beta aberta de seu Scanner de Vulnerabilidades Web e de API para clientes do API Shield, uma plataforma de Teste Dinâmico de Segurança de Aplicações (DAST) com estado que detecta ativamente vulnerabilidades de Autorização de Nível de Objeto Quebrado (BOLA) construindo grafos de chamadas de API para simular contextos de atacante e proprietário. O lançamento marca a entrada da Cloudflare no espaço de varredura ativa de vulnerabilidades de API, estendendo sua plataforma API Shield do monitoramento passivo de tráfego para a simulação proativa de exploração.

- Abril de 2025: Após o anúncio de fusão de fevereiro de 2025, a Harness e a Traceable lançaram o Traceable Cloud WAAP, o primeiro produto combinado da entidade fusionada, integrando descoberta de APIs, detecção de ameaças em tempo de execução, mitigação de bots e defesa contra DDoS em uma plataforma unificada nativa em nuvem projetada para equipes de engenharia e segurança que operam arquiteturas modernas de microsserviços.

- Abril de 2025: A Cequence Security apresentou uma nova camada de segurança para governar e proteger sistemas de IA agêntica, fornecendo às organizações controles para gerenciar o tráfego de gateway de IA, monitorar fluxos de trabalho agênticos que interagem com APIs empresariais e aplicar os requisitos de conformidade com o PCI DSS em ambientes de aplicações orientadas por IA.

Escopo do Relatório Global do Mercado de Segurança de Interface de Programação de Aplicações

O Relatório do Mercado de Segurança de Interface de Programação de Aplicações é segmentado por Componente (Soluções e Serviços (Implementação e Integração, Treinamento e Consultoria, e Suporte e Manutenção)), Modo de Implantação (Local, Nuvem e Híbrido), Tamanho da Organização (Pequenas e Médias Empresas (PMEs) e Grandes Empresas), Setor do Usuário Final (BFSI, Varejo e Comércio Eletrônico, Saúde e Ciências da Vida, TI e Telecomunicações, Governo e Setor Público, Manufatura, Mídia e Entretenimento e Outros Setores do Usuário Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções | |

| Serviços | Implementação e Integração |

| Treinamento e Consultoria | |

| Suporte e Manutenção |

| Local |

| Nuvem |

| Híbrido |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| BFSI |

| Varejo e Comércio Eletrônico |

| Saúde e Ciências da Vida |

| TI e Telecomunicações |

| Governo e Setor Público |

| Manufatura |

| Mídia e Entretenimento |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Soluções | ||

| Serviços | Implementação e Integração | ||

| Treinamento e Consultoria | |||

| Suporte e Manutenção | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Tamanho de Organização | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Setor do Usuário Final | BFSI | ||

| Varejo e Comércio Eletrônico | |||

| Saúde e Ciências da Vida | |||

| TI e Telecomunicações | |||

| Governo e Setor Público | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de segurança de interface de programação de aplicações em 2026 e qual é a previsão para 2031?

O mercado de segurança de interface de programação de aplicações está em USD 1,62 bilhão em 2026 e está previsto para atingir USD 6,02 bilhões até 2031, crescendo a uma CAGR de 29,94% no período de 2026-2031.

Por que os gastos com proteção de interface de programação de aplicações estão crescendo tão rapidamente?

Os gastos estão crescendo porque as interfaces de programação de aplicações tornaram-se uma superfície de ataque primária, com 87% das organizações pesquisadas relatando um incidente de segurança relacionado a API em 2025 e os ataques diários aumentando acentuadamente.

Qual modelo de implantação lidera a adoção atualmente?

A nuvem lidera com 58,31% da receita em 2025, apoiada por ciclos mais rápidos de implementação e atualização, enquanto o híbrido está crescendo mais rapidamente a uma CAGR de 30,41% até 2031.

Qual grupo de clientes está impulsionando mais a demanda atual?

As grandes empresas lideram os gastos atuais com 67,82% da receita em 2025 porque gerenciam portfólios maiores de APIs, maior exposição a conformidade e operações digitais mais complexas.

Por que a saúde está crescendo mais rapidamente do que outros grupos de usuários finais?

Saúde e ciências da vida estão projetadas para crescer a uma CAGR de 30,34% até 2031, principalmente porque as alterações nas salvaguardas técnicas da HIPAA de 2026 aumentaram a urgência em torno da proteção dos fluxos de dados conectados.

Qual região oferece a perspectiva de crescimento mais forte até 2031?

A Ásia-Pacífico tem a perspectiva de crescimento mais forte com uma CAGR de 30,15% até 2031, apoiada pela alta exposição a incidentes em mercados como Índia e Singapura e pelo crescente foco executivo em toda a região.

Página atualizada pela última vez em: