Tamanho e Participação do Mercado de Segurança de Sistemas de Controle Industrial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

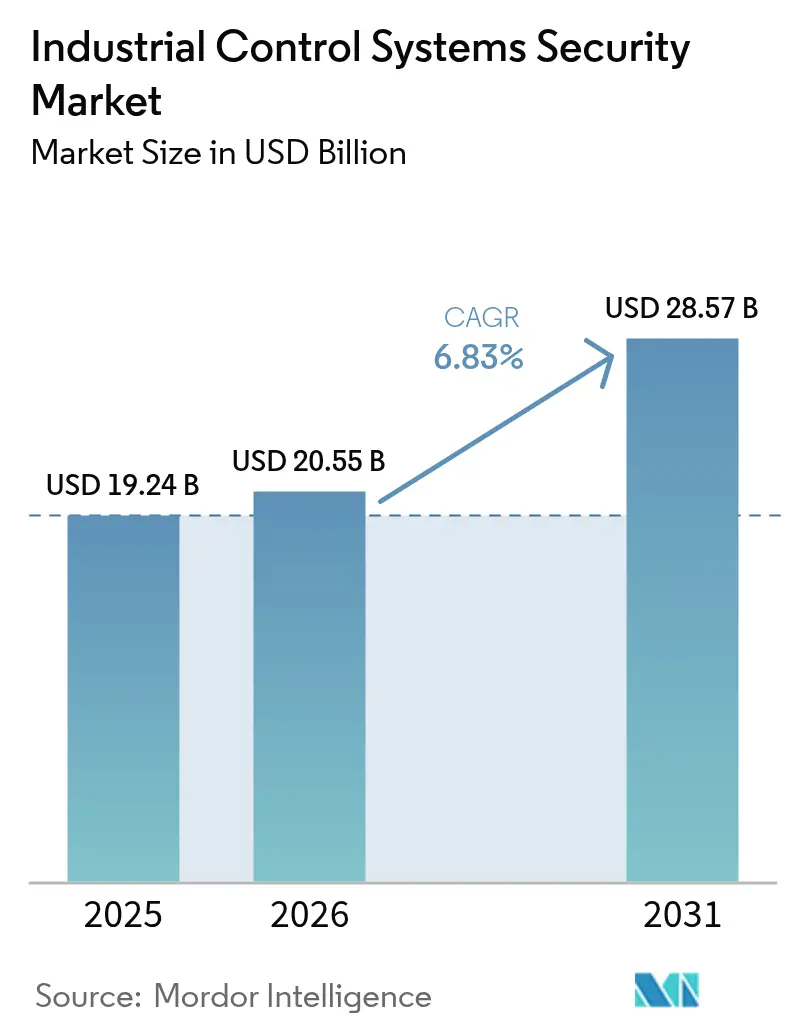

| Tamanho do Mercado (2026) | 20.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.83% CAGR |

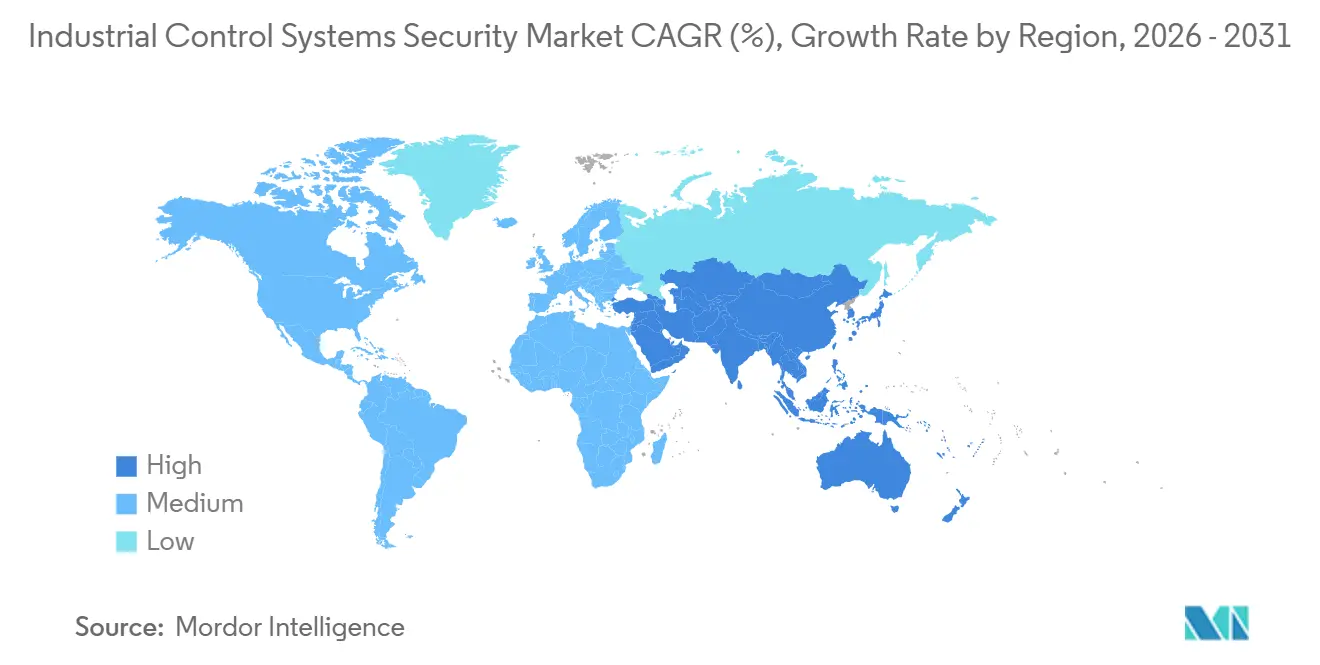

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

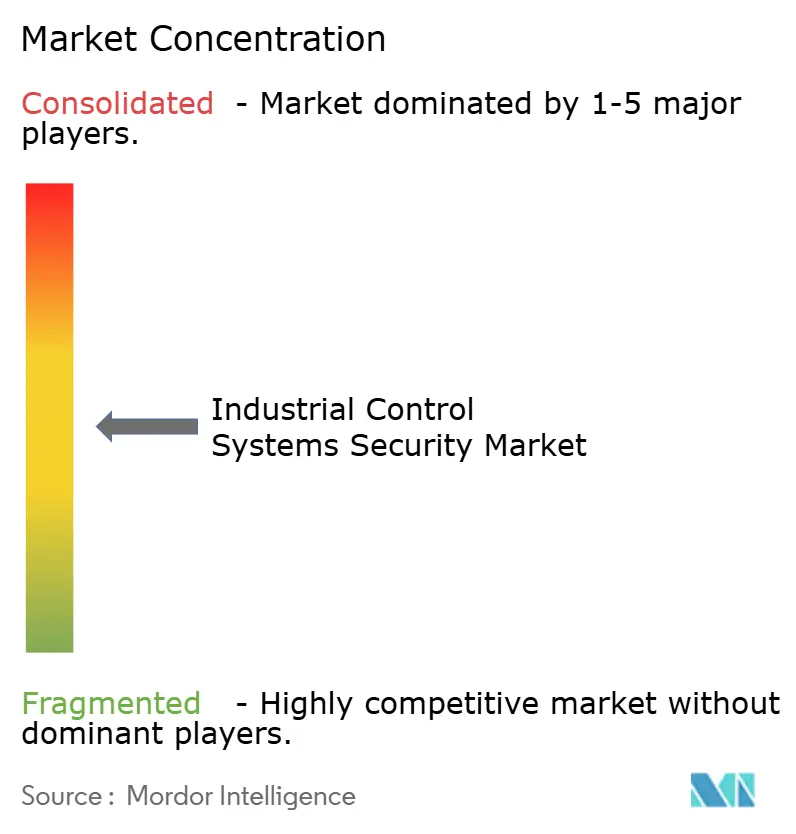

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança de Sistemas de Controle Industrial por Mordor Intelligence

Espera-se que o tamanho do mercado de segurança de sistemas de controle industrial aumente de USD 19,22 bilhões em 2025 para USD 20,55 bilhões em 2026 e alcance USD 28,37 bilhões até 2031, crescendo a um CAGR de 6,66% ao longo de 2026-2031. Um aumento nas auditorias obrigatórias de cadeia de suprimentos sob NERC CIP-013 e EU NIS2 está reformulando as prioridades de aquisição, obrigando os operadores a substituir abordagens de conformidade por caixas de verificação por gestão de riscos em tempo real. Grupos de ransomware se profissionalizaram, com 80 equipes identificadas agora focadas em infraestrutura crítica, o que está direcionando orçamentos para análise comportamental e segmentação de confiança zero. A convergência de tecnologia da informação e tecnologia operacional está criando novas superfícies de ataque em manufatura discreta, portos e redes inteligentes, intensificando a demanda por visibilidade de ativos e acesso remoto seguro. Fornecedores com profunda expertise em tecnologia operacional estão ganhando terreno porque ferramentas de segurança de apontar e clicar projetadas para redes corporativas não conseguem acomodar loops de controle determinísticos e restrições de segurança.

Principais Conclusões do Relatório

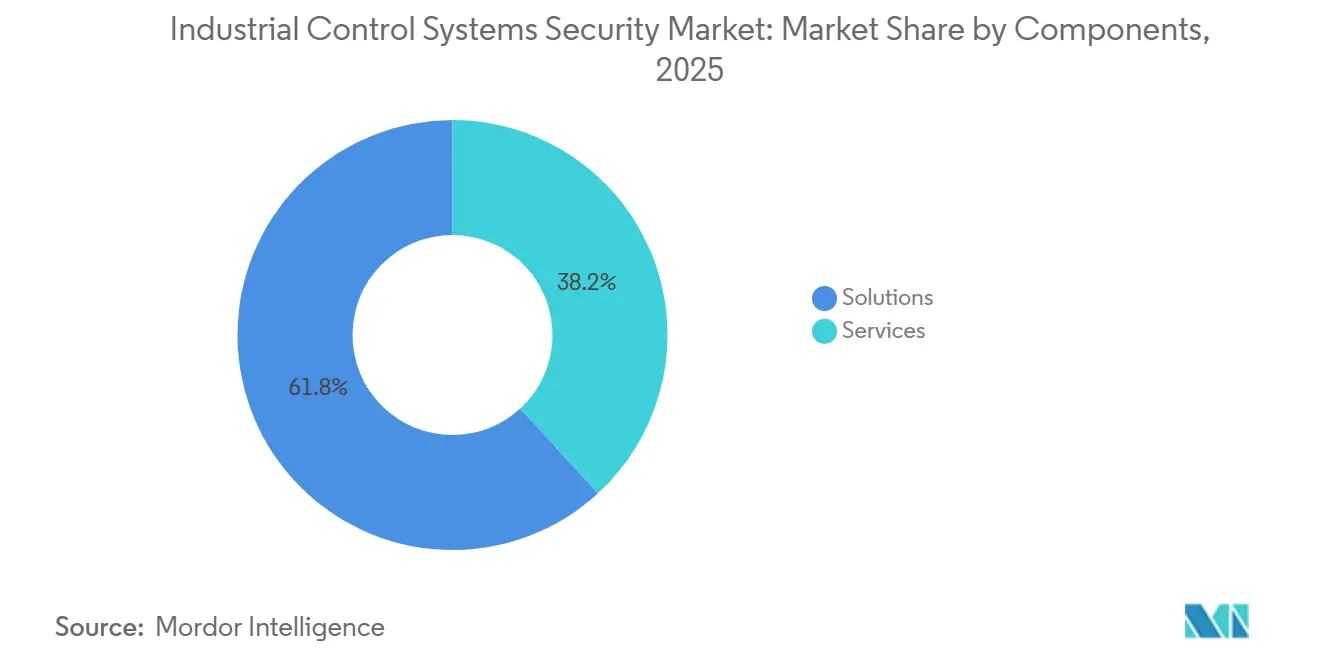

- Por componente, as soluções detinham 61,83% da participação do mercado de segurança de sistemas de controle industrial em 2025, enquanto os serviços avançam a um CAGR de 6,95% até 2031.

- Por tipo de segurança, a segurança de rede liderou com 37,71% de participação em 2025 e a segurança de aplicações deve registrar um CAGR de 7,22% até 2031.

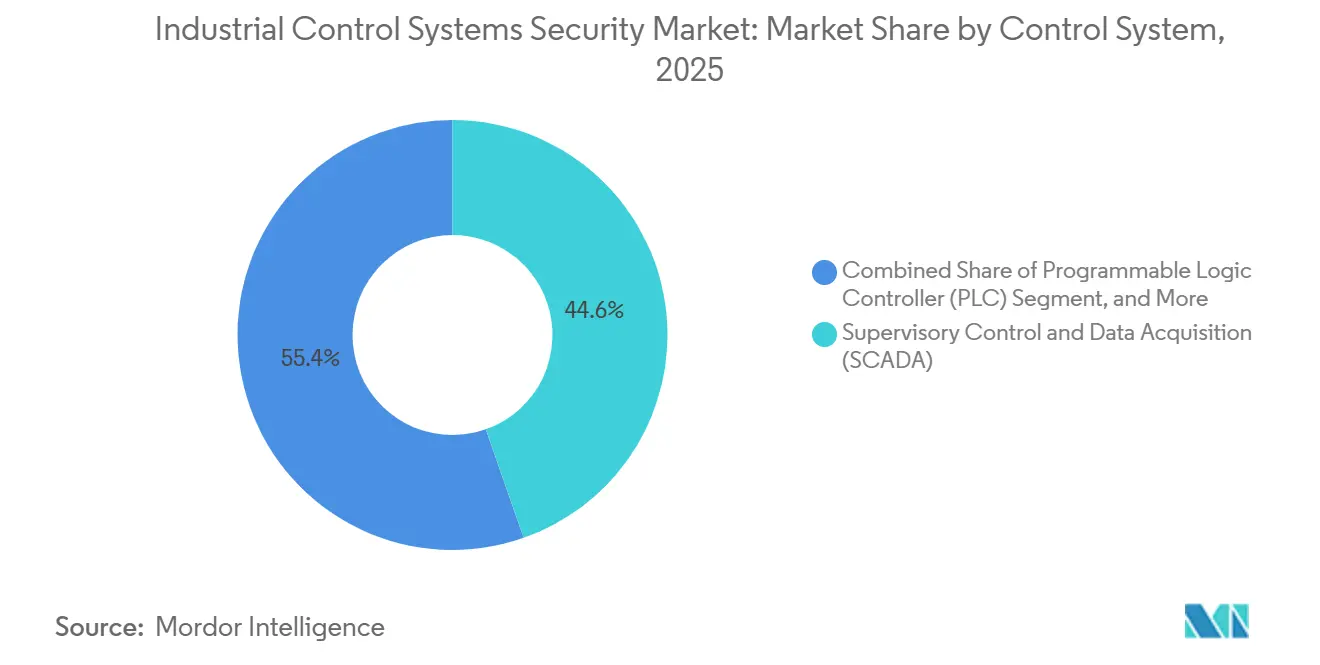

- Por tipo de sistema de controle, as plataformas de controle supervisório e aquisição de dados representaram 44,62% da receita de 2025, enquanto a proteção de controladores lógicos programáveis está se expandindo a um CAGR de 7,54%.

- Por setor de usuário final, energia e utilities comandaram uma participação de 28,91% em 2025, e transporte e logística devem registrar o CAGR mais rápido de 7,67%.

- Por geografia, a América do Norte capturou 36,74% da receita global em 2025, mas a Ásia-Pacífico deve crescer a um CAGR de 8,07% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Segurança de Sistemas de Controle Industrial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da Conectividade de TO Impulsionada por IIoT na Manufatura Discreta | +1.2% | Polos de manufatura da Ásia-Pacífico, corredores automotivos da América do Norte | Médio prazo (2-4 anos) |

| Conformidade Obrigatória com NERC CIP-013 e EU NIS2 para Operadores de Infraestrutura Crítica | +1.5% | América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Aumento de Ataques de Ransomware em Oleodutos e Gasodutos | +1.1% | América do Norte, Europa, Oriente Médio | Curto prazo (≤ 2 anos) |

| Detecção de Anomalias Habilitada por IA de Borda para Resposta a Ameaças em Tempo Real | +0.9% | América do Norte, Europa, Ásia-Pacífico em expansão | Médio prazo (2-4 anos) |

| Adoção Rápida de Arquiteturas de Confiança Zero em Redes Industriais | +1.0% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Teste de Penetração Baseado em Gêmeo Digital de Ativos SCADA/DCS Legados | +0.7% | América do Norte e Europa, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade Obrigatória com NERC CIP-013 e EU NIS2 para Operadores de Infraestrutura Crítica

A nova aplicação regulatória está comprimindo roteiros de segurança de vários anos em ciclos de financiamento apertados. As entidades do sistema elétrico em massa agora devem validar programas de risco de fornecedores, renegociar contratos e manter monitoramento contínuo, o que está impulsionando investimentos sustentados em ferramentas de governança da cadeia de suprimentos e gateways unidirecionais. Os conselhos estão aprovando cada vez mais alocações de tecnologia operacional porque a NIS2 impõe responsabilidade executiva e multas de até EUR 10 milhões (USD 10,8 milhões). Fornecedores que conseguem demonstrar alinhamento com a IEC 62443 estão vencendo licitações competitivas em redes elétricas, utilities de água e operadores de transporte.

Aumento de Ataques de Ransomware em Oleodutos e Gasodutos

Os atacantes mudaram para estratégias de dupla extorsão que criptografam servidores de faturamento enquanto ameaçam vazar dados de processos, forçando os operadores a desligar oleodutos mesmo quando os ativos de controle supervisório e aquisição de dados permanecem intactos.[1]Departamento de Justiça dos EUA, "Investigação de Ransomware do Colonial Pipeline," Justice.gov A Sophos registrou um aumento de 80% ano a ano em incidentes de 2025 no setor de energia, levando os operadores a acelerar a segmentação de confiança zero e a detecção de anomalias em estações de trabalho de engenharia.[2]Sophos, "Estado do Ransomware em Infraestrutura Crítica 2025," Sophos.com A democratização do ransomware como serviço significa que grupos menores agora imitam táticas de estados-nação, elevando os requisitos básicos de segurança para empresas regionais de oleodutos.

Aceleração da Conectividade de TO Impulsionada por IIoT na Manufatura Discreta

Setenta e dois por cento das fábricas instalaram sensores de Internet Industrial das Coisas em pelo menos metade de suas linhas de produção, mas apenas 38% segmentam o tráfego de tecnologia operacional, expondo controladores lógicos programáveis à propagação de ransomware. O aumento dos prêmios de seguro cibernético e as exclusões para incidentes de tecnologia operacional estão levando plantas de médio porte de eletrônicos e automotivas a contratos de detecção e resposta gerenciadas. Os fabricantes da Ásia-Pacífico estão comprimindo uma década de experiência de convergência dos EUA e da Europa em projetos de três anos, ampliando a urgência por modelos de segurança prontos para uso.

Adoção Rápida de Arquiteturas de Confiança Zero em Redes Industriais

Utilities e autoridades de água estão pilotando a microssegmentação para conter o movimento lateral após uma série de comprometimentos de área de trabalho remota em 2024. Aplicar confiança zero a protocolos legados como Modbus requer gateways de sobreposição e corretores de identidade que adicionam latência, portanto os operadores estão implementando programas em fases, começando com acesso remoto de fornecedores. A justificativa orçamentária repousa no alinhamento com NERC e NIS2, tornando a confiança zero um imperativo de conformidade e resiliência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Modernização e Tempo de Inatividade para CLPs Legados | -0.8% | América do Norte e Europa, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Escassez de Talentos Cibernéticos com Habilidades em TO em Fabricantes de Médio Porte | -0.6% | América do Norte, Europa, Ásia-Pacífico em expansão | Longo prazo (≥ 4 anos) |

| Interoperabilidade Limitada de Protocolos Industriais Proprietários | -0.4% | Ambientes de múltiplos fornecedores em todo o mundo | Longo prazo (≥ 4 anos) |

| Repriorização Orçamentária em Meio a Preços de Energia Voláteis | -0.5% | Petróleo e gás global e indústrias de uso intensivo de energia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Modernização e Tempo de Inatividade para CLPs Legados

Muitos controladores lógicos programáveis da década de 1990 carecem de memória para criptografia ou inicialização segura, mas a substituição pode ultrapassar USD 50.000 por unidade e requer paralisações planejadas que as utilities programam apenas uma vez por ano.[3]Rockwell Automation, "Guia de Modernização de Segurança para CLPs Legados," RockwellAutomation.com Plantas de médio porte não conseguem absorver paralisações de uma semana, portanto os operadores recorrem a firewalls de perímetro, que não mitigam vulnerabilidades de endpoint. O obstáculo de custo está prolongando as janelas de exposição e amortecendo a expansão do mercado no curto prazo.

Escassez de Talentos Cibernéticos com Habilidades em TO em Fabricantes de Médio Porte

O tempo médio de contratação para analistas de segurança de tecnologia operacional agora ultrapassa 140 dias, e os prêmios salariais estão se ampliando em relação às funções tradicionais de tecnologia da informação. Plantas incapazes de manter cobertura 24/7 adquirem detecção gerenciada, mas ainda precisam conceder acesso remoto, gerando novos riscos na cadeia de suprimentos. Iniciativas de treinamento cruzado melhoram a capacidade interna, mas desviam engenheiros da otimização da produção, reforçando a dependência de prestadores de serviços externos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Espaço à Medida que a Complexidade Supera as Capacidades Internas

As soluções retiveram uma participação de 61,83% do tamanho do mercado de segurança de sistemas de controle industrial em 2025, confirmando a primazia de firewalls, sistemas de prevenção de intrusões e plataformas de gerenciamento de informações e eventos de segurança dentro de subestações e refinarias. Os serviços, no entanto, devem se expandir mais rapidamente a um CAGR de 6,95%, porque os reguladores agora exigem avaliações documentadas de lacunas, testes de penetração e monitoramento contínuo que a maioria dos operadores não consegue entregar internamente. Equipes de consultoria certificadas em IEC 62443 estão liderando projetos de remediação em larga escala para prazos de conformidade determinados pelo conselho, e contratos plurianuais de detecção e resposta gerenciadas estão substituindo auditorias de local ad hoc.

Esse impulso reflete um reconhecimento crescente de que a segurança é uma despesa operacional dimensionada em torno da evolução das ameaças, e não uma compra de capital cronometrada para ciclos de atualização de hardware. As empresas industriais exigem cada vez mais acordos de nível de serviço baseados em resultados que cobrem o tempo médio de detecção e limites de falsos positivos, empurrando os fornecedores para modelos de assinatura com atualizações integradas de inteligência de ameaças. A mudança é especialmente visível na Ásia-Pacífico, onde fábricas inteligentes em campo verde agrupam serviços de segurança em orçamentos iniciais de automação para evitar a dívida técnica legada enfrentada pelas plantas norte-americanas.

Por Tipo de Segurança: A Segurança de Aplicações Acelera à Medida que os Atacantes Pivotam para Estações de Trabalho de Engenharia

Os controles de rede representaram 37,71% da receita de 2025, refletindo décadas de foco na defesa de fronteiras entre domínios corporativos e operacionais. No entanto, a segurança de aplicações está registrando o CAGR mais rápido de 7,22%, à medida que as equipes de ransomware agora visam binários de interface homem-máquina e software de estação de trabalho de engenharia executado em sistemas operacionais de uso geral. O mercado de segurança de sistemas de controle industrial está se expandindo à medida que as seguradoras exigem prova de práticas de codificação segura e correção virtual para sistemas de controle supervisório e aquisição de dados (SCADA) e bancos de dados e ferramentas de configuração relacionados.

A inspeção profunda de pacotes permanece fundamental para a detecção de anomalias, mas os operadores estão adicionando validação de assinatura de código, verificações de integridade em tempo de execução e listas de permissões para proteger aplicações personalizadas de controle supervisório e aquisição de dados. Fornecedores que conseguem integrar pontuação de vulnerabilidade com métricas de segurança funcional estão ganhando tração, pois uma janela de correção desalinhada com ciclos de processamento em lote pode desencadear tempo de inatividade custoso. Firewalls de aplicações entregues na nuvem ajustados para padrões de tráfego de tecnologia operacional estão emergindo para proteger o acesso remoto de engenharia, sublinhando a convergência das pilhas de segurança de tecnologia da informação e tecnologia operacional em um único fluxo de trabalho de DevSecOps.

Por Tipo de Sistema de Controle: A Segurança de CLPs Aumenta com a Digitalização da Manufatura

As plataformas de controle supervisório e aquisição de dados ainda representam 44,62% dos ativos instalados porque as utilities requerem visibilidade de área ampla para redes elétricas, oleodutos e redes de água. No entanto, a proteção de controladores lógicos programáveis está no caminho para um CAGR de 7,54% à medida que as plantas de manufatura discreta conectam milhares de controladores ao planejamento de recursos empresariais e à análise da Internet Industrial das Coisas. Integrar agentes leves de detecção de endpoint em sistemas operacionais de tempo real sem prejudicar o determinismo do tempo de ciclo está se tornando um diferencial competitivo para os fornecedores de segurança.

A participação do mercado de segurança de sistemas de controle industrial para sistemas de controle distribuído em complexos de refino e químicos permanece estável, mas os gastos estão se inclinando para módulos integrados de segurança-proteção para atender aos requisitos de auditoria IEC 61511 e IEC 62443. Controladores de sistemas instrumentados de segurança e nós de automação predial, antes negligenciados, agora figuram proeminentemente na modelagem de ameaças porque os adversários podem usar a adulteração de sensores para forçar paralisações de produção. Consequentemente, os operadores priorizam mecanismos de inspeção profunda de pacotes agnósticos de protocolo capazes de sinalizar comandos anômalos em Profinet, EtherNet/IP e OPC-UA em painéis únicos.

Por Setor de Usuário Final: Transporte e Logística Emerge como o Segmento de Crescimento Mais Rápido

Energia e utilities representaram 28,91% dos gastos globais de 2025, alinhados com a supervisão rigorosa na América do Norte e na Europa. Portos, sistemas ferroviários e centros de carga, no entanto, estão impulsionando o CAGR mais alto de 7,67% à medida que guindastes autônomos, sensores de beira de trilho e telemática de frota introduzem vulnerabilidades de tecnologia operacional que os atacantes podem explorar para interromper cadeias de suprimentos. As seguradoras agora precificam a cobertura cibernética marítima com base no status de correção em tempo real dos sistemas operacionais de terminais, acelerando a aquisição de serviços gerenciados de avaliação de vulnerabilidades.

Petróleo e gás, produtos químicos e farmacêuticos mantêm alocações estáveis, mas a ênfase orçamentária está mudando da instalação para a otimização de regras de detecção e manuais de resposta. Os processadores de alimentos e bebidas, operando com margens estreitas, permanecem subinvestidos em relação à sua exposição, mas uma série de incidentes de ransomware em 2025 que paralisaram plantas de engarrafamento desencadeou revisões em nível de conselho. Empresas de mineração com operações remotas conectadas por satélite estão pilotando arquiteturas de enclave seguro para proteger os links de controle supervisório e aquisição de dados contra ataques de falsificação, um movimento que pode elevar os gastos acima das linhas de base atuais à medida que os preços das commodities se estabilizam.

Análise Geográfica

A América do Norte liderou o mercado de segurança de sistemas de controle industrial, representando 36,74% da receita de 2025, impulsionada por mandatos federais dos EUA, incluindo as diretrizes da Administração de Segurança de Transportes para oleodutos, que obrigam investimentos de curto prazo em monitoramento contínuo e resposta a incidentes. As utilities alocam uma parcela crescente de capital para contratos de detecção gerenciada que entregam artefatos de auditoria da Corporação Norte-Americana de Confiabilidade Elétrica prontos para uso, e os produtores de energia agora incluem exercícios de mesa de ransomware nos cartões de pontuação de qualificação de fornecedores. Os prestadores de serviços sediados nos Estados Unidos também desfrutam de vantagens de proximidade que encurtam os ciclos de implantação e suportam contratos de resposta rápida durante picos de incidentes.

A Europa está passando por uma onda de aquisições impulsionada pela conformidade após a transposição da NIS2 por todos os 27 estados-membros em outubro de 2024, que expandiu o número de entidades reguladas de 2.000 para mais de 160.000. Os construtores de máquinas alemães e os operadores de redes franceses estão rearquitetando defesas apenas de perímetro em direção a microssegmentos de confiança zero, enquanto as utilities de água espanholas de médio porte estão agrupando orçamentos para centros de operações de segurança compartilhados. Os fornecedores de automação industrial com componentes certificados pela IEC 62443 são preferidos porque as empresas de engenharia querem evitar o custo de recertificação depois que os sistemas estão em operação. A participação do mercado de segurança de sistemas de controle industrial atribuível à Europa Central e Oriental está prestes a aumentar à medida que as utilities regionais aceleram a modernização da rede usando fundos de recuperação da União Europeia.

A Ásia-Pacífico registra o CAGR mais alto de 8,07%, sustentado pelo mandato Made in China 2025 da China, pelos esquemas de Incentivo Vinculado à Produção da Índia e pela iniciativa de Fábrica Inteligente da Coreia do Sul, cada um incorporando pré-requisitos de segurança cibernética em subsídios de automação. Os locais em campo verde no Vietnã, Tailândia e Indonésia adotam princípios de segurança por design, implantando acesso baseado em função, segmentação de rede e detecção de anomalias desde o primeiro dia, o que os poupa das caras modernizações que agora desafiam os pares ocidentais. O Japão se concentra na correção virtual para projetos de extensão de vida de controle supervisório e aquisição de dados, enquanto os consórcios de mineração australianos priorizam backhauls de satélite seguros para sistemas de transporte autônomo em todo o interior.

Cenário Competitivo

Os dez principais fornecedores, incluindo Honeywell International, Cisco Systems, Palo Alto Networks, Fortinet e Siemens, capturaram uma parcela considerável da receita de 2025, deixando uma pequena parcela de receita distribuída entre mais de 100 integradores de sistemas regionais, especialistas em protocolos de nicho e provedores de detecção gerenciada. Os gigantes de segurança de tecnologia da informação estão incorporando analisadores de protocolo industrial em firewalls corporativos para fazer upsell de contas existentes, enquanto os analistas que buscam aquisições perseguem negócios complementares para preencher lacunas de habilidades em tecnologia operacional. Por exemplo, a participação minoritária da Siemens AG na Claroty Ltd. integra a descoberta profunda de ativos em sua plataforma Xcelerator, fortalecendo sua candidatura para gêmeos digitais de fábrica de ponta a ponta.

Os defensores de tecnologia operacional de uso exclusivo se diferenciam por meio de detecção de anomalias construída especificamente e treinada em gigabytes de telemetria de protocolo industrial, alegando contexto superior em comparação com ferramentas de tecnologia da informação reaproveitadas. Dragos Inc., Nozomi Networks Inc. e Claroty Ltd. agora oferecem serviços de detecção gerenciada em camadas que incluem cláusulas de retenção forense e de incidentes, criando assim custos de troca plurianuais. Ao mesmo tempo, os originais de automação industrial como Schneider Electric SE e Rockwell Automation Inc. incorporam tecnologia da Fortinet Inc. e Palo Alto Networks Inc. no firmware do sistema de controle, sinalizando um modelo de coopetição onde os titulares de hardware fornecem canais de entrega para software de segurança em troca de compartilhamento de receita.

Existe espaço em branco no processamento de alimentos e bebidas, pequenas hidrelétricas e água municipal, onde os gastos médios com segurança cibernética permanecem abaixo de 1% dos orçamentos de tecnologia da informação. Os fundos de private equity estão ativamente buscando alvos com receita abaixo de USD 100 milhões com assinaturas de software recorrentes e serviços profissionais consolidados, antecipando que a consolidação desbloqueará sinergias de venda cruzada e reforçará a escala do data lake para mecanismos de aprendizado de máquina. Os fornecedores que chegarem primeiro às parcerias com corretores de seguros podem capturar demanda incremental à medida que as seguradoras estipulam pilhas de segurança aprovadas para elegibilidade de apólices, um canal de vendas emergente particularmente eficaz entre fabricantes de médio porte.

Líderes do Setor de Segurança de Sistemas de Controle Industrial

IBM Corporation

Cisco Systems Inc.

Fortinet, Inc.

Honeywell International Inc.

ABB Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Siemens AG adquiriu uma participação minoritária na Claroty Ltd. para incorporar visibilidade de ativos e gerenciamento de vulnerabilidades no ecossistema Siemens Xcelerator.

- Janeiro de 2026: Palo Alto Networks Inc. introduziu o Cortex XSIAM para Sistemas de Controle Industrial com inspeção profunda de pacotes para Modbus, DNP3 e OPC UA.

- Dezembro de 2025: Honeywell International Inc. concluiu a aquisição de USD 200 milhões da Nextnine, com sede na Coreia do Sul, adicionando capacidade de centro de operações de segurança 24/7 ao Honeywell Forge.

- Novembro de 2025: Dragos Inc. captou USD 200 milhões na rodada Série E liderada pela Koch Disruptive Technologies, elevando a avaliação para USD 2,3 bilhões.

Escopo do Relatório Global do Mercado de Segurança de Sistemas de Controle Industrial

A segurança de sistemas de controle industrial (ICS) inclui a proteção e salvaguarda dos sistemas de controle industrial e do software e hardware utilizados pelo sistema. Ela se concentra em manter os processos e as máquinas funcionando sem problemas. As soluções oferecidas incluem hardware e software integrados empacotados para controlar e monitorar a operação de máquinas e dispositivos associados que operam em ambientes industriais.

O Relatório do Mercado de Segurança de Sistemas de Controle Industrial é Segmentado por Componente (Soluções incluindo Firewall e IPS, Gerenciamento de Identidade e Acesso, Antivírus e Antimalware, Gerenciamento de Segurança e Vulnerabilidades, Prevenção e Recuperação de Perda de Dados, Outras Soluções; Serviços incluindo Consultoria e Avaliação, Integração e Implantação, Suporte e Manutenção, Serviços de Segurança Gerenciados), Tipo de Segurança (Segurança de Rede, Segurança de Endpoint, Segurança de Aplicações, Segurança de Banco de Dados, Segurança de Nuvem/Acesso Remoto), Tipo de Sistema de Controle (Controle Supervisório e Aquisição de Dados, Sistema de Controle Distribuído, Controlador Lógico Programável, Outros Sistemas de Controle), Setor de Usuário Final (Automotivo, Químico e Petroquímico, Energia e Utilities, Petróleo e Gás, Alimentos e Bebidas, Farmacêuticos, Água e Águas Residuais, Mineração e Metais, Transporte e Logística, Outros Setores) e Geografia (América do Norte, Europa, América do Sul, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções | Firewall e IPS |

| Gerenciamento de Identidade e Acesso | |

| Antivírus e Antimalware | |

| Gerenciamento de Segurança e Vulnerabilidades | |

| Prevenção e Recuperação de Perda de Dados | |

| Outras Soluções | |

| Serviços | Consultoria e Avaliação |

| Integração e Implantação | |

| Suporte e Manutenção | |

| Serviços de Segurança Gerenciados |

| Segurança de Rede |

| Segurança de Endpoint |

| Segurança de Aplicações |

| Segurança de Banco de Dados |

| Segurança de Nuvem/Acesso Remoto |

| Controle Supervisório e Aquisição de Dados (SCADA) |

| Sistema de Controle Distribuído (DCS) |

| Controlador Lógico Programável (CLP) |

| Outros Sistemas de Controle |

| Automotivo |

| Químico e Petroquímico |

| Energia e Utilities |

| Petróleo e Gás |

| Alimentos e Bebidas |

| Farmacêuticos |

| Água e Águas Residuais |

| Mineração e Metais |

| Transporte e Logística |

| Outros Setores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Soluções | Firewall e IPS |

| Gerenciamento de Identidade e Acesso | ||

| Antivírus e Antimalware | ||

| Gerenciamento de Segurança e Vulnerabilidades | ||

| Prevenção e Recuperação de Perda de Dados | ||

| Outras Soluções | ||

| Serviços | Consultoria e Avaliação | |

| Integração e Implantação | ||

| Suporte e Manutenção | ||

| Serviços de Segurança Gerenciados | ||

| Por Tipo de Segurança | Segurança de Rede | |

| Segurança de Endpoint | ||

| Segurança de Aplicações | ||

| Segurança de Banco de Dados | ||

| Segurança de Nuvem/Acesso Remoto | ||

| Por Tipo de Sistema de Controle | Controle Supervisório e Aquisição de Dados (SCADA) | |

| Sistema de Controle Distribuído (DCS) | ||

| Controlador Lógico Programável (CLP) | ||

| Outros Sistemas de Controle | ||

| Por Setor de Usuário Final | Automotivo | |

| Químico e Petroquímico | ||

| Energia e Utilities | ||

| Petróleo e Gás | ||

| Alimentos e Bebidas | ||

| Farmacêuticos | ||

| Água e Águas Residuais | ||

| Mineração e Metais | ||

| Transporte e Logística | ||

| Outros Setores | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de segurança de sistemas de controle industrial até 2031?

O mercado deve atingir USD 28,37 bilhões até 2031, refletindo um CAGR de 6,66% ao longo de 2026-2031.

Qual segmento de componente está crescendo mais rapidamente?

Os serviços, abrangendo consultoria, integração e detecção gerenciada, estão se expandindo a um CAGR de 6,95% até 2031.

Por que a segurança de aplicações está ganhando impulso em ambientes de tecnologia operacional?

Os atacantes estão se deslocando para explorar interfaces homem-máquina e software de engenharia sem correção, elevando a demanda por segurança de aplicações a um CAGR de 7,22%.

Qual região deve entregar a maior taxa de crescimento?

A Ásia-Pacífico deve crescer a um CAGR de 8,07% graças a mandatos de segurança cibernética incorporados nas políticas regionais de automação.

Quais estruturas regulatórias mais influenciam as decisões de compra?

NERC CIP-013 na América do Norte e a diretiva EU NIS2 na Europa são os principais impulsionadores do investimento em segurança cibernética em nível de conselho em infraestrutura crítica.

Página atualizada pela última vez em: