Taille et Part du Marché de la Sécurité des Interfaces de Programmation d'Applications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.62 Milliards de dollars |

| Taille du Marché (2031) | 6.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 29.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de la Sécurité des Interfaces de Programmation d'Applications par Mordor Intelligence

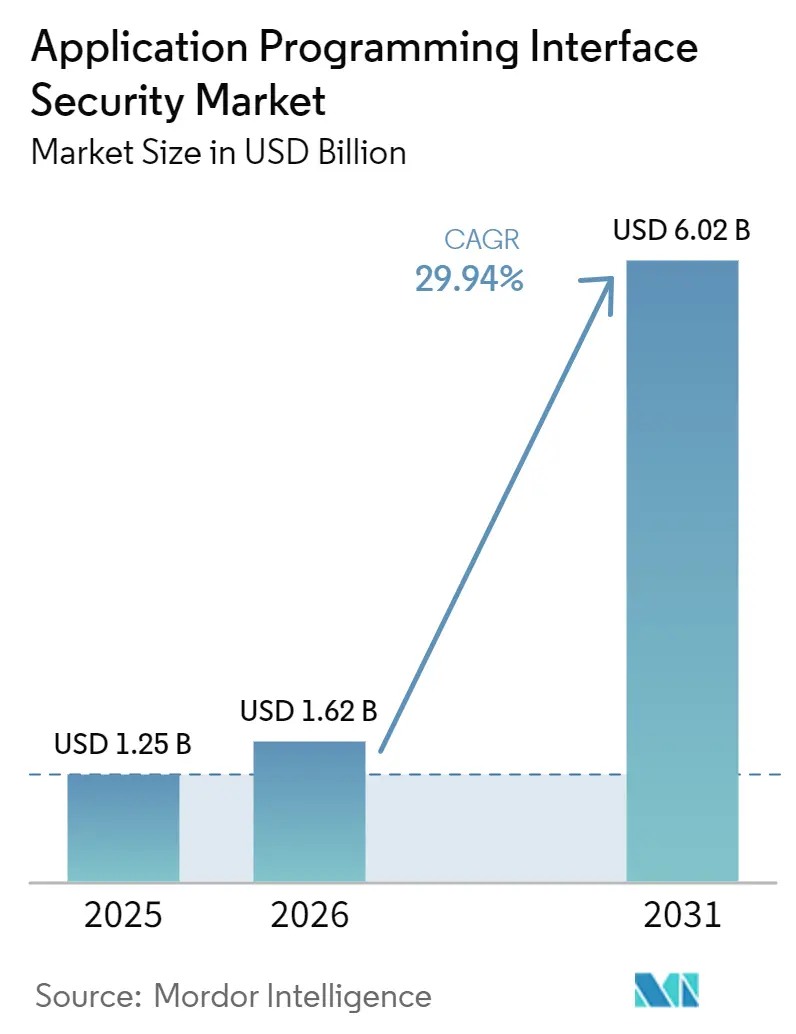

La taille du marché de la sécurité des interfaces de programmation d'applications devrait passer de 1,25 milliard USD en 2025 à 1,62 milliard USD en 2026 et devrait atteindre 6,02 milliards USD d'ici 2031, à un TCAC de 29,94 % sur la période 2026-2031. Cette expansion reflète une évolution claire des priorités de sécurité des entreprises, car les API se trouvent désormais plus proches des flux de revenus, des interactions clients et des données réglementées que l'ancienne périphérie réseau. La conception d'applications cloud-natives et l'adoption plus large d'agents logiciels activés par les LLM augmentent le nombre d'interfaces exposées, rendant la découverte continue des API et la surveillance en temps réel plus importantes qu'un examen périodique. La pression de conformité accélère également les dépenses, notamment après l'application de la norme PCI DSS 4.0.1 en 2025 et les modifications des garanties techniques HIPAA en 2026 qui ont relevé le niveau de protection liée aux API dans les environnements sensibles. L'Amérique du Nord détenait la plus grande part régionale en 2025 en raison de la concentration de la réglementation, de la profondeur des fournisseurs et des budgets des entreprises, tandis que l'Asie-Pacifique est appelée à se développer le plus rapidement à mesure que l'exposition aux incidents et l'attention des dirigeants continuent d'augmenter. Le marché de la sécurité des interfaces de programmation d'applications (API) reste fragmenté, de sorte que les spécialistes et les fournisseurs de plateformes plus larges utilisent tous deux l'expansion des produits, l'intégration des flux de travail et l'analyse pilotée par l'IA pour concourir à la prochaine vague de dépenses.

Principaux Enseignements du Rapport

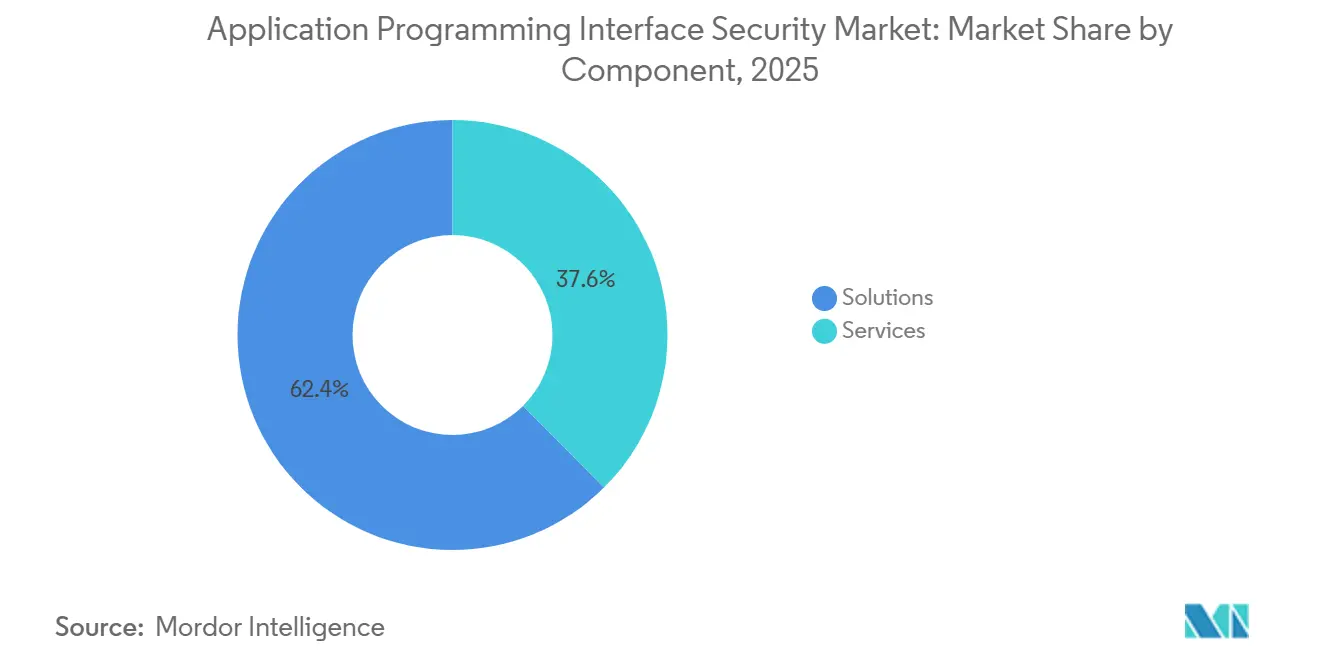

- Par composant, les solutions détenaient 62,44 % de la part du marché de la sécurité des interfaces de programmation d'applications en 2025, tandis que les services devraient se développer à un TCAC de 29,98 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 58,31 % de la part du marché de la sécurité des interfaces de programmation d'applications (API) en 2025, tandis que le déploiement hybride devrait croître à un TCAC de 30,41 % jusqu'en 2031.

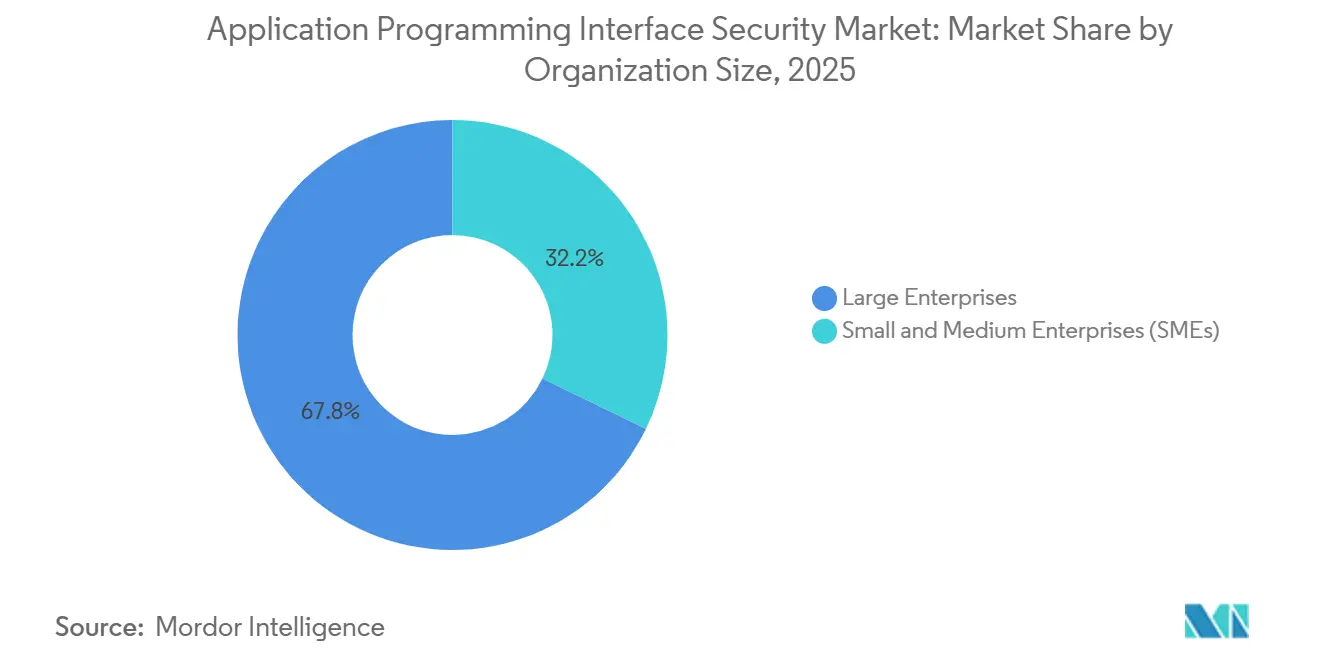

- Par taille d'organisation, les grandes entreprises détenaient 67,82 % de la part du marché de la sécurité des API en 2025, tandis que les petites et moyennes entreprises (PME) devraient enregistrer la croissance la plus rapide à un TCAC de 30,23 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI détenait 24,13 % de la part du marché de la sécurité des interfaces de programmation d'applications en 2025, tandis que la santé et les sciences de la vie devraient progresser à un TCAC de 30,34 % jusqu'en 2031.

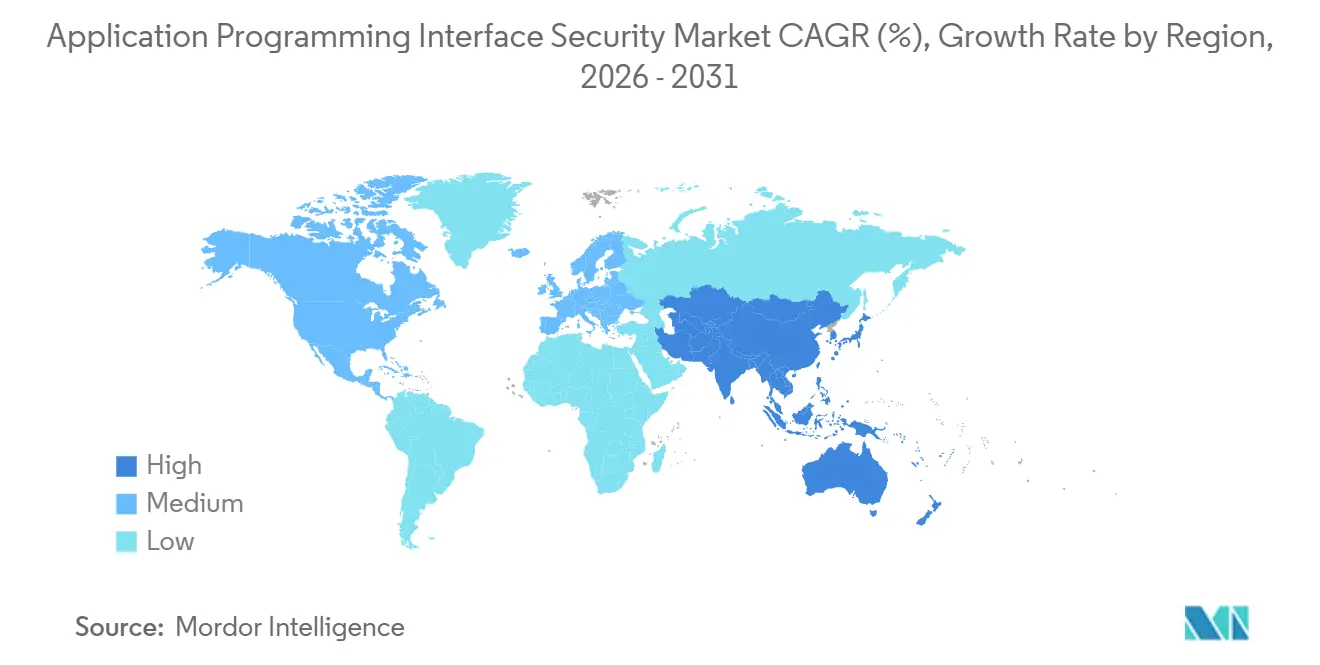

- Par géographie, l'Amérique du Nord détenait 38,74 % de la part du marché de la sécurité des interfaces de programmation d'applications en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 30,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Sécurité des Interfaces de Programmation d'Applications

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Fréquence Croissante des Attaques sur les API et Coûts des Violations | +5.8% | Mondial | Court terme (≤ 2 ans) |

| Prolifération Rapide des API dans les Architectures Cloud-Natives | +5.2% | Mondial, concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Élargissement des Obligations de Conformité et de Gouvernance des Données | +4.3% | Amérique du Nord et UE en priorité, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des API Partenaires, Fintech et d'Écosystème | +3.2% | Amérique du Nord, UE et pôles fintech d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les Agents IA et les Flux de Travail LLM Faisant des API le Plan de Contrôle de l'IA | +3.0% | Mondial | Court terme (≤ 2 ans) |

| Les API Fantômes, Zombies et Non Gérées Forçant les Dépenses de Sécurité Axées sur la Découverte | +2.1% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volume croissant du trafic des interfaces de programmation d'applications dû aux microservices et aux architectures conteneurisées

Le marché de la sécurité des interfaces de programmation d'applications progresse parce que les attaques sur les API sont désormais suffisamment fréquentes pour créer une urgence budgétaire directe pour les responsables de la sécurité. Akamai a rapporté que 87 % des organisations mondiales interrogées ont subi un incident de sécurité lié aux API en 2025. La même publication indiquait que le nombre moyen d'attaques quotidiennes sur les API par organisation est passé à 258 en 2025 contre 121 en 2024, soit une augmentation de 113 % d'une année sur l'autre. Akamai a également noté que les attaques DDoS de couche 7, qui ciblent couramment les points de terminaison des API et les ressources applicatives, ont augmenté de 104 % au cours des 2 années précédentes. Ce schéma est important car les équipes de sécurité ne font plus face à des utilisations abusives isolées, mais à des campagnes automatisées qui testent la logique applicative, les limites de débit et les contrôles d'accès à la vitesse des machines. En conséquence, le marché de la sécurité des API est de plus en plus lié à la prévention des pertes, à la protection de la disponibilité et à l'exposition réglementaire plutôt qu'aux dépenses discrétionnaires en outils.

Adoption du DevSecOps en décalage vers la gauche dans les pipelines des entreprises

Le marché de la sécurité des interfaces de programmation d'applications (API) est également porté par la vitesse à laquelle les architectures cloud-natives créent de nouvelles interfaces nécessitant une gouvernance. Salt Security a indiqué que près de 47 % des répondants ont signalé une croissance des API de 51 % à 100 % au cours de l'année précédente, indiquant que les inventaires de points de terminaison se développent rapidement. Dans les environnements de microservices, chaque nouveau service peut introduire des points de terminaison, des identités et des chemins de trafic est-ouest distincts que les outils de surveillance traditionnels n'étaient pas conçus pour interpréter en profondeur. Les conteneurs à mise à l'échelle automatique rendent le problème plus difficile car les API peuvent apparaître, se déplacer et être retirées plus rapidement que la documentation statique ou les révisions manuelles ne peuvent suivre. Ce modèle d'exploitation augmente le nombre d'API fantômes et non gérées, même au sein d'entreprises ayant des pratiques d'ingénierie matures, car l'infrastructure elle-même change continuellement. C'est pourquoi la découverte, la gestion de la posture et la surveillance basée sur le comportement sont devenues des couches de contrôle essentielles dans le marché de la sécurité des API plutôt que des compléments optionnels.

Mandats réglementaires sur la confidentialité des données couvrant explicitement les interfaces de programmation d'applications

Le marché de la sécurité des interfaces de programmation d'applications bénéficie également d'un environnement de conformité plus strict, car plusieurs cadres majeurs traitent désormais la protection des API comme une exigence de contrôle directe. La norme PCI DSS 4.0.1, pleinement appliquée depuis mars 2025, exige explicitement des tests de sécurité des API dans le cadre de l'exigence 6.2.4 pour les environnements de paiement.[1]PCI Security Standards Council, "PCI DSS v4.0.1," PCI Security Standards Council, pcisecuritystandards.org La même norme fixe également des exigences d'authentification plus strictes pour l'accès aux environnements de données des titulaires de cartes, réduisant la marge pour les chemins d'accès faibles liés aux API. Dans le domaine de la santé, le Département américain de la Santé et des Services sociaux a mis à jour les garanties techniques de la règle de sécurité HIPAA en février 2026, relevant le niveau de protection des informations de santé électroniques protégées qui transitent par des systèmes connectés. En Europe, DORA a intégré la gestion continue des risques TIC et une surveillance renforcée des relations technologiques avec des tiers dans le modèle opérationnel des entités financières réglementées, ce qui soutient directement les programmes d'inventaire et de surveillance des API. Ces obligations qui se chevauchent poussent les acheteurs vers des plateformes consolidées capables de combiner la découverte, la validation des schémas, la surveillance en temps réel, la journalisation et le support d'audit au sein d'une offre unique sur le marché de la sécurité des API.

Expansion des normes de banque ouverte et d'assurance ouverte

Le marché de la sécurité des interfaces de programmation d'applications (API) se développe davantage parce que les API partenaires et les intégrations d'écosystème font désormais partie de nombreux flux de travail orientés client et générateurs de revenus. Chaque intégration tierce ajoute une nouvelle frontière de confiance, et chaque frontière apporte ses propres jetons, identités, autorisations et règles de traitement des données qui doivent être appliquées de manière cohérente. 42Crunch a rapporté que les erreurs d'implémentation concernant l'authentification et l'autorisation restaient la principale source d'exposition des API dans tous les secteurs et toutes les tailles d'organisation. Le lancement du scanner de Cloudflare en mars 2026 s'est également concentré sur la détection active des vulnérabilités d'autorisation au niveau des objets brisés, soulignant que le contrôle d'accès au niveau des objets reste une faiblesse pratique dans les déploiements en production. Les orientations de l'Autorité monétaire de Singapour renforcent le fait que les entreprises réglementées restent responsables du risque technologique, même lorsque les services dépendent de connexions numériques externes, élevant ainsi le niveau de surveillance des partenaires. En conséquence, les acheteurs sur le marché de la sécurité des API accordent une plus grande valeur aux outils qui valident en permanence l'accès des partenaires sans ralentir le trafic commercial.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Complexité d'Intégration dans les Environnements Hybrides et Multi-Cloud | -4.2% | Mondial | Moyen terme (2-4 ans) |

| Pénurie de Talents Spécialisés en Sécurité des API | -3.1% | Mondial | Court terme (≤ 2 ans) |

| Fausse Confiance dans les Contrôles WAF Traditionnels et Centrés sur l'Authentification | -2.5% | Mondial | Court terme (≤ 2 ans) |

| volution des Normes de Sécurité MCP et IA Agentique et Lacunes de Propriété | -1.8% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le marché de la sécurité des interfaces de programmation d'applications est encore confronté à des frictions car de nombreuses entreprises doivent appliquer des contrôles simultanément dans des environnements cloud, sur site et d'infrastructure privée. Ces environnements reposent souvent sur des passerelles, des méthodes d'identité, des points d'inspection et des formats de journalisation différents, ce qui rend difficile l'application uniforme des politiques. La fragmentation affaiblit également le contexte en temps réel car les équipes de sécurité peuvent ne voir qu'une partie du comportement des API lorsque le trafic et la propriété sont répartis entre plusieurs outils. Harness a positionné Traceable Cloud WAAP autour de la découverte unifiée, de la protection en temps réel, de l'atténuation des bots et de la défense DDoS, ce qui montre que les clients cherchent encore à remplacer plusieurs contrôles déconnectés par une couche commune fonctionnelle.[2]Harness, "Introducing Traceable Cloud WAAP: Built for the Way Applications Work Today," Harness, harness.io La cartographie code-vers-exécution d'Akamai suit la même logique en reliant les résultats des API en production à la propriété du code et en réduisant l'écart de coordination entre les développeurs et les équipes de sécurité. Tant que ces connexions ne seront pas plus faciles à déployer, les efforts d'intégration continueront de limiter le rythme d'adoption sur le marché de la sécurité des API.

Pénurie de professionnels qualifiés en sécurité des interfaces de programmation d'applications

Le marché de la sécurité des interfaces de programmation d'applications est également freiné par une pénurie d'équipes capables de configurer, d'ajuster et d'exploiter ces plateformes de manière cohérente. Salt Security a constaté que seulement 23,5 % des responsables de la sécurité considéraient leurs outils actuels comme très efficaces pour prévenir les attaques basées sur les API. Ce résultat pointe vers un écart opérationnel autant qu'un écart produit, car la découverte continue et la réponse aux incidents dépendent de la propriété, des processus et d'un ajustement qualifié. Lorsque les équipes internes ne peuvent pas suivre le rythme, les points de terminaison non gérés s'accumulent entre les révisions et la gestion des incidents devient plus réactive que préventive. Cela pousse davantage de budget vers l'intégration, le conseil et le support géré plutôt que vers la mise à l'échelle directe de la plateforme, en particulier parmi les organisations plus petites. L'effet à court terme est que la pénurie de talents continue de ralentir l'adoption plus large en libre-service sur le marché de la sécurité des API, même si la demande reste forte.

Des taux élevés de faux positifs augmentent la fatigue du centre des opérations de sécurité

Les moteurs d'analyse comportementale signalent à tort jusqu'à 40 % des appels légitimes aux interfaces de programmation d'applications, inondant les tableaux de bord des centres des opérations de sécurité et entraînant l'attrition des analystes. Plusieurs solutions ponctuelles aggravent le bruit lorsque les alertes manquent de corrélation, forçant le triage manuel. L'étalonnage du score de risque avec des données d'identité contextuelles réduit les faux positifs de 28 %, mais nécessite une intégration étroite entre les flux de travail d'observabilité et de gestion des tickets. Les fournisseurs proposant des tableaux de bord unifiés et une analyse des causes profondes assistée par apprentissage automatique gagnent du terrain à mesure que les entreprises cherchent à restaurer la productivité des analystes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Solutions Dominent Tandis que les Services se Développent avec les Besoins de Déploiement

Les solutions détenaient 62,44 % de la part du marché de la sécurité des interfaces de programmation d'applications en 2025, maintenant leur position dominante dans la composition des composants. Cette avance reflète le besoin de découverte continue, de protection en temps réel, de gestion de la posture et de gouvernance sur de grands parcs d'API. Le marché de la sécurité des API favorise les solutions capables d'identifier les points de terminaison inconnus, de surveiller le trafic en direct et de détecter les comportements inhabituels avant que l'utilisation abusive ne dégénère en violation. L'analyse comportementale est devenue plus importante en 2026 car le trafic de service à service et les flux de travail assistés par l'IA sont plus difficiles à évaluer avec des règles statiques seules. Les acheteurs accordent également plus d'importance aux fonctionnalités de flux de travail qui relient les résultats à la propriété du code et à la remédiation, ce qui soutient l'évolution vers une fonctionnalité de plateforme plus large.

Les services devraient croître à un TCAC de 29,98 % jusqu'en 2031, soulignant le travail de mise en œuvre significatif qui entoure encore l'adoption des plateformes. Les clients ont souvent besoin d'assistance pour connecter les outils de sécurité des API aux passerelles, aux flux de travail CI/CD, aux contrôles d'identité et aux processus d'opérations de sécurité dans des environnements mixtes. Dans le secteur de la sécurité des API, cette demande de services est la plus forte là où les programmes de conformité et les parcs hybrides augmentent le coût d'une mauvaise intégration. La formation et le conseil deviennent également de plus en plus pertinents, car de nombreuses équipes ont encore besoin d'aide pour l'ajustement de la découverte, le triage des alertes et la cartographie de la propriété. Même ainsi, le marché de la sécurité des API continue de placer l'essentiel de la valeur commerciale dans des plateformes logicielles évolutives, tandis que les services façonnent la qualité du déploiement et la fidélisation des comptes à long terme.

Par Mode de Déploiement : Le Cloud Maintient sa Domination Tandis que le Hybride Gagne du Terrain

Le déploiement cloud représentait 58,31 % du marché de la sécurité des interfaces de programmation d'applications (API) en 2025, faisant de la livraison SaaS le mode de déploiement le plus important. Cette position reflète un déploiement plus rapide, des mises à jour plus faciles et une distribution de politiques plus simple dans des environnements où de nouvelles API peuvent apparaître dans les heures suivant une mise en production. Le marché de la sécurité des API bénéficie également de la livraison cloud car les fournisseurs peuvent améliorer les modèles de détection de manière centralisée et étendre la couverture sans attendre les cycles de mise à niveau locaux. Dans le même temps, les déploiements sur site restent pertinents dans les environnements réglementés où l'inspection locale et un contrôle plus strict du trafic sensible sont encore importants. Cette division maintient la stratégie de livraison flexible, car les fournisseurs ne peuvent pas supposer qu'un seul modèle opérationnel convient à toutes les entreprises.

Le déploiement hybride devrait croître à un TCAC de 30,41 % jusqu'en 2031, ce qui en fait l'option à la croissance la plus rapide dans la composition. La taille du marché de la sécurité des API pour les environnements hybrides se développe car les grandes organisations opèrent rarement entièrement dans le cloud ou entièrement sur site pendant de longues périodes. Les acheteurs souhaitent de plus en plus un contrôle combiné sur le WAF, l'atténuation DDoS, la gestion des bots et la sécurité des API plutôt que de maintenir des outils séparés pour chaque couche. Harness a utilisé cette approche combinée dans Traceable Cloud WAAP, tandis que Cloudflare a étendu API Shield avec une analyse active des vulnérabilités pour réduire l'écart entre l'observation passive et les tests d'exploitation directs. Les fournisseurs capables de prendre en charge à la fois la visibilité en temps réel et les flux de travail des développeurs sont susceptibles de capturer une plus grande part du marché de la sécurité des API à mesure que les parcs clients restent mixtes tout au long de la période de prévision.

Par Taille d'Organisation : Les Grandes Entreprises Ancrent les Dépenses Tandis que les PME Accélèrent

Les grandes entreprises détenaient une part de 67,82 % du marché de la sécurité des interfaces de programmation d'applications en 2025, en faisant la principale base de dépenses pour le marché de la sécurité des API. Leur avance reflète la concentration de la prolifération des points de terminaison, de l'exposition réglementaire et de la complexité opérationnelle dans les organisations gérant de grandes activités numériques dans plusieurs régions. Ces acheteurs ont généralement besoin de vérifications au moment de la conception, de détection des anomalies en temps réel, de contrôle des inventaires et de visibilité post-incident dans le même modèle opérationnel. Ils sont également plus à même de financer des services gérés et des déploiements pluriannuels qui réduisent la charge de l'intégration et de la coordination interne. Pour cette raison, une grande part des revenus actuels du marché de la sécurité des API provient encore d'entreprises avec de vastes parcs et des exigences de gouvernance strictes.

Les petites et moyennes entreprises (PME) devraient se développer à un TCAC de 30,23 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide par taille d'organisation. Les petites entreprises dépendent désormais des applications cloud, des paiements numériques et des intégrations partenaires d'une manière qui les expose aux mêmes schémas d'abus des API observés dans les grands comptes. Beaucoup de ces entreprises manquent encore d'une couverture de sécurité interne approfondie, ce qui rend la découverte légère pilotée par SaaS et la protection en temps réel plus attrayantes. Les fournisseurs répondent avec des tarifications plus simples, des politiques packagées et une intégration à faible intervention, réduisant la charge opérationnelle pour les équipes réduites. Le secteur de la sécurité des API est bien positionné pour bénéficier de cette cohorte, car la pénétration du marché intermédiaire reste bien inférieure à celle du marché des grandes entreprises.

Par Secteur d'Utilisation Final : Le BFSI Domine Tandis que la Santé et les Sciences de la Vie Progressent le Plus Rapidement

Le BFSI détenait 24,13 % de la part du marché de la sécurité des interfaces de programmation d'applications en 2025, lui conférant la plus grande position d'utilisation final dans le marché de la sécurité des API. La banque numérique, le traitement des paiements, la gestion des fraudes et les intégrations tierces rendent les API financières à la fois commercialement critiques et très exposées. La norme PCI DSS 4.0.1 maintient la pression sur les environnements de paiement pour tester les API et renforcer les contrôles d'accès, tandis que DORA relève les attentes en matière de résilience pour les entités financières réglementées et leurs relations technologiques. Les faiblesses d'autorisation restent particulièrement importantes dans ce segment car les attaquants exploitent souvent les erreurs de contrôle d'accès au niveau des objets pour accéder aux données des clients ou des transactions. Cette combinaison maintient le BFSI au cœur de la demande axée sur la conformité et sur les violations dans le marché de la sécurité des API.

La santé et les sciences de la vie devraient croître à un TCAC de 30,34 % jusqu'en 2031, ce qui en fait le secteur vertical à la croissance la plus rapide dans la composition. Les modifications des garanties techniques HIPAA de février 2026 ont accru l'urgence de protéger les données qui transitent par les systèmes de santé connectés et les flux de travail liés aux API.[3]Cloudflare, "Active Defense: Introducing a Stateful Vulnerability Scanner for APIs," Cloudflare, cloudflare.com Ce changement réduit la marge pour les investissements différés et pousse les prestataires, les payeurs et les plateformes de santé numérique vers des contrôles de posture et d'exécution plus solides. Le commerce de détail, les technologies de l'information et les télécommunications, le gouvernement, la fabrication, les médias et le divertissement contribuent également à une demande significative à mesure que les applications mobiles, les services numériques et les opérations connectées approfondissent leur dépendance aux API. Même ainsi, la santé se distingue car la pression réglementaire et l'intégration numérique augmentent simultanément dans cette partie du marché de la sécurité des API.

Analyse Géographique

L'Amérique du Nord détenait 38,74 % de la part du marché de la sécurité des interfaces de programmation d'applications en 2025, maintenant la position dominante de la région. Les États-Unis ont conduit la majeure partie de cette position car les grandes entreprises y combinent une adoption approfondie du cloud avec une forte pression de conformité liée aux règles de paiement et de santé. La région bénéficie également d'une base dense de fournisseurs comprenant à la fois des spécialistes et des fournisseurs de plateformes, permettant aux clients d'accéder à des produits matures et à des partenaires d'intégration. La fréquence des incidents signalés a maintenu l'attention des dirigeants élevée, ce qui soutient des budgets stables pour la découverte, la surveillance et la réponse aux API. Cette combinaison de maturité de la demande, de présence des fournisseurs et de pression réglementaire donne à l'Amérique du Nord une avance durable sur le marché de la sécurité des API.

L'Europe est restée une région secondaire stratégiquement importante pour le marché de la sécurité des API en 2026. DORA a relevé le niveau de gestion continue des risques TIC et de surveillance des tiers pour les entités financières réglementées, ce qui soutient directement la demande d'inventaire, de surveillance et de preuves de contrôle des API.[4]U.S. Department of Health and Human Services Office for Civil Rights, "HIPAA Security Rule: 2026 Updates to Technical Safeguards," U.S. Department of Health and Human Services, hhs.gov Les acheteurs régionaux accordent également une grande importance à l'auditabilité et au contrôle opérationnel documenté, ce qui favorise les plateformes capables de relier les résultats de détection aux processus de gouvernance. Cela maintient les dépenses européennes concentrées sur des plateformes consolidées capables de gérer les API partenaires et les exigences de conformité au sein d'un seul modèle opérationnel.

L'Asie-Pacifique devrait croître à un TCAC de 30,15 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché de la sécurité des API. Akamai a constaté que 93 % des organisations interrogées en Inde et 90 % à Singapour ont signalé au moins 1 incident de sécurité des API au cours de l'année précédente, soulignant à quelle vitesse l'utilisation des API a dépassé la maturité des contrôles. La même recherche indiquait que les incidents de sécurité des API coûtaient aux entreprises japonaises en moyenne 246 millions JPY (1,71 million USD) par incident, tandis que les répondants chinois étaient le seul groupe à classer la protection contre les menaces sur les API comme leur priorité absolue en matière de cybersécurité. Ce mélange de croissance numérique rapide, d'exposition élevée et d'attention accrue des dirigeants fait de l'Asie-Pacifique le moteur de croissance régionale le plus dynamique pour le marché de la sécurité des API.

Paysage Concurrentiel

Le marché de la sécurité des interfaces de programmation d'applications est resté fragmenté, aucun fournisseur unique ne contrôlant la pile complète de découverte, de protection en temps réel, de gestion de la posture et des besoins émergents en gouvernance de l'IA. Cette structure maintient une concurrence active entre les spécialistes et les fournisseurs de plateformes plus larges. Salt Security, Cequence Security et 42Crunch se distinguent par leur profondeur dans la détection basée sur le comportement, la gestion de l'exposition et les tests de sécurité orientés développeurs. Akamai et Cloudflare utilisent leurs empreintes plus larges dans la sécurité des applications et des périphéries pour regrouper les contrôles des API dans des couches de protection plus larges. Cet équilibre empêche les clients de suivre un seul schéma de produit sur le marché de la sécurité des API.

La stratégie produit en 2026 est centrée sur la réduction de l'écart entre la propriété du code, le trafic en temps réel et les tests d'exploitation. Akamai a introduit son Centre de Posture de Sécurité des API avec une cartographie code-vers-exécution en mai 2026, reliant les API détectées dans le trafic en direct aux référentiels de code, aux fichiers et aux derniers contributeurs responsables de leur déploiement pour permettre une remédiation plus rapide. Cloudflare a lancé la version bêta ouverte de son analyseur de vulnérabilités Web et API pour les clients d'API Shield en mars 2026, ajoutant des tests BOLA actifs à son modèle de protection natif à la périphérie existant.[5]European Banking Authority, "Digital Operational Resilience Act (DORA) - Regulatory Technical Standards," European Banking Authority, eba.europa.eu Harness a également positionné Traceable Cloud WAAP comme une couche unifiée pour la découverte des API, la détection des menaces en temps réel, l'atténuation des bots et la défense DDoS, démontrant comment les fournisseurs s'éloignent des outils ponctuels vers des plateformes intégrées.

La prochaine grande opportunité se situe autour de l'IA agentique et de la visibilité machine à machine, où les normes et les modèles de propriété sont encore en développement. Salt Security a indiqué que 48,9 % des organisations restent complètement aveugles au trafic entre les agents IA et les systèmes d'entreprise, laissant un écart de surveillance significatif dans les opérations de sécurité actuelles. Cequence a répondu en février 2026 avec une couche de sécurité dédiée à la gouvernance des flux de travail d'IA agentique et des interactions d'API d'entreprise, tandis que le Projet de Sécurité GenAI de l'OWASP formalise des orientations pour les applications agentiques. Les fournisseurs capables de transformer ce domaine de contrôle émergent en politiques utilisables, en découverte et en application en temps réel sont susceptibles de façonner la prochaine phase du marché de la sécurité des API.

Leaders du Secteur de la Sécurité des Interfaces de Programmation d'Applications

-

Salt Security Inc.

-

Akamai Technologies Inc.

-

Cequence Security Inc.

-

42Crunch Ltd.

-

Cloudflare Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Akamai a introduit son Centre de Posture de Sécurité des API et sa capacité de cartographie code-vers-exécution, reliant les API dtectées dans le trafic en direct aux référentiels de code spécifiques, aux fichiers et aux derniers contributeurs responsables de leur déploiement. La mise à jour réduit considérablement le délai moyen de remédiation en éliminant le traçage manuel de la propriété et en fournissant aux développeurs un contexte de vulnérabilité exploitable sans nécessiter l'intermédiaire de l'équipe de sécurité.

- Mars 2026 : Cloudflare a lancé la version bêta ouverte de son analyseur de vulnérabilités Web et API pour les clients d'API Shield, une plateforme de test de sécurité des applications dynamiques (DAST) avec état qui détecte activement les vulnérabilités d'autorisation au niveau des objets brisés (BOLA) en construisant des graphes d'appels API pour simuler les contextes d'attaquant et de propriétaire. Le lancement marque l'entrée de Cloudflare dans l'espace d'analyse active des vulnérabilités des API, étendant sa plateforme API Shield de la surveillance passive du trafic à la simulation proactive d'exploitation.

- Avril 2025 : Suite à leur annonce de fusion de février 2025, Harness et Traceable ont lancé Traceable Cloud WAAP, le premier produit combiné de l'entité fusionnée, intégrant la découverte des API, la détection des menaces en temps réel, l'atténuation des bots et la défense DDoS dans une plateforme cloud-native unifiée conçue pour les équipes d'ingénierie et de sécurité opérant des architectures de microservices modernes.

- Avril 2025 : Cequence Security a dévoilé une nouvelle couche de sécurité pour gouverner et protéger les systèmes d'IA agentique, fournissant aux organisations des contrôles pour gérer le trafic des passerelles IA, surveiller les flux de travail agentiques interagissant avec les API d'entreprise et appliquer les exigences de conformité PCI DSS dans les environnements d'applications pilotés par l'IA.

Périmètre du Rapport Mondial sur le Marché de la Sécurité des Interfaces de Programmation d'Applications

Le rapport sur le marché de la sécurité des interfaces de programmation d'applications est segmenté par composant (solutions et services (mise en œuvre et intégration, formation et conseil, et support et maintenance)), mode de déploiement (sur site, cloud et hybride), taille d'organisation (petites et moyennes entreprises (PME) et grandes entreprises), secteur d'utilisation final (BFSI, commerce de détail et commerce électronique, santé et sciences de la vie, technologies de l'information et télécommunications, gouvernement et secteur public, fabrication, médias et divertissement, et autres secteurs d'utilisation final) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | |

| Services | Mise en Œuvre et Intégration |

| Formation et Conseil | |

| Support et Maintenance |

| Sur Site |

| Cloud |

| Hybride |

| Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises |

| BFSI |

| Commerce de Détail et Commerce Électronique |

| Santé et Sciences de la Vie |

| Technologies de l'Information et Télécommunications |

| Gouvernement et Secteur Public |

| Fabrication |

| Médias et Divertissement |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Composant | Solutions | ||

| Services | Mise en Œuvre et Intégration | ||

| Formation et Conseil | |||

| Support et Maintenance | |||

| Par Mode de Déploiement | Sur Site | ||

| Cloud | |||

| Hybride | |||

| Par Taille d'Organisation | Petites et Moyennes Entreprises (PME) | ||

| Grandes Entreprises | |||

| Par Secteur d'Utilisation Final | BFSI | ||

| Commerce de Détail et Commerce Électronique | |||

| Santé et Sciences de la Vie | |||

| Technologies de l'Information et Télécommunications | |||

| Gouvernement et Secteur Public | |||

| Fabrication | |||

| Médias et Divertissement | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché de la sécurité des interfaces de programmation d'applications en 2026 et quelle est la prévision pour 2031 ?

Le marché de la sécurité des interfaces de programmation d'applications s'établit à 1,62 milliard USD en 2026 et devrait atteindre 6,02 milliards USD d'ici 2031, avec une croissance à un TCAC de 29,94 % sur la période 2026-2031.

Pourquoi les dépenses en matière de protection des interfaces de programmation d'applications augmentent-elles si rapidement ?

Les dépenses augmentent parce que les interfaces de programmation d'applications sont devenues une surface d'attaque principale, avec 87 % des organisations interrogées signalant un incident de sécurité lié aux API en 2025 et les attaques quotidiennes augmentant fortement.

Quel modèle de déploiement domine l'adoption aujourd'hui ?

Le cloud domine avec 58,31 % des revenus en 2025, soutenu par des cycles de déploiement et de mise à jour plus rapides, tandis que le déploiement hybride connaît la croissance la plus rapide à un TCAC de 30,41 % jusqu'en 2031.

Quel groupe de clients génère le plus la demande actuelle ?

Les grandes entreprises dominent les dépenses actuelles avec 67,82 % des revenus en 2025 car elles gèrent de plus grands parcs d'API, une exposition réglementaire plus forte et des opérations numériques plus complexes.

Pourquoi la santé croît-elle plus rapidement que les autres groupes d'utilisateurs finaux ?

La santé et les sciences de la vie devraient croître à un TCAC de 30,34 % jusqu'en 2031, principalement parce que les modifications des garanties techniques HIPAA de 2026 ont accru l'urgence de protéger les flux de données connectés.

Quelle région offre les meilleures perspectives de croissance jusqu'en 2031 ?

L'Asie-Pacifique offre les meilleures perspectives de croissance avec un TCAC de 30,15 % jusqu'en 2031, soutenu par une forte exposition aux incidents sur des marchés tels que l'Inde et Singapour et une attention croissante des dirigeants dans toute la région.

Dernière mise à jour de la page le: