Tamanho e Participação do Mercado de Segurança de Tecnologia Operacional (OT)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

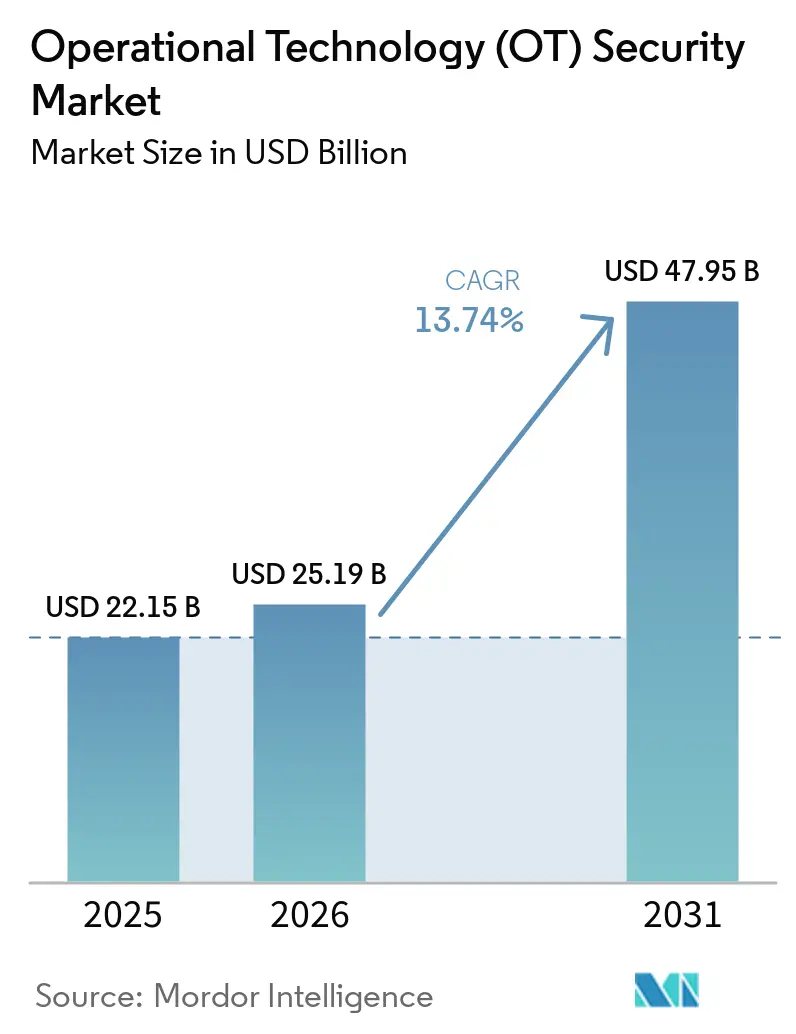

| Tamanho do Mercado (2026) | 25.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 47.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança de Tecnologia Operacional (OT) por Mordor Intelligence

O tamanho do mercado de segurança de tecnologia operacional (OT) deve crescer de USD 22,15 bilhões em 2025 para USD 25,19 bilhões em 2026 e está previsto para atingir USD 47,95 bilhões até 2031 a um CAGR de 13,74% no período 2026-2031. A ampla digitalização da infraestrutura crítica expôs sistemas de controle industrial anteriormente isolados a ameaças baseadas na internet, impulsionando investimentos urgentes em defesa cibernética em camadas. A manufatura respondeu por 25,7% dos incidentes cibernéticos industriais relatados em 2023–2024, destacando a vulnerabilidade do setor a ransomware, malware destrutivo e sabotagem patrocinada por estados. A tensão geopolítica agravou o risco: grupos alinhados a estados aumentaram os ataques a ativos de energia, transporte e água em 49% durante 2024. A pressão regulatória acelerou os gastos; os operadores de gasodutos norte-americanos agora devem relatar incidentes em até 12 horas à CISA, impulsionando a adoção de plataformas de monitoramento contínuo. A consolidação de plataformas ganhou impulso porque a Diretiva NIS2 da UE exige controles de "última geração" em toda a cadeia de suprimentos, incentivando os compradores a migrar de ferramentas pontuais para ofertas integradas. Simultaneamente, a escassez de talentos cibernéticos específicos para OT levou muitos operadores a recorrer a serviços gerenciados de detecção e resposta que combinam análise de IA com tratamento de incidentes 24 horas por dia, 7 dias por semana.[1]CISA, "Secure by Demand: Priority Considerations for Operational Technology Owners and Operators," cisa.gov

Principais Conclusões do Relatório

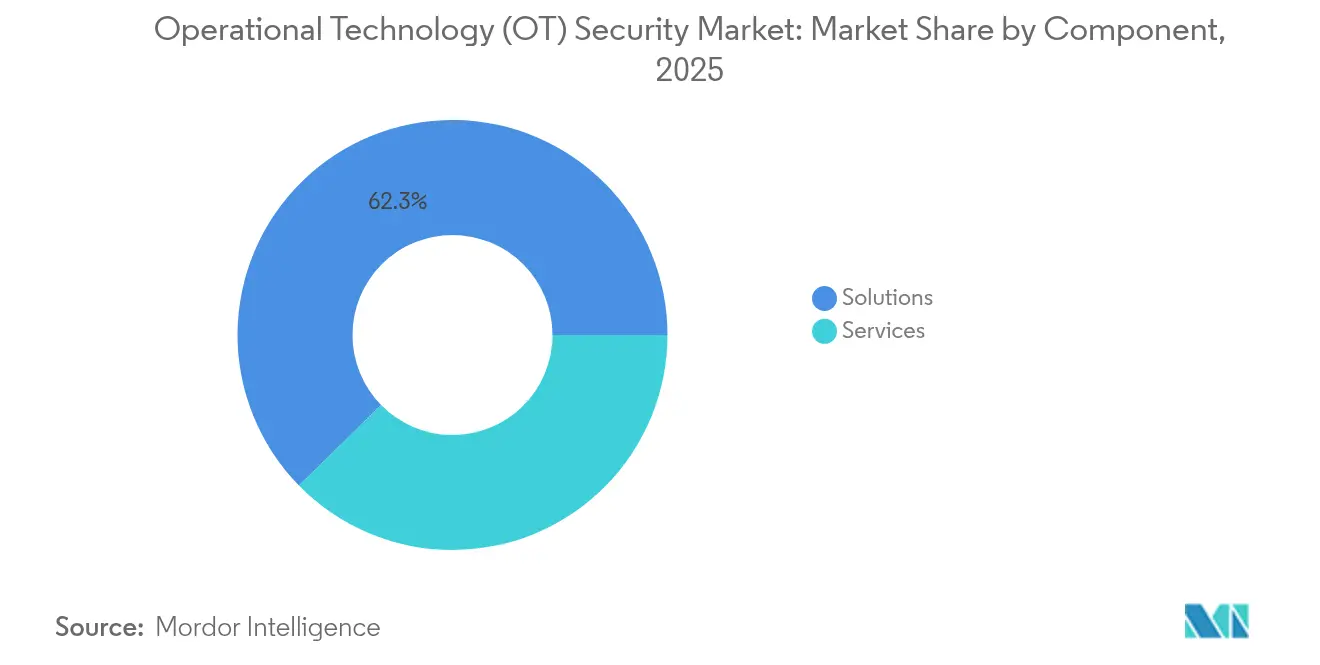

- Por componente, as soluções detinham 62,34% da participação do mercado de segurança de tecnologia operacional (OT) em 2025, enquanto os serviços estão projetados para expandir a um CAGR de 17,92% até 2031.

- Por modo de implantação, as implantações locais retiveram 70,42% da participação de receita em 2025; as implantações em nuvem registram o CAGR projetado mais rápido de 20,85% até 2031.

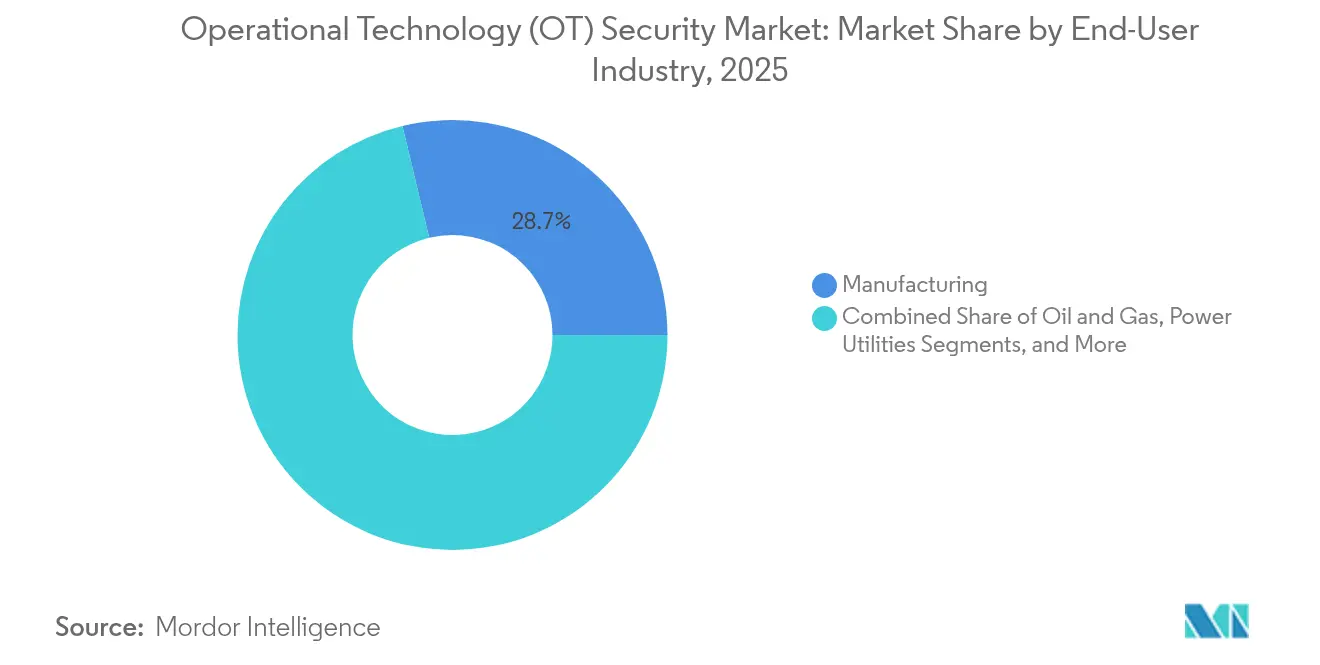

- Por setor do usuário final, a manufatura liderou com 28,74% da participação do mercado de segurança de tecnologia operacional em 2025; as concessionárias de energia avançam a um CAGR de 19,35% até 2031.

- Por camada de segurança, o monitoramento de rede capturou 46,05% da participação do tamanho do mercado de segurança de OT em 2025, enquanto o gerenciamento de identidade e acesso cresce a um CAGR de 21,3%.

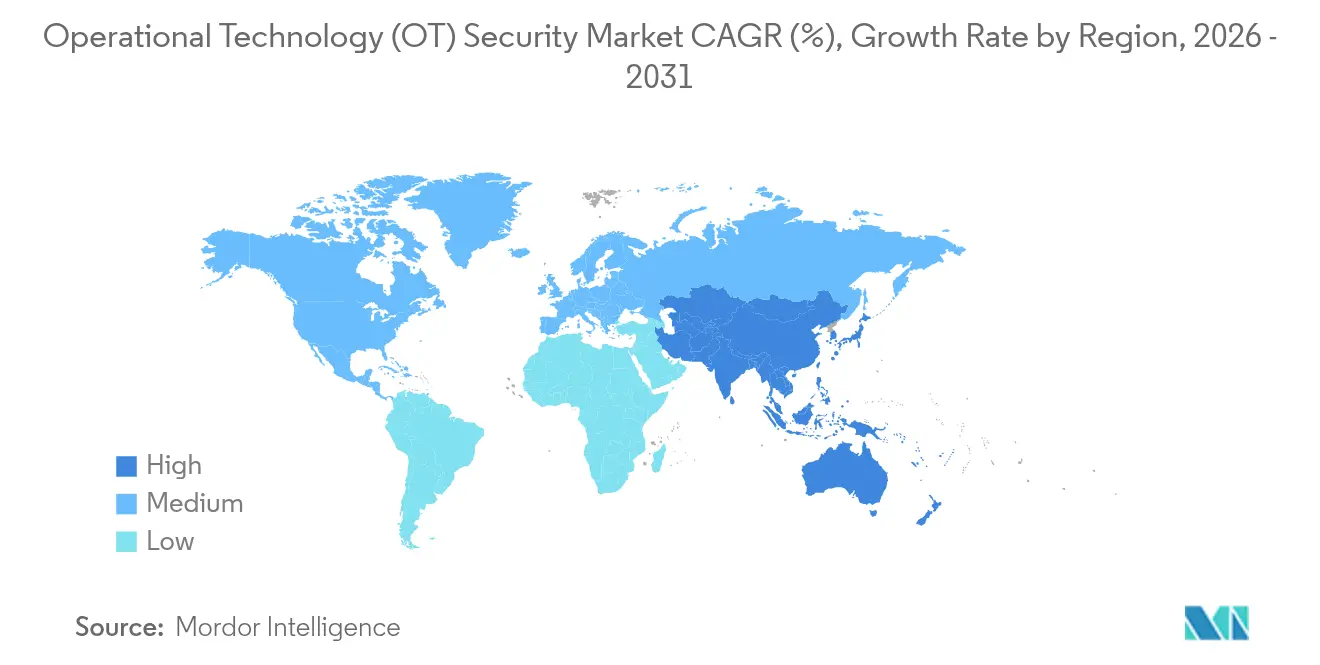

- Por geografia, a América do Norte deteve uma participação de 38,15% em 2025; a Ásia-Pacífico está prevista para crescer a um CAGR de 19,75% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Segurança de Tecnologia Operacional (OT)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de ataques cibernéticos à infraestrutura crítica | +3.2% | Global | Curto prazo (≤ 2 anos) |

| Convergência de redes de TI e OT ampliando a superfície de ataque | +2.8% | América do Norte e UE | Médio prazo (2-4 anos) |

| Regulamentações e normas globais/regionais mais rígidas | +2.1% | UE como primária, América do Norte como secundária | Médio prazo (2-4 anos) |

| Rápida adoção da Indústria 4.0 / IIoT em indústrias de processo | +1.9% | APAC como núcleo, com expansão global | Longo prazo (≥ 4 anos) |

| Requisitos de subscrição de seguros vinculando prêmios à postura de segurança de OT | +1.4% | América do Norte e UE | Médio prazo (2-4 anos) |

| Surgimento de arquiteturas de referência de confiança zero em nível de planta | +1.1% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Ataques Cibernéticos à Infraestrutura Crítica

Concessionárias de água divulgaram 400 interfaces web expostas em meados de 2025, ilustrando a escala de ativos industriais desprotegidos. Malwares sofisticados como o IOCONTROL visaram controladores lógicos programáveis para permitir a manipulação encoberta de variáveis de processo. Ferramentas de detecção de anomalias baseadas em IA ganharam força porque os sistemas baseados em regras tiveram dificuldade em reconhecer comportamentos anteriormente desconhecidos. Além do tempo de inatividade operacional, os ataques produziram interrupções em cascata na cadeia de suprimentos que afetaram setores adjacentes, como produtos químicos e transporte.

Convergência de Redes de TI e OT Ampliando a Superfície de Ataque

Oitenta por cento dos fabricantes experimentaram mais incidentes de segurança após integrar recursos de TI corporativa com redes de plantas em 2024. Cargas de trabalho de análise em nuvem e manutenção preditiva melhoraram a produtividade, mas simultaneamente expuseram protocolos legados sem autenticação. Centros de operações de segurança híbridos que fundem expertise em TI e OT tornaram-se um imperativo estratégico, apoiados por segmentação de rede e mecanismos de descoberta de ativos que mantêm inventários em tempo real de controladores, sensores e gateways.

Regulamentações e Normas Globais/Regionais Mais Rígidas

A Diretiva NIS2 da UE, em vigor desde outubro de 2024, impôs prazos de notificação de incidentes de 24 horas e penalidades de até EUR 10 milhões (USD 11,5 bilhões) por não conformidade. Nos Estados Unidos, as diretrizes atualizadas da TSA para gasodutos exigem feeds de relatórios automatizados de ambientes SCADA para a CISA. Como ambos os frameworks exigem segurança de "última geração", os operadores substituíram sensores isolados e firewalls por plataformas integradas com monitoramento contínuo, acesso remoto criptografado e avaliação de risco da cadeia de suprimentos.

Rápida Adoção da Indústria 4.0 / IIoT em Indústrias de Processo

Linhas de produção conectadas que utilizam 5G, computação de borda e redes sensíveis ao tempo aumentaram o rendimento e a precisão da manutenção preditiva, mas introduziram novas vulnerabilidades a ataques de sincronização de relógio. Plantas farmacêuticas tiveram que proteger laboratórios remotos de controle de qualidade e cumprir simultaneamente as diretrizes de integridade de dados da FDA. Fornecedores que incorporaram controles de identidade de confiança zero na camada de dispositivo obtiveram vantagem competitiva.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de implementação e ciclo de vida de plataformas de segurança de OT | -2.1% | Global, agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Limitações de compatibilidade com sistemas e protocolos legados | -1.8% | Global, concentrado em regiões industriais maduras | Longo prazo (≥ 4 anos) |

| Despriorização orçamentária em sites industriais de pequeno e médio porte | -1.3% | Global, particularmente agudo na APAC e MEA | Curto prazo (≤ 2 anos) |

| Escassez de talentos cibernéticos específicos para OT e engenheiros de campo | -1.1% | Global, grave na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Implementação e Ciclo de Vida de Plataformas de Segurança de OT

Programas abrangentes de segurança de OT exigem desembolsos de vários milhões de dólares abrangendo sensores de hardware, taxas de licença e contratos de manutenção plurianuais. Concessionárias elétricas menores dependeram do Subsídio de Cibersegurança Avançada Rural e Municipal de USD 250 milhões para compensar os custos de adoção. A integração personalizada e os prolongados testes de aceitação em fábrica inflacionaram o custo total de propriedade, incentivando implantações em fases que podem deixar ativos críticos desprotegidos durante a transição.

Limitações de Compatibilidade com Sistemas e Protocolos Legados

Controladores implantados há 15 a 20 anos frequentemente carecem de criptografia ou autenticação de usuário, forçando os operadores a instalar gateways de protocolo que introduzem latência e novos modos de falha. Instalações farmacêuticas tiveram dificuldade em cumprir as regras de boas práticas de fabricação vigentes ao mesmo tempo em que retrofitavam segurança em maquinário validado. Indústrias de processo contínuo evitaram o tempo de inatividade, tornando as atualizações de segurança dependentes de paradas programadas de plantas, o que prolonga os ciclos de remediação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Aceleram a Adoção de Plataformas

As soluções responderam por 62,34% da receita em 2025 porque mecanismos de descoberta de ativos, dispositivos de detecção de intrusão e gateways de segmentação formam a espinha dorsal de qualquer programa do mercado de segurança de tecnologia operacional. No entanto, os serviços estão crescendo a um CAGR de 17,92% até 2031, à medida que os operadores recorrem a detecção gerenciada, resposta a incidentes e auditorias de conformidade para compensar a lacuna de talentos cibernéticos. Os fornecedores agora agrupam contratos baseados em resultados que garantem limites de tempo médio de detecção e suportam monitoramento de SOC ininterrupto.

As empresas industriais tratam cada vez mais a resiliência cibernética como um indicador-chave de desempenho operacional, em vez de um projeto de capital. As ofertas de SOC de OT gerenciado fornecem expertise escalável sem inflar o quadro de pessoal, enquanto equipes de serviços profissionais personalizam arquiteturas de confiança zero em controladores heterogêneos da Siemens, ABB e Emerson. Essa mudança sustenta a fidelidade à plataforma porque os serviços contínuos incorporam funcionários do fornecedor dentro das plantas, desencorajando trocas de tecnologia e estabilizando a receita recorrente no mercado de segurança de tecnologia operacional (OT).

Por Modo de Implantação: Adoção da Nuvem Acelera Apesar das Preocupações com Segurança

As implantações locais dominaram as primeiras implementações devido a sensibilidades de latência e regras de soberania de dados, capturando 70,42% da participação do mercado de segurança de tecnologia operacional (OT) em 2025. No entanto, a análise e o gerenciamento de configuração entregues pela nuvem estão se expandindo a um CAGR de 20,85% à medida que os hiperescaladores obtêm certificações IEC 62443 e ISO 27001. Fabricantes menores aproveitam a precificação baseada em consumo para evitar despesas de capital enquanto acessam mecanismos avançados de correlação de ameaças por IA.

Arquiteturas híbridas prevalecem: variáveis de processo sensíveis permanecem dentro da DMZ da planta, enquanto a telemetria criptografada alimenta indicadores comportamentais para SOCs em nuvem para tendências de longo prazo, enriquecimento de inteligência de ameaças e pesquisa forense. À medida que a confiança cresce, os operadores migram backups de historiadores, repositórios de firmware e cargas de trabalho de varredura de vulnerabilidades para a nuvem, uma tendência que deve aumentar o tamanho do mercado de segurança de tecnologia operacional atribuível a plataformas SaaS.

Por Setor do Usuário Final: Concessionárias de Energia Impulsionam o Crescimento Mais Rápido

A manufatura liderou os gastos com 28,74% da participação do mercado de segurança de tecnologia operacional em 2025, refletindo uma alta incidência de ransomware em linhas automotivas, eletrônicas e de bens de consumo. As plantas adotaram detecção de intrusão inline e gateways de segmentação para proteger fluxos de trabalho just-in-time e registros de controle de qualidade.

O setor de energia está escalando mais rapidamente a um CAGR de 19,35%, à medida que a modernização da rede e a integração de energias renováveis expõem subestações legadas à rede IP. As auditorias NERC CIP incentivam as concessionárias a implantar cofres de identidade de dispositivos, manutenção remota segura e análise de detecção de anomalias, elevando o tamanho do mercado de segurança de tecnologia operacional para ofertas do setor elétrico. As concessionárias de água e esgoto estão seguindo o mesmo caminho, impulsionadas por orientações federais sobre higiene básica, como autenticação multifator e métricas de gerenciamento de patches.

Por Camada de Segurança: Gerenciamento de Identidade Ganha Impulso

Os sensores de monitoramento de rede e detecção de anomalias capturaram 46,05% dos gastos do mercado de segurança de tecnologia operacional (OT) em 2025 porque a visibilidade continua sendo o controle fundamental. Mecanismos de inspeção profunda de pacotes estabelecem a linha de base do tráfego Modbus, Profinet e OPC UA, permitindo a sinalização rápida de comandos de gravação maliciosos ou uploads de firmware não autorizados.

As iniciativas de confiança zero elevaram o gerenciamento de identidade e acesso à camada de crescimento mais rápido, com um CAGR de 21,3%. Certificados de dispositivos, estações de trabalho de acesso privilegiado e direitos baseados em função limitam o movimento lateral se os controles de perímetro falharem. À medida que a autenticação multifator se estende aos logins de estações de trabalho de engenharia, os operadores alocam mais orçamento para serviços de diretório, mecanismos de aplicação de políticas e corretores de credenciais just-in-time, expandindo a participação do mercado de segurança de tecnologia operacional dedicada a controles de identidade.

Análise Geográfica

A América do Norte manteve a liderança com 38,15% da receita do mercado de segurança de tecnologia operacional (OT) em 2025, após ataques de destaque a gasodutos, processadores de alimentos e distritos locais de água impulsionarem investimentos bipartidários na defesa da infraestrutura crítica. As diretrizes da TSA obrigam os operadores de gasodutos de energia a monitorar continuamente o tráfego SCADA e relatar anomalias em até 12 horas. O Canadá investiu em frameworks de cibersegurança para barragens hidrelétricas, enquanto os corredores automotivos mexicanos impulsionaram acordos de terceirização de SOC.

A Ásia-Pacífico apresentou a maior trajetória de crescimento, com o tamanho do mercado de segurança de tecnologia operacional expandindo a um CAGR de 19,75% entre 2026-2031. A China modernizou seus sistemas petroquímicos e ferroviários com sensores conectados por 5G, a Índia tornou obrigatória a notificação de incidentes ao CERT-In para usinas de energia e projetos de cidades inteligentes, e o Japão reforçou seus sistemas de controle de usinas nucleares contra perturbações geopolíticas. Os países da ASEAN aproveitaram o investimento estrangeiro direto para incorporar avaliações IEC 62443 desde o início do projeto, contornando os desafios de retrofit de sistemas legados.

A Europa manteve um impulso constante com a Diretiva NIS2 ampliando o escopo de conformidade para milhares de empresas industriais de médio porte. A Alemanha estabeleceu subsídios estaduais para construtores de máquinas de pequenas e médias empresas que adotam CLPs seguros por design, o Centro de Infraestrutura Nacional Crítica do Reino Unido publicou listas de verificação de aquisição para gateways de acesso remoto seguro, e a Itália acelerou a integração de energias renováveis, exigindo telemetria segura de inversores. As concessionárias da Europa Oriental priorizaram a segmentação de subestações legadas, elevando a demanda regional no mercado de segurança de tecnologia operacional.

Cenário Competitivo

O mercado de segurança de tecnologia operacional permanece moderadamente fragmentado. Fornecedores de monitoramento de rede de amplo espectro, como Claroty, Dragos, Nozomi Networks e Armis, fortaleceram suas posições por meio de parcerias com grandes empresas de automação como ABB, Siemens e Schneider. Fornecedores centrados em hardware, como Fortinet e Cisco, incorporaram inspeção profunda de pacotes em firewalls robustecidos, enquanto a Microsoft estendeu o Defender para IoT a fábricas habilitadas para Azure Arc.

Desafiantes centrados em IA ganharam participação ao automatizar a triagem de causa raiz. A Darktrace aplicou modelos de autoaprendizagem para detectar desvios sutis de sinais analógicos que as regras tradicionais não identificavam, acionando a aplicação autônoma de políticas. A Nozomi Networks garantiu USD 100 milhões em financiamento da Série E em 2024 para acelerar a pesquisa e desenvolvimento em inteligência de ativos baseada em nuvem e expandir alianças globais de MSSP.[4]Nozomi Networks, "Nozomi Networks Secures $100 Million Investment," nozominetworks.com

Os provedores de serviços gerenciados capitalizaram sobre a persistente escassez de talentos. A Rockwell Automation, a Honeywell e a Accenture lançaram ofertas de SOC de OT co-gerenciado que agrupam monitoramento 24 horas por dia, 7 dias por semana, resposta a incidentes e portais de relatórios regulatórios. A liderança de mercado está começando a se consolidar em torno de fornecedores capazes de unificar inventário de ativos, detecção de anomalias, identidade de dispositivos e orquestração de fluxo de trabalho em uma única licença, aumentando a fidelidade à plataforma e a estabilidade da receita recorrente no mercado de segurança de tecnologia operacional.

Líderes do Setor de Segurança de Tecnologia Operacional (OT)

Fortinet Inc.

Nozomi Networks Inc.

Claroty Ltd.

Honeywell International Inc.

Siemens Aktiengesellschaft (Siemens AG)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Industrial Cyber relatou 400 interfaces de instalações de água dos EUA expostas, desencadeando mitigação coordenada entre agências federais e estaduais.

- Fevereiro de 2025: O Gartner lançou o primeiro ranking de fornecedores de sistemas ciberfísicos, colocando Claroty, Nozomi e Dragos no nível de liderança.

- Janeiro de 2025: A CISA publicou orientações de aquisição "Secure by Demand" para proprietários de OT, enfatizando registro, configurações seguras por padrão e recursos de gerenciamento de vulnerabilidades.

- Outubro de 2024: A Diretiva NIS2 da UE entrou em vigor, introduzindo penalidades de até EUR 10 milhões para operadores de serviços essenciais que não implementarem dez medidas mínimas de cibersegurança.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de segurança de tecnologia operacional como a receita anual obtida por fornecedores que disponibilizam hardware, software e serviços geridos concebidos para monitorizar, proteger e restaurar sistemas de controlo industrial, SCADA e outros ativos de chão de fábrica que suportam infraestruturas críticas e operações de fabrico.

Claramente fora do âmbito: proteção geral de endpoints de TI e firewalls de rede autónomas não concebidas especificamente para ambientes OT.

Visão Geral da Segmentação

- Por Componente

- Soluções

- Serviços

- Por Modo de Implantação

- Local

- Nuvem

- Por Setor do Usuário Final

- Manufatura

- Petróleo e Gás

- Concessionárias de Energia

- Transporte e Logística

- Produtos Químicos e Farmacêuticos

- Mineração e Metais

- Por Camada de Segurança

- Monitoramento de Rede e Detecção de Anomalias

- Segurança de Endpoint / Dispositivo

- Gerenciamento de Identidade e Acesso

- Gateways de Acesso Remoto Seguro e Segmentação

- Plataformas de Governança, Risco e Conformidade

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Benelux

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- CCG

- Turquia

- Israel

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

De seguida, entrevistamos engenheiros de OT em empresas de serviços públicos, responsáveis de cibersegurança em refinarias, integradores de soluções e reguladores regionais na América do Norte, Europa e Ásia emergente. Os seus contributos validam os orçamentos médios de segurança por instalação, os ciclos de renovação de licenças e o ritmo a que as plataformas de deteção alojadas na nuvem substituem as ferramentas on-prem, permitindo-nos ajustar com precisão os pressupostos identificados durante o trabalho de gabinete.

Investigação de Gabinete

Os analistas compilam, em primeiro lugar, sinais fundamentais a partir de fontes públicas abertas, tais como os avisos da US Cybersecurity & Infrastructure Security Agency, os relatórios de ameaças da ENISA, as estatísticas de infraestrutura da US Energy Information Administration, as diretrizes de fábrica inteligente do METI do Japão e os rascunhos de trabalho da IEC 62443, que iluminam contagens de ativos, frequência de ataques e prazos regulatórios. Os 10-Ks de empresas, apresentações a investidores e documentos técnicos de associações setoriais ancoram, posteriormente, as divisões de receita dos fornecedores e os padrões de implementação. Os conjuntos de dados por subscrição da D&B Hoovers e da Dow Jones Factiva enriquecem os registos financeiros e o fluxo de notícias de fornecedores em rápida expansão. Esta base de evidências documentada permite-nos comparar as despesas com o parque instalado de dispositivos OT, o CAPEX regional e os encargos de conformidade obrigatória. As fontes listadas são ilustrativas; muitas bases de dados adicionais e registos públicos sustentam cada ponto de dados que retemos.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo começa com contagens nacionais de nós OT ligados e despesas de segurança estimadas por nó, seguidas de ajustamentos da taxa de penetração para os níveis de maturidade. Os totais agregados de fornecedores com base em ASP-vezes-volume amostrado, juntamente com verificações de canal, funcionam como uma verificação de controlo ascendente dos totais antes de os valores serem consolidados. As variáveis-chave que alimentam a nossa previsão de regressão multivariada incluem o crescimento do parque de dispositivos IIoT, a frequência de divulgação de incidentes, os limites máximos de penalidades regulatórias, as despesas de capital em Indústria 4.0, o custo médio de remediação por violação e os acréscimos regionais de geração de eletricidade. Quando as divulgações dos fornecedores estão em falta, a despesa por nó é imputada a partir de grupos de pares e reconciliada com as citações da investigação primária.

Ciclo de Validação de Dados e Atualização

Antes da publicação, um segundo analista audita os sinais de anomalia que comparam o nosso modelo com as curvas históricas de volume de ataques e os encargos macro de infraestrutura. Divergências significativas desencadeiam o recontacto de pelo menos um especialista na matéria. Os relatórios são atualizados anualmente, e publicamos atualizações intercalares quando eventos materiais, como regulamentações marcantes ou explorações de vulnerabilidades de grande escala, alteram a procura de base.

Por que Razão a Linha de Base de Segurança de Tecnologia Operacional da Mordor Garante Fiabilidade

As estimativas publicadas variam frequentemente porque os editores escolhem âmbitos, moedas e cadências de atualização diferentes.

Reconhecemos essas lacunas inevitáveis de forma transparente e, em seguida, demonstramos como uma seleção disciplinada de variáveis mantém a nossa linha de base estável e, ao mesmo tempo, responsiva.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 22,15 mil milhões (2025) | Mordor Intelligence | |

| USD 23,47 mil milhões (2025) | Global Consultancy A | Inclui conjuntos de receitas de segurança de TI mais abrangentes e contabiliza setores não industriais, inflacionando a base |

| USD 27,03 mil milhões (2025) | Regional Research Firm B | Deriva os totais a partir de orçamentos de cibersegurança baseados em inquéritos sem reconciliação com auditorias de receitas de fornecedores |

Em suma, a nossa combinação de dados regulatórios verificáveis, registos de receitas de fornecedores e entrevistas no terreno proporciona aos decisores uma linha de base equilibrada e transparente que associa cada dólar a ativos observáveis e etapas reprodutíveis — algo que modelos mais abrangentes ou baseados exclusivamente em inquéritos têm dificuldade em igualar.

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de segurança de tecnologia operacional (OT) até 2031?

O tamanho do mercado de segurança de tecnologia operacional (OT) deve crescer de USD 25,19 bilhões em 2026 e está previsto para atingir USD 47,95 bilhões até 2031

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está prevista para crescer a um CAGR de 19,75% de 2026 a 2031, graças a investimentos em manufatura inteligente em larga escala, implantações industriais de 5G e mandatos governamentais para proteção de infraestrutura crítica.

Por que as ferramentas de gerenciamento de identidade e acesso estão ganhando impulso nos ambientes de OT?

As arquiteturas de confiança zero exigem verificação contínua de usuários e dispositivos, tornando a autenticação baseada em certificados e os controles de acesso privilegiado a camada de segurança de crescimento mais rápido, com um CAGR de 21,3%.

Como as restrições de custo estão sendo abordadas para concessionárias e fabricantes menores?

Subsídios federais, como o Subsídio de Cibersegurança Avançada Rural e Municipal de USD 250 milhões, e serviços de SOC entregues pela nuvem permitem que operadores com orçamentos limitados acessem proteções de nível empresarial sem grandes despesas de capital.

Quais fatores competitivos diferenciam os principais fornecedores?

Os vencedores combinam visibilidade de inspeção profunda de pacotes, detecção de anomalias baseada em IA, governança de identidade de dispositivos e entrega global de serviços gerenciados, frequentemente dentro de um ecossistema de parcerias de automação industrial que aceleram a implantação.

Como as novas regulamentações mudam as prioridades de aquisição?

Frameworks como as diretrizes da TSA para gasodutos e a NIS2 exigem controles de "última geração" e monitoramento contínuo, levando os compradores a favorecer plataformas com painéis de conformidade integrados, relatórios automatizados e módulos de avaliação de risco da cadeia de suprimentos.

Página atualizada pela última vez em: