Tamanho e Participação do Mercado de Teste Estático de Segurança de Aplicações

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.82% CAGR |

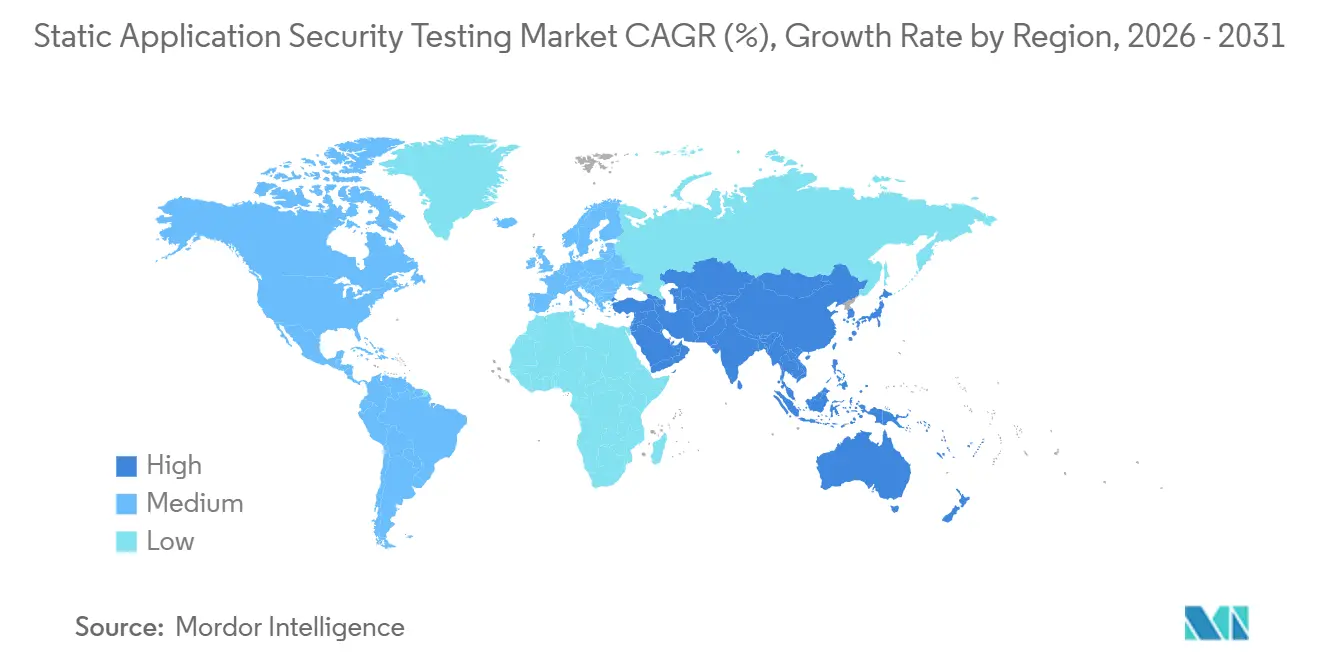

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

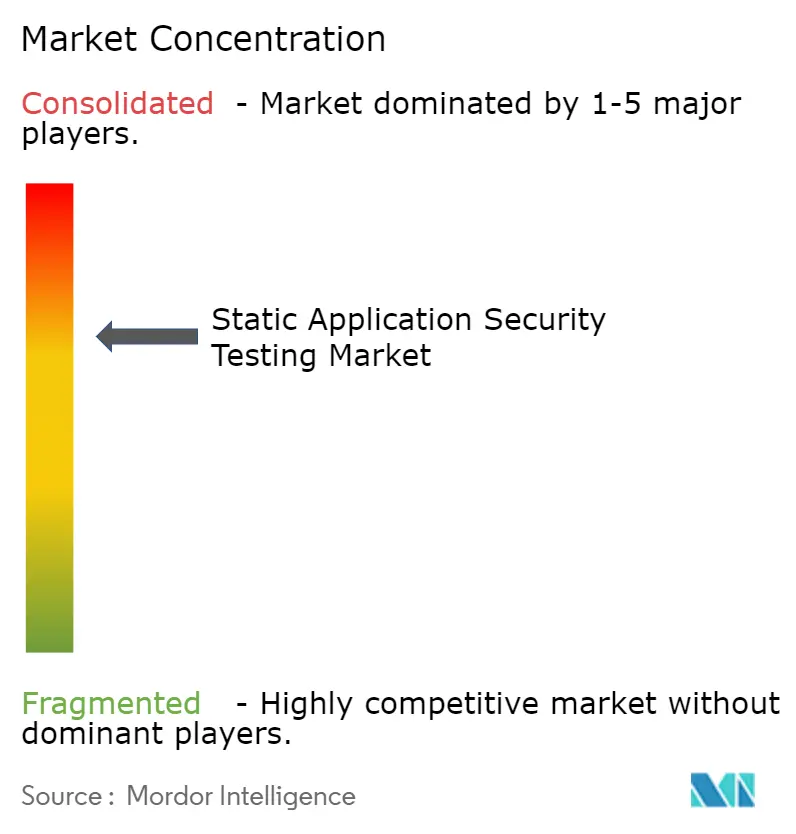

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Teste Estático de Segurança de Aplicações por Mordor Intelligence

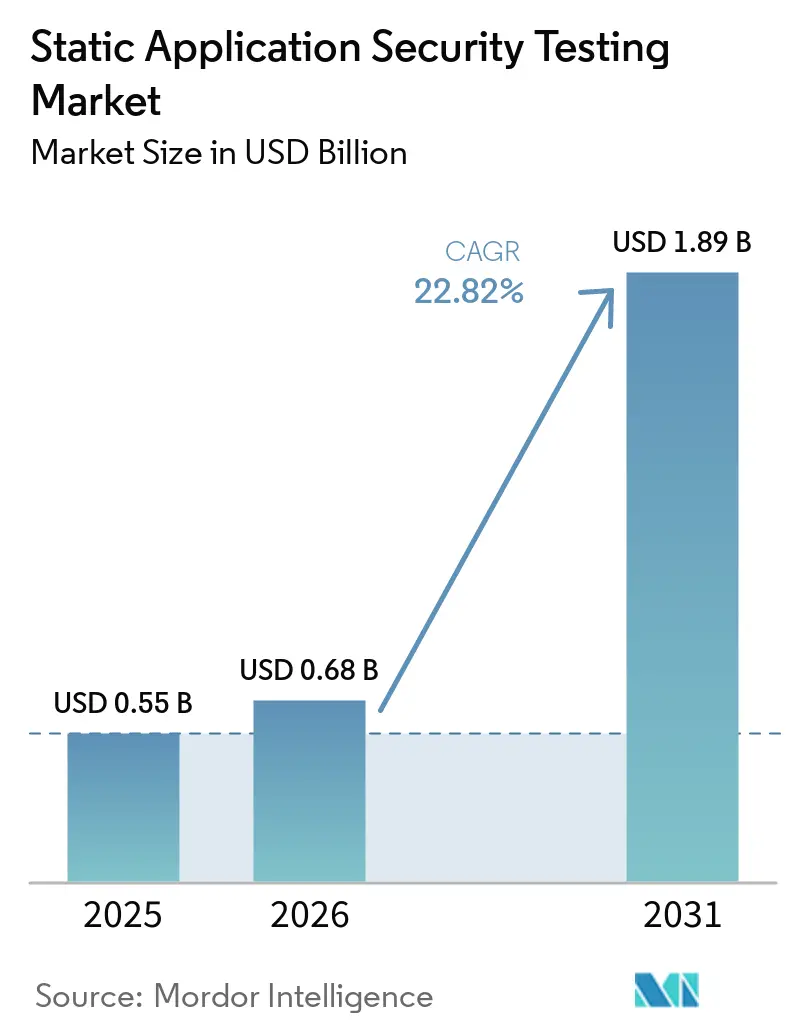

O tamanho do mercado de teste estático de segurança de aplicações foi avaliado em USD 0,55 bilhão em 2025 e espera-se que cresça de USD 0,68 bilhão em 2026 para atingir USD 1,89 bilhão até 2031, a uma CAGR de 22,82% no período de 2026-2031. Prazos regulatórios mais rigorosos nos Estados Unidos, na Europa e na Ásia estão acelerando a varredura de código em estágios iniciais, enquanto o código gerado por inteligência artificial infla os volumes de vulnerabilidades, elevando a demanda por análise contínua no IDE. As empresas estão redirecionando orçamentos de testes de penetração periódicos para o teste estático de segurança de aplicações (SAST) sempre ativo, e cláusulas de segurança por design em contratos federais e de infraestrutura crítica converteram a ferramenta de um controle opcional para um requisito de ordem de compra. A consolidação de plataformas está pressionando os fornecedores de soluções pontuais, favorecendo suítes que combinam SAST, análise de composição de software e detecção de segredos sob um único mecanismo de políticas. Modelos de implantação híbrida que mantêm artefatos sensíveis localmente, mas expandem a computação para a nuvem, estão emergindo como a arquitetura preferida para setores regulamentados que navegam pelas regras de soberania de dados.

Principais Conclusões do Relatório

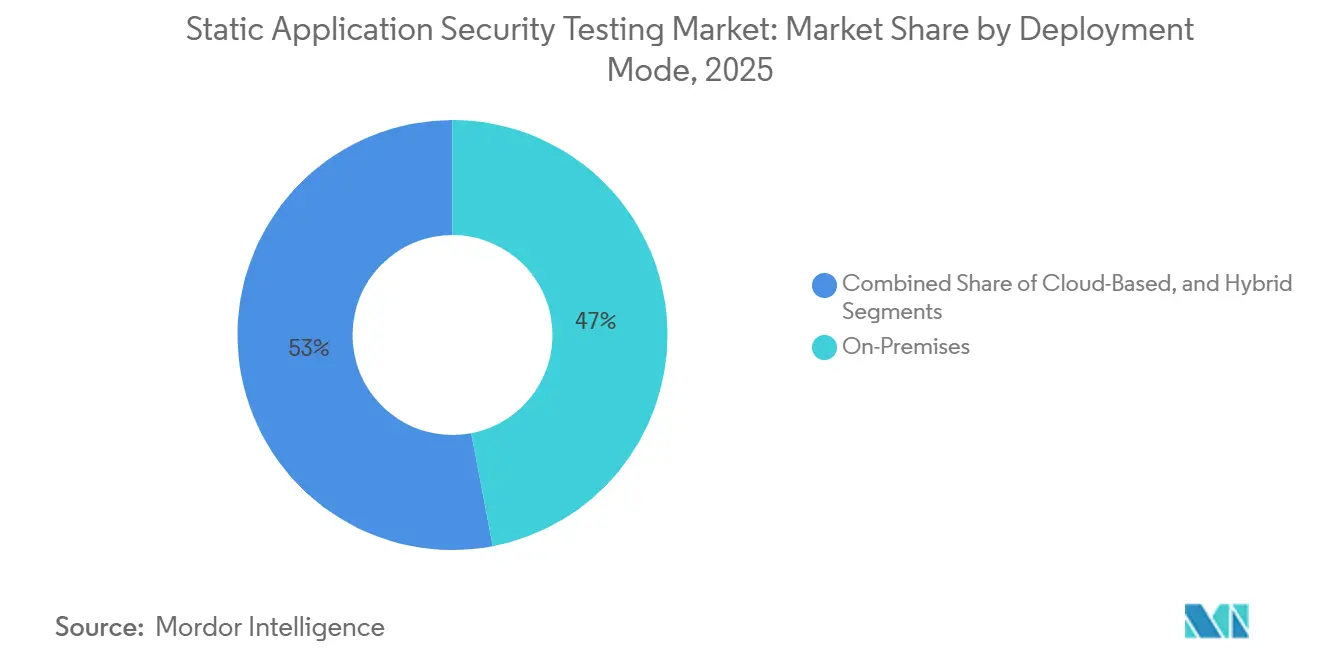

- Por modo de implantação, as instalações locais lideraram com 47,02% da participação do mercado de teste estático de segurança de aplicações em 2025, enquanto as implantações baseadas em nuvem devem se expandir a uma CAGR de 24,4% até 2031.

- Por tamanho da organização, as grandes empresas responderam por 70,30% da participação do mercado de teste estático de segurança de aplicações (SAST) em 2025, enquanto as pequenas e médias empresas devem registrar uma CAGR de 23,3% no mesmo período.

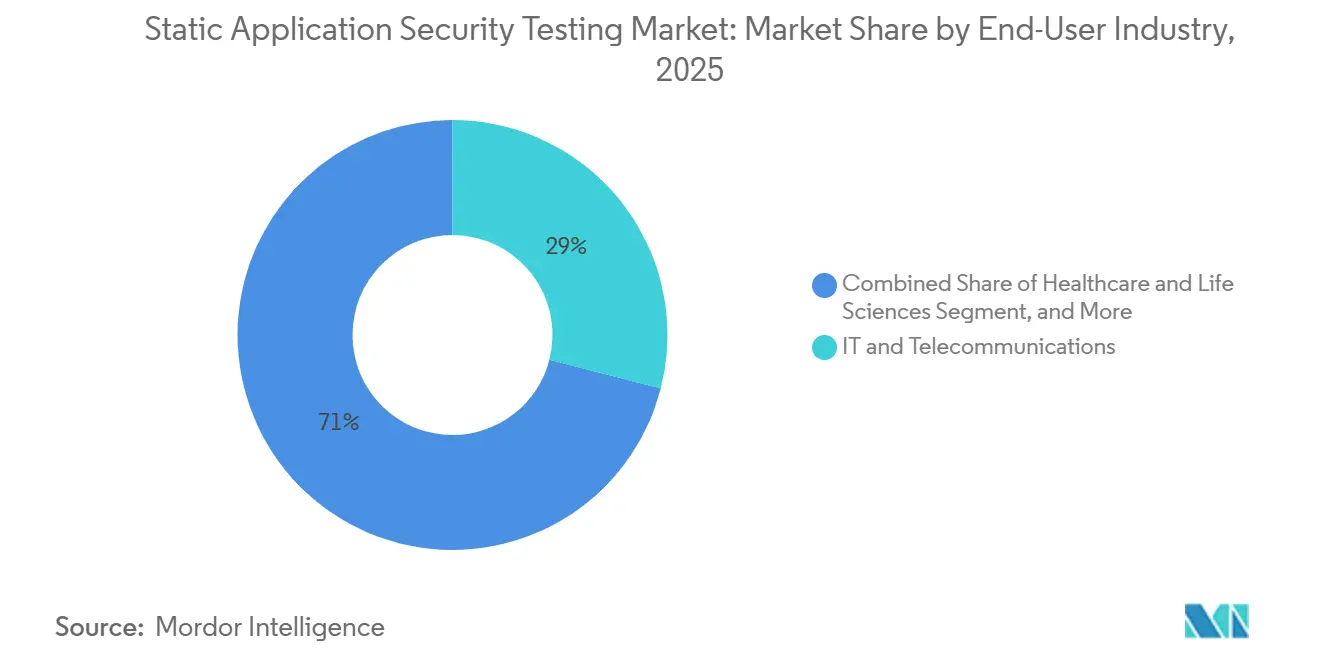

- Por setor do usuário final, TI e telecomunicações responderam por 29,00% da participação do mercado de SAST nos gastos de 2025, mas saúde e ciências da vida devem crescer a uma CAGR de 24,88% até 2031.

- Por fase de integração, a varredura no pipeline de CI/CD capturou 42,50% da participação do mercado de SAST na receita de 2025, e os plugins de IDE devem crescer a uma CAGR de 25,08% até 2031.

- Por geografia, a América do Norte respondeu por 38,20% da receita global em 2025, mas a Ásia-Pacífico deve crescer a uma CAGR de 25,27% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Teste Estático de Segurança de Aplicações

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ascensão do Código Gerado por Inteligência Artificial | +5.2% | Global com foco na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Obrigatoriedade de SBOMs de Software | +4.8% | América do Norte e UE, com expansão para APAC | Médio prazo (2-4 anos) |

| Mudança para SDLC com Prioridade em API | +3.6% | Global, liderado pela América do Norte e APAC | Médio prazo (2-4 anos) |

| Consolidação da Cadeia de Ferramentas DevSecOps | +3.1% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Cláusulas de Aquisição de Segurança por Design | +3.7% | Setores públicos da América do Norte, UE e APAC | Curto prazo (≤ 2 anos) |

| Necessidade de Auditoria de Criptografia Resistente a Quantum | +2.4% | América do Norte e Europa, adoção inicial na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança para SDLC com prioridade em API

O software moderno depende de microsserviços que se comunicam por meio de endpoints de API bem definidos. Os scanners estáticos desenvolvidos para código monolítico frequentemente não detectam fraquezas de autenticação ou exposição excessiva de dados nesses endpoints. A varejista Sally Beauty obteve visibilidade completa do inventário de API em 30 dias ao adicionar scanners com reconhecimento de API, evidenciando benefícios mensuráveis.[1]APIsec, "Sally Beauty Automatiza a Segurança de API com APIsec," apisec.ai Organizações que migram para arquiteturas centradas em API relatam 40% mais detecção de vulnerabilidades ao usar scanners que analisam arquivos Swagger ou OpenAPI junto com o código-fonte. Essa capacidade premium eleva os preços médios de venda, impulsionando a receita no mercado de teste estático de segurança de aplicações. O impulsionador permanece mais forte na América do Norte e na Europa Ocidental, onde a adoção de microsserviços é mais madura.

Obrigatoriedade de SBOMs de software

Ordens governamentais agora exigem que os fornecedores entreguem uma lista de materiais de software que liste todos os componentes de código aberto. O comunicado da OWASP de 2025 associa 60% dos bugs críticos em Java a bibliotecas de terceiros, portanto os compradores veem as funções de SBOM como prova de código seguro. Agências federais como os Centros de Serviços de Medicare e Medicaid dos EUA implementaram políticas de varredura de segredos que recompensam fornecedores capazes de monitoramento de dependências em tempo real.[2]Centros de Serviços de Medicare e Medicaid dos EUA, "Varredura de Segredos do GitHub," security.cms.gov Fornecedores que automatizam a geração de SBOM e correlacionam descobertas com CVEs conhecidos ampliam sua base endereçável, impulsionando o crescimento do mercado de teste estático de segurança de aplicações.

Ascensão do código gerado por inteligência artificial

O estudo da Veracode de 2025 mostrou que o código gerado por inteligência artificial apresenta uma densidade de vulnerabilidades 45% maior do que as linhas de base escritas por humanos, com picos em falhas de injeção e segredos codificados diretamente.[3]Chris Wysopal, "Análise de Vulnerabilidades em Código Gerado por Inteligência Artificial," Veracode, VERACODE.COM Desenvolvedores que usam assistentes como o GitHub Copilot podem criar blocos de código funcionais em segundos, mas a revisão manual gasta de 15 a 30 minutos por problema, ampliando os acúmulos de remediação. Plugins de SAST integrados ao IDE que identificam falhas durante a criação reduzem essa lacuna e agora são requisitos básicos para ferramentas corporativas. A Aliança de Segurança em Nuvem constatou que organizações sem varredura de código de inteligência artificial em tempo real registraram 2,3 vezes mais vulnerabilidades pós-implantação.[4]Equipe de Pesquisa da Aliança de Segurança em Nuvem, "Pesquisa de Segurança de Código de Inteligência Artificial," Aliança de Segurança em Nuvem, CLOUDSECURITYALLIANCE.ORG A orientação da Agência de Alimentos e Medicamentos publicada em fevereiro de 2026 exige que os fornecedores documentem os controles do SDLC para o desenvolvimento assistido por inteligência artificial, transformando ciclos de feedback de fração de segundo de conveniência em conformidade.[5]Agência de Segurança Cibernética e de Infraestrutura, "Estrutura de Elementos Mínimos de SBOM," CISA, CISA.GOV

Consolidação da cadeia de ferramentas DevSecOps

As equipes de segurança reclamam que 70% do tempo de triagem é perdido com alertas duplicados em ferramentas isoladas. Os compradores agora exigem painéis unificados que integrem SAST, análise de composição de software e detecção de segredos. O salto de 27% na receita do GitLab após incluir o SAST Avançado em seu nível Ultimate ilustra a preferência de compra por um único painel de controle. A consolidação reduz o custo total de propriedade e acelera a implementação de políticas, sustentando uma realização de preços acima da média no mercado de teste estático de segurança de aplicações.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Fadiga por Falsos Positivos | -3.8% | Global, aguda em grandes empresas com SAST legado | Curto prazo (≤ 2 anos) |

| Escassez de Engenheiros de Segurança de Aplicações | -2.9% | Global, mais grave na América do Norte e Europa | Médio prazo (2-4 anos) |

| Custo de Refatoração de Monólitos Legados | -1.6% | América do Norte e Europa, setores financeiro e manufatureiro | Longo prazo (≥ 4 anos) |

| Obstáculos de Conformidade com Residência de Dados | -1.4% | UE e APAC, setores regulamentados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta fadiga por falsos positivos

Os analistas de segurança dedicam 70% do tempo de investigação a alertas que se revelam não problemáticos. Esse ônus corrói a confiança e retarda a implementação de novas políticas. Equipes menores frequentemente silenciam a saída do scanner, aumentando o risco de exploits não detectados. Os fornecedores respondem com classificadores de aprendizado de máquina que reduzem as taxas de falsos positivos abaixo de 0,1%, mas os módulos premium adicionam custos que muitos compradores do mercado intermediário hesitam em absorver. Até que a precisão melhore nos níveis de entrada, os ciclos de compra no mercado de SAST podem se prolongar.

Escassez de engenheiros de segurança de aplicações

A demanda por especialistas supera a oferta nas principais economias. Funções sênior de segurança de aplicações exigem salários de seis dígitos, mas as universidades formam poucos candidatos. Grandes empresas podem pagar, mas as PMEs têm dificuldades, deixando os desenvolvedores para executar varreduras sem conhecimento profundo de segurança. A priorização automatizada e as sugestões de correção no IDE ajudam, mas a complexidade continua sendo uma barreira que modera o crescimento do mercado de teste estático de segurança de aplicações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: Preocupações com Soberania Ancoram a Receita Local

As implantações locais detiveram 47,02% da receita de 2025, pois bancos europeus, contratantes de defesa e prestadores de serviços de saúde mantêm repositórios de código atrás de seus firewalls para atender à supervisão do DORA e do GDPR. Os ganhos de tamanho do mercado de teste estático de segurança de aplicações aqui provêm de licenças perpétuas agrupadas com serviços profissionais para ambientes de alta garantia. A varredura baseada em nuvem, no entanto, crescerá a uma CAGR de 24,4% até 2031, impulsionada pela computação elástica que acelera varreduras paralelas em microsserviços. Os modelos híbridos, que mantêm artefatos localmente, mas transferem a computação para nós de nuvem gerenciados, equilibram soberania com escala e estão emergindo como arquiteturas preferidas para entidades regulamentadas.

Controle versus velocidade define as decisões de compra. As plataformas em nuvem se integram nativamente ao GitHub, GitLab e Azure DevOps, reduzindo o tempo de obtenção de valor, enquanto as instalações locais incorrem em custos de manutenção de infraestrutura. As regiões de nuvem soberana oferecidas por hiperescaladores poderiam corroer a vantagem de conformidade das ferramentas locais. Os fornecedores que entregam conjuntos de recursos idênticos em todas as opções de implantação sem penalidades de preço se posicionam melhor para capturar organizações que navegam por mandatos de residência em evolução no mercado de SAST.

Por Tamanho da Organização: O Crescimento das PMEs Depende de Preços Baseados em Consumo

As grandes empresas geraram 70,3% da receita de 2025 ao incorporar o SAST em bases de código extensas e exigir personalização profunda. Elas negociam contratos corporativos que incluem treinamento, suporte premium e SLAs, produzindo fluxos de renovação previsíveis. As pequenas e médias empresas, no entanto, devem adicionar receita de dois dígitos a uma CAGR de 23,3% até 2031, à medida que os fornecedores introduzem modelos de licença por desenvolvedor e varredura medida que reduzem os custos iniciais.

Os níveis comunitários gratuitos do GitHub e da SonarSource estimulam a adoção, enquanto a remediação guiada por inteligência artificial reduz a expertise necessária para interpretar os resultados da varredura. Quando as PMEs amadurecem, a venda adicional de capacidades avançadas, como geração de SBOM e análise de contaminação entre arquivos, aumenta o valor do contrato. Os fornecedores que se destacam em movimentos de expansão convertem a adoção grassroots pelos desenvolvedores em implementações em toda a organização, expandindo a penetração do mercado de teste estático de segurança de aplicações no mercado intermediário.

Por Setor do Usuário Final: Saúde Lidera o Crescimento sob Pressão de Conformidade com a Agência de Alimentos e Medicamentos

TI e telecomunicações detiveram 29,00% dos gastos de 2025, pois os fornecedores de software veem a segurança de código como um diferenciador de confiança do cliente. No entanto, saúde e ciências da vida crescerão a uma CAGR de 24,88% até 2031, à medida que a orientação de Garantia de Software de Computador da Agência de Alimentos e Medicamentos obriga a inclusão de SBOMs e controles de inteligência artificial documentados nos dossiês de pré-mercado. Os hospitais também enfrentam emendas à HIPAA que encurtam as janelas de notificação de violação, impulsionando a adoção antecipada de varredura de código. As instituições bancárias e de seguros enfrentam os testes anuais de resiliência do DORA e os regimes de penetração liderados por ameaças trienais, incorporando o SAST como pré-requisito para atestados de risco em nível de conselho.

As estruturas de aquisição governamentais e de defesa agora exigem SAST em pipelines de integração contínua, enquanto empresas de manufatura e automotivas implementam a prática para apoiar a segurança de produtos conectados e as obrigações de cadeia de suprimentos da NIS2. A adoção no varejo fica atrás devido às margens reduzidas, mas cresce à medida que os pagamentos orientados por API aumentam a exposição a fraudes. Os regimes de penalidades específicos do setor ditam, em última análise, a velocidade de adoção.

Por Fase de Integração: Plugins de IDE Ganham Participação com Foco na Experiência do Desenvolvedor

A varredura no pipeline de CI/CD deteve 42,50% do faturamento de 2025, pois os trabalhos noturnos impõem portões de segurança antes da produção. Os plugins de IDE, no entanto, devem superar esse ritmo a uma CAGR de 25,08%, identificando falhas durante a criação do código e eliminando até 90% do retrabalho, de acordo com a integração Kiro da Checkmarx de fevereiro de 2026. Os desenvolvedores exigem feedback em fração de segundo, portanto os fornecedores implantam heurísticas leves nos editores e reservam passagens profundas de fluxo de dados para os trabalhos de CI.

As varreduras em lote centralizadas permanecem para monólitos legados e auditorias de conformidade, mas estão diminuindo em influência relativa. As plataformas líderes agora combinam os três níveis de varredura e correlacionam alertas, fornecendo aos engenheiros uma narrativa de risco única em vez de relatórios desconexos. A integração rica em contexto conquista a preferência e reduz a fadiga de alertas, aumentando assim as taxas de correção e a redução de risco demonstrável no mercado de SAST.

Análise Geográfica

A América do Norte capturou 38,2% da receita de 2025, impulsionada pelo orçamento de USD 331 milhões de Diagnóstico e Mitigação Contínuos da CISA e pelos pilotos de SBOM incorporados que transformam o SAST em uma entrega contratual. A mudança do OMB para atestados baseados em risco recompensa plataformas que correlacionam descobertas estáticas com exposição em tempo de execução, impulsionando aquisições renovadas entre fornecedores federais. O Canadá está alinhando a linguagem de aquisição, e os reguladores mexicanos estão aplicando testes operacionais no estilo DORA a bancos transfronteiriços, ampliando o espaço regional.

A Ásia-Pacífico é o mercado de crescimento mais rápido, com uma CAGR de 25,27% prevista até 2031. A Estratégia Nacional de Segurança Cibernética de Taiwan de 2025 exige atestados de segurança por design em cadeias de suprimentos de semicondutores e infraestrutura. O roteiro de segurança cibernética da Nova Zelândia para 2026-2030 visa a prontidão quântica e a resiliência de infraestrutura crítica, levando as concessionárias a adotar a varredura de código. As regulamentações fragmentadas na China, no Japão, na Índia e na Coreia do Sul criam complexidade de localização que favorece fornecedores com conjuntos de regras multilíngues e equipes de suporte regionais.

A Europa está em uma encruzilhada de conformidade. O DORA entrou em vigor em janeiro de 2025, impondo relatórios de incidentes em quatro horas e ciclos de penetração liderados por ameaças que incluem avaliações de código-fonte, enquanto a NIS2 e a Lei de Resiliência Cibernética adicionam obrigações adicionais. Apenas 14 dos 27 estados-membros transpuseram totalmente a NIS2 até meados de 2025, mas as multas de execução chegam a EUR 10 milhões (USD 11,8 milhões), levando as empresas a acelerar as implementações de SAST. Os incentivos de nuvem soberana e o favoritismo local persistem entre bancos e seguradoras, mas os modelos híbridos ampliam o apelo ao equilibrar supervisão com elasticidade.

Cenário Competitivo

Torres de Controle Autônomas da Cadeia de Suprimentos

O mercado de teste estático de segurança de aplicações permanece moderadamente competitivo. Synopsys, Veracode e Checkmarx lideram o segmento corporativo, diferenciando-se por meio de mecanismos de alta precisão e remediação gerada por inteligência artificial. GitHub, GitLab e SonarSource aproveitam a adoção comunitária, incorporando o SAST nos fluxos de trabalho dos desenvolvedores com custos de troca quase nulos. A desinvestimento de USD 2,1 bilhões da Synopsys em 2024 e o interesse de capital privado na Checkmarx sublinham a pressão de consolidação.

As parcerias rivalizam com as aquisições; a integração da Veracode com a Palo Alto Networks correlaciona falhas de código com dados de postura em nuvem, apresentando narrativas de risco do código à nuvem. Disruptores como DeepSource e OX-Security visam compradores de PMEs de autoatendimento com preços baseados em consumo. A redução de falsos positivos, a varredura híbrida e a triagem de inteligência artificial agêntica são agora recursos de disputa. Os fornecedores que aproveitam os LLMs para correlação contextual e geração de relatórios de conformidade prontos para uso têm potencial para expandir sua participação no setor de teste estático de segurança de aplicações à medida que o SAST se torna uma ferramenta autônoma.

Líderes do Setor de Teste Estático de Segurança de Aplicações

Synopsys, Inc. (Software Integrity Group)

Veracode, Inc.

Checkmarx Ltd.

Snyk Limited (apenas módulo SAST)

Sonatype, Inc. (Qualidade de Código e SAST)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Checkmarx introduziu o SAST com inteligência artificial com análise baseada em LLM, Assistente de Triagem e Assistente de Remediação para reduzir o esforço manual.

- Março de 2026: A Veracode lançou o Veracode Fix para análise de composição de software, agrupando remediação de solicitações de pull de múltiplos arquivos.

- Fevereiro de 2026: A Checkmarx aprimorou o suporte ao IDE Kiro com varredura em tempo real nos fluxos de trabalho dos desenvolvedores.

- Janeiro de 2026: A Palo Alto Networks integrou a varredura da Veracode ao Cortex Cloud para visibilidade do código à nuvem.

Escopo do Relatório Global do Mercado de Teste Estático de Segurança de Aplicações

O Relatório do Mercado de Teste Estático de Segurança de Aplicações é Segmentado por Modo de Implantação (Local, Baseado em Nuvem, Híbrido), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Setor do Usuário Final (TI e Telecomunicações, Serviços Bancários, Financeiros e de Seguros, Saúde e Ciências da Vida, Governo e Defesa, Varejo e Comércio Eletrônico, Manufatura e Automotivo, Outro Setor do Usuário Final (Energia, Educação)), Fase de Integração (Plugins de IDE, Pipeline de CI/CD e Varredura Centralizada) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Local |

| Baseado em Nuvem |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| TI e Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros |

| Saúde e Ciências da Vida |

| Governo e Defesa |

| Varejo e Comércio Eletrônico |

| Manufatura e Automotivo |

| Outro Setor do Usuário Final (Energia, Educação) |

| Plugins de IDE |

| Pipeline de CI/CD |

| Varredura Centralizada |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Modo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Híbrido | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Setor do Usuário Final | TI e Telecomunicações | ||

| Serviços Bancários, Financeiros e de Seguros | |||

| Saúde e Ciências da Vida | |||

| Governo e Defesa | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura e Automotivo | |||

| Outro Setor do Usuário Final (Energia, Educação) | |||

| Por Fase de Integração | Plugins de IDE | ||

| Pipeline de CI/CD | |||

| Varredura Centralizada | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de teste estático de segurança de aplicações em 2026?

A Mordor Intelligence estima o tamanho do mercado de teste estático de segurança de aplicações em USD 0,68 bilhão em 2026 e projeta que ele atingirá USD 1,89 bilhão até 2031.

Qual modo de implantação está crescendo mais rapidamente?

O SAST baseado em nuvem deve se expandir a uma CAGR de 20,4% até 2031, à medida que as organizações buscam computação elástica e integração simplificada.

Por que a adoção no setor de saúde está se acelerando?

As regras de Garantia de Software de Computador da Agência de Alimentos e Medicamentos, em vigor a partir de 2026, exigem SBOMs e controles de SDLC documentados, impulsionando empresas de saúde e ciências da vida em direção à varredura contínua de código.

Qual é a principal barreira para a adoção do SAST?

As altas taxas de falsos positivos consomem o tempo dos desenvolvedores e corroem a confiança, embora os fornecedores que reduzem as imprecisões abaixo de 5% estejam revertendo essa tendência.

Qual região contribuirá com mais nova receita até 2031?

A Ásia-Pacífico, liderada pelas políticas de Taiwan, Singapura e Nova Zelândia, deve crescer a uma CAGR de 22% e adicionar o maior gasto incremental.

Página atualizada pela última vez em: