Marktgröße und Marktanteil für Sicherheit von Anwendungsprogrammierschnittstellen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

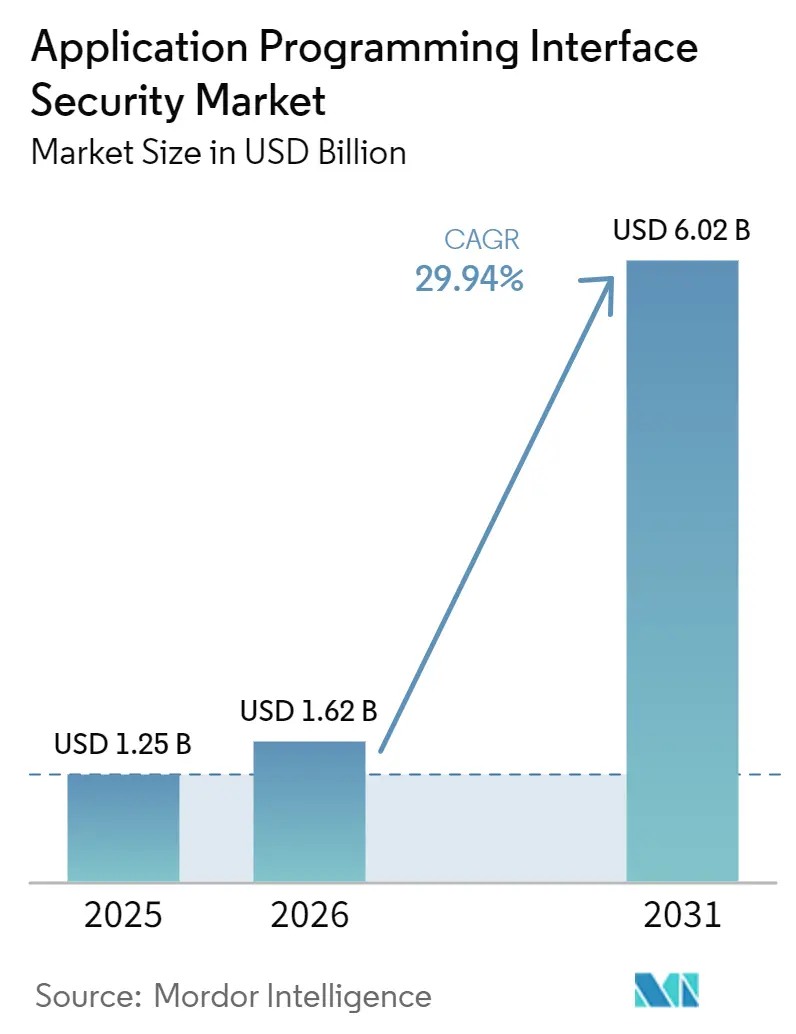

| Marktgröße (2026) | 1.62 Milliarden US-Dollar |

| Marktgröße (2031) | 6.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 29.94% CAGR |

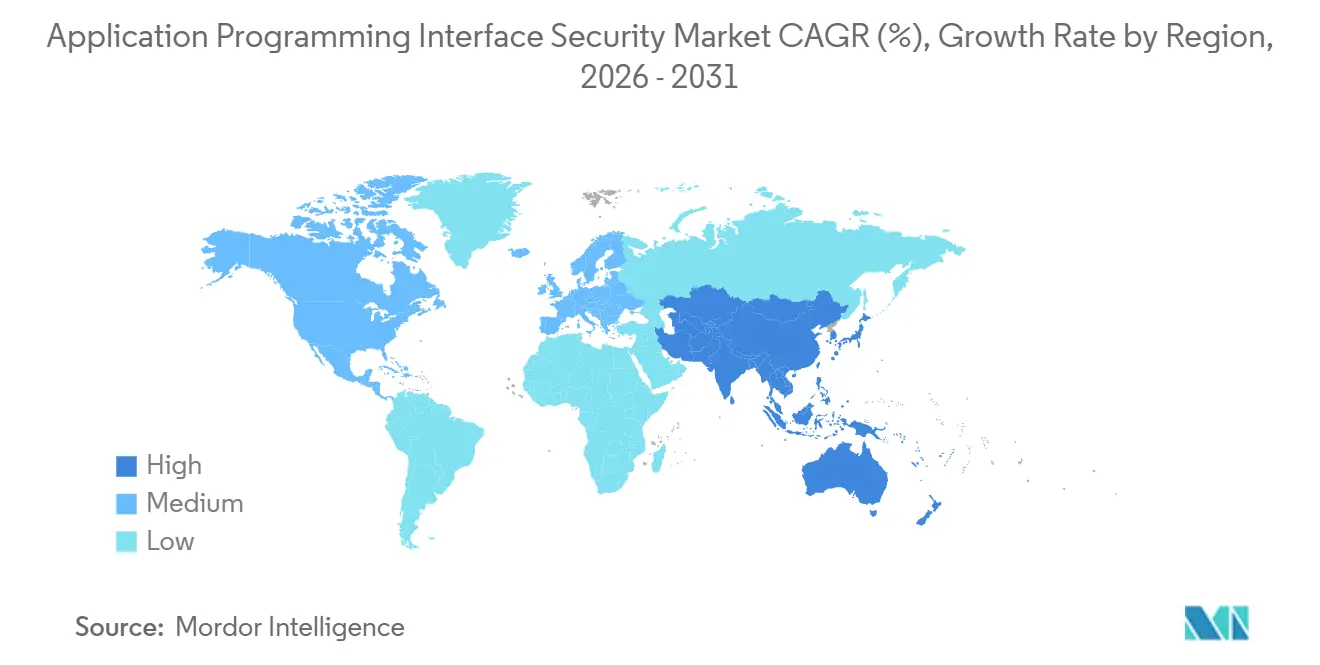

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Sicherheit von Anwendungsprogrammierschnittstellen von Mordor Intelligence

Die Marktgröße für API-Sicherheit wird voraussichtlich von 1,25 Milliarden USD im Jahr 2025 auf 1,62 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 29,94 % über den Zeitraum 2026–2031 einen Wert von 6,02 Milliarden USD erreichen. Diese Expansion spiegelt eine deutliche Verschiebung der Sicherheitsprioritäten in Unternehmen wider, da APIs heute näher an Umsatzflüssen, Kundeninteraktionen und regulierten Daten liegen als es die frühere Netzwerkperipherie tat. Cloud-natives Anwendungsdesign und die breitere Einführung von LLM-gestützten Software-Agenten erhöhen die Anzahl exponierter Schnittstellen und machen kontinuierliche API-Erkennung sowie Laufzeitüberwachung wichtiger als periodische Überprüfungen. Compliance-Druck beschleunigt ebenfalls die Ausgaben, insbesondere nach der Durchsetzung von PCI DSS 4.0.1 im Jahr 2025 und den Änderungen der technischen Schutzmaßnahmen gemäß HIPAA im Jahr 2026, die den Standard für den API-bezogenen Schutz in sensiblen Umgebungen angehoben haben. Nordamerika hielt 2025 den größten regionalen Anteil, da Regulierung, Anbietertiefe und Unternehmensbudgets dort konzentriert waren, während der asiatisch-pazifische Raum am schnellsten wachsen soll, da Vorfallsexposition und Aufmerksamkeit auf Führungsebene weiter zunehmen. Der Markt für API-Sicherheit bleibt fragmentiert, sodass sowohl Spezialisten als auch breitere Plattformanbieter Produkterweiterungen, Workflow-Integration und KI-gestützte Analysen einsetzen, um sich den nächsten Ausgabenschub zu sichern.

Wichtigste Erkenntnisse des Berichts

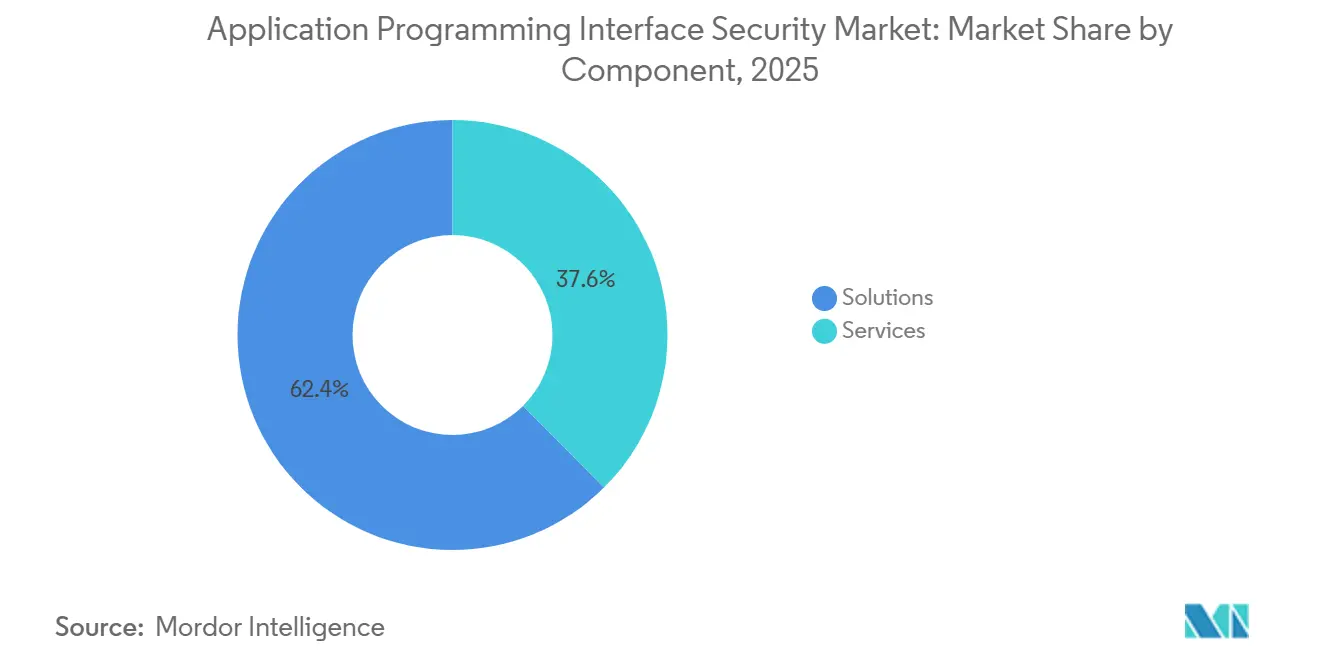

- Nach Komponente hielten Lösungen im Jahr 2025 einen Anteil von 62,44 % am Markt für API-Sicherheit, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 29,98 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 58,31 % am Markt für API-Sicherheit auf Cloud, während Hybrid bis 2031 voraussichtlich mit einer CAGR von 30,41 % wachsen wird.

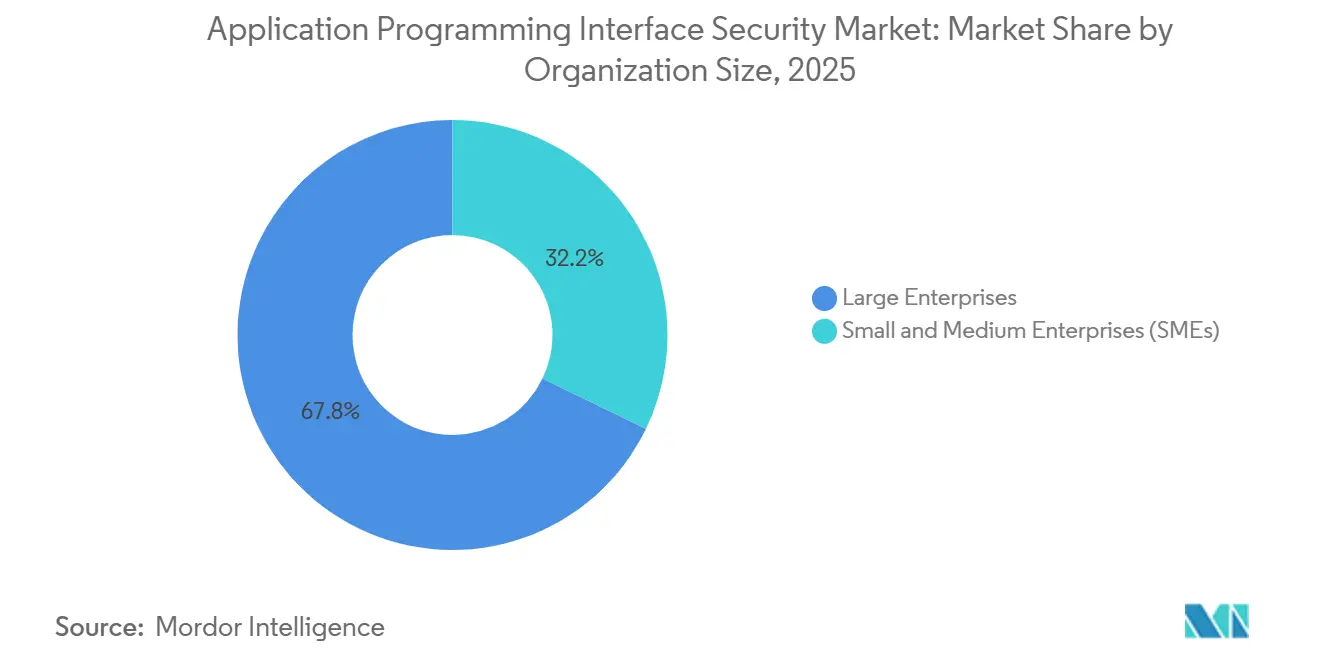

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 67,82 % am Markt für API-Sicherheit, während kleine und mittlere Unternehmen (KMU) mit einer CAGR von 30,23 % bis 2031 das schnellste Wachstum verzeichnen sollen.

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 einen Anteil von 24,13 % am Markt für API-Sicherheit, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 30,34 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,74 % am Markt für API-Sicherheit, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 30,15 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Sicherheit von Anwendungsprogrammierschnittstellen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von API-Angriffen und steigende Kosten durch Datenschutzverletzungen | +5.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Rasante API-Verbreitung in Cloud-nativen Architekturen | +5.2% | Global, Konzentration in Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Ausweitung von Compliance- und Datenverwaltungspflichten | +4.3% | Nordamerika und EU primär, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Wachstum von Partner-, Fintech- und Ökosystem-APIs | +3.2% | Nordamerika, EU und APAC-Fintech-Zentren | Mittelfristig (2–4 Jahre) |

| KI-Agenten und LLM-Workflows machen APIs zur KI-Steuerungsebene | +3.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Schatten-, Zombie- und nicht verwaltete APIs erzwingen entdeckungsgesteuerte Sicherheitsausgaben | +2.1% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Volumen des API-Datenverkehrs durch Microservices- und containerisierte Architekturen

Der Markt für API-Sicherheit entwickelt sich aufwärts, weil API-Angriffe mittlerweile so häufig sind, dass sie bei Sicherheitsverantwortlichen unmittelbaren Budgetdruck erzeugen. Akamai berichtete, dass 87 % der befragten globalen Organisationen im Jahr 2025 einen API-bezogenen Sicherheitsvorfall erlebt haben. Dieselbe Veröffentlichung besagte, dass die durchschnittlichen täglichen API-Angriffe pro Organisation von 121 im Jahr 2024 auf 258 im Jahr 2025 gestiegen sind, was einem Anstieg von 113 % im Jahresvergleich entspricht. Akamai stellte außerdem fest, dass Layer-7-DDoS-Angriffe, die häufig auf API-Endpunkte und Anwendungsressourcen abzielen, in den vorangegangenen 2 Jahren um 104 % gestiegen sind. Dieses Muster ist bedeutsam, weil Sicherheitsteams nicht mehr mit isoliertem Missbrauch konfrontiert sind, sondern mit automatisierten Kampagnen, die Anwendungslogik, Ratenbegrenzungen und Zugriffskontrollen mit Maschinengeschwindigkeit testen. Infolgedessen ist der Markt für API-Sicherheit zunehmend mit Verlustprävention, Verfügbarkeitsschutz und regulatorischer Exposition verknüpft, anstatt mit diskretionären Werkzeugausgaben.

Einführung von Shift-left-DevSecOps-Pipelines in Unternehmen

Der Markt für API-Sicherheit wird auch durch die Geschwindigkeit angetrieben, mit der Cloud-native Architekturen neue Schnittstellen schaffen, die einer Governance bedürfen. Salt Security berichtete, dass fast 47 % der Befragten ein API-Wachstum von 51 %–100 % gegenüber dem Vorjahr meldeten, was darauf hindeutet, dass Endpunkt-Inventare sich rasch ausweiten. In Microservices-Umgebungen kann jeder neue Dienst separate Endpunkte, Identitäten und Ost-West-Verkehrspfade einführen, die Legacy-Überwachungstools nicht für eine tiefgehende Interpretation ausgelegt waren. Auto-Skalierungs-Container erschweren das Problem, weil APIs schneller erscheinen, sich verschieben und außer Betrieb gehen können, als statische Dokumentation oder manuelle Überprüfungen Schritt halten können. Dieses Betriebsmodell erhöht die Anzahl von Schatten- und nicht verwalteten APIs, selbst in Unternehmen mit ausgereiften Engineering-Praktiken, weil sich die Infrastruktur selbst kontinuierlich verändert. Deshalb sind Erkennung, Posture-Management und verhaltensbasierte Überwachung zu zentralen Kontrollschichten im Markt für API-Sicherheit geworden und nicht zu optionalen Ergänzungen.

Regulatorische Vorgaben zum Datenschutz mit expliziter Abdeckung von APIs

Der Markt für API-Sicherheit profitiert auch von einem schärferen Compliance-Umfeld, da mehrere wichtige Rahmenwerke den API-Schutz nun als direkte Kontrollanforderung behandeln. PCI DSS 4.0.1, das ab März 2025 vollständig durchgesetzt wurde, schreibt API-Sicherheitstests gemäß Anforderung 6.2.4 für Zahlungsumgebungen ausdrücklich vor.[1]PCI Security Standards Council, "PCI DSS v4.0.1," PCI Security Standards Council, pcisecuritystandards.org Derselbe Standard setzt auch stärkere Authentifizierungserwartungen für den Zugang zu Karteninhaberdatenumgebungen und verringert den Spielraum für schwache API-verknüpfte Zugriffspfade. Im Gesundheitswesen aktualisierte das US-amerikanische Ministerium für Gesundheit und Soziale Dienste im Februar 2026 die technischen Schutzmaßnahmen der HIPAA-Sicherheitsregel und erhöhte damit den Standard für den Schutz elektronisch geschützter Gesundheitsinformationen, die durch vernetzte Systeme fließen. In Europa brachte DORA kontinuierliches IKT-Risikomanagement und eine stärkere Überwachung von Drittanbieter-Technologiebeziehungen in das Betriebsmodell regulierter Finanzunternehmen ein, was API-Inventar- und Überwachungsprogramme direkt unterstützt. Diese sich überschneidenden Verpflichtungen drängen Käufer zu konsolidierten Plattformen, die Erkennung, Schema-Validierung, Laufzeitüberwachung, Protokollierung und Audit-Unterstützung innerhalb eines einzigen Angebots im Markt für API-Sicherheit kombinieren können.

Ausweitung von Open-Banking- und Open-Insurance-Standards

Der Markt für API-Sicherheit expandiert weiter, weil Partner-APIs und Ökosystem-Integrationen nun in vielen kundenorientierten und umsatzgenerierenden Workflows verankert sind. Jede Drittanbieter-Integration fügt eine weitere Vertrauensgrenze hinzu, und jede Grenze bringt ihre eigenen Token, Identitäten, Berechtigungen und Datenverarbeitungsregeln mit sich, die konsistent durchgesetzt werden müssen. 42Crunch berichtete, dass Implementierungsfehler rund um Authentifizierung und Autorisierung die dominierende Quelle für API-Exposition in allen Branchen und Unternehmensgrößen blieben. Der Start des Cloudflare-Scanners im März 2026 konzentrierte sich ebenfalls auf die aktive Erkennung von Broken Object Level Authorization und unterstrich, dass die Zugriffskontrolle auf Objektebene eine praktische Schwachstelle in Live-Deployments bleibt. Die Leitlinien der Monetary Authority of Singapore bekräftigen, dass regulierte Unternehmen für Technologierisiken verantwortlich bleiben, auch wenn Dienste von externen digitalen Verbindungen abhängen, und erhöhen damit den Standard für die Partnerüberwachung. Infolgedessen legen Käufer im Markt für API-Sicherheit größeren Wert auf Tools, die den Partnerzugang kontinuierlich validieren, ohne den kommerziellen Datenverkehr zu verlangsamen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskomplexität in hybriden und Multi-Cloud-Umgebungen | -4.2% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an spezialisierten Fachkräften für API-Sicherheit | -3.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Falsches Vertrauen in Legacy-WAF- und authentifizierungszentrierte Kontrollen | -2.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Sich entwickelnde MCP- und agentische KI-Sicherheitsstandards sowie Lücken bei der Eigentümerschaft | -1.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Der Markt für API-Sicherheit sieht sich weiterhin mit Reibungsverlusten konfrontiert, weil viele Unternehmen Kontrollen gleichzeitig in Cloud-, On-Premises- und privaten Infrastrukturen durchsetzen müssen. Diese Umgebungen stützen sich häufig auf unterschiedliche Gateways, Identitätsmethoden, Inspektionspunkte und Protokollierungsformate, was eine einheitliche Richtliniendurchsetzung erschwert. Fragmentierung schwächt auch den Laufzeitkontext, weil Sicherheitsteams möglicherweise nur einen Ausschnitt des API-Verhaltens sehen, wenn Datenverkehr und Eigentümerschaft auf mehrere Tools aufgeteilt sind. Harness positionierte Traceable Cloud WAAP rund um einheitliche Erkennung, Laufzeitschutz, Bot-Abwehr und DDoS-Verteidigung, was zeigt, dass Kunden immer noch versuchen, mehrere getrennte Kontrollen durch eine praktikable gemeinsame Schicht zu ersetzen.[2]Harness, "Introducing Traceable Cloud WAAP: Built for the Way Applications Work Today," Harness, harness.io Akamais Code-zu-Laufzeit-Mapping folgt derselben Logik, indem es Live-API-Befunde mit Code-Eigentümerschaft verknüpft und die Koordinationslücke zwischen Entwicklern und Sicherheitsteams verringert. Bis diese Verbindungen einfacher zu implementieren sind, werden Integrationsaufwände das Adoptionsniveau im Markt für API-Sicherheit weiterhin begrenzen.

Mangel an qualifizierten Fachkräften für API-Sicherheit

Der Markt für API-Sicherheit wird auch durch einen Mangel an Teams gehemmt, die diese Plattformen konsistent konfigurieren, abstimmen und betreiben können. Salt Security stellte fest, dass nur 23,5 % der Sicherheitsverantwortlichen ihre aktuellen Tools als sehr effektiv bei der Verhinderung API-basierter Angriffe betrachteten. Dieses Ergebnis verweist ebenso sehr auf eine Betriebslücke wie auf eine Produktlücke, da kontinuierliche Erkennung und Reaktion von Eigentümerschaft, Prozessen und qualifizierter Abstimmung abhängen. Wenn interne Teams nicht Schritt halten können, häufen sich nicht verwaltete Endpunkte zwischen Überprüfungen an, und die Vorfallsbehandlung wird reaktiver als präventiv. Dies lenkt mehr Budget in Onboarding, Beratung und verwalteten Support anstatt in direkte Plattformskalierung, insbesondere bei kleineren Organisationen. Der kurzfristige Effekt ist, dass Talentknappheit die breitere Self-Service-Adoption im Markt für API-Sicherheit weiterhin verlangsamt, auch wenn die Nachfrage stark bleibt.

Hohe Falsch-Positiv-Raten erhöhen die SOC-Ermüdung

Verhaltensanalyse-Engines kennzeichnen bis zu 40 % legitimer API-Aufrufe fälschlicherweise, überfluten SOC-Dashboards und treiben die Fluktuation von Analysten voran. Mehrere Einzellösungen verstärken das Rauschen, wenn Warnmeldungen keine Korrelation aufweisen und manuelle Triage erzwingen. Die Kalibrierung der Risikobewertung mit kontextuellen Identitätsdaten reduziert Falsch-Positive um 28 %, erfordert jedoch eine enge Integration über Beobachtbarkeits- und Ticketing-Workflows hinweg. Anbieter, die einheitliche Dashboards und durch maschinelles Lernen unterstützte Ursachenanalyse anbieten, gewinnen an Bedeutung, da Unternehmen die Produktivität ihrer Analysten zurückgewinnen möchten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen führen, während Dienstleistungen mit dem Implementierungsbedarf wachsen

Lösungen hielten im Jahr 2025 einen Anteil von 62,44 % am Markt für API-Sicherheit und behaupteten damit ihre führende Position im Komponentenmix. Dieser Vorsprung spiegelt den Bedarf an kontinuierlicher Erkennung, Laufzeitschutz, Posture-Management und Governance über große API-Bestände hinweg wider. Der Markt für API-Sicherheit bevorzugt Lösungen, die unbekannte Endpunkte identifizieren, Live-Datenverkehr überwachen und ungewöhnliches Verhalten aufdecken können, bevor Missbrauch zu einer Datenschutzverletzung eskaliert. Verhaltensanalysen sind im Jahr 2026 wichtiger geworden, weil Dienst-zu-Dienst-Datenverkehr und KI-gestützte Workflows mit statischen Regeln allein schwerer zu beurteilen sind. Käufer legen auch mehr Gewicht auf Workflow-Funktionen, die Befunde mit Code-Eigentümerschaft und Behebung verknüpfen, was den Wandel hin zu breiterer Plattformfunktionalität unterstützt.

Dienstleistungen sollen bis 2031 mit einer CAGR von 29,98 % wachsen, was den erheblichen Implementierungsaufwand unterstreicht, der die Plattformadoption noch immer begleitet. Kunden benötigen häufig Unterstützung, um API-Sicherheitstools in gemischten Umgebungen mit Gateways, CI/CD-Workflows, Identitätskontrollen und Sicherheitsbetriebsprozessen zu verbinden. In der API-Sicherheitsbranche ist dieser Dienstleistungsbedarf am stärksten dort, wo Compliance-Programme und hybride Umgebungen die Kosten schlechter Integration erhöhen. Schulungen und Beratung werden ebenfalls zunehmend relevant, da viele Teams noch Hilfe bei der Erkennungsabstimmung, der Alarmtriage und dem Eigentümerschafts-Mapping benötigen. Dennoch konzentriert der Markt für API-Sicherheit den Großteil des kommerziellen Wertes weiterhin auf skalierbare Softwareplattformen, während Dienstleistungen die Implementierungsqualität und die langfristige Kundenbindung prägen.

Nach Bereitstellungsmodus: Cloud hält die Führung, während Hybrid an Boden gewinnt

Die Cloud-Bereitstellung entfiel im Jahr 2025 auf 58,31 % des Marktes für API-Sicherheit und machte die SaaS-Bereitstellung zum größten Bereitstellungsmodus. Diese Position spiegelt schnellere Einführung, einfachere Updates und eine vereinfachte Richtlinienverteilung in Umgebungen wider, in denen neue APIs innerhalb von Stunden nach einem Release erscheinen können. Der Markt für API-Sicherheit profitiert auch von der Cloud-Bereitstellung, weil Anbieter Erkennungsmodelle zentral verbessern und die Abdeckung erweitern können, ohne auf lokale Upgrade-Zyklen warten zu müssen. Gleichzeitig bleiben On-Premises-Bereitstellungen in regulierten Umgebungen relevant, in denen lokale Inspektion und engere Kontrolle über sensiblen Datenverkehr noch immer wichtig sind. Diese Aufteilung hält die Bereitstellungsstrategie flexibel, da Anbieter nicht davon ausgehen können, dass ein Betriebsmodell für jedes Unternehmen passt.

Die Hybrid-Bereitstellung soll bis 2031 mit einer CAGR von 30,41 % wachsen, was sie zur am schnellsten wachsenden Option im Mix macht. Die Marktgröße für API-Sicherheit in hybriden Umgebungen wächst, weil große Organisationen selten über längere Zeiträume vollständig in der Cloud oder vollständig On-Premises betrieben werden. Käufer wünschen zunehmend eine kombinierte Kontrolle über WAF, DDoS-Abwehr, Bot-Management und API-Sicherheit, anstatt separate Tools für jede Schicht zu pflegen. Harness nutzte diesen kombinierten Ansatz in Traceable Cloud WAAP, während Cloudflare API Shield um aktives Schwachstellen-Scanning erweiterte, um die Lücke zwischen passiver Beobachtung und direktem Exploit-Testing zu schließen. Anbieter, die sowohl Laufzeittransparenz als auch Entwickler-Workflows unterstützen können, werden voraussichtlich einen größeren Anteil am Markt für API-Sicherheit gewinnen, da die Kundenumgebungen während des Prognosezeitraums gemischt bleiben.

Nach Unternehmensgröße: Großunternehmen verankern die Ausgaben, während KMU beschleunigen

Großunternehmen hielten im Jahr 2025 einen Anteil von 67,82 % am Markt für API-Sicherheit und sind damit die wichtigste Ausgabenbasis für den Markt für API-Sicherheit. Ihr Vorsprung spiegelt die Konzentration von Endpunkt-Sprawl, regulatorischer Exposition und operativer Komplexität in Organisationen wider, die große digitale Unternehmen in mehreren Regionen betreiben. Diese Käufer benötigen in der Regel Design-Zeit-Prüfungen, Laufzeit-Anomalieerkennung, Inventarkontrolle und Transparenz nach Vorfällen im selben Betriebsmodell. Sie sind auch besser in der Lage, verwaltete Dienste und mehrjährige Rollouts zu finanzieren, die den Aufwand für Integration und interne Koordination reduzieren. Aus diesem Grund stammt ein großer Teil des aktuellen Umsatzes im Markt für API-Sicherheit noch immer von Unternehmen mit umfangreichen Beständen und strengen Governance-Anforderungen.

Kleine und mittlere Unternehmen (KMU) sollen bis 2031 mit einer CAGR von 30,23 % wachsen und sind damit das am schnellsten wachsende Segment nach Unternehmensgröße. Kleinere Unternehmen sind heute in einer Weise auf Cloud-Anwendungen, digitale Zahlungen und Partner-Integrationen angewiesen, die sie denselben API-Missbrauchsmustern aussetzt, die bei größeren Konten beobachtet werden. Vielen dieser Unternehmen fehlt noch eine tiefgehende interne Sicherheitsabdeckung, was leichtgewichtige SaaS-gestützte Erkennung und Laufzeitschutz attraktiver macht. Anbieter reagieren mit einfacherer Preisgestaltung, gebündelten Richtlinien und weniger aufwändigem Onboarding, was die Betriebslast für schlanke Teams reduziert. Die API-Sicherheitsbranche ist gut positioniert, um von dieser Gruppe zu profitieren, da die Durchdringung im mittleren Marktsegment noch deutlich geringer ist als im Großunternehmensmarkt.

Nach Endnutzerbranche: BFSI führt, während Gesundheitswesen und Biowissenschaften am schnellsten wachsen

BFSI hielt im Jahr 2025 einen Anteil von 24,13 % am Markt für API-Sicherheit und hatte damit die größte Endnutzerposition im Markt für API-Sicherheit. Digitales Banking, Zahlungsabwicklung, Betrugsverwaltung und Drittanbieter-Integrationen machen Finanz-APIs sowohl kommerziell kritisch als auch stark exponiert. PCI DSS 4.0.1 hält den Druck auf Zahlungsumgebungen aufrecht, APIs zu testen und Zugriffskontrollen zu verschärfen, während DORA die Resilienzerwartungen für regulierte Finanzunternehmen und ihre Technologiebeziehungen erhöht. Autorisierungsschwächen sind in diesem Segment besonders wichtig, weil Angreifer häufig Zugriffsfehler auf Objektebene ausnutzen, um auf Kunden- oder Transaktionsdaten zuzugreifen. Diese Kombination hält BFSI sowohl bei compliance-getriebenem als auch bei vorfallsgetriebenem Bedarf im Markt für API-Sicherheit zentral.

Das Gesundheitswesen und die Biowissenschaften sollen bis 2031 mit einer CAGR von 30,34 % wachsen und sind damit die am schnellsten wachsende Branche im Mix. Die Änderungen der technischen Schutzmaßnahmen gemäß HIPAA im Februar 2026 erhöhten die Dringlichkeit des Schutzes von Daten, die durch vernetzte Gesundheitssysteme und API-verknüpfte Workflows fließen.[3]Cloudflare, "Active Defense: Introducing a Stateful Vulnerability Scanner for APIs," Cloudflare, cloudflare.com Diese Änderung verringert den Spielraum für verzögerte Investitionen und drängt Anbieter, Kostenträger und digitale Gesundheitsplattformen zu stärkeren Laufzeit- und Posture-Kontrollen. Einzel- und E-Commerce, IT und Telekommunikation, Regierung, Fertigung sowie Medien und Unterhaltung tragen ebenfalls erhebliche Nachfrage bei, da mobile Apps, digitale Dienste und vernetzte Betriebe ihre Abhängigkeit von APIs vertiefen. Dennoch sticht das Gesundheitswesen hervor, weil regulatorischer Druck und digitale Integration in diesem Teil des Marktes für API-Sicherheit gleichzeitig steigen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 38,74 % am Markt für API-Sicherheit und behauptete damit die führende Position der Region. Die Vereinigten Staaten trieben den Großteil dieser Position an, weil große Unternehmen dort eine tiefe Cloud-Adoption mit starkem Compliance-Druck aus Zahlungs- und Gesundheitsvorschriften verbinden. Die Region profitiert auch von einer dichten Anbieterbasis, die sowohl Spezialisten als auch Plattformanbieter umfasst, sodass Kunden auf ausgereifte Produkte und Integrationspartner zugreifen können. Die gemeldete Vorfallshäufigkeit hat die Aufmerksamkeit auf Führungsebene hochgehalten, was stabile Budgets für API-Erkennung, Überwachung und Reaktion unterstützt. Diese Kombination aus Nachfragereife, Anbieterpräsenz und regulatorischem Druck verschafft Nordamerika eine dauerhafte Führungsposition im Markt für API-Sicherheit.

Europa blieb im Jahr 2026 eine strategisch wichtige Sekundärregion für den Markt für API-Sicherheit. DORA erhöhte den Standard für kontinuierliches IKT-Risikomanagement und die Überwachung von Drittanbietern bei regulierten Finanzunternehmen, was die Nachfrage nach API-Inventar, Überwachung und Kontrollnachweisen direkt unterstützt.[4]U.S. Department of Health and Human Services Office for Civil Rights, "HIPAA Security Rule: 2026 Updates to Technical Safeguards," U.S. Department of Health and Human Services, hhs.gov Regionale Käufer legen auch großen Wert auf Prüfbarkeit und dokumentierte operative Kontrolle, was Plattformen begünstigt, die Erkennungsergebnisse mit Governance-Prozessen verbinden können. Das hält die europäischen Ausgaben auf konsolidierte Plattformen fokussiert, die Partner-APIs und Compliance-Anforderungen innerhalb eines einzigen Betriebsmodells verwalten können.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 30,15 % wachsen und ist damit die am schnellsten wachsende Region im Markt für API-Sicherheit. Akamai stellte fest, dass 93 % der befragten Organisationen in Indien und 90 % in Singapur im Vorjahr mindestens einen API-Sicherheitsvorfall gemeldet haben, was unterstreicht, wie schnell die API-Nutzung die Kontrollreife überholt hat. Dieselbe Studie besagte, dass API-Sicherheitsvorfälle japanische Unternehmen durchschnittlich 246 Millionen JPY (1,71 Millionen USD) pro Vorfall kosteten, während chinesische Befragte die einzige Gruppe waren, die den Schutz vor API-Bedrohungen als ihre oberste Cybersicherheitspriorität einstuften. Diese Mischung aus raschem digitalem Wachstum, hoher Exposition und stärkerem Fokus auf Führungsebene macht den asiatisch-pazifischen Raum zur dynamischsten regionalen Wachstumsmaschine für den Markt für API-Sicherheit.

Wettbewerbslandschaft

Der Markt für API-Sicherheit blieb fragmentiert, ohne dass ein einzelner Anbieter den vollständigen Stack aus Erkennung, Laufzeitschutz, Posture-Management und aufkommenden KI-Governance-Anforderungen kontrolliert. Diese Struktur hält den Wettbewerb zwischen Spezialisten und breiteren Plattformanbietern aktiv. Salt Security, Cequence Security und 42Crunch konkurrieren durch Tiefe in verhaltensgesteuerter Erkennung, Expositionsmanagement und entwicklerorientiertem Sicherheitstesting. Akamai und Cloudflare nutzen ihre größeren Edge- und Anwendungssicherheits-Footprints, um API-Kontrollen in breitere Schutzschichten zu bündeln. Dieses Gleichgewicht verhindert, dass Kunden einem einzigen Produktmuster im Markt für API-Sicherheit folgen.

Die Produktstrategie im Jahr 2026 konzentriert sich darauf, die Lücke zwischen Code-Eigentümerschaft, Laufzeitdatenverkehr und Exploit-Testing zu schließen. Akamai führte im Mai 2026 sein API Security Posture Center mit Code-zu-Laufzeit-Mapping ein und verknüpfte Live-APIs mit Repositories, Dateien und den zuletzt verantwortlichen Committern, um die Behebung zu beschleunigen. Cloudflare startete im März 2026 die offene Beta seines Web- und API-Schwachstellen-Scanners für API Shield-Kunden, eine zustandsbehaftete Plattform für dynamisches Anwendungssicherheitstesting, die aktiv Broken Object Level Authorization-Schwachstellen erkennt, indem sie API-Aufrufgraphen erstellt, um Angreifer- und Eigentümerkontexte zu simulieren.[5]European Banking Authority, "Digital Operational Resilience Act (DORA) - Regulatory Technical Standards," European Banking Authority, eba.europa.eu Harness positionierte Traceable Cloud WAAP ebenfalls als einheitliche Schicht für API-Erkennung, Laufzeit-Bedrohungserkennung, Bot-Abwehr und DDoS-Verteidigung und demonstrierte damit, wie Anbieter von Einzellösungen zu integrierten Plattformen übergehen.

Die nächste große Chance liegt im Bereich agentischer KI und Maschine-zu-Maschine-Transparenz, wo Standards und Eigentümerschaftsmodelle noch in der Entwicklung sind. Salt Security berichtete, dass 48,9 % der Organisationen für den Datenverkehr zwischen KI-Agenten und Unternehmenssystemen vollständig blind sind, was eine erhebliche Überwachungslücke im aktuellen Sicherheitsbetrieb hinterlässt. Cequence reagierte im Februar 2026 mit einer dedizierten Sicherheitsschicht zur Steuerung agentischer KI-Workflows und Unternehmens-API-Interaktionen, während das GenAI Security Project der OWASP Leitlinien für agentische Anwendungen formalisiert. Anbieter, die diesen aufkommenden Kontrollbereich in nutzbare Richtlinien, Erkennung und Laufzeitdurchsetzung umwandeln können, werden voraussichtlich die nächste Phase des Marktes für API-Sicherheit prägen.

Marktführer im Bereich Sicherheit von Anwendungsprogrammierschnittstellen

-

Salt Security Inc.

-

Akamai Technologies Inc.

-

Cequence Security Inc.

-

42Crunch Ltd.

-

Cloudflare Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Akamai führte sein API Security Posture Center und die Code-zu-Laufzeit-Mapping-Funktion ein und verknüpfte in Live-Datenverkehr erkannte APIs mit den spezifischen Code-Repositories, Dateien und zuletzt verantwortlichen Committern für deren Bereitstellung. Das Update reduziert die mittlere Zeit bis zur Behebung erheblich, indem es die manuelle Rückverfolgung der Eigentümerschaft eliminiert und Entwicklern verwertbaren Schwachstellenkontext bereitstellt, ohne dass eine Vermittlung durch das Sicherheitsteam erforderlich ist.

- März 2026: Cloudflare startete die offene Beta seines Web- und API-Schwachstellen-Scanners für API Shield-Kunden, eine zustandsbehaftete Plattform für dynamisches Anwendungssicherheitstesting, die aktiv Broken Object Level Authorization-Schwachstellen erkennt, indem sie API-Aufrufgraphen erstellt, um Angreifer- und Eigentümerkontexte zu simulieren. Der Start markiert Cloudflares Einstieg in den aktiven API-Schwachstellen-Scanning-Bereich und erweitert seine API Shield-Plattform von der passiven Datenverkehrsüberwachung zur proaktiven Exploit-Simulation.

- April 2025: Nach ihrer im Februar 2025 angekündigten Fusion brachten Harness und Traceable Traceable Cloud WAAP auf den Markt, das erste kombinierte Produkt des fusionierten Unternehmens, das API-Erkennung, Laufzeit-Bedrohungserkennung, Bot-Abwehr und DDoS-Verteidigung in eine einheitliche Cloud-native Plattform integriert, die für Engineering- und Sicherheitsteams konzipiert ist, die moderne Microservices-Architekturen betreiben.

- April 2025: Cequence Security stellte eine neue Sicherheitsschicht zur Steuerung und zum Schutz agentischer KI-Systeme vor und bietet Organisationen Kontrollen zur Verwaltung von KI-Gateway-Datenverkehr, zur Überwachung agentischer Workflows, die mit Unternehmens-APIs interagieren, und zur Durchsetzung von PCI DSS-Compliance-Anforderungen in KI-gesteuerten Anwendungsumgebungen.

Berichtsumfang des globalen Marktes für Sicherheit von Anwendungsprogrammierschnittstellen

Der Bericht zum Markt für API-Sicherheit ist segmentiert nach Komponente (Lösungen und Dienstleistungen (Implementierung und Integration, Schulung und Beratung sowie Support und Wartung)), Bereitstellungsmodus (On-Premises, Cloud und Hybrid), Unternehmensgröße (kleine und mittlere Unternehmen (KMU) und Großunternehmen), Endnutzerbranche (BFSI, Einzel- und E-Commerce, Gesundheitswesen und Biowissenschaften, IT und Telekommunikation, Regierung und öffentlicher Sektor, Fertigung, Medien und Unterhaltung sowie weitere Endnutzerbranchen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | |

| Dienstleistungen | Implementierung und Integration |

| Schulung und Beratung | |

| Support und Wartung |

| On-Premises |

| Cloud |

| Hybrid |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| BFSI |

| Einzel- und E-Commerce |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Regierung und öffentlicher Sektor |

| Fertigung |

| Medien und Unterhaltung |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | Implementierung und Integration | ||

| Schulung und Beratung | |||

| Support und Wartung | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud | |||

| Hybrid | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Endnutzerbranche | BFSI | ||

| Einzel- und E-Commerce | |||

| Gesundheitswesen und Biowissenschaften | |||

| IT und Telekommunikation | |||

| Regierung und öffentlicher Sektor | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für API-Sicherheit im Jahr 2026 und wie lautet die Prognose für 2031?

Der Markt für API-Sicherheit beläuft sich im Jahr 2026 auf 1,62 Milliarden USD und soll bis 2031 einen Wert von 6,02 Milliarden USD erreichen, was einer CAGR von 29,94 % über den Zeitraum 2026–2031 entspricht.

Warum steigen die Ausgaben für den Schutz von Programmierschnittstellen so schnell?

Die Ausgaben steigen, weil Programmierschnittstellen zu einer primären Angriffsfläche geworden sind, wobei 87 % der befragten Organisationen im Jahr 2025 einen API-bezogenen Sicherheitsvorfall gemeldet haben und die täglichen Angriffe stark zugenommen haben.

Welches Bereitstellungsmodell führt die Adoption heute an?

Cloud führt mit einem Umsatzanteil von 58,31 % im Jahr 2025, unterstützt durch schnellere Einführungs- und Update-Zyklen, während Hybrid mit einer CAGR von 30,41 % bis 2031 am schnellsten wächst.

Welche Kundengruppe treibt die aktuelle Nachfrage am stärksten an?

Großunternehmen führen die aktuellen Ausgaben mit einem Umsatzanteil von 67,82 % im Jahr 2025 an, weil sie größere API-Bestände, stärkere Compliance-Exposition und komplexere digitale Betriebe verwalten.

Warum wächst das Gesundheitswesen schneller als andere Endnutzergruppen?

Das Gesundheitswesen und die Biowissenschaften sollen bis 2031 mit einer CAGR von 30,34 % wachsen, hauptsächlich weil die Änderungen der technischen Schutzmaßnahmen gemäß HIPAA im Jahr 2026 die Dringlichkeit des Schutzes vernetzter Datenflüsse erhöht haben.

Welche Region bietet die stärksten Wachstumsaussichten bis 2031?

Der asiatisch-pazifische Raum hat mit einer CAGR von 30,15 % bis 2031 die stärksten Wachstumsaussichten, unterstützt durch hohe Vorfallsexposition in Märkten wie Indien und Singapur sowie zunehmendem Fokus auf Führungsebene in der gesamten Region.

Seite zuletzt aktualisiert am: