Tamanho e Participação do Mercado de Gerenciamento de API

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gerenciamento de API por Mordor Intelligence

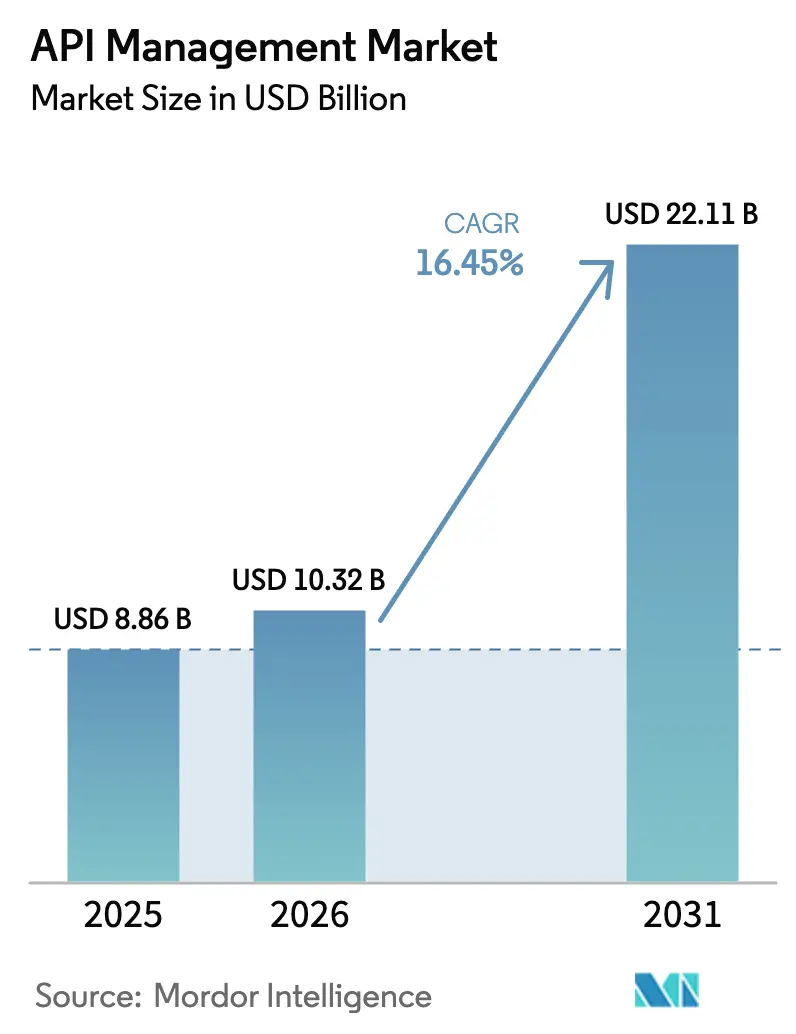

O tamanho do Mercado de Gerenciamento de API foi avaliado em USD 8,86 bilhões em 2025 e estima-se que cresça de USD 10,32 bilhões em 2026 para atingir USD 22,11 bilhões até 2031, a um CAGR de 16,45% durante o período de previsão (2026-2031).

A demanda reflete a transição das empresas de implantações centradas em integração para modelos de negócios com API em primeiro lugar, nos quais cada interface é tratada como um produto digital gerador de receita. O crescimento em volume está ancorado em migrações para a nuvem que amadureceram em ecossistemas de microsserviços, contêineres e computação sem servidor, exigindo governança de ciclo de vida completo. A intensidade competitiva está aumentando à medida que a IA generativa força os fornecedores a incorporar cache semântico, gerenciamento de tokens e automação de políticas diretamente nos gateways, elevando a linha de base funcional para todos os concorrentes. O impulso geográfico é mais forte na Ásia-Pacífico, onde implantações em larga escala de 5G, programas de digitalização governamental e o framework GSMA Open Gateway estão acelerando a adoção de API em múltiplos setores.

Principais Conclusões do Relatório

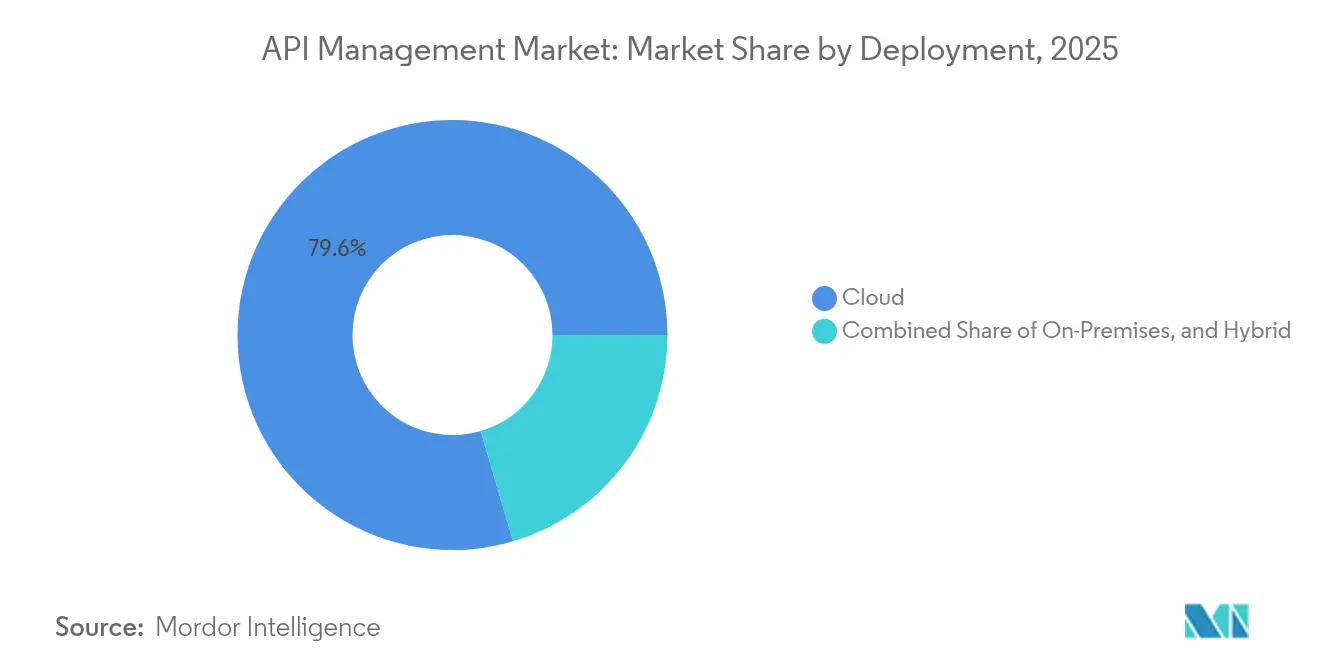

- Por modelo de implantação, as plataformas em nuvem detinham 79,55% da participação do mercado de gerenciamento de API em 2025, enquanto as arquiteturas híbridas devem registrar um CAGR de 21,10% até 2031.

- Por oferta, as soluções de plataforma representaram 61,35% do tamanho do mercado de gerenciamento de API em 2025, enquanto os serviços devem expandir a um CAGR de 26,70% até 2031.

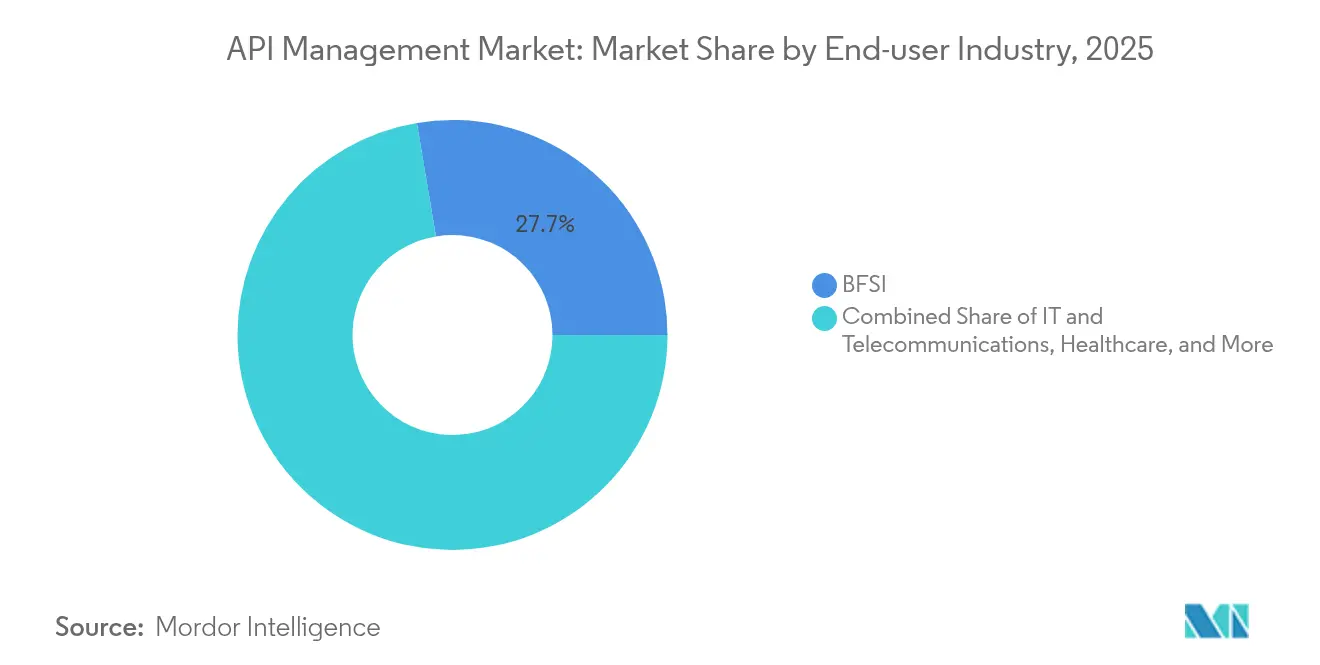

- Por setor do usuário final, o segmento de serviços bancários, financeiros e de seguros liderou com 27,65% de participação na receita em 2025; a saúde deve crescer mais rapidamente a um CAGR de 18,65% até 2031.

- Por tamanho de empresa, as grandes empresas capturaram 57,90% do tamanho do mercado de gerenciamento de API em 2025, enquanto as PMEs avançam a um CAGR de 25,55% até 2031.

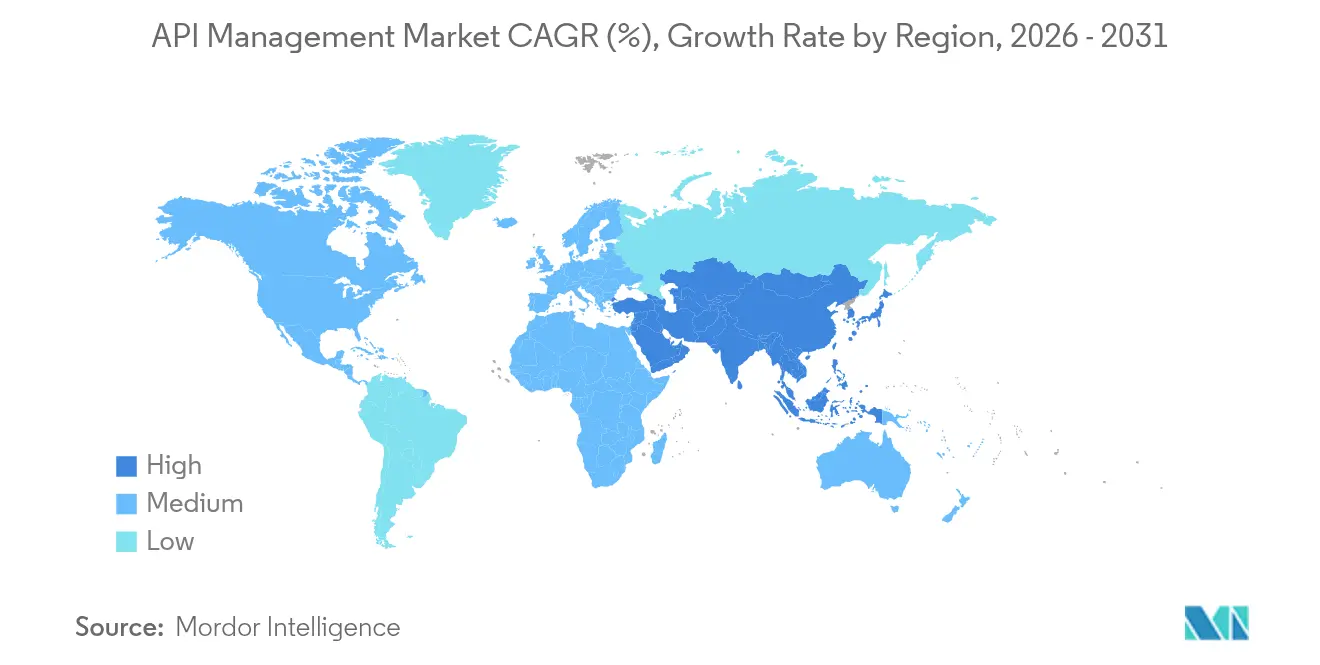

- Por geografia, a América do Norte dominou com 39,75% de participação em 2025; a Ásia-Pacífico deve registrar um CAGR de 17,20% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Gestão de API*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transformação digital nativa em nuvem | +4.2% | Global, concentrada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Aumento de aplicações móveis e web | +3.8% | Núcleo na Ásia-Pacífico, com expansão global | Curto prazo (≤ 2 anos) |

| Investimentos em TI multinuvem e híbrida | +3.1% | Mercados empresariais da América do Norte e da UE | Médio prazo (2-4 anos) |

| APIs de assistência a código impulsionadas por IA generativa | +2.9% | Global, adoção antecipada em polos tecnológicos | Longo prazo (≥ 4 anos) |

| Pressão ESG por APIs de baixa latência 'verdes' | +1.4% | Mercados regulatórios da UE, com expansão global | Longo prazo (≥ 4 anos) |

| Monetização de catálogos de API públicos | +1.9% | Global, concentrada em economias digitais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Transformação digital nativa em nuvem

A adoção em massa de contêineres e microsserviços torna a governança de ciclo de vida completo obrigatória nas fases de construção, implantação e operação. O Azure API Management da Microsoft agora processa mais de 2 trilhões de chamadas mensais, evidenciando a escala em que as empresas estão migrando suas cargas de trabalho. Empresas que adotam arquiteturas nativas em nuvem relatam ciclos de lançamento 75% mais curtos quando as APIs são governadas de forma centralizada. Funções sem servidor, como o AWS Lambda, estão normalizando endpoints orientados a eventos, que exigem gateways com escalonamento automático e roteamento de tráfego em tempo real. O Kubernetes tornou-se a camada de orquestração de fato, impulsionando a demanda por gateways sidecar que suportam descoberta dinâmica de serviços. O efeito cumulativo é um aumento substancial no mercado de gerenciamento de API à medida que os orçamentos migram de atualizações de ESB legado para ferramentas nativas em nuvem.

Aumento de aplicações móveis e web

Os aplicativos móveis agora incorporam 25 a 50 chamadas externas por fluxo de trabalho, amplificando a necessidade de limitação granular, versionamento de esquemas e cache offline. As aplicações web progressivas e os frameworks de página única popularizaram o GraphQL, que exige análise detalhada do custo de consultas dentro dos gateways. A implantação em borda está aproximando a computação dos usuários para que o tráfego móvel de alta rotatividade experimente latência inferior a 50 ms, um nível inatingível apenas com nuvens centralizadas. Recursos com IA integrada, como transcrição em tempo real e visão no dispositivo, inflam ainda mais os tamanhos de payload, reforçando os requisitos da plataforma para gerenciamento dinâmico de cotas. Como resultado, o mercado de gerenciamento de API experimenta crescimento sustentado de dois dígitos em regiões com alta penetração móvel.

Investimentos em TI multinuvem e híbrida

Empresas que utilizam dois ou mais hiperescaladores agora representam a maioria das organizações da Fortune 500. O programa de infraestrutura plurianual de USD 75 bilhões do Google Cloud foi projetado para atrair esses compradores, oferecendo conectividade nativa do Apigee entre regiões [1]Google Cloud Blog, "Apigee: Native Kubernetes Operator Reaches GA," cloud.google.com. Os modelos híbridos integram ERP local com análises em nuvem, obrigando os gateways a aplicar políticas consistentes em runtimes heterogêneos. Os mandatos de nuvem soberana na Europa obrigam os dados a permanecerem dentro das fronteiras nacionais, tornando o roteamento com reconhecimento de localização um recurso essencial para a seleção de fornecedores. Os fornecedores que unificam o gerenciamento de tráfego, a intermediação de identidade e a observabilidade entre nuvens capturam participação premium no mercado de gerenciamento de API.

APIs de assistência a código impulsionadas por IA generativa

Os serviços de modelos de linguagem de grande escala expõem preços por token que podem disparar sem telemetria de uso granular. Os gateways modernos, portanto, incluem painéis de custo em tempo real, controle de taxa por balde de tokens e auditoria de prompts para que as equipes financeiras possam prever os gastos. O cache semântico usa embeddings para desduplicar prompts semelhantes, reduzindo simultaneamente a latência e os custos. As sobreposições de identidade integram-se ao OIDC para garantir que prompts sensíveis sejam emitidos apenas por funções autorizadas. Essas capacidades específicas de IA catalisam atualizações entre os usuários existentes, elevando ainda mais o tamanho do mercado de gerenciamento de API nos orçamentos centrais das empresas.

Análise de Impacto das Restrições do Mercado de Gestão de API*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de implementação e aprisionamento a sistemas legados | -2.8% | Global, agudo em grandes empresas | Curto prazo (≤ 2 anos) |

| Lacunas de segurança e governança de API | -3.2% | Global, concentrado em setores regulamentados | Médio prazo (2-4 anos) |

| Escassez de habilidades em APIs assíncronas orientadas a eventos | -1.9% | Global, grave em mercados emergentes | Médio prazo (2-4 anos) |

| Expansão descontrolada de custos de API em modelos de pagamento por uso | -1.6% | Organizações com prioridade em nuvem globalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de implementação e aprisionamento a sistemas legados

Os mainframes resistem à decomposição modular, levando projetos a exceder orçamentos e prazos. Três quartos das grandes empresas relatam incidentes de segurança rastreáveis a endpoints legados inadequadamente protegidos por controles modernos [2]Traceable, "2025 Global API Security Report," traceable.ai. O preço elevado por núcleo dos ESBs incumbentes desencoraja gateways de API paralelos, prolongando a dívida técnica. As organizações frequentemente carecem de equipes de engenharia de plataforma capazes de integrar ingress do Kubernetes, malha de serviços e governança de API em um conjunto coerente, atrasando a adoção completa. Esses fatores moderam o crescimento no curto prazo, mesmo que a intenção estratégica permaneça elevada.

Lacunas de segurança e governança de API

Os endpoints ocultos proliferam à medida que as equipes lançam microsserviços sem registrá-los, criando pontos cegos que os scanners automatizados não detectam. Mais da metade das equipes de segurança ainda revisam os logs de API menos de uma vez por dia, deixando amplo tempo de permanência para adversários. Atualizações regulatórias como o PCI DSS 4.0 impõem controles explícitos de API, aumentando os custos de conformidade. Os ambientes multinuvem amplificam o desafio porque cada provedor oferece primitivos nativos diferentes de WAF e IAM, complicando a governança centralizada. Apesar desses obstáculos, a necessidade de proteção acaba por reforçar a demanda por plataformas que incorporam padrões de confiança zero.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Gestão de API

Por Implantação:

Arquiteturas Híbridas Impulsionam a InovaçãoAs implantações em nuvem detinham 79,55% da participação do mercado de gerenciamento de API em 2025, impulsionadas por plataformas de hiperescaladores que agrupam gateways como serviços gerenciados. Os modelos híbridos, no entanto, avançam a um CAGR de 21,10% e devem deslocar materialmente o tamanho do mercado de gerenciamento de API até 2031. O crescimento decorre de regulamentações de privacidade que exigem que dados sensíveis permaneçam localmente, ao mesmo tempo em que se beneficiam da capacidade elástica da nuvem pública. O Azure Arc-enabled API Management da Microsoft permite que gateways em contêineres sejam executados em qualquer lugar, centralizando a orquestração de políticas.

As implantações em borda amplificam o tema híbrido ao posicionar gateways leves em POPs regionais, para que o tráfego móvel e de IoT sensível à latência contorne rotas de backhaul longas. As instituições de serviços financeiros adotam regiões de nuvem soberana para processar pagamentos domesticamente, impulsionando gastos incrementais em ferramentas híbridas. As empresas de manufatura utilizam gateways híbridos para conectar sistemas OT do chão de fábrica com análises em nuvem, ilustrando relevância agnóstica ao setor. Consequentemente, os fornecedores que oferecem agnósticismo de runtime, painéis centrais e roteamento com reconhecimento de localização consolidam participação no mercado de gerenciamento de API.

Por Oferta:

A Aceleração dos Serviços Reflete a ComplexidadeAs suítes de plataforma dominaram com 61,35% da receita de 2025, mas as linhas de serviços devem crescer a 26,70% até 2031, à medida que as empresas terceirizam revisões de arquitetura, criação de políticas e operações 24/7. Essa trajetória posiciona os serviços gerenciados como a medida de expansão mais rápida para o setor de gerenciamento de API. A rápida adoção decorre da escassez de habilidades em geração de políticas de IA, otimização de GraphQL e rastreamento distribuído. Os fornecedores se diferenciam ao agrupar portais de desenvolvedores com mecanismos de faturamento com divisão de receita que simplificam iniciativas de monetização externa.

Os módulos de ciclo de vida de API, como testes de contrato e design com especificação em primeiro lugar, atingiram paridade de recursos entre os principais provedores, direcionando os compradores para fornecedores que oferecem aceleradores de consultoria. Os serviços de segurança registram as maiores taxas de adesão porque as empresas têm dificuldades com o ajuste de firewalls com reconhecimento de esquema. À medida que os pipelines se padronizam em torno do OpenAPI e do AsyncAPI, as equipes de consultoria ajudam a industrializar guias de estilo e modelos de governança, ampliando o tamanho do mercado de gerenciamento de API dedicado a serviços profissionais.

Por Setor do Usuário Final:

O Impulso da Saúde se AceleraOs serviços financeiros continuaram liderando com 27,65% de participação no tamanho do mercado de gerenciamento de API em 2025, herança das regulamentações de open banking que exigiram acesso seguro de terceiros. A saúde, no entanto, está traçando um CAGR de 18,65% à medida que as regras de interoperabilidade sob a Lei de Curas do Século 21 ganham força. As redes hospitalares implantam APIs compatíveis com FHIR para cumprir os prazos de acesso dos pacientes, resultando em compras em massa de gateways. As plataformas de monitoramento remoto de pacientes e telemedicina dependem de APIs de baixa latência para transmitir sinais vitais em tempo real, aumentando os requisitos de throughput.

O varejo e o comércio eletrônico investem fortemente em mecanismos de personalização que chamam dezenas de serviços por renderização de página, mas o gasto absoluto permanece menor do que em finanças e saúde. A adoção na manufatura concentra-se em microsserviços de rastreamento de ativos que conectam mensagens OPC-UA do chão de fábrica a análises em nuvem. À medida que os gêmeos digitais e a manutenção preditiva escalam, o mercado de gerenciamento de API registra demanda incremental de cargas de trabalho de IoT industrial.

Por Tamanho de Empresa:

A Democratização das PMEs ContinuaAs grandes empresas representaram 57,90% dos gastos de 2025 porque seus extensos parques de sistemas exigem controles de políticas granulares e clusters de alta disponibilidade. As PMEs, no entanto, estão expandindo a um CAGR de 25,55% graças a níveis de assinatura que escalam de edições comunitárias gratuitas a SKUs de pagamento conforme o crescimento. A entrada de startups apoiadas por capital de risco que são API-first desde a concepção acelera essa tendência, comprimindo o prazo da experimentação ao consumo de nível empresarial.

O onboarding de autoatendimento, o faturamento por cartão de crédito e os gateways nativos de SaaS removem o atrito de aquisição historicamente associado a plataformas pesadas. Os geradores de documentação e os assistentes de baixo código reduzem a necessidade de arquitetos em tempo integral, alinhando-se com as realidades de pessoal das PMEs. Consequentemente, o mercado de gerenciamento de API obtém uma fração crescente dos gastos de empresas com menos de 1.000 funcionários, mesmo que as renovações da Fortune 500 mantenham a participação absoluta das grandes empresas elevada.

Análise Geográfica

Mercado de Gestão de API na América do Norte

A América do Norte reteve 39,75% da receita de 2025 com base na adoção antecipada de nuvem, financiamento de capital de risco e um amplo conjunto de engenheiros de plataforma. A região se beneficia de uma experimentação agressiva em IA, impulsionando compras premium que agrupam cache semântico e métricas de custo detalhadas. O memorando de confiança zero do governo federal dos Estados Unidos acelerou ainda mais as implantações de gateways no setor público, reforçando a liderança regional.

Mercado de Gestão de API na APAC

A Ásia-Pacífico está a caminho de um CAGR de 17,20% até 2031, o mais alto globalmente. Operadoras de telecomunicações participantes da iniciativa GSMA Open Gateway estão expondo APIs de rede que habilitam controles de qualidade de serviço, verificação de localização e cobrança por operadora. Os governos da Índia, Indonésia e Vietnã estão financiando infraestrutura pública digital que depende fortemente de APIs padronizadas para serviços ao cidadão. O comportamento do consumidor com foco em dispositivos móveis multiplica as cargas de tráfego, levando os hiperescaladores a abrir novas zonas no Sudeste Asiático, o que, por sua vez, expande o mercado de gestão de API.

Mercado de Gestão de API na Europa, LATAM e Oriente Médio

A Europa registra crescimento estável ancorado na conformidade com o GDPR e em estratégias de nuvem soberana que privilegiam a hospedagem local. Fornecedores certificados pelos critérios da Lei de Cibersegurança da UE conquistam contas estratégicas, particularmente na Alemanha e na França. A América Latina e o Oriente Médio permanecem incipientes, porém em rápido crescimento, impulsionados por iniciativas de fintech e cidades inteligentes, respectivamente. Em conjunto, esses mercados emergentes contribuem com uma fatia pequena, mas crescente, do tamanho global do mercado de gestão de API.

Cenário Competitivo

O mercado apresenta consolidação moderada. Microsoft, Amazon e Google agrupam gateways com serviços de nuvem adjacentes, criando demanda natural por atração. O Azure sozinho processa mais de 2 trilhões de chamadas por mês, enquanto a AWS capitaliza sua taxa de execução de USD 100 bilhões para incorporar o API Gateway e o EventBridge de forma ubíqua. O Google apoia-se na autoclassificação por IA do Apigee para simplificar o onboarding de especificações e se diferenciar dos concorrentes especializados.

Especialistas como a Kong enfatizam a integração com malha de serviços e garantiram USD 175 milhões em financiamento Série E para expandir globalmente. Tyk, WSO2 e Gravitee competem com base na transparência de código aberto, atraindo desenvolvedores que desejam visibilidade do código e plugins da comunidade. Os fornecedores com foco em segurança são alvos de aquisição, como evidenciado pela compra de USD 450 milhões da Noname Security pela Akamai Technologies Inc. para fortalecer seu perímetro de nuvem [3] Akamai Technologies, "Akamai to Acquire Noname Security for API Protection," akamai.com.

A IA generativa impulsiona a próxima onda de diferenciação de recursos. Os provedores agora oferecem filtros de segurança de prompts, controles de taxa em nível de token e logs de auditoria de modelos como opções de primeira classe. As parcerias com a Nvidia e a Anthropic incorporam endpoints de inferência de GPU diretamente dentro dos gateways, alinhando observabilidade e rastreamento de custos em um único painel. Os pacotes verticais para saúde, finanças e telecomunicações aceleram o tempo de obtenção de valor, oferecendo aos incumbentes novas alavancas de upsell enquanto elevam a barreira para novos entrantes.

Líderes do Setor de Gerenciamento de API

Google LLC

IBM Corporation

Amazon Web Services, Inc.

MuleSoft (Salesforce Inc.)

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Gestão de API

- Microsoft Corporation

- Amazon Web Services Inc.

- Google LLC

- IBM Corporation

- MuleSoft (Salesforce Inc.)

- Broadcom Inc. (Layer7)

- Kong Inc.

- TIBCO Software Inc.

- Axway SAS

- WSO2 LLC

- Oracle Corporation

- SAP SE

- Akamai Technologies Inc.

- Postman Inc.

- Red Hat Inc. (3scale)

- SmartBear Software Inc.

- Boomi LP

- Tyk Technologies Ltd.

- Check Point Software Technologies Ltd.

- Salt Security Inc.

Desenvolvimento Recente do Setor no Mercado de Gestão de API

- Maio de 2025: WSO2 concluiu a aquisição da Moesif para aprimorar as capacidades de análise e monetização de API.

- Maio de 2025: Google Cloud anunciou a disponibilidade geral do Operador APIM para o Apigee, habilitando implantações nativas do Kubernetes.

- Novembro de 2024: Kong captou USD 175 milhões em financiamento Série E com avaliação de USD 2 bilhões para acelerar a expansão da plataforma com tecnologia de IA.

- Novembro de 2024: Nokia adquiriu a Rapid para fortalecer suas ofertas de marketplace de API.

Mercado de Gestão de API Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

Nosso estudo trata o mercado de gerenciamento de API como todas as plataformas de software e serviços relacionados que projetam, publicam, protegem, monitoram e monetizam interfaces de programação de aplicações, sejam essas APIs conectando microsserviços internos ou expondo dados a parceiros externos.

Exclusões de escopo: Kits de ferramentas limitados à orquestração de aplicação única ou scanners de segurança de API puros não são contabilizados.

Visão Geral da Segmentação

- Por Implantação

- Nuvem

- Local

- Híbrido

- Por Oferta

- Plataforma

- Gerenciamento do Ciclo de Vida de API

- Análise e Monitoramento de API

- Gateway de API

- Segurança de API

- Portal de Desenvolvedores

- Outros

- Serviços

- Plataforma

- Por Setor do Usuário Final

- BFSI

- TI e Telecomunicações

- Saúde

- Varejo e Comércio Eletrônico

- Manufatura

- Governo e Setor Público

- Mídia e Entretenimento

- Outros

- Por Tamanho de Empresa

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence realizaram entrevistas e pesquisas breves com arquitetos de plataforma em bancos, operadoras de telecomunicações, fornecedores de SaaS e especialistas regionais em nuvem na América do Norte, Europa e Ásia-Pacífico. Essas conversas esclareceram os tamanhos médios de implantação, a transição para ambientes multinuvem e os preços realistas de pagamento por chamada, preenchendo lacunas de dados deixadas pelo trabalho de pesquisa documental e moldando os insumos de cenários.

Pesquisa Documental

Começamos mapeando o estoque global de APIs e os padrões de gastos usando conjuntos de dados abertos de fontes como o Catálogo de Serviços Digitais dos EUA, o Portal de Dados Abertos da UE, os indicadores de TIC do Banco Mundial e registros comerciais disponíveis no EDGAR. As indicações de adoção específicas do setor foram extraídas de organizações como GSMA, Open Banking Implementation Entity e relatórios da CNCF sobre a prevalência de microsserviços. A análise financeira aprofundada veio do D&B Hoovers e da triagem de notícias pelo Dow Jones Factiva, que ajudou a identificar variações incomuns de receita. Essas fontes forneceram o primeiro envelope de demanda, os corredores de preços típicos e os primeiros sinais de crescimento. As fontes listadas são ilustrativas; muitas outras referências públicas e proprietárias embasaram a base de evidências.

Dimensionamento de Mercado e Previsão

Uma leitura de cima para baixo das divulgações de receita dos fornecedores, dados de aquisições públicas e estatísticas de volume de chamadas de API estabeleceu o pool de receita de 2025. Os resultados foram verificados com consolidações seletivas de baixo para cima de contratos de amostra e preço médio de venda multiplicado pelo número de contas ativas. Variáveis-chave como o número de APIs públicas por empresa, a participação de cargas de trabalho em ambientes conteinerizados, a contagem média de microsserviços, o volume de pagamentos digitais e o cronograma das regulamentações de open banking impulsionam tanto o valor do ano base quanto os deltas de crescimento. A regressão multivariada combinada com análise de cenários projeta cada impulsionador até 2030; os valores discrepantes são suavizados usando médias móveis de três anos quando os respondentes primários sinalizam picos pontuais.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a indicadores macroeconômicos externos e, em seguida, revisores sênior questionam as anomalias antes da aprovação final. O conjunto de dados é atualizado anualmente, com atualizações ad hoc sempre que mudanças de política ou aquisições relevantes alteram a demanda, e uma varredura final é realizada imediatamente antes da publicação para que os clientes recebam a visão mais atualizada.

Por que a Base de Referência de Gerenciamento de API da Mordor Merece sua Confiança

Os números publicados frequentemente divergem porque as empresas aplicam diferentes filtros de escopo, bases de ano de moeda e cadências de atualização.

Os principais fatores de divergência aqui incluem: alguns editores mesclam gastos adjacentes com API de rede, outros assumem quedas de preço uniformes, enquanto alguns dependem de índices de adoção com cinco anos de defasagem. Nosso estudo reporta a pilha completa de plataformas de gerenciamento e serviços pagos apenas, aplica os preços médios de venda regionais atuais e é recalibrado a cada ano em relação a indicadores de uso em tempo real.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 8,86 bilhões (2025) | ||

| USD 7,67 bilhões (2024) | Consultoria Global A | Inclui receita exclusiva de gateway e base de moeda mais antiga |

| USD 5,42 bilhões (2024) | Editora do Setor B | Utiliza escopo limitado apenas à nuvem e erosão de preços estática |

Essas comparações mostram que, quando a amplitude do escopo, a atualidade dos dados e a validação de múltiplas fontes se alinham, a Mordor oferece o ponto de partida mais equilibrado e reproduzível para decisões estratégicas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gerenciamento de API?

O mercado é avaliado em USD 10,32 bilhões em 2026 e deve atingir USD 22,11 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

As arquiteturas híbridas são as mais rápidas, expandindo a um CAGR de 21,10% à medida que as organizações equilibram o controle local com a escalabilidade da nuvem.

Por que a adoção na área de saúde está se acelerando?

As regulamentações que exigem interoperabilidade baseada em FHIR e o crescimento das plataformas de saúde digital estão impulsionando um CAGR de 18,65% na demanda do setor de saúde.

Como as ferramentas de IA generativa estão afetando as plataformas de gerenciamento de API?

Os fornecedores estão incorporando cache semântico, faturamento em nível de token e governança de prompts para gerenciar APIs de modelos de linguagem de grande escala com eficiência.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico apresenta o maior CAGR previsto de 17,20%, impulsionado por implantações de 5G, iniciativas de API de telecomunicações e programas de digitalização governamental.

Quais são os principais desafios de segurança nos ecossistemas de API?

Endpoints ocultos, controles inconsistentes em ambientes multinuvem e ataques à lógica de negócios são os principais problemas, impulsionando maiores investimentos em gateways de confiança zero.

Página atualizada pela última vez em: