Tamanho e Participação do Mercado de Operações Cognitivas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.18% CAGR |

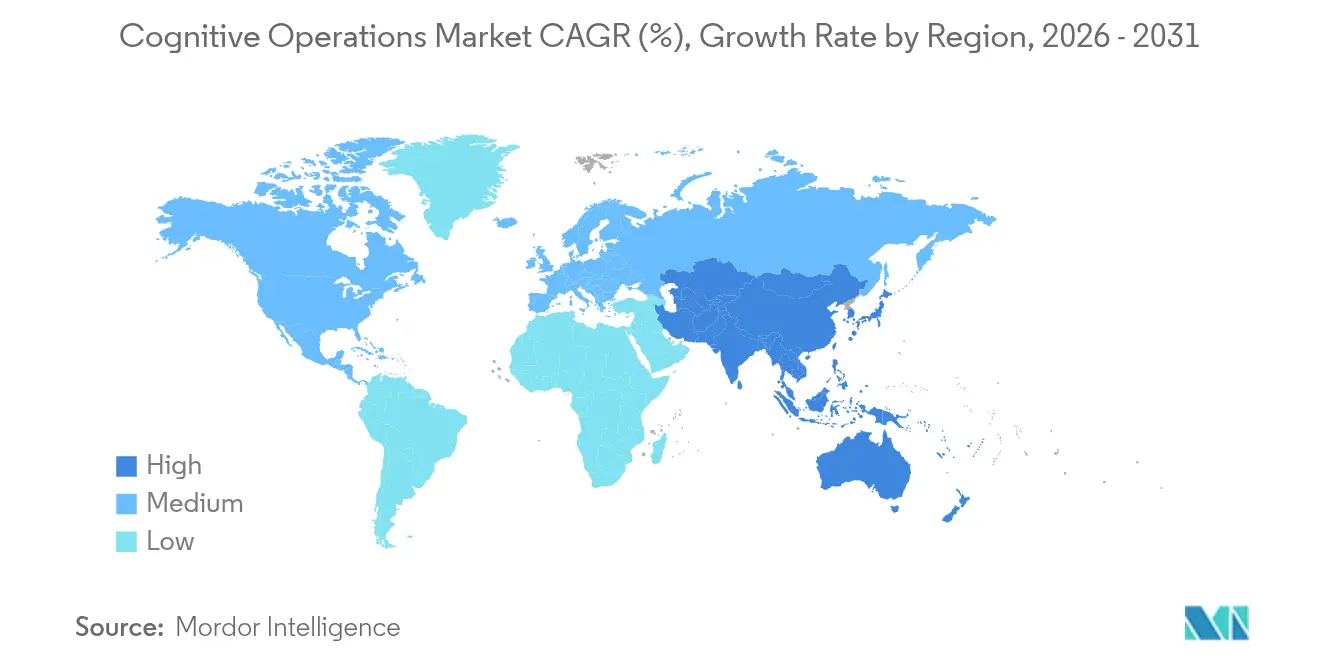

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

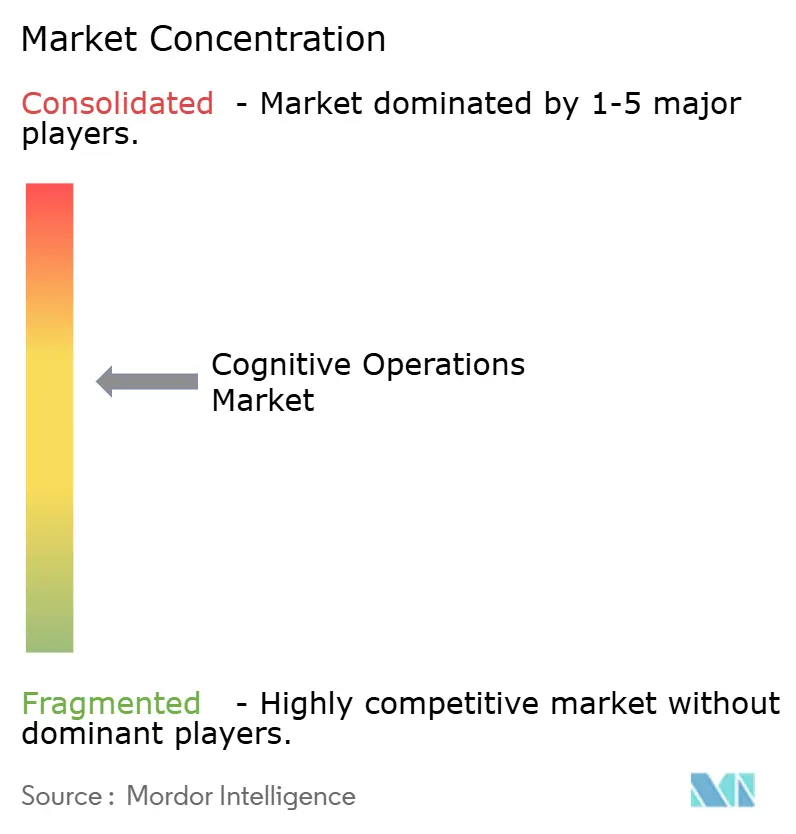

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Operações Cognitivas por Mordor Intelligence

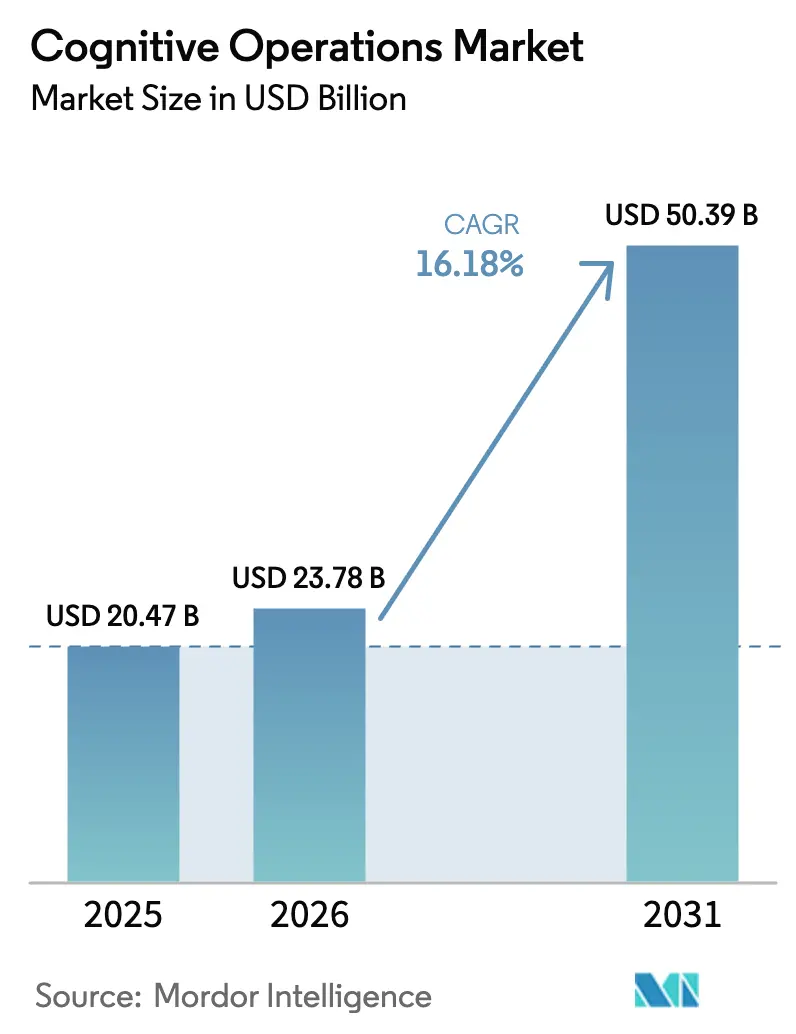

O tamanho do Mercado de Operações Cognitivas foi avaliado em USD 20,47 mil milhões em 2025 e estima-se que cresça de USD 23,78 mil milhões em 2026 para atingir USD 50,39 mil milhões até 2031, a um CAGR de 16,18% durante o período de previsão (2026-2031).

A rápida digitalização empresarial, o crescimento acelerado dos volumes de telemetria e uma mudança estratégica em direção a operações de TI autónomas sustentam esta expansão. As empresas implementam inteligência operacional baseada em IA para prever e evitar interrupções de serviço, reduzindo o tempo de inatividade não planeado e salvaguardando a experiência do cliente. As plataformas nativas de nuvem dominam porque escalam de forma elástica, processam fluxos de dados na escala de petabytes em tempo quase real e reduzem o custo total de propriedade em até 40% em comparação com as ferramentas legadas locais. A atividade de fusões e aquisições, mais notavelmente a compra da Splunk pela Cisco por USD 28 mil milhões, está a acelerar a consolidação de plataformas e a ampliar a abrangência de funcionalidades. Simultaneamente, um défice de competências e os obstáculos à integração de sistemas legados moderam o ritmo de implementação, especialmente em setores regulamentados.

Principais Conclusões do Relatório

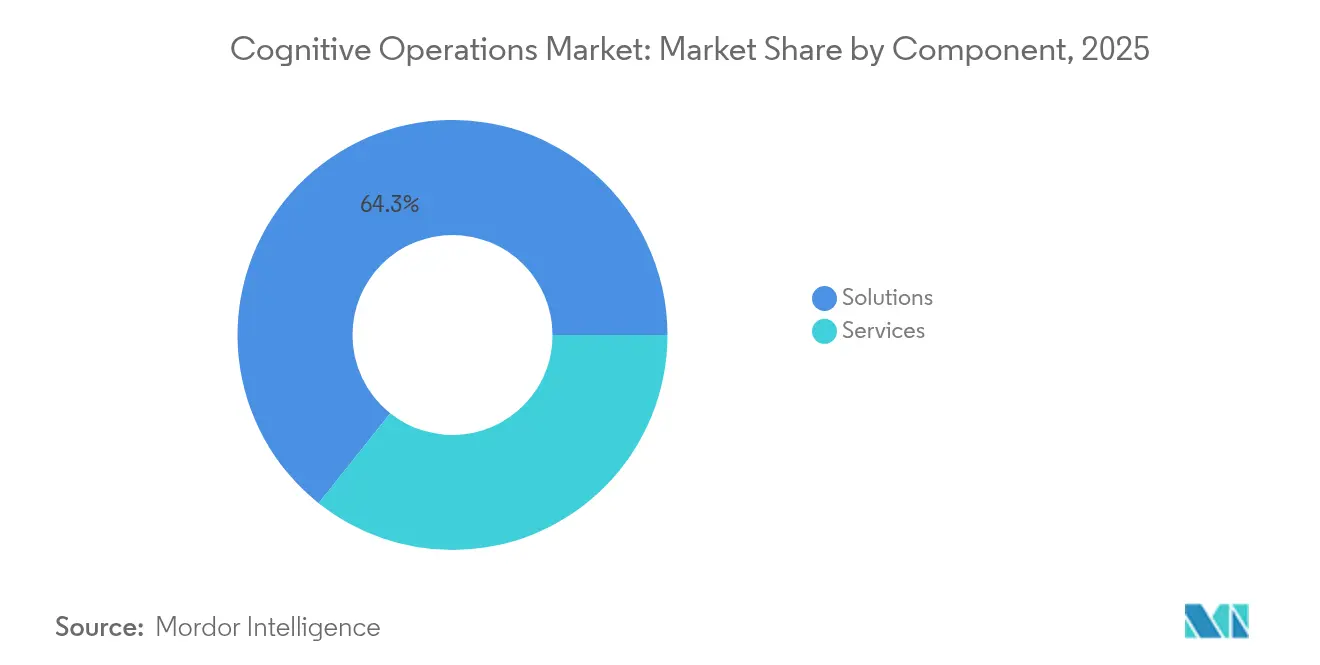

- Por componente, as Soluções capturaram 64,30% da participação do mercado de operações cognitivas em 2025, enquanto os Serviços têm previsão de expansão a um CAGR de 17,05% até 2031.

- Por modo de implementação, a implementação em nuvem detinha 71,20% da participação do tamanho do mercado de operações cognitivas em 2025 e está preparada para crescer a um CAGR de 17,55% até 2031.

- Por tamanho de empresa, as grandes empresas detinham uma participação de 58,30% em 2025; as PME registaram o crescimento mais rápido a um CAGR de 16,68%.

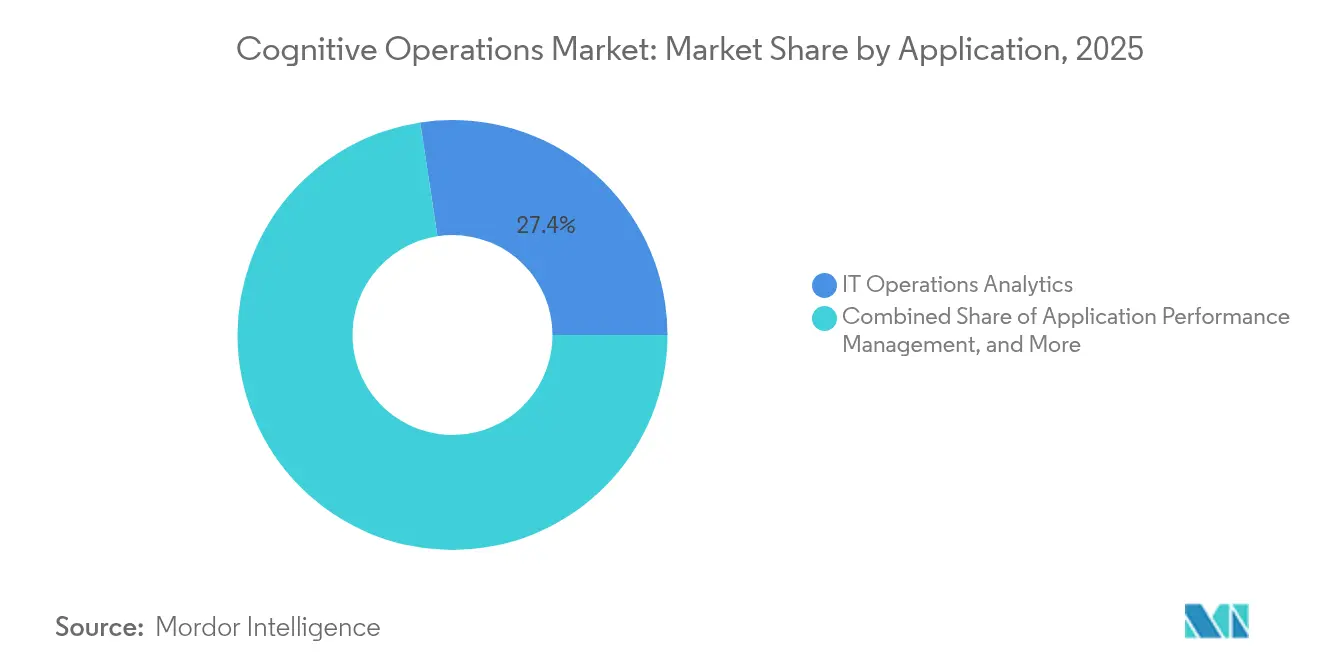

- Por aplicação, a Análise de Operações de TI liderou com uma participação de 27,40% em 2025, enquanto a Análise de Segurança avança a um CAGR de 17,56% até 2031.

- Por vertical da indústria, o BFSI detinha 23,60% de participação em 2025; prevê-se que a Saúde e Ciências da Vida registe o CAGR mais elevado de 16,94%.

- Por geografia, a América do Norte representou 37,40% da participação do mercado de operações cognitivas em 2025, enquanto a Ásia-Pacífico está preparada para um CAGR de 17,61% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Operações Cognitivas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Operações cognitivas de TI baseadas em nuvem | +3.20% | Global; América do Norte e Europa lideram | Médio prazo (2-4 anos) |

| Monitorização de ambientes de TI complexos | +2.80% | Global; Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento de dados de TI-Ops resultante da transformação digital | +2.10% | Global; mais intenso em mercados emergentes | Longo prazo (≥ 4 anos) |

| Gestão proativa de incidentes baseada em IA | +1.90% | América do Norte e Europa, crescente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| AIOps nativo de borda para fatias de rede 5G | +1.40% | Núcleo da Ásia-Pacífico, expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| GreenOps para TI-Ops otimizada energeticamente | +1.20% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Foco Crescente em Operações Cognitivas de TI Baseadas em Nuvem

As plataformas de operações cognitivas nativas de nuvem oferecem escalabilidade a pedido que as ferramentas locais tradicionais não conseguem igualar. As empresas aproveitam os serviços de IA integrados dos fornecedores globais de nuvem para ingerir, armazenar e analisar petabytes de telemetria, mantendo alertas em frações de segundo. O modelo reduz a sobrecarga de infraestrutura e diminui o tempo médio de recuperação em até 40%, libertando as equipas de engenharia para tarefas de maior valor. A adoção de nuvem também acelera a velocidade de desenvolvimento de funcionalidades, permitindo que os fornecedores disponibilizem melhorias diárias que aprimoram a precisão da deteção de anomalias. Como resultado, as organizações reavaliam as estratégias de construção versus compra e favorecem de forma esmagadora os modelos de subscrição ancorados em preços baseados no consumo.

Procura Crescente de Monitorização de Ambientes de TI Complexos

Os microsserviços, contentores, funções sem servidor e nós de borda formam agora a espinha dorsal dos negócios digitais. Uma única transação de cliente pode percorrer dezenas de serviços fracamente acoplados que abrangem múltiplas nuvens, tornando o isolamento de falhas árduo. As plataformas de operações cognitivas aplicam aprendizagem não supervisionada para correlacionar sinais subtis através desta dispersão, prevenindo falhas em cascata que poderiam degradar a experiência do utilizador em milissegundos. As reduções reportadas de até 80% no tempo de inatividade não planeado traduzem-se diretamente em pontuações de Net Promoter Score mais elevadas e retenção de receitas para empresas digitais por natureza.

Crescimento do Volume de Dados de TI-Ops Proveniente da Transformação Digital

A geração de dados telemétricos cresce exponencialmente à medida que sensores de IoT, eventos de comércio eletrónico e endpoints 5G transmitem registos, métricas e rastreios ininterruptamente. Os custos de processamento podem absorver 30% do orçamento de uma operação, pressionando as equipas a adotar arquiteturas de pipeline de dados eficientes. A escassez de GPU em 2024-2025 forçou as empresas a otimizar os clusters existentes, catalisando o interesse em análise de borda e amostragem inteligente para reduzir os gastos com armazenamento, preservando a fidelidade dos dados. As empresas de serviços financeiros que operam sistemas de negociação de alta frequência exemplificam a urgência, analisando terabytes de dados diariamente para identificar anomalias que poderiam desencadear escrutínio regulatório.

Adoção de Gestão Proativa de Incidentes Baseada em IA

Os modelos de aprendizagem automática treinados em incidentes históricos preveem agora iminentes interrupções com elevada confiança, permitindo correções preventivas durante a manutenção planeada. Operadores bancários, de saúde e de telecomunicações incorporam estas capacidades em acordos de nível de serviço que exigem 99,99% de disponibilidade. As organizações reportam uma resolução 60-70% mais rápida do tempo médio de resolução após a implementação de manuais de procedimentos habilitados por IA que automatizam os fluxos de trabalho de escalação e remediação[1]ServiceNow, "Operações Proativas com Fluxos de Trabalho Baseados em IA," servicenow.com . Para além da redução de custos, as operações proativas reforçam a equidade da marca e a conformidade regulatória ao prevenir perturbações visíveis para o cliente.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Desafios de integração com sistemas legados | -1.80% | Global; agudo em grandes incumbentes | Curto prazo (≤ 2 anos) |

| Escassez de competências e experiência | -1.50% | Global; pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Algoritmos proprietários representam risco de governação | -0.90% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Regulamentações de privacidade limitam a captura de telemetria | -0.70% | Europa, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Integração com Sistemas Legados

As aplicações de mainframe e proprietárias com décadas de existência muitas vezes carecem de mecanismos modernos de observabilidade, obrigando à criação de conectores específicos que aumentam o custo e o risco do projeto. As instituições financeiras lidam com motores de banca central baseados em COBOL que devem trocar dados de forma segura com análises baseadas em IA sem perturbar o débito transacional. Esse trabalho de integração pode consumir até metade dos orçamentos totais de implementação e prolongar os períodos de retorno do investimento. A escassez de profissionais que compreendem tanto as arquiteturas legadas como o AIOps agrava os atrasos.

Escassez de Competências e Experiência

As operações cognitivas exigem conhecimentos multidisciplinares em aprendizagem automática, engenharia de fiabilidade de sites e operações de TI específicas do domínio. As universidades ficam aquém na formação de licenciados com esta combinação, levando as empresas a investir em academias internas ou em contratos de consultoria especializados que exigem aumentos salariais superiores a 30% em relação às funções tradicionais. A concentração de talentos nos principais centros tecnológicos amplia as lacunas de adoção entre os grandes centros urbanos e os mercados secundários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Aceleração dos Serviços Impulsiona a Evolução do Mercado

As Soluções retiveram uma participação de 64,30% no mercado de operações cognitivas em 2025, consolidando o seu papel como espinha dorsal arquitetónica para a recolha, correlação e automatização de telemetria. No entanto, a receita de Serviços está projetada para crescer a um CAGR de 17,05% até 2031, à medida que as empresas reconhecem que a sintonização de algoritmos, o retreinamento contínuo de modelos e a gestão de mudança organizacional ditam o ROI final. O tamanho do mercado de operações cognitivas para serviços profissionais está previsto para atingir USD 18,8 mil milhões até 2031, refletindo uma mudança das vendas de licenças para contratos baseados em resultados.

Os contratos de otimização contínua e as ofertas de serviços geridos prosperam porque as plataformas requerem calibração constante para acomodar novos microsserviços, paisagens de ameaças em evolução e mandatos de conformidade. Os fornecedores de serviços oferecem monitorização 24/7, reduzindo a fadiga de incidentes para as equipas internas e acelerando o tempo médio de deteção. À medida que a escassez de talentos especializados persiste, as ofertas consultivas e geridas tornam-se o caminho mais rápido para a maturidade operacional para empresas com recursos limitados.

Por Modo de Implementação: A Dominância da Nuvem Reformula a Arquitetura Operacional

A nuvem representa 71,20% do tamanho do mercado de operações cognitivas e continuará a expandir-se a um CAGR de 17,55%, espelhando a migração empresarial de centros de dados monolíticos para infraestruturas multi-nuvem elásticas. Os fornecedores disponibilizam atualizações de plataforma semanalmente, incorporando novos modelos de análise sem intervenção do cliente, o que encurta os ciclos de inovação e melhora a precisão da deteção.

As implementações locais persistem na defesa e nos serviços financeiros onde a soberania dos dados é primordial, mas mesmo esses setores adotam modelos híbridos que transferem análises pesadas para a nuvem, mantendo os dados brutos localmente. O AIOps nativo de borda emerge como uma abordagem complementar para casos de uso de 5G e IoT industrial que requerem inferência em frações de milissegundo. A interação de opções de nuvem, local e borda expande a diferenciação dos fornecedores para além das funcionalidades, abrangendo considerações de gravidade dos dados, latência e regulamentação.

Por Tamanho de Empresa: A Adoção pelas PME Acelera através da Acessibilidade da Nuvem

As grandes empresas dominaram a adoção inicial com uma participação de receita de 58,30% em 2025, aproveitando orçamentos avultados para experimentar soluções de pilha completa em patrimónios globais. No entanto, prevê-se que as PME registem um CAGR de 16,68% à medida que a entrega SaaS comprime o tempo até à criação de valor e elimina os obstáculos de despesas de capital. Os pacotes personalizados e prontos a implementar são agora fornecidos com modelos pré-configurados e fluxos de trabalho guiados, permitindo que equipas mais pequenas monitorizem cargas de trabalho críticas sem contratar cientistas de dados dedicados. As arquiteturas multi-inquilino permitem que os fornecedores amortizem os custos de computação, baixando os preços de entrada e alinhando os gastos com o consumo. À medida que as transações digitais das PME crescem, as expectativas dos clientes por serviços sempre disponíveis pressionam os proprietários a investir em monitorização proativa para se manterem competitivos. A democratização do AIOps alarga assim a base global de clientes do mercado de operações cognitivas e suaviza a ciclicidade das receitas para os fornecedores.

Por Aplicação: A Convergência da Análise de Segurança Impulsiona a Inovação

A Análise de Operações de TI detinha uma participação de 27,40% em 2025, sublinhando o seu estatuto como caso de uso central para o planeamento de capacidade, ajuste de desempenho e análise de causa raiz. No entanto, a Análise de Segurança está preparada para o CAGR mais rápido de 17,56%, porque as ameaças avançadas cada vez mais se disfarçam de anomalias de desempenho inócuas. As plataformas que fundem telemetria de observabilidade e segurança enriquecem o contexto, permitindo uma deteção mais precoce de violações e uma contenção mais rápida.

A correlação entre domínios desbloqueia estratégias de confiança zero ao identificar tráfego leste-oeste irregular, risco interno e uso indevido de credenciais. Regimes regulatórios como o Regulamento de Resiliência Operacional Digital (DORA) da UE exigem relatórios integrados de resiliência operacional e cibernética, acelerando ainda mais a convergência. Os fornecedores que incorporam nativamente a análise de segurança nas suas suites de operações cognitivas diferenciam-se através de painéis de controlo unificados, modelos de metadados partilhados e fluxos de trabalho consolidados de resolução de incidentes.

Por Vertical da Indústria: A Transformação da Saúde Acelera a Adoção

O BFSI manteve-se como o maior adotante com uma participação de 23,60% em 2025 devido a rigorosos mandatos de disponibilidade e exposição ao risco financeiro. No entanto, espera-se que a Saúde e Ciências da Vida supere os seus pares a um CAGR de 16,94% até 2031. Os hospitais implementam observabilidade habilitada por IA para garantir a disponibilidade de registos eletrónicos de saúde, monitorizar a telemetria de dispositivos médicos e prever estrangulamentos de capacidade que poderiam afetar o fluxo de pacientes.

A falha de um robô de distribuição de medicamentos ou de uma estação de trabalho de imagiologia pode comprometer os resultados clínicos e atrair penalidades regulatórias. As operações cognitivas avaliam continuamente a latência, a perda de pacotes e o desvio de configuração nas redes hospitalares, encaminhando automaticamente os alertas para os engenheiros biomédicos para remediação. As plantas farmacêuticas utilizam análises semelhantes para manter a conformidade com as Boas Práticas de Fabricação (BPF) ao detetar a degradação de equipamentos antes que desencadeie a rejeição de lotes. Com a segurança do paciente e as multas regulatórias em jogo, os CIOs de saúde agilizam o financiamento de AIOps apesar das restrições orçamentais.

Análise Geográfica

A América do Norte comanda 37,40% da receita de 2025, impulsionada pela estreita integração da observabilidade com os portfólios de serviços de nuvem da AWS, Microsoft Azure e Google Cloud. Os influxos de capital de risco em start-ups de AIOps ultrapassaram USD 4,6 mil milhões entre 2024 e 2025, acelerando a maturidade dos produtos e a profundidade do ecossistema. As principais aquisições, exemplificadas pela compra da Splunk pela Cisco, ampliam a capacidade da plataforma desde a análise de registos até à segurança de pilha completa e telemetria de rede. As instituições financeiras norte-americanas e os hiperescaladores atuam como inquilinos âncora, pressionando os fornecedores a obter as certificações FedRAMP e SOC 2 que, uma vez alcançadas, desbloqueiam oportunidades adjacentes no setor público.

A Ásia-Pacífico é a região de crescimento mais rápido, expandindo-se a um CAGR de 17,61%. Os operadores de telecomunicações no Japão e na Coreia do Sul dependem de análises nativas de borda para orquestrar fatias de rede 5G, enquanto os fornecedores de nuvem chineses incorporam AIOps diretamente nas camadas de Infraestrutura como Serviço para clientes de manufatura e comércio eletrónico. Os gigantes de serviços geridos da Índia implementam operações cognitivas para cumprir rigorosos objetivos de nível de serviço para clientes globais, tornando o subcontinente num polo de talentos para a engenharia de AIOps. Os governos regionais, entretanto, investem em estratégias nacionais de IA que subsidiam a investigação e reduzem as barreiras à adoção empresarial.

A Europa exibe um crescimento estável mas consciente da conformidade. O Regulamento da IA da UE e o RGPD exigem pipelines de dados com privacidade incorporada por design, obrigando os fornecedores a implementar filtragem granular de telemetria e opções de implementação em nuvem soberana. Os fabricantes automóveis alemães associam as operações cognitivas a implementações de fábricas inteligentes, otimizando o tempo de atividade da robótica e o consumo de energia. O Reino Unido enfatiza a resiliência operacional nos serviços financeiros, exigindo testes anuais de tolerância ao impacto que estimulam gastos em ferramentas automatizadas de failover e engenharia de caos. Os mandatos de sustentabilidade impulsionam ainda os módulos GreenOps que quantificam as emissões de carbono e sugerem o reequilíbrio de cargas de trabalho para centros de dados mais ecológicos.

Cenário Competitivo

O mercado de operações cognitivas acolhe um conjunto moderadamente fragmentado no qual os cinco principais fornecedores controlam cerca de 48% da receita global, deixando amplo espaço para especialistas de nicho. A IBM aproveita décadas de conhecimento em gestão de serviços de TI e a integração com o Red Hat OpenShift para reter cargas de trabalho empresariais que exigem flexibilidade híbrida. A Broadcom complementa a sua suite de monitorização de infraestrutura com o VMware Cloud Foundation, conquistando relevância em nuvem privada[3]Broadcom, "VMware Cloud Foundation para Nuvem Híbrida," broadcom.com. O BMC Helix reorienta-se para a entrega de software como serviço após uma cisão corporativa em 2025 concebida para estimular a velocidade de inovação.

Os disruptores nativos de nuvem aceleram a velocidade de desenvolvimento de funcionalidades através de implementação contínua e experiências de utilizador intuitivas. A Datadog cresceu a receita trimestral 25% em termos homólogos no primeiro trimestre de 2025, adicionou 3.770 clientes com ARR superior a USD 100 mil, e adquiriu a Eppo e a Metaplane para integrar a governação de sinalizadores de funcionalidades e a observabilidade de dados na sua plataforma. A aquisição de USD 2,85 mil milhões da Moveworks pela ServiceNow adiciona IA conversacional, permitindo a triagem contextual de incidentes através de linguagem natural. A Selector AI especializa-se em operações cognitivas centradas em redes para operadoras de telecomunicações, tendo angariado USD 33 milhões para expandir-se pela Ásia e Europa.

Os ecossistemas de parcerias diferenciam agora as plataformas líderes. A BMC colabora com a Google Cloud para pipelines de ingestão escaláveis, enquanto a Cisco alinha a análise de registos da Splunk com as capacidades de monitorização de desempenho de aplicações da AppDynamics. Os fornecedores também se integram com ferramentas de DevOps, SecOps e FinOps para oferecer painéis de controlo de governação unificados. O sucesso competitivo depende de comprovar resultados empresariais tangíveis — menor tempo médio de deteção, menores gastos em nuvem e conformidade verificada — em vez de simplesmente promover a sofisticação algorítmica.

Líderes do Setor de Operações Cognitivas

IBM Corporation

Micro Focus International Plc

VMware, Inc.

Splunk Inc.

Broadcom Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Ciroos angariou USD 21 milhões, liderados pela Energy Impact Partners, para comercializar o seu Companheiro de SRE de IA que automatiza 90% das tarefas de resposta a incidentes.

- Fevereiro de 2025: A BMC estabeleceu a BMC e o BMC Helix como entidades separadas e celebrou alianças com a Google Cloud e a Amdocs para acelerar o AIOps para clientes de telecomunicações.

- Janeiro de 2025: A Selector AI garantiu USD 33 milhões em financiamento da Série B para expandir as operações cognitivas centradas em redes por cinco continentes.

- Novembro de 2024: A ScienceLogic apresentou a Skylar AI, um motor de IA generativa que automatiza a triagem de incidentes em tempo real.

Âmbito do Relatório Global do Mercado de Operações Cognitivas

Em circunstâncias complexas onde as soluções podem ser imprevisíveis, as operações cognitivas utilizam modelos computadorizados para imitar o processo de raciocínio humano. Diz respeito à rapidez e eficiência com que as soluções para problemas podem ser extraídas dos dados e implementadas. As operações cognitivas utilizam técnicas de otimização baseadas em IA para automatizar o planeamento, controlo e otimização das atividades de produção e cadeia de fornecimento. Ao adotar soluções de operações cognitivas, podem ser realizadas poupanças significativas em recursos essenciais, incluindo energia, capacidades de instalações e recursos humanos.

O Mercado de Operações Cognitivas é segmentado por componente (soluções e serviços), modo de implementação (nuvem e local), tamanho de empresa (grandes empresas e pequenas e médias empresas), aplicação (análise de operações de TI, gestão de desempenho de aplicações, análise de rede, análise de segurança, gestão de infraestrutura e outras aplicações), vertical da indústria (BFSI, saúde e ciências da vida, TI e telecomunicações, varejo e comércio eletrónico e outros verticais da indústria) e geografia (América do Norte, Europa, Ásia-Pacífico e resto do mundo). Os tamanhos e previsões de mercado são fornecidos em valor (USD).

| Soluções |

| Serviços |

| Nuvem |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Análise de Operações de TI |

| Gestão de Desempenho de Aplicações |

| Análise de Rede |

| Análise de Segurança |

| Gestão de Infraestrutura |

| Outras Aplicações |

| BFSI |

| Saúde e Ciências da Vida |

| TI e Telecomunicações |

| Varejo e Comércio Eletrónico |

| Outros Verticais da Indústria |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Resto da África | ||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Modo de Implementação | Nuvem | ||

| Local | |||

| Por Tamanho de Empresa | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Aplicação | Análise de Operações de TI | ||

| Gestão de Desempenho de Aplicações | |||

| Análise de Rede | |||

| Análise de Segurança | |||

| Gestão de Infraestrutura | |||

| Outras Aplicações | |||

| Por Vertical da Indústria | BFSI | ||

| Saúde e Ciências da Vida | |||

| TI e Telecomunicações | |||

| Varejo e Comércio Eletrónico | |||

| Outros Verticais da Indústria | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Resto da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Resto da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de operações cognitivas e as suas perspetivas de crescimento?

O tamanho do mercado de operações cognitivas situava-se em USD 23,78 mil milhões em 2026 e está previsto crescer para USD 50,39 mil milhões até 2031 a um CAGR de 16,18%.

Qual é o modelo de implementação de crescimento mais rápido?

A implementação em nuvem lidera com uma participação de receita de 71,20% em 2025 e está projetada para registar o CAGR mais rápido de 17,55% devido à sua escalabilidade elástica e menores custos de propriedade.

Por que motivo a Análise de Segurança é a categoria de aplicação de crescimento mais rápido?

A convergência da observabilidade e da cibersegurança permite a deteção precoce de violações; por conseguinte, espera-se que a Análise de Segurança registe um CAGR de 17,56% até 2031.

Que regiões devem os fornecedores priorizar para a expansão?

A Ásia-Pacífico oferece o CAGR mais elevado de 17,61%, impulsionado por implementações agressivas de 5G, políticas favoráveis à IA e rápida adoção de nuvem nos setores de manufatura e finanças.

Como é que a escassez de competências está a afetar a adoção no mercado?

A escassez de profissionais de AIOps multidisciplinares prolonga os cronogramas dos projetos e aumenta os custos, levando as empresas a depender de parceiros de serviços geridos e programas de formação interna.

Qual é o nível de fragmentação do mercado existente hoje?

O mercado obtém uma pontuação de concentração de 6; os cinco principais players detêm menos de 50% de participação combinada, pelo que os novos entrantes ainda têm uma oportunidade considerável de capturar segmentos de nicho.

Página atualizada pela última vez em: