Tamanho e Participação do Mercado de Telemática APAC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

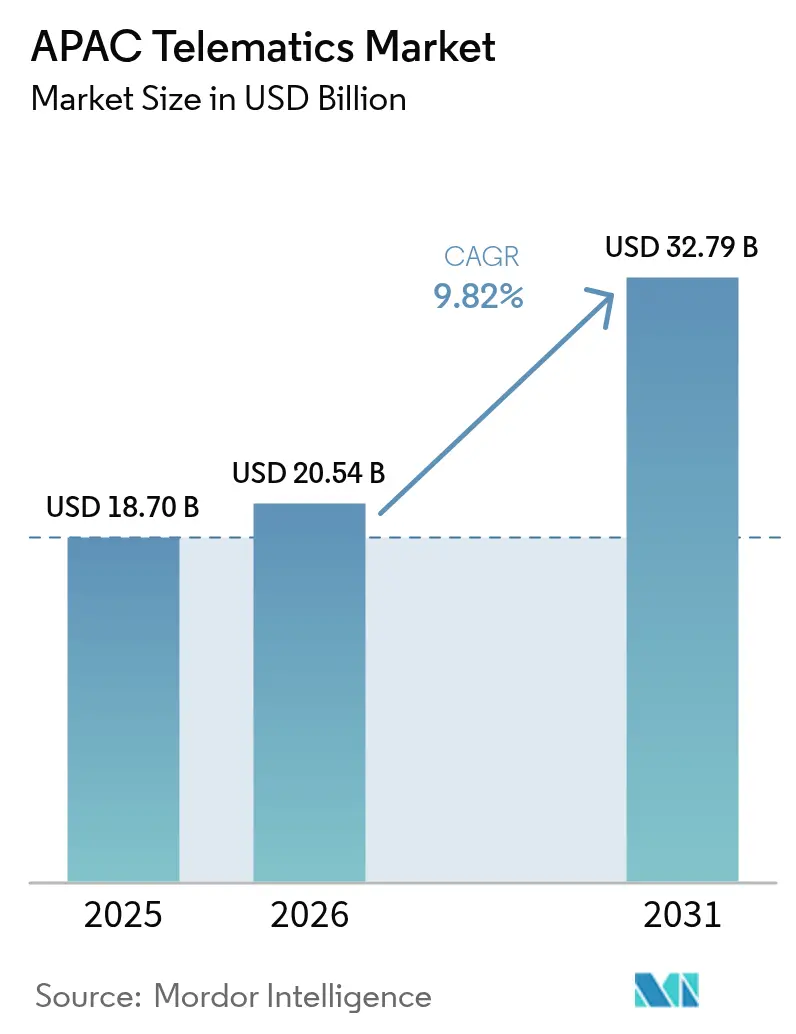

| Tamanho do mercado no ano base (2025) | 18.70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 20.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.82% CAGR |

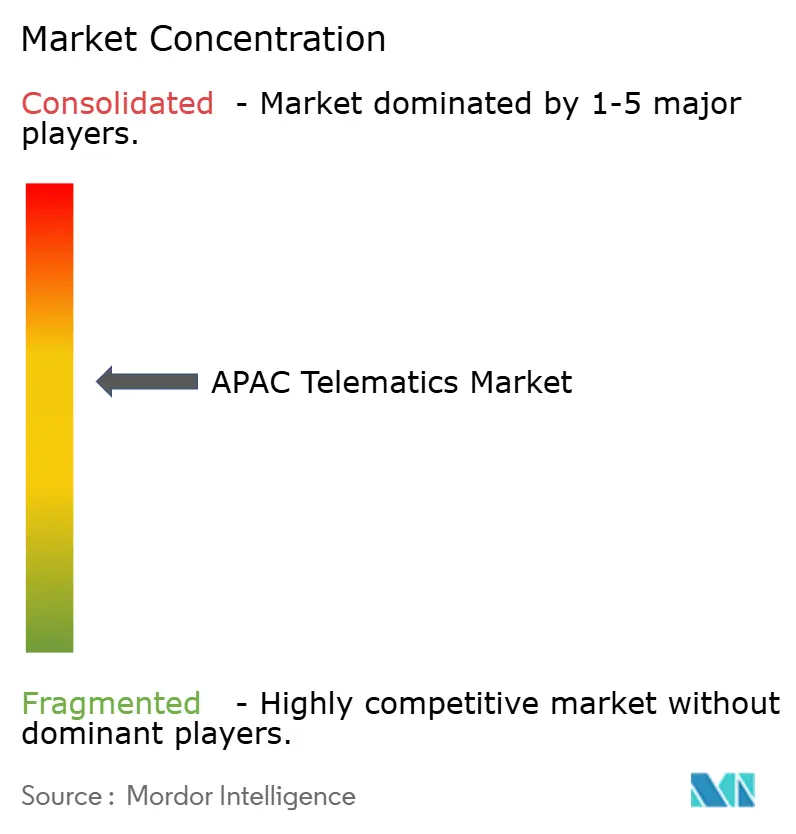

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Telemática APAC por Mordor Intelligence

O tamanho do Mercado de Telemática APAC foi avaliado em USD 18,70 bilhões em 2025 e estima-se que cresça de USD 20,54 bilhões em 2026 para atingir USD 32,79 bilhões até 2031, a um CAGR de 9,82% durante o período de previsão (2026-2031). A trajetória robusta decorre de programas nacionais de mobilidade digital que impulsionam a penetração de veículos conectados nas frotas comerciais, mandatos regulatórios como o AIS-140 da Índia, e o crescimento sustentado de volumes de encomendas do comércio eletrônico que exige visibilidade em tempo real da frota. A liderança da China em módulos de conectividade instalados em fábrica, uma acelerada transição para seguros baseados em uso e os contínuos projetos-piloto de cidades inteligentes reforçam ainda mais a demanda por plataformas de dados sofisticadas. OEMs e fintechs estão agrupando telemática com produtos de leasing para reduzir os custos iniciais de hardware, enquanto iniciativas de resiliência da cadeia de suprimentos de semicondutores ajudam os fornecedores a se protegerem contra as escassezes periódicas que restringiram as entregas em 2024.

Principais Conclusões do Relatório

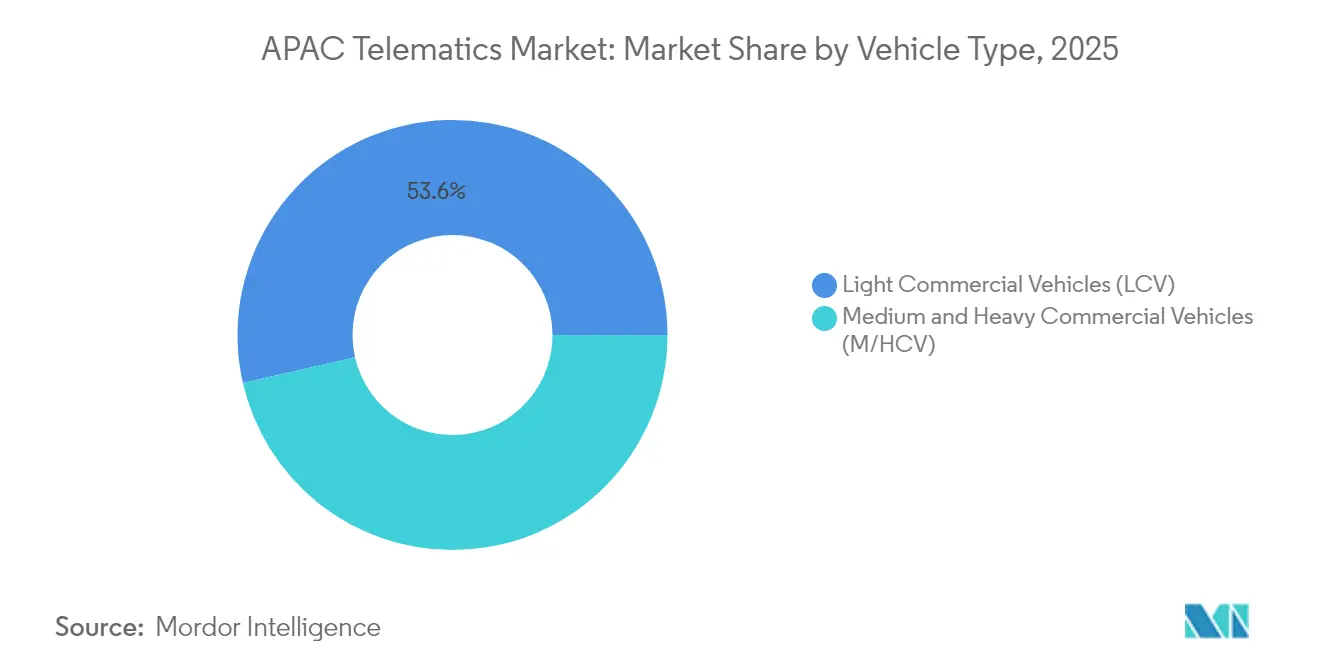

- Por tipo de veículo, os Veículos Comerciais Leves lideraram com 53,58% da participação do mercado de telemática APAC em 2025, enquanto os Veículos Comerciais Médios e Pesados devem crescer a um CAGR de 10,41% até 2031.

- Por canal, as soluções embarcadas pelo OEM detinham 53,58% de participação de receita em 2025; os dongles OBD-II de aftermarket devem acelerar a um CAGR de 10,02% até 2031.

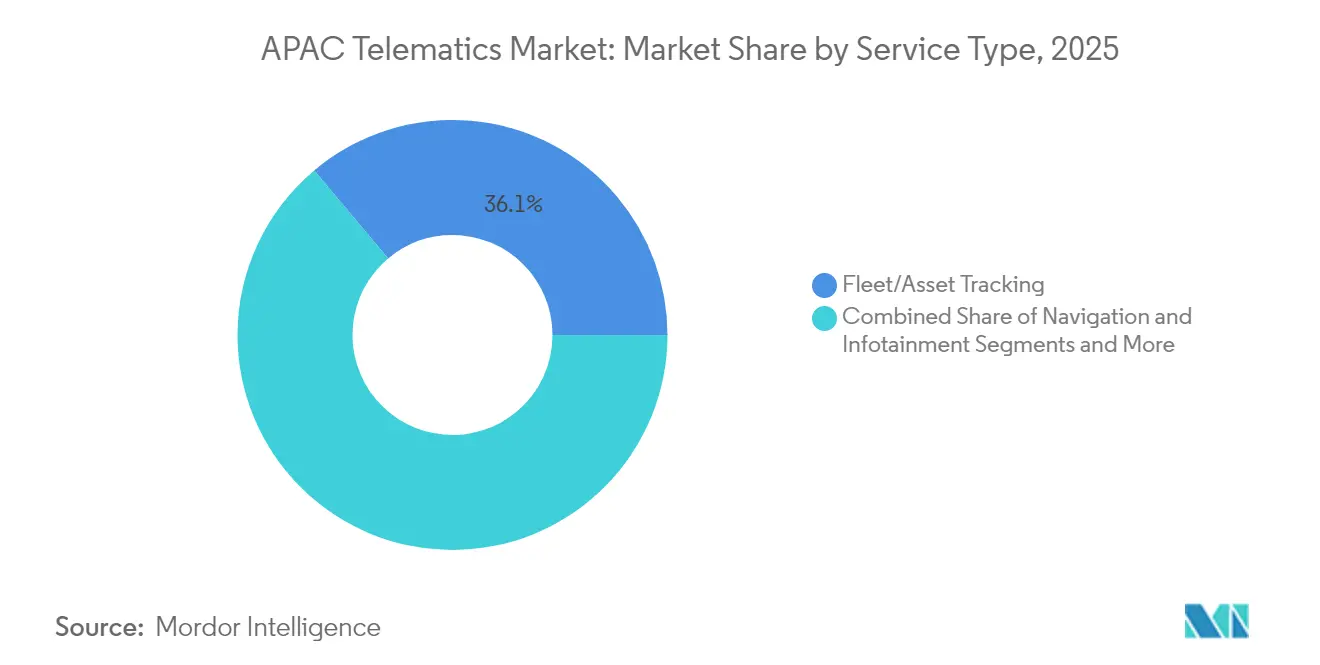

- Por tipo de serviço, o Rastreamento de Frota e Ativos representou 36,12% do tamanho do mercado de telemática APAC em 2025, e a Telemática de Seguros deve crescer a um CAGR de 11,02% no mesmo período.

- Por tecnologia de comunicação, GNSS/GPS reteve 48,11% da participação do tamanho do mercado de telemática APAC em 2025, mas DSRC/C-V2X está no caminho para um CAGR de 12,08% até 2031.

- Por geografia, a China capturou 37,62% da participação do mercado de telemática APAC em 2025 e está avançando a um CAGR de 9,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Telemática APAC

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de módulos de conectividade instalados pelo OEM | +2.1% | China, Japão, Coreia do Sul, ASEAN | Médio prazo (2-4 anos) |

| Mandatos regulatórios sobre AIS-140 e eCall | +1.8% | Índia, Japão, Coreia do Sul, ASEAN | Curto prazo (≤ 2 anos) |

| Crescente demanda por seguro baseado em uso (UBI) | +1.4% | Índia, China, Austrália | Médio prazo (2-4 anos) |

| Crescimento das frotas de última milha do comércio eletrônico | +2.3% | China, Índia, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Projetos-piloto de ITS em cidades inteligentes impulsionando parcerias de dados | +1.2% | Singapura, Seul, Pequim, Tóquio | Longo prazo (≥ 4 anos) |

| Modelos de leasing OEM-fintech agrupando telemática | +0.8% | China, Índia, Tailândia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de módulos de conectividade instalados pelo OEM

As unidades de telemática instaladas em fábrica estão se tornando cada vez mais padrão nos novos veículos comerciais, à medida que as taxas de adoção se aproximam de 94% até 2028. Os fabricantes chineses colaboram com operadoras de redes móveis domésticas para integrar SIMs embarcados, enquanto os OEMs japoneses incorporam o Android Automotive OS para oferecer serviços nativos em nuvem. A mudança simplifica a conformidade regulatória, possibilita atualizações de software via rede e suporta a manutenção preditiva que reduz as paralisações não planejadas. Os fornecedores de aftermarket enfrentam pressão de preços à medida que as frotas preferem uma integração mais profunda ao barramento do veículo, que somente o hardware embarcado pode proporcionar.

Mandatos regulatórios sobre AIS-140 e eCall

O ministério dos transportes da Índia exige rastreamento por GPS e botões de pânico sob o AIS-140 para todos os veículos comerciais e, a partir de abril de 2026, estenderá alertas de frenagem de emergência e avisos de sonolência para veículos de passeio de maior porte. O Japão e a Coreia do Sul implementaram o eCall, estabelecendo capacidades uniformes de resposta a emergências. Essa convergência permite que os fornecedores de plataformas escalem soluções de conformidade em toda a região, embora os variados formatos técnicos ainda exijam arquiteturas de software modulares.

Crescente demanda por seguro baseado em uso (UBI)

As seguradoras estão migrando da demografia para cálculos de prêmios orientados por dados. Os programas de telemática agora incorporam pontuações de frenagem brusca, proporções de condução noturna e reconstrução de acidentes assistida por IA. As principais seguradoras na Índia e na Austrália relatam menores índices de sinistros e maior retenção de clientes quando as apólices vinculadas à quilometragem substituem os prêmios fixos. As leis de privacidade, no entanto, diferem significativamente em toda a região APAC, levando as seguradoras a investir em módulos de gestão de consentimento e armazenamento localizado de dados [1]NRMA Insurance, "Declaração de Divulgação do Produto UBI," nrma.com.au.

Crescimento das frotas de última milha do comércio eletrônico

Os volumes de encomendas continuam a crescer em meio à proliferação de promessas de entrega rápida. Os modelos de dark store e microssatisfação amplificam a necessidade de roteamento dinâmico e rastreamento do estado da bateria à medida que as frotas de entrega urbana se eletrificam. Os fornecedores integram painéis de produtividade dos motoristas e alertas de geocercamento para reduzir o tempo de motor ocioso, enquanto os otimizadores de rota com IA reduzem o consumo de combustível ou energia. Para muitos operadores, a telemática tornou-se uma infraestrutura essencial em vez de um gasto opcional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com segurança cibernética e privacidade de dados | -1.6% | Japão, Coreia do Sul, Austrália | Curto prazo (≤ 2 anos) |

| Alto custo inicial de hardware/comunicação | -1.2% | Índia, Sudeste Asiático | Médio prazo (2-4 anos) |

| Padrões fragmentados de interoperabilidade | -0.9% | Frotas transfronteiriças da APAC | Longo prazo (≥ 4 anos) |

| Volatilidade da cadeia de suprimentos de semicondutores pós-2025 | -1.4% | Centros de fabricação globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com segurança cibernética e privacidade de dados

Os operadores de frota preocupam-se com ataques remotos de hackers e acesso não autorizado a dados de localização ou do barramento CAN. Vários governos da região APAC impõem regras rígidas sobre localização de dados e penalidades por violações, aumentando os orçamentos de conformidade. Os fornecedores de hardware agora integram chips de raiz de confiança e colaboram com operadoras de telecomunicações para implementar criptografia de ponta a ponta. Serviços de centros de operações de segurança gerenciados também estão emergindo para monitorar anomalias e coordenar a aplicação rápida de correções [2]1NCE GmbH, "Entendendo as Regras do Governo dos EUA sobre Segurança Cibernética de Veículos Conectados," 1nce.com.

Volatilidade da cadeia de suprimentos de semicondutores pós-2025

A disponibilidade de MCUs e DRAMs de grau automotivo se estreitou após a demanda renovada por IA absorver a capacidade de nós avançados. Os picos nos preços de memória elevaram os custos das unidades de telemática, forçando os fornecedores a renegociar acordos de fornecimento e aumentar os estoques de segurança. A maior dependência de embalagens em fundições taiwanesas e coreanas expõe as frotas a riscos geopolíticos, levando a estratégias de fornecimento duplo e licenciamento cruzado de arquivos de projeto para fábricas secundárias [3]Amble Electronics, "Perspectivas da Cadeia de Suprimentos de Eletrônicos de Julho de 2025," ambleelec.com .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Frotas Comerciais Impulsionam a Adoção

Os Veículos Comerciais Médios e Pesados respondem pela expansão mais rápida, a um CAGR de 10,41% até 2031, enquanto os Veículos Comerciais Leves detinham 53,58% da participação do mercado de telemática APAC em 2025. A maior receita média por unidade instalada em caminhões de longa distância provém de análises avançadas de combustível, previsão de desgaste de freios e módulos de conformidade que reduzem custosas inspeções à beira da estrada. Por outro lado, os operadores de VCL priorizam o rastreamento GPS de baixo custo para proteger encomendas e agilizar as entregas urbanas. O impulso regulatório, como as novas regras de ADAS da Índia para ônibus e caminhões, eleva ainda mais a penetração dos VC M/P. A consolidação de plataformas, evidente na aquisição pela Platform Science da unidade de frota da Trimble Inc. em 2025, sinaliza que as ofertas integradas que abrangem conformidade de ELD e painéis de saúde da bateria dominarão o crescimento futuro.

Os projetos de eletrificação de VC M/P exigem o implantação simultânea de telemática para ampliar a autonomia de condução e otimizar as janelas de recarga. Os gerentes de frota de VCL, pressionados pelos acordos de nível de serviço do comércio eletrônico, adotam análises de comportamento do motorista baseadas em câmera para reduzir as taxas de acidentes. Embora a maioria da base instalada total permaneça em VCLs, a participação de receita se inclina para os VC M/Ps em razão de soluções ricas em funcionalidades agrupadas com plataformas de análise por assinatura. A interação entre os segmentos, portanto, molda estratégias diferenciadas de entrada no mercado para OEMs de hardware e fornecedores de plataformas.

Nota: As participações dos segmentos individuais estão disponíveis mediante aquisição do relatório

Por Canal: Inovação no Aftermarket Desafia o Domínio dos OEMs

As unidades embarcadas pelos OEMs retiveram 41,89% da participação de receita em 2025, mas os dongles OBD-II de aftermarket estão no ritmo de um CAGR de 10,02%. As frotas conscientes de custos valorizam a facilidade de autoinstalação e a possibilidade de trocar de fornecedor sem perder garantias. Em contrapartida, os módulos embarcados oferecem uma integração mais profunda ao barramento do veículo, que suporta downloads de firmware via rede e diagnósticos de grau fabril. Os OEMs estão cada vez mais abrindo APIs para plataformas de software de terceiros, reduzindo a lacuna histórica em flexibilidade e incentivando modelos de implantação híbridos.

Os dispositivos de aftermarket certificados continuam sendo essenciais para a modernização de ativos mais antigos e o cumprimento do AIS-140 na Índia. As caixas-pretas com fio atendem às frotas que exigem registros à prova de adulteração ou fallback por satélite. Os fornecedores de telemática nativos em nuvem superam a divisão de canais ao fornecer um painel unificado que ingere fluxos de dados tanto embarcados quanto de aftermarket. À medida que os modems 5G se tornam padrão a partir de 2026, os fornecedores esperam que os ciclos de renovação de hardware se acelerem, permitindo que pacotes de assinatura com baixo investimento de capital impulsionem a adoção entre pequenos operadores.

Por Tipo de Serviço: Inovação em Seguros Impulsiona o Crescimento

O Rastreamento de Frota e Ativos contribuiu com 36,12% do tamanho do mercado de telemática APAC em 2025, enquanto a Telemática de Seguros lidera o crescimento com um CAGR de 11,02%. O apetite das seguradoras por pontuações de risco granulares amplia o mercado endereçável de serviço: as apólices de pagamento conforme a condução na Austrália agora consideram contagens de aceleração agressiva e métricas de distração por telefone. Os fornecedores adicionam reconstrução de acidentes por IA, possibilitando a automação rápida de sinistros que reduz os tempos de liquidação. Enquanto isso, os serviços de Navegação e Infotainment se beneficiam do feedback em circuito fechado entre mecanismos de mapeamento em nuvem e displays integrados ao painel dos OEMs, aprimorando a experiência do motorista sem aumentar a complexidade do SKU de hardware.

A adoção de Diagnósticos Remotos cresce à medida que a eletrônica veicular prolifera; os algoritmos de manutenção preditiva utilizam dados de fusão de sensores para prever a vida útil dos componentes. Os serviços de Segurança e Proteção evoluem para necessidades de conformidade, com os mandatos de eCall se expandindo além dos automóveis de passeio para minivans no Japão e na Coreia. O conjunto convergente de serviços transforma a telemática de um utilitário de rastreamento de localização em uma plataforma holística de inteligência de mobilidade que gera receita recorrente por assinatura.

Nota: As participações dos segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tecnologia de Comunicação: Conectividade de Nova Geração Emerge

O GNSS/GPS ainda sustenta 48,11% das unidades instaladas, mas o DSRC/C-V2X está previsto para um CAGR animador de 12,08%, refletindo os planos regionais para ecossistemas de tráfego cooperativo. A China expande as unidades de beira de estrada C-V2X ao longo dos principais corredores logísticos, enquanto o Japão integra ITS-G5 para suportar projetos-piloto de fusão automatizada de faixas. A cobertura de banda média 5G acelera o descarregamento de vídeo em tempo real e a análise de IA de borda para ADAS voltado ao motorista. Os links baseados em satélite atendem às frotas de mineração remota e de navegação transpacífica, onde as redes terrestres ainda são deficientes, garantindo cobertura persistente em toda a vasta geografia da APAC.

A queda nos preços dos componentes e o aumento das velocidades de transmissão tornam os modems multimodo economicamente viáveis, incentivando os fabricantes de dispositivos a combinar celular, GNSS e C-V2X em uma única placa. Os operadores de frota assim protegem seus investimentos em hardware para o futuro, e os governos obtêm uma base instalada pronta para os padrões para atender aos objetivos de segurança V2X de longo prazo.

Análise Geográfica

A China comandou 37,62% da participação do mercado de telemática APAC em 2025 e está em uma trajetória de CAGR de 9,96% até 2031. Os subsídios governamentais para componentes de transporte inteligente e a instalação obrigatória em novos veículos comerciais encurtam o prazo de recuperação do investimento para as frotas. A capacidade doméstica de fabricação de semicondutores reduz os custos de lista de materiais, garantindo a acessibilidade do hardware em escala. Os estatutos de localização de dados, no entanto, obrigam os provedores de nuvem estrangeiros a co-localizar servidores, aumentando a complexidade de entrada no mercado, mas salvaguardando a soberania local dos dados.

O Japão e a Coreia do Sul apresentam ambientes de alta penetração caracterizados por combinações de serviços premium, como integração de eCall, testes de campo C-V2X e manutenção preditiva habilitada por IA. A infraestrutura de telecomunicações madura e as rígidas regulamentações de segurança resultam em adoção avançada de serviços, embora as taxas de crescimento incremental permaneçam modestas em comparação com os mercados emergentes. Não obstante, os fornecedores aproveitam esses mercados como campos de teste para análises sofisticadas antes de lançar ofertas em outros países da APAC. A Índia demonstra um potencial de crescimento desproporcional à medida que o AIS-140 migra do mandato para a aplicação, garantindo que praticamente todos os veículos comerciais acima de 3,5 toneladas instalem GPS, botões de pânico e análise de comportamento do motorista. Os pacotes de leasing de fintechs reduzem os obstáculos de investimento de capital para os pequenos proprietários de frotas, enquanto a expansão do comércio eletrônico cria densidade que justifica os investimentos em otimização de rotas. O Sudeste Asiático compreende oportunidades heterogêneas: Singapura realiza projetos-piloto de mobilidade inteligente; o arquipélago da Indonésia impulsiona soluções baseadas em satélite; a Tailândia e o Vietnã focam na conformidade de faixas transfronteiriças para o comércio regional. A Austrália e a Nova Zelândia adotam a telemática principalmente para operações de mineração, agricultura e transporte de longa distância, ancorando a demanda em hardware robusto com redundância via satélite.

Panorama regulatório

A regulamentação da telemática na APAC continua específica de cada país, mas está se expandindo do rastreamento básico de localização de veículos para segurança, cibersegurança e prontidão para V2X. A Índia continua a fundamentar a conformidade de veículos comerciais na norma AIS-140 para VLTD e botões de pânico, apoiada por homologação de tipo e listas de dispositivos mantidas pela ARAI (lista atualizada em 29 de janeiro de 2026), com a fiscalização vinculada aos fluxos de aptidão e registro de veículos. Separadamente, a Telecom Regulatory Authority of India (TRAI) emitiu uma consulta sobre estrutura regulatória de V2X em abril de 2026, apontando a direção política para autorização segura de serviços V2I/V2X e requisitos técnicos além do rastreamento apenas por GPS.

Outros grandes mercados da APAC combinam normas nacionais com sistemas de conformidade de produção e segurança veicular, o que aumenta a fragmentação de interoperabilidade para fornecedores de plataformas e dispositivos. A China alinha os requisitos de dados de veículos conectados e telemática com as normas GB, junto com a supervisão de acesso à produção pelo MIIT e pela SAMR, enquanto o Japão e a Coreia do Sul incorporam obrigações de cibersegurança e atualização de software alinhadas aos Regulamentos R155/R156 da ONU por meio de suas estruturas de transporte e comunicações. A Austrália opera uma arquitetura de conformidade madura por meio da Transport Certification Australia (TCA) e do National Telematics Framework, referenciando a ISO 15638 para apoiar aplicações de telemática de alta garantia, e a Malásia anunciou em junho de 2026 uma implementação faseada de telemática para veículos comerciais de 2026 a 2028, definindo um caminho para a participação de fornecedores em pilotos e bancos de dados vinculados ao governo.

Análise da cadeia de valor

A cadeia de valor da telemática na APAC abrange fornecedores de dispositivos e módulos (GNSS, celular/5G, modems multimodo, sensores e computação de borda), integradores de sistemas e OEMs que incorporam unidades de controle de telemática, provedores de conectividade (operadoras de redes móveis e plataformas de conectividade IoT) e camadas de software que fornecem painéis de frota, relatórios de conformidade e pontuação de seguro. A distribuição se divide entre canais de OEM instalados de fábrica e instaladores do mercado de reposição para dispositivos com fiação e dongles OBD-II, com certificação e homologação de tipo (incluindo AIS-140 na Índia) moldando as aquisições para frotas regulamentadas. A hospedagem de dados e a análise completam a cadeia, e os requisitos de localização em mercados como a China levam os fornecedores a instâncias de nuvem locais e ecossistemas de parceiros.

A atividade recente sugere uma convergência mais estreita entre operadoras de telecomunicações, fornecedores de hardware e usuários de logística em torno de rastreamento e verificação de maior garantia e menor latência. Em abril de 2026, a U Mobile e a Qualcomm concluíram uma prova de conceito de rastreamento de carga IoT 5G com a City-Link Express, usando posicionamento e conectividade IoT para agilizar a verificação de localização de remessas, mostrando como a camada de conectividade está avançando para o design de soluções. A inteligência no nível de ativos também está se expandindo além dos veículos para contêineres e logística multimodal, já que a Nexxiot e a Namsung Shipping concluíram um piloto de contêineres secos inteligentes em vários corredores intra-asiáticos. Associações e organismos de segurança fazem cada vez mais parte das estratégias de comercialização, incluindo a adesão da Geotab à TAPA APAC em abril de 2026 para apoiar requisitos de segurança e resiliência de cargas que impulsionam a adoção de serviços de dados de telemática.

Cenário Competitivo

A indústria de telemática APAC apresenta concentração moderada. Fornecedores globais como Bosch, Continental e Harman aproveitam as vitórias de design junto aos OEMs para embutir unidades de controle de telemática na fábrica, fornecendo painéis integrados que sincronizam com as pilhas de infotainment. Especialistas regionais, como a MiTAC Digital em Taiwan ou a SinoTrack Group Limited na China, competem em preço e suporte localizado. Entrantes centrados em software, incluindo a Tech Mahindra Limited, implantam plataformas agnósticas à nuvem que agregam diversos feeds de hardware em suítes de análise unificadas, promovendo ecossistemas independentes de fornecedores.

Os movimentos estratégicos ilustram uma inclinação para a escala de plataformas: a aquisição pela Platform Science da unidade de transporte da Trimble Inc. em 2025 expandiu seu alcance de software para a APAC, enquanto a compra da divisão de telemática da Inseego pela Ctrack em 2024 ampliou os portfólios de dispositivos para os mercados ASEAN. As parcerias florescem entre fabricantes de módulos e seguradoras para co-criar produtos UBI, e entre fintechs e OEMs para leasing baseado em assinatura. Os fornecedores correm para integrar IA de borda e 5G para se diferenciar por meio de suporte a decisões de baixa latência que podem melhorar as pontuações de segurança do motorista ou a eficiência do trem de força. Barreiras moderadas de entrada persistem em certificação, conformidade com soberania de dados e requisitos de capital para implantações de hardware em larga escala.

Líderes da Indústria de Telemática APAC

LG Electronics Inc.

MiX Telematics India Private Limited (Powerfleet)

Tata Consultancy Services Limited (TCS)

Trimble Inc.

Tech Mahindra Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O trabalho regulatório e de normas em toda a APAC está criando espaço para plataformas prontas para conformidade que podem ser configuradas por país, em vez de reconstruídas do zero para cada mercado. Os mecanismos de fiscalização da AIS-140 na Índia e o ecossistema de dispositivos listados pela ARAI mantêm a demanda focada em VLTD certificados, enquanto a consulta da TRAI sobre V2X em abril de 2026 abre uma oportunidade adjacente para fornecedores que possam combinar telemática, segurança e habilitação de serviços V2I em pilhas modulares que frotas e OEMs possam implementar sem alterar o hardware principal. O Ministério dos Transportes da Malásia lançou uma implementação faseada de telemática para veículos comerciais a partir de 2026, com um estágio inicial voluntário ou de defesa antes da integração posterior ao banco de dados central, criando oportunidades de curto prazo para pilotos, ferramentas de integração e integrações de intercâmbio de dados de nível governamental.

Mudanças em conectividade e provisionamento também estão expandindo o mercado endereçável para rastreamento de frotas e ativos transfronteiriços, especialmente para operadores que gerenciam dispositivos em várias redes móveis. Em julho de 2026, a Thales, Singtel, Optus, AIS e Globe Telecom habilitaram uma rede eSIM IoT empresarial multioperadora baseada no GSMA SGP.32, fortalecendo o argumento para plataformas de telemática que possam orquestrar perfis de conectividade e gerenciamento de dispositivos em toda a APAC. A consolidação do setor continua a remodelar as rotas para o mercado no Sudeste Asiático também, incluindo a aquisição pela Directed Technologies da GPS2GO, com sede na Tailândia, em junho de 2026, o que pode apoiar o alcance de distribuição e a cobertura de serviços locais para implantações de gerenciamento de frotas.

Desenvolvimentos recentes do setor

- Julho de 2026: Thales, Singtel, Optus, AIS e Globe Telecom habilitaram uma rede eSIM IoT empresarial multioperadora na Ásia-Pacífico com base no GSMA SGP.32. Isso expandiu as opções de provisionamento remoto e gerenciamento de ciclo de vida para dispositivos conectados implantados em vários territórios de operadoras nacionais. Para fornecedores de telemática, isso apoia implantações transfronteiriças mais escaláveis e reduz o atrito operacional na gestão de inventários de SIM e restrições de roaming.

- Fevereiro de 2026: a LG Electronics apresentou uma solução de telemática inteligente de próxima geração na MWC Barcelona 2026, com uma unidade de controle de telemática integrada e módulo de antena. A abordagem de integração visa formatos menores e instalação simplificada no veículo, ao mesmo tempo em que suporta conectividade de maior desempenho. Isso fortalece as propostas de telemática incorporada por OEM à medida que as taxas de adesão aumentam em novos programas de veículos na APAC.

- Abril de 2024: a Powerfleet e a MiX Telematics concluíram sua combinação de negócios, criando um provedor unificado de AIoT SaaS maior, abrangendo visibilidade de frota e ativos. A escala combinada apoia um pacote mais amplo de produtos entre serviços de rastreamento, inteligência de vídeo e análise. Esse tipo de consolidação também pode influenciar ecossistemas de parceiros e preços, à medida que as frotas buscam menos plataformas para gerenciar ativos heterogêneos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este relatório, o mercado significa a receita obtida com hardware, software e serviços conectados de telemática usados para rastrear, monitorar, diagnosticar e gerenciar veículos e frotas em toda a Ásia-Pacífico.

Exclusões de escopo: excluímos infoentretenimento a bordo não relacionado que não esteja vinculado à captura de dados de telemática e conectividade remota.

Visão geral da segmentação

- Por Tipo de Veículo

- Veículos Comerciais Leves (VCL)

- Veículos Comerciais Médios e Pesados (VC M/P)

- Por Canal

- Embarcado pelo OEM

- Aftermarket com Fio

- Dongle OBD-II de Aftermarket

- Por Tipo de Serviço

- Rastreamento de Frota/Ativos

- Navegação e Infotainment

- Diagnósticos Remotos

- Segurança e Proteção (eCall, SVR)

- Telemática de Seguros (UBI/PAYD)

- Por Tecnologia de Comunicação

- GNSS/GPS

- Celular (2G/3G/4G/5G)

- Baseado em Satélite

- DSRC/C-V2X

- Por País

- China

- Japão

- Coreia do Sul

- Índia

- Austrália e Nova Zelândia

- Sudeste Asiático (Indonésia, Tailândia, Malásia, Singapura, Vietnã, Filipinas)

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou mapeando o que é contabilizado como receita de telemática e onde isso aparece em registros públicos em toda a Ásia-Pacífico. Consultamos estatísticas oficiais e documentos regulatórios que influenciam a adoção e a instalação de dispositivos, juntamente com sinais de atividade veicular entre países. Fontes públicas úteis incluíram ministérios e reguladores nacionais de transporte, como notificações relacionadas à AIS-140 na Índia, estatísticas de conectividade da ITU, dados comerciais da UN Comtrade para eletrônicos relevantes e indicadores macroeconômicos do Banco Mundial.

Para manter o modelo prático, também revisamos relatórios anuais de empresas, apresentações de resultados e brochuras de produtos para entender estruturas de preços típicas e duração de contratos para programas de frota e OEM. Bancos de dados de patentes foram usados seletivamente para perceber a direção tecnológica (GNSS, celular, V2X), e um banco de dados de remessas de importação/exportação foi usado onde ajudou a validar tendências de fluxo de dispositivos em alto nível. As fontes documentais listadas são apenas ilustrativas, e muitas outras fontes também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar as suposições documentais sobre adoção, preços e o que os compradores realmente pagam em cada país, já que os números publicados podem ser inconsistentes. Conversamos com uma combinação de partes interessadas vinculadas a OEMs, operadores de frotas, integradores de sistemas, seguradoras e parceiros de canal em mercados-chave da APAC, e as descobertas foram então incorporadas de volta ao modelo para ajustar as trajetórias de penetração e ASP.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 13% | |

| Nível médio: 43% | Líderes funcionais/de unidade: 39% | |

| Players menores: 21% | Gerentes: 48% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down que reconstrói o pool de demanda de veículos e frotas endereçável por país, aplicando então a penetração de veículos conectados e telemática de frota para chegar a uma base instalada capaz de gerar receita. Para cada caso de uso principal, as receitas foram derivadas usando economia unitária simples (assinaturas ativas, taxas de adesão e receita média anual por veículo), sendo então consolidadas no total regional.

Para manter os totais fundamentados, também realizamos verificações seletivas bottom-up usando pontos de preço e volumes amostrados a partir de verificações de canal, além de divulgações de receita de fornecedores e integradores quando eram claras o suficiente para serem comparáveis. As principais entradas usadas no modelo incluíram contagens de frotas comerciais e padrões de utilização, tendências de instalação incorporada por OEM, mix de dispositivos do mercado de reposição (com fiação versus dongles OBD-II), cobertura de conectividade celular e mudanças no mix de serviços entre rastreamento, segurança e programas de seguro. As previsões foram produzidas usando análise de cenários, em que as trajetórias de penetração e ASP foram testadas sob adoção mais rápida impulsionada por regulamentação versus ciclos de substituição mais lentos, e então alinhadas ao que os entrevistados descreveram como um cronograma de implementação realista.

Validação de dados e ciclo de atualização

Os resultados do modelo foram verificados cruzadamente com sinais independentes, como remessas de veículos conectados, tendências de frota veicular a nível de país e indicadores publicados de telecomunicações e mobilidade, e quaisquer grandes variações foram investigadas antes da finalização. Quando um valor discrepante aparecia, por exemplo um salto súbito na receita implícita por veículo, verificamos novamente as taxas de conversão, o alinhamento temporal e se hardware de compra única estava sendo misturado com serviços recorrentes.

Os resultados passam por várias etapas de revisão de analistas, e chamadas de esclarecimento são acionadas quando as suposições não correspondem ao que os participantes do mercado relatam na prática. O relatório é atualizado anualmente, com atualizações intermediárias quando ocorrem eventos materiais, e uma nova revisão é concluída antes da entrega para que os clientes recebam a visão mais atual.

Estimativa de mercado de telemática da Ásia-Pacífico da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para telemática na Ásia-Pacífico podem diferir mesmo quando o tema parece ser o mesmo, já que os fluxos de receita contabilizados e a cobertura por país frequentemente mudam de um estudo para outro. A tabela de referência mostra uma dispersão notável, geralmente explicada por se a estimativa mistura software de carro conectado adjacente, agrupa serviços de mobilidade mais amplos ou usa curvas de penetração agressivas.

A tabela aponta para uma divisão de escopo em torno do que é contabilizado como receita de telemática, e no modelo da Mordor Intelligence apenas o hardware, as plataformas e os serviços conectados de telemática definidos, vinculados ao monitoramento de veículos e à transmissão de dados, são incluídos, em vez de ecossistemas mais amplos de infoentretenimento conectado. As diferenças também vêm de como o mix de dispositivos incorporados por OEM versus mercado de reposição é tratado, como a rotatividade de assinaturas é presumida e se a conversão de moeda é feita usando uma taxa média anual ou uma taxa em um ponto no tempo, o que pode alterar os totais da APAC.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 18,70 bilhões de USD (2025) | |

| Periódico Comercial A | 22,56 bilhões de USD (2025) | Este número parece inclinar-se para uma definição mais ampla de telemática veicular, o que pode incorporar pools de valor de carro conectado além dos serviços de telemática essenciais, e também usa uma janela de previsão mais longa que pode elevar as suposições básicas. |

| Blog do Setor B | 106,40 bilhões de USD (2025) | A estimativa provavelmente combina uma pilha de conectividade automotiva mais ampla, incluindo tecnologias de veículos conectados e serviços digitais agrupados, o que infla o total em relação a um limite de receita apenas de telemática, e pode assumir uma monetização mais rápida por veículo. |

Analisando os três valores, a principal conclusão é que o tamanho muda mais quando categorias adjacentes de veículos conectados são incluídas e quando se assume uma monetização agressiva por veículo. Nossa abordagem permanece rastreável porque o total é construído a partir de pools de demanda por país, taxas de adoção e receita por veículo ativo, sendo então validado por meio de entrevistas e verificações cruzadas simples que podem ser repetidas.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de telemática APAC em 2026 e qual taxa de crescimento é esperada?

O mercado está avaliado em USD 20,54 bilhões em 2026 e projeta-se crescer a um CAGR de 9,82% para atingir USD 32,79 bilhões até 2031.

Qual categoria de veículo apresenta a adoção mais rápida de telemática na APAC?

Os Veículos Comerciais Médios e Pesados exibem o crescimento mais rápido, expandindo-se a um CAGR de 10,41% até 2031, em razão do maior retorno sobre o investimento proveniente de análises de combustível e módulos de conformidade.

Qual tipo de serviço está crescendo mais rapidamente na região?

A Telemática de Seguros lidera o crescimento com um CAGR de 11,02%, à medida que as seguradoras implantam apólices baseadas em uso e automação de sinistros orientada por IA.

Por que a China é o maior mercado de telemática na APAC?

A China combina incentivos políticos, fornecimento local de semicondutores e frotas de comércio eletrônico em expansão acelerada, capturando 37,62% de participação em 2025 enquanto avança a um CAGR de 9,96%.

Como os mandatos regulatórios estão influenciando a adoção na Índia?

O AIS-140 da Índia e os requisitos de ADAS futuros tornam a telemática obrigatória na maioria dos veículos comerciais, impulsionando significativas modernizações de frotas e instalações em novos veículos.

Qual tecnologia de conectividade está crescendo mais rapidamente?

O DSRC/C-V2X registra o maior crescimento, com um CAGR de 12,08%, à medida que os governos implantam unidades de beira de estrada para habilitar a segurança cooperativa e aplicações de cidades inteligentes.

Página atualizada pela última vez em: