Tamanho e Participação do Mercado de Computação em Nuvem do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

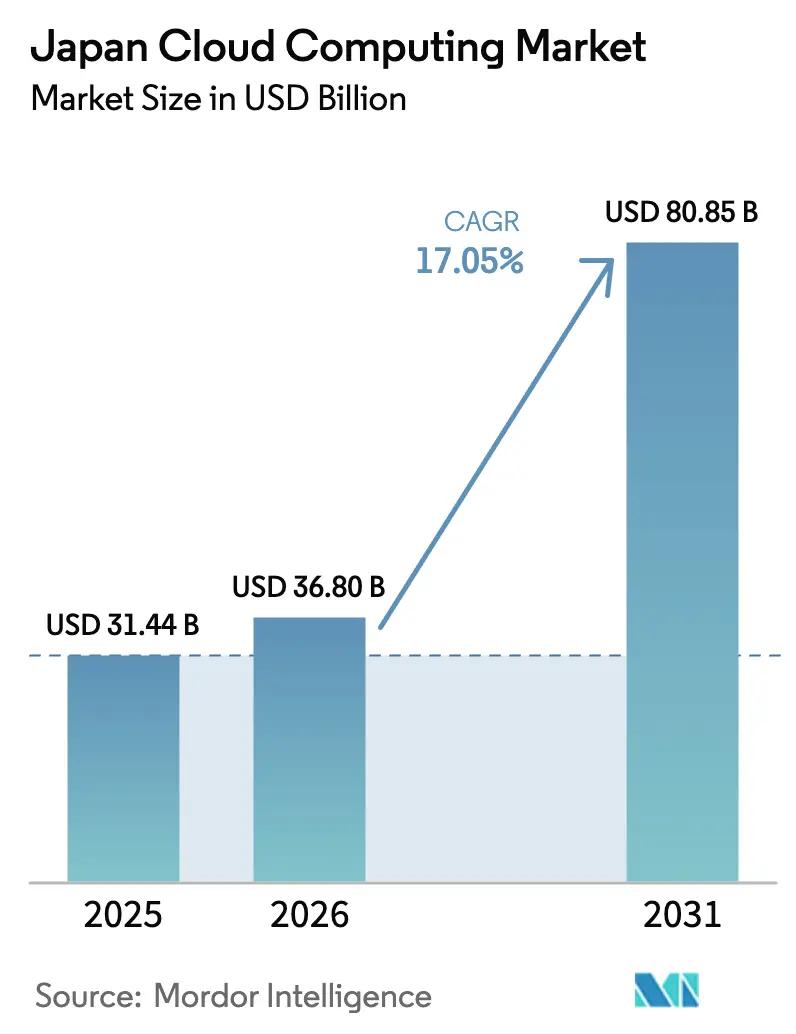

| Tamanho do mercado no ano base (2025) | 31.44 Bilhões de dólares |

| Tamanho do Mercado (2026) | 36.8 Bilhões de dólares |

| Tamanho do Mercado (2031) | 80.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação em Nuvem do Japão pela Mordor Intelligence

Espera-se que o tamanho do mercado de Computação em Nuvem do Japão cresça de USD 31,44 bilhões em 2025 para USD 36,8 bilhões em 2026 e a previsão é de que atinja USD 80,85 bilhões até 2031 a um CAGR de 17,05% ao longo de 2026-2031. O crescimento reflete três forças poderosas: a agenda de IA soberana, programas acelerados de transformação digital e o pesado investimento de hiperescaladores estrangeiros que está reformulando as estratégias de TI empresarial. As regras de "Nuvem por Padrão" do governo central obrigam as agências a adotar plataformas domésticas, enquanto fabricantes, bancos e prestadores de serviços de saúde dependem de serviços em nuvem para modernizar ambientes legados e implantar cargas de trabalho de IA generativa. Fornecedores estrangeiros se comprometeram com mais de USD 25 bilhões em nova capacidade, mas empresas domésticas capturam cargas de trabalho sensíveis combinando conformidade regulatória com infraestrutura de GPU de ponta. Escassez de mão de obra, incentivos fiscais para centros de dados verdes e congestionamento de energia na área de Tóquio reforçam a migração de servidores locais para recursos de nuvem elástica. Em conjunto, esses fatores posicionam o mercado de computação em nuvem do Japão para uma expansão robusta de vários anos.[1]Agência digital, "Global Site|Digital Agency", digital.go.jp

Principais Conclusões do Relatório

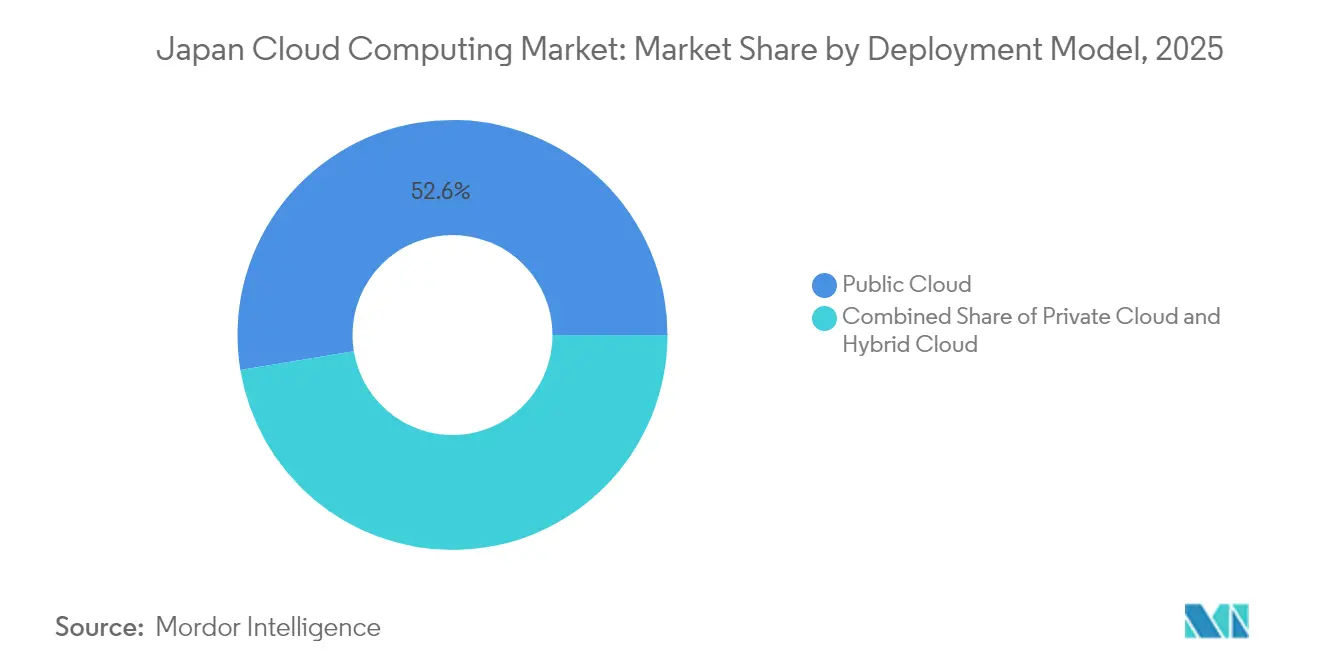

- Por modelo de implantação, o segmento de nuvem pública liderou com 52,60% da participação no mercado de Computação em Nuvem do Japão em 2025, enquanto os serviços de nuvem híbrida devem se expandir a um CAGR de 18,45% até 2031.

- Por modelo de serviço, o Software como Serviço representou 46,10% do tamanho do mercado de Computação em Nuvem do Japão em 2025, enquanto a Plataforma como Serviço tem previsão de crescimento de 21,10% de CAGR ao longo de 2026-2031.

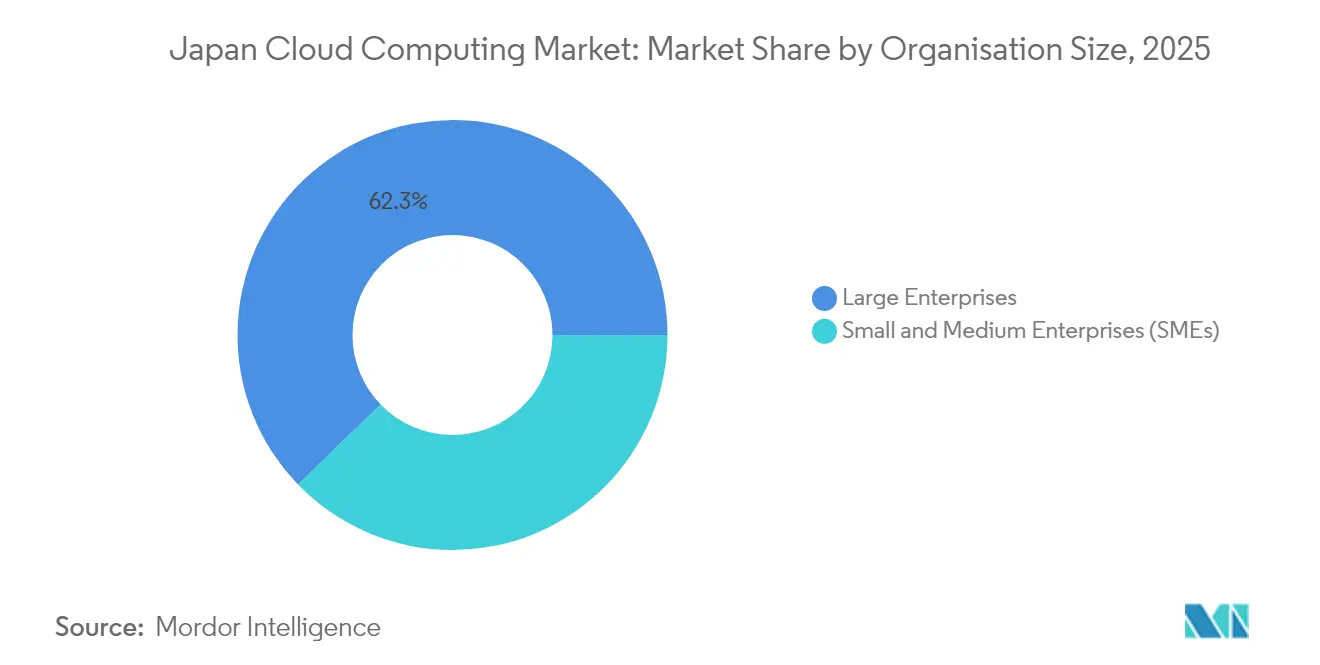

- Por porte organizacional, as grandes empresas detiveram 62,25% da participação na receita em 2025; o segmento de PMEs avança a um CAGR de 19,05% até 2031.

- Por setor do usuário final, a manufatura comandou 21,05% da participação no mercado de Computação em Nuvem do Japão em 2025, enquanto a saúde é o segmento de crescimento mais rápido com CAGR de 18,65% até 2031.

- Por tipo de carga de trabalho, ERP e outros aplicativos empresariais principais retiveram 29,30% de participação do tamanho do mercado de Computação em Nuvem do Japão em 2025 e as cargas de trabalho de IA/ML progridem a um CAGR de 22,60% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Computação em Nuvem do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de cargas de trabalho de IA generativa impulsionando a demanda por computação soberana | +4.2% | Nacional, concentrado ao longo do corredor Tóquio-Osaka | Médio prazo (2 a 4 anos) |

| Política "Nuvem por Padrão" do governo e implantação da Nuvem Governamental da Agência Digital | +3.8% | Nacional, com adoção antecipada no governo central | Curto prazo (≤2 anos) |

| Robustos programas de transformação digital na manufatura e BFSI | +3.5% | Nacional, mais forte nas principais regiões industriais | Médio prazo (2 a 4 anos) |

| Esquemas de migração de mainframe para nuvem financiados por fornecedores | +2.4% | Nacional, particularmente em finanças e outros segmentos de grandes empresas | Médio prazo (2 a 4 anos) |

| Incentivos fiscais que encorajam centros de dados verdes regionais alimentados por energias renováveis | +2.1% | Regional, com foco em Hokkaido, Kyushu e outras prefeituras rurais | Longo prazo (≥4 anos) |

| Escassez aguda de GPU/ASIC empurrando empresas para modelos de IaaS com pagamento por uso | +1.3% | Tendência global, sentida de forma aguda nos centros de desenvolvimento de IA do Japão | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de cargas de trabalho de IA generativa demandando computação soberana

O apetite do Japão por computação de alto desempenho explodiu desde que o governo destinou JPY 72,5 bilhões (USD 483 milhões) para cinco fornecedores domésticos encarregados de construir infraestrutura de IA soberana.[2]Ministério da Economia, Comércio e Indústria, "Approval of Plans for Ensuring a Stable Supply of Cloud Programs under the Economic Security Promotion Act", meti.go.jp Este financiamento mitiga a escassez global de GPUs e reduz a dependência de nuvens estrangeiras, uma dependência que gerou um déficit comercial digital de JPY 5,5 trilhões em 2023. O plano da SoftBank de implantar o primeiro DGX SuperPOD do mundo em Tóquio com um investimento de JPY 150 bilhões até 2025 ilustra o alinhamento do setor privado com os objetivos soberanos. Startups recebem acesso subsidiado por meio do Desafio Acelerador de IA Generativa, que alimenta a demanda por IaaS doméstico e cria um ciclo de retroalimentação: mais capacidade de computação viabiliza modelos locais avançados, que por sua vez justificam acréscimos adicionais de capacidade. Atores internacionais como a OpenAI agora mantêm escritórios em Tóquio, intensificando a urgência competitiva por alternativas locais que garantam conformidade com a residência de dados.

Política "Nuvem por Padrão" do governo e implantação da Nuvem Governamental da Agência Digital

O Princípio de Nuvem em Primeiro Lugar da Agência Digital determina que todos os novos sistemas governamentais adotem serviços em nuvem, salvo quando existir uma justificativa mais robusta para outros modelos. No âmbito do esquema de certificação da agência, a Sakura Internet tornou-se o primeiro fornecedor doméstico a passar pela rigorosa avaliação de segurança ISMAP, estabelecendo um precedente de aquisição que favorece operadores nacionais. Projetos piloto com chatbots de IA generativa para redação de documentos e atendimento a consultas de cidadãos mostraram-se viáveis durante os testes de campo realizados entre dezembro de 2023 e março de 2024, levando os ministérios a orçar gastos adicionais com nuvem no exercício fiscal de 2025. Os municípios também migram registros legados para o framework da Nuvem Governamental, reduzindo contratos de TI fragmentados e liberando recursos para iniciativas mais amplas de transformação digital.

Incentivos fiscais para centros de dados verdes regionais que utilizam energias renováveis

Prorrogado até 2028, o regime fiscal de Neutralidade de Carbono e Transformação Digital do Japão concede até JPY 5 bilhões por projeto para centros de dados alimentados por energias renováveis.[3]PwC Japan Group, "Overview of 2025 Tax Reform Proposals" (Visão geral das propostas de reforma tributária para 2025), pwc.com As autoridades regionais acrescentam benefícios extras, como isenções de imposto corporativo por cinco anos, produzindo alíquotas efetivas abaixo de 10% em várias prefeituras. Hokkaido aproveita temperaturas mais amenas e abundante energia eólica para atrair construções em hiperescala, enquanto Kyushu conta com recursos geotérmicos. O Ministério da Economia, Comércio e Indústria combina esses incentivos com estratégias de investimento alinhadas ao GX que recompensam os fornecedores pela integração de energia verde no design das instalações. A transferência de cargas de trabalho da saturada rede elétrica de Tóquio tanto reduz os custos de energia quanto diversifica as pegadas de recuperação de desastres.

Robustos programas de transformação digital na manufatura e BFSI

Grandes empresas industriais e financeiras aceleram a migração para a nuvem para evitar o "abismo de 2025", quando os custos de dívida técnica poderiam atingir JPY 12 trilhões anuais. A iniciativa de plataforma de IA da Toyota permite que os funcionários das fábricas gerem modelos de aprendizado de máquina de forma autônoma, reduzindo as horas de criação de modelos em 20% e ampliando a produção anual de modelos de 8.000 para 10.000.[4]Google Cloud, "Como a Toyota está revolucionando a manufatura com IA", cloud.google.com O Mizuho destinou JPY 100 bilhões para um motor de marketing em múltiplas nuvens que personaliza ofertas no nível individual. A Agência de Promoção da Tecnologia da Informação do Japão reporta aumento nos investimentos em software à medida que as empresas digitalizam linhas de produção e canais de atendimento ao cliente para compensar a escassez de mão de obra. Esses projetos frequentemente combinam ambientes públicos, privados e locais, aumentando a demanda por plataformas de gerenciamento híbrido.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras rígidas de residência de dados transfronteiriça e privacidade | -2.8% | Nacional, mais rígidas nos setores governamental e financeiro | Longo prazo (≥4 anos) |

| Escassez de talentos em computação em nuvem nativa e inflação salarial | -1.9% | Nacional, mais aguda na área metropolitana de Tóquio | Médio prazo (2 a 4 anos) |

| Congestionamento da rede elétrica de Tóquio atrasando licenças para centros de dados em hiperescala | -1.2% | Área metropolitana de Tóquio, com transbordamento para prefeituras vizinhas | Curto prazo (≤2 anos) |

| Bloqueio de fornecedores baseado em Keiretsu desacelerando a adoção de múltiplas nuvens | -0.8% | Nacional, especialmente entre grandes empresas tradicionais | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Regras rígidas de residência de dados transfronteiriça e privacidade

As emendas à Lei de Proteção de Informações Pessoais ampliam as restrições ao processamento no exterior, enquanto a Lei de Promoção da Segurança Econômica classifica os sistemas em nuvem como infraestrutura crítica que deve passar por verificação doméstica da cadeia de suprimentos. Embora o Japão tenha recentemente endossado o framework de Fluxo Livre de Dados com Confiança para facilitar determinadas transferências, os reguladores ainda adotam uma postura cautelosa em relação a conjuntos de dados sensíveis, obrigando as empresas a reter informações centrais dentro das fronteiras nacionais. As instituições financeiras respondem segmentando plataformas: as cargas de trabalho regulamentadas permanecem em zonas de disponibilidade domésticas, enquanto serviços menos sensíveis são executados no exterior. A complexidade de conformidade aumenta os custos de troca de fornecedor e eleva as barreiras para entrantes estrangeiros de menor porte.

Escassez de talentos em computação em nuvem nativa e inflação salarial

O Japão pode ter um déficit de 220.000 a 450.000 profissionais de TI até 2030, com funções de engenharia em nuvem exigindo salários superiores a JPY 15 milhões (USD 100.000). As PMEs são as mais afetadas, levando muitas a adotar serviços gerenciados ou ferramentas de baixo código. Em resposta, o fundo governamental de requalificação de JPY 400 bilhões ao longo de cinco anos capacita trabalhadores em disciplinas avançadas de computação em nuvem, e os fornecedores expandem programas de certificação para ampliar o pipeline de talentos. A automação ajuda: ambientes de desenvolvimento assistidos por IA e plataformas de orquestração orientadas por políticas reduzem tarefas manuais, permitindo que engenheiros escassos gerenciem ambientes maiores. Ainda assim, a pressão salarial adiciona custos recorrentes e pode atrasar migrações complexas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Arquiteturas Híbridas Abordam Preocupações de Soberania

As arquiteturas híbridas registram um CAGR de 18,45% até 2031, à medida que as empresas japonesas combinam alcance global com controle de dados no país. As opções de nuvem pública capturaram 52,60% da participação no mercado de Computação em Nuvem do Japão em 2025, mas cargas de trabalho sensíveis permanecem em nuvens privadas ou em infraestrutura doméstica. Os projetos governamentais tipicamente posicionam dados regulamentados em regiões soberanas, enquanto portais voltados ao público são migrados para nós de hiperescala. Os roteiros de migração frequentemente convertem mainframes legados em microsserviços em contêiner que se conectam a APIs públicas. Essa abordagem em etapas minimiza o tempo de inatividade e se alinha às diretrizes de mitigação de riscos emitidas pela Agência de Serviços Financeiros.

As estruturas híbridas também resolvem restrições de latência e disponibilidade de energia. As empresas implantam nós de borda locais para processos de manufatura determinísticos enquanto realizam tarefas de treinamento de IA em clusters de GPU localizados em mega instalações de Tóquio ou Osaka. O design da Nuvem Governamental da Agência Digital codifica esse modelo, combinando IaaS local com nuvens comunitárias acessíveis por agências prefecturais. Consequentemente, o mercado de computação em nuvem do Japão se beneficia de gastos diversificados entre fornecedores estrangeiros e domésticos, ampliando a capacidade total sem violar os mandatos de residência de dados.

Por Modelo de Serviço: Serviços de Plataforma Viabilizam o Desenvolvimento Rápido de IA

O Software como Serviço liderou com 46,10% do tamanho do mercado de Computação em Nuvem do Japão em 2025, pois aplicativos pré-configurados aceleram o tempo até a geração de valor. As empresas utilizam o SaaS para modernização de ERP, comunicações unificadas e gestão da postura de cibersegurança. No entanto, a Plataforma como Serviço registra o crescimento mais rápido, com CAGR de 21,10% até 2031, impulsionado pela necessidade de construir e iterar soluções de IA rapidamente. As ofertas de PaaS agrupam pipelines de dados, ambientes de treinamento de modelos e cadeias de ferramentas de DevSecOps, liberando os desenvolvedores da administração de infraestrutura.

A Infraestrutura como Serviço continua sendo fundamental, mas a concorrência de preços comprime as margens. Os fornecedores se diferenciam combinando instâncias de GPU bare-metal com Kubernetes gerenciado e funções serverless. A proposta conjunta de NTT, KDDI, Fujitsu, NEC e Rakuten para entregar PaaS Beyond-5G ressalta essa mudança em direção a pilhas integradas ajustadas para casos de uso por subsetor. À medida que os modelos de linguagem de grande porte em idioma nativo proliferam, a demanda por PaaS especializado acelera, sustentando alta utilização dos clusters de computação soberana e reforçando o mercado de computação em nuvem do Japão de forma mais ampla.

Por Porte Organizacional: PMEs Aceleram a Adoção da Computação em Nuvem por Necessidade

As grandes empresas controlaram 62,25% da receita em 2025, beneficiando-se das primeiras ondas de migração e de contratos de fornecedores em múltiplas camadas. No entanto, as PMEs as superam com um CAGR de 19,05%, pois o consumo em nuvem permite capacidade de nível empresarial sem despesas de capital. O faturamento por assinatura e o dimensionamento automático se alinham aos padrões de fluxo de caixa das PMEs, e os esquemas de subsídios governamentais reduzem as taxas de integração para pequenas empresas que participam de projetos de transformação digital. As plataformas de aplicativos gerenciados abstraem lacunas de habilidades, permitindo que as PMEs implantem vitrines de comércio eletrônico, chatbots de IA ou rotinas de automação de processos robóticos em dias, em vez de meses.

A escassez de talentos ainda pesa sobre os cronogramas de projetos das PMEs. Muitas fazem parceria com integradores de sistemas locais que oferecem migrações completas, incluindo o fortalecimento de segurança que satisfaz as regras de residência de dados. O mercado de computação em nuvem do Japão ganha amplitude à medida que essas empresas menores ampliam a base de usuários endereçáveis; sua demanda agregada suaviza os gastos cíclicos das grandes empresas.

Por Setor do Usuário Final: Transformação da Saúde Impulsiona Crescimento Acelerado

A manufatura reteve 21,05% da participação no mercado de Computação em Nuvem do Japão em 2025 devido às iniciativas da Indústria 4.0, mas a saúde avança com um CAGR de 18,65% até 2031. Os hospitais implantam plataformas de imagem hospedadas em nuvem que utilizam IA generativa para detectar anomalias, reduzindo a carga de trabalho dos radiologistas e melhorando a precisão diagnóstica. Os portais de telemedicina cresceram durante os anos de pandemia e continuam atraindo investimentos porque uma população envelhecida força a expansão do atendimento remoto. As atualizações de prontuários eletrônicos de saúde dependem de ambientes em nuvem seguros certificados pelo framework ISMAP, ampliando ainda mais a demanda do setor de saúde.

Enquanto isso, os bancos modernizam os sistemas centrais para oferecer produtos personalizados construídos em análises de dados em tempo real, e as seguradoras testam modelos de liquidação de sinistros baseados em GPT hospedados em PaaS soberano. Os varejistas aproveitam algoritmos de otimização de estoque e experiências de compra em realidade aumentada, aprimorando o engajamento omnicanal. O caso de uso de cada setor propagate modelos de nuvem específicos do setor, estimulando ecossistemas de soluções verticais dentro do mercado de computação em nuvem do Japão.

Por Tipo de Carga de Trabalho: Cargas de Trabalho de IA/ML Transformam as Demandas de Computação

Os conjuntos de ERP e outros aplicativos empresariais principais ainda representam 29,30% do tamanho do mercado de Computação em Nuvem do Japão em 2025, mas as cargas de trabalho de IA/ML e computação de alto desempenho exibem um vertiginoso CAGR de 22,60%. Os fornecedores disputam GPUs NVIDIA H100 e B200; a Sakura Internet agora opera 2,0 EFLOPS de capacidade, um número impensável há dois anos. As empresas treinam modelos de linguagem proprietários para resumir documentos jurídicos, prever riscos na cadeia de suprimentos e gerar protótipos de design.

As cargas de trabalho de borda também aumentam à medida que a implantação do 5G alcança cobertura nacional, permitindo que sensores industriais transmitam dados para serviços de manutenção preditiva em tempo quase real. Os frameworks de análise de dados em tempo real ingerem telemetria, aplicam modelos de detecção de anomalias e acionam automação de volta às linhas de fábrica. Esta coreografia intensiva em computação consolida o papel do IaaS e do PaaS otimizados para IA, sustentando a expansão contínua no mercado de computação em nuvem do Japão.

Análise Geográfica

Tóquio e Osaka permanecem o epicentro dos gastos com infraestrutura em nuvem, hospedando a maioria das zonas de disponibilidade, hubs de interconexão e sedes de serviços gerenciados. O compromisso de USD 8 bilhões da Oracle e a expansão de capacidade de IA de USD 2,9 bilhões da Microsoft confirmam que os hiperescaladores estrangeiros ainda veem essas metrópoles como regiões âncora para o mercado de computação em nuvem do Japão. No entanto, a saturação da rede elétrica e os elevados preços de terrenos provocam uma acentuada mudança em direção a cidades secundárias. A Kansai Electric modernizou quatro subestações na área de Osaka para cargas de centros de dados, enquanto a TEPCO investe em tecnologias de microrrede que estabilizam a entrada de energia renovável durante os ciclos de pico de treinamento de IA.

Em Hokkaido, os climas mais frios reduzem o consumo de energia dos sistemas de resfriamento em até 30%, e os governos locais oferecem incentivos fiscais combinados no valor de JPY 5 bilhões por local. As empresas posicionam nós de backup perto de Sapporo para cumprir objetivos de recuperação de desastres e se qualificar para descontos de energia verde que se alinham às metas de ESG corporativo. Kyushu aproveita recursos geotérmicos e solares para atrair clusters de nuvem de IA, com Fukuoka se posicionando como um portal para startups. A demanda de computação de borda para veículos conectados e implantações de fábricas inteligentes impulsiona a implantação de mini centros de dados ao longo dos corredores industriais em Aichi e Shizuoka.

O planejamento de resiliência a desastres também diversifica os footprints. As empresas preferem pelo menos uma zona de disponibilidade fora do cinturão de terremotos do Pacífico, frequentemente em prefeituras do interior ou do norte que apresentam menor risco sísmico. A Medida Fiscal de Promoção de Investimentos Regionais, renovada no orçamento de 2025, torna ainda mais atraente a economia rural ao permitir depreciação acelerada de infraestrutura de nuvem qualificada. Em conjunto, essas forças distribuem a capacidade de forma mais uniforme, estendendo o alcance do mercado de computação em nuvem do Japão a comunidades anteriormente negligenciadas pelos hiperescaladores.

Cenário Competitivo

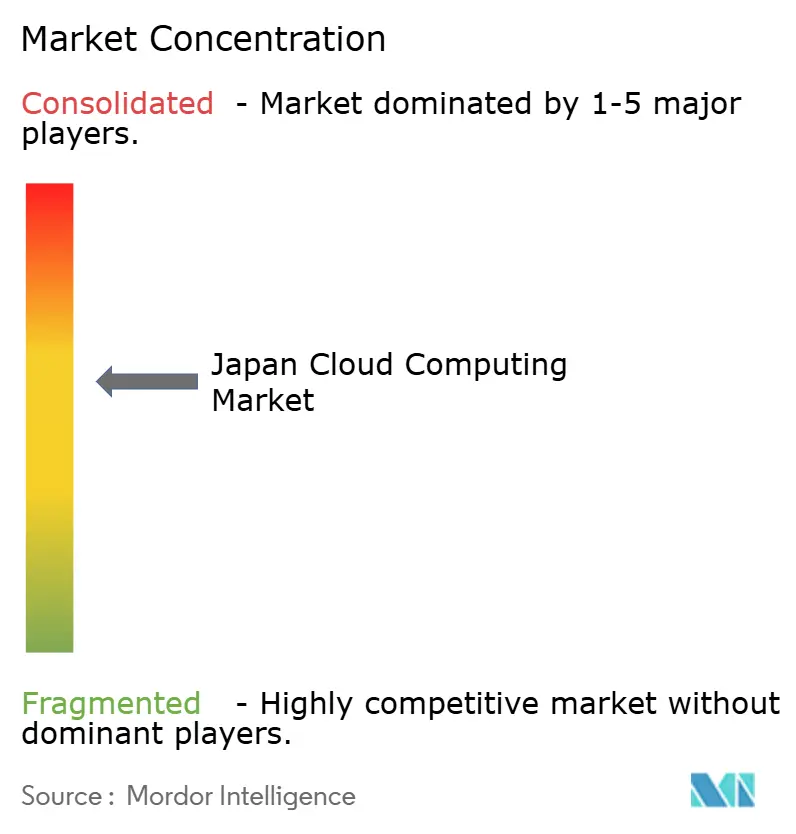

A estrutura de mercado equilibra escala global e vantagem local. AWS, Microsoft Azure e Google Cloud juntos controlam a maioria das cargas de trabalho de uso geral, oferecendo amplitude de serviços e orçamentos de P&D incomparáveis. Ainda assim, os mandatos de soberania e os procedimentos ISMAP criam espaço para fornecedores domésticos como a Sakura Internet, NTT Communications e o Fujitsu Cloud Service para OSS. Essas empresas ganham contratos sensíveis combinando custódia de dados no país com acordos de nível de serviço comparáveis. Em 2025, os cinco principais fornecedores representam aproximadamente 58% do total de gastos, indicando concentração moderada.

A infraestrutura de IA surge como o novo campo de batalha. O cluster de 2.000 GPUs da Sakura Internet, o DGX SuperPOD da SoftBank e a próxima instalação da KDDI em Osaka com processadores NVIDIA Blackwell exemplificam estratégias de capital intensivo voltadas para cargas de trabalho de treinamento de modelos de IA. As parcerias florescem: a Equinix co-localiza a nuvem de GPU da Sakura dentro de seus campi metropolitanos, enquanto a Fujitsu e a AWS cooperam em projetos de modernização de sistemas legados direcionados a 800 clientes. As empresas estrangeiras respondem expandindo a capacidade na região de Tóquio e formando alianças de conformidade com telecomunicações locais para atender às verificações de residência de dados.

Os diferenciais de sustentabilidade ganham peso à medida que as tarifas de energia aumentam. Os operadores divulgam contratos de energia 100% renovável e sistemas de resfriamento líquido que reduzem os valores de PUE. A NEC pilota unidades de backup de células de combustível de hidrogênio em seus sites de borda em Kyushu. Enquanto isso, integradores de sistemas como TIS e Kyndryl se especializam em migrações aceleradas de mainframe para nuvem, oferecendo cadeias de ferramentas empacotadas que encurtam os cronogramas de projetos em um terço. A intensidade competitiva, portanto, centra-se na disponibilidade de silício de IA especializado, ferramentas de conformidade e design energeticamente eficiente - todos essenciais para capturar participação no mercado de computação em nuvem do Japão.

Líderes do Setor de Computação em Nuvem do Japão

Microsoft Corporation

Amazon Web Services, Inc

Google LLC

Oracle Corporation

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: KDDI e HPE anunciaram colaboração para lançar um centro de dados de IA em Osaka até o final do exercício fiscal, utilizando chips NVIDIA Blackwell e sistemas de resfriamento híbrido para minimizar o impacto ambiental enquanto fornece serviços de GPU em nuvem por meio da plataforma WAKONX da KDDI.

- Junho de 2025: A Canon IT Solutions lançou o serviço de migração PREMIDIX, oferecendo suporte abrangente desde a avaliação até a manutenção para migração de sistemas legados para ambientes em nuvem, visando quadruplicar o crescimento do volume de negócios até 2028 por meio de ferramentas de migração aprimoradas com IA.

- Junho de 2025: A Tokyo System House tornou-se patrocinadora Silver do Google Cloud Next Tokyo, apresentando soluções de modernização de COBOL e o "Engenheiro Veterano de IA" para documentação automatizada de sistemas legados e suporte à migração.

- Maio de 2025: A TIS concluiu a modernização do sistema de milhagem da Japan Airlines, migrando do mainframe IBM para a nuvem AWS em oito meses usando o serviço de modernização Xenlon, alcançando zero problemas operacionais após a migração.

Escopo do Relatório do Mercado de Computação em Nuvem do Japão

A computação em nuvem fornece serviços de computação via internet, abrangendo servidores, armazenamento, bancos de dados, redes, software, análises e inteligência. Essa abordagem fomenta uma inovação mais rápida, recursos adaptáveis e economias de escala. Normalmente, os clientes pagam apenas pelos serviços em nuvem que utilizam, levando à redução dos custos operacionais, gestão de infraestrutura mais eficiente e capacidade de escalar de acordo com as necessidades empresariais em evolução.

O relatório do mercado de computação em nuvem do Japão é segmentado por tipo (nuvem pública [IaaS, PaaS, SaaS], nuvem privada, nuvem híbrida), por porte organizacional (PMEs, grandes empresas) e por setores do usuário final (manufatura, educação, varejo, transporte e logística, saúde, BFSI, telecomunicações e TI, governo e setor público, e outros incluindo serviços públicos, mídia e entretenimento, etc.). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos.

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) |

| Software como Serviço (SaaS) |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| BFSI |

| Manufatura |

| Saúde |

| Varejo e Comércio Eletrônico |

| Telecomunicações e TI |

| Governo e Setor Público |

| Outros |

| IA/ML e HPC |

| ERP e Aplicativos Empresariais Principais |

| Hospedagem Web e CDN |

| Desenvolvimento/Teste e CI-CD |

| Análise de Dados e Big Data |

| Cargas de Trabalho de IoT e Borda |

| Por Modelo de Implantação | Nuvem Pública |

| Nuvem Privada | |

| Nuvem Híbrida | |

| Por Modelo de Serviço | Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) | |

| Software como Serviço (SaaS) | |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Setor do Usuário Final | BFSI |

| Manufatura | |

| Saúde | |

| Varejo e Comércio Eletrônico | |

| Telecomunicações e TI | |

| Governo e Setor Público | |

| Outros | |

| Por Tipo de Carga de Trabalho | IA/ML e HPC |

| ERP e Aplicativos Empresariais Principais | |

| Hospedagem Web e CDN | |

| Desenvolvimento/Teste e CI-CD | |

| Análise de Dados e Big Data | |

| Cargas de Trabalho de IoT e Borda |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de computação em nuvem do Japão?

O mercado é avaliado em USD 36,8 bilhões em 2026 e projeta-se que atinja USD 80,85 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente no Japão?

Os serviços de nuvem híbrida estão se expandindo a um CAGR de 18,45%, à medida que as empresas combinam residência de dados doméstica com escalabilidade global.

Por que a saúde é o segmento de usuário final de crescimento mais rápido?

Hospitais e seguradoras adotam diagnósticos de IA baseados em nuvem e plataformas de telemedicina para gerenciar as pressões de uma população envelhecida, elevando o CAGR da saúde para 18,65%.

Como os incentivos fiscais estão influenciando a localização dos centros de dados?

As medidas fiscais nacionais e prefecturais reduzem as alíquotas efetivas abaixo de 10% para instalações alimentadas por energia renovável, incentivando construções em Hokkaido, Kyushu e outras áreas rurais.

Quais desafios ameaçam o crescimento da nuvem no Japão?

Leis rígidas de residência de dados e uma projeção de déficit de até 450.000 trabalhadores especializados em computação em nuvem elevam os custos de conformidade e a inflação salarial.

Qual categoria de carga de trabalho está se expandindo mais rapidamente?

As cargas de trabalho de IA/ML e computação de alto desempenho lideram com um CAGR de 22,60%, impulsionando a demanda por IaaS rico em GPUs e plataformas de PaaS especializadas.

Página atualizada pela última vez em: