Tamanho e Participação do Mercado de Medicamentos Antituberculose

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos Antituberculose por Mordor Intelligence

O tamanho do mercado de medicamentos antituberculose em 2026 é estimado em USD 1,58 bilhão, crescendo a partir do valor de 2025 de USD 1,49 bilhão, com projeções para 2031 mostrando USD 2,13 bilhões, crescendo a um CAGR de 6,14% no período 2026-2031. O fortalecimento do financiamento do setor público, o aumento das infecções resistentes a múltiplos medicamentos e a rápida adoção de regimes orais mais curtos estão mantendo a demanda resiliente, apesar das persistentes interrupções na cadeia de suprimentos. A América do Norte preserva uma posição dominante em receita graças a estoques estratégicos estabelecidos e estruturas de reembolso, mas a expansão das aquisições na Ásia-Pacífico — liderada pelo Programa Nacional de Eliminação da Tuberculose da Índia e pelo aumento da triagem na China — está acelerando a diversificação geográfica. A dinâmica das classes de medicamentos está se deslocando em direção a agentes inovadores como bedaquilina e pretomanida, à medida que a resistência às terapias de primeira linha legadas aumenta, enquanto os canais de pedidos digitais ampliam o acesso dos pacientes em ambientes de baixos recursos. As estratégias das empresas giram cada vez mais em torno de alianças estratégicas que vinculam moléculas inovadoras a diagnósticos de inteligência artificial para garantir ofertas de cuidados integrados, uma tendência que ajuda a atenuar a fragmentação e elevar a trajetória geral do mercado de medicamentos antituberculose.

Principais Conclusões do Relatório

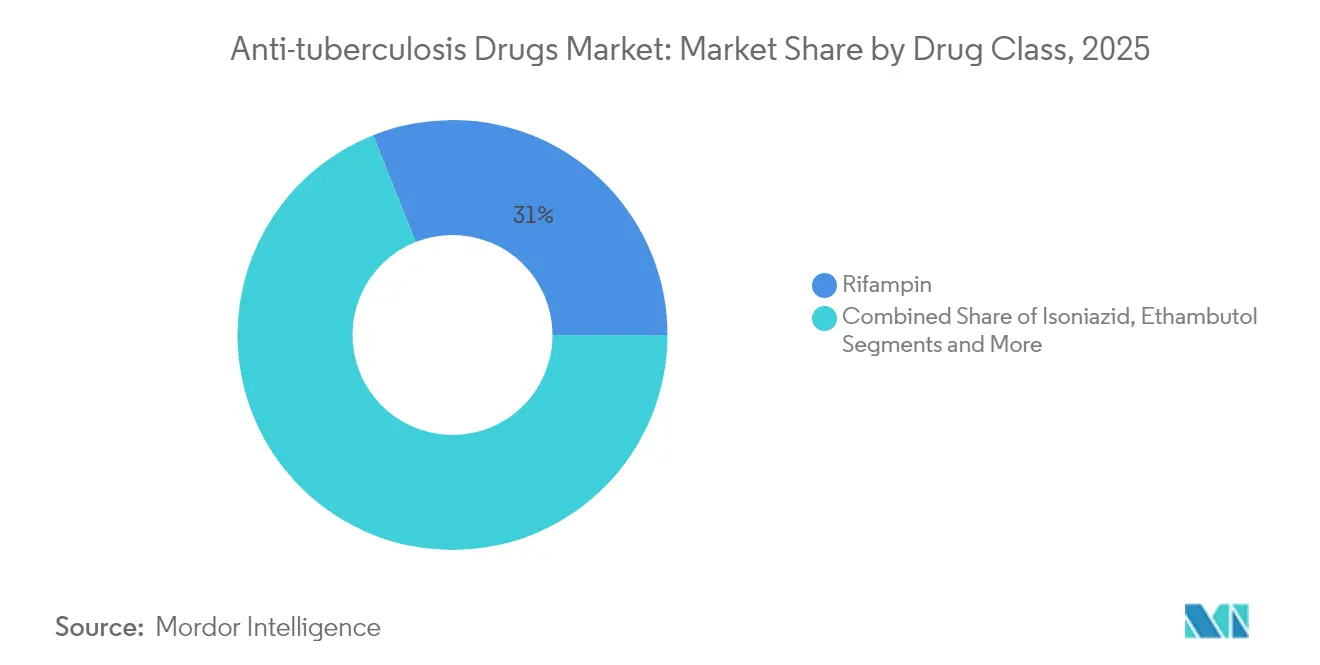

- Por classe de medicamento, a rifampicina liderou com 31,02% de participação na receita em 2025; a bedaquilina tem previsão de registrar um CAGR de 12,92% até 2031.

- Por usuário final, hospitais e clínicas detinham 44,87% de participação no tamanho do mercado de medicamentos antituberculose em 2025; as organizações sem fins lucrativos estão avançando a um CAGR de 9,97% até 2031.

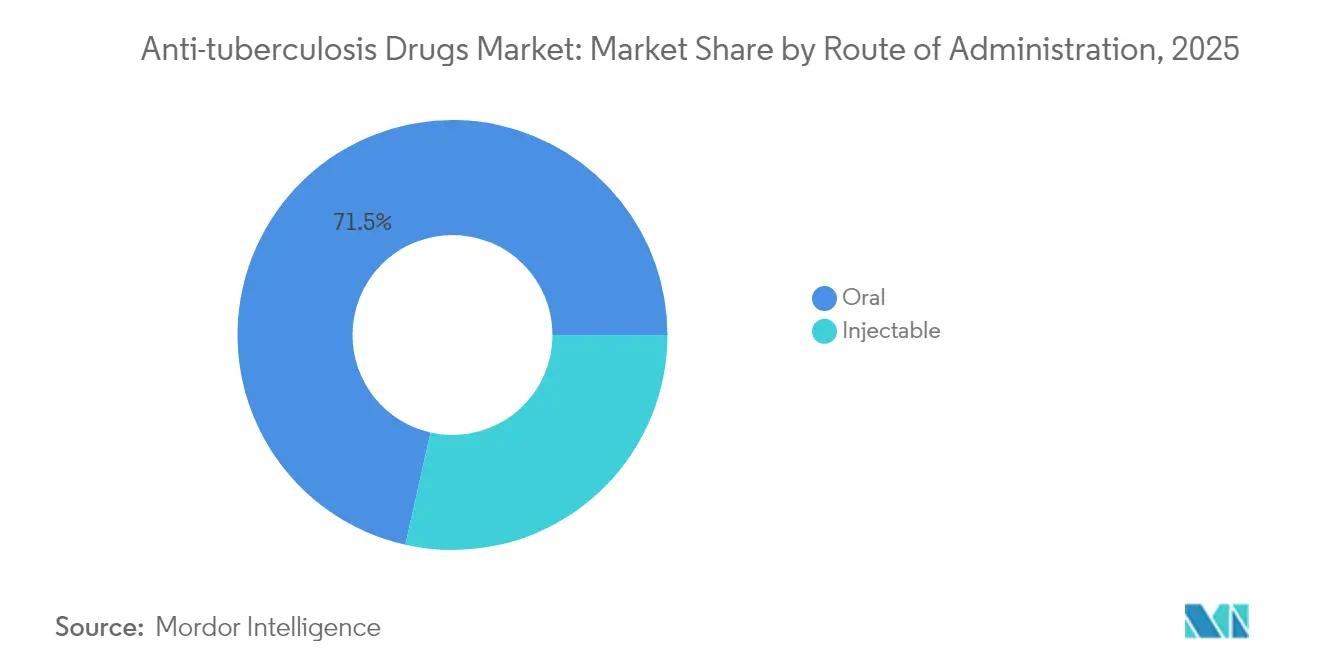

- Por via de administração, as formulações orais representaram 71,48% de participação em 2025 e continuam a registrar um CAGR de 7,58% até 2031.

- Por canal de distribuição, as farmácias hospitalares capturaram 51,74% de participação no tamanho do mercado de medicamentos antituberculose em 2025, enquanto as farmácias online devem expandir a um CAGR de 8,47% até 2031.

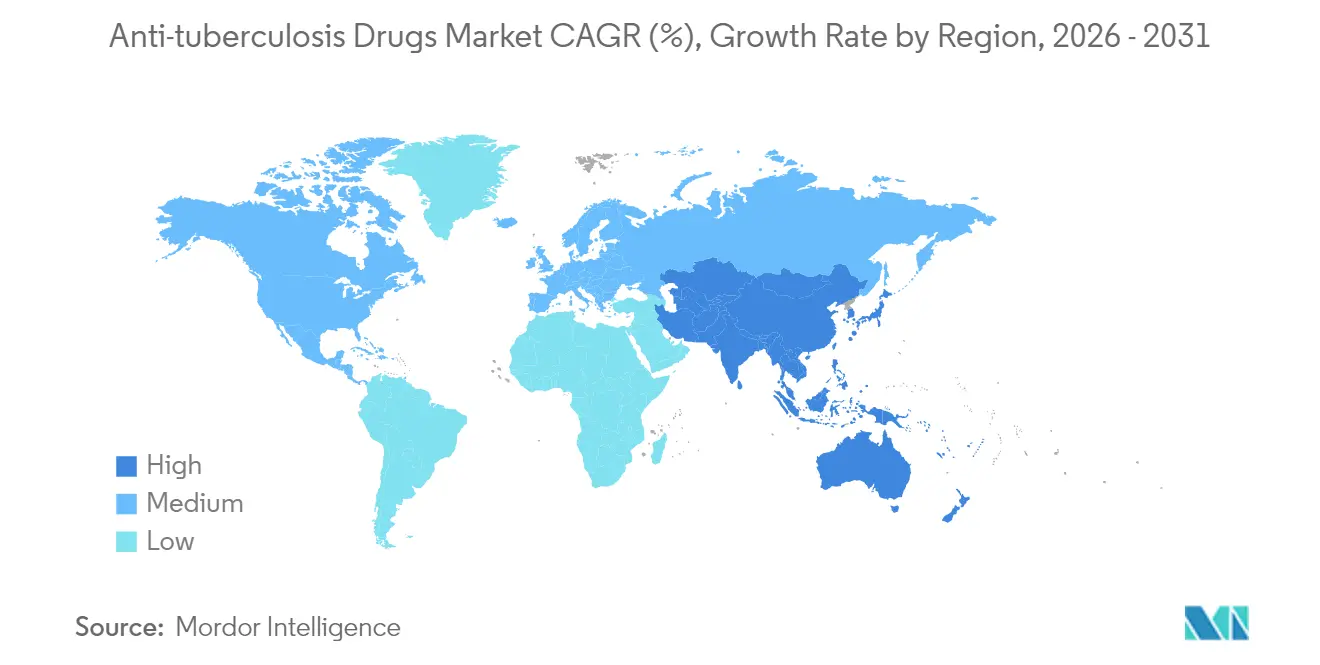

- Por geografia, a América do Norte respondeu por 41,96% da participação no mercado de medicamentos antituberculose em 2025, enquanto a Ásia-Pacífico tem projeção de crescimento a um CAGR de 9,49% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos Antituberculose

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de tuberculose | +1.8% | Ásia-Pacífico e África com maior incidência | Médio prazo (2-4 anos) |

| Aumento da incidência de cepas MDR e XDR | +2.1% | Europa Oriental e Ásia | Longo prazo (≥ 4 anos) |

| Impulso do financiamento do Programa End-TB da OMS | +1.2% | Países com alta carga da doença em todo o mundo | Curto prazo (≤ 2 anos) |

| Iniciativas de conscientização lideradas pelo governo | +0.9% | Núcleo da Ásia-Pacífico; transbordamento para África e América do Sul | Médio prazo (2-4 anos) |

| Avanços em regimes orais de curta duração | +1.5% | Adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Adoção de triagem radiológica habilitada por inteligência artificial | +0.7% | América do Norte e UE; expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Tuberculose

A incidência mundial atingiu 10,8 milhões de novos casos em 2023, o maior número desde o início do monitoramento formal, superando as mortes por COVID-19. Índia, Indonésia e Filipinas experimentaram graves lacunas de notificação durante os anos da pandemia, que agora se traduzem em transmissão comunitária intensificada. Somente o Sudeste Asiático carrega 46% das infecções globais, um fardo amplificado pela superlotação relacionada à pobreza em distritos em rápida urbanização[1]Banco Asiático de Desenvolvimento, "Recursos pandêmicos e melhores condições de vida são fundamentais para combater a tuberculose," ADB.ORG. Nesses contextos, o acúmulo de casos eleva a demanda por medicamentos de primeira e segunda linha, preservando o crescimento de volume para o mercado de medicamentos antituberculose mesmo onde os orçamentos de saúde permanecem limitados.

Aumento da Incidência de Cepas MDR e XDR

A tuberculose resistente a múltiplos medicamentos (MDR-TB) constitui aproximadamente 5% de todos os casos, mas responde por até 20% da mortalidade por tuberculose, e a vigilância genômica mostra que 28% das cepas resistentes se disseminam de pessoa para pessoa, em vez de surgir de novo. A Europa Oriental e partes da África Subsaariana registram a maior carga mundial de MDR e XDR, enquanto a incidência de pré-XDR está aumentando na Ásia. Apenas 44% dos pacientes diagnosticados com MDR-TB recebem terapia adequada, ressaltando a necessidade urgente de inovação no pipeline que mantenha o mercado de medicamentos antituberculose voltado para novos mecanismos de ação.

Avanços em Regimes Orais de Curta Duração

Os protocolos BPaL/BPaLM de 6 meses endossados pela OMS reduzem o tempo de tratamento em até 18 meses e alcançam quase 90% de sucesso, um salto em relação ao histórico de 52%. A Índia aprovou o uso nacional do BPaLM para um estimado de 75.000 pacientes resistentes a medicamentos em 2024. Brasil e Filipinas estão replicando a implementação em larga escala por meio de centros de aprendizagem entre pares coordenados pela TB Alliance, sinalizando uma inclinação estrutural em direção a combinações orais de alto valor que reposicionam os fornecedores de componentes dentro do mercado de medicamentos antituberculose.

Adoção de Triagem Radiológica Habilitada por Inteligência Artificial

A ultrassonografia pulmonar com inteligência artificial supera a interpretação humana em 9 pontos percentuais, entregando 93% de sensibilidade e 81% de especificidade em ensaios de detecção. A implantação em campo na Romênia de unidades móveis de raios-X assistidas por inteligência artificial entre comunidades em situação de rua ilustra a viabilidade no mundo real. Essas ferramentas reduzem a latência diagnóstica em regiões com escassez de mão de obra qualificada e encaminham mais pacientes confirmados para canais terapêuticos, elevando efetivamente o mercado endereçável de medicamentos antituberculose.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Efeitos colaterais adversos relacionados a medicamentos | -1.4% | Coortes pediátricas e idosas em todo o mundo | Médio prazo (2-4 anos) |

| Alto custo do tratamento de MDR/XDR | -1.8% | Países de baixa e média renda na África e Ásia | Longo prazo (≥ 4 anos) |

| Tratamento prolongado e baixa adesão | -1.1% | Ambientes com recursos limitados globalmente | Médio prazo (2-4 anos) |

| Fragilidade da cadeia de suprimentos de IFA (rifapentina) | -0.9% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Efeitos Colaterais Adversos Relacionados a Medicamentos

Os regimes de primeira linha desencadeiam taxas de hepatotoxicidade de até 27% em crianças, com pirazinamida e isoniazida sendo as mais implicadas[2]World Journal of Clinical Pediatrics, "Compreendendo a hepatotoxicidade induzida por medicamentos antituberculose," WJGNET.COM. Eventos graves, como lesão renal aguda induzida por rifampicina, complicam o manejo em pacientes com doença renal crônica. Essas preocupações com segurança levam a mudanças de regime que comprometem a adesão e pressionam os inovadores a buscar formulações mais seguras, incluindo estudos iniciais sobre supositórios retais para intolerância digestiva grave. Os riscos persistentes de toxicidade limitam o ritmo de adoção e pesam sobre o potencial de crescimento do mercado de medicamentos antituberculose.

Alto Custo do Tratamento de MDR/XDR

O custo mediano da terapia para MDR-TB é de USD 5.047, em comparação com USD 807 para casos sensíveis a medicamentos, empurrando 29,9% dos domicílios tailandeses para limiares de gastos catastróficos. Embora os preços da bedaquilina tenham caído 55% por meio do Mecanismo Global de Medicamentos, os regimes totalmente orais ainda sobrecarregam os orçamentos em países com recursos limitados. A alta exposição ao desembolso direto retarda o início oportuno do tratamento e modera o mercado de medicamentos antituberculose em várias geografias de alta carga da doença.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Agentes Inovadores Impulsionam a Inovação

O tamanho do mercado de medicamentos antituberculose para rifampicina atingiu USD 462,3 milhões em 2025, traduzindo-se em uma participação de 31,02% que confirma seu status de primeira linha. A bedaquilina, no entanto, está avançando a um CAGR de 12,92% à medida que os clínicos se voltam para regimes que resistem à resistência. Isoniazida e etambutol mantêm relevância terapêutica, mas enfrentam perspectivas de receita estagnadas devido à saturação e problemas de intolerância. A pretomanida acelera por meio de sua inclusão nos protocolos BPaL apoiados pela OMS, enquanto o uso de fluoroquinolonas desacelera em resposta a padrões documentados de resistência. Candidatos em pipeline como TBAJ-876 e ganfeborole ilustram como compostos de próxima geração estão moldando hierarquias competitivas dentro do mercado de medicamentos antituberculose. A OMS contabiliza 28 agentes investigacionais ativos, dos quais 18 são novas entidades químicas, destacando um cenário de descoberta robusto, mas ainda repleto de riscos.

O progresso clínico contínuo ressalta a oportunidade comercial. O JNJ-6640 da Johnson & Johnson, um inibidor de PurF, demonstra potencial de primeira classe. A avaliação de Fase 2 do TBAJ-876 pela TB Alliance em cinco países busca mitigar a resistência emergente à bedaquilina. À medida que os dados de eficácia amadurecem, as negociações de preços com as instalações de aquisição poderão desbloquear volumes incrementais consideráveis, especialmente em ambientes de renda média sensíveis a preços, onde a adoção do mercado de medicamentos antituberculose historicamente ficou aquém da necessidade.

Por Usuário Final: Organizações Sem Fins Lucrativos Aceleram o Acesso

Hospitais e clínicas geraram USD 668,5 milhões em receita de medicamentos antituberculose em 2025, equivalente a uma participação de 44,87%, auxiliados pela aquisição centralizada e diagnósticos no local. As organizações sem fins lucrativos, impulsionadas pelos desembolsos do Fundo Global e pelas doações da Fundação Gates, têm previsão de crescer 9,97% ao ano até 2031, o mais rápido entre os usuários finais. Modelos de engajamento público-privado como o STEPS de Kerala e os Ni-kshay Mitras da Índia demonstram como os parceiros filantrópicos ampliam a entrega no último quilômetro em distritos carentes. Os centros de diagnóstico privados mantêm expansão de um dígito médio à medida que os testes moleculares avançados ampliam o mix de clientes, enquanto as clínicas móveis estendem o alcance dos serviços a zonas de conflito e comunidades nômades, aprofundando a penetração geral do mercado de medicamentos antituberculose.

Estrategicamente, as ONGs exercem agora uma influência desproporcional sobre as escolhas de formulário, frequentemente insistindo na aquisição de BPaL/BPaLM que favorece agentes mais novos. Sua alavancagem de financiamento pressiona os fabricantes a aceitar preços escalonados e estimula acordos baseados em volume por meio de mecanismos como o Mecanismo Global de Medicamentos. Para os desenvolvedores, programas de acesso personalizados podem gerar ganhos de reputação e participação de mercado, mas somente se a segurança do fornecimento for garantida em meio a escassez esporádica de ingredientes farmacêuticos ativos.

Por Via de Administração: Dominância Oral Persiste

Os produtos orais registraram 71,48% da receita global em 2025 e têm previsão de apresentar o CAGR mais rápido de 7,58%, impulsionados pela aprovação da OMS de cursos orais integrais de seis meses. As vias injetáveis atendem a nichos de cuidados críticos, particularmente para infecções extensamente resistentes ou intolerância gastrointestinal, mas sua participação diminui à medida que as diretrizes clínicas se afastam das combinações baseadas em aminoglicosídeos. Sistemas inovadores de micropartículas inaláveis e combinações triplas em pó seco de pretomanida, moxifloxacino e pirazinamida podem criar uma classe de administração híbrida que melhora a entrega pulmonar de medicamentos, mantendo a simplicidade de adesão. Essas plataformas oferecem alavancas de diferenciação para empresas que buscam capturar fatias incrementais do mercado de medicamentos antituberculose.

A terapia parenteral permanece indispensável em cenários de terapia intensiva, e o desenvolvimento pelo Brasil de protocolos formais para pacientes com tuberculose em estado crítico indica uma demanda contínua, embora limitada. Os fabricantes capazes de fornecer injetáveis prontos para uso ou depósitos de longa ação podem ancorar portfólios especializados enquanto diversificam o risco em relação à concorrência oral de primeira linha.

Por Canal de Distribuição: Transformação Digital Acelera

As farmácias hospitalares detinham uma participação de 51,74% em 2025, impulsionadas pela entrega integrada de cuidados e pelo controle de formulário. As farmácias online, embora atualmente pequenas, estão crescendo 8,47% ao ano à medida que as mudanças de comportamento da era pandêmica persistem. O projeto piloto SHOPS Plus na Índia realizou 866 entregas domiciliares durante o confinamento, provando que o atendimento digital é viável mesmo onde a penetração da internet é modesta. As drogarias comunitárias continuam a conectar os pacientes ao alívio sintomático de venda livre, mas o gerenciamento da tuberculose conforme o padrão de cuidado no nível de varejo permanece desigual; uma pesquisa de cliente oculto no Paquistão registrou gerenciamento em conformidade com as diretrizes em apenas 37,7% das visitas. Os governos estão, portanto, elaborando estruturas de credenciamento que poderiam eventualmente canalizar volumes subsidiados do mercado de medicamentos antituberculose por meio de portais de comércio eletrônico credenciados.

Para os fabricantes, as estratégias omnicanal são fundamentais. Os programas de envio direto ao paciente reduzem o desperdício e podem melhorar a farmacovigilância por meio de ferramentas digitais de adesão integradas. Essas capacidades, aliadas à aquisição em escala de estoques centrais, permitem que os fornecedores contrabalancem a volatilidade decorrente de gargalos de ingredientes farmacêuticos ativos que periodicamente afetam os formulários hospitalares.

Análise Geográfica

A América do Norte contribui com 41,96% da receita global, refletindo infraestrutura avançada de vigilância, reembolso por seguros e a presença de estoques de contingência para amortecer escassez. O impulso de eliminação da região entre as populações nascidas nos EUA tem como alvo uma incidência abaixo de 0,4 por 100.000 até 2025, impulsionando a adoção de regimes preventivos de rifapentina e diagnósticos de alta especificidade. No entanto, a fragilidade da cadeia de suprimentos persiste: a falta de estoque de medicamentos orais de primeira linha na Califórnia em 2023 levou à implantação de emergência do estoque central de reserva, enquanto o Canadá lidou com interrupções de rifampicina que arriscam atender mal as comunidades indígenas. Os protocolos de mitigação impulsionam contratos de reabastecimento constante que estabilizam a demanda dentro do mercado de medicamentos antituberculose.

A Ásia-Pacífico é o cluster de crescimento mais rápido, com um CAGR de 9,49%. A introdução do BPaLM pela Índia para 75.000 pacientes e o patrocínio comunitário por meio de mais de 82.000 Ni-kshay Mitras registrados ilustram a mobilização pública em escala. A modelagem espaço-temporal da China prevê aumentos localizados de mortalidade até 2030 sem intervenção intensificada. A Indonésia participa de ensaios de Fase 3 para o candidato à vacina M72/AS01E, consolidando seu status como um centro de inovação de primeira linha [WHO.INT]. A alta participação de 46% de infecções no Sudeste Asiático, somada ao acesso desigual à saúde, torna a região fundamental para a futura expansão do mercado de medicamentos antituberculose.

A Europa apresenta crescimento moderado, mas enfrenta o aumento da incidência pediátrica, com alta de 10% para 38.993 casos em 29 países da UE/EEE em 2023. O sucesso do tratamento permanece em 67,9%, muito abaixo da meta de 90%, enquanto a conclusão do tratamento de MDR está em 56%, sustentando a demanda latente por novos regimes. O alcance assistido por inteligência artificial da Romênia e consórcios como o ERA4TB exemplificam o investimento regional em regimes de próxima geração. Os mercados do Oriente Médio e da África são moldados pela alta carga de resistência a medicamentos e pelo financiamento fragmentado, mas as reduções de preço da bedaquilina estão melhorando a acessibilidade. A América do Sul, liderada pelo comitê interministerial de eliminação da tuberculose do Brasil, exibe aquisição crescente de combinações orais, criando nova demanda para o mercado de medicamentos antituberculose.

Cenário Competitivo

O mercado de medicamentos antituberculose permanece moderadamente fragmentado, mas inclina-se para a consolidação em torno de inovadores capazes de integrar terapia, diagnósticos e adesão digital. A Johnson & Johnson comanda a posição de liderança por meio da bedaquilina, mas a aplicação relaxada de patentes na África do Sul estreitou seu corredor de exclusividade e reduziu os preços para USD 130 por curso, sendo superada pela oferta da Lupin de USD 90 por meio do Mecanismo Global de Medicamentos. A TB Alliance gerencia o maior portfólio independente, aproveitando o financiamento do Governo Australiano para operar o centro de conhecimento PeerLINC, que acelera a implementação de regimes em toda a Ásia.

A segurança do fornecimento emergiu como um diferenciador decisivo após as escassez de isoniazida e rifampicina em 2023; empresas com contratos de ingredientes farmacêuticos ativos de múltiplas fontes venceram licitações de emergência e fortaleceram a confiabilidade da marca. Os entrantes de biotecnologia concentram-se em terapias direcionadas ao hospedeiro e em pequenas moléculas direcionadas a PurF ou leuRS, apostando em incentivos para doenças órfãs para compensar o risco de desenvolvimento. As parcerias que vinculam startups de radiologia com inteligência artificial a desenvolvedores de medicamentos estão proliferando: Fujirebio e o Hospital Universitário de Heidelberg receberam uma doação de USD 6,9 milhões do Fundo GHIT para co-desenvolver diagnósticos complementares que poderiam acelerar o início do tratamento.

A intensidade competitiva provavelmente se intensificará à medida que a elegibilidade para genéricos se ampliar após o vencimento de patentes e os governos explorarem a aquisição conjunta para exigir maiores concessões de preço. Os players capazes de sustentar a disciplina de preços com dados robustos de farmacovigilância e plataformas digitais de adesão estão preparados para defender sua participação quando as aquisições mudarem de métricas baseadas em volume para métricas baseadas em resultados, ampliando sua influência na estrutura do mercado de medicamentos antituberculose.

Líderes do Setor de Medicamentos Antituberculose

Macleods Pharmaceuticals Ltd

Otsuka Pharmaceutical Co. Ltd

Sequella, Inc.

Lupin Limited

Johnson & Johnson (Janssen)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O acesso a regimes de TB resistente a medicamentos mais curtos e totalmente orais está se tornando mais escalável, mas a aquisição favorece cada vez mais produtos que conseguem atender aos requisitos internacionais de qualidade para grandes licitações. As comunicações rápidas e atualizações de diretrizes da OMS em 2024-2025, recomendando novos regimes de MDR/RR-TB totalmente orais de 9 meses, juntamente com as opções estabelecidas de 6 meses baseadas em BPaLM, estão deslocando a demanda para um fornecimento confiável de componentes do regime (incluindo bedaquilina e pretomanida). Elas também elevam o padrão para fornecedores que conseguem apoiar a farmacovigilância e a implementação de programas por meio de canais do setor público.

A oportunidade impulsionada pela inovação está ligada à diversificação do pipeline e a parcerias que possam levar novas entidades químicas a regimes combinados que os programas possam implementar. O monitoramento do pipeline da OMS para 2024-2025 mostra dezenas de medicamentos para TB em desenvolvimento clínico, o que continua a apoiar parcerias entre desenvolvedores originais, fabricantes de genéricos e organizações sem fins lucrativos ao longo do desenvolvimento, fabricação e planejamento de acesso. Separadamente, a coordenação liderada pela OMS em 2026 por meio do TB Vaccine Accelerator Council e seus fóruns e fluxos de trabalho de preparação nacional concentra-se na preparação de ponta a ponta, financiamento e acesso, apoiando a ligação mais precoce entre triagem e tratamento e o planejamento de implementação de regimes em ambientes de alta carga. Paralelamente, os canais de distribuição de apoio à adesão permanecem um espaço em branco prático, já que os pedidos digitais e os projetos-piloto de entrega em domicílio melhoram a continuidade do fornecimento de regimes orais em modelos de atendimento mais descentralizados.

Desenvolvimentos recentes do setor

- Junho de 2026: A Macleods Pharmaceuticals Ltd recebeu a Pré-qualificação da OMS para seu comprimido de bedaquilina (como fumarato) 100 mg. A listagem amplia o número de fornecedores com qualidade assegurada para um componente essencial do regime de TB resistente a medicamentos e melhora a elegibilidade para canais globais de compras conjuntas.

- Fevereiro de 2026: A Lupin Limited anunciou uma colaboração estratégica com a TB Alliance para avançar o desenvolvimento e a comercialização do telacebec para tuberculose e outras doenças micobacterianas. A estrutura da parceria conecta a liderança de portfólio sem fins lucrativos com capacidades de expansão comercial, apoiando a progressão clínica e o planejamento futuro de acesso para um candidato inovador.

- Novembro de 2025: A inscrição dos primeiros participantes no ensaio de Fase 3 QUANTUM-TB para quabodepistat em tuberculose multirresistente avançou para a etapa final de dosagem. O programa é liderado pela Otsuka Pharmaceutical Co. Ltd., ampliando as opções em estágio avançado para regimes além das terapias de base atuais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita obtida com medicamentos de prescrição usados para tratar tuberculose, incluindo terapias de primeira linha padrão e agentes mais novos usados para casos resistentes a medicamentos. Contabilizamos as vendas de produtos orais e injetáveis fornecidos por meio de canais hospitalares e outros canais farmacêuticos.

Exclusões do escopo: excluímos testes diagnósticos de TB, vacinas e serviços não farmacológicos, como triagem, atendimento hospitalar e monitoramento de tratamento.

Visão geral da segmentação

- Por Classe de Medicamento

- Isoniazida

- Rifampicina

- Etambutol

- Pirazinamida

- Fluoroquinolonas

- Bedaquilina

- Pretomanida

- Delamanida

- Aminoglicosídeos

- Tioamidas

- Peptídeos Cíclicos

- Outras Classes de Medicamentos

- Por Usuário Final

- Hospitais e Clínicas

- Organizações Sem Fins Lucrativos

- Centros de Diagnóstico Privados

- Outros

- Por Via de Administração

- Oral

- Injetável

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

- Outros (Canais de ONGs e Doações, Aquisição Pública e Programas DOTS)

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com o mapeamento da carga de TB, cobertura de tratamento e direção das políticas, para que o conjunto de demanda seja fundamentado em dados públicos. As fontes analisadas incluem relatórios de TB da Organização Mundial da Saúde, publicações do Centers for Disease Control and Prevention, atualizações de programas dos ministérios nacionais de saúde e diretrizes de aquisição de agências globais de saúde.

Em seguida, o contexto de preços e acesso é adicionado usando formulários nacionais de medicamentos, estatísticas de alfândega e comércio quando relevante, periódicos clínicos revisados por pares sobre mudanças de regime, e comunicados de imprensa e registros confiáveis de fabricantes. Também utilizamos assinaturas pagas para dados financeiros e de inteligência corporativa, e bancos de dados de patentes para verificação cruzada do momento do ciclo de vida do produto. As fontes de pesquisa documental listadas aqui são ilustrativas, e muitas outras referências públicas foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar suposições sobre mix de regimes, participação de canais e comportamento de preços que não são consistentemente visíveis em fontes públicas. Conversamos com fabricantes de medicamentos, distribuidores, partes interessadas de programas hospitalares e públicos, e médicos na APAC, EMEA e Américas. Quando as respostas divergiam, retornamos para esclarecimentos, de forma que os dados finais permanecessem realistas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | Diretores executivos: 15% | APAC: 43% |

| Nível médio: 54% | Líderes funcionais/de unidade: 28% | EMEA: 31% |

| Empresas menores: 19% | Gerentes: 57% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem de cima para baixo, na qual o número de casos de TB e a cobertura de tratamento são convertidos em volumes de pacientes tratados, que são então traduzidos em demanda terapêutica pela duração típica do regime e linha de terapia. Uma vez definido o conjunto de demanda, ele é avaliado usando suposições de preço combinadas que refletem a via de administração e o comportamento do canal.

Para manter os totais práticos, corroboramos o resultado com aproximações seletivas de baixo para cima, como agregações de países amostrados das principais receitas de classes de medicamentos e verificações de canais entre farmácia hospitalar e outros canais. As entradas mais relevantes neste mercado incluem incidência notificada de TB, participação de TB resistente a medicamentos em tratamento, adoção de regimes totalmente orais mais curtos, ciclos de aquisição impulsionados por licitações em programas públicos, e a mudança de mix em direção a agentes mais novos versus medicamentos de primeira linha legados. A previsão é feita usando análise de cenários apoiada por opiniões de especialistas, porque ciclos de financiamento, atualizações de diretrizes e adoção de regimes podem mudar a demanda mais rapidamente do que uma simples tendência de série temporal. Quando um país apresenta lacunas em dados públicos de preço ou mix, valores proxy são aplicados usando mercados comparáveis e depois ajustados após o retorno das entrevistas.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações para que o modelo não se desvie dos padrões reais de tratamento. Os resultados são comparados com sinais independentes, como direção de aquisição de programas de TB, benchmarks de cobertura de tratamento e mudanças observáveis no mix de regimes, e depois grandes variações são investigadas antes da aprovação final.

Anomalias desencadeiam novas verificações de suposições de volume, preço e momento de câmbio, e um acompanhamento é feito quando a lacuna não pode ser explicada por uma mudança clara de política ou acesso. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem grandes mudanças de diretrizes, anúncios de financiamento ou eventos relevantes de produtos. Antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atual disponível naquele momento.

Comparação do tamanho do mercado de medicamentos antituberculose da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para medicamentos antituberculose costumam diferir porque o escopo contabilizado não é idêntico, e porque as suposições de preços e acesso podem ser tratadas de formas diferentes. As diferenças também aparecem quando uma estimativa se baseia em pacientes tratados e mix de regimes, enquanto outra se apoia mais em receitas terapêuticas amplas.

A principal lacuna vem do fato de a estimativa incluir o gasto mais amplo com terapêutica de tuberculose (incluindo serviços adjacentes ou cestas mais amplas de tratamento de TB) versus manter o escopo limitado apenas às vendas de medicamentos antituberculose, onde a Mordor Intelligence contabiliza a receita por classe de medicamento e canal e vincula os volumes à cobertura de pacientes tratados e à duração do regime.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,58 bilhão de USD (2026) | |

| Consultoria Global A | 1,55 bilhão de USD (2024) | Usa um ano-base anterior e uma estrutura de segmentação mais ampla que pode misturar receitas de primeira linha, segunda linha e combinação sem reequilibrar totalmente para a duração do regime e o momento das aquisições públicas conduzidas por licitações. |

| Editora do Setor B | 2,20 bilhões de USD (2024) | Frequentemente apresentado como terapêutica de tuberculose, o que pode incluir uma cesta de tratamento mais ampla além dos medicamentos antituberculose, e pode aplicar uma progressão de preços generalizada em vez de verificações de canal e mix de regime em nível de país. |

Analisando a tabela, a variação é explicada principalmente pelo alinhamento de escopo e ano, e depois pela forma como o mix de regime e os preços são projetados. Ao manter o conjunto de demanda vinculado aos pacientes tratados e ao verificar os totais das classes de medicamentos em relação às realidades dos canais, o número resultante permanece mais fácil de rastrear e reproduzir quando as suposições são atualizadas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de medicamentos antituberculose?

O tamanho do mercado de medicamentos antituberculose atingiu USD 1,58 bilhão em 2026 e tem previsão de crescer para USD 2,13 bilhões até 2031.

Qual região lidera em termos de receita?

A América do Norte detinha 41,96% da receita global em 2025, sustentada por forte aquisição e estoques estratégicos de medicamentos.

Por que agentes inovadores como a bedaquilina estão ganhando força?

A bedaquilina sustenta regimes orais integrais de seis meses endossados pela OMS que entregam taxas de sucesso de quase 90% contra a tuberculose resistente a medicamentos, impulsionando um CAGR de 12,92% para essa classe.

Como a transformação digital está influenciando a distribuição?

As farmácias online estão expandindo a um CAGR de 8,47% à medida que os projetos piloto de e-farmácia se mostram eficazes na manutenção da continuidade do tratamento, especialmente durante interrupções do sistema de saúde.

Quais fatores limitam o crescimento do mercado?

As principais restrições incluem os altos custos dos regimes de MDR/XDR, reações adversas a medicamentos e escassez periódica de ingredientes ativos que perturbam o fornecimento consistente.

Página atualizada pela última vez em: