Tamanho e Participação do Mercado de Terapêuticos Antivirais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 57.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 64.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.04% CAGR |

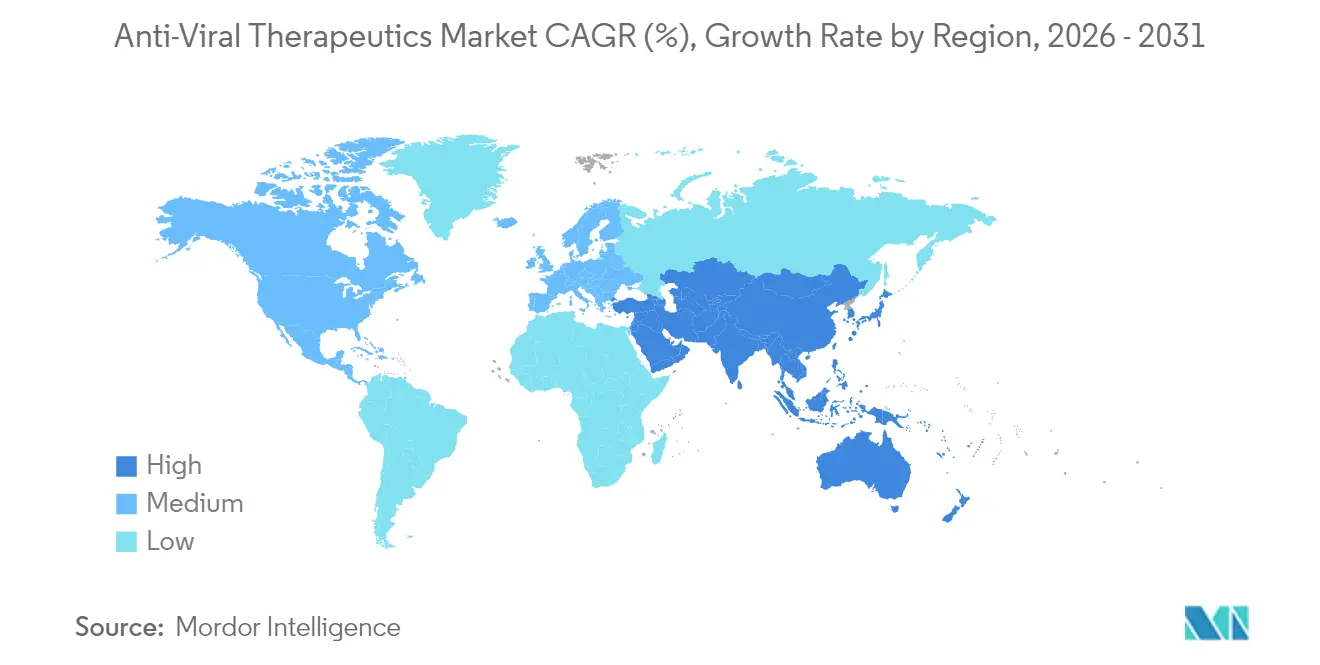

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

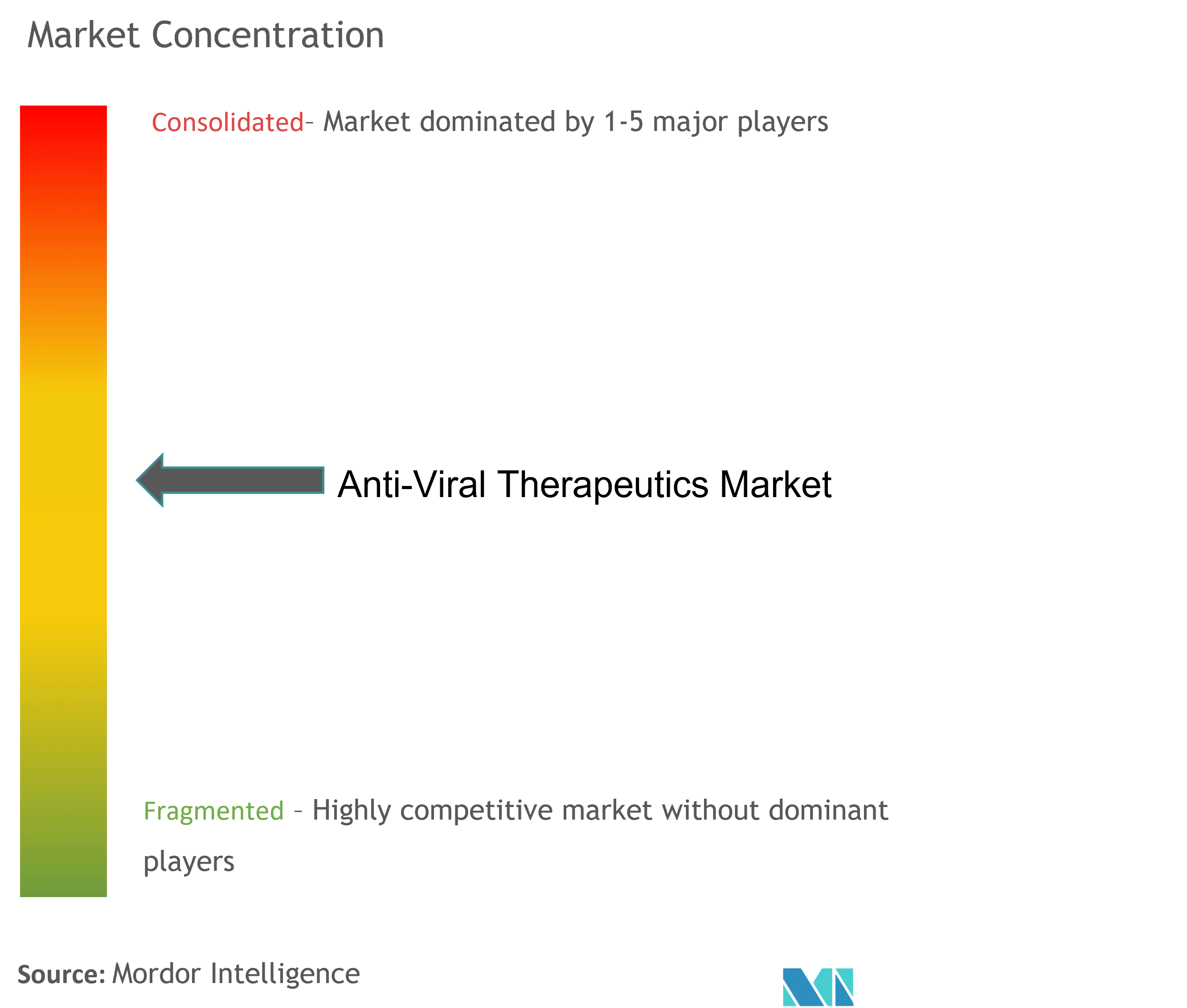

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticos Antivirais por Mordor Intelligence

O tamanho do mercado de Terapêuticos Antivirais em 2026 é estimado em USD 57,87 bilhões, crescendo a partir do valor de 2025 de USD 56,71 bilhões, com projeções para 2031 mostrando USD 64,01 bilhões, crescendo a um CAGR de 2,04% entre 2026 e 2031. Formulações de longa duração, descoberta de compostos guiada por inteligência artificial e programas de amplo espectro apoiados pelo governo encabeçam o foco atual de investimento, enquanto as expirações de patentes de antivirais de primeira geração moderam o crescimento geral. Os desenvolvedores terapêuticos estão priorizando pacotes de evidências do mundo real para garantir reembolsos favoráveis à medida que as regras de controle de preços se intensificam nas principais economias. A intensidade competitiva permanece moderada porque os grandes players ainda dominam a distribuição global, mas pipelines diferenciados de biotecnologia estão atraindo parcerias premium. O mercado de Terapêuticos Antivirais também está navegando pelo fortalecimento da cadeia de suprimentos, com expansões da capacidade de cadeia de frio permitindo acesso mais amplo a biológicos e injetáveis de longa duração.

Principais Conclusões do Relatório

- Por tipo de vírus, os antivirais para influenza lideraram com 45,78% de participação na receita em 2025; os terapêuticos para COVID-19/SARS-CoV-2 têm projeção de expansão a um CAGR de 3,78% até 2031.

- Por classe de fármaco, os inibidores da transcriptase reversa responderam por 33,35% da participação do mercado de Terapêuticos Antivirais em 2025, enquanto os inibidores de capsídeo têm previsão de crescimento a um CAGR de 3,78% até 2031.

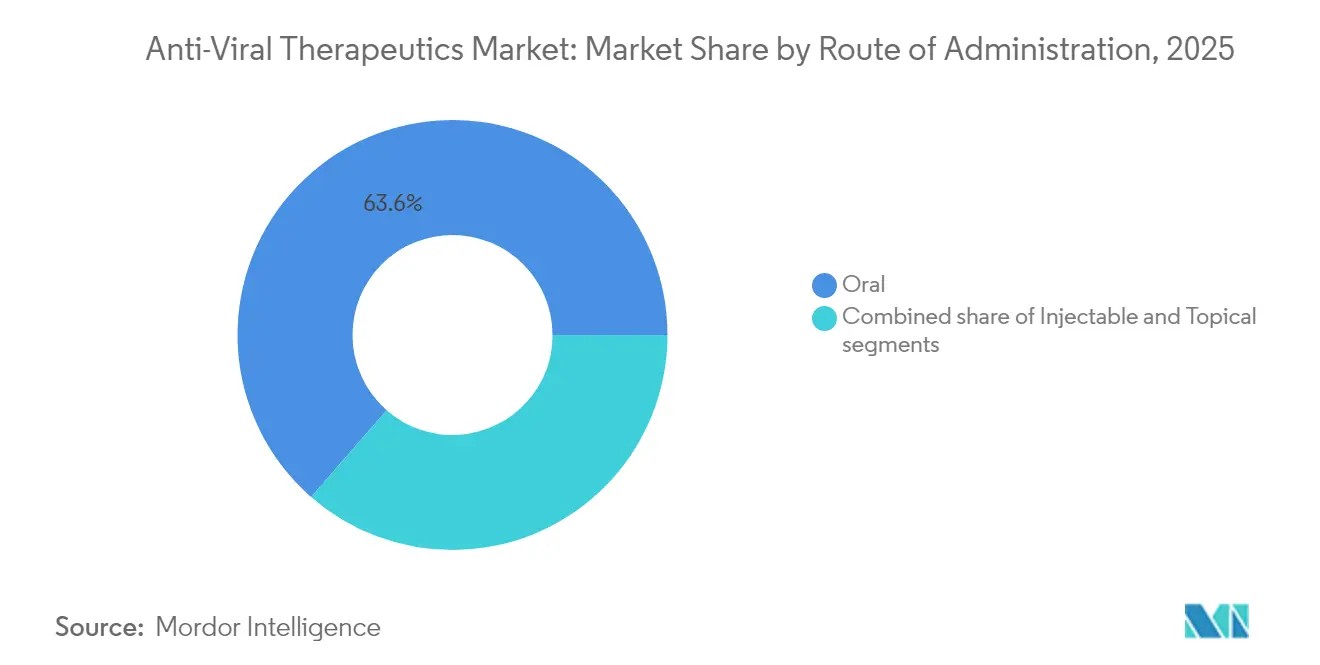

- Por via de administração, as terapias orais comandaram 63,57% da participação do tamanho do mercado de Terapêuticos Antivirais em 2025, enquanto as formulações tópicas avançam a um CAGR de 3,92% até 2031.

- Por geografia, a América do Norte deteve 34,42% da receita de 2025 e a Ásia-Pacífico está no caminho para o CAGR mais rápido de 4,06% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terapêuticos Antivirais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de pipelines de injetáveis de longa duração | +0.8% | Global, com adoção antecipada na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Aumento na adoção de terapia combinada para HIV | +0.6% | Global, concentrado em regiões de alta carga | Longo prazo (≥ 4 anos) |

| Transbordamento de P&D antiviral impulsionado pela COVID-19 | +0.4% | Global, com centros de inovação na América do Norte, UE e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Design de análogos de nucleos(t)ídeos habilitado por inteligência artificial | +0.3% | América do Norte e UE como núcleo, com transbordamento para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Financiamento do setor público para agentes de amplo espectro | +0.2% | Global, iniciativas lideradas por governos | Médio prazo (2 a 4 anos) |

| Plataformas de mRNA se voltando para antivirais | +0.1% | América do Norte e UE, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Pipelines de Injetáveis de Longa Duração

O lenacapavir de administração semestral entrou no mercado de Terapêuticos Antivirais em 2025 e imediatamente reformulou as expectativas de adesão ao reduzir as visitas clínicas, uma barreira fundamental em ambientes de poucos recursos. Carreadores de nanocristais proprietários mantêm os níveis do fármaco por até seis meses, melhorando a persistência da supressão viral e reduzindo os custos de monitoramento. Com base nesse ponto de prova, o MK-8527 oral de administração mensal da Merck sinaliza uma próxima onda em que cápsulas de liberação modificada rivalizam com os injetáveis em conveniência. Os ganhos de capacidade do sistema de saúde são mais importantes nas regiões onde clínicas sobrecarregadas dificultam os programas de comprimidos diários. Os pagadores favorecem cada vez mais esses regimes porque menos doses perdidas se traduzem em menores custos de progressão do cuidado. À medida que a fabricação amadurece, a paridade de preços com os orais diários é antecipada, acelerando a adoção global além dos mercados de adotantes iniciais que atualmente ancoram os volumes.

Aumento na Adoção de Terapia Combinada para HIV

A prática clínica está se voltando de esquemas de três fármacos para combinações duplas ou de longa duração que limitam a toxicidade cumulativa enquanto mantêm cargas virais indetectáveis. Coformulações como lenacapavir mais islatravir buscam garantir cobertura de múltiplos mecanismos contra a resistência, e o programa VH499/VH184 da GSK-ViiV ecoa a mesma estratégia em um novo espaço de alvo. Os reguladores estão recompensando essas combinações de dose fixa com análises prioritárias porque o benefício de adesão gera benefícios de saúde pública a longo prazo. Para os incumbentes farmacêuticos que enfrentam erosão genérica em inibidores de protease mais antigos, as combinações de próxima geração oferecem uma margem defensável e estendem os ciclos de vida das marcas. O mercado de Terapêuticos Antivirais se beneficia de valores mais altos por paciente, enquanto os pacientes veem menos comprimidos e menor risco de interação medicamentosa à medida que envelhecem com comorbidades.

Transbordamento de P&D Antiviral Impulsionado pela COVID-19

A pandemia comprimiu os prazos de descoberta, validou desfechos substitutos e escalou a capacidade de API antiviral, todos os quais agora transbordam para outros programas virais respiratórios e sistêmicos [1]Fonte: Shionogi & Co., "Ensaio de Fase 3 SCORPIO-PEP: O Ensitrelvir É o Primeiro e Único Antiviral Oral para COVID-19 a Demonstrar Prevenção," shionogi.com . A redução de risco de 67% do ensitrelvir na profilaxia pós-exposição destacou o caso comercial para antivirais preventivos além das vacinas. As plataformas de triagem de inibidores de protease desenvolvidas para o SARS-CoV-2 foram reconfiguradas para influenza e VSR, encurtando os ciclos de identificação de compostos. As autoridades regulatórias que aceleraram as terapias para COVID mantêm vias especiais para futuros agentes de amplo espectro, incentivando a reciclagem de ativos entre portfólios. As plantas de fabricação originalmente projetadas para a demanda de surto pandêmico agora oferecem custos marginais mais baixos para novas indicações, dando aos desenvolvedores uma rota de entrada no mercado com baixo investimento em capital. Coletivamente, esses transbordamentos elevam a base de inovação e conferem ao mercado de Terapêuticos Antivirais novo impulso, mesmo com as vendas específicas de COVID moderando.

Design de Análogos de Nucleos(t)ídeos Habilitado por Inteligência Artificial

Modelos de aprendizado de máquina treinados em estruturas de polimerase viral estão reduzindo anos da otimização de análogos ao prever afinidade de ligação e responsabilidades metabólicas in silico. O pipeline da Exscientia demonstra como iterações dirigidas por inteligência artificial podem identificar compostos que retêm potência em famílias de coronavírus, influenza e paramixovírus, apoiando o impulso pela cobertura de amplo espectro. A previsão algorítmica de resistência orienta o design da terapia combinada, reduzindo a probabilidade de resistência cruzada precoce. O resultado é um dossiê rico em dados que impressiona tanto reguladores quanto pagadores. Embora o investimento computacional inicial seja alto, as economias no tempo de ciclo e a menor taxa de atrito clínico mais do que compensam os custos, aumentando o retorno sobre P&D em todo o setor de Terapêuticos Antivirais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mutações crescentes de resistência antiviral | -0.4% | Global, com pontos críticos em regiões de alta carga | Médio prazo (2 a 4 anos) |

| Obstáculos de controle de preços e reembolso | -0.3% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Gargalos de fabricação em grau de biossegurança | -0.2% | Global, agudo em mercados emergentes | Médio prazo (2 a 4 anos) |

| Lacunas na cadeia de frio em regiões de baixa renda | -0.1% | África Subsaariana, Sul da Ásia, áreas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mutações Crescentes de Resistência Antiviral

O sequenciamento de nova geração agora expõe variantes de resistência minoritárias muito antes da falha fenotípica, revelando um conjunto de ameaças mais profundo aos padrões de cuidado atuais [2]Fonte: Hannah Wang, "Atualizações Práticas em Testes Clínicos de Resistência Antiviral," Journal of Clinical Microbiology, journals.asm.org . As classes de inibidores de neuraminidase da influenza e de integrase do HIV já estão sofrendo erosão, levando à vigilância pós-comercialização de alto custo e ao rápido desenvolvimento de regimes de segunda linha. Os sistemas de saúde enfrentam crescentes encargos laboratoriais, e os pagadores se preparam para terapias de resgate mais caras. Para proteger o mercado de Terapêuticos Antivirais de uma desaceleração impulsionada pela resistência, os patrocinadores incluem cada vez mais protocolos de combinação e kits de monitoramento de resistência nos planos de lançamento. No entanto, a corrida armamentista entre a mutação viral e a inovação farmacológica mantém as margens sob pressão.

Obstáculos de Controle de Preços e Reembolso

Os formuladores de políticas estão reduzindo os orçamentos de medicamentos, com o mecanismo de negociação do Medicare dos EUA e o sistema europeu de preços de referência avançando em paralelo para conter os gastos. Além dos cortes no preço de tabela, os pagadores exigem evidências farmacoeconômicas que demonstrem benefício incremental em relação a genéricos mais baratos. À medida que as autorizações de emergência para COVID-19 expiram, os antivirais orais devem superar critérios mais rigorosos de custo-efetividade para garantir cobertura ampla. Os desenvolvedores no mercado de Terapêuticos Antivirais, portanto, antecipam a geração de dados do mundo real e contratos de compartilhamento de risco, mas as margens inevitavelmente se estreitam, complicando a alocação de capital para ativos em estágio inicial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Vírus: A Dominância da Influenza Enfrenta Ameaças Emergentes

Os antivirais para influenza geraram USD 25,97 bilhões em 2025, equivalente a 45,78% do tamanho do mercado de Terapêuticos Antivirais, sublinhando a demanda sazonal consolidada e a familiaridade clínica. O progresso constante do pipeline em direção a inibidores de polimerase ácida (PA) e polimerase básica (PB2) amplia as opções terapêuticas e pode combater a resistência à neuraminidase. Enquanto isso, os tratamentos para COVID-19/SARS-CoV-2, embora originados da urgência pandêmica, agora registram um CAGR de 3,78% até 2031, à medida que a profilaxia pós-exposição ganha favor, especialmente entre coortes imunocomprometidas. Os segmentos maduros de hepatite B e C estabilizam porque os regimes de cura ou cura funcional encurtam as durações do tratamento, mas permanecem significativos dado o ônus da doença na Ásia e na África. As terapias para herpes se beneficiam de adesivos de microagulhas e formulações de gel in situ que prometem controle superior das lesões. Os programas para VSR e CMV aproveitam anticorpos monoclonais e inibidores de fusão de pequenas moléculas, com indicações pediátricas oferecendo espaço para crescimento.

O mercado de Terapêuticos Antivirais está se deslocando de estratégias de patógeno único para agentes direcionados ao hospedeiro ou de amplo espectro, posicionados para a prontidão pandêmica. Esses programas atraem financiamento público não dilutivo e podem contornar picos epidemiológicos estreitos. Os ativos para CMV ainda atendem populações de transplante de nicho, levando a preços premium, mas volumes limitados. Os futuros cenários competitivos dependerão da capacidade de resposta rápida a surtos e da eficácia entre famílias virais, redesenhando a hierarquia por tipo de vírus ao longo do horizonte de previsão.

Por Classe de Fármaco: Mecanismos Tradicionais Encontram Novos Alvos

Os inibidores da transcriptase reversa mantiveram uma participação de 33,35% no mercado de Terapêuticos Antivirais em 2025, impulsionados pelo status de base no tratamento do HIV e da hepatite B. Ajustes químicos incrementais melhoram as barreiras de resistência e os perfis renais, sustentando a relevância frente à incursão genérica. Os inibidores de capsídeo, liderados pelo lenacapavir, mostram um CAGR líder de categoria de 3,78% e estão reformulando as expectativas de frequência de dose por meio da administração semestral. Os inibidores de protease permanecem vitais no manejo agudo da COVID-19, enquanto os análogos de polimerase/nucleosídeos mantêm credibilidade entre vírus, mas buscam diferenciação por meio de formulações inaláveis e pediátricas.

As modalidades de RNAi e antissenso avançam para ensaios de fase tardia, mas enfrentam desafios de entrega que moderam o impacto comercial de curto prazo. As pequenas moléculas de amplo espectro buscam contratos de estoque governamental, proporcionando uma proteção contra surtos imprevisíveis. As empresas com portfólios equilibrados entre essas classes mecanísticas estão mais bem posicionadas para superar os ciclos de resistência e a volatilidade de preços. Nos próximos cinco anos, o tamanho do mercado de Terapêuticos Antivirais associado a inibidores baseados em capsídeo e de fatores do hospedeiro poderá dobrar à medida que a validação clínica e a escala de fabricação convergem.

Por Via de Administração: A Conveniência Oral Impulsiona a Participação de Mercado

Os produtos orais capturaram 63,57% da receita global em 2025, equivalente a USD 36,05 bilhões do tamanho do mercado de Terapêuticos Antivirais, graças à viabilidade ambulatorial e à prescrição por telessaúde na era pandêmica. As reformulações que dissociam a absorção da ingestão de alimentos estão ampliando ainda mais a elegibilidade. As formulações injetáveis, particularmente os agentes intramusculares de longa duração, defendem os segmentos de HIV e hepatite sensíveis à adesão, com inovações em dispositivos reduzindo o desconforto no local de injeção. Os antivirais tópicos crescem mais rapidamente a um CAGR de 3,92%, apoiados por géis termossensíveis e cremes de nanopartículas que localizam altas cargas de fármaco para infecções por herpes ou mucosas respiratórias.

As vias emergentes de inalação e nasal visam entregar profilaxia diretamente ao epitélio respiratório, oferecendo início rápido para kits de resposta pandêmica. A seleção da via é cada vez mais segmentada por paciente: a terapia supressora crônica busca injetáveis de depósito; as infecções agudas e autolimitadas favorecem os orais de ação rápida; as doenças localizadas tendem ao tópico. Essa diversidade sustenta trilhas de crescimento paralelas que mantêm o mercado de Terapêuticos Antivirais além dos formulários de tamanho único.

Análise Geográfica

A América do Norte representou 34,42% das vendas de 2025, impulsionada pelas designações simplificadas da FDA e pelos amplos orçamentos dos pagadores que reembolsam antivirais premium. Os centros de P&D centrados nos EUA aceleram ativos de primeira classe, e a logística integrada de farmácias especializadas garante distribuição nacional rápida. No entanto, as negociações de preços de medicamentos do Medicare estão definidas para pressionar os preços de saída de fábrica, levando as empresas a contratos baseados em valor que dependem de resultados virológicos do mundo real.

A Ásia-Pacífico registra o CAGR mais rápido de 4,06%, à medida que China, Índia e Sudeste Asiático investem fortemente em capacidade farmacêutica doméstica e esquemas de seguro universal. O total de 228 aprovações de novos medicamentos da China em 2024 sinaliza a intenção do regulador de igualar as velocidades de análise ocidentais, atraindo multinacionais para parcerias de codesenvolvimento local. A Índia aproveita a produção otimizada em custos para abastecer a demanda regional, e a demografia de envelhecimento japonesa sustenta o uso contínuo de antivirais para herpes zoster reativado e VSR. Simultaneamente, a melhoria dos frameworks de cadeia de frio desbloqueia acesso mais amplo a biológicos, expandindo ainda mais o mercado regional de Terapêuticos Antivirais.

A Europa mantém valor estável, mas negocia com mais rigor nos preços, usando avaliações de tecnologia em saúde para impor limites de custo-efetividade. O procedimento centralizado da EMA continua atraente para entrada simultânea no bloco, mas os registros duplos pós-Brexit adicionam complexidade. As nações do Sul e Leste Europeu, apoiadas por fundos de reestruturação de saúde da UE, oferecem potencial de volume incremental à medida que a conscientização sobre vacinas e antivirais cresce. Coletivamente, a diversificação geográfica distribui o risco de receita, mas aumenta os custos de conformidade, tornando o domínio regulatório global uma competência central para os líderes do setor.

Cenário Competitivo

O mercado de Terapêuticos Antivirais é moderadamente concentrado, com os cinco principais players controlando uma participação significativa, mas não esmagadora; Gilead, GSK-ViiV e Merck encabeçam os incumbentes. Sua vantagem reside na maquinaria de comercialização global e em portfólios de múltiplos mecanismos que amortecem contra contratempos de ativo único. Os acordos de parceria se intensificaram: a Merck combina seu pipeline de islatravir com o lenacapavir da Gilead para criar um regime de prevenção oral de administração mensal, enquanto a aquisição de USD 525 milhões da Pfizer da ReViral fortalece suas ambições em VSR. Tais movimentos combinam os balanços das grandes farmacêuticas com a agilidade das biotecnologias, acelerando as progressões em fase tardia e preenchendo lacunas de mecanismo.

Os desafiantes de biotecnologia utilizam descoberta por inteligência artificial, mecanismos baseados em RNA e novos dispositivos de entrega para conquistar nichos. O pipeline de aprendizado de máquina da Exscientia já atraiu o apoio da Fundação Gates, sublinhando a crescente sinergia entre filantropia e P&D comercial. Enquanto isso, os adjuntos de saúde digital — aplicativos de adesão, diagnósticos domiciliares — estão se tornando acessórios padrão nos novos lançamentos de produtos para satisfazer as demandas de evidências dos pagadores. Na fabricação, os líderes estão fortalecendo as cadeias de suprimentos com contratos de API de fonte dupla e instalações regionais de envase e acabamento, lições aprendidas com dificuldade durante as interrupções pandêmicas.

A futura vantagem competitiva girará em torno de ecossistemas de monitoramento de resistência, formulações de longa duração com boa relação custo-efetividade e capacidade de navegar por auditorias de preços em múltiplas jurisdições. As empresas que não conseguirem demonstrar valor claro no mundo real correm o risco de exclusão dos formulários apesar das aprovações regulatórias, especialmente na Europa e em um Estados Unidos cada vez mais consciente dos custos.

Líderes do Setor de Terapêuticos Antivirais

AbbVie Inc.

Bristol-Myers Squibb Company

Gilead Sciences Inc.

F. Hoffman-La Roche Ltd

Cipla Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Shionogi anunciou os resultados do Fase 3 SCORPIO-PEP mostrando uma redução de 67% no risco de COVID-19 com a profilaxia pós-exposição com ensitrelvir. A FDA concedeu o status de Via Rápida

- Março de 2025: Gilead e GSK-ViiV avançaram os programas de prevenção do HIV com lenacapavir de administração anual e VH499/VH184 para a Fase III após dados favoráveis da Fase I

Escopo do Relatório Global do Mercado de Terapêuticos Antivirais

Os fármacos antivirais são uma classe de medicamentos usados para tratar infecções virais. Embora um antiviral de amplo espectro seja eficaz contra muitos vírus, a maioria dos antivirais tem como alvo vírus específicos.

O Mercado de Terapêuticos Antivirais é Segmentado por Tipo de Fármaco (Fármacos Antivirais para Herpes, Fármacos Antivirais para Hepatite, Fármacos Antivirais para HIV, Fármacos Antivirais para Influenza e Outros Fármacos Antivirais), Canal de Distribuição (Farmácia Hospitalar, Farmácia Independente e Drogaria, Farmácia Online) e Geografia (América do Norte (Estados Unidos, Canadá e México), Europa (Alemanha, Reino Unido, França, Itália, Espanha e Restante da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália, Coreia do Sul e Restante da Ásia-Pacífico), Oriente Médio e África (CCG, África do Sul e Restante do Oriente Médio e África) e América do Sul (Brasil, Argentina e Restante da América do Sul)). O relatório também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globais. O relatório oferece valor (em bilhões de USD) para os segmentos acima.

| HIV e AIDS |

| Hepatite B |

| Hepatite C |

| Influenza |

| Herpes (HSV) |

| Vírus Sincicial Respiratório (VSR) |

| Citomegalovírus (CMV) |

| Outros Vírus e Vírus Emergentes |

| Inibidores da Transcriptase Reversa (ITRN/ITRNN) |

| Inibidores de Protease |

| Inibidores de Polimerase / Análogos de Nucleosídeos |

| Terapêuticos de RNAi e Antissenso |

| Antivirais de Pequenas Moléculas de Amplo Espectro |

| Inibidores de Capsídeo |

| Outros |

| Oral |

| Injetável (incl. Longa Duração) |

| Tópico |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Vírus | HIV e AIDS | |

| Hepatite B | ||

| Hepatite C | ||

| Influenza | ||

| Herpes (HSV) | ||

| Vírus Sincicial Respiratório (VSR) | ||

| Citomegalovírus (CMV) | ||

| Outros Vírus e Vírus Emergentes | ||

| Por Classe de Fármaco / Mecanismo | Inibidores da Transcriptase Reversa (ITRN/ITRNN) | |

| Inibidores de Protease | ||

| Inibidores de Polimerase / Análogos de Nucleosídeos | ||

| Terapêuticos de RNAi e Antissenso | ||

| Antivirais de Pequenas Moléculas de Amplo Espectro | ||

| Inibidores de Capsídeo | ||

| Outros | ||

| Por Via de Administração | Oral | |

| Injetável (incl. Longa Duração) | ||

| Tópico | ||

| Outros | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Terapêuticos Antivirais e a perspectiva de crescimento?

O tamanho do mercado de Terapêuticos Antivirais é de USD 57,87 bilhões em 2026 e tem projeção de atingir USD 64,01 bilhões até 2031 a um CAGR de 2,04%.

Qual segmento de vírus lidera o mercado de Terapêuticos Antivirais?

Os antivirais para influenza lideram com uma participação de receita de 45,78% em 2025.

Qual região está crescendo mais rapidamente nas vendas de antivirais?

A Ásia-Pacífico apresenta o maior CAGR regional de 4,06% até 2031, impulsionado pela expansão do acesso à saúde e pelo aumento da escala de fabricação local.

Qual classe de fármaco está se expandindo mais rapidamente no mercado?

Os inibidores de capsídeo registram o CAGR mais rápido de 3,78%, graças a produtos de longa duração como o lenacapavir.

Página atualizada pela última vez em: