Tamanho e Participação do Mercado de Balões de Angioplastia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.57% CAGR |

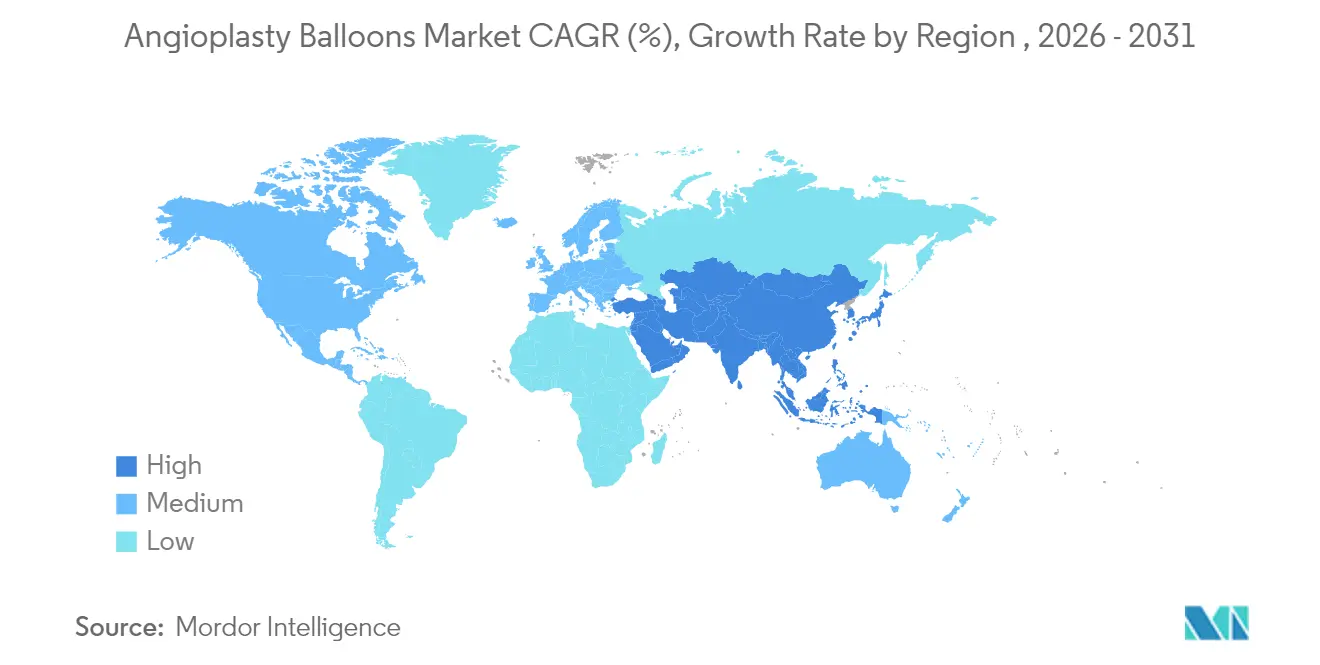

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

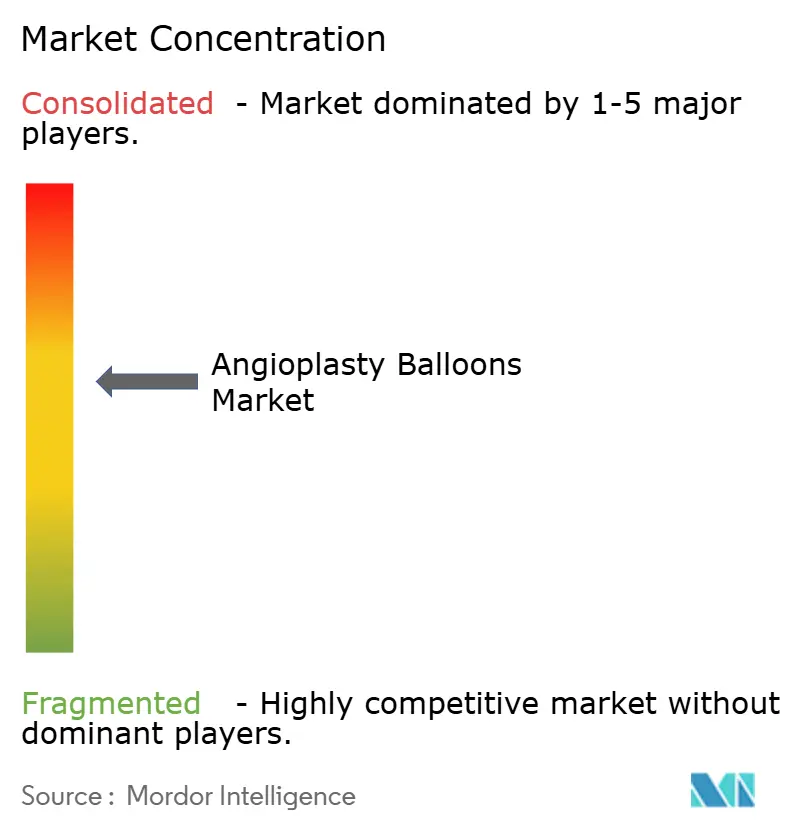

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Balões de Angioplastia por Mordor Intelligence

O tamanho do mercado de balões de angioplastia deve crescer de USD 2,81 bilhões em 2025 para USD 2,91 bilhões em 2026 e está previsto para atingir USD 3,47 bilhões até 2031 a um CAGR de 3,57% no período 2026-2031. Essa perspectiva confirma que o mercado de balões de angioplastia continua a amadurecer em um ambiente de cuidados cardiovasculares onde a sofisticação dos dispositivos deve contrabalançar o modesto crescimento de procedimentos nas regiões desenvolvidas. A demanda permanece firmemente enraizada em um grande e envelhecido grupo de pacientes cardiovasculares — 127,9 milhões de americanos com 20 anos ou mais vivem com doenças cardíacas hoje, e a prevalência de doença arterial coronariana permanece próxima de 4,6%–4,9%. A crescente preferência dos clínicos por intervenção coronária percutânea (ICP) minimamente invasiva sustenta os volumes centrais de procedimentos, enquanto aprovações recentes para balões farmacológicos (BFs) validam uma estratégia de tratamento "sem deixar nada para trás" que reduz a dependência de implantes metálicos permanentes. Os balões normais ainda dominam a ICP de rotina, mas as tecnologias especializadas de pontuação e farmacológicas estão ganhando participação à medida que a complexidade das lesões aumenta e os modelos de pagamento por desempenho recompensam resultados duráveis.

Mudanças competitivas e regionais fundamentais sustentam o potencial de crescimento no médio prazo. A América do Norte mantém a maior posição regional com 39,68% do mercado de balões de angioplastia em 2024, graças à infraestrutura avançada e ao reembolso que agora cobre a ICP em centros cirúrgicos ambulatoriais (CCAs). A Ásia-Pacífico é o território de crescimento mais rápido, expandindo-se a um CAGR de 4,53%, apoiado pela rápida adoção de procedimentos em meio ao envelhecimento demográfico e investimentos em capacidade de laboratório de cateterismo. No nível de prestação de cuidados, o crescimento do mercado de balões de angioplastia se inclina para centros ambulatoriais; os volumes de ICP em CCAs subiram de 0,01 para 0,87 por 10.000 beneficiários do Medicare entre 2018 e 2022, apontando para um CAGR de 4,67% para esse ambiente. No front de produtos, os balões normais detinham 41,54% de participação em 2024, mas os balões de pontuação estão registrando um CAGR de 4,32% à medida que os clínicos buscam eficiência na modificação de placas. Enquanto isso, a aprovação pela FDA em 2024 do BF coronário AGENT da Boston Scientific, que reduziu o risco de revascularização da lesão-alvo em 50% em comparação com balões simples, sinaliza uma luz verde regulatória decisiva para as plataformas farmacológicas.

Principais Conclusões do Relatório

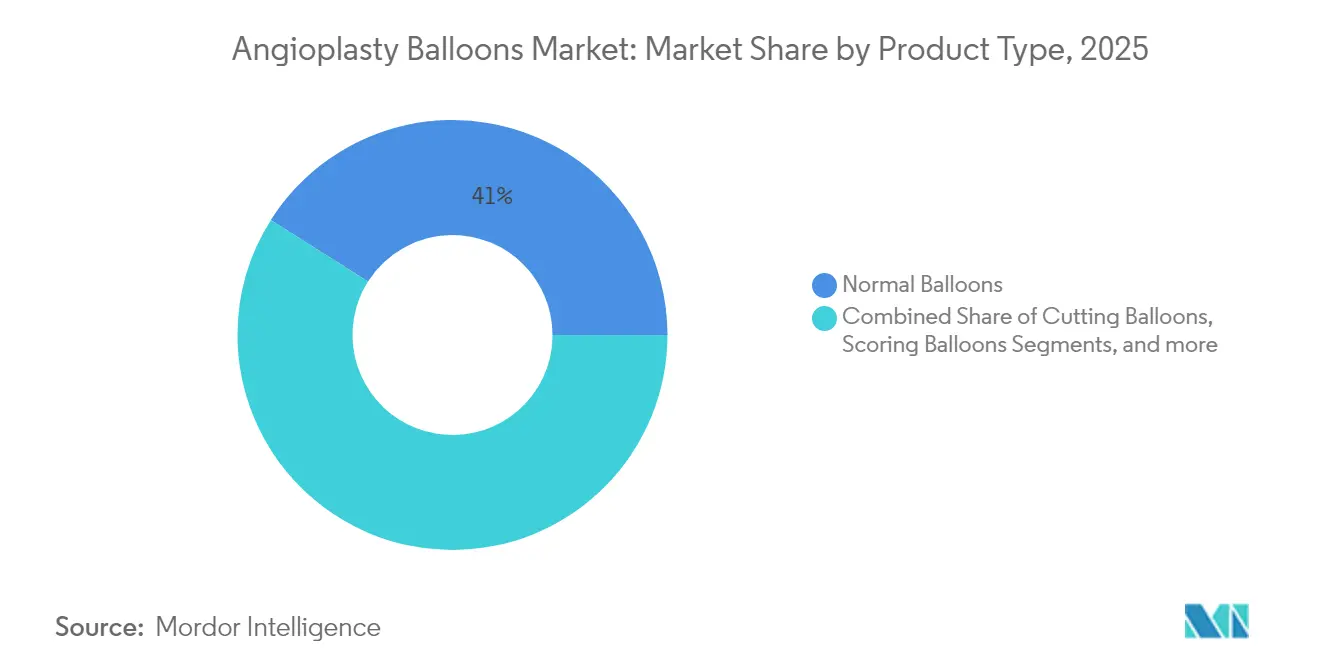

- Por tipo de produto, os balões normais lideraram com 41,02% da participação do mercado de balões de angioplastia em 2025, enquanto os balões de pontuação devem registrar o maior CAGR de 4,26% até 2031.

- Por aplicação, a angioplastia coronária representou 56,30% do tamanho do mercado de balões de angioplastia em 2025; a angioplastia periférica deve expandir a um CAGR de 4,05% até 2031.

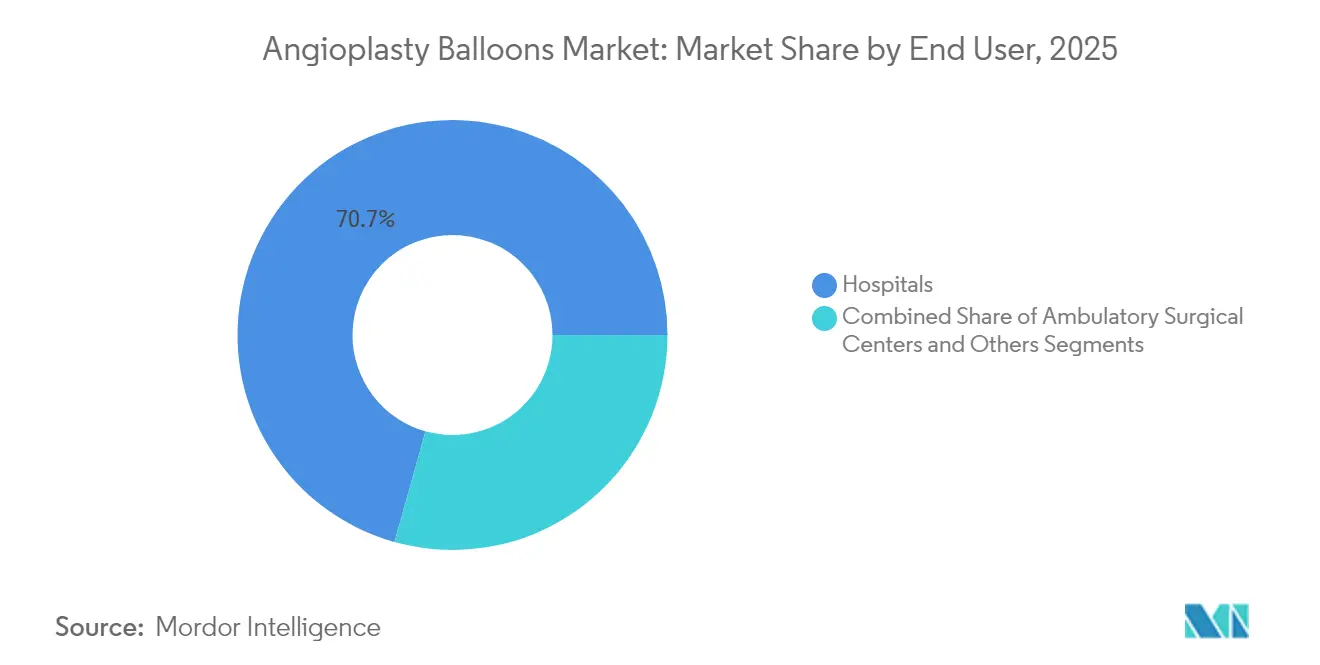

- Por usuário final, os hospitais detinham 70,65% da participação de receita do mercado de balões de angioplastia em 2025, enquanto os centros cirúrgicos ambulatoriais estão no caminho para o CAGR mais rápido de 4,58% até 2031.

- Por região, a América do Norte capturou 39,25% da participação do mercado de balões de angioplastia em 2025; espera-se que a Ásia-Pacífico registre o CAGR mais rápido de 4,45% ao longo do horizonte de previsão.

- Boston Scientific, Abbott, Medtronic e Teleflex coletivamente superaram 54,62% da participação global do mercado de balões de angioplastia em 2025, refletindo a consolidação contínua em torno de portfólios de tecnologia premium.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Balões de Angioplastia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças cardiovasculares | +0.9% | Global, mais forte na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Tendência para ICP minimamente invasiva e avanços tecnológicos | +0.8% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão do grupo geriátrico com doença arterial periférica em economias emergentes | +0.6% | Núcleo da Ásia-Pacífico, transbordamento para a América Latina | Longo prazo (≥ 4 anos) |

| Avanços em polímeros biorreabsorvíveis e de ultrapressão | +0.5% | Centros globais de inovação | Médio prazo (2-4 anos) |

| Balões de pressão normal permanecem como principal recurso hospitalar | +0.3% | Global, mais forte em mercados sensíveis ao preço | Médio prazo (2-4 anos) |

| Migração da angioplastia para ambientes ambulatoriais de laboratório de cateterismo | +0.1% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Cardiovasculares

O número de adultos vivendo com doença cardiovascular clínica deve ultrapassar 45 milhões apenas nos Estados Unidos até 2050. As taxas de hipertensão, diabetes e obesidade continuam a subir, reforçando a necessidade de longo prazo de revascularização por cateter. Embora a mortalidade coronariana tenha caído acentuadamente entre 2000 e 2020, ela se estabilizou nos últimos anos, mantendo estável a demanda por angioplastia com balão. As hospitalizações relacionadas a doenças cardíacas custaram USD 108 bilhões em 2021, e as previsões apontam para USD 131,3 bilhões até 2030, destacando o imperativo econômico de soluções minimamente invasivas e custo-efetivas[1]American Heart Association, "Estatísticas de Doenças Cardíacas e Acidente Vascular Cerebral - Atualização 2025," heart.org.

Tendência para ICP Minimamente Invasiva e Avanços Tecnológicos

A prática clínica agora favorece abordagens percutâneas por cateter que encurtam a recuperação e reduzem os custos das instalações. Os critérios padronizados para ensaios de BF coronário lançados em 2025 legitimaram os balões farmacológicos, que registraram 17,9% de falha na lesão-alvo em 1 ano versus 28,6% com balões simples. A litotripsia intravascular está ganhando impulso, usando ondas de pressão acústica dentro do balão para fraturar o cálcio e melhorar o ganho luminal. Essas tecnologias coletivamente fortalecem a perspectiva do mercado de balões de angioplastia ao melhorar os resultados sem deixar metal permanente para trás[2]Boston Scientific, "Resultados do Ensaio AGENT IDE," bostonscientific.com.

Expansão do Grupo Geriátrico com Doença Arterial Periférica em Economias Emergentes

A incidência de doença arterial periférica (DAP) está aumentando acentuadamente em muitas populações asiáticas e latino-americanas à medida que a expectativa de vida aumenta e os fatores de risco do estilo de vida ocidental se disseminam. Comprimentos de balão maiores, revestimentos farmacológicos dedicados e melhorias na capacidade de entrega tornaram as intervenções femoropoplíteas e abaixo do joelho mais práticas em ambientes com recursos limitados. Dados de cinco anos do Estudo Global IN.PACT mostraram 69,4% de liberdade de revascularização da lesão-alvo clinicamente orientada para BFs na doença femoropoplítea, impulsionando a adoção nesses mercados de alto volume.

Avanços em Polímeros Biorreabsorvíveis e de Ultrapressão

A ciência dos materiais continua a redefinir o desempenho. O Andaime Biorreabsorvível Liberador de Everolimus Esprit BTK da Abbott obteve aprovação da FDA em 2024, demonstrando um dispositivo dissolvível viável para isquemia crítica de membros. Separadamente, balões de ultrapressão como o OPN NC agora suportam pressões de insuflação acima de 40 atm, permitindo o tratamento de lesões altamente calcificadas que antes exigiam cirurgia. Inovações em liberação de fármacos, incluindo sirolimus nanoencapsulado, prometem efeitos antirrestenóticos mais seguros e duráveis[3]Abbott Laboratories, "Sistema de Andaime Biorreabsorvível Esprit BTK Recebe Aprovação da FDA," abbott.com.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de procedimento e dispositivo em comparação com pacotes de stent | -0.7% | Global, mais agudo em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Escrutínio regulatório sobre sinais de segurança de BF com paclitaxel | -0.5% | América do Norte e Europa, com repercussão mundial | Médio prazo (2-4 anos) |

| Restrições na cadeia de suprimentos para filmes de nylon e PET de alta qualidade | -0.2% | Global | Médio prazo (2-4 anos) |

| Complicações periprocedimentais (recuo, reestenose) | -0.1% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Procedimento e Dispositivo versus Pacotes de Stent

Os pagadores de saúde permanecem cautelosos quando as estratégias apenas com balão parecem mais caras do que os pacotes de stent agrupados que incluem imagens de acompanhamento e planos de medicação. Apesar da aprovação do Medicare, os CCAs ainda realizam apenas 1,8% das ICPs ambulatoriais nos Estados Unidos, sinalizando hesitação econômica persistente. O preço premium dos balões farmacológicos aperta as decisões de compra, especialmente onde a inflação na cadeia de suprimentos elevou os custos de insumos para 20% das receitas de dispositivos.

Escrutínio Regulatório sobre Sinais de Segurança de BF com Paclitaxel

Embora a FDA tenha levantado as restrições, a preocupação persistente com a mortalidade tardia em BFs à base de paclitaxel retarda a adoção. Os rótulos das principais plataformas de paclitaxel incluem avisos explícitos que exigem discussões com os pacientes, e as obrigações de vigilância pós-comercialização aumentam os custos de conformidade. Essas incertezas estão impulsionando o interesse em alternativas revestidas com sirolimus e em projetos de ensaios de próxima geração que delineiam mais claramente o risco de mortalidade[4]Administração de Alimentos e Medicamentos dos EUA, "Aprovação Pré-comercialização do Balão Farmacológico AGENT," fda.gov.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Balões de Pontuação Impulsionam o Crescimento Especializado

Os balões de pontuação mantiveram a trajetória de crescimento mais rápida com CAGR de 4,26% até 2031, um ritmo que reflete seu papel nas estratégias de modificação de placas para lesões calcificadas ou fibróticas. O tamanho do mercado de balões de angioplastia para sistemas de pontuação está aumentando à medida que estudos como a série de primeiro uso em humanos do Naviscore relataram 94% de sucesso procedural em calcificação moderada a grave. Os balões normais ainda dominam a ICP cotidiana com 41,02% de participação em 2025 porque permanecem indispensáveis para as etapas rotineiras de pré e pós-dilatação.

Os balões farmacológicos ganharam impulso decisivo após a aprovação do AGENT da Boston Scientific, que mostrou uma redução de 50% na revascularização repetida em comparação com a angioplastia convencional. Os balões de corte preservam um nicho para reestenose intra-stent e trabalho em vasos pequenos, com meta-análise indicando uma redução de 33% no risco de revascularização da lesão-alvo. As variantes de ultrapressão, agora excedendo 40 atm, estendem o tratamento percutâneo a placas fibrocálcicas duras, expandindo o mercado de balões de angioplastia tanto procedimentalmente quanto tecnologicamente.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Angioplastia Periférica Acelera o Crescimento

As intervenções periféricas devem registrar um CAGR de 4,05% até 2031, refletindo a crescente prevalência de DAP em meio ao envelhecimento demográfico e às mudanças no estilo de vida. As taxas de liberdade de revascularização de 69,4% em 5 anos para balões farmacológicos validam a durabilidade no segmento femoropoplíteo, ancorando a demanda fora do âmbito coronário. A angioplastia coronária ainda entregou 56,30% da receita de 2025 e permanece o procedimento mais comum; no entanto, as iniciativas de prevenção secundária e a terapia médica otimizada limitam seu crescimento.

Ferramentas emergentes, incluindo andaimes dissolvíveis para doença abaixo do joelho, ampliam ainda mais o alcance terapêutico. A integração da litotripsia intravascular com balões periféricos longos melhora a expansão luminal em lesões calcificadas difusas. A tendência periférica diversifica o mercado de balões de angioplastia, ajudando a equilibrar os volumes coronários estagnados e oferecendo aos fabricantes novos caminhos para a inovação.

Por Usuário Final: Centros Ambulatoriais Reformulam a Prestação de Cuidados

Os hospitais retiveram 70,65% da receita global em 2025 devido aos serviços cardíacos abrangentes e à prontidão para casos complexos ou emergenciais. Ainda assim, o mercado de balões de angioplastia está experimentando uma mudança pronunciada no local de atendimento. Os centros cirúrgicos ambulatoriais estão em uma trajetória de CAGR de 4,58% até 2031 porque o Medicare agora reembolsa a ICP fora das paredes hospitalares. Dados recentes de sinistros confirmam que o volume de ICP em CCAs, embora ainda pequeno, está acelerando rapidamente.

A eficiência de custos e os ganhos na experiência do paciente servem como principais vantagens dos CCAs, embora protocolos rigorosos de seleção de pacientes permaneçam essenciais. Novos códigos C exclusivos para CCAs para cateterização diagnóstica e ICP elevam a previsibilidade do reembolso, incentivando grupos de cardiologia a desenvolver laboratórios independentes. Benchmarks de resultados de qualidade e critérios padronizados de alta apoiarão ainda mais a expansão ambulatorial, sustentando o crescimento do mercado de balões de angioplastia nesse ambiente.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte liderou com 39,25% da participação do mercado de balões de angioplastia em 2025, apoiada por ampla cobertura de seguros, redes estabelecidas de laboratórios de cateterismo e adoção antecipada de dispositivos premium. O ambiente regulatório da região favorece a inovação, evidenciado pela aprovação em 2024 do BF coronário AGENT. As mudanças na política do CMS que permitem a ICP em CCAs começaram a remodelar a distribuição de volumes, mas os hospitais mantêm a maior parte dos procedimentos complexos. A turbulência persistente na cadeia de suprimentos forçou os fabricantes locais a absorver a inflação de dois dígitos em logística e matérias-primas, intensificando o foco no controle digital de estoque. A consolidação permaneceu ativa, destacada pela aquisição de EUR 760 milhões da unidade vascular da BIOTRONIK pela Teleflex, que enriqueceu suas ofertas de balões farmacológicos e stents.

A Ásia-Pacífico registra a expansão mais rápida com CAGR de 4,45%. O envelhecimento populacional, a urbanização e a construção de infraestrutura estão desbloqueando a demanda por laboratórios de cateterismo. As iniciativas governamentais para harmonizar as aprovações de dispositivos e incentivar a fabricação doméstica continuam a reduzir o tempo de comercialização de novos balões. As diretrizes clínicas regionais agora recomendam BFs para doença de vasos pequenos e reestenose intra-stent, alinhando as escolhas terapêuticas com os padrões globais. O crescimento, no entanto, é moderado pela sensibilidade ao preço, que empurra os compradores para plataformas custo-efetivas e acelera a produção local de balões básicos, mesmo enquanto a demanda por variantes de pontuação e farmacológicas de alta qualidade aumenta.

A Europa apresenta ganhos estáveis, mas moderados, à medida que as pressões econômicas restringem a adoção de dispositivos premium em alguns sistemas de saúde pública. O marco regulatório do Regulamento de Dispositivos Médicos (RDM), embora rigoroso, fornece clareza que ajudou a Terumo a obter marcações CE para várias soluções de fechamento vascular em 2024, sustentando os ecossistemas procedimentais. O balão liberador de sirolimus SELUTION SLR da Cordis registrou 81,5% de patência em três anos no Japão e 91,1% de liberdade de revascularização da lesão-alvo em ensaios europeus, reforçando as plataformas farmacológicas. A colaboração clínica por meio de grupos como o Consórcio de Pesquisa Acadêmica de Balões Farmacológicos promove a adoção baseada em evidências em todo o continente, mantendo o papel da Europa como mercado de referência para balões de próxima geração.

Cenário Competitivo

O mercado de balões de angioplastia exibe concentração moderada à medida que empresas diversificadas de dispositivos reforçam portfólios por meio de fusões direcionadas, enquanto inovadores menores conquistam nichos de alto desempenho. A aquisição de USD 664 milhões da Bolt Medical pela Boston Scientific conferiu-lhe capacidade proprietária de balão de litotripsia, complementando seu BF AGENT e aprofundando seu arsenal de modificação de placas. A Teleflex investiu EUR 760 milhões para adquirir a franquia de intervenção vascular da BIOTRONIK, ampliando o acesso à tecnologia farmacológica e fortalecendo sua estratégia de venda cruzada em cardiologia estrutural. Johnson & Johnson seguiu com um movimento de USD 1,1 bilhão pela V-Wave, sinalizando que os grandes players veem valor em plataformas cardiovasculares especializadas.

A diferenciação tecnológica centra-se na ciência de revestimento, na engenharia de pressão de ruptura e na inovação de materiais. A Boston Scientific aproveita sua plataforma TransPax para entregar paclitaxel de forma mais previsível, alcançando 50% menos revascularização versus balões simples em reestenose intra-stent. A Abbott foca em construções biorreabsorvíveis que se dissolvem após a liberação do fármaco, resolvendo as desvantagens de implantes metálicos de longo prazo. A Cordis impulsiona balões à base de sirolimus que visam mitigar o debate sobre a segurança do paclitaxel. O ensaio pivô Prevail DCB da Medtronic, aprovado em outubro de 2024, comparará resultados diretamente com a plataforma AGENT da Boston Scientific em 65 centros, sublinhando o valor que os fornecedores premium atribuem às evidências randomizadas.

A resiliência operacional tornou-se um tema competitivo à medida que a geopolítica e os custos de matérias-primas elevam a exposição da cadeia de suprimentos. Os principais fabricantes estão investindo em manufatura aditiva, análise de estoque em tempo real e linhas de extrusão inteligentes para salvaguardar a produção. Os entrantes menores focam em balões especializados de uso único e alianças de distribuição regional, frequentemente licenciando IP de revestimento ou polímero para empresas maiores. A narrativa competitiva geral aponta para uma combinação de consolidação entre gigantes e inovação ágil entre especialistas, impulsionando conjuntamente o mercado de balões de angioplastia.

Líderes do Setor de Balões de Angioplastia

Medtronic

Boston Scientific Corporation

Terumo Corporation

BIOTRONIK

Terumo Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Teleflex anunciou a aquisição do negócio de intervenção vascular da BIOTRONIK por cerca de EUR 760 milhões (USD 820 milhões), aprimorando sua linha de cardiologia intervencionista com BFs e stents farmacológicos.

- Janeiro de 2025: A Boston Scientific entrou no segmento de litotripsia intravascular por meio de sua aquisição de USD 664 milhões da Bolt Medical, adicionando tecnologia de balão de pressão acústica para doença arterial calcificada.

- Outubro de 2024: A Medtronic obteve aprovação da FDA para isenção de dispositivo investigacional para lançar o ensaio pivô Prevail DCB, comparando resultados diretamente com a plataforma AGENT da Boston Scientific em 65 centros globais.

- Agosto de 2024: A Johnson & Johnson revelou planos para adquirir a especialista cardiovascular V-Wave por até USD 1,1 bilhão, com o objetivo de expandir sua presença em cardiologia intervencionista.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

A nossa análise define o mercado de balões de angioplastia como o valor de vendas mundial de balões de uso único baseados em cateter — normais, de corte/pontuação e de libertação de fármaco — utilizados para dilatar artérias coronárias ou periféricas durante procedimentos de angioplastia transluminal percutânea. Estes valores excluem kits de stent em conjunto e bombas de insuflação, pelo que o valor endereçável reflete apenas o dispositivo de balão, expresso em dólares americanos constantes de 2024.

Exclusões do Âmbito: O estudo exclui dispositivos de insuflação de balões, fios-guia, stents vasculares e receitas de serviços de pós-dilatação.

Visão Geral da Segmentação

- Por Tipo de Produto

- Balões Normais

- Balões de Corte

- Balões de Pontuação

- Balões Farmacológicos

- Por Aplicação

- Angioplastia Coronária

- Angioplastia Periférica

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Outros

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- Turquia

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

A equipa da Mordor entrevistou cardiologistas de intervenção, gestores de laboratórios de cateterismo, responsáveis de aprovisionamento em hospitais e centros cirúrgicos ambulatórios, bem como distribuidores regionais na América do Norte, Europa, Ásia-Pacífico e América Latina. Os contributos sobre mudanças no mix de procedimentos, tipos de balões preferidos e descontos atuais no ASP colmataram lacunas de informação e validaram sinais secundários antes da finalização dos dados.

Investigação Documental

Iniciámos o trabalho com pesquisa documental estruturada, mapeando os referenciais regulatórios e de prestação de cuidados a partir de fontes públicas de primeiro nível, como a American Heart Association, os Centers for Medicare & Medicaid Services, as Estatísticas de Saúde da OCDE, os ficheiros de altas hospitalares do Eurostat e o registo de procedimentos do MHLW do Japão. Os códigos de importação-exportação de dispositivos foram verificados através do UN Comtrade, enquanto os avisos de segurança foram analisados nas bases de dados 510(k)/MAUDE da U.S. FDA. As receitas das empresas provenientes do D&B Hoovers e os fluxos de notícias do Dow Jones Factiva contribuíram para ancorar os preços médios de venda. Estas referências ilustram, sem esgotar, o conjunto mais amplo de literatura consultada pelos analistas da Mordor.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo converte os volumes de ICP e de angioplastia periférica por país em conjuntos de procura de balões, aplicando fatores médios de balões por caso validados pelos nossos especialistas. As consolidações de fornecedores e as verificações seletivas de ASP × volume fornecem uma perspetiva ascendente que afina os totais. As principais variáveis do modelo incluem as taxas de incidência de ICP primária, alterações nas regras de reembolso, mix de casos coronários e periféricos, penetração de balões de libertação de fármaco, erosão do preço médio de venda e expansão da capacidade dos laboratórios de cateterismo. A regressão multivariada, apoiada por análise de cenários para choques regulatórios ou de recolha, projeta cada fator até 2030. Os pontos de dados em falta são colmatados através de proxies estreitamente correlacionados, como o aumento de camas de cateterismo cardíaco.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão em três camadas: análises automatizadas de variância, auditorias por analistas pares e aprovação por parte de responsáveis sénior. Desvios além dos limites predefinidos desencadeiam novos contactos com os entrevistados. Atualizamos a base de dados anualmente e emitimos atualizações intercalares sempre que recolhas materiais, alterações no reembolso ou aquisições relevantes alterem a dinâmica do mercado.

Por que Razão a Base de Referência da Mordor para Balões de Angioplastia é Fiável

As estimativas publicadas divergem frequentemente porque as empresas escolhem cestos de dispositivos, pressupostos de preço e ritmos de atualização distintos. Ao selecionar um âmbito de balões estritamente definido e ao validar cada input com base em feedback em tempo real de laboratórios de cateterismo, a Mordor fornece dados que os decisores podem rastrear até variáveis observáveis.

Os principais fatores de divergência incluem âmbitos distintos — uma vez que alguns editores incorporam acessórios ou se focam exclusivamente em balões com revestimento farmacológico —, anos de base mais antigos projetados com CAGRs fixas, e triangulação limitada do ASP. A nossa atualização anual e o modelo de método misto contribuem para neutralizar estas questões.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,81 mil milhões (2025) | Mordor Intelligence | - |

| USD 2,70 mil milhões (2024) | Global Consultancy A | Cesto de dispositivos mais amplo; as estimativas de volume de importação paralela carecem de verificações de ASP |

| USD 2,20 mil milhões (2022) | Regional Consultancy B | Ano de base mais antigo; o crescimento fixo ignora a recuperação dos laboratórios de cateterismo no pós-pandemia |

| USD 0,64 mil milhões (2022) | Industry Journal C | Foca-se apenas em balões com revestimento farmacológico, excluindo as variantes normais e de pontuação |

Em suma, a seleção disciplinada do âmbito, a modelação com dupla perspetiva e o ciclo de validação anual garantem que a Mordor Intelligence fornece uma base de referência equilibrada e transparente, adequada ao planeamento orçamental, ao planeamento de portefólio e à triagem de investimentos.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de balões de angioplastia e o crescimento esperado?

O tamanho do mercado de balões de angioplastia é de USD 2,91 bilhões em 2026 e está previsto para atingir USD 3,47 bilhões até 2031 a um CAGR de 3,57%.

Qual região lidera o mercado de balões de angioplastia?

A América do Norte detém a liderança com 39,25% de participação de mercado em 2025, apoiada por amplo reembolso e adoção antecipada de tecnologia.

Por que os balões farmacológicos estão ganhando atenção?

Os balões farmacológicos aprovados pela FDA, como o AGENT, reduzem a revascularização repetida em 50% versus balões simples, apoiando uma estratégia de não deixar nada para trás.

Com que rapidez o segmento de centros cirúrgicos ambulatoriais está crescendo?

A ICP em CCAs deve registrar um CAGR de 4,58% até 2031, à medida que os benefícios de reembolso e experiência do paciente transferem os procedimentos para fora dos hospitais.

Quais são as principais restrições que o mercado de balões de angioplastia enfrenta?

Os altos custos de dispositivos em relação às estratégias de stent agrupadas e o escrutínio regulatório contínuo sobre a segurança do paclitaxel permanecem as principais barreiras à adoção.

Qual tipo de produto está se expandindo mais rapidamente?

Os balões de pontuação lideram o crescimento com CAGR de 4,26% porque melhoram a modificação de placas em lesões calcificadas complexas.

Página atualizada pela última vez em: