Tamanho e Participação do Mercado de Angiografia com Fluoresceína

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 0.8 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.15 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.54% CAGR |

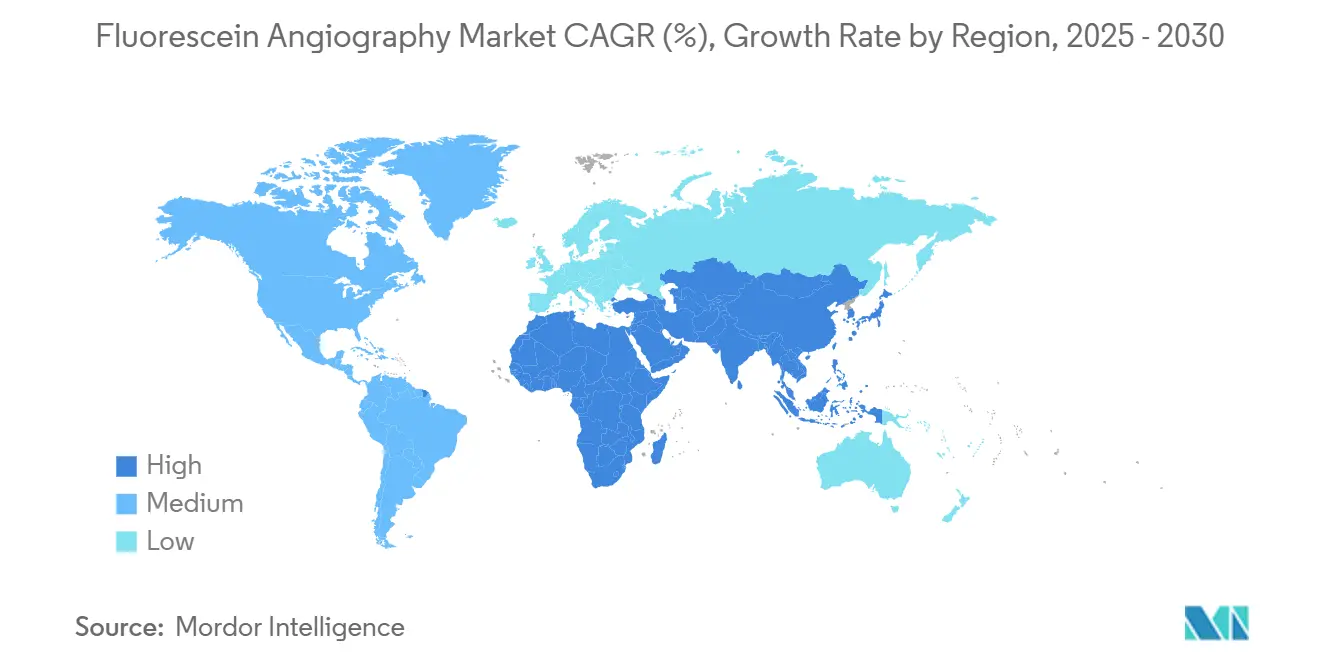

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

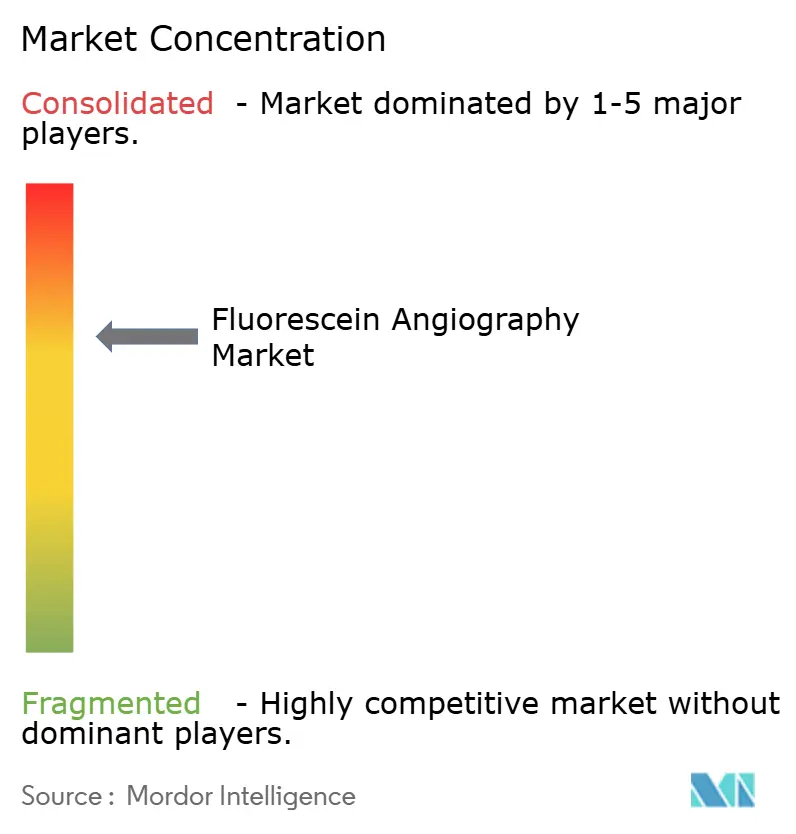

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Angiografia com Fluoresceína por Mordor Intelligence

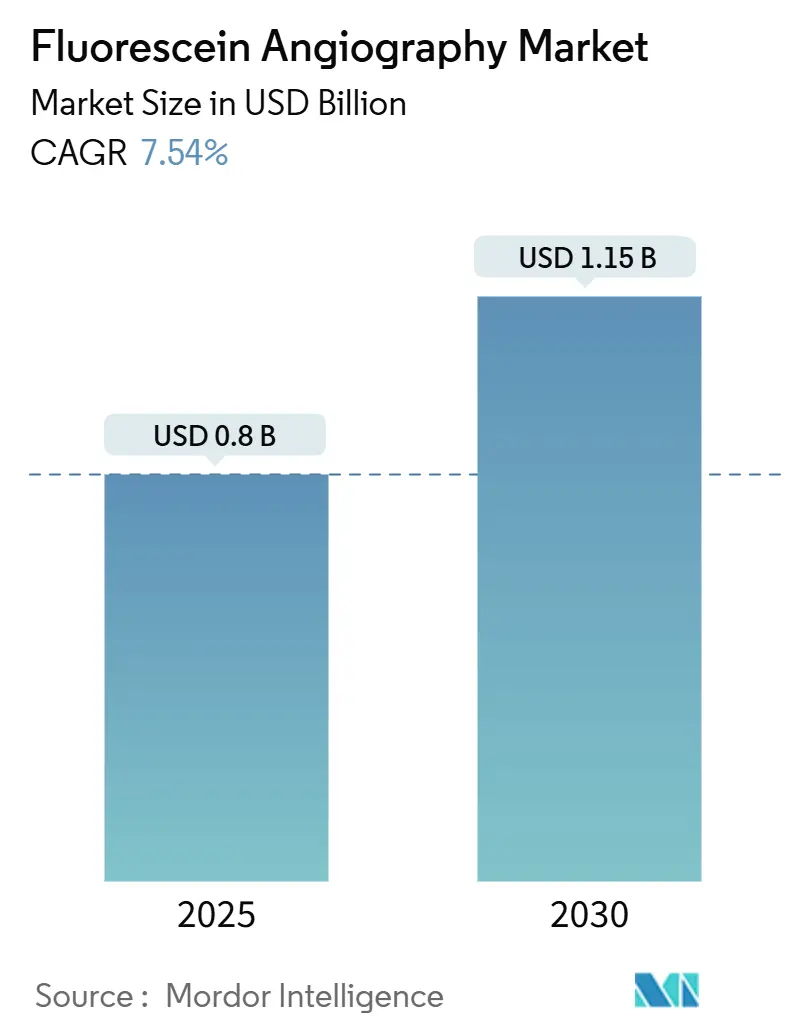

O tamanho do mercado de angiografia com fluoresceína é de USD 804 milhões em 2025 e está previsto para atingir USD 1,15 bilhão em 2030, refletindo um CAGR de 7,54%. Essa expansão sustentada confirma o papel crítico da angiografia com fluoresceína no diagnóstico retiniano, apesar da adoção mais rápida de alternativas não invasivas. A crescente prevalência de retinopatia diabética, o aumento nas instalações de imagens de campo ultra-amplo e a maior cobertura de tele-oftalmologia reforçam conjuntamente os volumes de procedimentos. A rápida miniaturização de hardware está reduzindo as barreiras de entrada para ambientes de atenção primária, enquanto a análise de imagens habilitada por inteligência artificial encurta o tempo de interpretação. O aumento dos riscos na cadeia de suprimentos para o corante de fluoresceína e a forte concorrência da angiografia por tomografia de coerência óptica permanecem como os principais obstáculos.

Principais Conclusões do Relatório

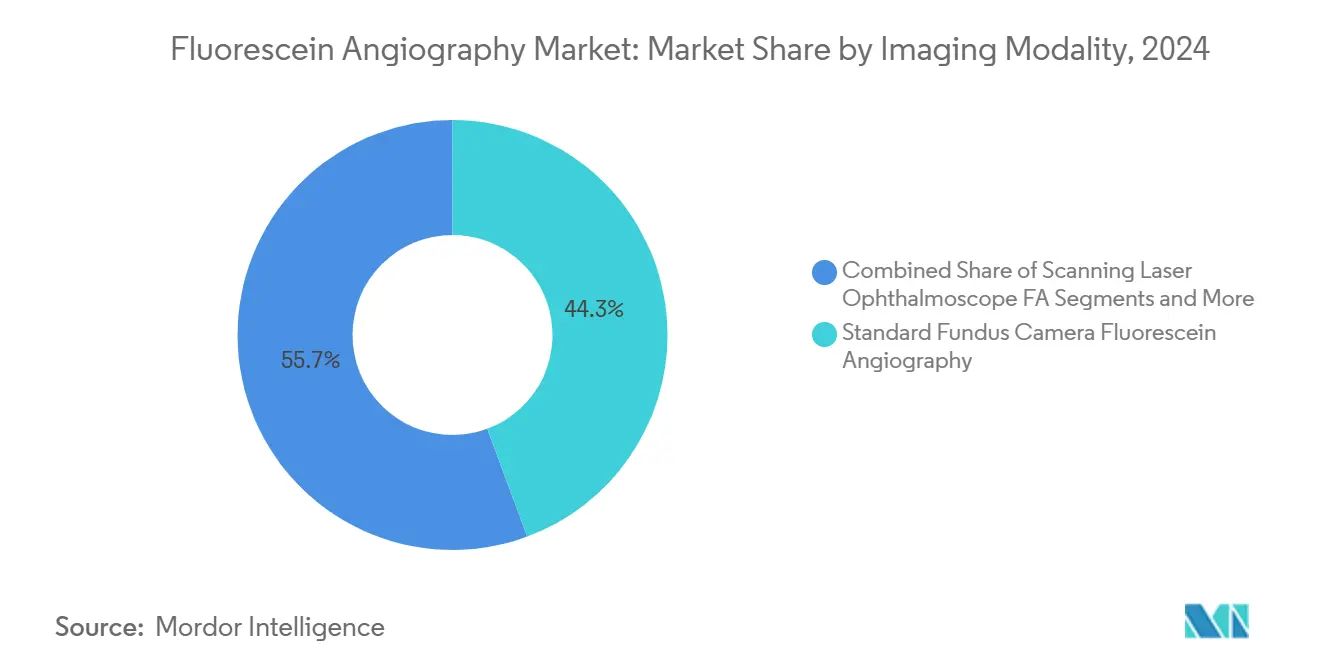

- Por modalidade de imagem, os sistemas de câmera de fundo padrão lideraram com 44,34% de participação na receita em 2024; os sistemas portáteis/baseados em smartphone estão projetados para expandir a um CAGR de 12,01% até 2030.

- Por indicação, a retinopatia diabética representou 47,52% da participação do mercado de angiografia com fluoresceína em 2024 e avança a um CAGR de 10,38% até 2030.

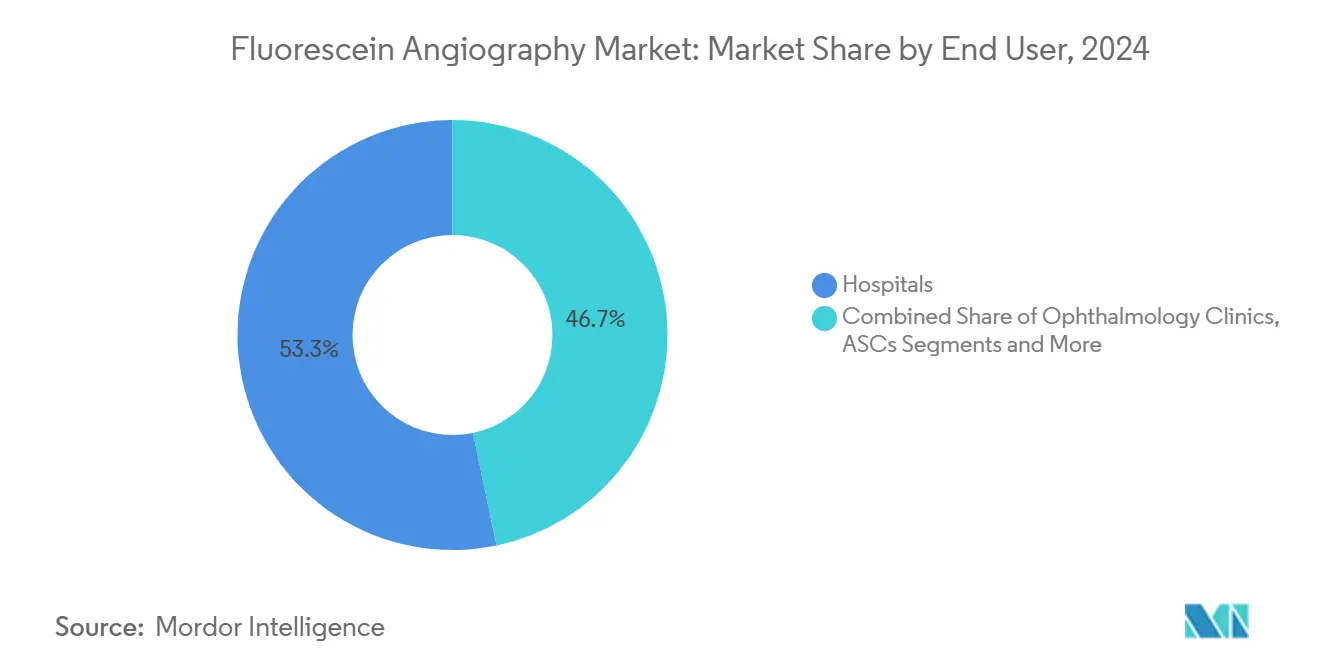

- Por usuário final, os hospitais detinham 53,28% do tamanho do mercado de angiografia com fluoresceína em 2024, enquanto os provedores de tele-oftalmologia estão previstos para crescer a um CAGR de 11,56% até 2030.

- Por método de administração do corante, a fluoresceína sódica intravenosa comandou 88,76% da participação na receita em 2024; a fluoresceína oral está no caminho para um CAGR de 9,37% entre 2025-2030.

- Por geografia, a América do Norte liderou com 37,27% de participação em 2024, enquanto a Ásia-Pacífico está definida para um CAGR de 9,89% até 2030.

Tendências e Perspectivas do Mercado Global de Angiografia com Fluoresceína

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência Global de Retinopatia Diabética e Degeneração Macular Relacionada à Idade | +2.1% | Global, com maior impacto na Ásia-Pacífico e América Latina | Longo prazo (≥ 4 anos) |

| Rápida Adoção de Sistemas de Angiografia com Fluoresceína de Campo Ultra-Amplo e Alta Resolução | +1.8% | América do Norte e União Europeia, expandindo para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão dos Programas de Triagem de Tele-Oftalmologia | +1.5% | Global, com adoção acelerada em regiões rurais e carentes | Curto prazo (≤ 2 anos) |

| Integração de Análises Quantitativas de Vazamento Impulsionadas por Inteligência Artificial | +1.2% | América do Norte e União Europeia como núcleo, expansão para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Comercialização de Corantes de Fluoresceína de Baixa Toxicidade à Base de Plantas | +0.7% | Global, com vantagens regulatórias na União Europeia | Longo prazo (≥ 4 anos) |

| Demanda por Dispositivos de Angiografia com Fluoresceína Portáteis/Baseados em Smartphone de Baixo Custo em Mercados Emergentes | +1.1% | Ásia-Pacífico, América Latina e Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência Global de Retinopatia Diabética e Degeneração Macular Relacionada à Idade

Mais de 14,7 milhões de residentes dos Estados Unidos estão projetados para viver com retinopatia diabética até 2050, garantindo um fluxo constante de procedimentos.[1]Centers for Disease Control and Prevention, "Retinopatia Diabética até 2050," cdc.gov Aumentos paralelos na degeneração macular relacionada à idade, prevista para afetar 288 milhões de pessoas em todo o mundo até 2040, somam-se aos volumes de casos. A correlação entre a gravidade da retinopatia e a nefropatia diabética motiva programas de triagem conjuntos que mantêm o teste com fluoresceína como parte integrante dos caminhos de cuidados crônicos.[2]Shanshan Tang, "Paralelismo e Não Paralelismo na Nefropatia Diabética e na Retinopatia Diabética," Frontiers in Endocrinology, frontiersin.orgA América Latina atualmente apresenta a maior prevalência mundial de retinopatia com risco de perda de visão, reforçando o crescimento global. Os especialistas em retina continuam a depender da angiografia com corante para quantificação de vazamento durante o planejamento do tratamento.

Rápida Adoção de Sistemas de Campo Ultra-Amplo e Alta Resolução

As plataformas de campo ultra-amplo agora capturam vistas de até 200 graus, revelando isquemia periférica invisível para câmeras de fundo convencionais. A captura a laser RGB com cores verdadeiras encurta o tempo de exame sem prejudicar o rendimento. A integração de módulos de inteligência artificial, como o CIRRUS PathFinder, acelera a revisão de imagens e a criação de relatórios. Essas capacidades melhoram a tomada de decisão clínica para retinopatia diabética proliferativa e edema macular diabético. O preço premium é justificado pelo melhor rendimento diagnóstico, particularmente em centros de referência avançados na América do Norte e na Europa.

Expansão dos Programas de Triagem de Tele-Oftalmologia

A expansão do reembolso do CMS após a COVID-19 reduziu as barreiras econômicas para a tele-oftalmologia, desencadeando implementações generalizadas de programas. Modelos híbridos que combinam imagens adquiridas por técnicos com consultas virtuais provaram ser custo-efetivos para centros de saúde federalmente qualificados. A imagem de campo amplo baseada em smartphone oferece 92,7% de sensibilidade e 96,6% de especificidade na detecção de retinopatia diabética com risco de perda de visão.[3]Ashley Welch, "Retinopatia Diabética: Triagem, Tratamento e Tendências," aao.org Essas métricas satisfazem os requisitos dos pagadores, apoiando a expansão em regiões carentes. A abordagem também aborda a escassez de oftalmologistas na Ásia-Pacífico rural, onde as proporções variam de 114 por milhão no Japão a zero em alguns contextos.

Integração de Análises Quantitativas de Vazamento Impulsionadas por Inteligência Artificial

Modelos de redes neurais convolucionais, como VGG16 e ResNet50, superam a classificação manual na detecção de não perfusão. Algoritmos com autorização da FDA, como o iPredict AMD, demonstram alta precisão na identificação de doenças que requerem encaminhamento. As ferramentas de inteligência artificial reduzem a variabilidade entre observadores e auxiliam na detecção precoce de doenças. O planejamento de tratamento personalizado promove maior adesão dos pacientes devido a visualizações claras do risco de progressão. Os fornecedores agora agrupam assinaturas de análises com instalações de hardware, estabelecendo fluxos de receita recorrentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Invasividade do Procedimento e Reações Adversas Relacionadas ao Corante | -1.3% | Global, com maior impacto em regiões com protocolos de segurança rigorosos | Médio prazo (2-4 anos) |

| Migração para Alternativas Não Invasivas de Angiografia por Tomografia de Coerência Óptica | -1.8% | América do Norte e União Europeia, expandindo globalmente | Curto prazo (≤ 2 anos) |

| Regulamentações Ambientais Perturbando a Cadeia de Suprimentos do Corante de Fluoresceína | -0.9% | União Europeia e América do Norte, com expansão para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Incerteza de Reembolso para Angiografia com Fluoresceína Ambulatorial na União Europeia e nos Estados Unidos | -1.1% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Invasividade do Procedimento e Reações Adversas Relacionadas ao Corante

O uso de corante intravenoso produz reações leves em 1,4% dos procedimentos, mas ainda assim desencoraja pacientes avessos ao risco. Os clínicos devem gerenciar a sobrecarga do consentimento informado, prolongando a duração das consultas. Os órgãos reguladores consideram atualizar as diretrizes de prática, potencialmente exigindo equipamentos de emergência durante as injeções. Tais medidas adicionam custo e complexidade ao fluxo de trabalho. O apelo das modalidades alternativas cresce à medida que os provedores buscam encontros mais curtos e menos invasivos.

Migração para Alternativas Não Invasivas de Angiografia por Tomografia de Coerência Óptica

A angiografia por tomografia de coerência óptica corresponde a 94,9% da correspondência de decisões de tratamento com imagens baseadas em corante na degeneração macular relacionada à idade exsudativa. A segmentação camada por camada fornece um contexto anatômico mais rico em uma única varredura, melhorando a produtividade da clínica. A ausência de corante elimina o risco alérgico e simplifica a logística de agendamento. A paridade de reembolso, no entanto, ainda não chegou em várias jurisdições, moderando as taxas de substituição no curto prazo. A nomenclatura padronizada lançada em 2025 visa melhorar a comparabilidade entre estudos e acelerar a aceitação pelos pagadores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade de Imagem: Sistemas Padrão Mantêm a Liderança, Unidades para Smartphone Aceleram

Os sistemas de câmera de fundo padrão contribuíram com USD 357 milhões para o tamanho do mercado de angiografia com fluoresceína em 2024, equivalente a 44,34% de participação, e continuam a se beneficiar de bases instaladas consolidadas. O segmento mantém a dominância procedural em centros terciários que exigem integração rápida com o software de gerenciamento de imagens existente. Os dispositivos portáteis/baseados em smartphone, embora menores em valor absoluto, registram um CAGR de 12,01% ao aproveitar a portabilidade e a captura aprimorada por inteligência artificial que os clínicos podem implantar em ambientes de atenção primária. Seu surgimento redistribui o crescimento incremental de unidades, especialmente na Ásia-Pacífico e na América Latina, onde o acesso hospitalar permanece limitado. As plataformas de campo ultra-amplo ganham tração entre os especialistas em retina que buscam visualização periférica, enquanto os oftalmoscópios de varredura a laser sustentam a adoção em nichos para protocolos de pesquisa de alta resolução.

A implantação avançada de unidades para smartphone em campanhas nacionais de triagem reduz os gargalos nos caminhos de encaminhamento. Os governos da Índia incorporaram sistemas móveis em programas de retinopatia diabética, citando 92,7% de sensibilidade para doenças com risco de perda de visão. Os fabricantes se diferenciam ainda mais com análises conectadas à nuvem que impulsionam consultas assíncronas. Embora os preços médios de venda permaneçam em um terço das câmeras de formato completo, a elasticidade de volume sustenta o crescimento da receita. O espectro combinado de modalidades de imagem ressalta como os ecossistemas de hardware diversificados ajudam os provedores a alinhar os orçamentos de capital com os ambientes de prestação de cuidados, protegendo o impulso de crescimento do mercado de angiografia com fluoresceína.

Por Indicação: Retinopatia Diabética Domina, Degeneração Macular Relacionada à Idade Sustenta a Demanda

A retinopatia diabética gerou 47,52% da receita em 2024, representando a maior contribuição para a participação do mercado de angiografia com fluoresceína. O segmento demonstra um CAGR de 10,38% até 2030 com base na escalada global do diabetes, compelindo os pagadores a reembolsar triagens anuais. A degeneração macular relacionada à idade segue como a segunda maior indicação devido ao envelhecimento da população e às melhores taxas de sobrevivência. Os clínicos favorecem a imagem de campo ultra-amplo para a degeneração macular relacionada à idade para detectar neovascularização periférica que câmeras padrão podem não perceber. A oclusão da veia retiniana, variantes de edema macular e coriorretinopatia serosa central ocupam participações menores, mas sustentam volumes constantes porque a visualização de vazamento permanece crítica para o monitoramento terapêutico.

As terapias gênicas emergentes para distúrbios retinianos hereditários elevam os requisitos de precisão diagnóstica para rastrear alterações microvasculares. Os mapas de vazamento aprimorados por inteligência artificial facilitam a intervenção precoce, minimizando danos irreversíveis aos fotorreceptores. A captura simultânea de múltiplas modalidades em sistemas combinados de tomografia de coerência óptica e angiografia com fluoresceína reduz o tempo de imagem por paciente, adicionando apelo operacional. No geral, a diversificação de indicações protege o mercado de angiografia com fluoresceína de oscilações de demanda específicas de uma única doença e sustenta uma trajetória de receita resiliente.

Por Usuário Final: Liderança Hospitalar Enfrenta o Impulso dos Provedores de Tele-Oftalmologia

Os hospitais responderam por USD 428 milhões em 2024, traduzindo-se em 53,28% do tamanho do mercado de angiografia com fluoresceína. A integração do fluxo de trabalho institucional, a disponibilidade de especialistas e as suítes cirúrgicas co-localizadas sustentam essa dominância. As clínicas de oftalmologia mantêm a próxima maior contribuição ao oferecer consultas mais rápidas e equipe especializada. Os provedores de tele-oftalmologia, no entanto, registram um CAGR de 11,56% ao capitalizar a paridade de reembolso e a preferência dos pacientes por cuidados remotos. Os centros cirúrgicos ambulatoriais e os institutos acadêmicos completam o cenário, ancorando a pesquisa e a inovação em procedimentos.

Os centros de saúde federalmente qualificados que participam do programa MI-SIGHT relatam que os técnicos gastam 21,4% de seu tempo em triagem de doenças oculares, demonstrando viabilidade operacional. A integração na atenção primária permite a detecção precoce e encaminhamentos oportunos, aliviando os gargalos nos cuidados terciários. A transferência de imagens baseada em nuvem, combinada com fluxos de trabalho de triagem por inteligência artificial, garante uma revisão eficiente por especialistas. Essas dinâmicas reformulam os padrões de fluxo de pacientes e consolidam os provedores de tele-oftalmologia como um catalisador de crescimento influente para o setor de angiografia com fluoresceína.

Por Método de Administração do Corante: Intravenoso Permanece como Padrão, Oral Ganha Tração

A fluoresceína sódica intravenosa produziu 88,76% da receita de 2024, um testemunho de sua superioridade em qualidade de imagem e familiaridade dos clínicos. Os protocolos de imagem construídos em torno da injeção intravenosa maximizam o contraste, particularmente nas avaliações coroidais. A fluoresceína oral, embora representando uma participação modesta, registra um CAGR de 9,37% até 2030, à medida que os pacientes preferem experiências sem agulha. As aplicações tópicas permanecem confinadas a contextos de emergência ou pesquisa off-label devido à profundidade de penetração limitada.

A escassez de tiras de fluoresceína em 2024 expôs a vulnerabilidade das cadeias de suprimentos de fonte única. As medidas de racionamento intensificaram o interesse em corantes à base de plantas que prometem uma produção mais sustentável. Os ensaios clínicos iniciais revelam intensidade de fluorescência equivalente, e os caminhos regulatórios estão sendo simplificados. A comercialização bem-sucedida diversificaria o fornecimento ao mesmo tempo em que abordaria as objeções ambientais, reforçando, em última análise, a estabilidade de longo prazo do mercado de angiografia com fluoresceína.

Análise Geográfica

A América do Norte contribuiu com 37,27% da receita de 2024 graças aos mecanismos de reembolso consolidados e à alta densidade de especialistas. O investimento contínuo em sistemas de campo ultra-amplo e atualizações de software de inteligência artificial mantém a demanda de substituição estável. No entanto, a maturidade do mercado limita o crescimento de unidades, empurrando os fornecedores para modelos de serviços de valor agregado. A recente fragilidade da cadeia de suprimentos de corante de fluoresceína intensificou os apelos por fabricação doméstica para salvaguardar a continuidade dos procedimentos.

A Europa representa o segundo maior contribuinte regional, impulsionada por caminhos de cuidados padronizados e adoção precoce de tecnologias não invasivas. Os governos promovem a integração de imagens multimodais em programas nacionais de triagem, impulsionando a substituição de câmeras de fundo legadas por estações de trabalho combinadas de tomografia de coerência óptica e angiografia com fluoresceína. Os debates contínuos sobre reembolso em torno dos procedimentos de angiografia com fluoresceína ambulatorial criam incerteza de volume no curto prazo, mas as instalações de equipamentos persistem devido às estruturas de compras agrupadas nas redes hospitalares.

A Ásia-Pacífico registra o CAGR mais rápido de 9,89% e sustenta o crescimento incremental de volume para o mercado de angiografia com fluoresceína. A prevalência do diabetes, a distribuição desigual de oftalmologistas e a rápida expansão da infraestrutura de saúde criam demanda estrutural por imagens custo-efetivas. As unidades baseadas em smartphone combinadas com análises em nuvem preenchem as lacunas de serviço entre áreas urbanas e rurais. A América Latina e o Oriente Médio e África permanecem menores em valor, mas exibem adoção crescente à medida que as agências de saúde pública implementam campanhas de tele-triagem e subsidiam hardware para clínicas comunitárias.

Cenário Competitivo

O mercado de angiografia com fluoresceína apresenta concentração moderada. A Zeiss aprimorou sua plataforma de cirurgia retiniana por meio da aquisição da DORC em 2024, integrando o sistema de vitrectomia EVA NEXUS para reforçar o potencial de venda cruzada. A Topcon expande contratos de dispositivo como serviço que agrupam hardware, análises de inteligência artificial e armazenamento em nuvem sob renovações plurianuais. A Heidelberg Engineering concentra-se em scanners combinados de tomografia de coerência óptica e angiografia com fluoresceína com sobreposições de angiografia em tempo real.

Os disruptores enfatizam acessibilidade e portabilidade. A Avant Technologies faz parceria com a Ainnova Tech em câmeras baseadas em smartphone voltadas para a atenção primária, enquanto a AEYE Health colabora com a Optomed para incorporar triagem por inteligência artificial em imagers portáteis. As startups que desenvolvem corantes à base de plantas e módulos de tomografia de coerência óptica em nível de chip estendem a pressão competitiva para os consumíveis. A fragilidade da cadeia de suprimentos exposta pela retirada da Hub Pharmaceuticals levou os titulares a explorar a integração vertical ou arranjos de dupla fonte.

As alianças estratégicas continuam a remodelar o campo. A aquisição pendente da LENSAR pela Alcon em 2025 sublinha a consolidação mais ampla na cirurgia oftálmica, com expectativa de melhorar as sinergias entre segmentos. A autorização da FDA para o scanner metabólico retiniano da OcuSciences introduz uma tecnologia complementar que pode influenciar os fluxos de trabalho de imagem, criando oportunidades de parceria potenciais para fornecedores estabelecidos de sistemas baseados em corante.

Líderes do Setor de Angiografia com Fluoresceína

Topcon Corporation

Carl Zeiss Meditec AG

Nikon Corp. (Optos PLC)

Canon Inc.

Nidek Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A OcuSciences recebeu autorização da FDA para um scanner de saúde retiniana que introduz a imagem metabólica na prática clínica.

- Março de 2025: A Alcon concordou em adquirir a LENSAR por USD 356 milhões, expandindo seu portfólio cirúrgico de catarata com o sistema de laser robótico ALLY.

- Abril de 2024: A Carl Zeiss Meditec concluiu sua aquisição da DORC, fortalecendo sua linha de dispositivos para cirurgia de retina.

Escopo do Relatório Global do Mercado de Angiografia com Fluoresceína

| Angiografia com Fluoresceína por Câmera de Fundo Padrão |

| Angiografia com Fluoresceína de Campo Ultra-Amplo |

| Angiografia com Fluoresceína por Oftalmoscópio de Varredura a Laser |

| Sistemas Combinados de Tomografia de Coerência Óptica e Angiografia com Fluoresceína |

| Sistemas Portáteis/Baseados em Smartphone de Angiografia com Fluoresceína |

| Retinopatia Diabética |

| Degeneração Macular Relacionada à Idade |

| Oclusão da Veia Retiniana |

| Edema Macular e Edema Macular Cistoide |

| Coriorretinopatia Serosa Central |

| Distúrbios Retinianos Hereditários |

| Hospitais |

| Clínicas de Oftalmologia |

| Centros Cirúrgicos Ambulatoriais |

| Institutos Acadêmicos e de Pesquisa |

| Provedores de Tele-Oftalmologia |

| Fluoresceína Sódica Intravenosa |

| Fluoresceína Oral |

| Fluoresceína Tópica (Off-label) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modalidade de Imagem | Angiografia com Fluoresceína por Câmera de Fundo Padrão | |

| Angiografia com Fluoresceína de Campo Ultra-Amplo | ||

| Angiografia com Fluoresceína por Oftalmoscópio de Varredura a Laser | ||

| Sistemas Combinados de Tomografia de Coerência Óptica e Angiografia com Fluoresceína | ||

| Sistemas Portáteis/Baseados em Smartphone de Angiografia com Fluoresceína | ||

| Por Indicação | Retinopatia Diabética | |

| Degeneração Macular Relacionada à Idade | ||

| Oclusão da Veia Retiniana | ||

| Edema Macular e Edema Macular Cistoide | ||

| Coriorretinopatia Serosa Central | ||

| Distúrbios Retinianos Hereditários | ||

| Por Usuário Final | Hospitais | |

| Clínicas de Oftalmologia | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Provedores de Tele-Oftalmologia | ||

| Por Método de Administração do Corante | Fluoresceína Sódica Intravenosa | |

| Fluoresceína Oral | ||

| Fluoresceína Tópica (Off-label) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de angiografia com fluoresceína em 2025?

O tamanho do mercado de angiografia com fluoresceína é de USD 804 milhões em 2025 com um CAGR de 7,54% em direção a 2030.

Qual modalidade de imagem lidera a receita?

A angiografia com fluoresceína por câmera de fundo padrão detém 44,34% de participação em 2024, liderando todas as modalidades.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico registra o maior CAGR de 9,89% devido à crescente prevalência do diabetes e ao investimento em infraestrutura.

Por que os sistemas portáteis/baseados em smartphone são importantes?

Eles registram um CAGR de 12,01% porque o baixo preço e a integração de inteligência artificial permitem a implantação em ambientes de atenção primária e rurais.

Qual é a principal restrição ao crescimento?

A rápida adoção de alternativas não invasivas de angiografia por tomografia de coerência óptica subtrai 1,8% do CAGR previsto ao reduzir a demanda por procedimentos baseados em corante.

Página atualizada pela última vez em: