Tamanho e Participação do Mercado de NOR Flash no México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

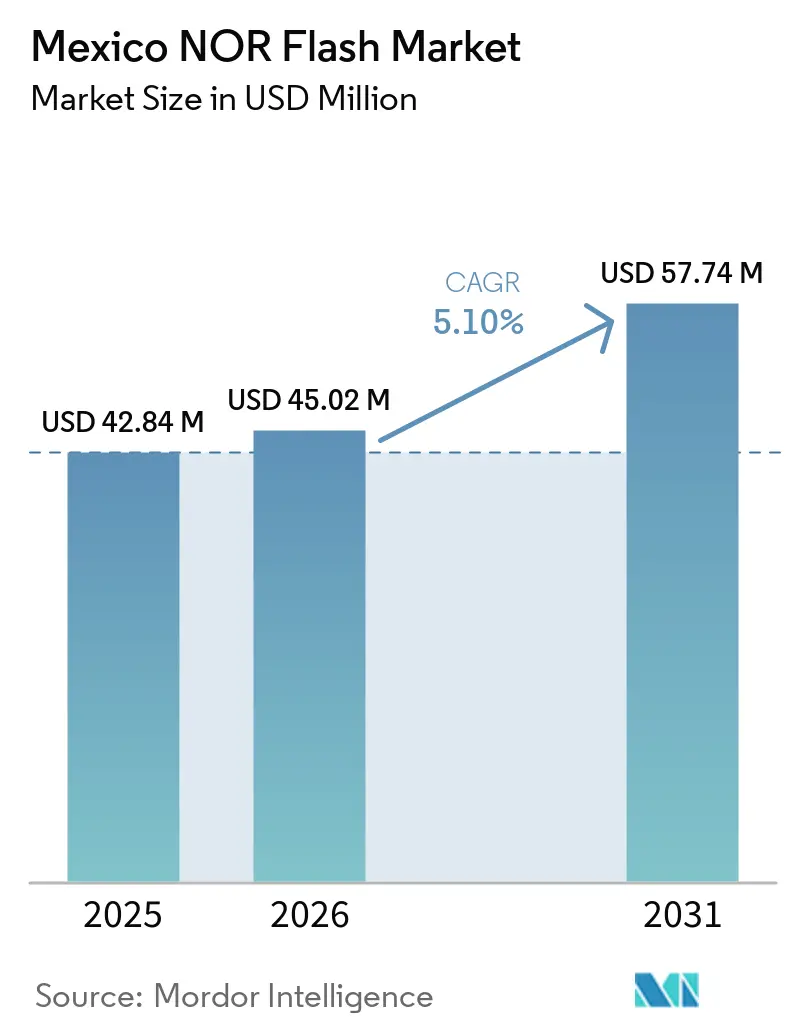

| Tamanho do mercado no ano base (2025) | 42.84 Milhões de dólares |

| Tamanho do Mercado (2026) | 45.02 Milhões de dólares |

| Tamanho do Mercado (2031) | 57.74 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.10% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de NOR Flash no México por Mordor Intelligence

Espera-se que o tamanho do Mercado de NOR Flash no México cresça de USD 42,84 milhões em 2025 para USD 45,02 milhões em 2026 e está previsto para atingir USD 57,74 milhões até 2031 a um CAGR de 5,10% no período 2026-2031. Em termos de volume de remessas, o mercado foi avaliado em 144,40 milhões de unidades em 2025 e deve crescer de 156,36 milhões de unidades em 2026 para 218,13 milhões de unidades até 2031, a um CAGR de 6,89% durante o período de previsão (2026-2031). O crescimento do mercado de NOR Flash mexicano está vinculado ao papel do país nas cadeias de suprimentos de eletrônicos e veículos da América do Norte, onde montagem, testes e integração final permanecem os principais impulsionadores da demanda. A eletrificação automotiva, a expansão da infraestrutura de dados e a montagem de eletrônicos em alto volume continuam a ampliar a base instalada de dispositivos de firmware, inicialização segura e armazenamento de código em todo o México. O mercado também reflete o perfil de fabricação downstream do México, uma vez que a demanda local é impulsionada mais pela montagem e testes finais do que pela fabricação doméstica de wafers. A concorrência permanece moderada, com os principais fornecedores detendo uma participação combinada abaixo de 40%, deixando espaço para pressão de preços e adoção de segunda fonte em programas de consumo e industriais. Ao longo do período de previsão, as oportunidades mais claras para o mercado de NOR Flash no México virão de controladores automotivos de maior conteúdo, atualizações de automação industrial e projetos de baixa tensão para dispositivos de borda compactos.

Principais Conclusões do Relatório

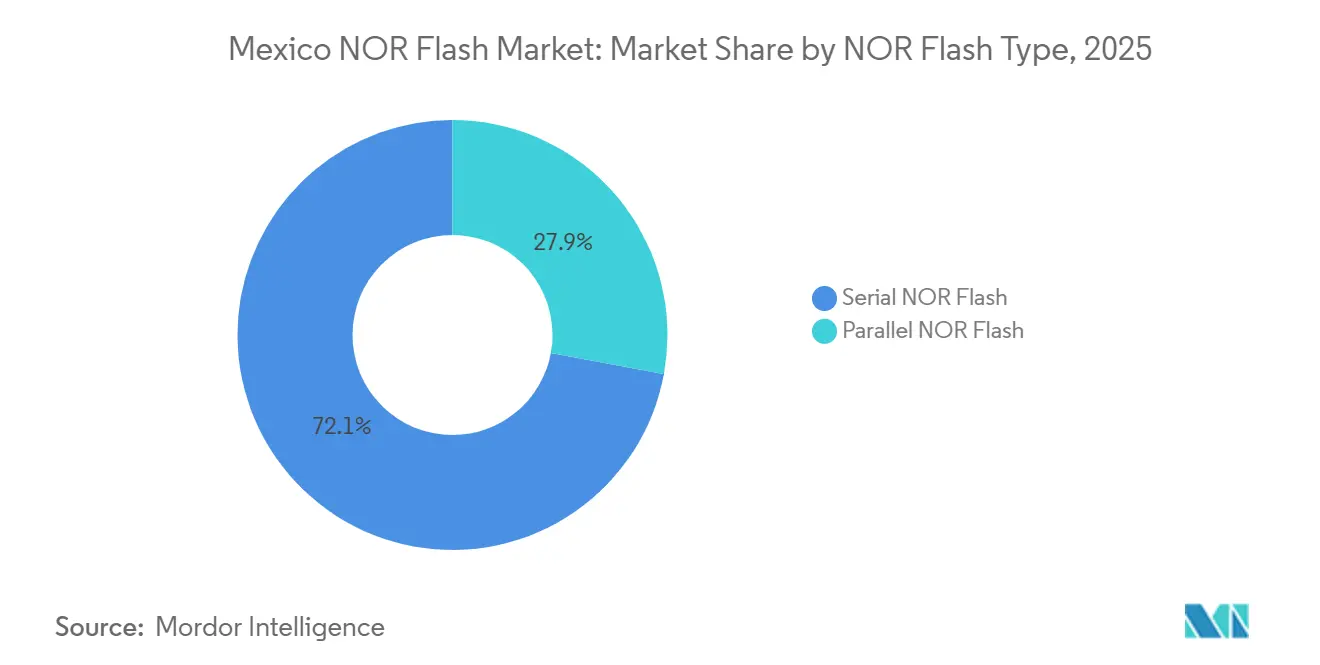

- Por tipo de NOR Flash, a NOR Flash serial liderou com 72,1% de participação de receita do mercado de NOR Flash no México em 2025, enquanto a NOR Flash paralela tem previsão de crescer a um CAGR de 7,2% até 2031.

- Por interface, SPI Simples e Dupla representou 54,8% da receita no mercado de NOR Flash no México em 2025, enquanto Octal e xSPI registraram o CAGR projetado mais rápido de 7,4% até 2031.

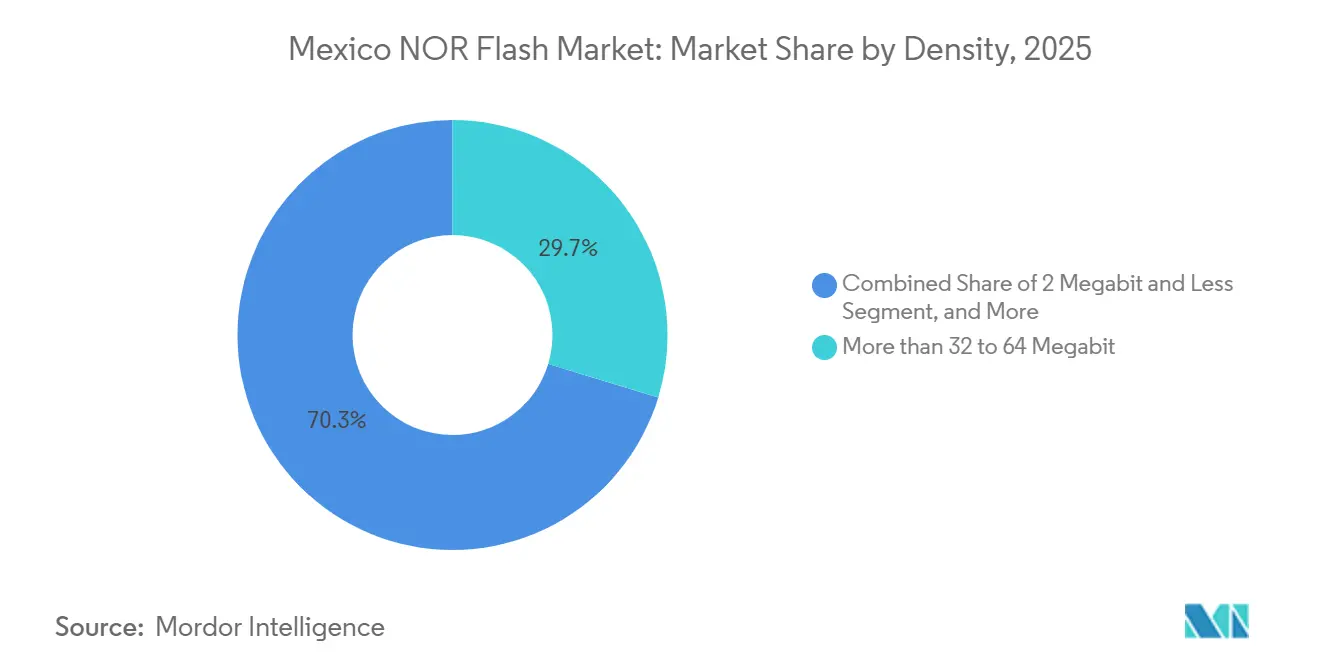

- Por densidade, a faixa de mais de 32 a 64 Megabits representou 29,7% da receita no mercado de NOR Flash no México em 2025, enquanto a faixa acima de 256 Megabits avança a um CAGR de 7,6% até 2031.

- Por tensão, a classe 3 V representou 40,4% da receita no mercado de NOR Flash no México em 2025, enquanto a classe ≤1,2 V tem projeção de expansão a um CAGR de 6,9% até 2031.

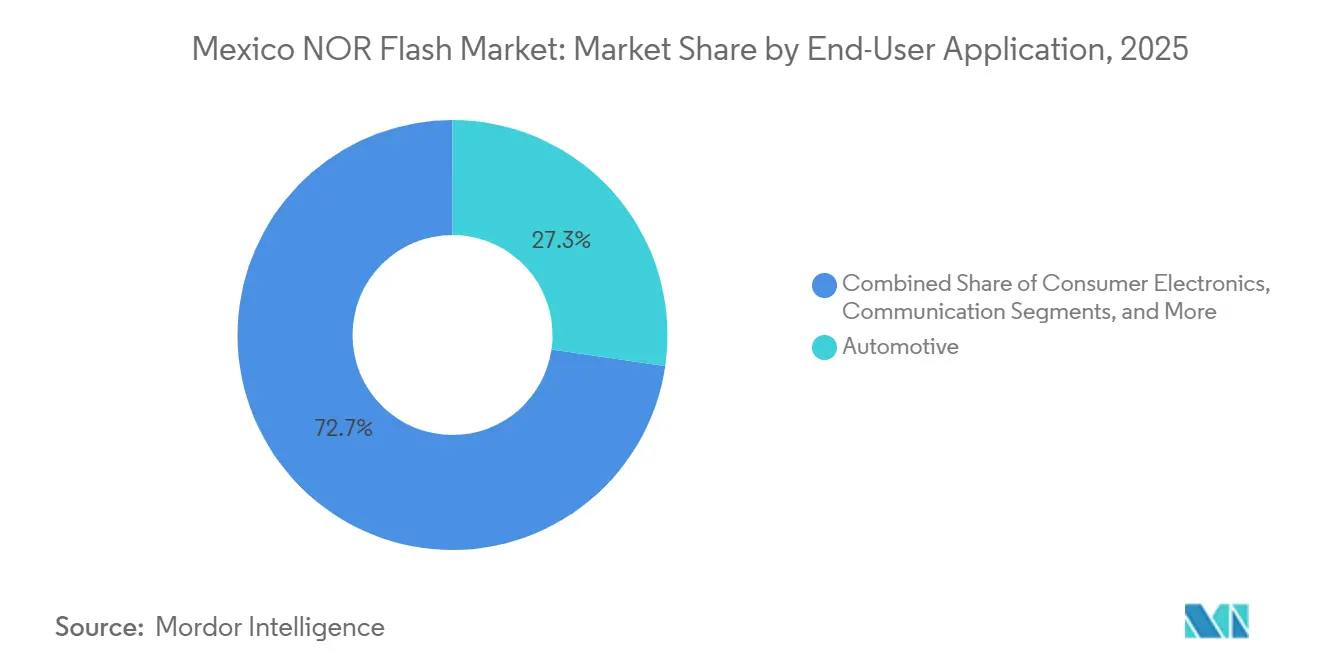

- Por aplicação do usuário final, o setor automotivo representou 27,3% da receita no mercado de NOR Flash no México em 2025, enquanto a automação industrial e de fábrica tem previsão de crescer a um CAGR de 7,1% até 2031.

- Por nó de processo, a faixa de 55/58 nm representou 25,2% da receita no mercado de NOR Flash no México em 2025, enquanto 28 nm e abaixo deve crescer a um CAGR de 7,3% até 2031.

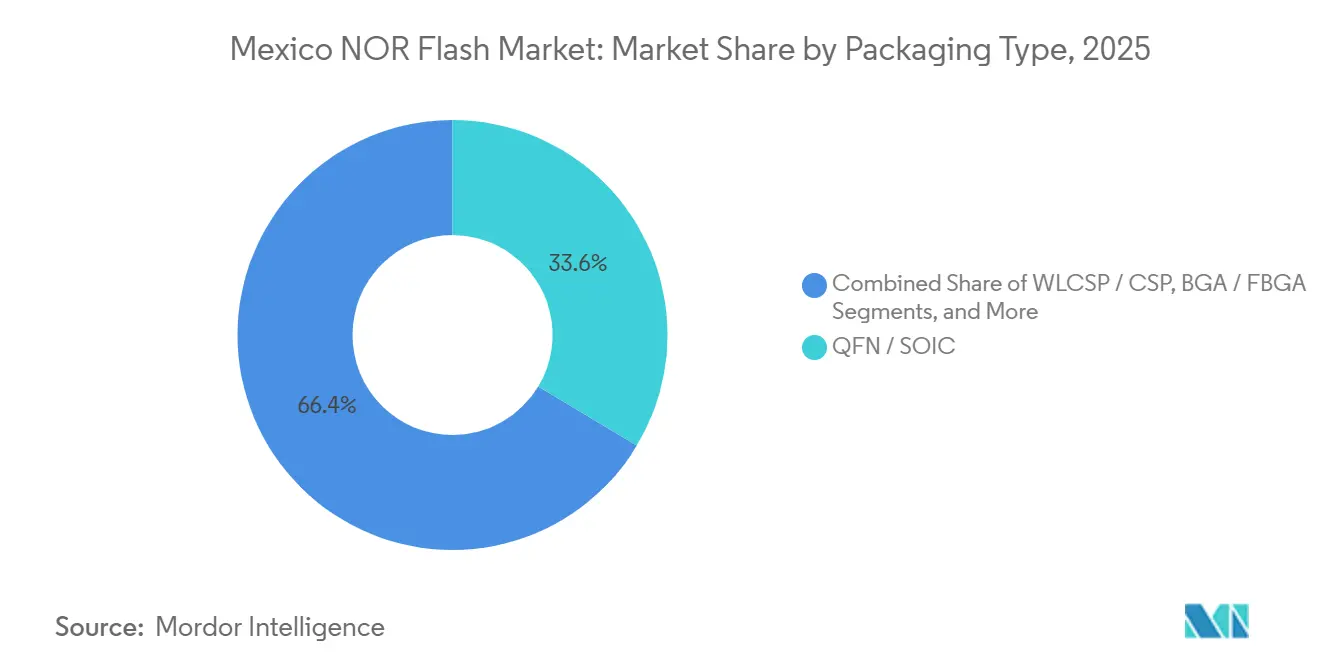

- Por tipo de embalagem, QFN/SOIC representou 33,6% da receita no mercado de NOR Flash no México em 2025, enquanto WLCSP/CSP tem projeção de crescer a um CAGR de 6,8% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de NOR Flash no México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Indústria Automotiva no México | +1.5% | Corredor Norte e Bajío, Monterrey, Saltillo, Guadalajara, Aguascalientes | Médio prazo (2-4 anos) |

| Expansão de Centros de Dados e Infraestrutura Digital | +1.2% | Centro do México, Querétaro, Cidade do México, Guadalajara | Curto prazo (≤ 2 anos) |

| Crescimento da Montagem de Eletrônicos de Consumo no Norte do México | +0.9% | Faixa da fronteira norte, Tijuana, Ciudad Juárez, Mexicali | Curto prazo (≤ 2 anos) |

| Incentivos Fiscais Governamentais para Investimento em Semicondutores | +0.7% | Nacional, com ganhos iniciais em Jalisco, Sonora, Puebla, Querétaro | Médio prazo (2-4 anos) |

| Adoção de IoT Industrial em Plantas Maquiladoras | +0.6% | Corredores de maquiladoras, Monterrey, Chihuahua, Tijuana | Médio prazo (2-4 anos) |

| Demanda Crescente por Armazenamento de Código em Veículos Autônomos | +0.4% | Cadeia de suprimentos integrada de OEMs na América do Norte, centrada em Nuevo León e Bajío | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Indústria Automotiva no México

A base automotiva do México permanece a fonte de demanda estrutural mais forte para o mercado de NOR Flash no México. A produção de autopeças atingiu USD 10,01 bilhões em janeiro de 2026, alta de 9,35% em relação ao ano anterior, o que demonstra que os programas de eletrônicos veiculares ainda estão se expandindo em todo o país. O fornecimento local por OEMs automotivos também cresceu 18% em relação ao ano anterior no primeiro trimestre de 2026, à medida que regras de conteúdo mais rígidas do USMCA impulsionaram mais aquisições para as cadeias de suprimentos domésticas. Isso é relevante para a NOR Flash porque unidades de controle de motor, controladores de carroceria, módulos de gateway, cockpits digitais e plataformas ADAS exigem armazenamento de firmware e memória de inicialização. O México atraiu USD 9,26 bilhões em investimento estrangeiro direto automotivo em 204 projetos em 2025, o que confere maior profundidade à base de fabricação instalada e mantém as conquistas de design no país por ciclos de produção mais longos. O IMMEX e o USMCA juntos também fortalecem esse impulsionador porque apoiam o nearshoring em linhas de montagem de eletrônicos que consomem NOR Flash de grau automotivo em grandes volumes.

Expansão de Centros de Dados e Infraestrutura Digital

A construção de centros de dados está criando um segundo fluxo de demanda para o mercado de NOR Flash no México, além de seu foco tradicional em veículos. A associação de centros de dados do México projetou USD 18,14 bilhões em investimento direto de 2025 a 2030, o que sustenta demanda constante por memória utilizada em servidores, aceleradores, placas de rede e sistemas de energia.[1]BNAmericas, "Os Principais Projetos de Centros de Dados em Desenvolvimento no México," BNAmericas, bnamericas.com A Flex anunciou um investimento de USD 1 bilhão para projetar, fabricar e testar componentes de infraestrutura de centros de dados e IA em Jalisco, Chihuahua e Aguascalientes, o que expande a base de hardware local que consome NOR Flash para funções de firmware. A Foxconn também investiu USD 136 milhões adicionais no México em março de 2026 para expandir a capacidade de servidores de IA, reforçando Guadalajara e Chihuahua como principais nós de hardware para hiperescaladores norte-americanos.[2]Focus Taiwan, "Foxconn Investirá Mais no México, com Provável Expansão da Capacidade de Servidores de IA," Focus Taiwan, focustaiwan.tw Cada placa de servidor, módulo acelerador e interface de rede requer código de inicialização e memória de configuração, o que eleva a demanda por unidades mesmo quando o valor do sistema final provém principalmente de processadores e silício de rede. Isso significa que o mercado de NOR Flash no México se beneficia não apenas da construção local de centros de dados, mas também do papel do México na montagem de equipamentos de IA que serão implantados em toda a região.

Crescimento da Montagem de Eletrônicos de Consumo no Norte do México

O norte do México permanece um importante corredor de montagem de eletrônicos, e isso mantém o mercado de NOR Flash no México estreitamente vinculado à produção de dispositivos de consumo e conectados. Dados da OCDE mostraram que as operações de maquila representaram 78% da receita total do setor de semicondutores e eletrônicos no México em 2024, confirmando que a montagem downstream permanece o canal dominante para a demanda de componentes.[3]Organização para a Cooperação e Desenvolvimento Econômico, "Examinando o Ecossistema Doméstico de Semicondutores, Promovendo o Desenvolvimento do Ecossistema de Semicondutores no México," OCDE, oecd.org Taiwan representou 38% das importações de tecnologia do México em 2025, e essa participação subiu para 50% no quarto trimestre, à medida que empresas taiwanesas passaram a usar o México cada vez mais como plataforma de montagem para hardware de IA e eletrônicos avançados. A NOR Flash é amplamente utilizada em roteadores, decodificadores, eletrodomésticos, hubs de casa inteligente e dispositivos vestíveis para inicialização segura e armazenamento de firmware, de modo que o crescimento da montagem sustenta diretamente a demanda por volume nesse canal. O efeito prático é que o mercado de NOR Flash no México permanece ancorado em programas de produção de alto rendimento e sensíveis a custos, especialmente em Tijuana, Ciudad Juárez e Mexicali.

Incentivos Fiscais Governamentais para Investimento em Semicondutores

A política tributária está começando a apoiar uma base de demanda mais ampla para memória NOR Flash no México. O decreto Plan México de janeiro de 2025 concedeu deduções fiscais imediatas de 56% a 89% sobre investimentos em ativos fixos em tecnologia, P&D e fabricação de eletrônicos para os anos fiscais de 2025 e 2026. Os incentivos fiscais totais sob o decreto foram limitados a MXN 30 bilhões (USD 1,73 bilhão), com MXN 28,5 bilhões (USD 1,64 bilhão) alocados para ativos fixos e MXN 1,5 bilhão (USD 862,5 milhões) para programas de treinamento e inovação. Em fevereiro de 2025, o Centro Nacional de Design de Semicondutores Kutsari foi anunciado com unidades de design planejadas em Puebla, Jalisco e Sonora, e a unidade de Jalisco entrou em operação em 2025. Essas medidas não criam capacidade local de fabricação de wafers, mas expandem atividades de teste, prototipagem e eletrônica vinculada ao design que podem atrair mais NOR Flash qualificada para fluxos de trabalho domésticos. Com o tempo, isso desloca o apoio político de incentivos passivos de montagem para um modelo de fabricação mais orientado à tecnologia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Ferramentas Avançadas de Litografia e Royalties de Propriedade Intelectual | -1.2% | Nacional, particularmente relevante para os clusters de semicondutores de Querétaro e Jalisco | Longo prazo (≥ 4 anos) |

| Capacidade Limitada de Fundição Doméstica e Ecossistema | -0.9% | Nacional, a fabricação de wafers de front-end está essencialmente ausente | Longo prazo (≥ 4 anos) |

| Exposição da Cadeia de Suprimentos a Choques Geopolíticos | -0.7% | Corredor da fronteira norte, artérias comerciais EUA-México, setores dependentes do USMCA | Médio prazo (2-4 anos) |

| Escassez de Talentos Qualificados em Semicondutores | -0.5% | Nacional, com concentração regional em Monterrey, Guadalajara, Cidade do México | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Ferramentas Avançadas de Litografia e Royalties de Propriedade Intelectual

O mercado de NOR Flash mexicano ainda enfrenta um teto claro na adição de valor doméstico porque a economia de processos avançados ainda é difícil de absorver localmente. A QSM Semiconductores lançou a primeira planta de semicondutores focada em MEMS do México em Querétaro em fevereiro de 2026, investindo MXN 777 milhões (USD 45 milhões), o que ainda está muito abaixo da intensidade de capital associada a uma fábrica de NOR Flash competitiva. A diferença de custo importa porque 28 nm e abaixo requer controle de processo aprofundado, equipamentos caros e longos ciclos de qualificação que são difíceis de justificar sem uma grande base de design doméstica. A análise também observa que os royalties de propriedade intelectual relacionados à interface podem adicionar de 5% a 10% aos custos de licenciamento de chips, o que comprime a margem de manobra para qualquer esforço de produção local que dependa de tecnologia importada. Esse ônus é sentido com mais intensidade em programas automotivos avançados e de interface de alta velocidade, onde os requisitos de qualificação são rigorosos e os prazos de redesign são longos. Até que mais capacidade de design local seja convertida em propriedade intelectual comercial e fabricação em escala, o México permanecerá mais exposto a estruturas de custo importadas do que a valor de semicondutores gerado internamente.

Capacidade Limitada de Fundição Doméstica e Ecossistema

Uma segunda restrição estrutural para o mercado de NOR Flash no México é a ausência de fabricação de wafers de front-end em nós de NOR Flash comercialmente relevantes. Dados da OCDE mostraram que empresas estrangeiras investiram um total acumulado de USD 1,6 bilhão na indústria de semicondutores e eletrônicos do México por meio de apenas 29 investimentos entre janeiro de 2003 e agosto de 2025, o que demonstra quão limitado ainda é o ecossistema de fabricação local em relação às bases de fornecimento asiáticas. Isso significa que os chips consumidos no México ainda são importados principalmente de produtores estrangeiros estabelecidos, deixando os montadores locais expostos quando as rotas de fornecimento se estreitam ou quando a qualificação de segunda fonte se torna necessária. A ausência de acesso a fundições domésticas também retarda a atividade de design porque os engenheiros precisam de kits de design de processo, execuções shuttle e suporte técnico local para desenvolver produtos em torno de dispositivos de memória embarcada e discreta. A política atual de semicondutores do México reconhece essa lacuna, mas prioriza a capacidade de design antes da fabricação de wafers, o que significa que a restrição do ecossistema permanecerá em vigor durante a maior parte do horizonte de previsão. Como resultado, a demanda pode crescer em montagem e testes, enquanto o país ainda captura apenas uma parcela limitada da cadeia de valor total de semicondutores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de NOR Flash: A Arquitetura Serial Mantém a Liderança Enquanto a Paralela Avança no Setor Automotivo

A NOR Flash serial deteve 72,1% da receita em 2025, mantendo-se como a arquitetura dominante no mercado de NOR Flash no México. Sua posição reflete ampla compatibilidade com microcontroladores baseados em SPI utilizados em eletrodomésticos, equipamentos de comunicação e produtos de automação de fábrica montados no México. Os dados da OCDE sobre o domínio das maquilas sustentam esse padrão porque a montagem downstream favorece componentes de baixo custo, maduros e de fácil obtenção em detrimento de mudanças arquitetônicas que exigiriam um redesign mais amplo. Na prática, os dispositivos seriais se encaixam na lógica de produção principal do mercado de NOR Flash mexicano, onde a compatibilidade de placa e a estabilidade de aquisição frequentemente importam mais do que a velocidade absoluta.

A NOR Flash paralela tem previsão de crescer a um CAGR de 7,2% até 2031, impulsionada por plataformas veiculares de alto conteúdo que exigem comportamento de acesso mais determinístico e maiores capacidades de armazenamento de código. Os programas de memória de grau automotivo continuam a migrar para requisitos de segurança mais rigorosos, e a atividade dos fornecedores em torno de famílias de produtos qualificados para ASIL-D mostra que o segmento de desempenho da categoria ainda está atraindo investimentos. Isso não desloca o volume serial, mas expande um conjunto mais restrito e mais valioso de soquetes em sistemas de cockpit digital, gateway e ADAS. O resultado é um padrão de arquitetura dividida, onde a montagem de alto volume permanece com projetos seriais, enquanto as construções automotivas avançadas sustentam um crescimento mais rápido para dispositivos paralelos.

Por Interface: SPI Mantém Escala Enquanto Octal e xSPI Aceleram

SPI Simples e Dupla deteve 54,8% da receita em 2025, refletindo a escala das plataformas de controladores legados já em uso no mercado de NOR Flash no México. Essa base instalada permanece grande em eletrônicos de consumo, medição inteligente e aplicações de controle industrial, onde os custos de redesign são monitorados de perto. Os fornecedores ainda apoiam essa interface com extensões de produtos de alto desempenho, que permitem aos OEMs melhorar o throughput e a confiabilidade sem forçar uma migração imediata em toda a pilha de hardware.[4]New Electronics, "Memória Flash de Alto Desempenho, Baixo Consumo e Fator de Forma Reduzido para Dispositivos de Próxima Geração," New Electronics, newelectronics.co.uk Isso mantém o SPI no centro das remessas de volume mesmo enquanto o teto técnico para plataformas mais novas continua a subir.

Octal e xSPI tem projeção de crescer a um CAGR de 7,4% até 2031 porque novos sistemas veiculares e de computação de borda precisam de velocidades de leitura mais rápidas e tempos de inicialização segura mais curtos. A família SEMPER certificada para ASIL-D da Infineon abrange JEDEC xSPI e interfaces automotivas relacionadas, indicando que os principais fornecedores estão alinhando seus roteiros de produtos com esse caminho de atualização. A análise também observou que um fornecedor de ADAS com sede no México reduziu o tempo de inicialização a frio para 0,4 segundos ao migrar para OSPI, o que reflete como a escolha de interface agora afeta o comportamento do sistema de forma mais direta em projetos sensíveis à segurança. À medida que essas demandas de desempenho se expandem, o mercado de NOR Flash no México manterá uma grande base SPI enquanto os programas automotivos de maior valor migram de forma mais decisiva para Octal e xSPI.

Por Densidade: A Faixa Intermediária Lidera a Demanda Atual Enquanto Acima de 256 Mbit Expande Mais Rapidamente

A faixa de mais de 32 a 64 Megabits representou 29,7% da receita de 2025 e permanece o centro de volume do mercado de NOR Flash no México. Essa faixa de densidade atende soquetes de firmware convencionais em ECUs automotivas, controladores industriais e hardware de comunicações, onde a base de código é significativa, mas ainda contida. Funciona bem para produtos com longos ciclos de substituição porque os OEMs podem manter projetos comprovados por anos sem reabrir a arquitetura de memória. Essa base de demanda estável é uma das razões pelas quais o mercado de NOR Flash no México continua a depender fortemente de faixas de densidade maduras e amplamente qualificadas.

A faixa acima de 256 Megabits deve crescer a um CAGR de 7,6% até 2031, à medida que veículos definidos por software, módulos de gateway e controladores de domínio exigem imagens de inicialização maiores, buffers de atualização e armazenamento para execução no local. A Macronix introduziu o ArmorBoot MX76 em agosto de 2025 com capacidades de até 1 GB, visando diretamente eletrônicos automotivos, IA e casos de uso de IoT que precisam de inicialização segura e maior conteúdo de firmware. A SST e a UMC também anunciaram em janeiro de 2026 a disponibilidade imediata de uma plataforma automotiva SuperFlash Gen 4 embarcada em 28 nm, apoiando o movimento mais amplo em direção a subsistemas de memória mais densos e rápidos em ECUs de próxima geração. Isso significa que o crescimento futuro será menos sobre a substituição de soquetes de faixa intermediária e mais sobre a adição de maiores capacidades de memória a plataformas veiculares e industriais avançadas.

Por Tensão: Projetos Legados de 3 V Permanecem Amplos Enquanto ≤1,2 V Torna-se Mais Importante

A classe 3 V representou 40,4% da receita em 2025, sublinhando o quanto do mercado de NOR Flash mexicano ainda depende de trilhos de energia automotivos e industriais de longa data. Essa posição está enraizada no histórico de qualificação, porque muitos sistemas existentes foram projetados em torno de ambientes de 3,3 V e não justificam um redesign rápido. Nesses programas, a familiaridade elétrica e a confiabilidade térmica têm mais peso do que os ganhos de eficiência de uma mudança para tensão mais baixa. A grande base instalada, portanto, mantém os produtos de 3 V no núcleo das remessas atuais em todo o mercado de NOR Flash mexicano.

A classe ≤1,2 V tem projeção de crescer a um CAGR de 6,9% até 2031, à medida que processadores de IA de borda, nós de IoT compactos e dispositivos sensíveis à bateria adotam padrões de E/S mais baixos. A GigaDevice expandiu a série GD25UF em março de 2026 para cobrir densidades de 8 MB a 256 MB a 1,2 V, com a empresa afirmando que o consumo de energia de leitura pode ser até 50% menor do que as alternativas padrão de 1,8 V. Esse movimento de produto reflete uma mudança mais ampla no mercado de NOR Flash mexicano, onde o suporte a baixa tensão está se tornando um requisito de design em vez de um recurso de nicho em eletrônicos compactos. A transição apoiará nova demanda, mas também exigirá a requalificação de linhas de montagem construídas para padrões de tensão mais antigos.

Por Aplicação do Usuário Final: O Setor Automotivo Lidera a Receita Enquanto a Automação Industrial e de Fábrica Ganha Velocidade

O setor automotivo representou 27,3% da receita em 2025 e permaneceu o maior segmento de usuário final no mercado de NOR Flash no México. A grande base de fabricação de veículos do México, aliada ao aumento do fornecimento local, sustenta demanda estável por memória em eletrônicos de carroceria, sistemas de segurança, cockpits digitais e trens de força eletrificados. Isso torna o setor automotivo o canal de demanda mais estabelecido, com fortes vínculos com longos ciclos de programa e rigorosos padrões de qualificação. Em termos de segmento, o setor automotivo ainda ancora a participação de mercado de NOR Flash no México porque combina alto volume com crescente conteúdo eletrônico por plataforma de veículo.

A automação industrial e de fábrica tem previsão de crescer a um CAGR de 7,1% até 2031, à medida que as instalações de maquiladoras continuam a se modernizar com sistemas conectados, monitoramento remoto e linhas de produção mais automatizadas. O Mexico Business News relatou riscos crescentes de segurança cibernética e de máquina a máquina à medida que as fábricas adotam mais tecnologia de IoT, o que confirma que o hardware industrial está migrando para arquiteturas de controle mais conectadas. Essas arquiteturas dependem de integridade de firmware, atualizações seguras e comportamento de inicialização consistente, todos os quais sustentam o uso de NOR Flash em controladores e nós de borda. Como resultado, a demanda industrial está se tornando o fluxo de aplicação de crescimento mais rápido dentro do mercado de NOR Flash no México, mesmo que o setor automotivo ainda lidere a receita atual.

Por Nó de Tecnologia de Processo: 55/58 nm Equilibra Custo e Confiabilidade Enquanto 28 nm e Abaixo Conquista Programas Premium

A faixa de 55/58 nm representou 25,2% da receita de 2025 e permanece a maior faixa de nó de processo no mercado de NOR Flash no México. Sua liderança vem de um equilíbrio prático entre custo, maturidade, desempenho térmico e durabilidade para soquetes automotivos e industriais convencionais. Os nós maduros também facilitam o fornecimento em grandes volumes de produção, o que importa para o perfil de fabricação orientado à montagem do México. Essa faixa de nó, portanto, continua a moldar o padrão central de aquisição em todo o mercado de NOR Flash no México.

A faixa de 28 nm e abaixo tem previsão de crescer a um CAGR de 7,3% até 2031, à medida que aplicações de segurança automotiva e de alto desempenho demandam tempos de acesso mais rápidos e opções de memória embarcada mais avançadas. A SST e a UMC anunciaram em janeiro de 2026 que sua SuperFlash Gen 4 embarcada em 28HPC+ havia alcançado a qualificação automotiva Grau 1, com acesso de leitura abaixo de 12,5 ns e durabilidade acima de 100.000 ciclos. A série de NOR Flash automotiva GD25 e GD55 certificada para ASIL-D da GigaDevice em nós de 55 e 45 nm também demonstra que os fornecedores estão competindo por meio de certificação e adequação à aplicação, não apenas migrando para nós menores. Isso significa que a liderança de nó permanecerá madura em termos de volume, enquanto os produtos sub-28 nm capturam o prêmio de segurança crítica.

Por Tipo de Embalagem: QFN e SOIC Permanecem Convencionais Enquanto WLCSP e CSP se Beneficiam da Miniaturização

A embalagem QFN e SOIC deteve 33,6% da receita em 2025 e continuou a liderar o mercado de NOR Flash no México porque a estabilidade térmica e a confiabilidade mecânica permanecem centrais no uso automotivo e industrial. Esses formatos são bem compreendidos nas linhas de produção e se adequam às condições operacionais de eletrônicos sob o capô, controles industriais e outros ambientes robustos. Sua posição também reflete a base instalada de programas legados que priorizam a consistência do processo em detrimento da redução do espaço físico. Em termos atuais, essa família de embalagens permanece a base de formato físico mais ampla no mercado de NOR Flash mexicano.

WLCSP e CSP têm projeção de crescer a um CAGR de 6,8% até 2031, à medida que dispositivos de consumo menores e projetos de baixa tensão buscam layouts de placa mais compactos. A GigaDevice lançou a família de NOR Flash xSPI GD25NX em novembro de 2025, com opções de embalagem WLCSP e TFBGA24 para integração direta com SoCs de 1,2 V, demonstrando como a embalagem está alinhada com o design de sistemas miniaturizados. Essa mudança é especialmente relevante em endpoints de IoT e produtos compactos de casa inteligente montados no México, onde a eficiência de espaço na placa tornou-se um fator de compra mais forte. O mix de embalagens, portanto, permanecerá bifurcado, com formatos robustos mantendo programas grandes e estabelecidos e formatos em escala de chip ganhando participação em dispositivos menores e mais integrados.

Análise Geográfica

O norte do México permanece o principal cluster de demanda no mercado de NOR Flash no México porque concentra a atividade de montagem de maior rendimento do país. Dados da OCDE mostraram que as operações de maquila geraram 78% da receita do setor de semicondutores e eletrônicos no México em 2024, e esse modelo de produção está fortemente concentrado ao longo do corredor norte. Essa região conecta Tijuana, Mexicali, Ciudad Juárez, Monterrey e Reynosa por meio de uma base de fabricação que absorve NOR Flash em televisores, eletrodomésticos, hardware de comunicações e módulos automotivos. Ciudad Juárez está migrando para exportações de servidores e adjacentes a semicondutores, com o investimento taiwanês na cidade atingindo USD 3 bilhões nos 4 anos anteriores e sustentando mais de 25.000 empregos. Nuevo León também está reforçando esse padrão, com a Intretech abrindo uma planta de eletrônicos inteligentes de USD 60 milhões em Apodaca para espelhos retrovisores automotivos, dispositivos de IoT e sistemas de navegação que dependem de memória de firmware embarcada.

O centro do México é o bolsão de demanda regional de evolução mais rápida no mercado de NOR Flash no México porque combina eletrificação automotiva com projetos de infraestrutura de dados. Guadalajara é central para essa mudança porque a Foxconn está expandindo a capacidade de servidores de IA no México e o centro de design Kutsari estabeleceu uma unidade em Jalisco em 2025, vinculando a atividade de design à produção de eletrônicos em alto volume. Querétaro continua a atrair fabricação relacionada a semicondutores após a QSM abrir a primeira planta de semicondutores de precisão do México em fevereiro de 2026. A expansão mais ampla de centros de dados também apoia essa região, com grandes projetos em desenvolvimento em Querétaro e um ecossistema de hardware em aprofundamento em torno de equipamentos de servidor, rede e energia. No Bajío, anúncios de investimentos relacionados à eletromobilidade totalizando USD 1,57 bilhão em 2025 estão fortalecendo a demanda por memória de grau automotivo em Aguascalientes, Guanajuato e San Luis Potosí.

As regiões emergentes ainda são menores, mas adicionam novos nós de longo prazo para o mercado de NOR Flash no México. A USAT anunciou um investimento de MXN 2.430 milhões, já convertido na análise para USD 140 milhões, em uma planta de fabricação de semicondutores e células solares em Kanasín, Yucatán, em março de 2026. Sonora ganha peso estratégico com sua unidade de design Kutsari planejada e sua proximidade com a base de semicondutores do Arizona, o que pode apoiar a colaboração em design e vínculos técnicos mais rápidos. O Corredor Interoceânico e o planejamento industrial do sul-sudeste ainda não são mercados de volume expressivos, mas ampliam o mapa futuro para a fabricação de eletrônicos e a demanda por memória dentro do México.

Cenário Competitivo

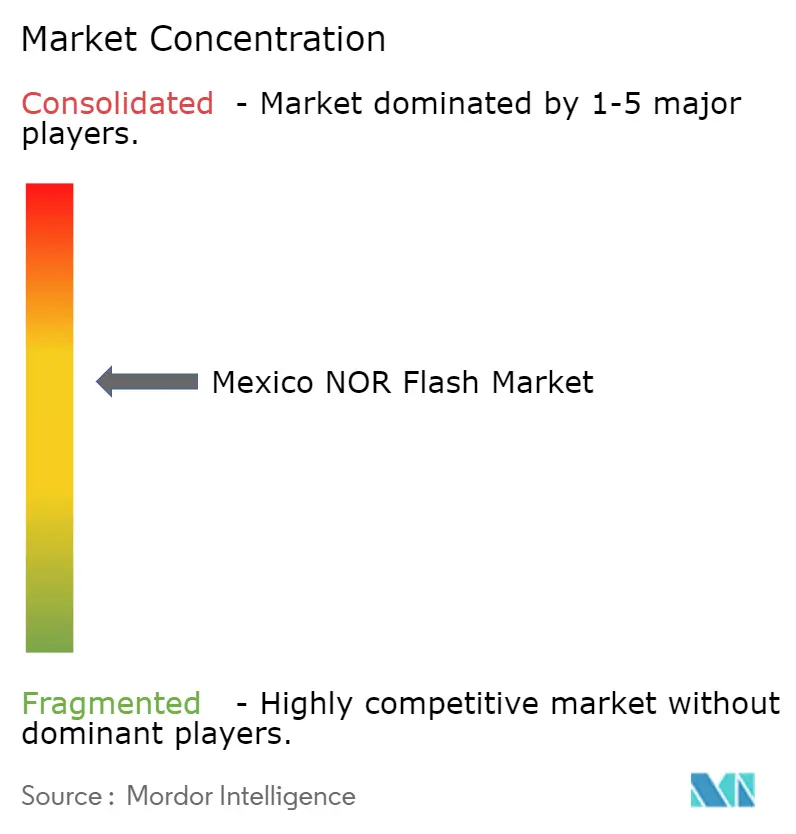

O mercado de NOR Flash no México permanece moderadamente concentrado, com Infineon Technologies, Winbond Electronics e Micron Technology respondendo coletivamente por menos de 40% da receita em 2025. Essa estrutura dá aos principais fornecedores espaço para se beneficiar da profundidade de qualificação e do alcance dos distribuidores, ao mesmo tempo que ainda deixa espaço significativo para fornecedores de segunda fonte e concorrentes baseados em preço. O grupo líder é mais forte em programas automotivos e industriais, onde longos ciclos de validação, longevidade do produto e relacionamentos estabelecidos com fornecedores de nível 1 ainda moldam o comportamento de compra. Na prática, o mercado de NOR Flash mexicano recompensa os fornecedores que combinam suporte técnico com disponibilidade consistente ao longo de múltiplos ciclos de produção. É por isso que a certificação e a adequação à aplicação ainda importam tanto quanto o preço de tabela nas partes de maior valor do mercado.

A Infineon fortaleceu sua posição por meio de uma estratégia de produto orientada à certificação. Em maio de 2025, sua família de NOR Flash SEMPER recebeu certificação completa ASIL-D sob a norma ISO 26262:2018 da SGS-TÜV para interfaces QSPI, HyperBus e JEDEC xSPI octal em densidades de 256 Mbit a 2 Gbit. A Macronix também expandiu sua posição automotiva quando a família MXSMIO alcançou conformidade total com ISO 26262 ASIL-D em janeiro de 2026 para usos críticos de segurança, como ADAS, módulos de gateway e controladores de cluster digital. Esses movimentos sustentam conquistas de design de longa duração no mercado de NOR Flash no México porque os programas veiculares tendem a fixar fornecedores de memória qualificados bem antes do início da produção em escala total.

Os concorrentes chineses estão intensificando a competição, especialmente em programas industriais e de consumo sensíveis a custos. A GigaDevice alcançou a certificação ASIL-D para sua série de NOR Flash automotiva e depois adicionou a família xSPI GD25NX em novembro de 2025 e expandiu a linha GD25UF de 1,2 V em março de 2026, conferindo-lhe uma posição mais forte tanto em aplicações automotivas avançadas quanto em aplicações de borda de baixo consumo. Isso importa porque o mercado de NOR Flash no México ainda contém uma grande base de soquetes industriais, de comunicações e de eletrodomésticos sensíveis a preços, onde os compradores valorizam a qualificação funcional, mas permanecem abertos a novos fornecedores. A abertura competitiva é mais ampla em aplicações industriais e de rede de nível intermediário, onde a cobertura de distribuidores e o suporte no país podem mudar as conquistas de soquetes mais rapidamente do que em programas automotivos rigidamente controlados. No geral, o mercado não é dominado por um único grupo de fornecedores, e isso mantém a rivalidade ativa tanto nas faixas lideradas por desempenho quanto nas lideradas por custo.

Líderes do Setor de NOR Flash no México

Winbond Electronics Corporation

Macronix International Co. Ltd.

GigaDevice Semiconductor Inc.

Infineon Technologies AG

Micron Technology Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Foxconn, Hon Hai Precision Industry Co., investiu USD 136 milhões adicionais no México por meio de sua subsidiária em Singapura, com fontes do setor indicando que os recursos visam a expansão da capacidade de produção de servidores de IA em Guadalajara e Chihuahua para atender hiperescaladores norte-americanos. Isso reforça o México como um nó primário de consumo de NOR Flash para a demanda de memória em infraestrutura de IA.

- Março de 2026: A Ultimate Solar Advanced Technology, USAT, anunciou um investimento de MXN 2.430 milhões, aproximadamente USD 140 milhões, em uma planta de fabricação de semicondutores e células solares em Kanasín, Yucatán, executado em duas fases e posicionando o estado como um novo polo de fabricação tecnológica no sudeste do México.

- Março de 2026: A GigaDevice expandiu a faixa de densidade de sua série GD25UF de NOR Flash SPI de ultra baixo consumo a 1,2 V de 8 Mb para 256 Mb, anunciando a expansão na Embedded World 2026 em Nuremberg e visando plataformas de computação de IA, ASICs de IA de borda e dispositivos compactos operados por bateria com até 50% menos consumo de energia de leitura em comparação com alternativas padrão de 1,8 V.

- Fevereiro de 2026: A QSM Semiconductores lançou oficialmente a primeira planta de semicondutores de precisão do México em El Marqués, Querétaro, representando um investimento de MXN 777 milhões, aproximadamente USD 45 milhões, em fabricação de circuitos integrados baseados em MEMS. A planta, inaugurada com autoridades governamentais federais e estaduais, representa o primeiro modelo verticalmente integrado de design-fabricação-comercialização no México.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de memória NOR Flash do México como a receita gerada dentro do país a partir de chips NOR seriais e paralelos recém-fabricados, em todas as densidades até >256 Mb, soldados em placas de consumo, industriais, de comunicação e automotivas para armazenamento de código ou funções de execução no local. Os valores são rastreados em USD e volumes de unidades.

Exclusão do escopo: NAND, eMMC/UFS embarcado, OTP PROM e dispositivos recondicionados estão fora desta avaliação.

Visão Geral da Segmentação

- Por Tipo (Valor, Volume)

- NOR Flash Serial

- NOR Flash Paralela

- Por Interface (Valor)

- SPI Simples / Dupla

- SPI Quádrupla

- Octal e xSPI

- Por Densidade (Valor)

- 2 Megabits e Menos

- Mais de 2 a 4 Megabits

- Mais de 4 a 8 Megabits

- Mais de 8 a 16 Megabits

- Mais de 16 a 32 Megabits

- Mais de 32 a 64 Megabits

- Mais de 64 a 128 Megabits

- Mais de 128 a 256 Megabits

- Mais de 256 Megabits

- Por Tensão (Valor)

- Classe 3 V

- Classe 1,8 V

- Tensão Ampla (1,65-3,6 V)

- Classe ≤1,2 V

- Por Aplicação do Usuário Final (Valor, Volume)

- Eletrônicos de Consumo

- Comunicações

- Automotivo

- Automação Industrial e de Fábrica

- Demais Aplicações

- Por Nó de Tecnologia de Processo (Valor)

- 90 nm e Mais

- 65 nm

- 55 / 58 nm

- 45 nm

- 28 nm e Abaixo

- Por Tipo de Embalagem (Valor)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Demais Tipos de Embalagem

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence realizaram entrevistas com montadores contratados de Guadalajara, fabricantes de ECUs automotivas de nível 1 em Guanajuato e distribuidores de memória flash SPI que cobrem a Baixa Califórnia. Essas discussões esclareceram os giros de estoque, os mixes típicos de densidade e a compressão de preços, permitindo-nos ajustar as estimativas preliminares de pesquisa de mesa.

Pesquisa de Mesa

Extraímos volumes de base de fontes abertas, como o censo de fabricação de eletrônicos do INEGI, as tabelas de comércio do Banco de México, os dados de remessas HS 854232 do UN Comtrade e os boletins de semicondutores do WSTS, e os enriquecemos com documentos técnicos de associações da CANIETI e da SEMI. Pistas financeiras de arquivamentos 20-F de fornecedores listados e perfis do D&B Hoovers ajudaram a ancorar os preços médios de venda. Conjuntos de dados pagos, Dow Jones Factiva para notícias de negócios e Questel para contagens de patentes, preencheram lacunas históricas. Essas fontes ilustram, sem esgotar, nossa varredura bibliográfica mais ampla.

Dimensionamento do Mercado e Previsão

Aplicamos uma abordagem de cima para baixo de importação mais reconstrução de montagem local, ajustada pela retenção no país após a reexportação sob o IMMEX, e depois validamos com consolidações de fornecedores seletivas de baixo para cima. Variáveis-chave como utilização de linhas de montagem em superfície, produção de veículos leves automotivos, taxas médias de conexão SPI por MCU, tendências de preço médio de venda denominadas em pesos e incentivos fiscais governamentais para semicondutores impulsionam o modelo. Uma regressão multivariada projeta cada variável até 2030; as lacunas nas amostras de baixo para cima são preenchidas com benchmarks regionais ponderados antes da triangulação final.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação aos totais regionais do WSTS e anomalias alfandegárias; os revisores sênior aprovam apenas quando as variações ficam dentro de +/-5%. Os relatórios são atualizados anualmente, e acionamos revisões intermediárias quando mudanças tarifárias ou paralisações de fábricas alteram materialmente as perspectivas.

Por que Nossa Base de Referência de NOR Flash no México Permanece Confiável

Os números publicados frequentemente diferem porque algumas empresas agrupam NOR com NAND, citam totais continentais ou fixam previsões em trajetórias de preço médio de venda de cenário único.

Os principais fatores de divergência aqui incluem estudos concorrentes que agrupam o México em consolidações da América do Norte, contabilizam linhas legadas de EEPROM, assumem taxas de câmbio peso-dólar fixas e atualizam menos de uma vez por ano; fatores que filtramos por meio da abordagem disciplinada acima.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 42,84 milhões (2025) | ||

| USD 5,27 bilhões (2025) | Consultoria Global A | Cobertura global, inclui combinações de NAND e MCP |

| USD 4,10 bilhões (2025) | Consultoria Regional B | Total da América do Norte, omite reexportações do IMMEX |

| USD 3,22 bilhões (2025) | Publicação Especializada C | Global, utiliza densidades de flash combinadas e taxas de câmbio de 2024 |

Em conjunto, a comparação demonstra como o escopo específico por país da Mordor Intelligence, a cadência de dados atualizada e as verificações cruzadas em nível de variável fornecem aos tomadores de decisão uma base de referência equilibrada e rastreável, pronta para uso em reuniões de diretoria.

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de NOR Flash no México em 2026?

O mercado de NOR Flash no México é avaliado em USD 45,02 milhões em 2026 e tem projeção de atingir USD 57,74 milhões até 2031 a um CAGR de 5,1%.

Qual segmento de usuário final lidera a demanda no México?

O setor automotivo é o maior segmento de usuário final, representando 27,3% da receita em 2025, porque os veículos utilizam NOR Flash em unidades de controle, ADAS, gateways e sistemas de cockpit digital.

Qual interface está crescendo mais rapidamente no México?

Octal e xSPI é o segmento de interface de crescimento mais rápido, com um CAGR de 7,4% até 2031, sustentado por velocidades de leitura mais rápidas e necessidades de inicialização segura em sistemas automotivos avançados.

Por que a NOR Flash serial ainda domina no México?

A NOR Flash serial deteve 72,1% da receita em 2025 porque se encaixa em microcontroladores baseados em SPI amplamente utilizados em eletrônicos de consumo, equipamentos de comunicação e produtos de automação de fábrica montados no México.

O que está impulsionando a adoção de NOR Flash de baixa tensão no México?

A classe ≤1,2 V está crescendo a um CAGR de 6,9% até 2031, à medida que chipsets de IA de borda, nós de IoT compactos e dispositivos sensíveis à bateria migram para padrões de E/S mais baixos.

Quão competitiva é a atividade dos fornecedores no México?

A concorrência é moderada porque os 3 principais players detinham menos de 40% do mercado em 2025, enquanto concorrentes certificados como a GigaDevice continuam a expandir em aplicações automotivas, industriais e de baixo consumo.

Página atualizada pela última vez em: