Tamanho e Participação do Mercado de NOR Flash da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 1.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.90% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de NOR Flash da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de NOR Flash da Ásia-Pacífico deve crescer de USD 1,88 bilhão em 2025 para USD 1,99 bilhão em 2026 e está previsto para atingir USD 2,65 bilhões até 2031, a um CAGR de 5,9% no período de 2026-2031. A atividade de design-win em eletrônicos automotivos e interfaces seriais avançadas está impulsionando o crescimento de valor, mesmo com os volumes unitários de eletrônicos de consumo se estabilizando. A força das fundições taiwanesas, o impulso da China pela autossuficiência em chips e o ecossistema maduro de memória automotiva do Japão mantêm a região no centro da produção e demanda globais. Os ciclos de qualificação de OEMs automotivos, as fricções de controle de exportação e as alternativas emergentes de ReRAM estão remodelando as estratégias dos fornecedores em direção a peças de maior densidade e alta confiabilidade. A escassez de wafers em nós maduros em Taiwan continua a ditar o poder de precificação, com capacidade de 55 nanômetros e 40 nanômetros reservada até 2027.

Principais Conclusões do Relatório

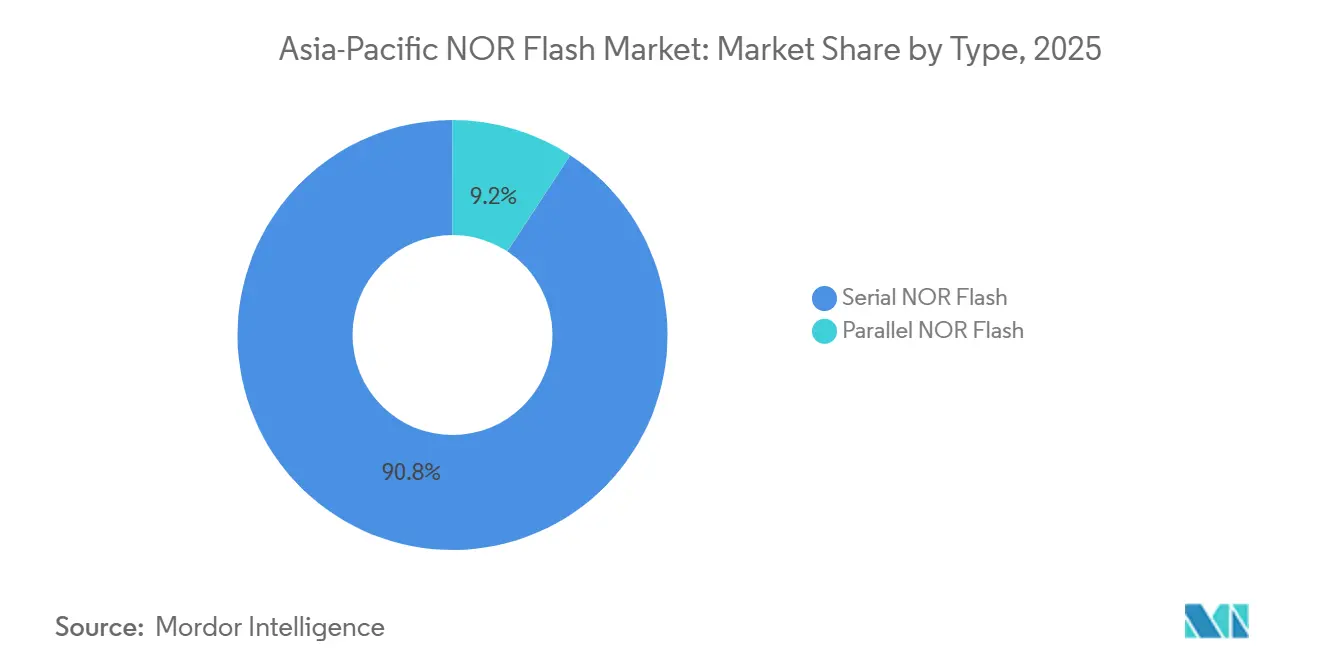

- Por tipo, a NOR Flash Serial liderou com 71,8% da participação do mercado de NOR Flash da Ásia-Pacífico em 2025, enquanto a NOR Flash Paralela deve registrar um CAGR de 7,3% até 2031.

- Por interface, SPI Simples/Duplo representou 47,6% da participação do mercado de NOR Flash da Ásia-Pacífico em 2025, enquanto as variantes Octal e xSPI devem avançar a um CAGR de 9,6% até 2031.

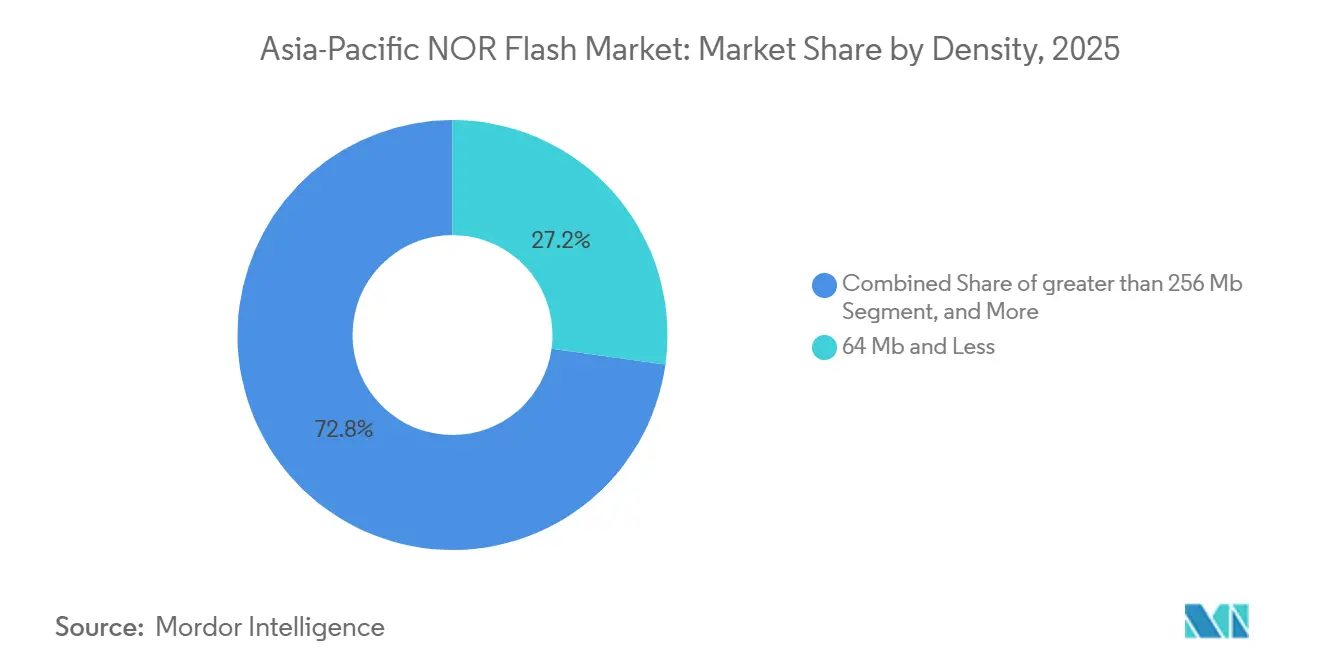

- Por densidade, a faixa de 64 Megabits e menos capturou 27,2% do tamanho do mercado de NOR Flash da Ásia-Pacífico em 2025, enquanto as peças acima de 256 Megabits devem se expandir a um CAGR de 10,9% no período de 2026-2031.

- Por tensão, a classe de 3 Volts detinha 44,1% da participação do mercado de NOR Flash da Ásia-Pacífico em 2025, mas os dispositivos de Tensão Ampla (1,65-3,6 V) estão no caminho de um CAGR de 6,8% até 2031.

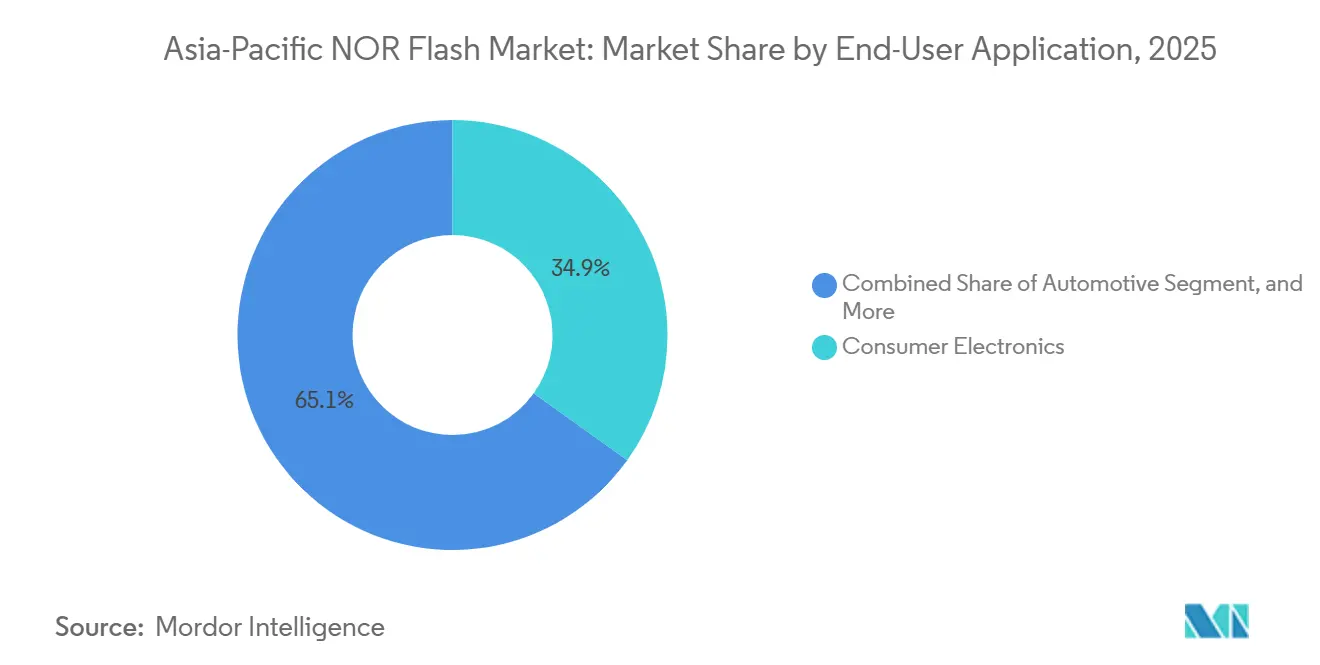

- Por aplicação do usuário final, os eletrônicos de consumo representaram 34,9% da receita do mercado de NOR Flash da Ásia-Pacífico em 2025, enquanto o setor automotivo está preparado para um CAGR de 7,1% durante 2026-2031.

- Por nó de processo, a tecnologia de 55 nanômetros comandou 31,7% da participação do mercado de NOR Flash da Ásia-Pacífico em 2025, com nós de 28 nanômetros e abaixo previstos para crescer a um CAGR de 10,2%.

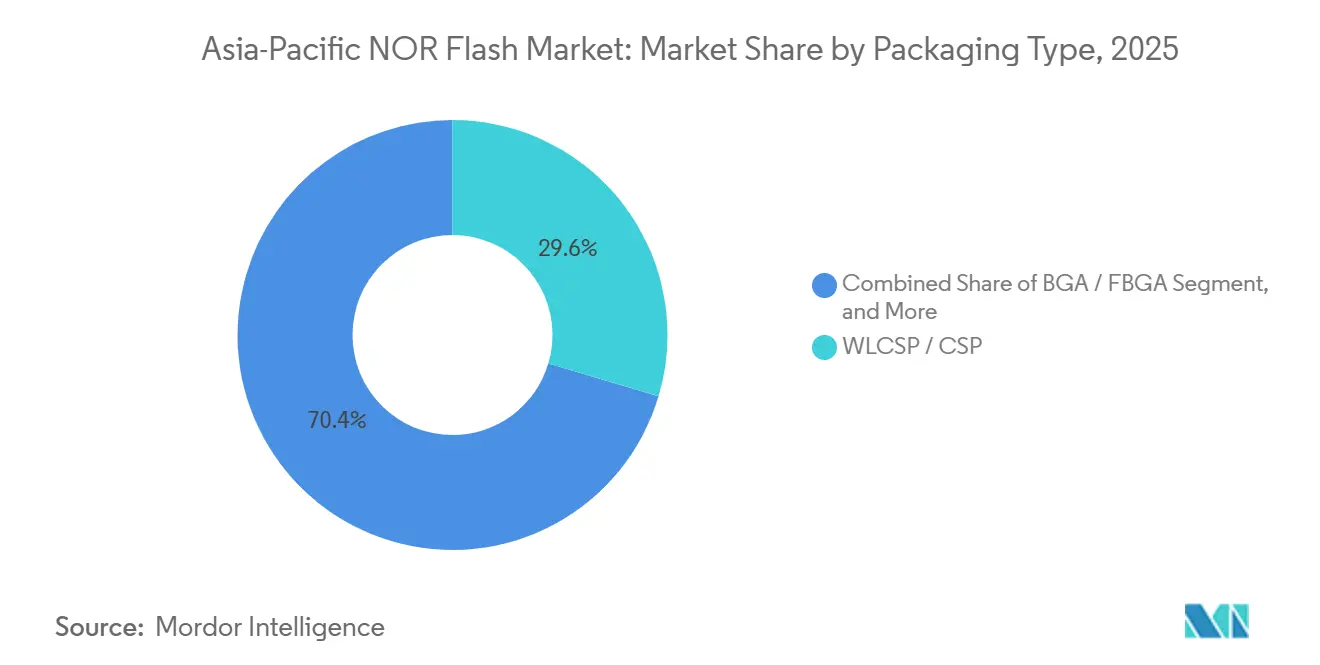

- Por embalagem, os formatos WLCSP/CSP contribuíram com 29,6% da receita do mercado de NOR Flash da Ásia-Pacífico em 2025 e os pacotes BGA/FBGA devem crescer a um CAGR de 9,4%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de NOR Flash da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Memória para ADAS e Infotainment em Eletrônicos Automotivos da China e do Japão | +1.8% | China, Japão, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Migração para Arquiteturas NOR Octal e HyperBus nas Casas de Design da Ásia-Pacífico | +1.5% | Global, núcleo da APAC | Curto prazo (≤ 2 anos) |

| Incentivos à Autossuficiência em Chips na China e na Índia | +1.2% | China, Índia | Longo prazo (≥ 4 anos) |

| Designs de Smartphones Centrados em OLED Impulsionando NOR Serial de Alta Densidade | +0.9% | China, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Clusters de Fabricação de IoT na ASEAN Exigindo Armazenamento de Código de Baixo Consumo | +0.6% | ASEAN | Médio prazo (2 a 4 anos) |

| Atualizações de Indústria 4.0 na Automação Industrial de Taiwan e Coreia do Sul | +0.5% | Taiwan, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado da Demanda por Memória para ADAS e Infoentretenimento na Eletrônica Automotiva da China e do Japão

Os sistemas automotivos na China e no Japão dependem cada vez mais de arrays NOR redundantes para funções de inicialização segura e operação em modo de falha, elevando o conteúdo médio por veículo de 32 megabits em 2024 para um projetado de 128 Megabits até 2028.[1]Associação da Indústria de Semicondutores da China, "Relatório de Autossuficiência em Semicondutores da China," csia.net.cn Os fornecedores Tier-1 japoneses incorporam NOR de canal duplo para alcançar conformidade com ISO 26262 ASIL-D. Os dispositivos SEMPER da Infineon foram qualificados com o Renesas R-CAR Gen4 em 2025, evidenciando o horizonte de design-win de dois a três anos comum neste mercado.[2]Infineon Technologies AG, "SEMPER X1 NOR Flash," infineon.com O ADAS por si só já representa mais da metade da receita de NOR automotivo na região. Com a China entregando 27 milhões de veículos em 2025 e a eletrificação em ascensão, o segmento ancora a demanda de longo prazo.

Migração para Arquiteturas NOR Octal e HyperBus nas Casas de Design da Ásia-Pacífico

As interfaces Octal e xSPI entregaram apenas 15-18% dos volumes de 2025, mas estão escalando rapidamente com base nas necessidades de largura de banda acima de 400 MB/s em controladores de gateway automotivo e de IA de borda. A Infineon introduziu uma NOR compatível com LPDDR em março de 2026, dobrando a taxa de transferência de leitura para 800 MB/s e simplificando o roteamento. As peças Octal de 1,2 V da GigaDevice atendem nós de IoT alimentados por bateria, reduzindo a corrente ativa em até 40%. À medida que as casas de design taiwanesas e coreanas migram aceleradores de IA de borda para xSPI, os fornecedores garantem contratos plurianuais de maior margem que compensam a pressão de preços dos eletrônicos de consumo.

Incentivos à Autossuficiência em Chips na China e na Índia

A China destinou aproximadamente CNY 150 bilhões (USD 22,17 bilhões) para fábricas de memória, elevando fornecedores domésticos como a GigaDevice a 15% de participação local em 2025. O Incentivo Vinculado à Produção da Índia de INR 1,2 lakh-crore (USD 12,62 bilhões), no entanto, ainda não gerou uma fábrica de NOR discreta, deixando o país dependente de importações até pelo menos 2028.[3]Ministério de Eletrônica e Tecnologia da Informação, "Missão de Semicondutores da Índia 2.0," meity.gov.in A Wuhan XMC e a Puya expandem a capacidade de 12 polegadas, mas enfrentam restrições a ferramentas avançadas, tornando a migração para 28 nanômetros dispendiosa. O conjunto de políticas está, portanto, acelerando o fornecimento abaixo de 40 nanômetros na China, enquanto mantém alta demanda por confiabilidade para peças taiwanesas e japonesas.

Designs de Smartphones Centrados em OLED Impulsionando NOR Serial de Alta Densidade

Os controladores de display OLED precisam de NOR externo para armazenar tabelas gama, firmware de toque e código de inicialização segura, elevando a demanda de densidade acima de 256 megabits. A Macronix lançou uma peça de inicialização segura de 1 Gigabit em agosto de 2025, voltada para smartphones chineses de ponta, integrando raiz de confiança de hardware. A Samsung Display começou a co-projetar módulos OLED com soquetes NOR dedicados para reduzir a latência de inicialização em até 20%.[4]Samsung Display, "Whitepaper de Tecnologia de Display OLED," samsungdisplay.comO segmento permanece limitado a 2 Gigabits, além do qual a economia da NAND serial domina, mas a vantagem de execução no local da NOR de alta densidade sustentará um nicho de valor crescente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de Controle de Exportação sobre Ferramentas EUV e DUV para a China Continental | -1.3% | China, com repercussão para a ASEAN | Médio prazo (2 a 4 anos) |

| Escassez de Fundições de 12 Polegadas em Taiwan Gerando Volatilidade de Preços | -1.1% | Global, regiões dependentes de fundições taiwanesas | Curto prazo (≤ 2 anos) |

| Escalada do Capex de P&D de NOR em 28 nm e 22 nm Versus Linhas de Lógica Convencionais | -0.7% | Taiwan, Coreia do Sul, China | Longo prazo (≥ 4 anos) |

| Canibalização por NAND de Baixo Custo e ReRAM em Design Wins de Shenzhen | -0.6% | China, ASEAN | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Controle de Exportação sobre Ferramentas EUV e DUV para a China Continental

As medidas ampliadas da Regra de Produto Direto Estrangeiro implementadas em outubro de 2024 proíbem o envio de litografia avançada para fábricas de memória chinesas, limitando os processos continentais a 40 nanômetros e mais antigos no futuro previsível. A NOR de grau automotivo em 28 nanômetros promete economias de energia de 30-40%, de modo que a restrição prejudica os fornecedores continentais que buscam design wins em veículos. O alinhamento do Japão com a política dos EUA cortou o acesso aos sistemas de gravação da Tokyo Electron, reforçando a divisão tecnológica: Taiwan e Coreia do Sul avançam para 22 nanômetros enquanto a China permanece em nós maduros.

Escassez de Fundições de 12 Polegadas em Taiwan Gerando Volatilidade de Preços

A TSMC e a UMC aumentaram os preços de wafers em nós maduros em 5-20% durante 2025, com novos aumentos previstos para o final de 2026. Essa escalada de preços impactou significativamente os setores que dependem de nós maduros, particularmente o setor automotivo. As linhas de produção de 12 polegadas da Winbond já estão totalmente reservadas até 2027, deixando opções limitadas para capacidade adicional. Os preços à vista para certas densidades de memória subiram mais de 30% mês a mês no início de 2026, obrigando os fornecedores Tier-1 automotivos a manter estoque de segurança de seis a nove meses para mitigar riscos. A situação é ainda agravada pelo atraso na chegada de nova capacidade da Macronix, que não é esperada até meados de 2027. Esse atraso provavelmente prolongará a volatilidade no mercado, criando desafios para as partes interessadas que dependem de cadeias de suprimentos estáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: NOR Serial Consolida Conquistas de Projetos

A NOR Flash Serial reteve 71,8% da participação do mercado de NOR Flash da Ásia-Pacífico em 2025, pois as interfaces SPI e Quad SPI satisfazem a maioria das necessidades de código de inicialização de consumo e IoT. A NOR Flash Paralela, embora representando apenas 28,2% da receita, se beneficia de um CAGR de 7,3% impulsionado por requisitos de latência determinística em controle industrial e módulos automotivos de segurança crítica. Os dispositivos paralelos permanecem incorporados em airbags e ABS, onde o acesso abaixo de 50 ns não pode ser comprometido.

Em resposta, os fornecedores seriais adicionam raiz de confiança de hardware e redundância para desafiar os titulares paralelos, prenunciando uma competição mais acirrada na próxima atualização de plataforma. As arquiteturas seriais também estão avançando em densidade e confiabilidade. O ArmorBoot MX76 da Macronix traz capacidade de inicialização segura de 1 Gigabit, mostrando que a execução no local e a segurança, antes exclusivas da NOR paralela, podem migrar para designs seriais. Os fornecedores que não oferecerem essas melhorias correm o risco de ficarem confinados a dispositivos de consumo sensíveis ao custo, onde as guerras de preços com concorrentes chineses comprimem as margens.

Por Interface: Maturidade do Quad SPI Versus Disrupção do Octal

O SPI Simples/Duplo dominou o mercado com uma participação de 47,6% em 2025. No entanto, seus limites de largura de banda, limitados a aproximadamente 80 MB/s, restringem sua aplicação em sistemas com uso intensivo de dados. Apesar dessa limitação, continua sendo a escolha preferida para aplicações sensíveis ao custo onde o desempenho de alta velocidade não é crítico. O Quad SPI, com cerca de 35% da participação de mercado, está em um estágio crucial, atendendo a smartphones de médio porte e gateways industriais que exigem atualizações de firmware mais rápidas. Enquanto isso, as interfaces Octal e xSPI, embora representando menos de 20% do total de unidades, estão experimentando crescimento significativo. Essas interfaces avançadas estão crescendo a um CAGR de 9,6%, impulsionadas pela crescente demanda por gateways Ethernet automotivos e aceleradores de IA de borda que exigem desempenho de leitura de até 800 MB/s.

A fragmentação de interfaces está desempenhando um papel crítico na formação dos roteiros dos fornecedores. As casas de design taiwanesas estão adotando rapidamente as interfaces xSPI e garantindo compromissos plurianuais de clientes automotivos, ajudando a estabilizar seus fluxos de receita. Os fabricantes de eletrodomésticos legados e linha branca continuam a depender das interfaces SPI Simples/Duplo. Essa escolha é principalmente impulsionada pela necessidade de minimizar as contagens de pinos do controlador e garantir eficiência de custo. Como resultado, interfaces maduras como SPI Simples/Duplo mantêm uma longa cauda de receita, apoiadas por sua relevância em aplicações onde o desempenho avançado não é uma prioridade.

Por Densidade: Âncora de 64 Megabits Versus Crescimento Acima de 256 Megabits

Os dispositivos em 64 megabits ou abaixo representaram 27,2% do mercado de NOR Flash da Ásia-Pacífico em 2025, impulsionados pelo uso generalizado de microcontroladores de baixo custo em diversas aplicações. Esses dispositivos permanecem populares devido à sua acessibilidade e compatibilidade com sistemas legados. No entanto, as densidades acima de 256 megabits estão crescendo rapidamente, com um CAGR de 10,9%, à medida que smartphones OLED, controladores ADAS e módulos de IA de borda exigem cada vez mais maior armazenamento de firmware. A tecnologia ArmorBoot de 1 Gigabit da Macronix suporta partições seguras isoladas para atualizações over-the-air, incentivando os smartphones de ponta a adotar footprints de NOR de meio gigabit. Essa tendência destaca a crescente demanda por NOR Flash de maior densidade em aplicações avançadas.

As densidades de nível médio, variando de 128 a 256 megabits, equilibram custo e capacidade, tornando-as ideais para sistemas de infotainment automotivo e interfaces homem-máquina (IHM) industriais. Essas densidades atendem a aplicações que exigem armazenamento moderado sem aumentar significativamente os custos. As peças de 2-8 Megabits continuam a ser usadas em sensores de custo ultrabaixo, onde o armazenamento mínimo é suficiente. No entanto, essas peças de menor densidade estão gradualmente perdendo participação de mercado a cada ano para soluções de flash embarcado integradas em sistemas em chip, que oferecem melhor desempenho e eficiência para aplicações modernas.

Por Tensão: Legado de 3 Volts Versus Flexibilidade de Tensão Ampla

A classe de 3 Volts ainda representou 44,1% da receita de 2025, pois muitas placas legadas em eletrodomésticos de consumo e módulos de carroceria automotiva continuam a depender de trilhos de 3,3 V para suas operações. Apesar dos avanços tecnológicos, esses sistemas mais antigos permanecem prevalentes, impulsionando a demanda por componentes de 3 Volts. As peças de Tensão Ampla (1,65-3,6 V), que devem crescer a um CAGR de 6,8%, estão ganhando tração devido à sua adequação para gateways de IoT e dispositivos alimentados por bateria que experimentam fornecimento de energia flutuante. A tecnologia NOR Octal de 1,2 V da GigaDevice estendeu a vida útil da bateria de célula tipo moeda para mais de dois anos, tornando-a uma opção atraente para dispositivos vestíveis. Essa inovação destaca a crescente demanda por soluções energeticamente eficientes no mercado.

Os fabricantes estão adotando cada vez mais variantes de tensão ampla para simplificar seus portfólios de produtos e reduzir a proliferação de SKUs. No entanto, a taxa de adoção nos setores automotivo e industrial permanece lenta devido aos longos ciclos de qualificação exigidos para essas aplicações. Como resultado, espera-se que o mercado continue suportando múltiplas classes de tensão no futuro previsível. Essa tendência ressalta a necessidade de os fabricantes equilibrarem inovação com compatibilidade para atender aos diversos requisitos de vários setores de usuários finais.

Por Aplicação do Usuário Final: Escala do Consumo Encontra o Crescimento Automotivo

Os eletrônicos de consumo representaram 34,9% da receita de 2025, impulsionados pela demanda consistente por smartphones, tablets e dispositivos vestíveis. No entanto, a intensa concorrência de preços e a crescente substituição da NOR flash pela NAND flash limitaram o potencial de crescimento do segmento. As aplicações automotivas devem crescer a um CAGR de 7,1%, impulsionadas pela proliferação de plataformas ADAS de Nível 2+ que exigem múltiplos pontos redundantes de armazenamento de código. Além disso, o segmento de infraestrutura de comunicações, que contribui com aproximadamente um quinto da receita, está se beneficiando dos contínuos lançamentos de 5G em regiões como Índia e ASEAN, apoiando ainda mais a expansão do mercado.

As atualizações de automação industrial em centros de manufatura avançada como Taiwan e Coreia do Sul estão impulsionando a demanda por NOR flash de latência determinística, que é crítica para operações em tempo real. Enquanto isso, os setores médico e aeroespacial estão adotando cada vez mais componentes de NOR flash de temperatura estendida e endurecidos contra radiação, essenciais para ambientes operacionais severos. Essas peças especializadas comandam um prêmio significativo, frequentemente 3-5 vezes maior do que os componentes padrão, refletindo seu valor em aplicações de alta confiabilidade.

Por Nó de Tecnologia de Processo: Nós Avançados Liberam a Economia de Densidade

O nó de 55 nanômetros liderou com uma participação de 31,7% em 2025, oferecendo rendimento comprovado e amplo suporte de fundição. Esse nó continua sendo a escolha preferida para muitas aplicações devido ao seu equilíbrio entre eficiência de custo e desempenho. Enquanto isso, os nós abaixo de 28 nanômetros estão testemunhando um CAGR de 10,2%, impulsionados pela demanda por microcontroladores automotivos que exigem menor consumo em modo de espera. A tecnologia SuperFlash de 28 nanômetros da Microchip, que alcança 100.000 ciclos e qualificação AEC-Q100 Grau 1, destaca o foco da indústria em confiabilidade e recursos avançados. Esses avanços são críticos à medida que o setor automotivo adota cada vez mais sistemas eletrônicos sofisticados.

As fábricas chinesas estão restritas a nós de 40 nanômetros devido a limitações de controle de exportação, o que consolidou Taiwan e Coreia do Sul como os principais fornecedores de tecnologia NOR automotiva avançada. Essa restrição criou uma lacuna tecnológica significativa, limitando a capacidade da China de competir em processos de ponta. Em contraste, empresas como a Winbond estão planejando migrar para a tecnologia de 16 nanômetros, ampliando ainda mais a disparidade. Esses avanços em Taiwan e Coreia do Sul devem fortalecer sua dominância no mercado global de semicondutores. Esses desenvolvimentos ressaltam o papel crítico dos fatores geopolíticos na formação da cadeia de suprimentos de semicondutores.

Por Tipo de Embalagem: Eficiência de Custo do WLCSP Versus Desempenho Térmico do BGA

O WLCSP/CSP representou 29,6% da participação de mercado em 2025, impulsionado pela demanda por soluções de fator de forma slim em smartphones e dispositivos vestíveis. Essas tecnologias de embalagem atendem às necessidades de miniaturização dos eletrônicos de consumo modernos. Enquanto isso, o BGA/FBGA deve crescer a um CAGR de 9,4%, oferecendo capacidades superiores de gerenciamento térmico essenciais para dispositivos NOR Octal operando acima de 133 MHz em ambientes automotivos de alta temperatura. Os pacotes QFN/SOIC continuam a ter importância devido à sua compatibilidade com linhas de montagem de furo passante, que ainda são amplamente utilizadas na fabricação de linha branca. As diversas aplicações desses tipos de embalagem destacam sua importância em vários setores.

As ferramentas avançadas de fan-out para WLCSP estão se sobrepondo cada vez mais aos requisitos de dispositivos de RF, criando complexidades adicionais na cadeia de suprimentos. Essa sobreposição torna-se particularmente desafiadora quando a disponibilidade de wafers em nós maduros se aperta, levando a potenciais gargalos na produção. Tais restrições agravam os riscos de entrega, especialmente em cenários onde a demanda por essas tecnologias aumenta. A dependência de soluções avançadas de embalagem ressalta a necessidade crítica de gerenciamento eficiente da cadeia de suprimentos para mitigar esses riscos e garantir a entrega oportuna de componentes.

Análise Geográfica

A China é um contribuinte significativo para o mercado de NOR Flash da Ásia-Pacífico, impulsionada por sua posição como um dos principais centros de fabricação para as indústrias automotiva e de smartphones. A implementação de políticas de substituição de importações permitiu que os fornecedores locais aumentassem sua presença no mercado. No entanto, a produção doméstica ainda fica aquém de atender à demanda por NOR Flash de grau automotivo. Os controles de exportação dos EUA limitaram a tecnologia de processo da China continental, resultando em dependência contínua de componentes taiwaneses para módulos de alta confiabilidade. Essa dependência ressalta os desafios que a China enfrenta para alcançar a autossuficiência na produção avançada de NOR Flash.

Taiwan permanece um centro central para a produção de NOR Flash, com os principais participantes operando em plena capacidade para atender à forte demanda. Embora os incentivos governamentais apoiem os avanços tecnológicos, os longos prazos de entrega para ferramentas de wafer devem manter a capacidade restrita no futuro previsível. O mercado do Japão está fortemente focado em aplicações automotivas, com empresas integrando arrays NOR redundantes e qualificando dispositivos para aplicações de grau automotivo. O mercado de NOR Flash da Coreia do Sul está dividido entre NOR serial de alta densidade usada em displays OLED e módulos automotivos fornecidos a montadoras locais.

A Índia está experimentando crescente demanda por NOR Flash nos setores de veículos elétricos e telecomunicações. No entanto, o país permanece totalmente dependente de importações até que novas fábricas de semicondutores sejam estabelecidas sob seu esquema de Incentivo Vinculado à Produção. As economias da ASEAN, lideradas pelo Vietnã, desempenham um papel significativo nas exportações de eletrônicos da região. Essas economias obtêm principalmente NOR Flash de Taiwan e China. A cadeia de suprimentos geral permanece concentrada no corredor do Estreito de Taiwan, representando riscos significativos para a estabilidade da região.

Cenário Competitivo

O mercado de NOR Flash da Ásia-Pacífico demonstra concentração moderada, com os três principais participantes representando aproximadamente 50-55% da participação de receita em 2025. A Winbond e a Macronix focaram em design wins automotivos e industriais, cada uma comprometendo mais de USD 600 milhões para expandir sua capacidade de produção de 12 polegadas. Enquanto isso, concorrentes chineses como GigaDevice, Puya e XMC aproveitam subsídios estatais para oferecer preços mais baixos em aplicações de consumo e IoT. Essa estratégia lhes permitiu capturar participação de mercado local, pressionando os participantes estabelecidos a recuar dos segmentos de baixa margem. A dinâmica competitiva destaca a crescente influência dos fornecedores chineses no mercado regional.

A inovação em interfaces emergiu como um diferenciador crítico no mercado de NOR Flash. A tecnologia NOR compatível com LPDDR da Infineon garantiu contratos com OEMs japoneses, permitindo à empresa cobrar um prêmio de 20-30% por seus produtos. A liderança em tecnologia de processo também desempenha um papel significativo, com o roteiro de 16 nanômetros da Winbond visando as plataformas de veículos de 2028. Isso posiciona a empresa à frente dos concorrentes de ReRAM, que ainda estão amadurecendo. Os fornecedores que carecem de certificação de grau automotivo enfrentam desafios, pois correm o risco de ficarem confinados a segmentos onde alternativas como NAND serial ou MRAM podem substituir a NOR a um custo menor. A ênfase na inovação ressalta a importância dos avanços tecnológicos para manter uma vantagem competitiva.

As tendências de consolidação estão se tornando cada vez mais evidentes no mercado de NOR Flash. Por exemplo, a aquisição da Adesto Technologies pela Renesas permitiu à empresa integrar a NOR Flash em seus portfólios mais amplos de microcontroladores. Esse movimento reflete uma tendência crescente entre os principais participantes de diversificar suas ofertas e fortalecer suas posições de mercado. Além disso, o foco em certificações de grau automotivo e tecnologias de processo avançadas está impulsionando uma maior consolidação, à medida que os participantes menores lutam para acompanhar os altos custos de inovação. Essas tendências indicam uma mudança em direção a uma estrutura de mercado mais consolidada, com os principais participantes aproveitando aquisições para aprimorar suas capacidades e expandir sua participação de mercado.

Líderes do Setor de NOR Flash da Ásia Pacífico

-

Winbond Electronics Corp.

-

GigaDevice Semiconductor Inc.

-

Macronix International Co., Ltd.

-

Micron Technology Inc.

-

Infineon Technologies AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A GigaDevice lançou NOR Octal de 1,2 V em densidades de 8-256 Megabits voltada para nós de IoT de ultrabaixo consumo.

- Março de 2026: A Infineon apresentou o SEMPER X1 NOR com uma camada física LPDDR, alcançando taxa de transferência de 800 MB/s para gateways Ethernet automotivos.

- Janeiro de 2026: A Microchip introduziu o SuperFlash Gen 4 de 28 nanômetros com NOR embarcado para microcontroladores automotivos, reduzindo a corrente em modo de espera em 35%.

- Janeiro de 2026: A Macronix comprometeu NTD 22 bilhões (USD 680 milhões) para elevar a capacidade de 12 polegadas para 30.000 wafers por mês até o quarto trimestre de 2026.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de memória flash NOR da Ásia-Pacífico como todos os dispositivos NOR série e paralelo recém-fabricados expedidos para a China, Japão, Coreia do Sul, Taiwan, Índia e a região mais alargada para utilizações de armazenamento de código ou arranque rápido em equipamentos de consumo, automóvel, industrial e de comunicações. De acordo com a Mordor Intelligence, os valores são expressos em receita à saída de fábrica, pelo que as margens de revenda e as unidades recondicionadas estão fora do âmbito.

Exclusões do Âmbito: flash NAND, eMMC emulado por NOR e dispositivos emergentes ReRAM, MRAM ou 3D-XPoint estão excluídos.

Visão Geral da Segmentação

-

Por Tipo (Valor, Volume)

- NOR Flash Serial

- NOR Flash Paralela

-

Por Interface (Valor)

- SPI Simples/Duplo

- Quad SPI

- Octal e xSPI

-

Por Densidade (Valor)

- NOR de 2 Megabit e Menos

- NOR de 4 Megabit e Menos (maior que 2 Mb)

- NOR de 8 Megabit e Menos (maior que 4 Mb)

- NOR de 16 Megabit e Menos (maior que 8 Mb)

- NOR de 32 Megabit e Menos (maior que 16 Mb)

- NOR de 64 Megabit e Menos (maior que 32 Mb)

- NOR de 128 Megabit e Menos (maior que 64 MB)

- NOR de 256 Megabit e Menos (maior que 128 MB)

- Maior que 256 Megabit

-

Por Tensão (Valor)

- Classe 3 V

- Classe 1,8 V

- Tensão Ampla (1,65 V - 3,6 V)

- Outros - Classe 1,2 V (e similares abaixo de 1,8 V) (2,5 V, 5 V, etc.)

-

Por Aplicação do Usuário Final (Valor, Volume)

- Eletrônicos de Consumo

- Comunicação

- Automotivo

- Industrial

- Outras Aplicações

-

Por Nó de Tecnologia de Processo (Valor)

- 90 nm e Mais Antigos

- 65 nm

- 55 nm (incluindo 58 nm)

- 45 nm

- 28 nm e Abaixo

-

Por Tipo de Embalagem (Valor)

- WLCSP/CSP

- QFN/SOIC

- BGA/FBGA

- Outros

-

Por País

- China

- Japão

- Coreia do Sul

- Taiwan

- Índia

- Restante da Ásia Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor conversaram com engenheiros de fundição, gestores de marketing de memória, distribuidores de canal e compradores de EMS por contrato na Grande China, Japão, Índia e ASEAN. As suas perspetivas confirmaram mudanças na combinação de densidades, curvas de preços atualizadas e destacaram casos de utilização de nicho em IoT automóvel e industrial que a investigação documental por si só não conseguiria identificar.

Investigação Documental

Começámos com dados públicos das estatísticas de semicondutores da WSTS, registos de importação aduaneira na China e na Índia, e painéis de expedição da JEITA e da Korea Semiconductor Industry Association. Artigos IEEE sujeitos a revisão por pares, taxas de câmbio de bancos centrais e documentos técnicos de associações comerciais enriqueceram a perspetiva histórica. Os relatórios 10-K de empresas, apresentações a investidores e comunicados de imprensa refinaram os preços médios de venda e mapearam novas rampas de fábricas, enquanto os feeds proprietários da D&B Hoovers e da Dow Jones Factiva nos permitiram verificar as divisões de receitas de fornecedores e as adições de capacidade. As fontes listadas são ilustrativas; muitas mais foram referenciadas durante a recolha, validação e clarificação de dados.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com as expedições de unidades da WSTS alinhadas com os volumes de importação a nível nacional; estes são multiplicados por curvas de ASP segmentadas e depois filtrados através de taxas de penetração por utilização final. Verificações seletivas de baixo para cima, consolidações de fornecedores e contactos com canais de distribuidores ajudam-nos a refinar os totais. A produção de smartphones, a produção de veículos com conteúdo ADAS, as instalações de robôs industriais, a adoção de interfaces SPI para Octal e a utilização de wafers de 55 nm são os principais indicadores do modelo. As previsões baseiam-se em regressão multivariada, que testamos com análise de cenários; os rácios de ancoragem baseados em entrevistas colmatam quaisquer lacunas remanescentes.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão por pares em três etapas, os limiares de anomalia desencadeiam novas execuções e o ficheiro é atualizado a cada doze meses. São emitidos ajustes intercalares quando paragens de instalações, choques cambiais ou grandes ganhos de design alteram materialmente a linha de base.

Por que Razão a Nossa Linha de Base NOR Flash da Ásia-Pacífico Merece Confiança

As estimativas publicadas divergem frequentemente porque os editores variam o âmbito dos dispositivos, os pressupostos de preços e a cadência de atualização.

Ao focarmo-nos estritamente nas expedições NOR, aplicando curvas de ASP em tempo real e atualizando anualmente, limitamos essas distorções.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,88 mil milhões (2025) | Mordor Intelligence | - |

| USD 4,20 mil milhões (2024) | Global Consultancy A | Combina NOR com volumes reduzidos de SLC NAND; atualização bienal |

| USD 2,80 mil milhões (2023) | Industry Portal B | Utiliza expedições × ASP global sem verificações de moeda local ou de canal |

| USD 0,91 mil milhões (2021) | Regional Analyst C | Foca-se apenas em chips de grau industrial; ano base mais antigo |

A comparação mostra que o âmbito disciplinado da Mordor, as variáveis ao nível do dispositivo e a atualização atempada fornecem uma linha de base equilibrada e transparente que os decisores podem rastrear e em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de NOR Flash da Ásia-Pacífico e qual é a velocidade projetada de crescimento?

O tamanho do mercado de NOR Flash da Ásia-Pacífico é de USD 1,99 bilhão em 2026 e está previsto para atingir USD 2,65 bilhões até 2031, avançando a um CAGR de 5,9%.

Qual setor de uso final deve registrar o crescimento mais forte até 2031?

Os eletrônicos automotivos devem registrar o crescimento mais rápido, expandindo-se a um CAGR de 7,1% com base nos requisitos de ADAS e atualização over-the-air.

Quanto maior é a NOR serial em comparação com a NOR paralela atualmente?

A NOR Serial comandou 71,8% de participação em 2025, enquanto a NOR Paralela representou os 28,2% restantes.

Por que as interfaces Octal e xSPI estão atraindo design wins em toda a região?

Elas entregam até 800 MB/s de largura de banda de leitura que os aceleradores de IA de borda e os controladores de gateway automotivo necessitam, impulsionando um CAGR de 9,6% para essas interfaces.

Quais riscos na cadeia de suprimentos as equipes de sourcing devem monitorar ao longo de 2026-2027?

A capacidade restrita de fundições de 12 polegadas em Taiwan e os limites de controle de exportação sobre litografia avançada mantêm os prazos de entrega longos e os preços voláteis, especialmente para os nós de 55 nm e 40 nm.

Quão concentrado é o panorama de fornecedores?

Os três principais fornecedores — Winbond, Macronix e GigaDevice — detêm aproximadamente 50-55% da receita regional, refletindo uma concentração moderada que ainda deixa espaço para desafiantes.

Página atualizada pela última vez em: