Tamanho e Participação do Mercado de Terapêuticas para Alzheimer

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

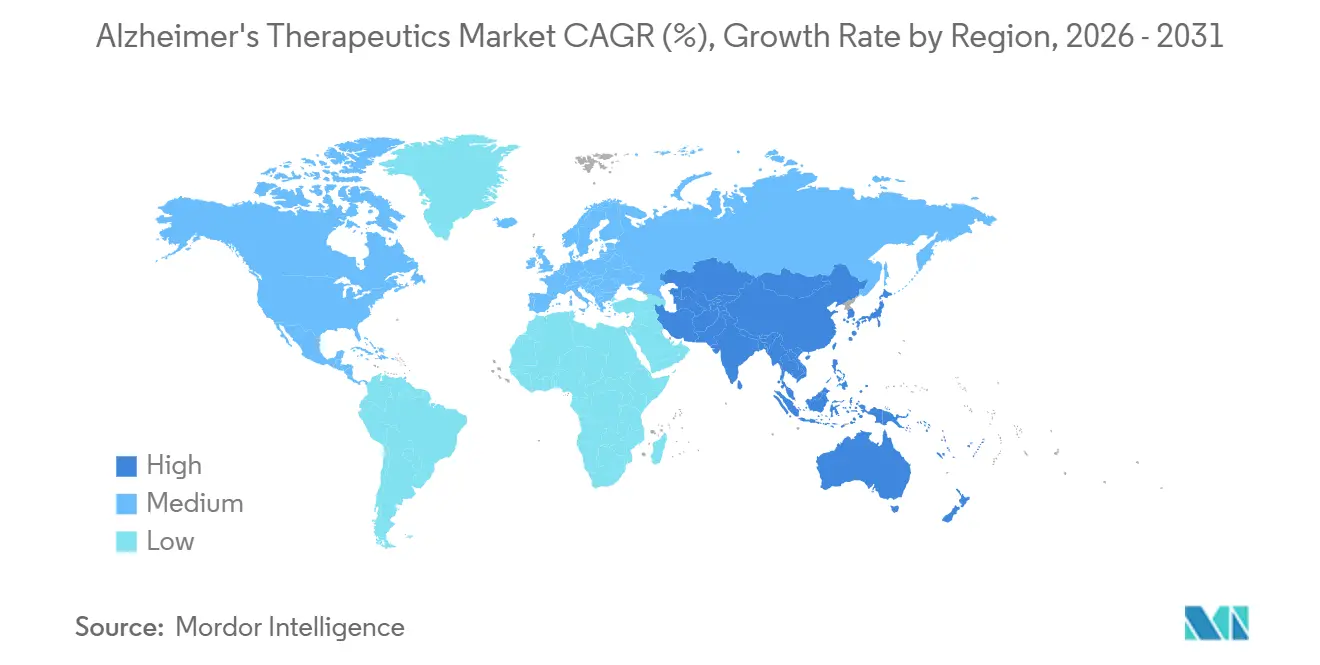

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Terapêuticas para Alzheimer por Mordor Intelligence

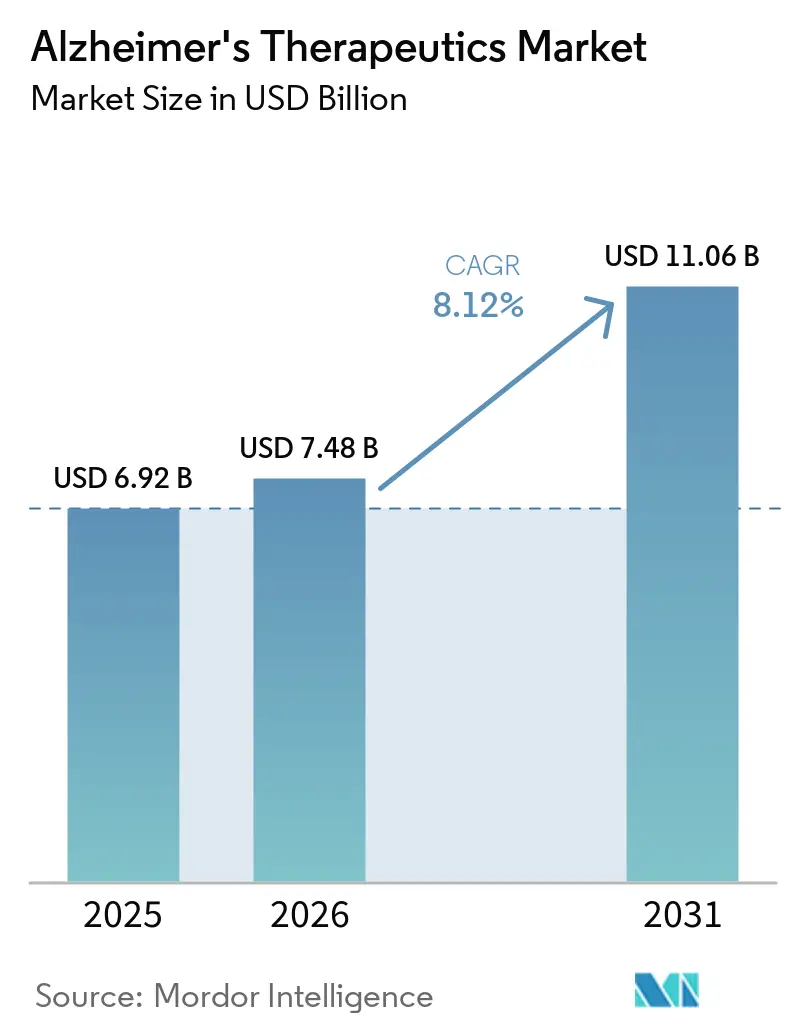

O tamanho do Mercado de Terapêuticas para Alzheimer deve se expandir de USD 6,92 bilhões em 2025 e USD 7,48 bilhões em 2026 para USD 11,06 bilhões até 2031, registrando um CAGR de 8,12% entre 2026 e 2031.

A demanda é sustentada pelo envelhecimento das populações nos principais sistemas de saúde, com 7,4 milhões de americanos com 65 anos ou mais vivendo com demência de Alzheimer em 2026, enquanto os casos globais de demência somam 55 milhões e devem quase triplicar até 2050. O ônus dos custos também está se intensificando, pois os custos de saúde e cuidados de longa duração nos EUA para o Alzheimer e demências relacionadas devem atingir USD 409 bilhões em 2026, o que mantém a atenção dos pagadores voltada para tratamentos que possam retardar a progressão, em vez de apenas controlar os sintomas. A base competitiva do mercado de terapêuticas para Alzheimer está agora centrada em um pequeno número de programas aprovados de modificação da doença, mas a presença de 158 novos agentes em 192 ensaios clínicos ativos mantém a competição de longo prazo aberta e estrategicamente importante. As diretrizes de biomarcadores baseados em sangue emitidas em 2025 também estão reduzindo a dependência do PET de amiloide em ambientes de cuidados especializados, o que pode ampliar a população diagnosticada e elegível para tratamento sem exigir o mesmo ritmo de expansão de imagem. Como resultado, o mercado de terapêuticas para Alzheimer é cada vez mais moldado pela rapidez com que os sistemas de saúde conseguem converter a capacidade diagnóstica em início de tratamento, especialmente em regiões onde a demanda cresce mais rapidamente do que a infraestrutura de infusão e monitoramento.

Principais Conclusões do Relatório

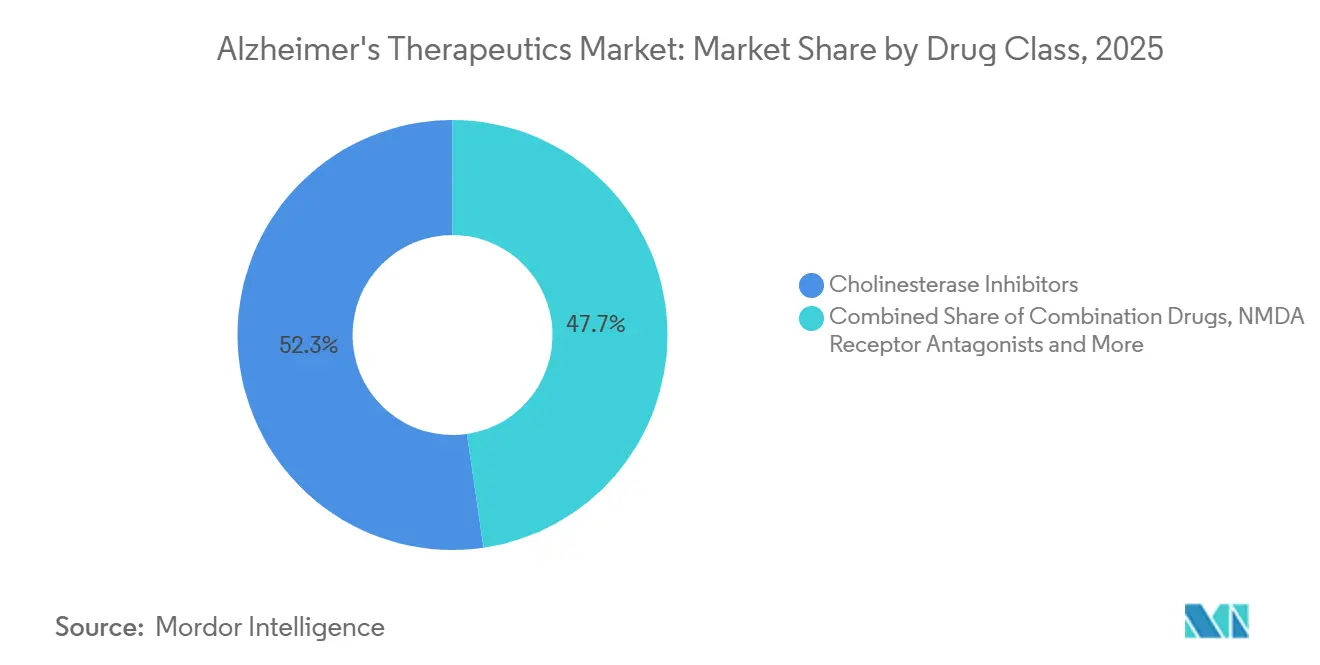

- Por classe de medicamento, os inibidores da colinesterase detinham 52,31% de participação em 2025, enquanto os medicamentos combinados devem se expandir a um CAGR de 10,38% até 2031.

- Por tipo de tratamento, os tratamentos sintomáticos representavam 62,24% de participação em 2025, enquanto as terapias modificadoras da doença devem registrar o maior CAGR de 10,52% até 2031.

- Por via de administração, as terapias orais detinham 68,52% de participação em 2025, enquanto os injetáveis devem crescer a um CAGR de 9,25% até 2031.

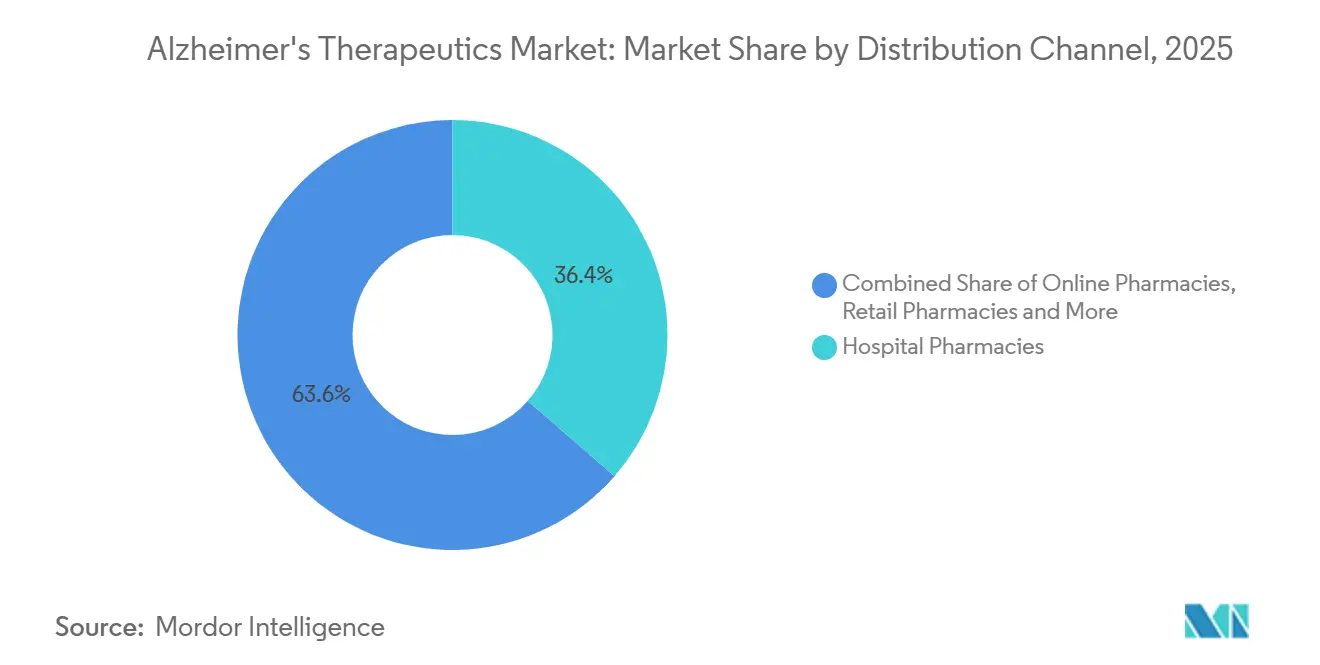

- Por canal de distribuição, as farmácias hospitalares detinham 36,42% de participação em 2025, enquanto as farmácias online devem se expandir a um CAGR de 11,25% até 2031.

- Por estágio do paciente, a demência leve representava 46,24% de participação em 2025, enquanto o comprometimento cognitivo leve deve avançar a um CAGR de 10,15% até 2031.

- Por usuário final, os hospitais detinham 41,82% de participação em 2025, enquanto os ambientes de cuidados domiciliares devem crescer a um CAGR de 11,25% até 2031.

- Por geografia, a América do Norte detinha 40,24% de participação em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 11,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Terapêuticas para Alzheimer

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da Prevalência do Alzheimer e Envelhecimento da População | +2.5% | Global, concentrado na América do Norte, Europa e Leste Asiático | Longo prazo (≥ 4 anos) |

| A Adoção de Terapias Modificadoras da Doença Expande o Grupo de Pacientes Tratáveis | +1.8% | América do Norte e UE com expansão inicial para o Japão e China | Médio prazo (2-4 anos) |

| A Identificação de Pacientes Baseada em Biomarcadores Melhora a Elegibilidade para Terapia | +1.2% | América do Norte, Europa e APAC emergente | Médio prazo (2-4 anos) |

| A Infraestrutura Hospitalar de Infusão e Monitoramento Apoia Terapias Premium | +0.8% | América do Norte, com ganhos iniciais no Japão e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Os Caminhos de Pagadores e Registros Normalizam o Acesso Baseado em Evidências do Mundo Real | +0.6% | América do Norte principalmente, UE em desenvolvimento | Médio prazo (2-4 anos) |

| Ativos Metabólicos e Neuroprotetores Reaproveitados Ampliam o Pipeline | +0.4% | Global, com P&D concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência do Alzheimer e Envelhecimento da População

A doença de Alzheimer representa 60-80% de todos os casos de demência, e o ônus está aumentando à medida que as populações envelhecem tanto em sistemas de saúde maduros quanto emergentes. Uma análise global do ônus de 2025 projetou que a doença de Alzheimer e outras demências poderiam afetar 191 milhões de pessoas até 2050, com crescimento especialmente forte no Leste Asiático, Sul da Ásia e África Subsaariana. Nos Estados Unidos, todos os baby boomers terão 65 anos ou mais até 2030, o que coloca o maior grupo de pacientes segurados em um ponto de incidência crescente enquanto os tratamentos mais recentes estão sendo ampliados. Ao mesmo tempo, mais de 60% dos casos atuais de demência já estão localizados em países de baixa e média renda, onde o acesso ao diagnóstico e o reembolso permanecem muito mais fracos[1]Alzheimer's Disease International, "Estatísticas de Demência," Alzheimer's Disease International, alzint.org. Isso significa que o teto do ônus da doença é muito mais alto do que o teto de receita no mercado de terapêuticas para Alzheimer. Também significa que empresas que desenvolvem vias orais de menor custo ou modelos de acesso mais simples baseados em exames de sangue podem alcançar uma demanda que os modelos de tratamento focados em IV não conseguem atender de forma eficiente.

A Adoção de Terapias Modificadoras da Doença Expande o Grupo de Pacientes Tratáveis

O progresso regulatório tradicional para terapias anti-amiloide criou a primeira categoria comercialmente viável de modificação da doença no mercado de terapêuticas para Alzheimer, após anos de decepções clínicas. No início de 2025, 80% dos neurologistas pesquisados relataram discutir terapias anti-amiloide com pacientes, e o número médio de pacientes por neurologista prescritor havia aumentado quase 5 vezes em relação ao ano anterior. Essa mudança mostra que a adoção por especialistas passou da cautela para o planejamento clínico ativo. Também cria uma via de tratamento mais familiar para agentes futuros que não precisarão começar em um mercado frio. O modelo de cuidados para Alzheimer está, portanto, se movendo em direção a uma intervenção mais precoce, o que expande o valor comercial dos pacientes diagnosticados. Em termos práticos, o mercado de terapêuticas para Alzheimer pode agora crescer tanto pela entrada de novos produtos quanto pela maior disposição dos médicos em tratar pacientes elegíveis.

A Identificação de Pacientes Baseada em Biomarcadores Melhora a Elegibilidade para Terapia

Uma das mudanças estruturais mais claras no mercado de terapêuticas para Alzheimer é o afastamento da forte dependência do PET de amiloide e da confirmação por líquido cefalorraquidiano. A diretriz de prática clínica de 2025 da Associação de Alzheimer endossou biomarcadores baseados em sangue com pelo menos 90% de sensibilidade e especificidade como substitutos do PET de amiloide em ambientes de cuidados especializados. Essa orientação fornece aos sistemas de saúde um padrão prático para projetar vias diagnósticas de menor fricção. Também apoia o rastreamento mais precoce de pacientes que, de outra forma, aguardariam acesso a clínicas de memória ou vagas de imagem. Um fluxo de triagem mais simples pode aumentar os inícios de tratamento mais rapidamente do que o crescimento da prevalência sozinho sugeriria. Para o mercado de terapêuticas para Alzheimer, isso significa que a eficiência diagnóstica está se tornando uma alavanca comercial direta, em vez de apenas uma etapa de suporte clínico.

A Infraestrutura Hospitalar de Infusão e Monitoramento Apoia Terapias Premium

A adoção de biológicos premium ainda depende fortemente da rede de cuidados físicos que envolve cada terapia no mercado de terapêuticas para Alzheimer. O Mass General Brigham lançou um Programa Unificado de Terapêuticas para Alzheimer em vários locais de infusão e padronizou o monitoramento por ressonância magnética em todos os centros de imagem da rede, o que mostra como grandes sistemas estão formalizando modelos de entrega repetíveis. À medida que mais centros estabelecem testes de amiloide, capacidade de infusão e acompanhamento por ressonância magnética, as barreiras operacionais à prescrição começam a cair dentro desses sistemas locais. As terapias incorporadas precocemente também ganham uma vantagem prática porque médicos e administradores tendem a manter o fluxo de trabalho que já construíram. Isso fortalece os padrões de prescrição hospitalar mesmo antes que a dosagem domiciliar mais ampla se torne comum. Como as farmácias hospitalares detinham 36,42% da distribuição em 2025, esses nós institucionais permanecem gateways centrais de receita no mercado de terapêuticas para Alzheimer.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| O Alto Custo de Tratamento e Monitoramento Limita o Acesso Amplo | -1.5% | Global, mais agudo na Europa, América do Sul e MEA | Longo prazo (≥ 4 anos) |

| O Ônus do Monitoramento de Segurança e o Risco de Eventos Adversos Restringem a Adoção | -0.9% | Global, desproporcional na América do Norte rural e APAC | Médio prazo (2-4 anos) |

| Falhas em Ensaios Clínicos e Atrito Aumentam o Risco de Capital | -0.6% | Global, concentrado na América do Norte e Europa intensivas em P&D | Longo prazo (≥ 4 anos) |

| A Capacidade Limitada de Especialistas Retarda a Conversão do Diagnóstico ao Tratamento | -0.7% | América do Norte rural, Europa, América do Sul e MEA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Alto Custo de Tratamento e Monitoramento Limita o Acesso Amplo

O problema de acesso no mercado de terapêuticas para Alzheimer vai além do preço do medicamento e abrange o custo total de diagnóstico, monitoramento e entrega. O NICE rejeitou os dois principais medicamentos anti-amiloide para uso rotineiro no NHS, e uma análise separada de capacidade estimou que seriam necessários GBP 14 bilhões (USD 18,8 bilhões) ao longo de 10 anos para trazer a Inglaterra à prontidão diagnóstica média do G7 para avaliação de elegibilidade ao tratamento. Nos Estados Unidos, o CMS continua vinculando o reembolso do Medicare para anticorpos monoclonais anti-amiloide à participação em registros sob sua estrutura de Cobertura com Desenvolvimento de Evidências[2]Centers for Medicare & Medicaid Services, "Anticorpos Monoclonais Direcionados Contra Amiloide para o Tratamento da Doença de Alzheimer," CMS, cms.gov. Esse requisito adiciona ônus de processo e pessoal para prestadores que ainda não operam programas de demência de alto recurso. O resultado é um acesso desigual, onde pacientes segurados próximos a centros especializados podem avançar muito mais rapidamente do que a população mais ampla elegível por idade. Mesmo com as farmácias online crescendo a um CAGR de 11,25%, esse canal não pode remover o ônus de infraestrutura de alto contato associado ao cuidado de terapias modificadoras da doença parenterais no mercado de terapêuticas para Alzheimer.

O Ônus do Monitoramento de Segurança e o Risco de Eventos Adversos Restringem a Adoção

A supervisão de segurança continua sendo um grande freio à adoção no mercado de terapêuticas para Alzheimer, especialmente para anticorpos anti-amiloide que requerem revisão contínua de imagem. As diretrizes clínicas para uso de anti-amiloide exigem ressonância magnética cerebral antes do tratamento e em pontos definidos antes de infusões posteriores, com exames adicionais quando anomalias são detectadas. Esse protocolo de monitoramento restringe a prescrição a locais com acesso confiável à ressonância magnética e equipe familiarizada com o manejo de anomalias de imagem relacionadas ao amiloide. Pacientes rurais e desassistidos, portanto, enfrentam esperas mais longas entre o diagnóstico, a discussão do tratamento e o início da terapia. O mesmo ônus também eleva o custo de entrega para hospitais e pagadores públicos que devem financiar imagens repetidas e supervisão especializada. O segmento de injetáveis pode continuar se expandindo no mercado de terapêuticas para Alzheimer, mas essa carga de trabalho de segurança continuará limitando a rapidez com que a adoção pode se espalhar além dos centros estabelecidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Base Estabelecida Ancora a Receita, Terapias Combinadas Aceleram

Os inibidores da colinesterase detinham 52,31% da participação do mercado de terapêuticas para Alzheimer em 2025, refletindo longa história de prescrição, disponibilidade de genéricos e ampla acessibilidade. Os antagonistas do receptor NMDA representavam a segunda maior posição porque continuam sendo uma opção padrão no manejo de doenças moderadas e graves. As imunoterapias anti-amiloide ainda formavam uma base de receita menor, mas começaram a influenciar o mix de tratamento de forma mais direta do que antes. Os medicamentos combinados devem crescer a um CAGR de 10,38% de 2026 a 2031, que é o ritmo mais rápido dentro dessa segmentação. O mercado de terapêuticas para Alzheimer ainda depende de classes sintomáticas maduras para estabilidade de receita, mesmo que categorias mais novas ganhem tração.

O pipeline de desenvolvimento de 2026 continha 20 ensaios ativos de terapia combinada, equivalente a 11% de todos os ensaios ativos, o que mostra o quanto os desenvolvedores estão apostando em estratégias de múltiplos mecanismos. O estudo da Eisai do E2814 com lecanemabe concomitante é o exemplo mais claro dessa abordagem agora em andamento. Os ativos reaproveitados representavam 35% de todos os agentes do pipeline em 2026, o que ampliou o campo além da farmacologia neurológica tradicional. Essa amplitude apoia uma busca mais ampla por valor em tau, neuroinflamação, metabolismo e vias relacionadas. Outras classes contribuem com profundidade útil, mas a receita de curto prazo no mercado de terapêuticas para Alzheimer permanece concentrada em produtos sintomáticos estabelecidos e na adoção comercial inicial de terapias modificadoras da doença.

Por Tipo de Tratamento: Tratamentos Sintomáticos Dominam, Modificação da Doença Acelera

Os tratamentos sintomáticos detinham 62,24% do mercado em 2025, enquanto as terapias modificadoras da doença devem se expandir a um CAGR de 10,52% até 2031. Essa divisão mostra que o mercado de terapêuticas para Alzheimer ainda depende de prescrições de longa data para a geração de receita atual. Os inibidores da colinesterase e os antagonistas do NMDA mantêm amplo alcance em sistemas onde o reembolso de terapias modificadoras da doença ainda não está maduro. As terapias modificadoras da doença estão crescendo mais rapidamente porque deslocam o cuidado para uma intervenção mais precoce, em vez de apenas o controle dos sintomas. O tamanho do mercado de terapêuticas para Alzheimer para terapias modificadoras da doença está, portanto, definido para se expandir mais rapidamente do que o setor geral à medida que as vias de cuidado se tornam mais padronizadas.

A adoção clínica acelerou acentuadamente em 2025, à medida que os neurologistas se tornaram mais dispostos a discutir o tratamento anti-amiloide com os pacientes. Essa mudança importa porque a elegibilidade para terapias modificadoras da doença está vinculada à patologia precoce e ao estágio funcional, em vez do ônus de sintomas em estágio tardio. A identificação mais precoce pode estender a duração do tratamento e aumentar o valor de cada paciente tratado ao longo do tempo. As terapias sintomáticas estão, portanto, mudando para um papel complementar, em vez de permanecerem a única opção realista em muitas jornadas de tratamento. Se a dosagem de manutenção continuar se aproximando do domicílio, o mercado de terapêuticas para Alzheimer deverá enfrentar menos barreiras de ambiente de cuidado na modificação da doença.

Por Via de Administração: Acessibilidade Oral Lidera, Injetáveis Crescem com a Expansão das Terapias Modificadoras da Doença

A via oral detinha 68,52% do mercado em 2025, enquanto os injetáveis devem avançar a um CAGR de 9,25% até 2031. Os produtos orais lideram porque se encaixam na prescrição comunitária de rotina e não requerem ambiente de entrega especializado. O crescimento dos injetáveis é impulsionado por anticorpos anti-amiloide cujos alvos atualmente dependem de administração sistêmica. Os produtos transdérmicos mantêm um lugar modesto, mas relevante, para pacientes que têm dificuldade de deglutição ou tolerância gastrointestinal. O mercado de terapêuticas para Alzheimer ainda se inclina para a conveniência no uso instalado, mas o crescimento está se movendo em direção a formatos de entrega mais complexos.

A mudança para a dosagem de manutenção subcutânea pode reduzir a dependência de visitas repetidas de infusão. Essa transição pode melhorar a adesão ao tratamento enquanto também libera capacidade nos centros de infusão hospitalar. Também pode apoiar uma participação mais ampla de serviços de entrega domiciliar e farmácias especializadas à medida que o modelo de tratamento amadurece. Candidatos a terapias modificadoras da doença orais em pipeline poderiam posteriormente reequilibrar a economia das vias se demonstrarem forte comprovação clínica. Até então, o tamanho do mercado de terapêuticas para Alzheimer vinculado a terapias injetáveis deve continuar crescendo à medida que os produtos modificadores da doença se expandem.

Por Canal de Distribuição: Redes Hospitalares Lideram Enquanto a Dispensação Digital se Expande

As farmácias hospitalares detinham 36,42% do mercado em 2025, enquanto as farmácias online devem crescer a um CAGR de 11,25% até 2031. A liderança hospitalar reflete o papel central dos protocolos de infusão, monitoramento e supervisão especializada na entrega de terapias modificadoras da doença. As farmácias de varejo permaneceram o segundo maior canal porque atendem à ampla base de usuários de terapia oral sintomática. As farmácias online estão ganhando por meio da conveniência de pedidos por correio e comportamento estável de reabastecimento no tratamento oral de longo prazo. O mercado de terapêuticas para Alzheimer está, portanto, operando por meio de dois modelos de canal com estruturas de complexidade e margem muito diferentes.

Um modelo de canal é construído em torno de cuidados hospitalares e ambulatoriais especializados para biológicos que requerem monitoramento e administração controlada. O segundo modelo centra-se na dispensação oral de alto volume por meio de plataformas de varejo e digitais. À medida que as terapias premium se expandem, a importância das farmácias hospitalares dificilmente enfraquecerá rapidamente, mesmo que o crescimento online permaneça mais rápido. Os serviços de entrega domiciliar especializados podem gradualmente preencher a lacuna para o cuidado injetável em fase de manutenção. Essa divisão mantém o design de canal, o suporte ao reembolso e a logística do paciente como elementos centrais do planejamento no mercado de terapêuticas para Alzheimer.

Por Estágio do Paciente: Demência Leve Lidera a Receita Enquanto o Comprometimento Cognitivo Leve Ganha Velocidade

A demência leve detinha 46,24% do mercado em 2025, enquanto o comprometimento cognitivo leve deve crescer a um CAGR de 10,15% até 2031. A demência leve lidera porque combina a população atualmente tratada mais ampla com maior adesão ao tratamento no dia a dia do que nos estágios posteriores. O comprometimento cognitivo leve está se expandindo mais rapidamente porque as terapias anti-amiloide aprovadas se concentram em pacientes mais cedo no curso da doença. Os estágios moderado e grave ainda representam grandes números de pacientes, mas geram menos receita de terapias modificadoras da doença sob os limites de tratamento atuais. O mercado de terapêuticas para Alzheimer é cada vez mais moldado pela rapidez com que os sistemas conseguem identificar pacientes antes que eles avancem além da janela de tratamento aprovada.

O relatório de Fatos e Números sobre a Doença de Alzheimer de 2025 observou que 34% a 59% dos americanos com 65 anos ou mais vivem em áreas com potencial escassez de especialistas em demência. Essa escassez retarda diretamente a conversão dos primeiros sintomas para a elegibilidade de tratamento confirmada. Cada paciente diagnosticado com comprometimento cognitivo leve, em vez de demência moderada, torna-se um candidato de maior duração para a terapia. As vias de triagem baseadas em sangue e de diagnóstico habilitadas por telessaúde, portanto, importam tanto quanto os lançamentos de novos produtos para esse mix de estágios. No setor de terapêuticas para Alzheimer, a captura em estágio mais precoce continuará decidindo onde o crescimento de alto valor se concentra.

Por Usuário Final: Hospitais Ancoram o Início, Cuidados Domiciliares Ganham Importância

Os hospitais detinham 41,82% do mercado em 2025, enquanto os ambientes de cuidados domiciliares devem crescer a um CAGR de 11,25% até 2031. Os hospitais lideram porque ancoram a terapia de infusão, as avaliações de biomarcadores e o monitoramento de segurança baseado em ressonância magnética. As clínicas de memória também estão se tornando mais importantes onde a avaliação multidisciplinar é necessária para confirmar a candidatura às terapias modificadoras da doença. Os cuidados domiciliares estão crescendo mais rapidamente porque a dosagem de manutenção está se aproximando do paciente e do cuidador. O mercado de terapêuticas para Alzheimer ainda começa nos hospitais, mesmo quando o cuidado posterior se desloca para fora.

A administração domiciliar pode reduzir o custo de entrega e diminuir o ônus das visitas repetidas às instalações para pacientes e cuidadores. Isso o torna mais atraente para os pagadores que estão avaliando o custo total do cuidado, em vez de apenas o preço unitário do medicamento. As instalações de cuidados de longa duração e os ambientes de vida assistida continuam a apoiar o uso estável de medicamentos sintomáticos. Os centros de pesquisa permanecem relevantes por meio do recrutamento para ensaios e das vias de acesso antecipado. À medida que as opções de local de cuidado se ampliam, o mercado de terapêuticas para Alzheimer redistribuirá a receita por usuário final, mas os hospitais devem permanecer o principal ponto de entrada para o início das terapias modificadoras da doença.

Anlise Geográfica

A América do Norte detinha 40,24% da participação do mercado de terapêuticas para Alzheimer em 2025, tornando-se a maior base de receita regional. Os Estados Unidos impulsionaram essa posição com 7,4 milhões de pessoas com 65 anos ou mais vivendo com demência de Alzheimer em 2026, enquanto os custos nacionais de saúde e cuidados de longa duração são projetados em USD 409 bilhões[3]Alzheimer's Association, "Relatório de Fatos e Números sobre o Alzheimer 2026," Alzheimer's Association, alz.org. A região também se beneficia de maior profundidade de seguro e de uma via definida do Medicare para anticorpos anti-amiloide sob a Cobertura com Desenvolvimento de Evidências. Canadá e México permanecem oportunidades menores porque o acesso a especialistas e a amplitude do reembolso são mais limitados. A Europa apresenta um quadro mais dividido porque o lecanemabe obteve aprovação da Comissão Europeia em 2025, enquanto o donanemabe enfrentou um resultado de benefício-risco menos favorável na Europa.

A Ásia-Pacífico deve crescer a um CAGR de 11,15% de 2026 a 2031, tornando-se a zona de crescimento regional mais rápida no mercado de terapêuticas para Alzheimer. O Japão e a China estão posicionados na vanguarda dessa expansão porque já possuem caminhos mais claros para a comercialização inicial de terapias modificadoras da doença. A região também se beneficia do papel crescente dos diagnósticos baseados em sangue, que podem reduzir a dependência de uma infraestrutura de PET escassa. Coreia do Sul, Índia e Austrália permanecem em estágios mais iniciais de adoção, mas cada uma tem espaço para se expandir por meio de melhor acesso a especialistas e identificação mais precoce de pacientes. O mercado de terapêuticas para Alzheimer na Ásia-Pacífico pode escalar rapidamente assim que o diagnóstico, o monitoramento e o reembolso começarem a se mover na mesma direção.

A América do Sul e o Oriente Médio e África permanecem contribuintes de receita menores no mercado de terapêuticas para Alzheimer, e os tratamentos orais sintomáticos ainda representam a maior parte da demanda. Brasil e Argentina lideram a atividade sul-americana, enquanto os países do CCG oferecem o maior potencial de curto prazo dentro do MEA porque os gastos com saúde e a capacidade de especialistas são relativamente mais fortes. Mais de 60% dos casos globais de demência já ocorrem em países de baixa e média renda, mas a maior parte da receita de terapias modificadoras da doença ainda se acumula em sistemas de saúde de alta renda. Medicamentos orais acessíveis, programas mais amplos de conscientização e vias diagnósticas mais simples determinarão, portanto, quanto do mercado de terapêuticas para Alzheimer pode se abrir nessas regiões até 2031.

Cenário Competitivo

O mercado de terapêuticas para Alzheimer é moderadamente concentrado no nível das terapias modificadoras da doença, mas permanece fragmentado entre os medicamentos sintomáticos e o pipeline de desenvolvimento mais amplo. O pipeline de 2026 incluía 158 novos agentes em 192 ensaios clínicos ativos, o que manteve a competição de longo prazo ampla, apesar da liderança de um pequeno número de programas aprovados. Uma análise de 2026 dos padrões de inovação farmacêutica constatou que as terapias para Alzheimer atualmente aprovadas vieram de grandes empresas, enquanto empresas menores eram mais ativas na inovação em estágio inicial. Essa estrutura dá às empresas maiores uma vantagem na validação em estágio tardio, escala de fabricação e lançamento comercial. Também deixa espaço significativo para desenvolvedores menores que possam provar valor em mecanismos novos ou modelos de entrega mais práticos.

A estratégia competitiva está se movendo além da exposição exclusiva ao amiloide no mercado de terapêuticas para Alzheimer. Programas de tau, alvos de neuroinflamação e tecnologias de entrega que melhoram o acesso ao cérebro estão atraindo mais atenção estratégica. O estudo em andamento da Eisai do E2814 com lecanemabe concomitante é o exemplo de combinação mais claro agora em desenvolvimento ativo. A Sanofi também fortaleceu sua posição ao anunciar a aquisição da Vigil Neuroscience em 2025 para adicionar um medicamento investigacional para a doença de Alzheimer. Esses movimentos mostram que as empresas líderes querem uma exposição mais ampla ao próximo ciclo de tratamento, em vez de depender de um único mecanismo.

O espaço comercial em branco permanece mais forte na modificação oral da doença, no diagnóstico mais precoce e no gerenciamento de risco mais simples dentro do mercado de terapêuticas para Alzheimer. Uma terapia que possa demonstrar modificação da doença sem infusão e acompanhamento intensivo por ressonância magnética ganharia uma clara vantagem de acesso. O risco de falha em estágio tardio permanece alto, razão pela qual a diversidade de portfólio ainda importa mesmo para empresas bem capitalizadas. O mercado de terapêuticas para Alzheimer provavelmente recompensará as empresas que alinhem comprovação clínica, entrega de cuidados viável e aceitação pelos pagadores ao mesmo tempo.

Líderes do Setor de Terapêuticas para Alzheimer

-

AbbVie Inc.

-

Biogen Inc.

-

Eisai Co., Ltd.

-

Eli Lilly and Company

-

F. Hoffmann-La Roche Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Fosun Pharma assinou um acordo de opção global exclusivo com a AriBio da Coreia do Sul para o candidato oral para Alzheimer AR1001, pagando uma taxa de opção de USD 60 milhões com valor potencial de marcos superior a USD 4,7 bilhões; o acordo, o maior negócio de licenciamento para Alzheimer na história da biotecnologia sul-coreana, reflete o acelerado investimento farmacêutico chinês no pipeline global de medicamentos para Alzheimer.

- Fevereiro de 2026: O NMPA da China designou a formulação de autoinjector subcutâneo do lecanemabe (LEQEMBI) para Revisão Prioritária, com aprovação potencial permitindo dosagem semanal em domicílio, uma mudança que poderia expandir substancialmente a população de pacientes acessível em um mercado de aproximadamente 17 milhões de pacientes elegíveis.

Escopo do Relatório do Mercado Global de Terapêuticas para Alzheimer

De acordo com o escopo do relatório, as terapêuticas para Alzheimer referem-se aos tratamentos e intervenções desenvolvidos para prevenir, retardar ou controlar os sintomas da doença de Alzheimer. O mercado de terapêuticas para Alzheimer é segmentado por classe de medicamento, tipo de tratamento, via de administração, canal de distribuição, estágio do paciente, usuário final e geografia. Por classe de medicamento, o mercado inclui inibidores da colinesterase, antagonistas do receptor NMDA, imunoterapias anti-amiloide, terapias combinadas e outras classes de medicamentos. Por tipo de tratamento, é dividido em tratamento sintomático e terapias modificadoras da doença. Com base na via de administração, a segmentação inclui opções orais, injetáveis e transdérmicas. A segmentação por canal de distribuição compreende farmácias hospitalares, farmácias de varejo, farmácias online e outros canais. Por estágio do paciente, o mercado é categorizado em comprometimento cognitivo leve, demência leve, demência moderada e demência grave. A segmentação por usuário final inclui hospitais, clínicas de memória, ambientes de cuidados domiciliares e outros usuários.

Geograficamente, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Inibidores da Colinesterase |

| Antagonistas do Receptor NMDA |

| Imunoterapias Anti-Amiloide |

| Terapias Combinadas |

| Outras Classes de Medicamentos |

| Tratamento Sintomático |

| Terapias Modificadoras da Doença |

| Oral |

| Injetável |

| Transdérmico |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Outros Canais de Distribuição |

| Comprometimento Cognitivo Leve |

| Demência Leve |

| Demência Moderada |

| Demência Grave |

| Hospitais |

| Clínicas de Memória |

| Ambientes de Cuidados Domiciliares |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Inibidores da Colinesterase | |

| Antagonistas do Receptor NMDA | ||

| Imunoterapias Anti-Amiloide | ||

| Terapias Combinadas | ||

| Outras Classes de Medicamentos | ||

| Por Tipo de Tratamento | Tratamento Sintomático | |

| Terapias Modificadoras da Doença | ||

| Por Via de Administração | Oral | |

| Injetável | ||

| Transdérmico | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Outros Canais de Distribuição | ||

| Por Estágio do Paciente | Comprometimento Cognitivo Leve | |

| Demência Leve | ||

| Demência Moderada | ||

| Demência Grave | ||

| Por Usuário Final | Hospitais | |

| Clínicas de Memória | ||

| Ambientes de Cuidados Domiciliares | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado das terapêuticas para Alzheimer até 2031?

O mercado de terapêuticas para Alzheimer deve atingir USD 11,06 bilhões até 2031, partindo de USD 7,48 bilhões em 2026, crescendo a um CAGR de 8,12%.

Qual categoria de tratamento está crescendo mais rapidamente nos cuidados para Alzheimer?

As terapias modificadoras da doença são o tipo de tratamento de crescimento mais rápido, com um CAGR projetado de 10,52% até 2031.

Qual classe de medicamento gera atualmente a maior receita?

Os inibidores da colinesterase lideraram todas as classes de medicamentos com 52,31% de participação em 2025, devido à longa história de prescrição, disponibilidade de genéricos e baixo custo de tratamento.

Por que o comprometimento cognitivo leve está se tornando mais importante comercialmente?

O comprometimento cognitivo leve deve crescer a um CAGR de 10,15% até 2031 porque as terapias anti-amiloide aprovadas se concentram em pacientes mais cedo no curso da doença.

Qual região está se expandindo mais rapidamente até 2031?

A Ásia-Pacífico é o cluster regional de crescimento mais rápido, com um CAGR de 11,15% até 2031, impulsionado pelos esforços de diagnóstico mais precoce e pela expansão das vias de acesso às terapias modificadoras da doença.

Qual é a maior barreira para o uso mais amplo das terapias anti-amiloide?

Custo e monitoramento permanecem as maiores barreiras, porque o acesso ao tratamento depende de diagnósticos, acompanhamento por ressonância magnética, capacidade de especialistas e aprovação dos pagadores, e não apenas do medicamento em si.

Página atualizada pela última vez em: