Tamanho e Participação do Mercado de Terapêuticas para Tumores Cerebrais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

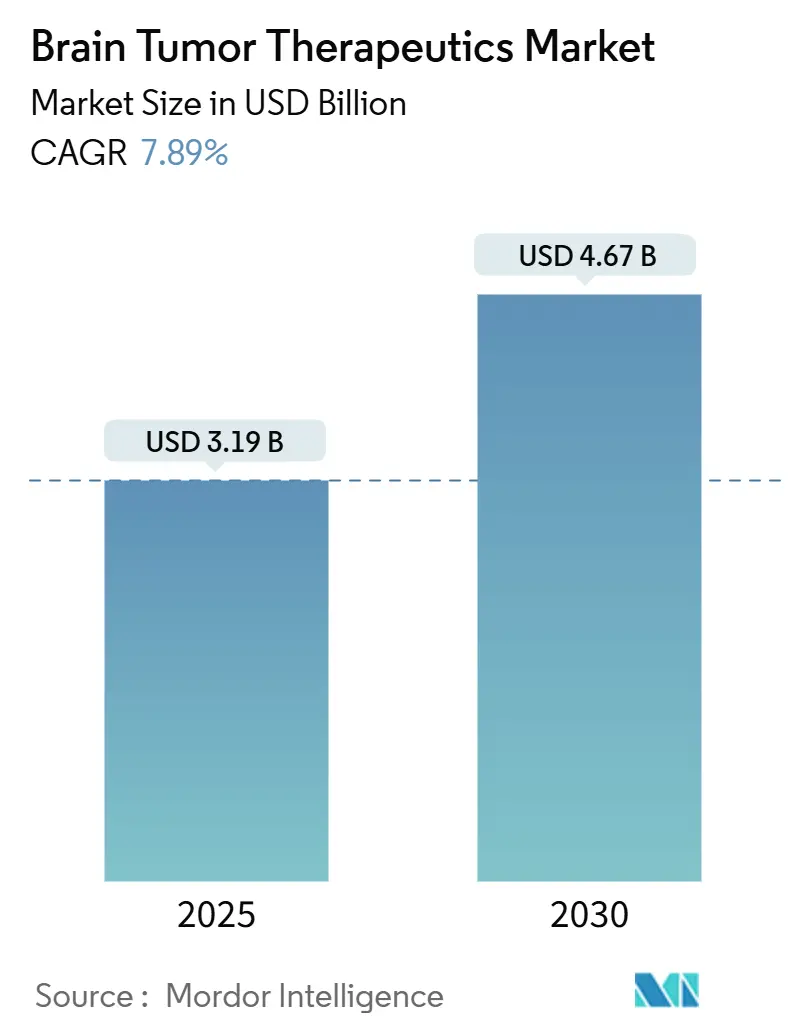

| Tamanho do Mercado (2025) | 3.19 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.67 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.89% CAGR |

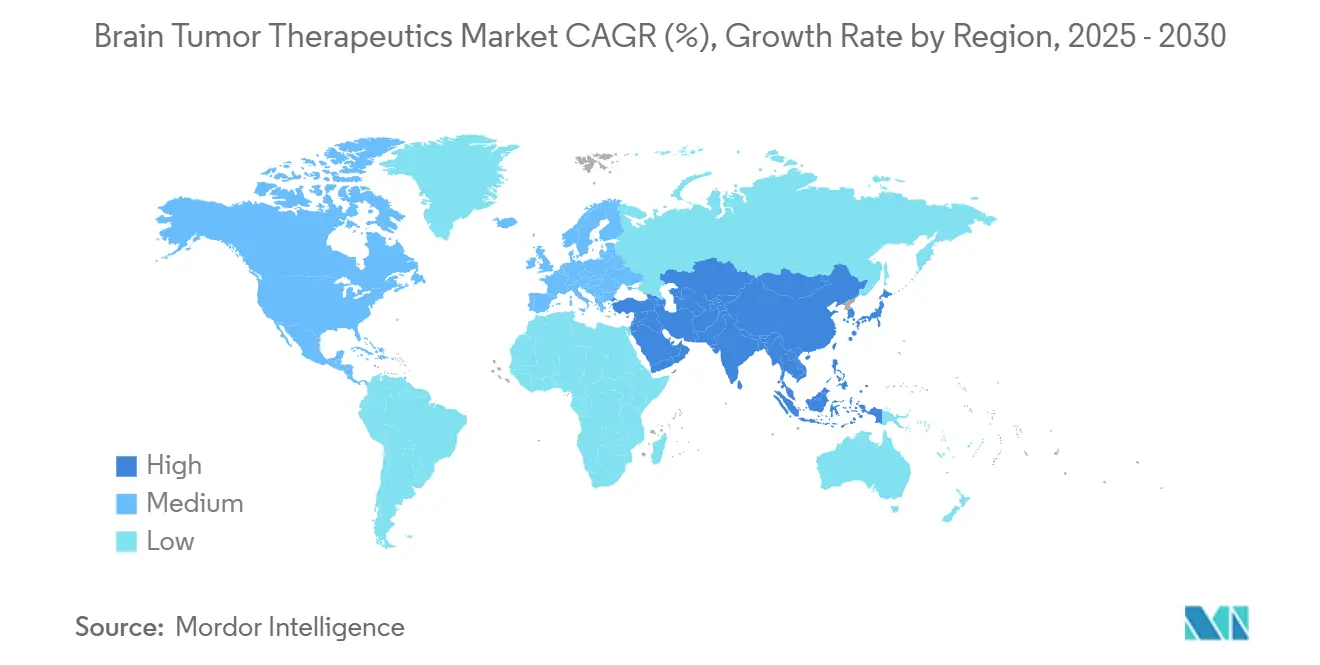

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

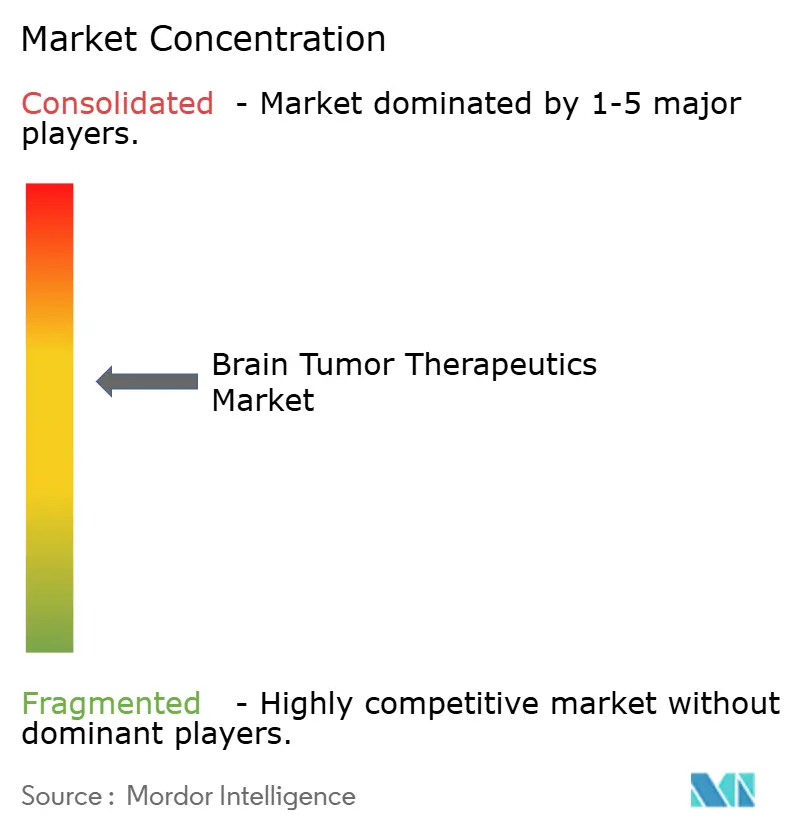

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Terapêuticas para Tumores Cerebrais pela Mordor Intelligence

O mercado de terapêuticas para tumores cerebrais atingiu USD 3,19 bilhões em 2025 e prevê-se que suba para USD 4,67 bilhões até 2030, expandindo a uma TCCA de 7,89%. O crescimento robusto reflete a convergência de avanços em medicina de precisão, aprovações aceleradas e um pipeline constante de ativos em estágio avançado que encurtam a jornada do laboratório ao leito. O lançamento comercial da Terapia de Captura de Nêutrons por Boro (BNCT) juntamente com ferramentas de reposicionamento de medicamentos habilitadas por IA está mudando as expectativas terapêuticas, particularmente para glioma e outros tumores de alto grau. Os regimes intravenosos ainda dominam a prática clínica porque permitem controle farmacocinético rigoroso, contudo agentes orais direcionados estão ganhando tração à medida que as soluções de barreira hematoencefálica melhoram. Investidores continuam a canalizar somas recordes para neuro-oncologia, com grandes grupos biofarmacêuticos alocando mais de USD 53 bilhões em ativos neurológicos nos últimos dois anos. Porém, interrupções na cadeia de suprimentos de radioisótopos e custos elevados de terapia moderam o impulso de curto prazo.

Principais Conclusões do Relatório

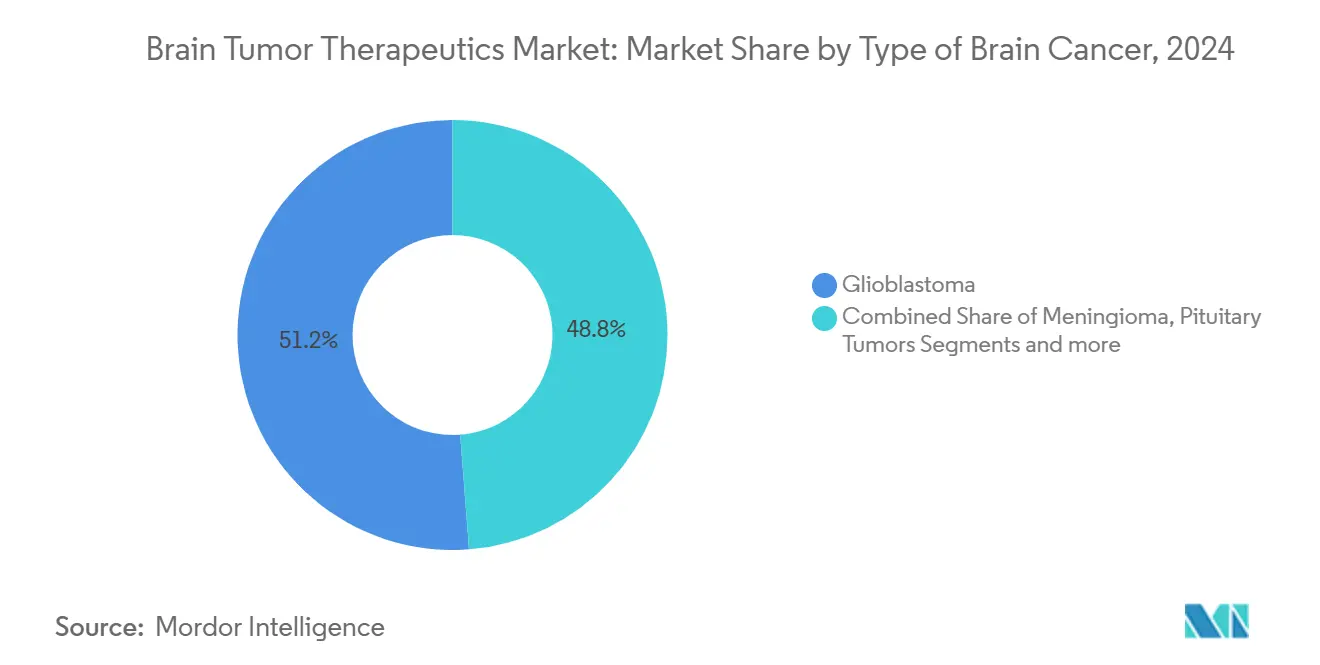

- Por tipo de câncer, o glioblastoma liderou com 51,23% da participação do mercado de terapêuticas para tumores cerebrais em 2024, enquanto também está posicionado para a TCCA mais rápida de 8,45% até 2030.

- Por terapia, a imunoterapia deteve 32,56% da participação de receita em 2024; tratamentos de moléculas pequenas direcionadas estão projetados para registrar a maior TCCA de 8,52% até 2030.

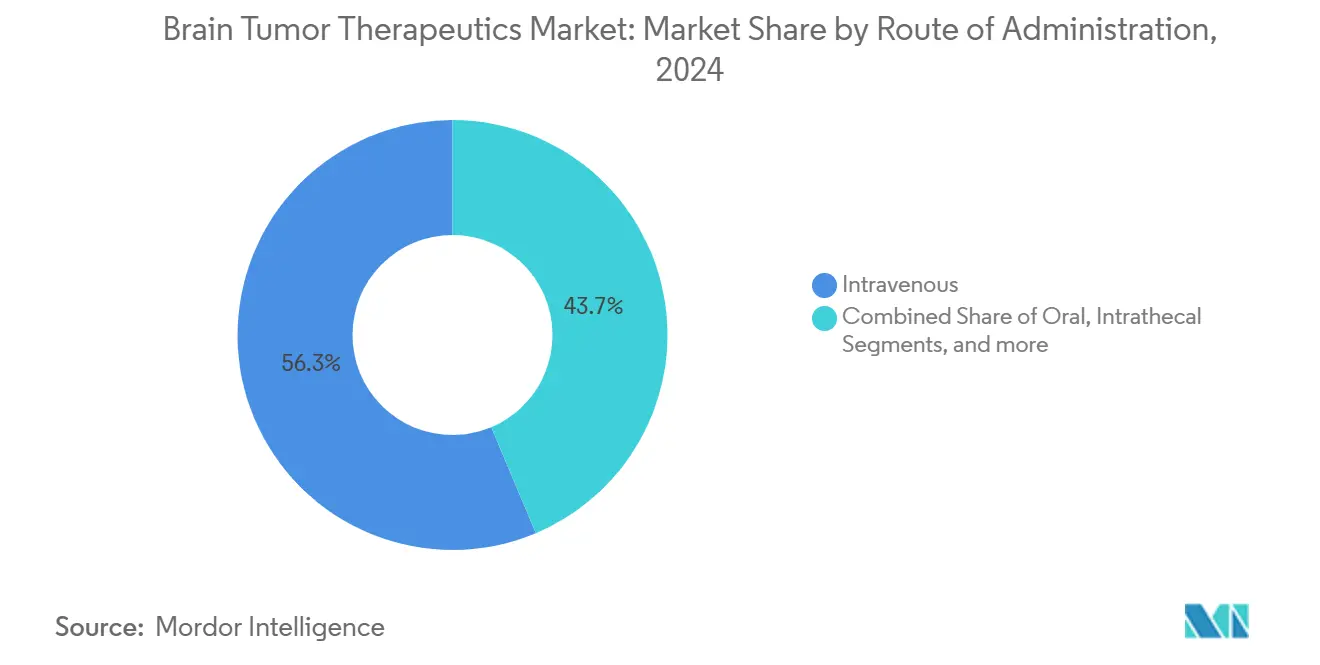

- Por via de administração, o segmento intravenoso comandou 56,34% da participação do tamanho do mercado de terapêuticas para tumores cerebrais em 2024.

- Por geografia, a América do Norte representou 40,34% da participação de receita em 2024, enquanto a Ásia-Pacífico está prevista para subir a uma TCCA de 8,54% até 2030.

Tendências e Insights do Mercado Global de Terapêuticas para Tumores Cerebrais

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (≈) % Impacto na Previsão de TCCA | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Incidência crescente de tumores cerebrais primários e metastáticos | +1.8% | Global | Médio prazo (2-4 anos) |

| Expansão de pipeline em estágio avançado e aprovações aceleradas do FDA | +2.1% | América do Norte e UE, transbordamento para APAC | Curto prazo (≤ 2 anos) |

| Mudança da medicina de precisão para terapias guiadas por biomarcadores | +1.6% | Global; ganhos iniciais nos EUA, Alemanha, Japão | Médio prazo (2-4 anos) |

| Iniciativas governamentais de câncer cerebral e aumentos de financiamento | +1.2% | Núcleo da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Impulso do lançamento comercial de BNCT | +0.9% | Núcleo APAC; transbordamento para MEA | Longo prazo (≥ 4 anos) |

| Reposicionamento de medicamentos habilitado por IA acelera candidatos para tumores órfãos | +1.4% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de pipeline em estágio avançado e aprovações aceleradas do FDA

A velocidade regulatória continua a remodelar o mercado de terapêuticas para tumores cerebrais. A aprovação do vorasidenib em 2024 para glioma de grau 2 IDH-mutante dobrou a sobrevida livre de progressão mediana versus placebo, validando caminhos de desenvolvimento guiados por biomarcadores[1]Drugs.com, "FDA Approves Vorasidenib for Low-Grade Glioma," drugs.com. Designações de terapia inovadora estão comprimindo cronogramas, enquanto isenções de dispositivos investigacionais agora cobrem plataformas de radioterapia inovadoras como as sementes de rádio-224 Alpha DaRT para glioblastoma recorrente. O impulso coletivo encurta ciclos de comercialização e incentiva estudos principais multi-braços que combinam subconjuntos moleculares com agentes direcionados.

Mudança da medicina de precisão para terapias guiadas por biomarcadores

Testes de rotina para mutação IDH, metilação do promotor MGMT e codeleção 1p/19q agora guiam a seleção de regime em centros líderes. Plataformas de biópsia líquida fornecem leituras moleculares em tempo real, permitindo mudanças de terapia antes da progressão radiográfica. Algoritmos de aprendizado de máquina integrando perfis multi-ômicos já preveem respostas à imunoterapia com precisão de 90%+, uma capacidade que está refinando critérios de elegibilidade para bloqueio de checkpoint.

Lançamento comercial de plataformas BNCT compactas

O Japão moveu a Terapia de Captura de Nêutrons por Boro do uso experimental para serviço hospitalar de rotina instalando fontes de nêutrons baseadas em acelerador compacto que substituem os grandes reatores de pesquisa usados em estudos anteriores. Mais de 500 pacientes já receberam a terapia, estabelecendo um primeiro registro de segurança e eficácia no mundo real para a modalidade. Programas clínicos agora estão se estendendo além de tumores recorrentes de cabeça e pescoço para malignidades cerebrais, auxiliados por transportadores de boro de nova geração, como compostos conjugados a peptídeos que se acumulam mais seletivamente no tecido tumoral. Estudos paralelos de Monte Carlo mostram que geradores de nêutrons redesenhados podem atingir razões de fluxo térmico-para-epitermal que correspondem às diretrizes de tratamento da AIEA, um marco técnico que abre a porta para aplicações mais amplas de doenças e instalação em centros regionais de câncer.

Reposicionamento de medicamentos assistido por IA para tumores cerebrais órfãos

Plataformas de aprendizado de máquina que examinam bibliotecas de compostos legados contra conjuntos de dados multi-ômicos de câncer estão comprimindo o cronograma de descoberta para terapêuticas de tumores cerebrais raros de décadas para apenas alguns anos. Algoritmos de reconhecimento de padrões já destacaram novos usos para moléculas familiares, incluindo o reposicionamento do anti-helmíntico mebendazol para glioblastoma, agora protegido em um depósito de patente recente. A precisão do modelo continua melhorando à medida que conjuntos de treinamento combinam dados genômicos, transcriptômicos e de resultados de tratamento do mundo real, permitindo que desenvolvedores prevejam resposta a medicamentos no nível de subtipo tumoral com alta confiança. A abordagem é especialmente valiosa para tumores cerebrais ultra-raros cujos pequenos grupos de pacientes tornam estudos prospectivos convencionais impraticáveis; o reposicionamento guiado por IA fornece candidatos clinicamente acionáveis enquanto minimiza tanto custo quanto tempo.

Análise de Impacto das Restrições*

| Restrição | (≈) % Impacto na Previsão de TCCA | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo de terapêuticas inovadoras e regimes de combinação | -1.4% | Global | Curto prazo (≤ 2 anos) |

| Barreira hematoencefálica limita penetração de moléculas pequenas e biológicos | -1.1% | Global | Médio prazo (2-4 anos) |

| Resistência à imunoterapia impulsionada pelo microambiente tumoral | -0.8% | Global | Médio prazo (2-4 anos) |

| Escassez de suprimento de radioisótopos para instalações BNCT | -0.6% | Núcleo APAC; emergindo na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de terapêuticas inovadoras e regimes de combinação

Terapias celulares e gênicas pioneiras frequentemente excedem USD 400.000 por curso, enquanto combinações multi-agentes podem adicionar outros USD 300.000 anualmente, sobrecarregando orçamentos de pagadores. Sistemas de saúde agora vinculam reembolso a resultados do mundo real, criando atrasos de cobertura que limitam adoção precoce em configurações de menor renda.

Barreira hematoencefálica limita penetração de moléculas pequenas e biológicos

Apenas 2% das moléculas sistêmicas atingem concentrações terapêuticas no cérebro, forçando dependência em altas doses que elevam toxicidade sistêmica. Ultrassom focado, administração por convecção aumentada e transportadores de nanopartículas estão progredindo, contudo intensidade de capital e treinamento especializado desaceleram o lançamento além de centros terciários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Câncer Cerebral: Glioblastoma impulsiona inovação apesar dos obstáculos terapêuticos

O glioblastoma deteve 51,23% da participação do mercado de terapêuticas para tumores cerebrais em 2024 e está projetado para crescer a uma TCCA de 8,45%, sustentando a maior fatia do tamanho do mercado de terapêuticas para tumores cerebrais até 2030. Alta mortalidade, opções limitadas de cuidados padrão e o surgimento de campos de tratamento de tumor ajudam a manter o foco do investidor.

Pareamentos contínuos de dispositivo-medicamento, vacinas peptídicas e inibidores seletivos de IDH ilustram concentração de capital neste segmento. Meningioma segue em termos de valor graças a protocolos refinados de radiocirurgia, enquanto tumores pituitários se beneficiam de novos moduladores endócrinos que normalizam níveis hormonais mais previsivelmente. Subtipos com tendência pediátrica como meduloepitelioma e ependimoma agora integram radioterapia adaptada ao risco com diagnósticos moleculares, melhorando a sobrevida de cinco anos, contudo deixando doença recidivada uma prioridade urgente de pesquisa.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Terapia: Moléculas pequenas direcionadas superam imunoterapia em ritmo de crescimento

A imunoterapia comandou 32,56% da receita em 2024 e permanece integral para tumores de alta carga mutacional. Não obstante, a onda de aprovação liderada por precisão agora posiciona a terapia de moléculas pequenas direcionadas como a categoria de crescimento mais rápido a uma TCCA antecipada de 8,52%, refletindo o apetite do mercado de terapêuticas para tumores cerebrais por agentes oralmente dosados e combinados a biomarcadores.

A quimioterapia perdura como terapia adjuvante ou de resgate, mas regimes de dose densa enfrentam substituição à medida que inibidores específicos de mutação ganham reembolso. Terapias gênicas e celulares introduzem potencial curativo, contudo confrontam escalabilidade e custo. Enquanto isso, adjuvantes radioterápicos como BNCT estão expandindo além de indicações de cabeça e pescoço, reforçando protocolos multimodais.

Por Via de Administração: Intravenosa permanece dominante em meio à inovação de administração

O segmento intravenoso cobriu 56,34% do tamanho do mercado de terapêuticas para tumores cerebrais em 2024 e deve subir a uma TCCA de 8,34% até 2030. Clínicos dependem da administração IV para titulação precisa de dose e gerenciamento de toxicidade em tempo real em medicamentos de índice terapêutico estreito.

Agentes orais direcionados estão escalando graças à permeabilidade melhorada e conveniência do paciente, enquanto métodos intratecais e intraventriculares veem uso de nicho em disseminação leptomeníngea. Estudos de administração por convecção aumentada demonstram concentrações tumorais 100 vezes maiores versus infusão sistêmica, contudo complexidade técnica confina isso a centros de referência.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise de Geografia

A América do Norte manteve 40,34% da participação de mercado em 2024 e desfruta de densidade inigualável de estudos clínicos, adoção de testes genômicos e mecanismos de pagadores que aceleram a adoção de novos produtos[2]U.S. Food and Drug Administration, "Drugs@FDA Database," fda.gov. A grande base instalada da região de sistemas Gamma Knife e BNCT apoia regimes de combinação, e financiamento filantrópico do Biden Cancer Moonshot sustenta programas de pesquisa translacional[3]White House, "Cancer Moonshot Fact Sheet," whitehouse.gov .

A Europa segue com contribuições constantes à medida que aprovações centralizadas da EMA simplificam o acesso através dos estados membros, e parcerias público-privadas co-financiam projetos de tumores órfãos. Alemanha, França e Itália coletivamente hospedam mais de 120 estudos intervencionais de tumor cerebral em andamento, enquanto registros pan-europeus fornecem evidência do mundo real para agências de avaliação de tecnologia em saúde.

Ásia-Pacífico, a região de crescimento mais rápido a 8,54% TCCA, beneficia-se da modernização regulatória da China, onde 60+ medicamentos inovadores ganharam aprovação sob caminhos acelerados em 2024. A adoção precoce de BNCT do Japão torna o país um hub de referência regional, e instituições australianas aproveitam cronogramas éticos favoráveis para recrutar pacientes internacionais. Estruturas de reembolso melhoradas na Coreia do Sul e Singapura ampliam ainda mais o acesso do paciente a regimes de vanguarda.

Cenário Competitivo

A competição é intensa, porém moderadamente concentrada, com líderes farmacêuticos globais e biotecnologias ágeis correndo para garantir rótulos pioneiros. Novartis, Roche e Bristol-Myers Squibb aproveitam pipelines diversificados e expertise em oncologia de precisão para ancorar a franquia de glioma de alto valor. Novocure capturou o nicho de campos de tratamento de tumor após demonstrar ganhos de sobrevida global em múltiplos estudos randomizados.

A atividade de aquisição está vigorosa. A compra de USD 30 milhões da Merck da Modifi Biosciences entregou um potenciador de dano ao DNA projetado para contornar a resistência ao temozolomida. O movimento de USD 4,1 bilhões da Bristol-Myers Squibb pela RayzeBio garantiu uma plataforma radiofarmacêutica de actínio-225, embora escassez global de isótopos ameace consistência de suprimento[4]Fierce Pharma, "Radiopharmaceutical Supply Headwinds Stall Clinical Programs," fiercepharma.com.

Desenvolvedores também perseguem espaço em branco de tumores raros, onde densidade competitiva permanece baixa e reguladores oferecem comprovantes de revisão prioritária. Empresas com capacidades de estudos adaptativos e alianças de defesa do paciente garantem inscrição mais rápida e conjuntos de dados do mundo real diferenciados que reforçam dossiês de reembolso.

Líderes da Indústria de Terapêuticas para Tumores Cerebrais

-

Bayer AG

-

F. Hoffmann-La Roche Ltd

-

Eisai Inc.

-

Novartis AG

-

Merck & Co. Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: Novocure relatou que TTFields mais gemcitabina/nab-paclitaxel elevou a sobrevida global para 16,2 meses no estudo Fase 3 PANOVA-3, com um depósito regulatório planejado para o final de 2025.

- Abril de 2025: O FDA concedeu uma isenção de dispositivo investigacional para terapia Alpha DaRT rádio-224 em um piloto de glioblastoma recorrente, introduzindo radiação alfa localizada aos estudos dos EUA.

- Janeiro de 2025: Elicio Therapeutics garantiu alinhamento do FDA em um caminho de registro ELI-002 em câncer cerebral, avançando uma imunoterapia baseada em anfífilo em direção à aprovação potencial.

- Agosto de 2024: Vorasidenib (Voranigo) ganhou aprovação do FDA para glioma de grau 2 IDH-mutante, dobrando a sobrevida livre de progressão mediana para 27,7 meses.

Escopo do Relatório Global do Mercado de Terapêuticas para Tumores Cerebrais

Conforme o escopo do relatório, tumor cerebral surge do crescimento anormal de células cancerosas no cérebro. Um tumor cerebral é uma das principais causas de morte globalmente. Meningioma é o tipo mais comum de tumor cerebral e o mais difícil de tratar, enquanto tratamentos para glioma geralmente têm melhores resultados. O Mercado de Terapêuticas para Tumores Cerebrais é Segmentado por Tipo de Câncer Cerebral (Glioblastoma, Meningioma, Tumores Pituitários e Outros Tipos de Câncer Cerebral), Terapia (Quimioterapia, Imunoterapia, Terapia Gênica e Outras Terapias), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório também cobre os tamanhos de mercado estimados e tendências para 17 países através das principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Glioblastoma |

| Meningioma |

| Tumores Pituitários |

| Ependimoma |

| Meduloepitelioma |

| Outros Tumores Raros |

| Quimioterapia |

| Imunoterapia |

| Terapia Gênica e Celular |

| Terapia de Moléculas Pequenas Direcionadas |

| Campos de Tratamento de Tumor (TTF) e Eletroterapia |

| Adjuvantes de Radioterapia |

| Oral |

| Intravenosa |

| Intratecal / Intraventricular |

| Administração por Convecção Aumentada |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Câncer Cerebral | Glioblastoma | |

| Meningioma | ||

| Tumores Pituitários | ||

| Ependimoma | ||

| Meduloepitelioma | ||

| Outros Tumores Raros | ||

| Por Terapia | Quimioterapia | |

| Imunoterapia | ||

| Terapia Gênica e Celular | ||

| Terapia de Moléculas Pequenas Direcionadas | ||

| Campos de Tratamento de Tumor (TTF) e Eletroterapia | ||

| Adjuvantes de Radioterapia | ||

| Por Via de Administração | Oral | |

| Intravenosa | ||

| Intratecal / Intraventricular | ||

| Administração por Convecção Aumentada | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões-Chave Respondidas no Relatório

Qual é o valor atual do mercado de terapêuticas para tumores cerebrais?

O mercado gerou USD 3,19 bilhões em 2025 e está no caminho para atingir USD 4,67 bilhões até 2030, crescendo a uma TCCA de 7,89%.

Qual tipo de câncer contribui com mais receita?

O glioblastoma contribui com a maior receita, representando 51,23% do mercado de 2024 e expandindo a uma TCCA de 8,45% até 2030.

Por que as terapias de moléculas pequenas direcionadas estão ganhando ritmo?

Moléculas pequenas combinadas a biomarcadores, como inibidores de IDH, oferecem conveniência oral e eficácia melhorada, tornando-as a classe terapêutica de crescimento mais rápido a 8,52% TCCA.

Qual região oferece a oportunidade de crescimento mais rápido?

Ásia-Pacífico é a região de crescimento mais rápido com uma TCCA de 8,54%, apoiada por aprovações aceleradas na China e adoção de BNCT no Japão.

Quais fatores limitam o sucesso do tratamento apesar de novas aprovações?

Altos custos de terapia, limites de penetração da barreira hematoencefálica e restrições de suprimento para radioisótopos restringem acesso mais amplo do paciente e resultados de tratamento consistentes.

Quão concentrado é o cenário competitivo?

O mercado obtém uma pontuação de concentração de 6, indicando dominância moderada pelas cinco principais empresas, permitindo espaço para biotecnologias inovadoras garantirem participação.

Página atualizada pela última vez em: