Tamanho e Participação do Mercado de Dispositivos para Tratamento de Aneurisma Intracraniano

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.90% CAGR |

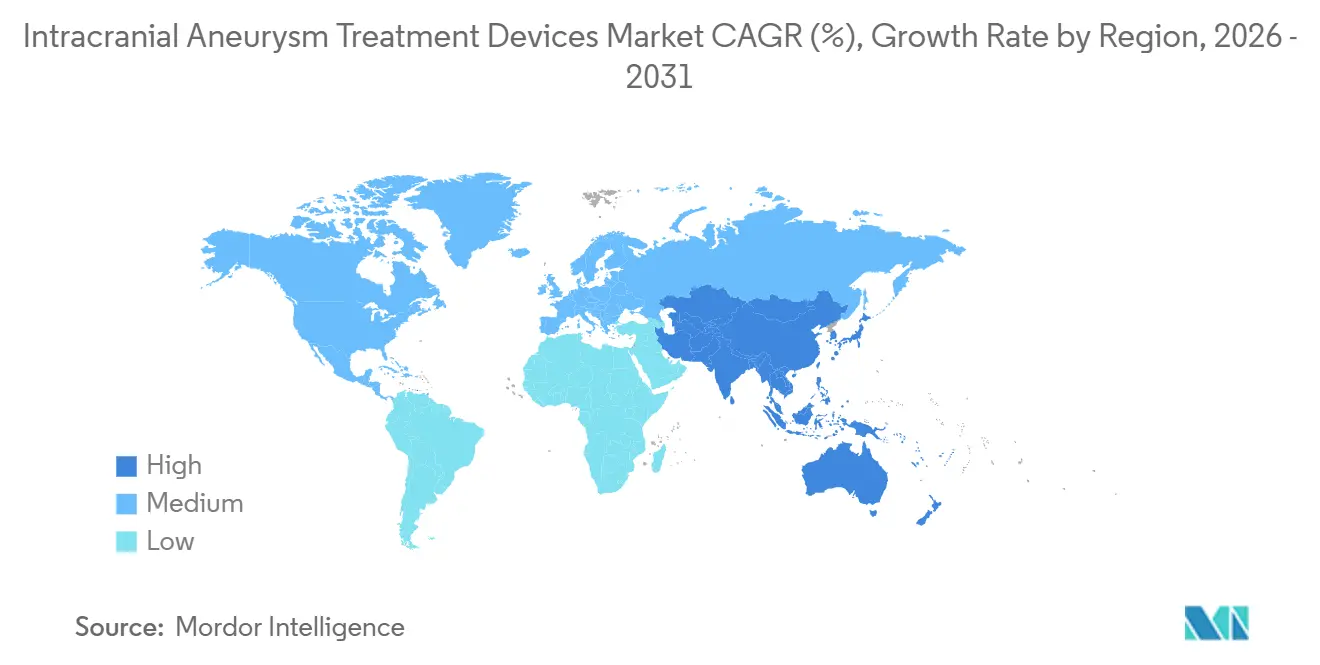

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

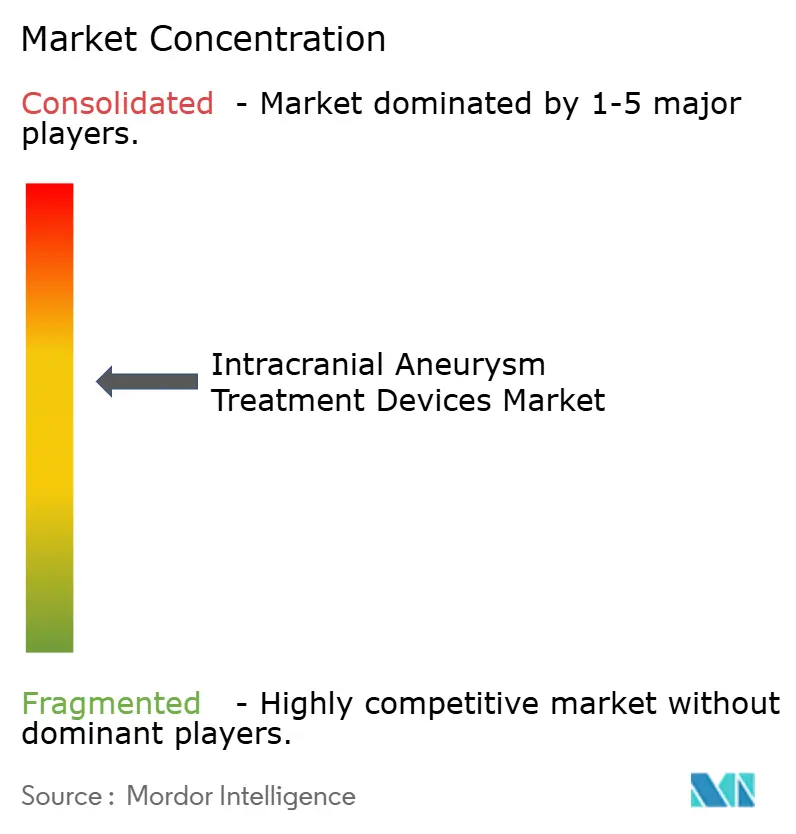

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Tratamento de Aneurisma Intracraniano por Mordor Intelligence

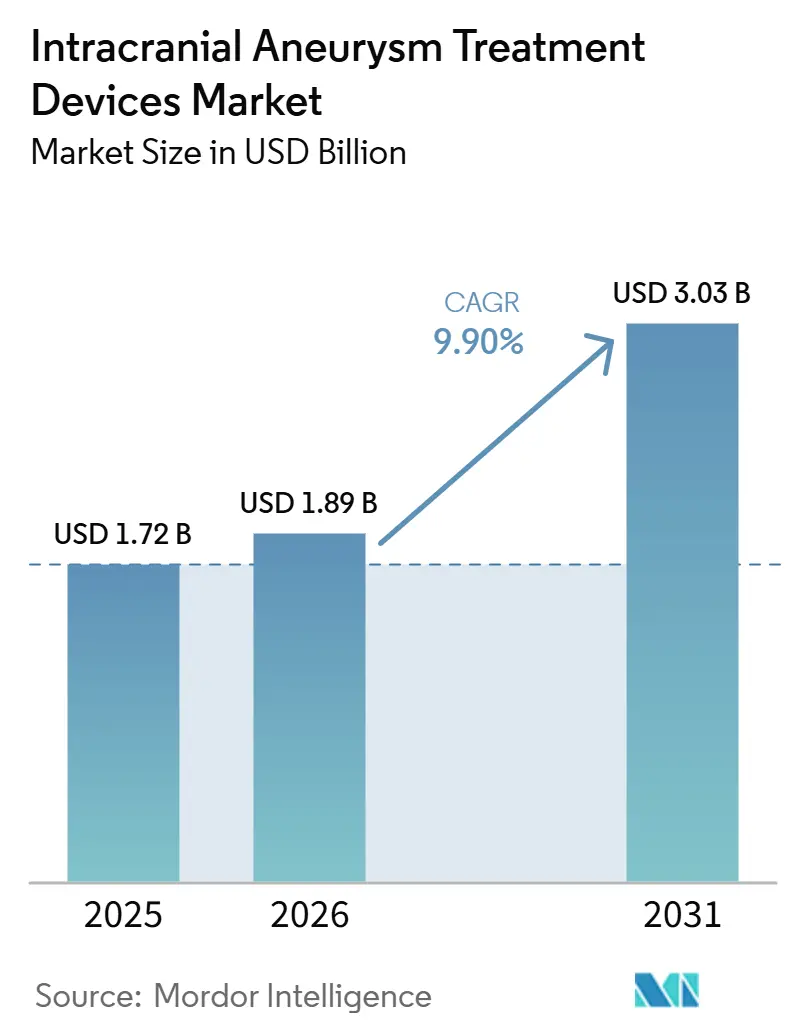

O tamanho do Mercado de Dispositivos para Tratamento de Aneurisma Intracraniano foi avaliado em USD 1,72 bilhão em 2025 e estima-se que cresça de USD 1,89 bilhão em 2026 para atingir USD 3,03 bilhões até 2031, a um CAGR de 9,90% durante o período de previsão (2026-2031).

O crescimento é impulsionado pela rápida adoção de técnicas endovasculares minimamente invasivas, pela detecção incidental crescente de aneurismas não rompidos por meio de exames de imagem cerebral de rotina e por um robusto pipeline de plataformas habilitadas por IA e robóticas. Desviadores de fluxo de quarta geração que entregam 81,7% de taxa de oclusão em seis meses, disruptores de fluxo intrassaculares que eliminam a necessidade de implantação no vaso parental e nano-molas com engenharia de superfície estão deslocando as preferências clínicas em direção a soluções de alta intensidade tecnológica. Os hospitais ainda respondem pela maioria dos procedimentos, mas a migração para centros cirúrgicos ambulatoriais está se acelerando à medida que os modelos de reembolso recompensam ambientes de menor custo e a robótica reduz a fadiga do operador. Regionalmente, a América do Norte mantém a liderança com base na adoção precoce de tecnologia, enquanto os ventos demográficos favoráveis da Ásia-Pacífico a tornam a geografia de expansão mais rápida no mercado de dispositivos para tratamento de aneurisma intracraniano.

Principais Conclusões do Relatório

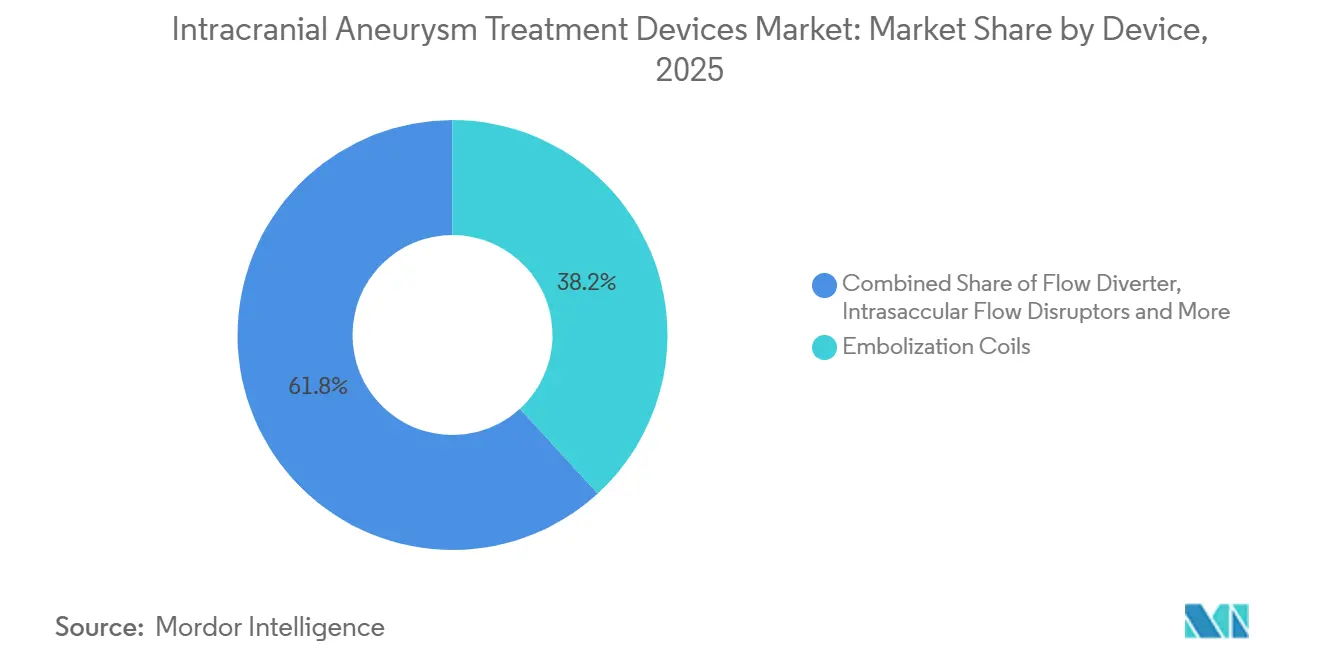

- Por tipo de dispositivo, as molas de embolização lideraram com 38,2% de participação de receita do mercado de dispositivos para tratamento de aneurisma intracraniano em 2025; os desviadores de fluxo estão projetados para registrar o CAGR mais rápido de 14,0% até 2031.

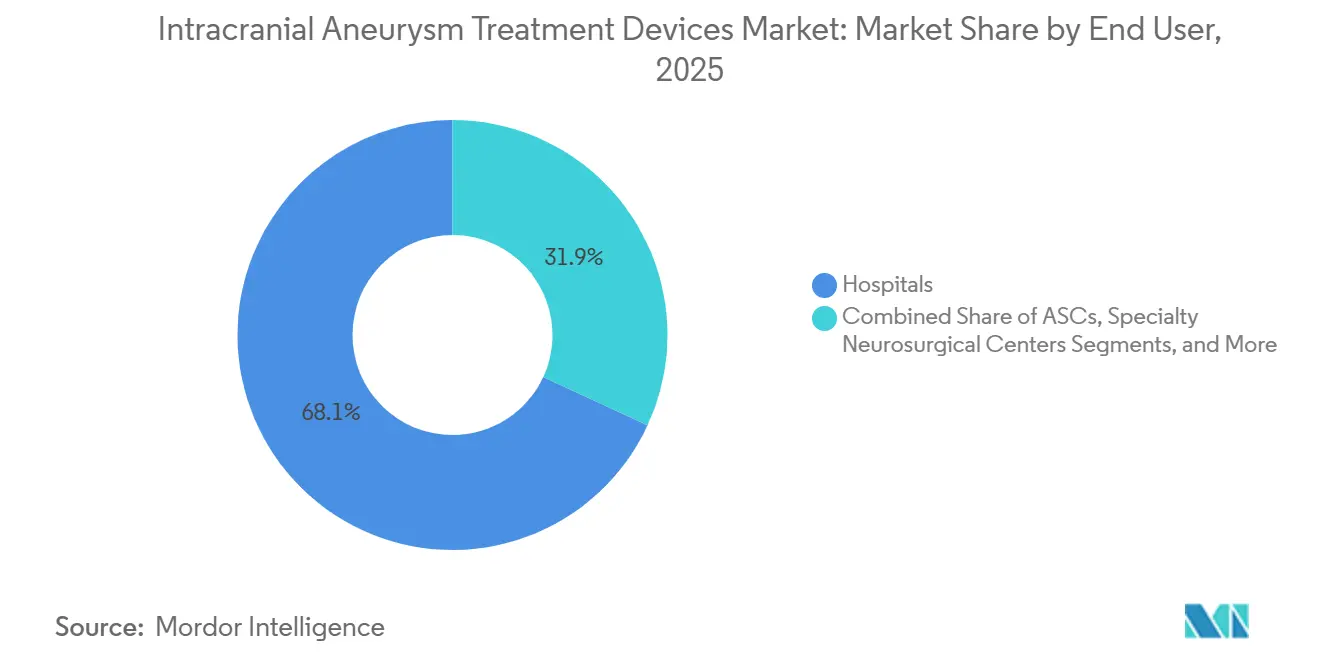

- Por usuário final, os hospitais retiveram 68,1% do tamanho do mercado de dispositivos para tratamento de aneurisma intracraniano em 2025, enquanto os centros cirúrgicos ambulatoriais devem ter um CAGR de 11,8% até 2031.

- Por geografia, a América do Norte deteve 41,3% de participação de receita em 2025, enquanto a Ásia-Pacífico está prevista para crescer a um CAGR de 11,2% até 2031 no mercado de dispositivos para tratamento de aneurisma intracraniano.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos para Tratamento de Aneurisma Intracraniano

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda Crescente por Procedimentos Endovasculares Minimamente Invasivos | +2.80% | Global, com América do Norte e UE liderando a adoção | Médio prazo (2 a 4 anos) |

| Prevalência Crescente de Detecção de Aneurisma Não Roto por Meio de Exames de Imagem Cerebral Incidentais | +2.10% | Global, particularmente mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Hipertensão Relacionada à Idade e Prevalência do Tabagismo em Economias em Desenvolvimento | +1.60% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Designações de Dispositivo Inovador da FDA Acelerando as Aprovações de Dispositivos | +1.40% | América do Norte e UE, com expansão global | Curto prazo (≤ 2 anos) |

| Surgimento de Plataformas de Neurointervação Robótica Guiadas por IA | +1.20% | América do Norte e UE inicialmente, expandindo globalmente | Médio prazo (2 a 4 anos) |

| Aumento do Financiamento de Risco em Startups de Engenharia de Superfície de Nano-Espirais | +0.80% | Global, concentrado em polos de inovação | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Procedimentos Endovasculares Minimamente Invasivos

Desviadores de fluxo prontos para uso ambulatorial e sistemas robóticos guiados por IA tornaram viável a realização de trabalhos neurovascular complexos em ambientes ambulatoriais. Em 2024, os centros cirúrgicos ambulatoriais dos EUA trataram 3,3 milhões de beneficiários do Medicare, sinalizando uma mudança decisiva em relação à neurocirurgia hospitalar[1]Comissão Consultiva de Pagamento do Medicare, "Livro de Dados 2024: Gastos com Saúde e o Programa Medicare," medpac.gov . Implantações robóticas como a plataforma CorPath GRX garantiram 100% de sucesso técnico e menor exposição à radiação, incentivando os sistemas de saúde a abrir suítes dedicadas de neurointervação ambulatorial.

Prevalência Crescente de Detecção de Aneurisma Não Roto por Meio de Exames de Imagem Cerebral Incidentais

A ressonância magnética de alta resolução e a angiotomografia computadorizada agora revelam inúmeras lesões assintomáticas, expandindo a população tratável. Algoritmos de IA como o Viz ANEURYSM, aprovado pela FDA em 2024, padronizam os protocolos de leitura e reduzem a variabilidade entre observadores[2]Administração de Alimentos e Medicamentos dos EUA, "Notificação de Pré-comercialização 510(k) – Viz ANEURYSM," fda.gov. O aumento sobrecarrega os fluxos de trabalho de estratificação de risco e estimula a demanda por ferramentas de suporte à decisão integradas a dispositivos de próxima geração.

Hipertensão Relacionada à Idade e Prevalência do Tabagismo em Economias em Desenvolvimento

A urbanização na China, na Índia e no Sudeste Asiático eleva as taxas de hipertensão e tabagismo, resultando em mais apresentações de aneurisma em coortes mais jovens. Programas nacionais como o "China Saudável 2030" dedicam linhas orçamentárias para a prevenção de acidentes vasculares cerebrais, abrindo caminho para dispositivos de nível econômico projetados para mercados sensíveis ao custo.

Designações de Dispositivo Inovador da FDA Acelerando as Aprovações de Dispositivos

Os mecanismos de aceleração regulatória estão encurtando os prazos de desenvolvimento de dispositivos, conferindo vantagem competitiva às empresas que navegam por vias de aprovação expedita. Em 2024, o Sistema eShunt da CereVasc obteve o status de dispositivo inovador, demonstrando o foco da FDA em agilizar tecnologias neurovascular inovadoras para necessidades clínicas críticas, Medical Device Network, 2024. Além disso, novas emendas ao regulamento do sistema de qualidade, com vigência a partir de fevereiro de 2026, padronizarão os requisitos de fabricação. Embora isso possa beneficiar empresas maiores com sistemas estabelecidos, inovadores menores poderão enfrentar desafios para atender a padrões de conformidade mais rigorosos, FDA, 2024.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Custos de Dispositivos e Procedimentos com Reembolso Limitado | -1.80% | Global, particularmente mercados emergentes | Médio prazo (2 a 4 anos) |

| Escassez de Neurocirurgiões Endovasculares com Dupla Formação em Mercados Emergentes | -1.20% | Ásia-Pacífico, Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Complicações Tromboembólicas Relacionadas ao Dispositivo Exigindo DAPT Vitalício | -0.90% | Global | Curto prazo (≤ 2 anos) |

| Dependência da Cadeia de Suprimentos de Platina e Cobalto – Exposição à Volatilidade de Preços | -0.70% | Polos de fabricação globais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Dispositivos e Procedimentos com Reembolso Limitado

Os códigos de repasse do CMS dos EUA permanecem restritivos para implantes de ponta, enquanto a Coreia reembolsa os desviadores de fluxo apenas para aneurismas grandes, limitando a penetração[3]Centros de Serviços Medicare e Medicaid, "Regra Final do Sistema de Pagamento Prospectivo para Pacientes Ambulatoriais Hospitalares de 2024," cms.gov. Os fabricantes agora acompanham os lançamentos com dossiês de economia da saúde e contratos de compartilhamento de risco para comprovar o valor ao longo da vida útil aos pagadores.

Escassez de Neurocirurgiões Endovasculares com Dupla Formação em Mercados Emergentes

As lacunas de treinamento retardam a difusão tecnológica apesar da disponibilidade de dispositivos. O rigoroso regime de credenciamento do Japão ressalta a proficiência necessária; as economias emergentes carecem de tal infraestrutura, levando os fornecedores a financiar centros regionais de excelência e currículos baseados em simuladores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Desviadores de Fluxo Redefinem o Tratamento Hemodinâmico

Os desviadores de fluxo ocupam a faixa de crescimento mais rápido, expandindo-se a um CAGR de 14,0% até 2031 e erodindo progressivamente a dominância das molas. O Pipeline Vantage registrou 81,7% de oclusão em seis meses em estudos pivotais, enquanto variantes com revestimento hidrofílico reduziram eventos trombóticos para 4,7% e alcançaram 92,3% de fechamento a longo prazo. A platina permanece central, compondo 30-40% do conteúdo de material por sua radiopacidade e biocompatibilidade.

A perspectiva do segmento é fortalecida por disruptores intrassaculares como o WEB 17, que produz 86,5% de oclusão completa em aneurismas rompidos após um ano. Como resultado, os compradores globais estão realocando orçamentos de capital em direção a dispositivos que prometem menos retratamentos e curvas de aprendizado mais curtas, impulsionando o mercado de dispositivos para tratamento de aneurisma intracraniano.

Por Usuário Final: Centros Ambulatoriais Capturam o Impulso do Atendimento Ambulatorial

Os hospitais ainda geram a maior parte da receita, mas os centros cirúrgicos ambulatoriais crescem a um CAGR de 11,8% até 2031, à medida que a robótica reduz a pegada dos equipamentos e o reembolso favorece a alta no mesmo dia. Os volumes de casos neuro-intervencionistas em centros ambulatoriais nos Estados Unidos aumentaram acentuadamente em 2024, refletindo o endosso dos pagadores a ambientes de custo eficiente.

Os fabricantes estão, portanto, desenvolvendo plataformas de operador único com cartuchos pré-carregados para se adequar aos fluxos de trabalho ambulatoriais. Os ganhos de produtividade resultantes reforçam a mudança estrutural e ampliam o tamanho do mercado de dispositivos para tratamento de aneurisma intracraniano nos canais ambulatoriais.

Análise Geográfica

A América do Norte sustentou uma participação de receita de 41,3% em 2025, auxiliada pelos caminhos de aprovação acelerada da FDA e pela abertura dos pagadores a implantes premium. As fusões e aquisições corporativas permanecem intensas, exemplificadas pela aquisição da Inari pela Stryker por USD 4,9 bilhões, que amplia o acesso aos segmentos venoso e neurovascular. No entanto, os cortes no quadro de pessoal de revisão de dispositivos na FDA arriscam prolongar as filas de aprovação, moderando a aceleração no curto prazo.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 11,2% até 2031. As reformas da NMPA da China e o mandato "China Saudável 2030" aumentam o financiamento para cuidados cerebrovasculares, enquanto a PMDA do Japão fornece aprovações previsíveis e baseadas em ciência. A crescente demanda da classe média, combinada com o apoio político, expande o mercado de dispositivos para tratamento de aneurisma intracraniano, embora o reembolso heterogêneo mantenha as faixas de preço amplas.

O ambiente de Regulamentação de Dispositivos Médicos da Europa permanece rigoroso, enfatizando dados de segurança de longo prazo. As marcações CE de 2024 da Penumbra para sistemas de aspiração e molas demonstram que dispositivos inovadores ainda podem navegar pelo processo quando apoiados por evidências clínicas robustas. A divergência relacionada ao Brexit obriga as empresas a orçar separadamente para a conformidade no Reino Unido, levando alguns participantes menores a priorizar a UE27 primeiro.

Cenário Competitivo

As grandes multinacionais dominam os portfólios principais, mas o mercado permanece moderadamente concentrado à medida que novos entrantes injetam inovação tecnológica. A Medtronic registrou USD 2,317 bilhões em vendas de neurociências no primeiro trimestre do exercício fiscal de 2025, creditando os lançamentos habilitados por IA pelo impulso. A aquisição da Silk Road Medical pela Boston Scientific por USD 1,26 bilhão complementa os ativos de proteção carotídea e sinaliza convergência de adjacências.

Desafiantes apoiados por capital de risco garantem rodadas expressivas: a Route 92 Medical captou USD 50 milhões para aprimorar cateteres de aspiração, enquanto a Spryte Medical obteve status de avanço para imagem cerebral guiada por tomografia de coerência óptica. A competição agora depende de entregar sistemas ricos em dados e amigáveis ao operador que satisfaçam contratos baseados em valor, empurrando o mercado de dispositivos para tratamento de aneurisma intracraniano em direção a uma aquisição orientada por resultados.

A estabilidade de fornecimento a longo prazo permanece uma preocupação, pois as oscilações de preço da platina e do cobalto perturbam as estruturas de custo. Os participantes com integração retroativa ou fornecimento diversificado ganham resiliência, especialmente quando mudanças macroeconômicas globais desestabilizam a produção mineradora. Simultaneamente, as emendas à regulamentação do sistema de qualidade com vigência em 2026 podem favorecer empresas com estruturas de conformidade maduras, potencialmente elevando as barreiras de entrada para inovadores menores e moldando a estrutura futura do mercado de dispositivos para tratamento de aneurisma intracraniano.

Líderes do Setor de Dispositivos para Tratamento de Aneurisma Intracraniano

Stryker

B. Braun Melsungen AG

Medtronic Plc

Terumo Corporation

MicroPort Scientific Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Terumo Neuro, parte da Terumo Corporation, divulgou os resultados do estudo RAGE, que explorou o tratamento de aneurismas intracranianos rompidos com o uso de molas de hidrogel.

- Fevereiro de 2025: A Johnson & Johnson iniciou planos para desinvestir seu negócio de acidente vascular cerebral Cerenovus por USD 1 bilhão.

Escopo do Relatório Global do Mercado de Dispositivos para Tratamento de Aneurisma Intracraniano

De acordo com o escopo, um aneurisma intracraniano, também conhecido como aneurisma cerebral ou aneurisma do cérebro, é uma área de abaulamento e enfraquecimento na parede de uma artéria no cérebro, resultando em alargamento e dilatação anormais.

A segmentação do mercado de dispositivos para tratamento de aneurisma intracraniano é categorizada por tipo de dispositivo, usuário final e geografia. Por tipo de dispositivo, o mercado inclui molas de embolização, desviadores de fluxo, disruptores de fluxo intrassaculares, stents e balões intracranianos, clipes de aneurisma e outros. Por usuário final, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais e centros especializados em neurocirurgia. Por geografia, o mercado é dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Espirais de Embolização |

| Desviadores de Fluxo |

| Disruptores de Fluxo Intrassaculares |

| Stents e Balões Intracranianos |

| Clipes para Aneurisma |

| Outros |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Centros Especializados em Neurocirurgia |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Dispositivo | Espirais de Embolização | |

| Desviadores de Fluxo | ||

| Disruptores de Fluxo Intrassaculares | ||

| Stents e Balões Intracranianos | ||

| Clipes para Aneurisma | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Centros Especializados em Neurocirurgia | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos para tratamento de aneurisma intracraniano?

É avaliado em USD 1,72 bilhão em 2025, com uma alta projetada para USD 3,03 bilhões até 2031.

Qual segmento de dispositivos está crescendo mais rapidamente?

Os desviadores de fluxo estão se expandindo a um CAGR de 14,0% até 2031 devido às altas taxas de oclusão e aos designs mais recentes com revestimento.

Por que os centros cirúrgicos ambulatoriais são importantes para o crescimento do mercado?

Eles oferecem ambientes ambulatoriais de menor custo que se alinham com os incentivos dos pagadores e procedimentos minimamente invasivos habilitados por robótica, impulsionando um CAGR de 11,8% até 2031.

Qual região geográfica apresenta o maior potencial de crescimento?

A Ásia-Pacífico lidera com um CAGR de 11,2% até 2031, apoiada por mudanças demográficas e estruturas de políticas favoráveis.

Como as designações de dispositivo inovador da FDA estão influenciando o mercado?

Elas encurtam os prazos de aprovação, permitindo que dispositivos inovadores cheguem mais rapidamente aos clínicos e intensificando a pressão competitiva.

Página atualizada pela última vez em: